- Учет расчетов с дебиторами и кредиторами

Содержание

- 2. Понятие дебиторской и кредиторской задолженности Дебиторская задолженность – это задолженность других организаций, работников и физических лиц

- 3. Учет расчетов с покупателями и заказчиками Для обобщения информации о расчетах с покупателями и заказчиками предназначен

- 4. На суммы оплаты за отгруженную продукцию, выполненные работы и оказанные услуги организация производит следующую бухгалтерскую запись:

- 5. На счете 62 отражают суммы полученных авансов и предварительной оплаты за поставленную продукцию (работы, услуги), а

- 6. Аналитический учет по счету 62 ведут по каждому предъявленному покупателем или заказчиком счету, а при расчетах

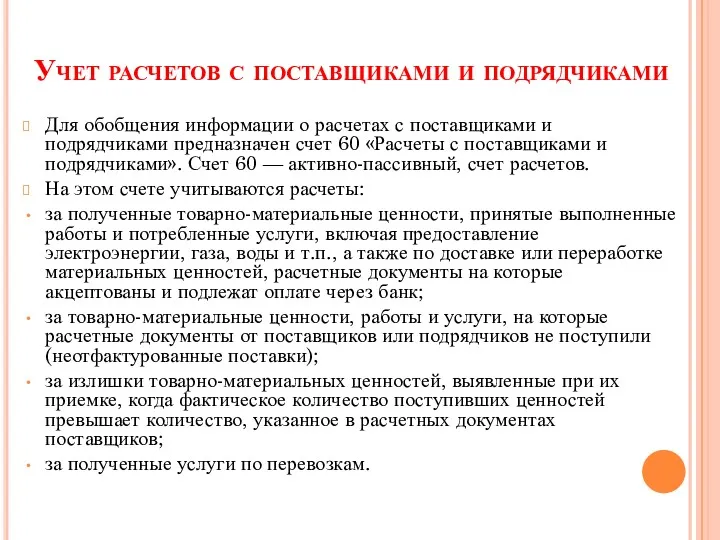

- 7. Учет расчетов с поставщиками и подрядчиками Для обобщения информации о расчетах с поставщиками и подрядчиками предназначен

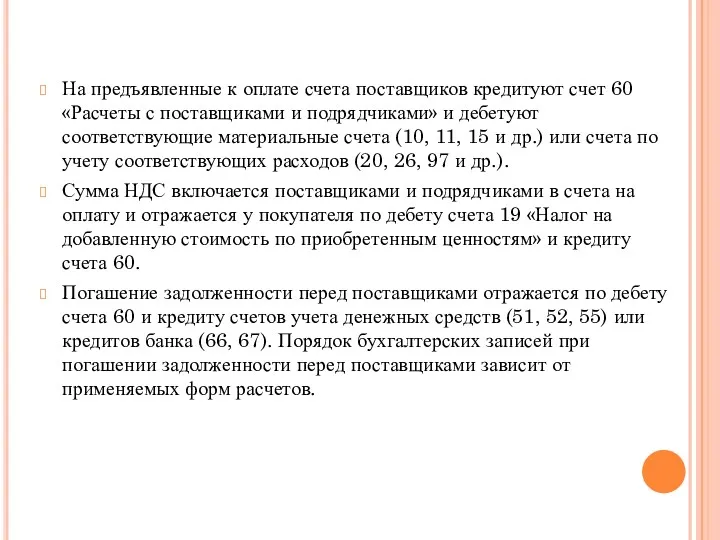

- 8. На предъявленные к оплате счета поставщиков кредитуют счет 60 «Расчеты с поставщиками и подрядчиками» и дебетуют

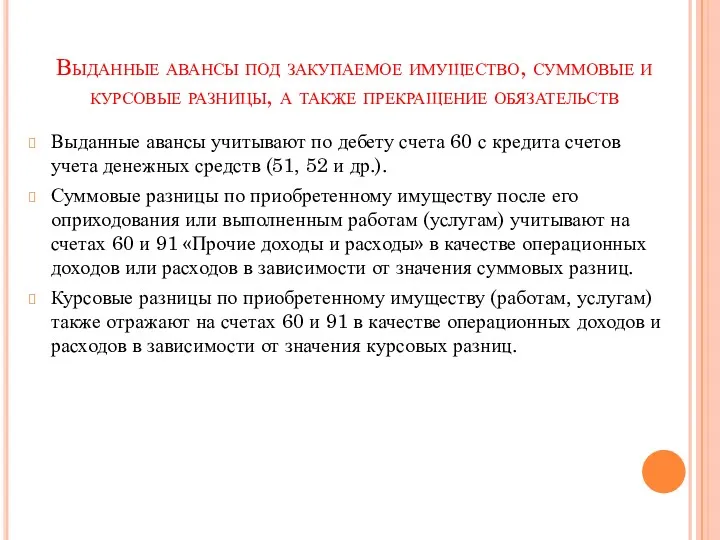

- 9. Выданные авансы под закупаемое имущество, суммовые и курсовые разницы, а также прекращение обязательств Выданные авансы учитывают

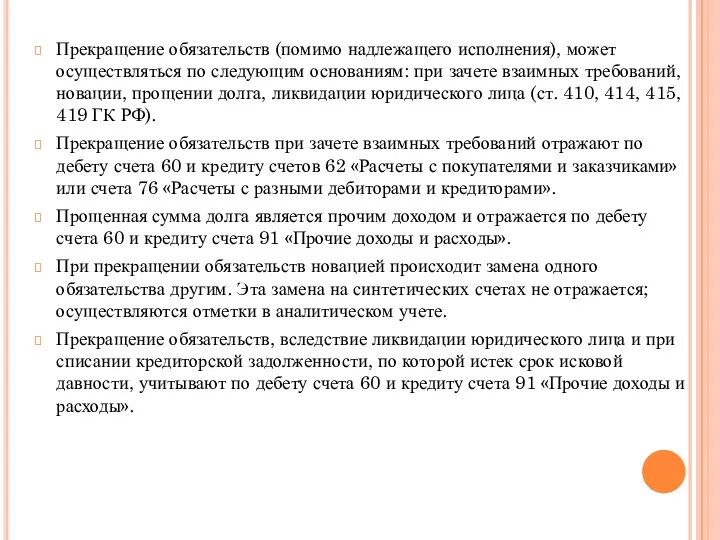

- 10. Прекращение обязательств (помимо надлежащего исполнения), может осуществляться по следующим основаниям: при зачете взаимных требований, новации, прощении

- 11. Учет расчетов с разными дебиторами и кредиторами Для учета различных расчетных отношений с другими предприятиями, организациями,

- 12. На субсчете 1 «Расчеты по имущественному и личному страхованию» отражают расчеты по страхованию имущества и персонала

- 13. На субсчете 2 «Расчеты по претензиям» счета 76 отражают расчеты по претензиям, предъявленным поставщикам, подрядчикам, транспортным

- 14. На субсчете 3 «Расчеты по причитающимся дивидендам и другим доходам» учитывают расчеты по причитающимся организации дивидендам

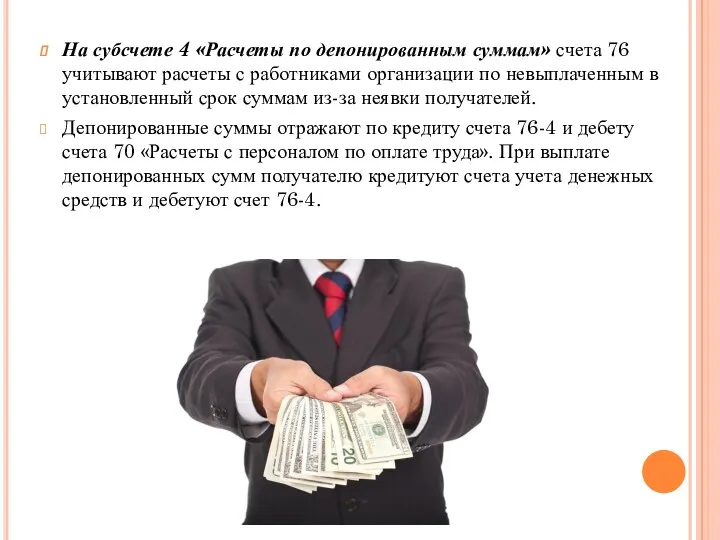

- 15. На субсчете 4 «Расчеты по депонированным суммам» счета 76 учитывают расчеты с работниками организации по невыплаченным

- 17. Скачать презентацию

Понятие дебиторской и кредиторской задолженности

Дебиторская задолженность – это задолженность других

Понятие дебиторской и кредиторской задолженности

Дебиторская задолженность – это задолженность других

Учет расчетов с покупателями и заказчиками

Для обобщения информации о расчетах с

Учет расчетов с покупателями и заказчиками

Для обобщения информации о расчетах с

На суммы оплаты за отгруженную продукцию, выполненные работы и оказанные услуги

На суммы оплаты за отгруженную продукцию, выполненные работы и оказанные услуги

На счете 62 отражают суммы полученных авансов и предварительной оплаты за

На счете 62 отражают суммы полученных авансов и предварительной оплаты за

Аналитический учет по счету 62 ведут по каждому предъявленному покупателем или

Аналитический учет по счету 62 ведут по каждому предъявленному покупателем или

Учет расчетов с поставщиками и подрядчиками

Для обобщения информации о расчетах с

Учет расчетов с поставщиками и подрядчиками

Для обобщения информации о расчетах с

На предъявленные к оплате счета поставщиков кредитуют счет 60 «Расчеты с

На предъявленные к оплате счета поставщиков кредитуют счет 60 «Расчеты с

Выданные авансы под закупаемое имущество, суммовые и курсовые разницы, а также

Выданные авансы под закупаемое имущество, суммовые и курсовые разницы, а также

Прекращение обязательств (помимо надлежащего исполнения), может осуществляться по следующим основаниям: при

Прекращение обязательств (помимо надлежащего исполнения), может осуществляться по следующим основаниям: при

Учет расчетов с разными дебиторами и кредиторами

Для учета различных расчетных отношений

Учет расчетов с разными дебиторами и кредиторами

Для учета различных расчетных отношений

На субсчете 1 «Расчеты по имущественному и личному страхованию» отражают расчеты по

На субсчете 1 «Расчеты по имущественному и личному страхованию» отражают расчеты по

На субсчете 2 «Расчеты по претензиям» счета 76 отражают расчеты по претензиям,

На субсчете 2 «Расчеты по претензиям» счета 76 отражают расчеты по претензиям,

На субсчете 3 «Расчеты по причитающимся дивидендам и другим доходам» учитывают расчеты

На субсчете 3 «Расчеты по причитающимся дивидендам и другим доходам» учитывают расчеты

На субсчете 4 «Расчеты по депонированным суммам» счета 76 учитывают расчеты с

На субсчете 4 «Расчеты по депонированным суммам» счета 76 учитывают расчеты с

Анализ управления оборотным капиталом. Анализ деловой активности предприятия

Анализ управления оборотным капиталом. Анализ деловой активности предприятия Налог на доходы физических лиц

Налог на доходы физических лиц Применение методов DCF

Применение методов DCF Бухгалтерская (финансовая) отчетность

Бухгалтерская (финансовая) отчетность Спрос на деньги. Денежно-кредитная политика

Спрос на деньги. Денежно-кредитная политика Теоретические основы и информационное обеспечение финансового менеджмента

Теоретические основы и информационное обеспечение финансового менеджмента Президентские гранты для ННО

Президентские гранты для ННО Бизнес-идея и бизнес-планирование

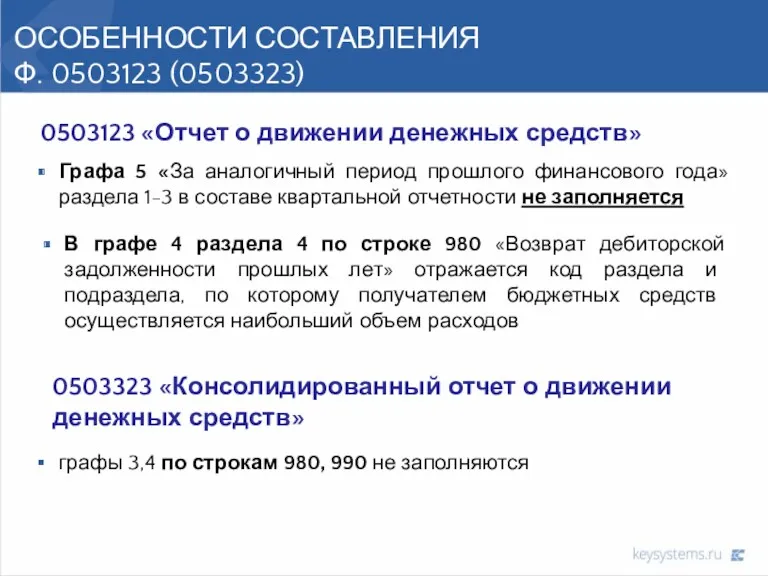

Бизнес-идея и бизнес-планирование Отчет о движении денежных средств

Отчет о движении денежных средств Денежная система государства

Денежная система государства ВКР: Финансовый анализ деятельности предприятия

ВКР: Финансовый анализ деятельности предприятия Информация для инвесторов. Группа компаний Агрокомплекс Прикубанский

Информация для инвесторов. Группа компаний Агрокомплекс Прикубанский Сущность, цель и виды аудита. Тема 1

Сущность, цель и виды аудита. Тема 1 Налоги как источник доходов государства

Налоги как источник доходов государства Деньги и банковская система

Деньги и банковская система НДФЛ и страховые взносы 2023

НДФЛ и страховые взносы 2023 Расходы организации. Издержки производства

Расходы организации. Издержки производства Субсидии на поддержку садоводческих некоммерческих товариществ в 2018 году

Субсидии на поддержку садоводческих некоммерческих товариществ в 2018 году The equity. Implications of taxation. Tax incidence. (Lecture 11-19)

The equity. Implications of taxation. Tax incidence. (Lecture 11-19) Рынок ценных бумаг РФ

Рынок ценных бумаг РФ Ипотечное кредитование

Ипотечное кредитование Жемқорлық ғасыр - дерті

Жемқорлық ғасыр - дерті Основы финансовой грамотности

Основы финансовой грамотности Франциядағы бухгалтерлік есеп

Франциядағы бухгалтерлік есеп Заработная плата и факторы ее формирования

Заработная плата и факторы ее формирования Учет резервов - оценочных и условных обязательств отдельными некредитными финансовыми организациями. Глава 14

Учет резервов - оценочных и условных обязательств отдельными некредитными финансовыми организациями. Глава 14 Операции банков на фондовом рынке. (Тема 14)

Операции банков на фондовом рынке. (Тема 14) Кредитная карта Тинькофф платинум

Кредитная карта Тинькофф платинум