- Налоги как источник доходов государства

Содержание

- 2. Первый период – государства древнего мира и средних веков Второй период - конец XVII - начало

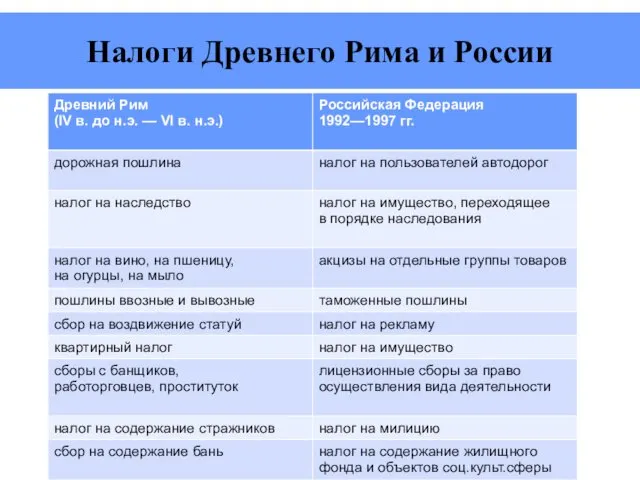

- 3. Налоги Древнего Рима и России

- 4. Финансовая система Древней Руси начала складываться только с конца IX века, в период объединения древнерусских племен

- 5. По мере роста и усиления Киевского феодального государства дань перестала быть контрибуцией и превратилась в подать.

- 6. Известно 14 видов «ордынских тягостей», из которых главными были: «выход» («царева дань»), налог непосредственно монгольскому хану;

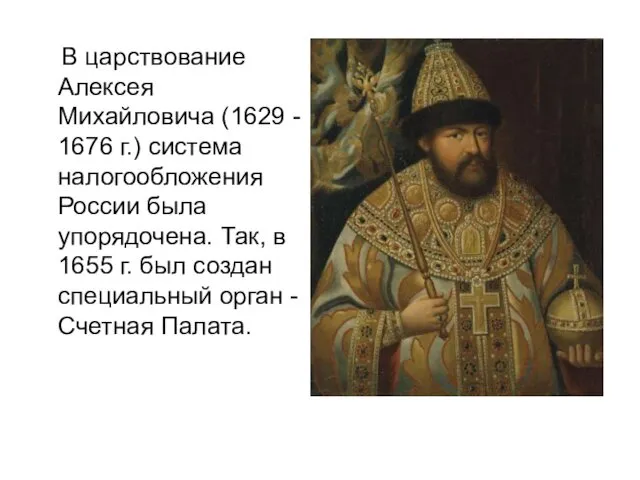

- 7. В царствование Алексея Михайловича (1629 - 1676 г.) система налогообложения России была упорядочена. Так, в 1655

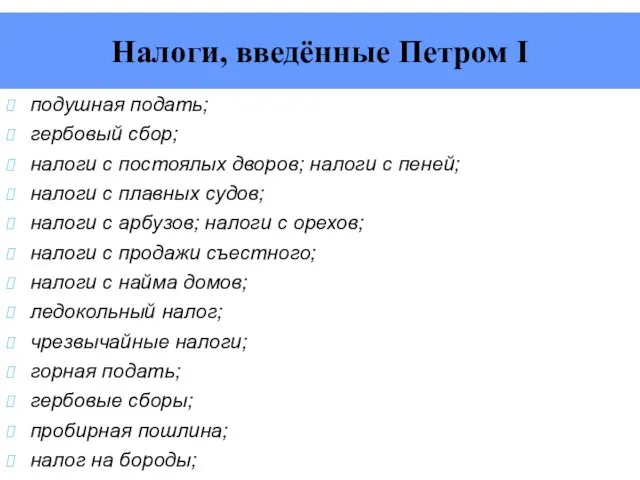

- 8. подушная подать; гербовый сбор; налоги с постоялых дворов; налоги с пеней; налоги с плавных судов; налоги

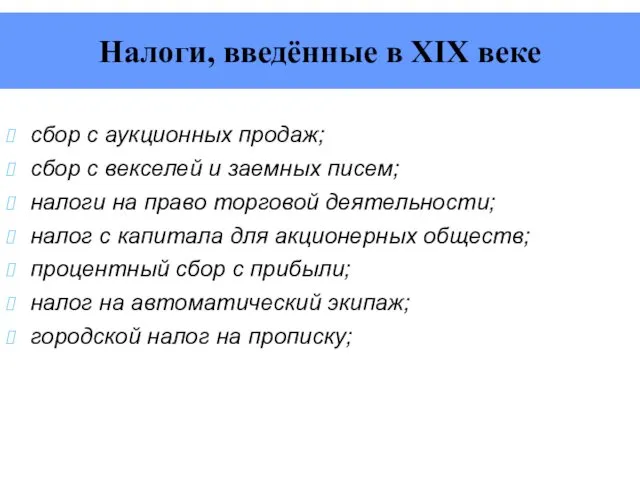

- 9. сбор с аукционных продаж; сбор с векселей и заемных писем; налоги на право торговой деятельности; налог

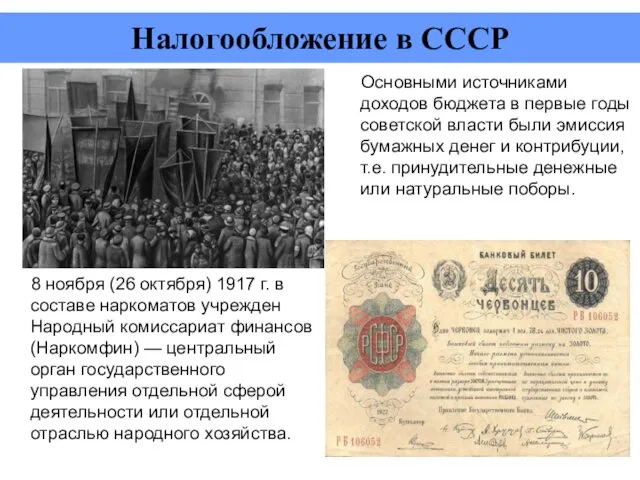

- 10. Налогообложение в СССР 8 ноября (26 октября) 1917 г. в составе наркоматов учрежден Народный комиссариат финансов

- 11. Налог Налог – обязательный платеж, взимаемый государством с каждого производителя товара, получателя дохода, владельца имущества.

- 12. обязательность; безвозвратность и безвозмездность; денежный характер; публичное предназначение. Основные признаки налога:

- 13. Фискальная; Распределительная; Стимулирующая; Контрольная. Функции налогов

- 14. Фискальная функция заключается в том, что посредством налогов происходит формирование государственного бюджета путем изъятия части доходов

- 15. Стимулирующая функция налогов. Реализация стимулирования может происходить посредством системы налоговых ставок, налоговых льгот, налоговых вычетов, налоговых

- 16. Виды налогов Прямые налоги Косвенные налоги

- 17. Прямые налоги Прямые налоги – взимаемые с какого-то дохода или имущества в установленном размере.

- 18. Косвенные налоги Косвенные налоги – налоги на продажу товаров и услуг, а также таможенные пошлины.

- 19. Акциз Акциз – налог, взимаемый с покупателя при приобретении некоторых видов товаров и устанавливаемый обычно в

- 20. Целевые налоги Целевые налоги – привязанные к конкретному направлению государственных расходов.

- 21. Пошлина Пошлина – плата, взимаемая государством с граждан и хозяйственных организаций за оказание им определенного вида

- 22. Налоговая система – это совокупность налогов и сборов, взимаемых государством, а также принципов, форм и методов

- 23. Налоги устанавливаются законами. Принцип всеобщности налогообложения. Принцип равного налогообложения. Принцип соразмерности. Налоги и сборы должны иметь

- 24. Структура налоговой системы России по уровням Федеральные налоги Региональные налоги Местные налоги

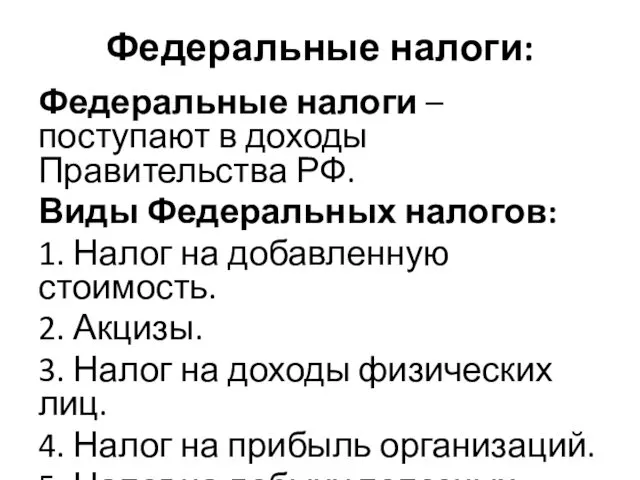

- 25. Федеральные налоги: Федеральные налоги – поступают в доходы Правительства РФ. Виды Федеральных налогов: 1. Налог на

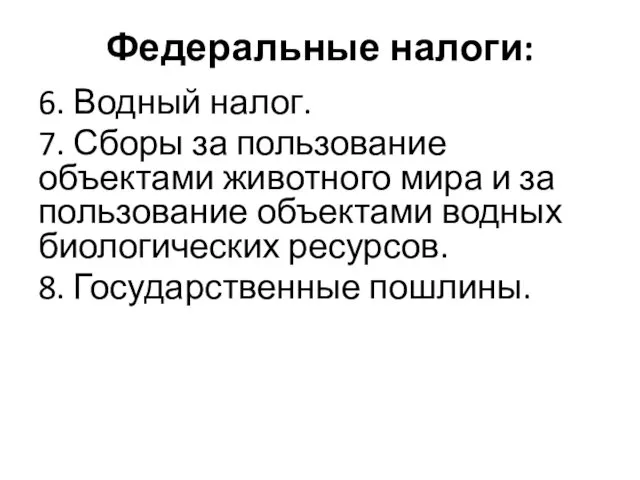

- 26. Федеральные налоги: 6. Водный налог. 7. Сборы за пользование объектами животного мира и за пользование объектами

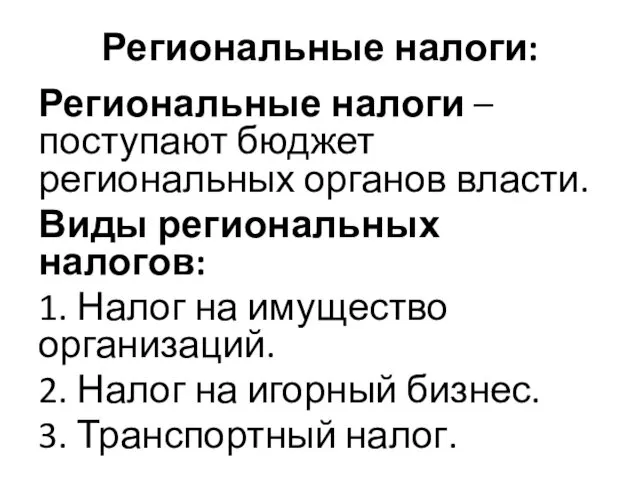

- 27. Региональные налоги: Региональные налоги – поступают бюджет региональных органов власти. Виды региональных налогов: 1. Налог на

- 28. Местные налоги: Местные налоги – идут на формирование доходов местного управления. Виды местных налогов: 1. Земельный

- 29. Ставка налога Ставка налога – величина платы, которую налогоплательщик должен внести в доход государства в расчете

- 30. Системы по видам налоговой ставки: 1. Прогрессивная. 2. Пропорциональная. 3. Регрессивная.

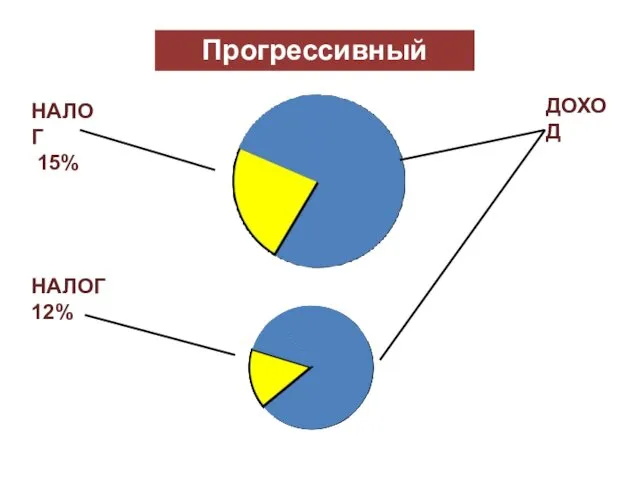

- 31. Прогрессивная система Прогрессивная система – налог возрастает по мере роста величины облагаемого дохода или стоимости имущества.

- 32. Прогрессивный налог НАЛОГ 15% ДОХОД НАЛОГ 12%

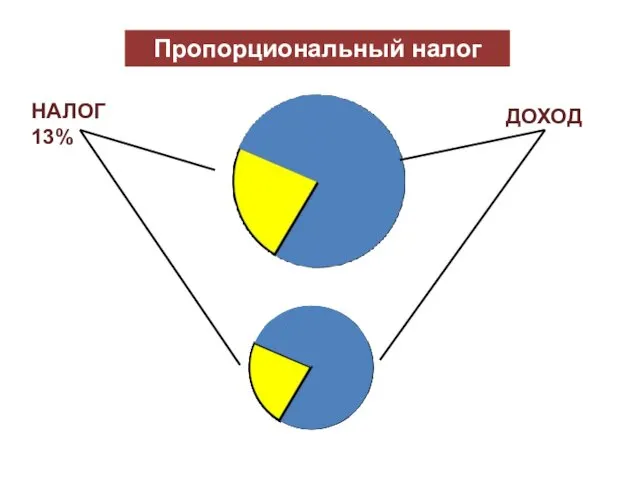

- 33. Пропорциональная система Пропорциональная система – единая ставка налогообложения независимо от абсолютной величины базы налогообложения.

- 34. Пропорциональный налог НАЛОГ 13% ДОХОД

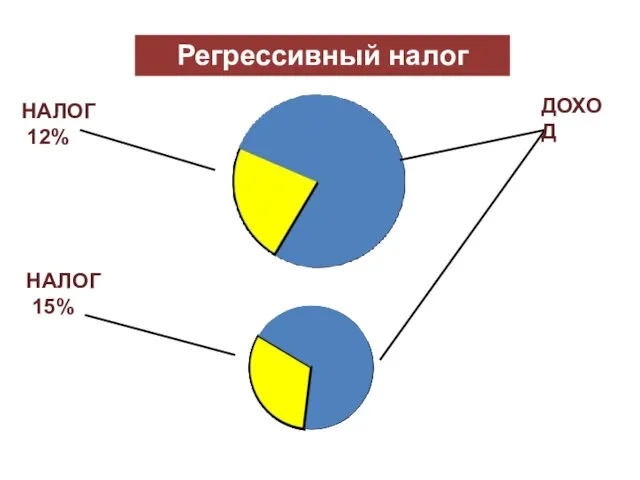

- 35. Регрессивная система Регрессивная система – снижение ставки обложения по мере роста абсолютной величины облагаемого дохода или

- 36. Регрессивный налог ДОХОД НАЛОГ 12% НАЛОГ 15%

- 38. Скачать презентацию

Первый период – государства древнего мира и средних веков

Второй период

Первый период – государства древнего мира и средних веков

Второй период

Налоги Древнего Рима и России

Налоги Древнего Рима и России

Финансовая система Древней Руси начала складываться только с конца IX века,

По мере роста и усиления Киевского феодального государства дань перестала быть

По мере роста и усиления Киевского феодального государства дань перестала быть

Известно 14 видов «ордынских тягостей», из которых главными были: «выход» («царева

Известно 14 видов «ордынских тягостей», из которых главными были: «выход» («царева

В царствование Алексея Михайловича (1629 - 1676 г.) система налогообложения

В царствование Алексея Михайловича (1629 - 1676 г.) система налогообложения

подушная подать;

гербовый сбор;

налоги с постоялых дворов; налоги с

подушная подать;

гербовый сбор;

налоги с постоялых дворов; налоги с

сбор с аукционных продаж;

сбор с векселей и заемных писем;

сбор с аукционных продаж;

сбор с векселей и заемных писем;

Налогообложение в СССР

8 ноября (26 октября) 1917 г. в составе

Налогообложение в СССР

8 ноября (26 октября) 1917 г. в составе

Налог

Налог – обязательный платеж, взимаемый государством с каждого производителя товара, получателя

Налог

Налог – обязательный платеж, взимаемый государством с каждого производителя товара, получателя

обязательность;

безвозвратность и безвозмездность;

денежный характер;

публичное предназначение.

Основные признаки налога:

безвозвратность и безвозмездность;

денежный характер;

публичное предназначение.

Основные признаки налога:

Фискальная;

Распределительная;

Стимулирующая;

Контрольная.

Функции налогов

Распределительная;

Стимулирующая;

Контрольная.

Функции налогов

Фискальная функция заключается в том, что посредством налогов происходит формирование государственного

Фискальная функция заключается в том, что посредством налогов происходит формирование государственного

Стимулирующая функция налогов. Реализация стимулирования может происходить посредством системы налоговых ставок,

Стимулирующая функция налогов. Реализация стимулирования может происходить посредством системы налоговых ставок,

Виды налогов

Прямые налоги

Косвенные налоги

Виды налогов

Прямые налоги

Косвенные налоги

Прямые налоги

Прямые налоги – взимаемые с какого-то дохода или имущества в

Прямые налоги

Прямые налоги – взимаемые с какого-то дохода или имущества в

Косвенные налоги

Косвенные налоги – налоги на продажу товаров и услуг, а

Косвенные налоги

Косвенные налоги – налоги на продажу товаров и услуг, а

Акциз

Акциз – налог, взимаемый с покупателя при приобретении некоторых видов товаров

Акциз

Акциз – налог, взимаемый с покупателя при приобретении некоторых видов товаров

Целевые налоги

Целевые налоги – привязанные к конкретному направлению государственных расходов.

Целевые налоги

Целевые налоги – привязанные к конкретному направлению государственных расходов.

Пошлина

Пошлина – плата, взимаемая государством с граждан и хозяйственных организаций за

Пошлина

Пошлина – плата, взимаемая государством с граждан и хозяйственных организаций за

Налоговая система – это совокупность налогов и сборов, взимаемых государством, а

Налоги устанавливаются законами.

Принцип всеобщности налогообложения.

Принцип равного налогообложения.

Принцип соразмерности.

Налоги и

Принцип всеобщности налогообложения.

Принцип равного налогообложения.

Принцип соразмерности.

Налоги и

Структура налоговой системы России по уровням

Федеральные налоги

Региональные налоги

Местные налоги

Структура налоговой системы России по уровням

Федеральные налоги

Региональные налоги

Местные налоги

Федеральные налоги:

Федеральные налоги – поступают в доходы Правительства РФ.

Виды Федеральных налогов:

1.

Федеральные налоги:

Федеральные налоги – поступают в доходы Правительства РФ.

Виды Федеральных налогов:

1.

Федеральные налоги:

6. Водный налог.

7. Сборы за пользование объектами животного мира

Федеральные налоги:

6. Водный налог.

7. Сборы за пользование объектами животного мира

Региональные налоги:

Региональные налоги – поступают бюджет региональных органов власти.

Виды региональных налогов:

1.

Региональные налоги:

Региональные налоги – поступают бюджет региональных органов власти.

Виды региональных налогов:

1.

Местные налоги:

Местные налоги – идут на формирование доходов местного управления.

Виды местных

Местные налоги:

Местные налоги – идут на формирование доходов местного управления.

Виды местных

Ставка налога

Ставка налога – величина платы, которую налогоплательщик должен внести в

Ставка налога

Ставка налога – величина платы, которую налогоплательщик должен внести в

Системы по видам налоговой ставки:

1. Прогрессивная.

2. Пропорциональная.

3. Регрессивная.

Системы по видам налоговой ставки:

1. Прогрессивная.

2. Пропорциональная.

3. Регрессивная.

Прогрессивная система

Прогрессивная система – налог возрастает по мере роста величины

Прогрессивная система

Прогрессивная система – налог возрастает по мере роста величины

Прогрессивный налог

НАЛОГ

15%

ДОХОД

НАЛОГ 12%

Прогрессивный налог

НАЛОГ

15%

ДОХОД

НАЛОГ 12%

Пропорциональная система

Пропорциональная система – единая ставка налогообложения независимо от абсолютной величины

Пропорциональная система

Пропорциональная система – единая ставка налогообложения независимо от абсолютной величины

Пропорциональный налог

НАЛОГ 13%

ДОХОД

Пропорциональный налог

НАЛОГ 13%

ДОХОД

Регрессивная система

Регрессивная система – снижение ставки обложения по мере роста абсолютной

Регрессивная система

Регрессивная система – снижение ставки обложения по мере роста абсолютной

Регрессивный налог

ДОХОД

НАЛОГ

12%

НАЛОГ

15%

Регрессивный налог

ДОХОД

НАЛОГ

12%

НАЛОГ

15%

Выгодные условия для сотрудников

Выгодные условия для сотрудников Напрями покращення фінансового стану підприємства (на прикладі Державного підприємства Іванківське лісове господарство)

Напрями покращення фінансового стану підприємства (на прикладі Державного підприємства Іванківське лісове господарство) Государственное регулирование страховой деятельности

Государственное регулирование страховой деятельности Ұлттық экономикадағы қаржы және ақша несие жүйесі

Ұлттық экономикадағы қаржы және ақша несие жүйесі Представление сведений персонифицированного учета в Пенсионный фонд в 2018-2019 г.г

Представление сведений персонифицированного учета в Пенсионный фонд в 2018-2019 г.г Индивидуальный лицевой счет застрахованного лица

Индивидуальный лицевой счет застрахованного лица Как заработать больше, а тратить меньше

Как заработать больше, а тратить меньше Онлайн-кассы. Новые требования

Онлайн-кассы. Новые требования Обеспечение доступности, бесперебойности и качества водоснабжения и водоотведения на территории Городского округа Подольск

Обеспечение доступности, бесперебойности и качества водоснабжения и водоотведения на территории Городского округа Подольск Международные организации и фонды

Международные организации и фонды Налог на доходы физических лиц (гл.23 НК РФ)

Налог на доходы физических лиц (гл.23 НК РФ) Прохождение заявки от создания до принятия решения. Тинькофф

Прохождение заявки от создания до принятия решения. Тинькофф Метод освоенного объема управления стоимостью проекта

Метод освоенного объема управления стоимостью проекта Система сметного нормирования и сметных норм в строительстве

Система сметного нормирования и сметных норм в строительстве Структура задачи принятия решения: проблема и цели

Структура задачи принятия решения: проблема и цели Понятие бюджетирования. Сущность и функции бюджетирования

Понятие бюджетирования. Сущность и функции бюджетирования Форфейтинг. Сущность, особенности, организация

Форфейтинг. Сущность, особенности, организация Методы диагностики банкротства

Методы диагностики банкротства Банк ПСБ. Поддержка малого и среднего бизнеса в условиях турбулентности

Банк ПСБ. Поддержка малого и среднего бизнеса в условиях турбулентности Рынок денег. Банковская система

Рынок денег. Банковская система Экономическая эффективность использования оборотных средств ОАО Пермский завод Машиностроитель

Экономическая эффективность использования оборотных средств ОАО Пермский завод Машиностроитель Бухгалтерский учет движения денежных средств и анализ денежных потоков на примере АО РТК

Бухгалтерский учет движения денежных средств и анализ денежных потоков на примере АО РТК Персонифицированное финансирование дополнительного образования. Московская область

Персонифицированное финансирование дополнительного образования. Московская область Строительство универсальной спортивной площадки. Общественный проект Твори Добро

Строительство универсальной спортивной площадки. Общественный проект Твори Добро Money matters

Money matters Издержки предприятия. Себестоимость продукции

Издержки предприятия. Себестоимость продукции Денежные выплаты в помощь гражданам по оплате жилого помещения и коммунальных услуг, детского садика, проезда школьника

Денежные выплаты в помощь гражданам по оплате жилого помещения и коммунальных услуг, детского садика, проезда школьника Основные направления регулирования кредитных организаций на этапе их создания

Основные направления регулирования кредитных организаций на этапе их создания