- Ипотечное кредитование

Содержание

- 2. Ипотека — это одна из форм залога, при которой закладываемое недвижимое имущество остается в собственности должника,

- 3. Особенности ипотечного кредита 1 Кредит выдаётся обычно на длительный срок.

- 4. Особенности ипотечного кредита 2 Процентная ставка по ипотечному кредиту обычно ниже, чем по другим видам кредитов,

- 5. Особенности ипотечного кредита 3 Обычно банк выдвигает к заёмщику ипотечного кредита менее жёсткие требования, чем при

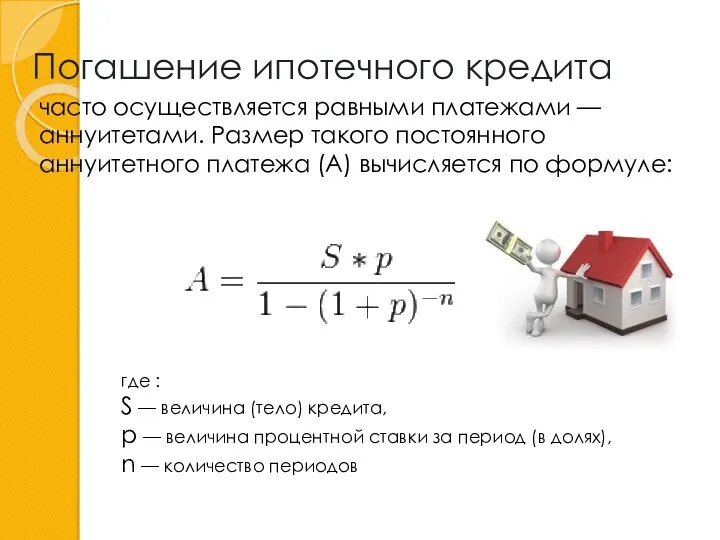

- 6. Погашение ипотечного кредита часто осуществляется равными платежами — аннуитетами. Размер такого постоянного аннуитетного платежа (A) вычисляется

- 7. Дифференцированные платежи где : S — величина (тело) кредита, p — величина процентной ставки за период

- 8. Основания возникновения ипотеки и ее регулирование Ипотека в силу закона (легальная) Ипотека в силу закона возникает

- 9. Ипотека в силу договора Ипотека в силу договора (договорная ипотека) — ипотека, возникающая на основании договора

- 10. Имущество, которое может быть предметом ипотеки — недвижимые вещи, указанные в статье 130 ГК РФ, права

- 11. Оценка платежеспособности заемщика Андеррайтинг — оценка возможностей Клиента по обслуживанию выданного ипотечного кредита, то есть расчет

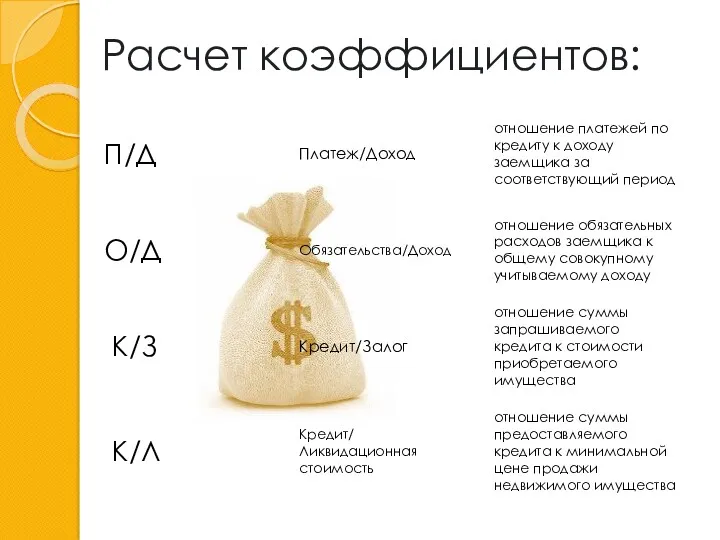

- 12. Расчет коэффициентов:

- 13. Расчет коэффициентов: П/Д = не более 40 % О/Д = не более 60 % К/З =

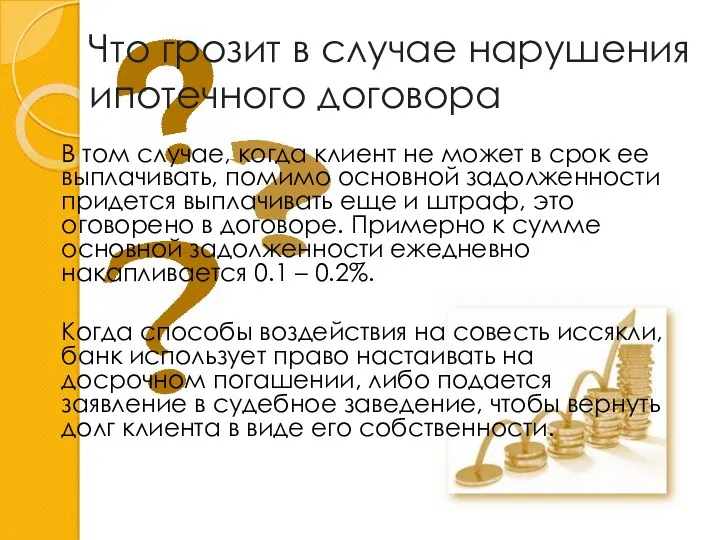

- 14. Что грозит в случае нарушения ипотечного договора В том случае, когда клиент не может в срок

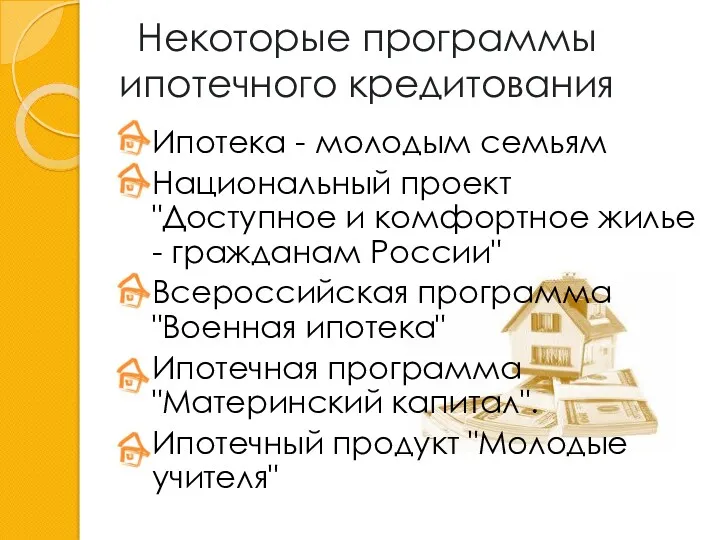

- 15. Некоторые программы ипотечного кредитования Ипотека - молодым семьям Национальный проект "Доступное и комфортное жилье - гражданам

- 17. Скачать презентацию

Ипотека —

это одна из форм залога, при которой закладываемое недвижимое

Ипотека —

это одна из форм залога, при которой закладываемое недвижимое

Особенности ипотечного кредита

1 Кредит выдаётся обычно на длительный срок.

Особенности ипотечного кредита

1 Кредит выдаётся обычно на длительный срок.

Особенности ипотечного кредита

2 Процентная ставка по ипотечному кредиту обычно ниже, чем по

Особенности ипотечного кредита

2 Процентная ставка по ипотечному кредиту обычно ниже, чем по

Особенности ипотечного кредита

3 Обычно банк выдвигает к заёмщику ипотечного кредита менее жёсткие

Особенности ипотечного кредита

3 Обычно банк выдвигает к заёмщику ипотечного кредита менее жёсткие

Погашение ипотечного кредита

часто осуществляется равными платежами — аннуитетами. Размер такого

Погашение ипотечного кредита

часто осуществляется равными платежами — аннуитетами. Размер такого

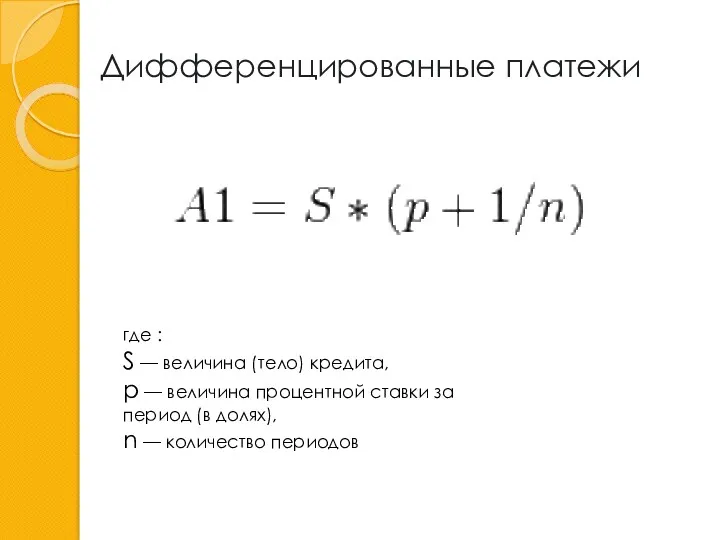

Дифференцированные платежи

где :

S — величина (тело) кредита,

p — величина

Дифференцированные платежи

где :

S — величина (тело) кредита,

p — величина

Основания возникновения ипотеки и ее регулирование

Ипотека в силу закона (легальная)

Ипотека в

Основания возникновения ипотеки и ее регулирование

Ипотека в силу закона (легальная)

Ипотека в

Ипотека в силу договора

Ипотека в силу договора (договорная ипотека) — ипотека,

Ипотека в силу договора

Ипотека в силу договора (договорная ипотека) — ипотека,

Имущество, которое может быть предметом ипотеки

— недвижимые вещи, указанные в статье

Имущество, которое может быть предметом ипотеки

— недвижимые вещи, указанные в статье

Оценка платежеспособности заемщика

Андеррайтинг — оценка возможностей Клиента по обслуживанию выданного ипотечного

Оценка платежеспособности заемщика

Андеррайтинг — оценка возможностей Клиента по обслуживанию выданного ипотечного

Расчет коэффициентов:

Расчет коэффициентов:

Расчет коэффициентов:

П/Д = не более 40 %

О/Д = не более 60

Расчет коэффициентов:

П/Д = не более 40 %

О/Д = не более 60

Что грозит в случае нарушения ипотечного договора

В том случае, когда клиент

Что грозит в случае нарушения ипотечного договора

В том случае, когда клиент

Некоторые программы ипотечного кредитования

Ипотека - молодым семьям

Национальный проект "Доступное и комфортное

Некоторые программы ипотечного кредитования

Ипотека - молодым семьям

Национальный проект "Доступное и комфортное

Государственный кредит и государственный долг. (Тема 13)

Государственный кредит и государственный долг. (Тема 13) Управление финансовым состоянием ООО Торговый дом Цимлянские вина, оценка и разработка предложений по его улучшению

Управление финансовым состоянием ООО Торговый дом Цимлянские вина, оценка и разработка предложений по его улучшению Становление и развитие финансово-кредитных отношений в Древней Руси. (Тема 2)

Становление и развитие финансово-кредитных отношений в Древней Руси. (Тема 2) Моніторинг реалізації інвестиційних проектів

Моніторинг реалізації інвестиційних проектів Инвестиционный анализ

Инвестиционный анализ Странные налоги

Странные налоги Ожидания 2018 на российском фондовом и валютном рынках. Учебный центр БКС по обучению интернет-трейдингу и биржевому делу

Ожидания 2018 на российском фондовом и валютном рынках. Учебный центр БКС по обучению интернет-трейдингу и биржевому делу Luxor Mining Pool

Luxor Mining Pool Подлежат ли страхованию средства на металлических обезличенных счетах

Подлежат ли страхованию средства на металлических обезличенных счетах Налоговое право. Тема 5

Налоговое право. Тема 5 Взаимосвязь логистики с планированием производства и финансами

Взаимосвязь логистики с планированием производства и финансами Меры поддержки частных инвесторов в моногородах

Меры поддержки частных инвесторов в моногородах Production costa

Production costa Управление финансовой устойчивостью и платежеспособностью организации

Управление финансовой устойчивостью и платежеспособностью организации Банковская система РФ и ее субъекты

Банковская система РФ и ее субъекты Управлiння ресурсною базою банку

Управлiння ресурсною базою банку Экономическая сущность и классификация инвестиций. Темы 1-4

Экономическая сущность и классификация инвестиций. Темы 1-4 1C:ERP Управление предприятием 2. От теории к практике - разбор и устранение проблем с НДС

1C:ERP Управление предприятием 2. От теории к практике - разбор и устранение проблем с НДС Загальні принципи та відповідальність МСА 200-299

Загальні принципи та відповідальність МСА 200-299 Программа. Ипотека без первоначального взноса

Программа. Ипотека без первоначального взноса Міжнародне портфельне інвестування

Міжнародне портфельне інвестування Alrosa (OJSC). Financial situation and growth prospects of the company

Alrosa (OJSC). Financial situation and growth prospects of the company Финансовая система РФ

Финансовая система РФ Карта KPI РБ 2.0

Карта KPI РБ 2.0 Центральный банк РФ и его функции

Центральный банк РФ и его функции Правовые основы аудиторской деятельности

Правовые основы аудиторской деятельности Влияние новых технологий на финансовый сектор экономики

Влияние новых технологий на финансовый сектор экономики Особенности налогообложения

Особенности налогообложения