Ожидания 2018 на российском фондовом и валютном рынках. Учебный центр БКС по обучению интернет-трейдингу и биржевому делу презентация

- Ожидания 2018 на российском фондовом и валютном рынках. Учебный центр БКС по обучению интернет-трейдингу и биржевому делу

Содержание

- 2. Потенциал роста: разница тек. цены и ист. (посткризисного) максимума Преодоление ист. максимума в посткризисный период Преодоление

- 3. Ожидания 2018 на российском фондовом и валютном рынках: На рынке акций Рост волатильности по большинству акций

- 4. Распределение бумаг по группам на 2/11/18

- 5. Распределение бумаг по группам на 9/11/18

- 6. Распределение бумаг по группам на 16/11/18

- 7. Распределение бумаг по группам на 23/11/18

- 8. Распределение бумаг по группам на 30/11/18

- 9. 1. Предстоит полномасштабная коррекция всего роста от минимумов 2014 г. до максимумов 2016: - ИнтерРао; -

- 10. ТОП 20 самых привлекательных акций для долгосрочной торговли

- 11. Распределение капитала для долгосрочных вложений. (по состоянию на апрель 2013г.) Зарезервировано приблизительно 20% от всего капитала

- 12. Распределение капитала для долгосрочных вложений. (изменение, действующее с октября 2013г.) Зарезервировано 30% от всего капитала Планируется

- 13. Состояние портфеля 14/03/14

- 14. Состояние портфеля 6/03/15

- 15. Закрытые позиции

- 16. Закрытые позиции

- 17. Закрытые позиции

- 18. Закрытые позиции

- 19. Состояние портфеля 2/11/18

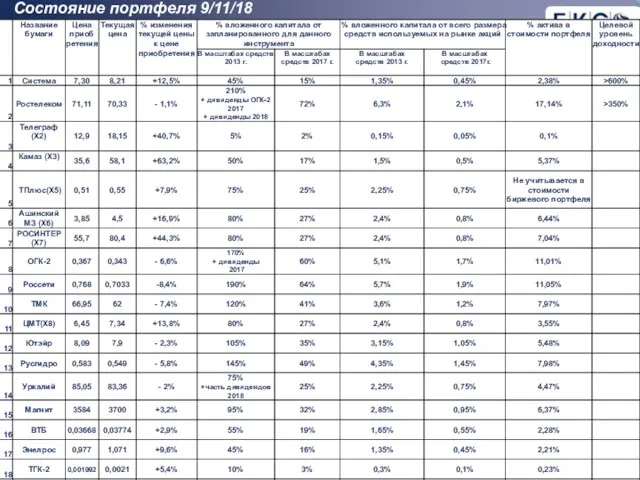

- 20. Состояние портфеля 9/11/18

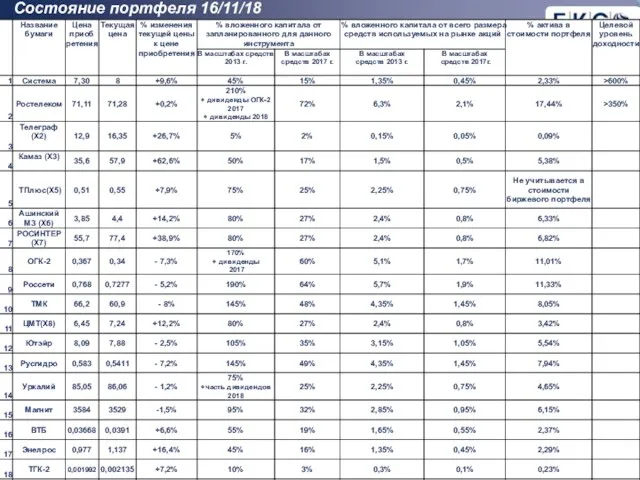

- 21. Состояние портфеля 16/11/18

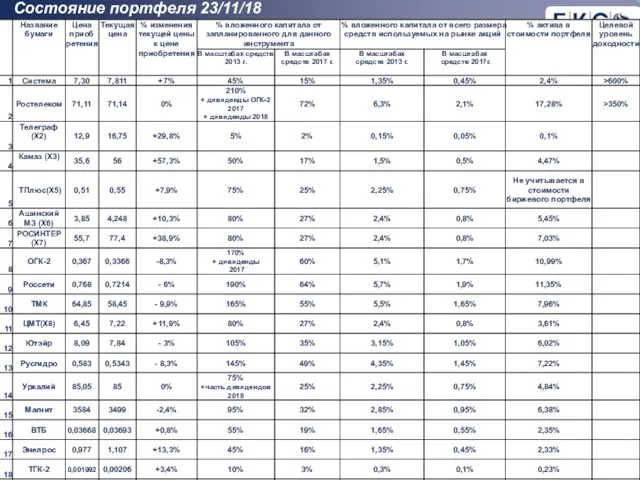

- 22. Состояние портфеля 23/11/18

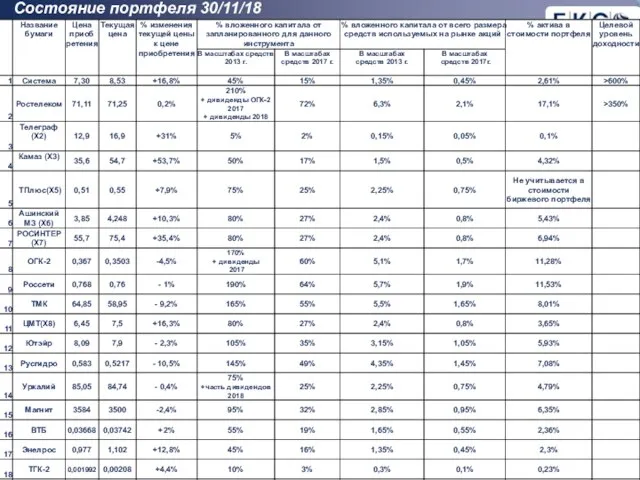

- 23. Состояние портфеля 30/11/18

- 24. Сравнение финансовых результатов долгосрочного портфеля с индексами ММВБ и РТС

- 25. Сравнение финансовых результатов долгосрочного портфеля с индексами ММВБ и РТС

- 26. Сравнение финансовых результатов долгосрочного портфеля с индексами ММВБ и РТС

- 27. Сравнение финансовых результатов долгосрочного портфеля с индексами ММВБ и РТС

- 28. Сравнение финансовых результатов долгосрочного портфеля с индексами ММВБ и РТС

- 29. Сравнение финансовых результатов долгосрочного портфеля с индексами ММВБ и РТС

- 30. Результат года по управлению долгосрочным портфелем Результат 2016 года: Утроение капитала использовавшегося с 2013 года

- 31. Целевые уровни покупки на 2/11/18 Россети Магнит КМЗ ОГК-2 Русгидро Мостотрест ТГК-2 Телеграф Система ЮТэйр ТМК

- 32. Целевые уровни покупки на 9/11/18 Россети Магнит КМЗ ОГК-2 Русгидро Мостотрест ТГК-2 Телеграф Система ЮТэйр ТМК

- 33. Целевые уровни покупки на 16/11/18 Россети Магнит КМЗ ОГК-2 Русгидро Мостотрест ТГК-2 Телеграф Система ЮТэйр ТМК

- 34. Целевые уровни покупки на 23/11/18 Россети Магнит КМЗ ОГК-2 Русгидро Мостотрест ТГК-2 Телеграф Система ЮТэйр ТМК

- 35. Целевые уровни покупки на 30/11/18 Магнит КМЗ ОГК-2 Русгидро Мостотрест ТГК-2 Телеграф Система ЮТэйр ТМК ВТБ

- 36. Банкротство ПАО Банкротство ПАО признается только после признания арбитражным судом несостоятельности предприятия. Основанием для подачи судебного

- 37. Процедура банкротства ПАО Рассмотрение дела арбитражным судом происходит в несколько этапов: Наблюдение — анализ финансового состояния

- 38. Действия трейдера в условиях угрозы банкротства предприятия, акции которого имеются в портфеле. Недопустимо: 1. Эмоциональные реакции:

- 39. Возможные варианты торговых решений 1. Закрытие позиции, исходя из оценки рисков банкротства, как высоких и не

- 40. Прогноз по индексу ММВБ 2014 г. Варианты прогноза: Повышение – значение индекса в течение недели превысит

- 41. Прогноз по индексу ММВБ 2015 г. Варианты прогноза: Повышение – значение индекса в течение недели превысит

- 42. Прогноз по индексу ММВБ 2015 г. Варианты прогноза: Повышение – значение индекса в течение недели превысит

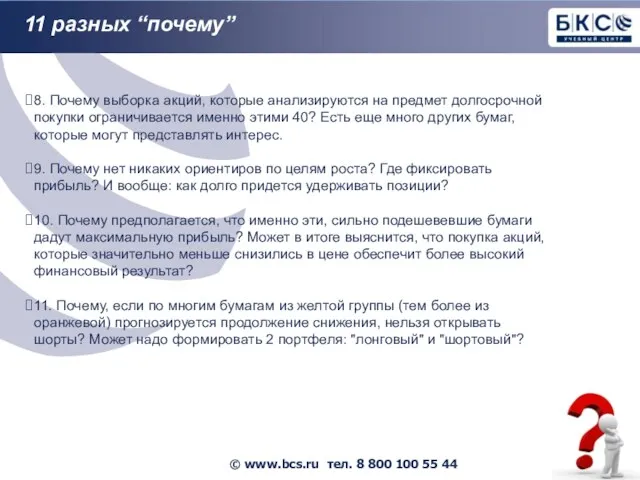

- 43. 11 разных “почему” 1. Почему покупка осуществляется на падении? Почему нельзя дождаться "дна", появления отчетливых признаков

- 44. 11 разных “почему” 8. Почему выборка акций, которые анализируются на предмет долгосрочной покупки ограничивается именно этими

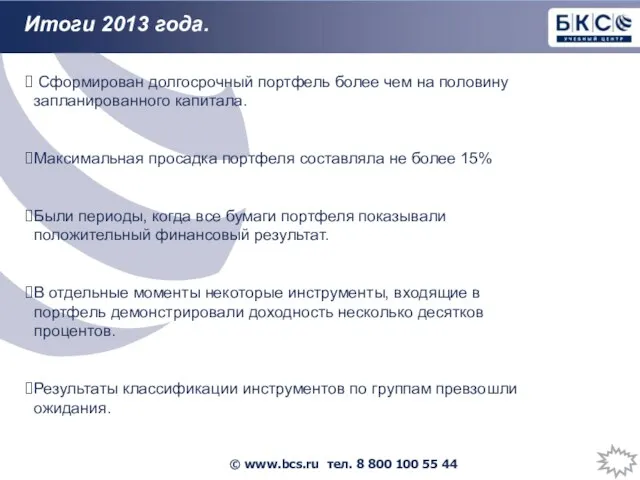

- 45. Итоги 2013 года. Сформирован долгосрочный портфель более чем на половину запланированного капитала. Максимальная просадка портфеля составляла

- 47. Скачать презентацию

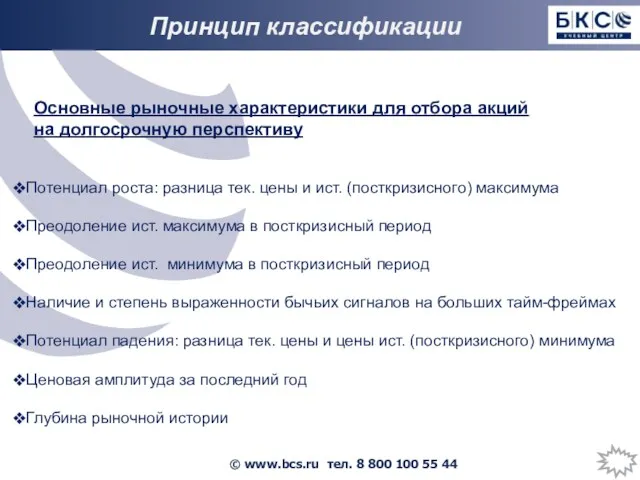

Потенциал роста: разница тек. цены и ист. (посткризисного) максимума

Преодоление ист. максимума

Потенциал роста: разница тек. цены и ист. (посткризисного) максимума

Преодоление ист. максимума

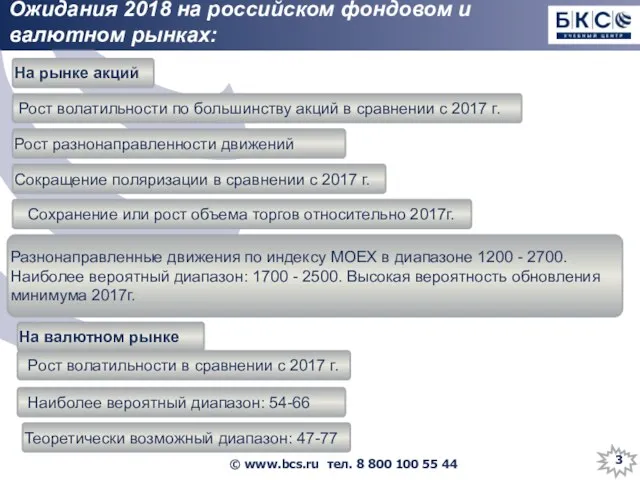

Ожидания 2018 на российском фондовом и валютном рынках:

На рынке акций

Рост

Ожидания 2018 на российском фондовом и валютном рынках:

На рынке акций

Рост

Распределение бумаг по группам на 2/11/18

Распределение бумаг по группам на 2/11/18

Распределение бумаг по группам на 9/11/18

Распределение бумаг по группам на 9/11/18

Распределение бумаг по группам на 16/11/18

Распределение бумаг по группам на 16/11/18

Распределение бумаг по группам на 23/11/18

Распределение бумаг по группам на 23/11/18

Распределение бумаг по группам на 30/11/18

Распределение бумаг по группам на 30/11/18

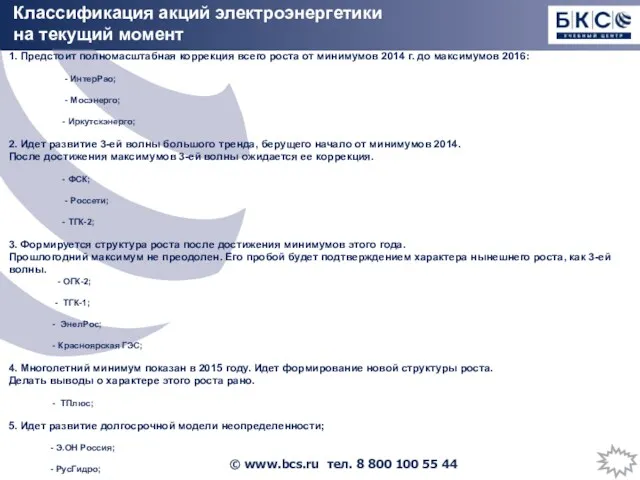

1. Предстоит полномасштабная коррекция всего роста от минимумов 2014 г. до

1. Предстоит полномасштабная коррекция всего роста от минимумов 2014 г. до

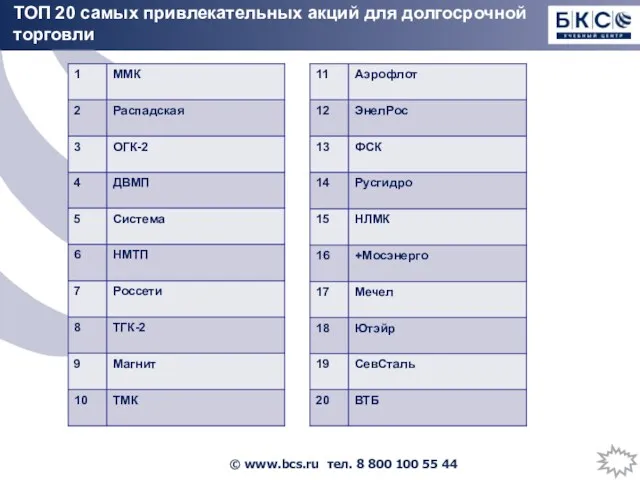

ТОП 20 самых привлекательных акций для долгосрочной торговли

ТОП 20 самых привлекательных акций для долгосрочной торговли

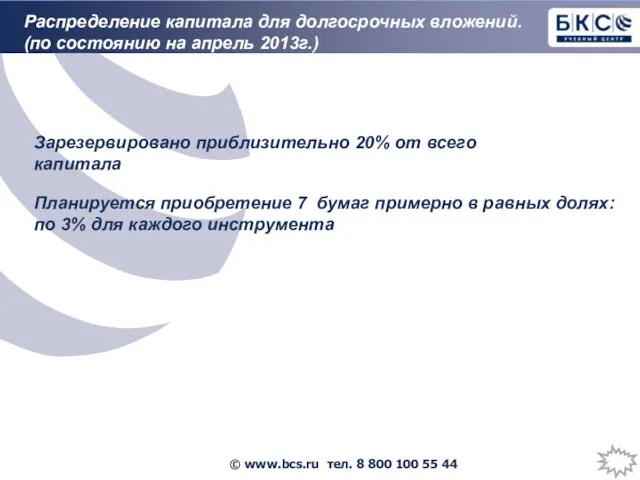

Распределение капитала для долгосрочных вложений.

(по состоянию на апрель 2013г.)

Зарезервировано приблизительно 20%

Распределение капитала для долгосрочных вложений.

(по состоянию на апрель 2013г.)

Зарезервировано приблизительно 20%

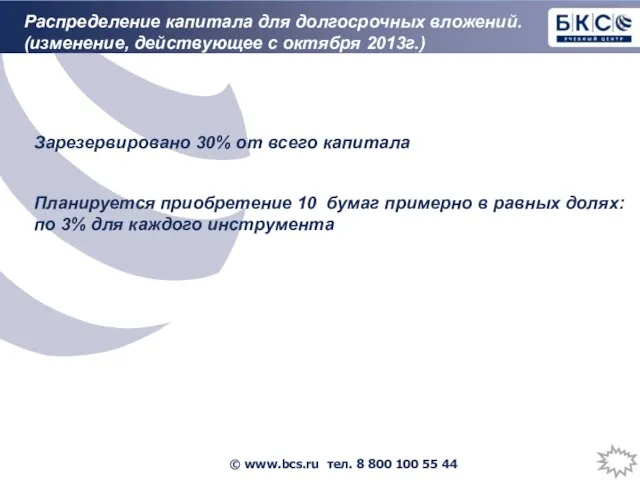

Распределение капитала для долгосрочных вложений.

(изменение, действующее с октября 2013г.)

Зарезервировано 30% от

Распределение капитала для долгосрочных вложений.

(изменение, действующее с октября 2013г.)

Зарезервировано 30% от

Состояние портфеля 14/03/14

Состояние портфеля 14/03/14

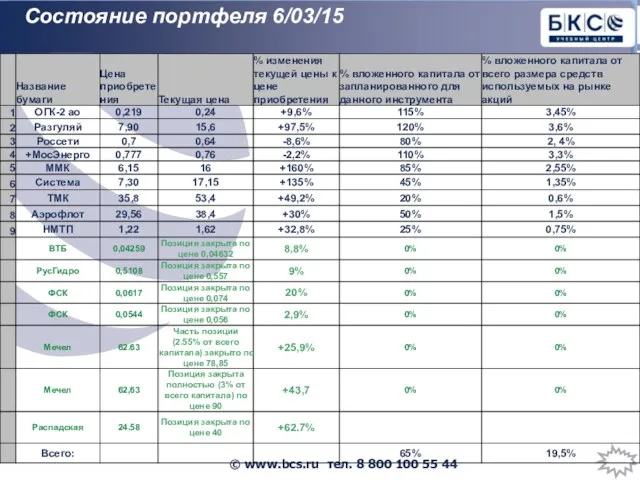

Состояние портфеля 6/03/15

Состояние портфеля 6/03/15

Закрытые позиции

Закрытые позиции

Закрытые позиции

Закрытые позиции

Закрытые позиции

Закрытые позиции

Закрытые позиции

Закрытые позиции

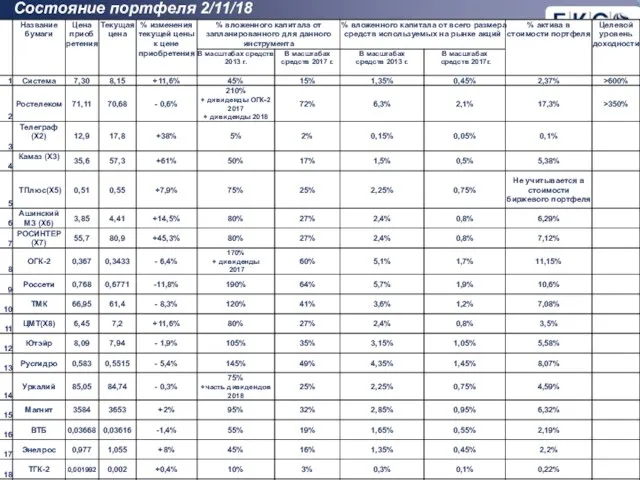

Состояние портфеля 2/11/18

Состояние портфеля 2/11/18

Состояние портфеля 9/11/18

Состояние портфеля 9/11/18

Состояние портфеля 16/11/18

Состояние портфеля 16/11/18

Состояние портфеля 23/11/18

Состояние портфеля 23/11/18

Состояние портфеля 30/11/18

Состояние портфеля 30/11/18

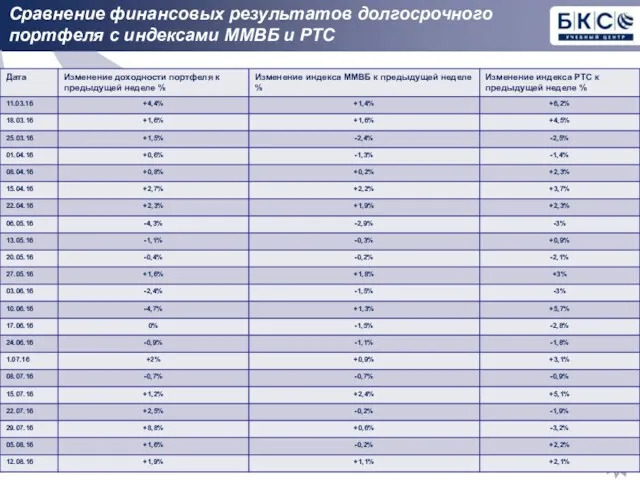

Сравнение финансовых результатов долгосрочного портфеля с индексами ММВБ и РТС

Сравнение финансовых результатов долгосрочного портфеля с индексами ММВБ и РТС

Сравнение финансовых результатов долгосрочного портфеля с индексами ММВБ и РТС

Сравнение финансовых результатов долгосрочного портфеля с индексами ММВБ и РТС

Сравнение финансовых результатов долгосрочного портфеля с индексами ММВБ и РТС

Сравнение финансовых результатов долгосрочного портфеля с индексами ММВБ и РТС

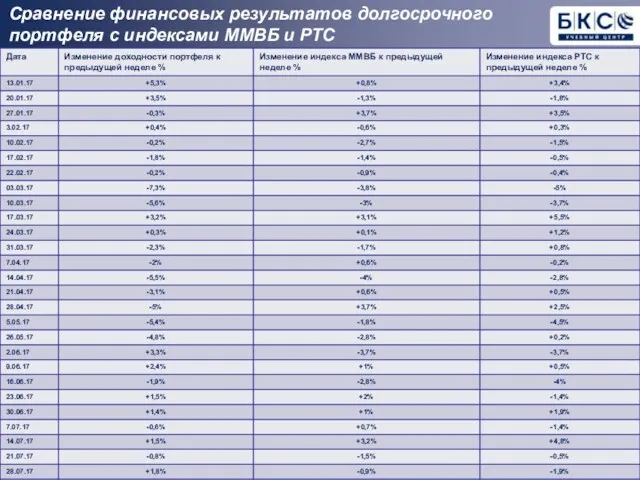

Сравнение финансовых результатов долгосрочного портфеля с индексами ММВБ и РТС

Сравнение финансовых результатов долгосрочного портфеля с индексами ММВБ и РТС

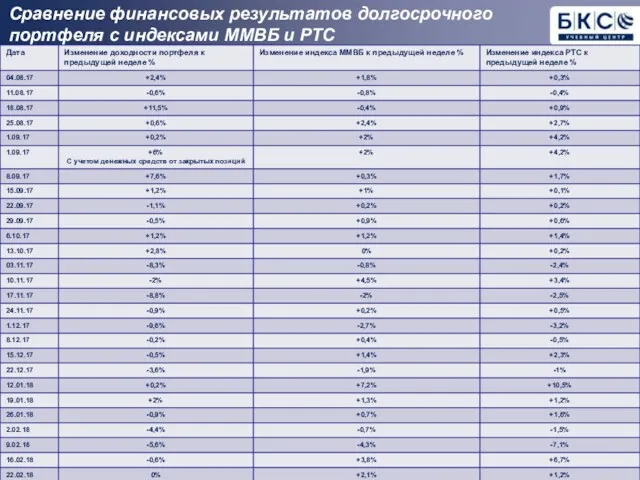

Сравнение финансовых результатов долгосрочного портфеля с индексами ММВБ и РТС

Сравнение финансовых результатов долгосрочного портфеля с индексами ММВБ и РТС

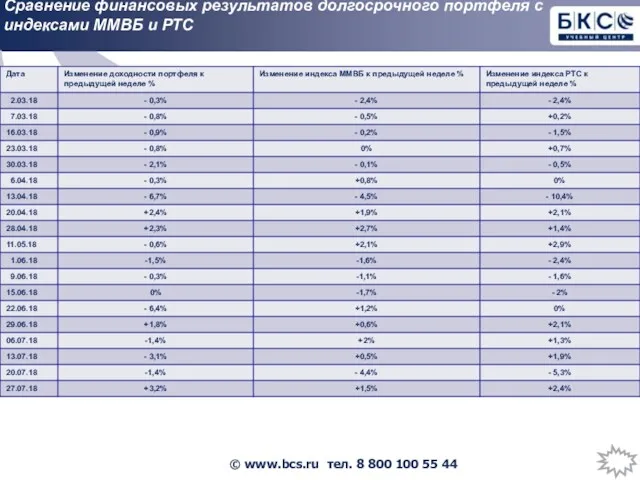

Сравнение финансовых результатов долгосрочного портфеля с индексами ММВБ и РТС

Сравнение финансовых результатов долгосрочного портфеля с индексами ММВБ и РТС

Результат года по управлению долгосрочным портфелем

Результат 2016 года:

Утроение капитала

Результат года по управлению долгосрочным портфелем

Результат 2016 года:

Утроение капитала

Целевые уровни покупки на 2/11/18

Россети < 0,657

Магнит < 3250

КМЗ< 290

ОГК-2< 0,33

Русгидро

Целевые уровни покупки на 2/11/18

Россети < 0,657

Магнит < 3250

КМЗ< 290

ОГК-2< 0,33

Русгидро

Целевые уровни покупки на 9/11/18

Россети < 0,657

Магнит < 3500

КМЗ< 290

ОГК-2< 0,33

Русгидро

Целевые уровни покупки на 9/11/18

Россети < 0,657

Магнит < 3500

КМЗ< 290

ОГК-2< 0,33

Русгидро

Целевые уровни покупки на 16/11/18

Россети < 0,7

Магнит < 3500

КМЗ< 290

ОГК-2< 0,33

Русгидро

Целевые уровни покупки на 16/11/18

Россети < 0,7

Магнит < 3500

КМЗ< 290

ОГК-2< 0,33

Русгидро

Целевые уровни покупки на 23/11/18

Россети < 0,7

Магнит < 3250

КМЗ< 290

ОГК-2< 0,33

Русгидро

Целевые уровни покупки на 23/11/18

Россети < 0,7

Магнит < 3250

КМЗ< 290

ОГК-2< 0,33

Русгидро

Целевые уровни покупки на 30/11/18

Магнит < 3250

КМЗ< 290

ОГК-2< 0,33

Русгидро < 0,48

Мостотрест

Целевые уровни покупки на 30/11/18

Магнит < 3250

КМЗ< 290

ОГК-2< 0,33

Русгидро < 0,48

Мостотрест

Банкротство ПАО

Банкротство ПАО признается только после признания арбитражным судом несостоятельности

Банкротство ПАО

Банкротство ПАО признается только после признания арбитражным судом несостоятельности

Процедура банкротства ПАО

Рассмотрение дела арбитражным судом происходит в несколько этапов:

Наблюдение —

Процедура банкротства ПАО

Рассмотрение дела арбитражным судом происходит в несколько этапов:

Наблюдение —

Действия трейдера в условиях угрозы банкротства предприятия, акции которого имеются в

Действия трейдера в условиях угрозы банкротства предприятия, акции которого имеются в

Возможные варианты торговых решений

1. Закрытие позиции, исходя из оценки рисков банкротства,

1. Закрытие позиции, исходя из оценки рисков банкротства,

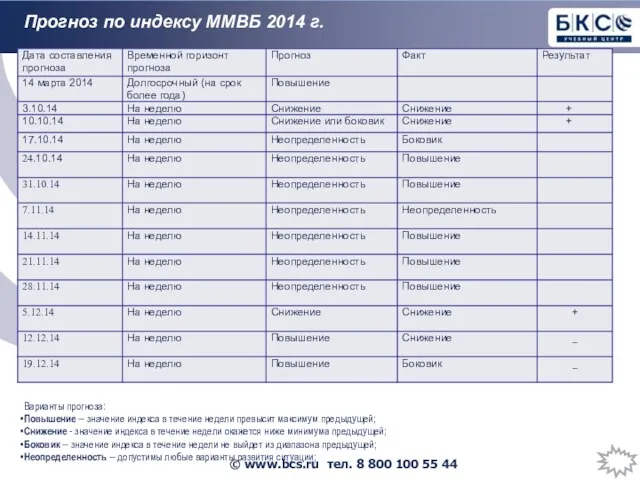

Прогноз по индексу ММВБ 2014 г.

Варианты прогноза:

Повышение – значение индекса в

Прогноз по индексу ММВБ 2014 г.

Варианты прогноза:

Повышение – значение индекса в

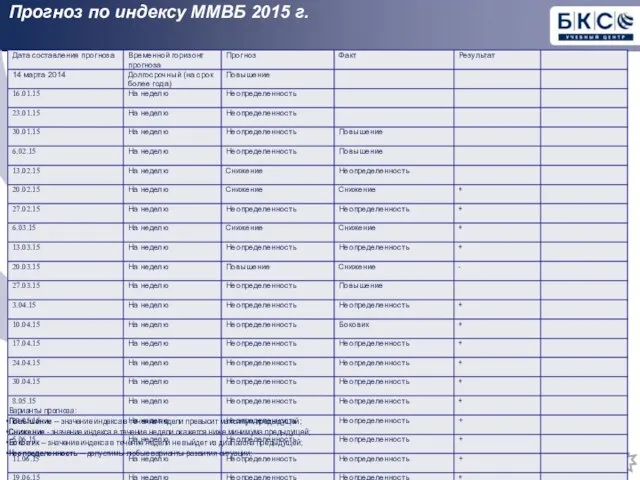

Прогноз по индексу ММВБ 2015 г.

Варианты прогноза:

Повышение – значение индекса в

Прогноз по индексу ММВБ 2015 г.

Варианты прогноза:

Повышение – значение индекса в

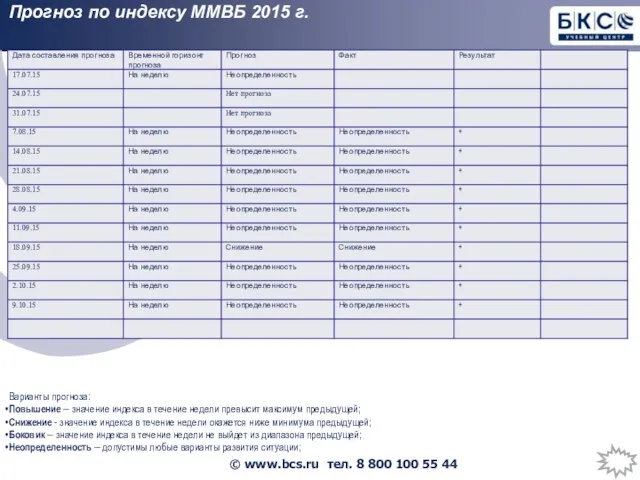

Прогноз по индексу ММВБ 2015 г.

Варианты прогноза:

Повышение – значение индекса в

Прогноз по индексу ММВБ 2015 г.

Варианты прогноза:

Повышение – значение индекса в

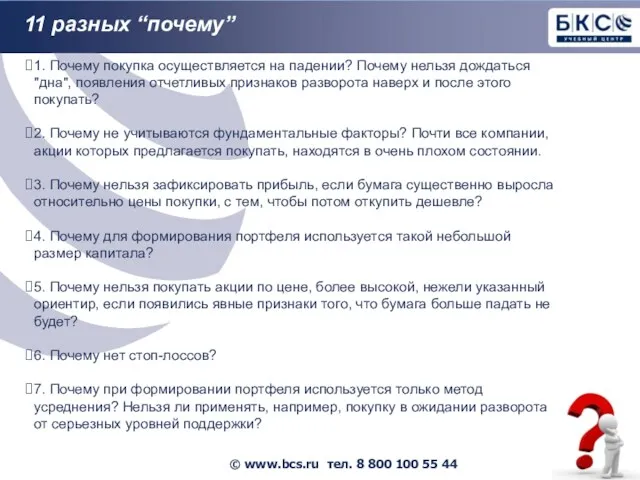

11 разных “почему”

1. Почему покупка осуществляется на падении? Почему нельзя дождаться

11 разных “почему”

1. Почему покупка осуществляется на падении? Почему нельзя дождаться

11 разных “почему”

8. Почему выборка акций, которые анализируются на предмет долгосрочной

11 разных “почему”

8. Почему выборка акций, которые анализируются на предмет долгосрочной

Итоги 2013 года.

Сформирован долгосрочный портфель более чем на половину запланированного

Итоги 2013 года.

Сформирован долгосрочный портфель более чем на половину запланированного

Мемлекеттік қаржы

Мемлекеттік қаржы Кількісна теорія грошей і сучасний монетаризм

Кількісна теорія грошей і сучасний монетаризм Коробочные страховые продукты

Коробочные страховые продукты Сбербанк России представляет вниманию клиентов принципиально новый формат обслуживания - Сбербанк Премьер

Сбербанк России представляет вниманию клиентов принципиально новый формат обслуживания - Сбербанк Премьер Қаржы нарығы

Қаржы нарығы Банктік қызмет көрсетудің негізгі спектрлеріне талдау жасау

Банктік қызмет көрсетудің негізгі спектрлеріне талдау жасау Инвестиционный проект в коммерческую недвижимость

Инвестиционный проект в коммерческую недвижимость Баланс как основная форма финансовой отчетности. Часть 2. Пассив

Баланс как основная форма финансовой отчетности. Часть 2. Пассив Финансовый раздел. Ожидаемые финансовые результаты деятельности проектируемого предприятия

Финансовый раздел. Ожидаемые финансовые результаты деятельности проектируемого предприятия Основы финансовых вычислений. Основные понятия

Основы финансовых вычислений. Основные понятия Резервы под ожидаемые убытки и отчетности

Резервы под ожидаемые убытки и отчетности Положение по бухгалтерскому учету Доходы организации

Положение по бухгалтерскому учету Доходы организации Деньги и их функции

Деньги и их функции Бюджет для граждан простыми словами, пгт. Оричи

Бюджет для граждан простыми словами, пгт. Оричи Оценка эффективности инвестиционных проектов

Оценка эффективности инвестиционных проектов Инновационный быстроокупаемый проект для инвестирования “Золотая провинция”

Инновационный быстроокупаемый проект для инвестирования “Золотая провинция” Учет денежных средств и расчетов. Кассовые операции. Учет труда и заработной платы в аптечной организации

Учет денежных средств и расчетов. Кассовые операции. Учет труда и заработной платы в аптечной организации Учет нематериальных активов

Учет нематериальных активов Анализ прибыли и рентабельности предприятия и разработка мероприятий по их повышению

Анализ прибыли и рентабельности предприятия и разработка мероприятий по их повышению Credit Risk Measurement Introduction GFIR

Credit Risk Measurement Introduction GFIR Финансовые коэффициенты

Финансовые коэффициенты Фінансовий облік дебіторської заборгованості. (Тема 11)

Фінансовий облік дебіторської заборгованості. (Тема 11) Тема 2. Инвестиционный климат предприятия и его оценка

Тема 2. Инвестиционный климат предприятия и его оценка Бухгатерлік есеп және салық салу негіздері

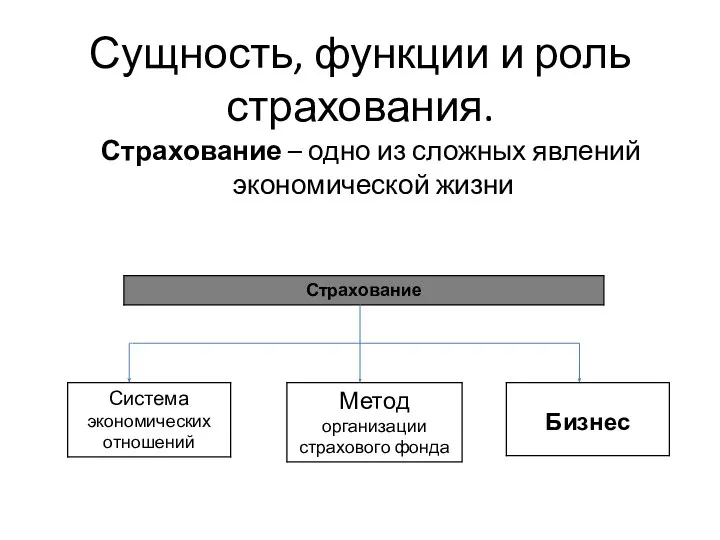

Бухгатерлік есеп және салық салу негіздері Сущность, функции и роль страхования

Сущность, функции и роль страхования Investment criteria (lecture 5)

Investment criteria (lecture 5) G-Global коммуникативтік платформасында Инфрақұрылым, инновациялар, инвестициялар

G-Global коммуникативтік платформасында Инфрақұрылым, инновациялар, инвестициялар Видатки бюджету на фінансування дитячих дошкільних закладів

Видатки бюджету на фінансування дитячих дошкільних закладів