- Учет нематериальных активов

Содержание

- 2. Оглавление 4.1. Учет поступления нематериальных активов 4.2. Учет амортизации нематериальных активов 4.3. Учет выбытия нематериальных активов

- 3. Нематериальные активы являются составной частью внеоборотных активов организации. Учет нематериальных активов регулируется Положением по бухгалтерскому учету

- 4. 4.1. Учет поступления нематериальных активов Нематериальные активы поступают в организацию и принимаются к бухгалтерскому учету при

- 5. Учет нематериальных активов, поступивших в счет вклада в уставный капитал организации Первоначальная стоимость нематериальных активов, внесенных

- 6. Задание 4.1.1 Организация (ООО) получила от учредителя объект нематериальных активов в качестве вклада в уставный капитал.

- 8. Если в организацию поступает объект нематериальных активов, который до момента передачи использовался передающей организацией в производстве

- 9. Задание 4.1.2 Организация получила от участника в качестве вклада в уставный капитал исключительное право на товарный

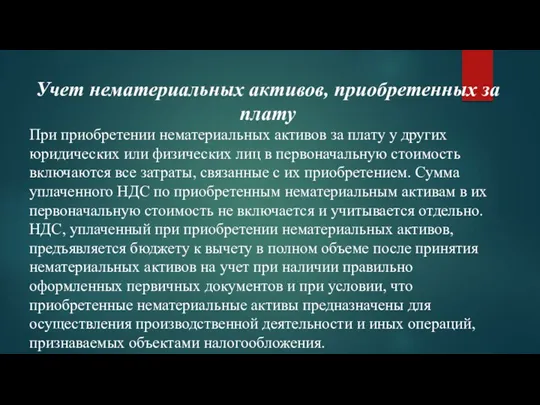

- 11. Учет нематериальных активов, приобретенных за плату При приобретении нематериальных активов за плату у других юридических или

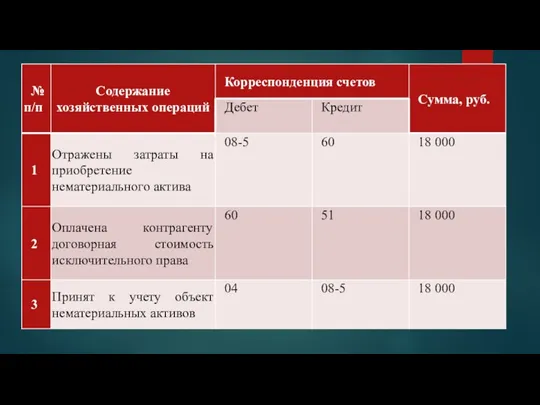

- 12. Задание 4.1.3 Организация на основании договора об отчуждении исключительного права приобрела исключительное право на программу для

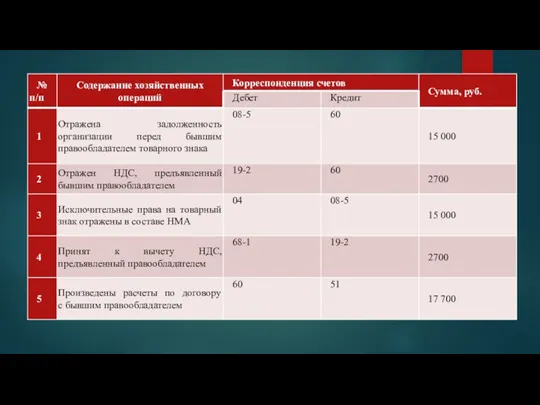

- 14. Задание 4.1.4 Организация приобрела у юридического лица нематериальный актив – исключительное право на товарный знак. Расходы

- 16. Создание (изготовление) нематериальных активов с привлечением сторонних исполнителей Первоначальной стоимостью нематериальных активов, созданных с привлечением сторонних

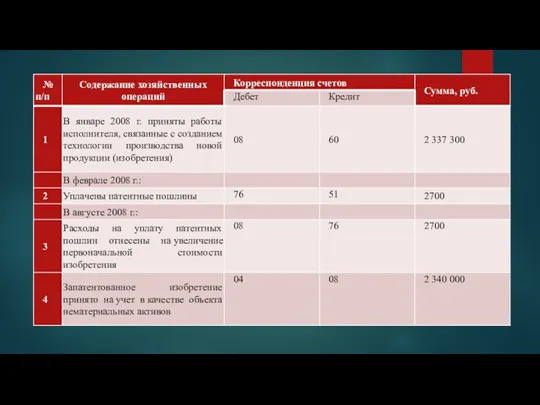

- 17. Задание 4.1.5 По договору на выполнение опытно-конструкторских и технологических работ организация заказала исполнителю разработать технологию нового

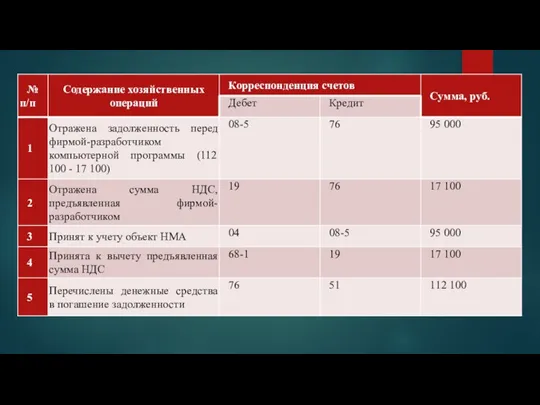

- 19. Задание 4.1.6 Организация по договору заказала стороннему исполнителю разработку компьютерной программы. В соответствии с условиями договора

- 21. Учет безвозмездно полученных нематериальных активов Первоначальная стоимость нематериальных активов, полученных организацией по договору дарения (безвозмездно), определяется

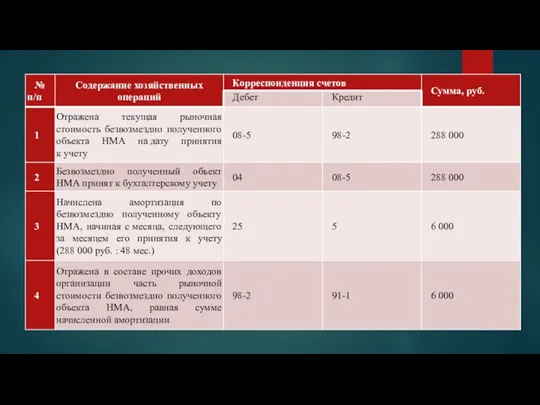

- 22. Задание 4.1.7 Организация получила безвозмездно от физического лица исключительное право на использование полезной модели, текущая рыночная

- 24. Деловая репутация Стоимость приобретенной деловой репутации определяется как разница между покупной ценой, уплачиваемой продавцу при приобретении

- 25. Задание 4.1.8 Организация приобрела предприятие как имущественный комплекс. Продажная цена предприятия (без НДС) составляет 7 000

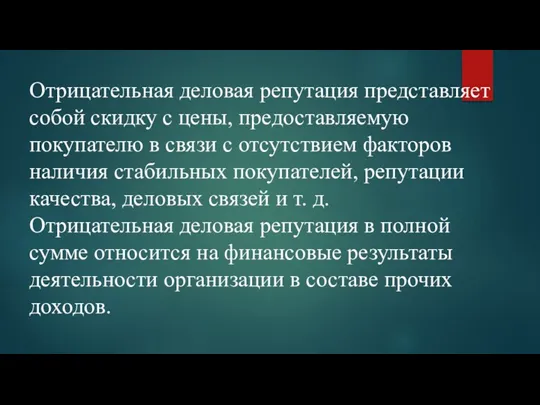

- 27. Отрицательная деловая репутация представляет собой скидку с цены, предоставляемую покупателю в связи с отсутствием факторов наличия

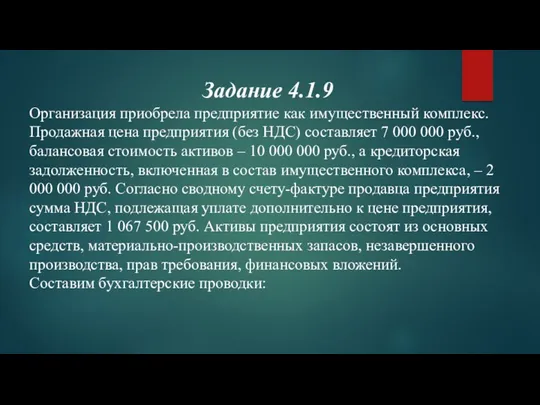

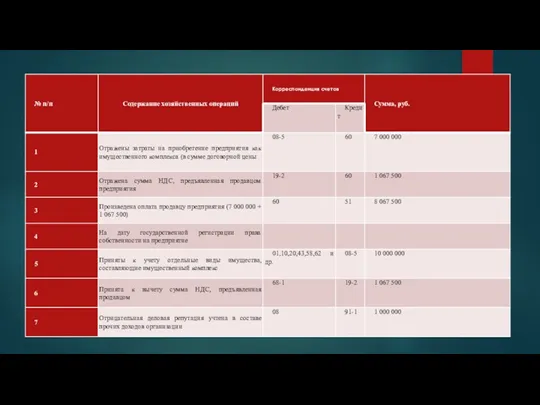

- 28. Задание 4.1.9 Организация приобрела предприятие как имущественный комплекс. Продажная цена предприятия (без НДС) составляет 7 000

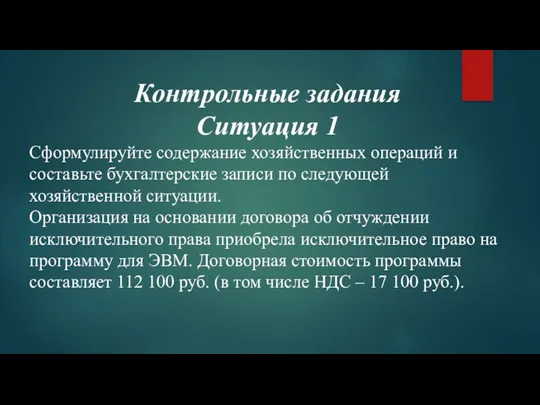

- 30. Контрольные задания Ситуация 1 Сформулируйте содержание хозяйственных операций и составьте бухгалтерские записи по следующей хозяйственной ситуации.

- 31. Ситуация 2 Сформулируйте содержание хозяйственных операций и составьте бухгалтерские записи по следующей хозяйственной ситуации. Организация согласно

- 32. Ситуация 3 Сформулируйте содержание хозяйственных операций и составьте бухгалтерские записи по следующей хозяйственной ситуации. Организация получила

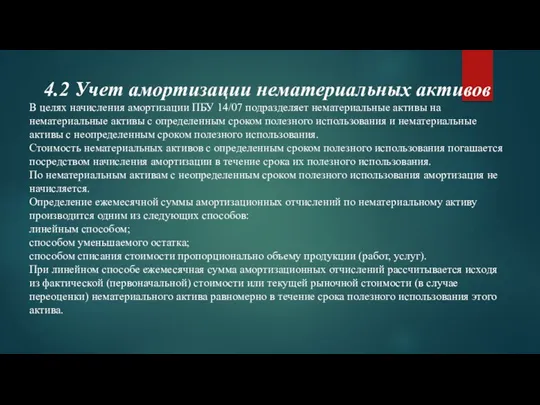

- 33. 4.2 Учет амортизации нематериальных активов В целях начисления амортизации ПБУ 14/07 подразделяет нематериальные активы на нематериальные

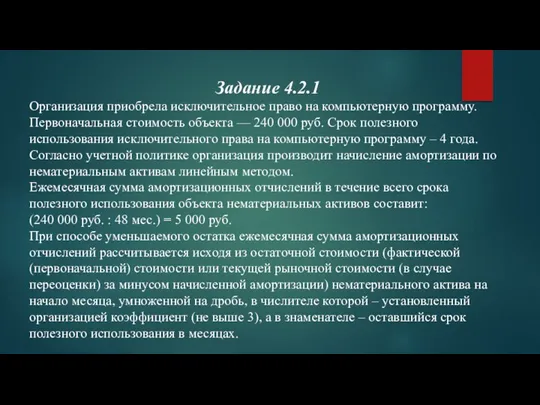

- 34. Задание 4.2.1 Организация приобрела исключительное право на компьютерную программу. Первоначальная стоимость объекта — 240 000 руб.

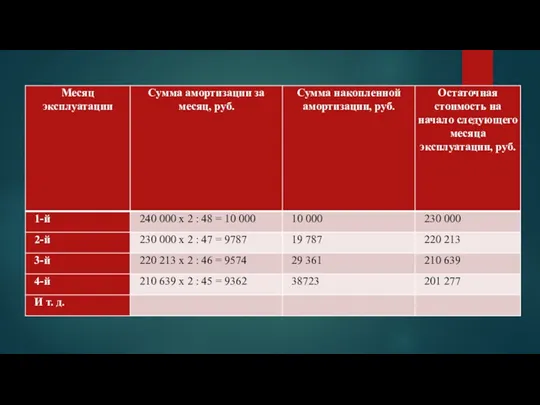

- 35. Задание 4.2.2 Организация приобрела исключительное право на компьютерную программу. Первоначальная стоимость объекта – 240 000 руб.

- 37. При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя

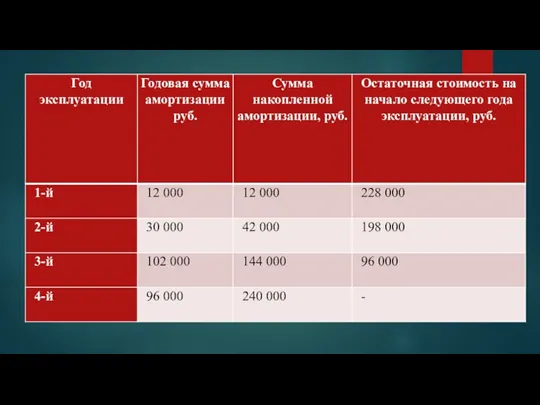

- 38. Задание 4.2.3 Организация приобрела объект нематериальных активов первоначальной стоимостью 240 000 руб. Согласно учетной политике организация

- 40. Контрольные задания Ситуация 1 Организация безвозмездно получила объект нематериальных активов для использования в производственных целях. Первоначальная

- 41. Ситуация 2 Первоначальная стоимость приобретенного за плату для использования в управленческих целях объекта нематериальных активов –

- 42. 4.3. Учет выбытия нематериальных активов Выбытие и списание нематериальных активов может иметь место в следующих случаях:

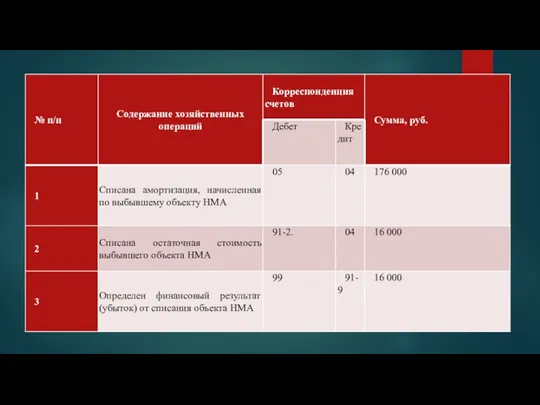

- 43. Выбытие и списание нематериальных активов в связи с окончанием срока использования или в связи с непригодностью

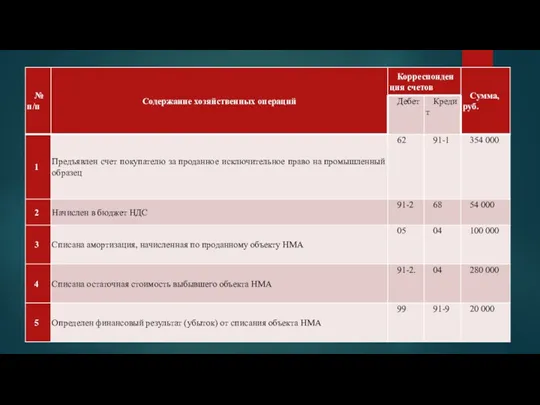

- 45. Выбытие нематериальных активов при их уступке (продаже) При продаже организацией нематериальных активов цена продажи определяется по

- 46. Задание 4.3.2 Организация продала исключительное право на промышленный образец, первоначальная стоимость которого – 380 000 руб.

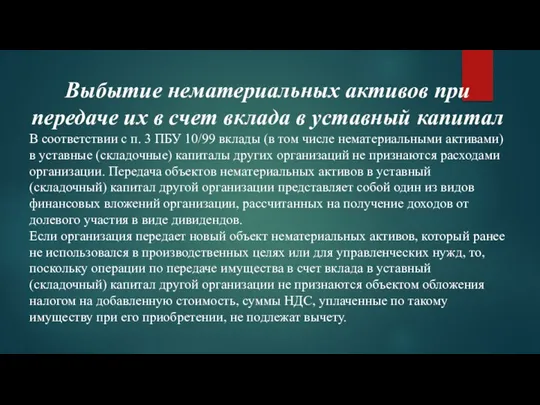

- 48. Выбытие нематериальных активов при передаче их в счет вклада в уставный капитал В соответствии с п.

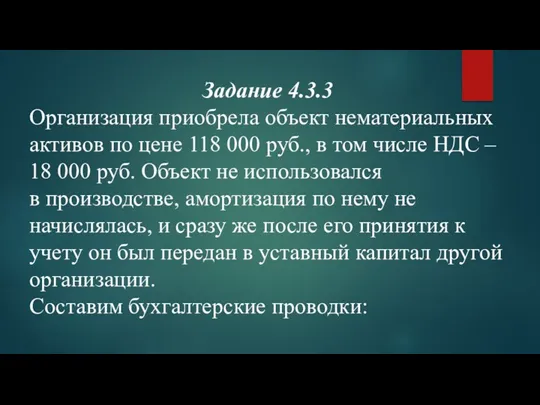

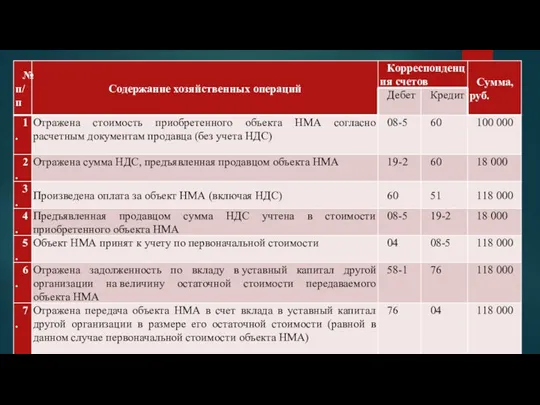

- 49. Задание 4.3.3 Организация приобрела объект нематериальных активов по цене 118 000 руб., в том числе НДС

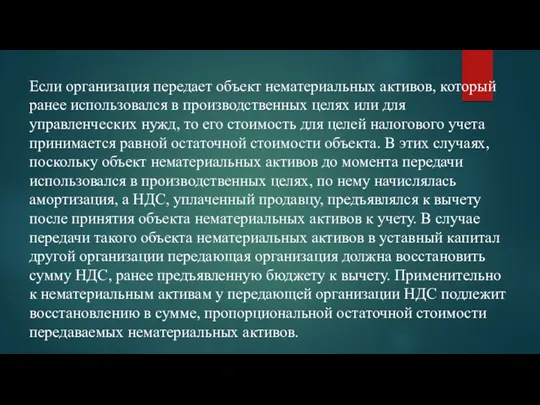

- 51. Если организация передает объект нематериальных активов, который ранее использовался в производственных целях или для управленческих нужд,

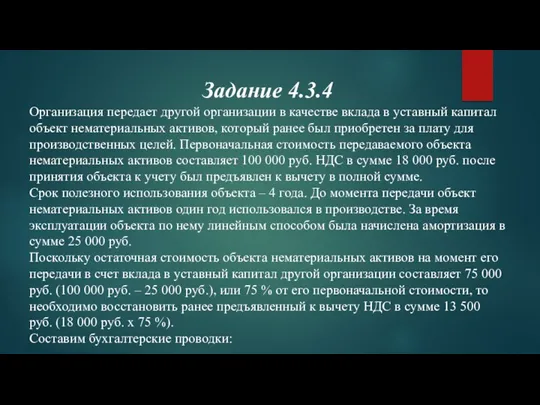

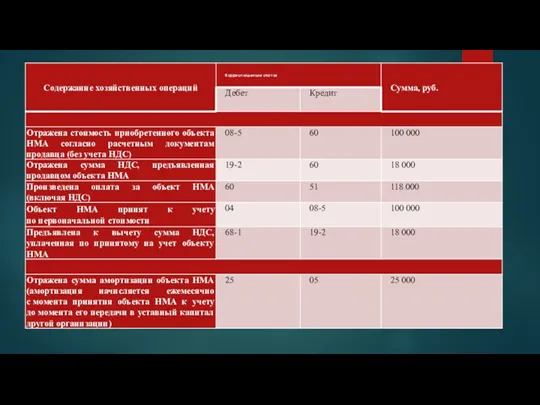

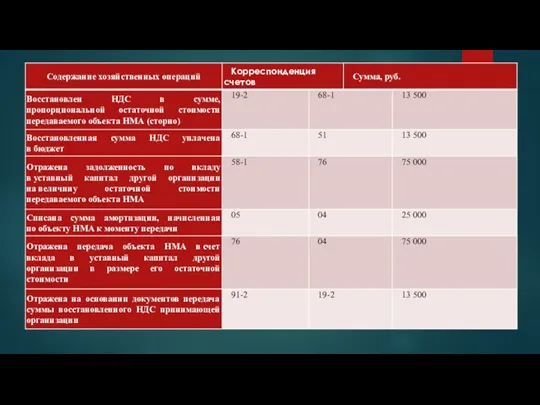

- 52. Задание 4.3.4 Организация передает другой организации в качестве вклада в уставный капитал объект нематериальных активов, который

- 55. Выбытия нематериальных активов при их безвозмездной передаче При безвозмездной передаче объекта составляются проводки, аналогичные проводкам, отражающим

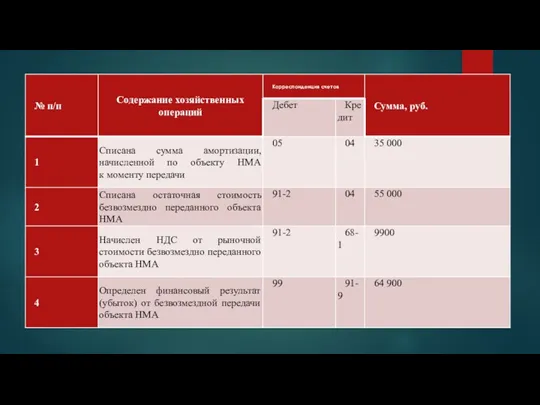

- 56. Задание 4.3.5 Организация на основании договора дарения передала другой организации исключительное право на объект нематериальных активов.

- 58. Контрольные задания Ситуация 1 Сформулируйте хозяйственные операции и составьте бухгалтерские проводки для отражения в учете следующей

- 59. Ситуация 2 Сформулируйте хозяйственные операции и составьте бухгалтерские проводки для отражения в учете следующей хозяйственной ситуации.

- 60. 4.4. Учет операций, связанных с предоставлением права на использование нематериальных активов Нематериальные активы, предоставленные организацией-правообладателем в

- 61. Нематериальные активы, полученные в пользование, учитываются организацией-пользователем на забалансовом счете в оценке, принятой в договоре. Порядок

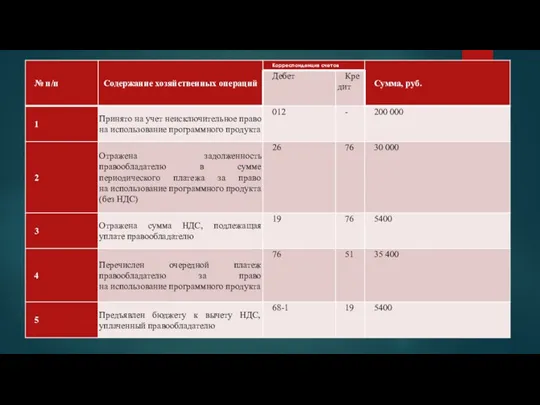

- 62. Задание 4.4.1 Организация приобрела по авторскому договору неисключительные права на использование программного обеспечения сроком на 3

- 64. Если платежи за предоставленное право пользования объектами интеллектуальной собственности производятся в виде разового платежа, то они

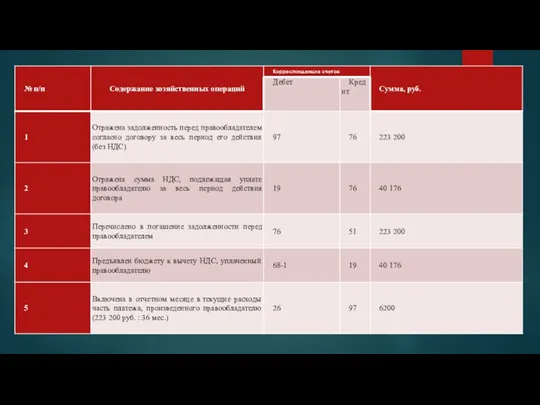

- 65. Задание 4.4.2 Организация приобрела по договору неисключительные права на использование базы данных сроком на три года.

- 68. Скачать презентацию

Оглавление

4.1. Учет поступления нематериальных активов

4.2. Учет амортизации нематериальных активов

4.3. Учет выбытия

Оглавление

4.1. Учет поступления нематериальных активов

4.2. Учет амортизации нематериальных активов

4.3. Учет выбытия

Нематериальные активы являются составной частью внеоборотных активов организации.

Учет нематериальных активов регулируется

Нематериальные активы являются составной частью внеоборотных активов организации.

Учет нематериальных активов регулируется

4.1. Учет поступления нематериальных активов

Нематериальные активы поступают в организацию и принимаются

4.1. Учет поступления нематериальных активов

Нематериальные активы поступают в организацию и принимаются

Учет нематериальных активов, поступивших в счет вклада в уставный капитал организации

Первоначальная

Учет нематериальных активов, поступивших в счет вклада в уставный капитал организации

Первоначальная

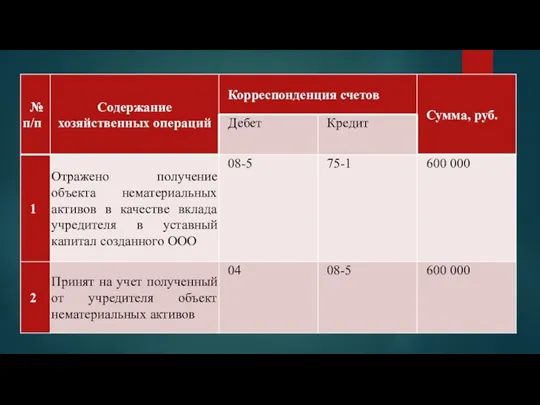

Задание 4.1.1

Организация (ООО) получила от учредителя объект нематериальных активов в качестве

Задание 4.1.1

Организация (ООО) получила от учредителя объект нематериальных активов в качестве

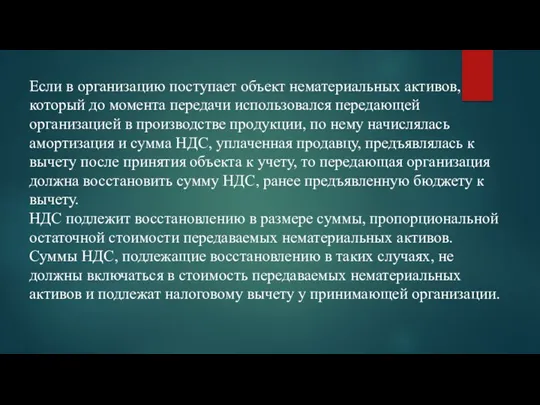

Если в организацию поступает объект нематериальных активов, который до момента передачи

Если в организацию поступает объект нематериальных активов, который до момента передачи

Задание 4.1.2

Организация получила от участника в качестве вклада в уставный капитал

Задание 4.1.2

Организация получила от участника в качестве вклада в уставный капитал

Учет нематериальных активов, приобретенных за плату

При приобретении нематериальных активов за плату

Учет нематериальных активов, приобретенных за плату

При приобретении нематериальных активов за плату

Задание 4.1.3

Организация на основании договора об отчуждении исключительного права приобрела исключительное

Задание 4.1.3

Организация на основании договора об отчуждении исключительного права приобрела исключительное

Задание 4.1.4

Организация приобрела у юридического лица нематериальный актив – исключительное право

Задание 4.1.4

Организация приобрела у юридического лица нематериальный актив – исключительное право

Создание (изготовление) нематериальных активов с привлечением сторонних исполнителей

Первоначальной стоимостью нематериальных активов,

Создание (изготовление) нематериальных активов с привлечением сторонних исполнителей

Первоначальной стоимостью нематериальных активов,

Задание 4.1.5

По договору на выполнение опытно-конструкторских и технологических работ организация заказала

Задание 4.1.5

По договору на выполнение опытно-конструкторских и технологических работ организация заказала

Задание 4.1.6

Организация по договору заказала стороннему исполнителю разработку компьютерной программы.

В соответствии

Задание 4.1.6

Организация по договору заказала стороннему исполнителю разработку компьютерной программы.

В соответствии

Учет безвозмездно полученных нематериальных активов

Первоначальная стоимость нематериальных активов, полученных организацией по

Учет безвозмездно полученных нематериальных активов

Первоначальная стоимость нематериальных активов, полученных организацией по

Задание 4.1.7

Организация получила безвозмездно от физического лица исключительное право на использование

Задание 4.1.7

Организация получила безвозмездно от физического лица исключительное право на использование

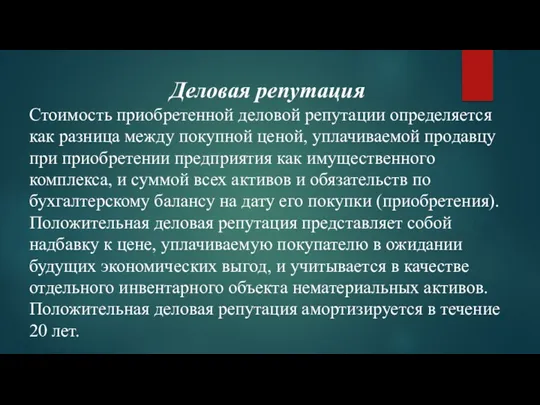

Деловая репутация

Стоимость приобретенной деловой репутации определяется как разница между покупной ценой,

Деловая репутация

Стоимость приобретенной деловой репутации определяется как разница между покупной ценой,

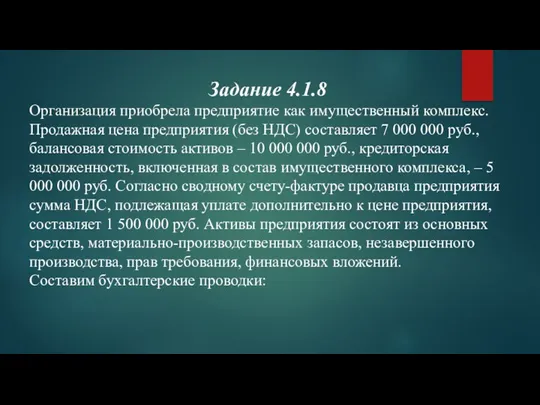

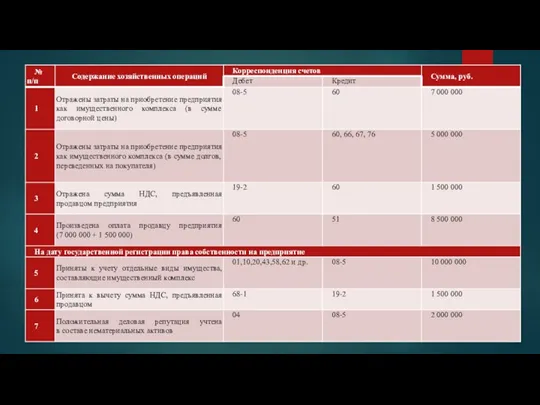

Задание 4.1.8

Организация приобрела предприятие как имущественный комплекс. Продажная цена предприятия (без

Задание 4.1.8

Организация приобрела предприятие как имущественный комплекс. Продажная цена предприятия (без

Отрицательная деловая репутация представляет собой скидку с цены, предоставляемую покупателю в

Отрицательная деловая репутация представляет собой скидку с цены, предоставляемую покупателю в

Задание 4.1.9

Организация приобрела предприятие как имущественный комплекс. Продажная цена предприятия (без

Задание 4.1.9

Организация приобрела предприятие как имущественный комплекс. Продажная цена предприятия (без

Контрольные задания

Ситуация 1

Сформулируйте содержание хозяйственных операций и составьте бухгалтерские записи по

Контрольные задания

Ситуация 1

Сформулируйте содержание хозяйственных операций и составьте бухгалтерские записи по

Ситуация 2

Сформулируйте содержание хозяйственных операций и составьте бухгалтерские записи по следующей

Ситуация 2

Сформулируйте содержание хозяйственных операций и составьте бухгалтерские записи по следующей

Ситуация 3

Сформулируйте содержание хозяйственных операций и составьте бухгалтерские записи по следующей

Ситуация 3

Сформулируйте содержание хозяйственных операций и составьте бухгалтерские записи по следующей

4.2 Учет амортизации нематериальных активов

В целях начисления амортизации ПБУ 14/07 подразделяет

4.2 Учет амортизации нематериальных активов

В целях начисления амортизации ПБУ 14/07 подразделяет

Задание 4.2.1

Организация приобрела исключительное право на компьютерную программу. Первоначальная стоимость объекта

Задание 4.2.1

Организация приобрела исключительное право на компьютерную программу. Первоначальная стоимость объекта

Задание 4.2.2

Организация приобрела исключительное право на компьютерную программу. Первоначальная стоимость объекта

Задание 4.2.2

Организация приобрела исключительное право на компьютерную программу. Первоначальная стоимость объекта

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений

Задание 4.2.3

Организация приобрела объект нематериальных активов первоначальной стоимостью 240 000 руб.

Согласно

Задание 4.2.3

Организация приобрела объект нематериальных активов первоначальной стоимостью 240 000 руб.

Согласно

Контрольные задания

Ситуация 1

Организация безвозмездно получила объект нематериальных активов для использования в

Контрольные задания

Ситуация 1

Организация безвозмездно получила объект нематериальных активов для использования в

Ситуация 2

Первоначальная стоимость приобретенного за плату для использования в управленческих целях

Ситуация 2

Первоначальная стоимость приобретенного за плату для использования в управленческих целях

4.3. Учет выбытия нематериальных активов

Выбытие и списание нематериальных активов может иметь

4.3. Учет выбытия нематериальных активов

Выбытие и списание нематериальных активов может иметь

Выбытие и списание нематериальных активов в связи с окончанием срока использования

Выбытие и списание нематериальных активов в связи с окончанием срока использования

Выбытие нематериальных активов при их уступке (продаже)

При продаже организацией нематериальных активов

Выбытие нематериальных активов при их уступке (продаже)

При продаже организацией нематериальных активов

Задание 4.3.2

Организация продала исключительное право на промышленный образец, первоначальная стоимость которого

Задание 4.3.2

Организация продала исключительное право на промышленный образец, первоначальная стоимость которого

Выбытие нематериальных активов при передаче их в счет вклада в уставный

Выбытие нематериальных активов при передаче их в счет вклада в уставный

Задание 4.3.3

Организация приобрела объект нематериальных активов по цене 118 000 руб.,

Задание 4.3.3

Организация приобрела объект нематериальных активов по цене 118 000 руб.,

Если организация передает объект нематериальных активов, который ранее использовался в производственных

Если организация передает объект нематериальных активов, который ранее использовался в производственных

Задание 4.3.4

Организация передает другой организации в качестве вклада в уставный капитал

Задание 4.3.4

Организация передает другой организации в качестве вклада в уставный капитал

Выбытия нематериальных активов при их безвозмездной передаче

При безвозмездной передаче объекта составляются

Выбытия нематериальных активов при их безвозмездной передаче

При безвозмездной передаче объекта составляются

Задание 4.3.5

Организация на основании договора дарения передала другой организации исключительное право

Задание 4.3.5

Организация на основании договора дарения передала другой организации исключительное право

Контрольные задания

Ситуация 1

Сформулируйте хозяйственные операции и составьте бухгалтерские проводки для отражения

Контрольные задания

Ситуация 1

Сформулируйте хозяйственные операции и составьте бухгалтерские проводки для отражения

Ситуация 2

Сформулируйте хозяйственные операции и составьте бухгалтерские проводки для отражения в

Ситуация 2

Сформулируйте хозяйственные операции и составьте бухгалтерские проводки для отражения в

4.4. Учет операций, связанных с предоставлением права на использование нематериальных активов

Нематериальные

4.4. Учет операций, связанных с предоставлением права на использование нематериальных активов

Нематериальные

Нематериальные активы, полученные в пользование, учитываются организацией-пользователем на забалансовом счете в

Нематериальные активы, полученные в пользование, учитываются организацией-пользователем на забалансовом счете в

Задание 4.4.1

Организация приобрела по авторскому договору неисключительные права на использование программного

Задание 4.4.1

Организация приобрела по авторскому договору неисключительные права на использование программного

Если платежи за предоставленное право пользования объектами интеллектуальной собственности производятся в

Если платежи за предоставленное право пользования объектами интеллектуальной собственности производятся в

Задание 4.4.2

Организация приобрела по договору неисключительные права на использование базы данных

Задание 4.4.2

Организация приобрела по договору неисключительные права на использование базы данных

Управление Федерального казначейства по Краснодарскому краю. Слайды для совещания ОГЗ

Управление Федерального казначейства по Краснодарскому краю. Слайды для совещания ОГЗ Важные изменения 2018 в налогах, взносах и бухучете

Важные изменения 2018 в налогах, взносах и бухучете Vērtspapīri

Vērtspapīri Технико-экономическое обоснование расчета цены услуги. Расчет цены парикмахерской услуги по выполнению свадебной прически

Технико-экономическое обоснование расчета цены услуги. Расчет цены парикмахерской услуги по выполнению свадебной прически Проектирование, поставка и монтаж оборудования фонтана г Чаплыгин. Фонтан круглый 10 000

Проектирование, поставка и монтаж оборудования фонтана г Чаплыгин. Фонтан круглый 10 000 Графические ценовые модели

Графические ценовые модели Основные положения Федерального закона от 03.10.2018 № 350-фз

Основные положения Федерального закона от 03.10.2018 № 350-фз Учет движения материально-производственных запасов в организации (на примере ООО Альфа-Пром)

Учет движения материально-производственных запасов в организации (на примере ООО Альфа-Пром) Креативна Європа. Програма ЄС, спрямована на підтримку культурного, креативного та аудіовізуального секторів

Креативна Європа. Програма ЄС, спрямована на підтримку культурного, креативного та аудіовізуального секторів Повышенная стипендия за достижения в научно-исследовательской деятельности

Повышенная стипендия за достижения в научно-исследовательской деятельности Основы работы с программой 1C: Бухгалтерия. Основные термины и понятия

Основы работы с программой 1C: Бухгалтерия. Основные термины и понятия Учет обязательств

Учет обязательств Поняття банківської таємниці. (Тема 9)

Поняття банківської таємниці. (Тема 9) Банковские услуги. Виды банковских услуг для физических лиц

Банковские услуги. Виды банковских услуг для физических лиц Оценка и калькуляция в бухгалтерском учете

Оценка и калькуляция в бухгалтерском учете Организация кассовой работы в банках по обслуживанию юридических и физических лиц

Организация кассовой работы в банках по обслуживанию юридических и физических лиц Порядок оформления доплат. УФПС Ростовской области – филиал ФГУП Почта России

Порядок оформления доплат. УФПС Ростовской области – филиал ФГУП Почта России Pricing concepts. The nature of price. Price and nonprice competition. (Chapter 21)

Pricing concepts. The nature of price. Price and nonprice competition. (Chapter 21) Анализ портфеля акций

Анализ портфеля акций Система организации кредитования юридических лиц в коммерческом банке ПАО Сбербанк России и направления ее совершенствования

Система организации кредитования юридических лиц в коммерческом банке ПАО Сбербанк России и направления ее совершенствования Учет основных хозяйственных процессов

Учет основных хозяйственных процессов Аудиторский контроль

Аудиторский контроль Учет аренды. Аренда. Классификация. Финансовая аренда

Учет аренды. Аренда. Классификация. Финансовая аренда Кто и как поддержит ваш проект

Кто и как поддержит ваш проект Акцизний податок (ПКУ ст.212-232)

Акцизний податок (ПКУ ст.212-232) Ценообразование и сметное дело в строительстве

Ценообразование и сметное дело в строительстве История возникновения, сущность, функции и виды денег

История возникновения, сущность, функции и виды денег Анализ управления оборотным капиталом. Анализ деловой активности предприятия

Анализ управления оборотным капиталом. Анализ деловой активности предприятия