- Анализ управления оборотным капиталом. Анализ деловой активности предприятия

Содержание

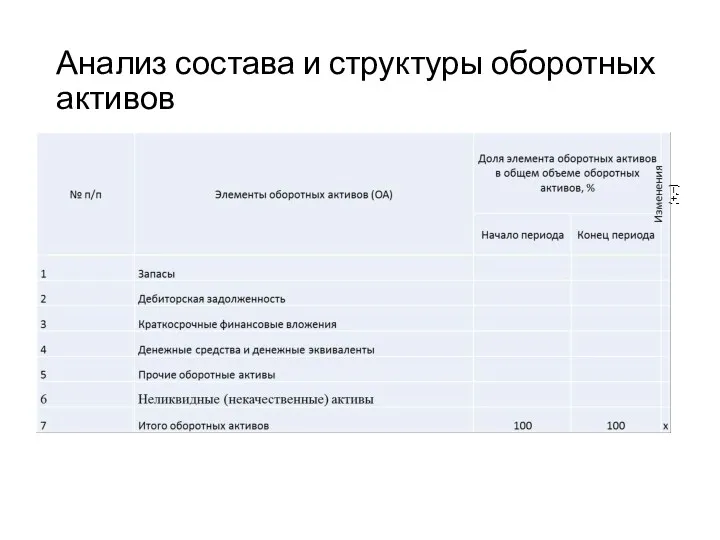

- 2. Анализ состава и структуры оборотных активов

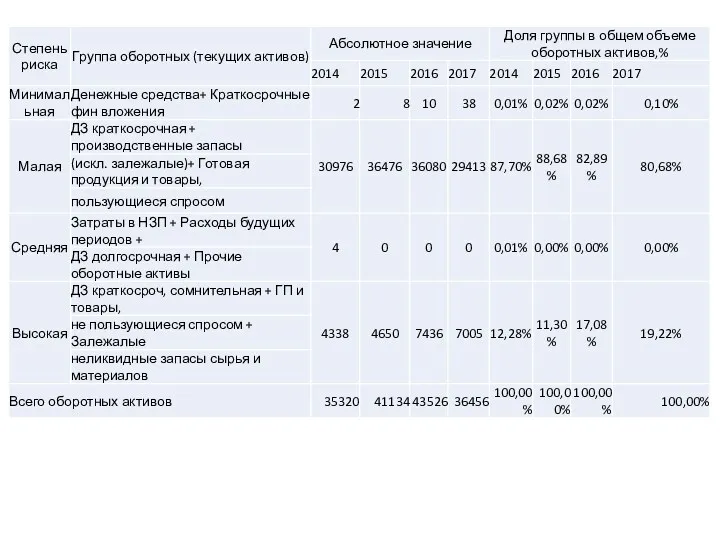

- 3. Анализ активов по категориям риска Структура статей актива баланса: Быстрореализуемые активы: Деньги в кассе или на

- 4. Структура статей актива баланса Медленно реализуемые активы (ТМЦ): Запасы готовой продукции; Запасы товары для перепродажи; Запасы

- 5. Структура статей актива баланса Труднореализуемые активы: Внеоборотные активы Долгосрочная дебиторская задолженность Прочие оборотные активы

- 6. Неликвидные активы Сомнительная и просроченная дебиторская задолженность Залежалые и неликвидные сырье, материалы, готовая продукция

- 7. Категории риска Минимальный (денежные средства и фин.вложения) средний(качественная ДЗ краткосрочная, готовая продукция, незавершенное производство, НДС, товары

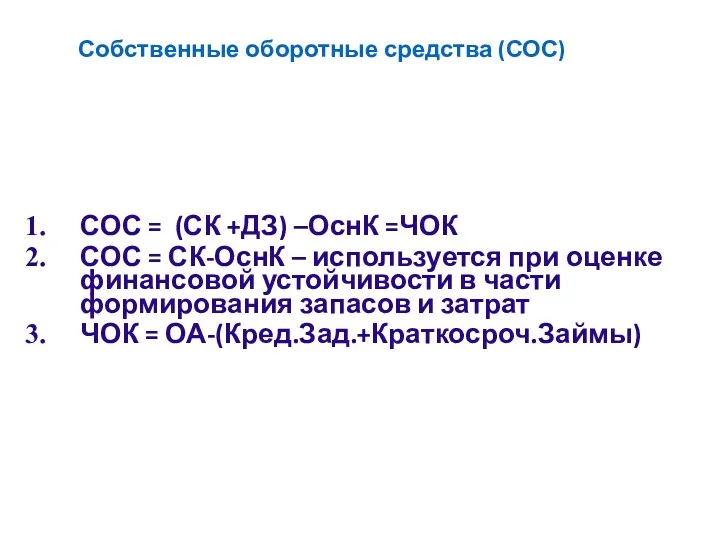

- 9. Собственные оборотные средства (СОС) СОС = (СК +ДЗ) –ОснК =ЧОК СОС = СК-ОснК – используется при

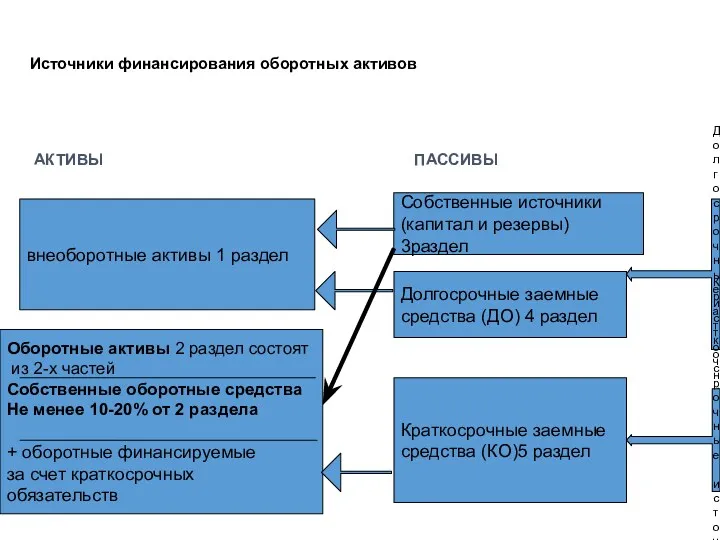

- 10. Источники финансирования оборотных активов АКТИВЫ ПАССИВЫ внеоборотные активы 1 раздел Собственные источники (капитал и резервы) 3раздел

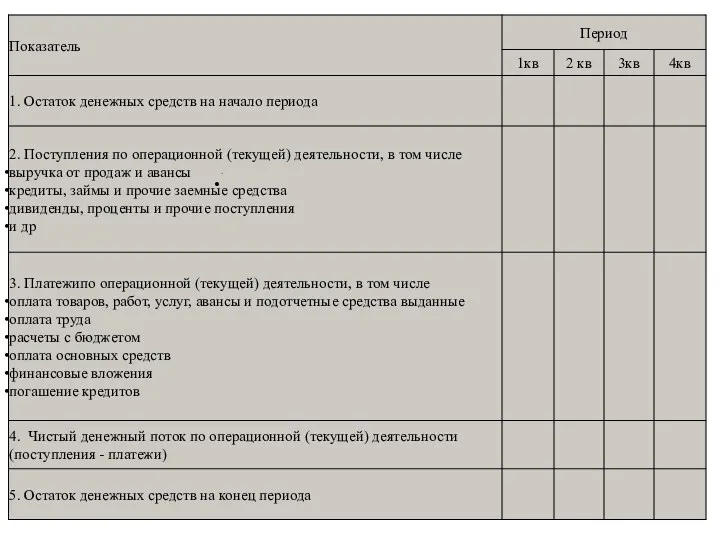

- 11. Анализ движения денежных потоков предприятия Денежный поток (ДП) – совокупность распределенных во времени объемов поступления и

- 12. Цель анализа движения ДП – получить необходимый объем параметров ДП, дающих объективную характеристику направлений поступления и

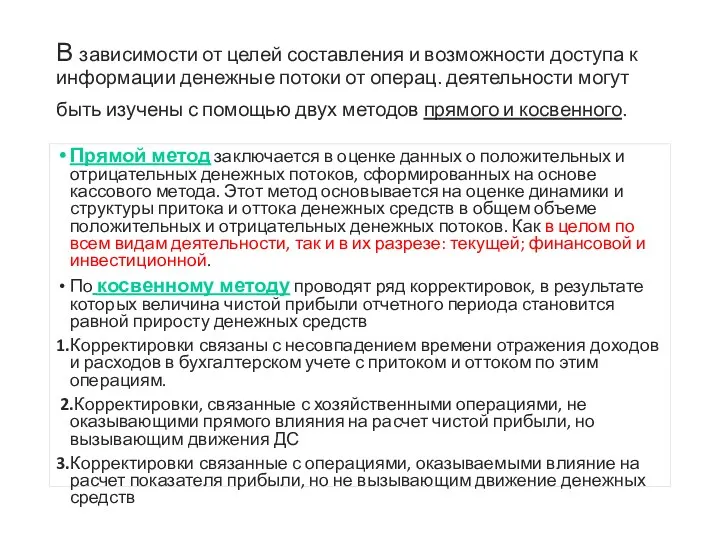

- 13. В зависимости от целей составления и возможности доступа к информации денежные потоки от операц. деятельности могут

- 14. .

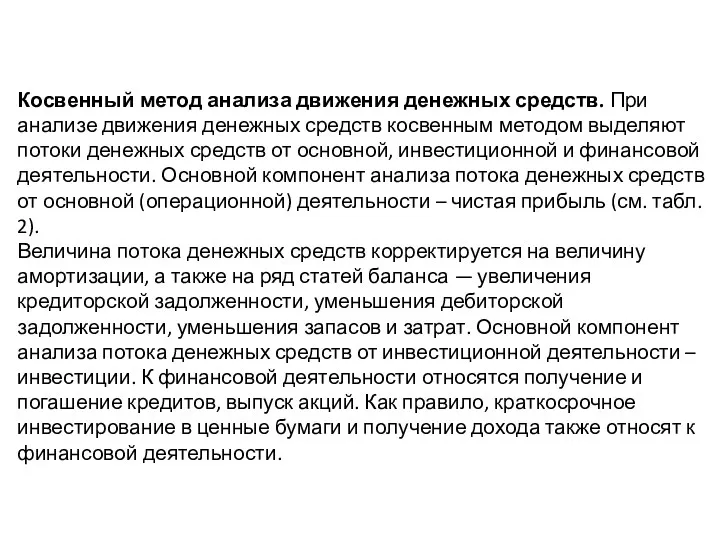

- 15. Косвенный метод анализа движения денежных средств. При анализе движения денежных средств косвенным методом выделяют потоки денежных

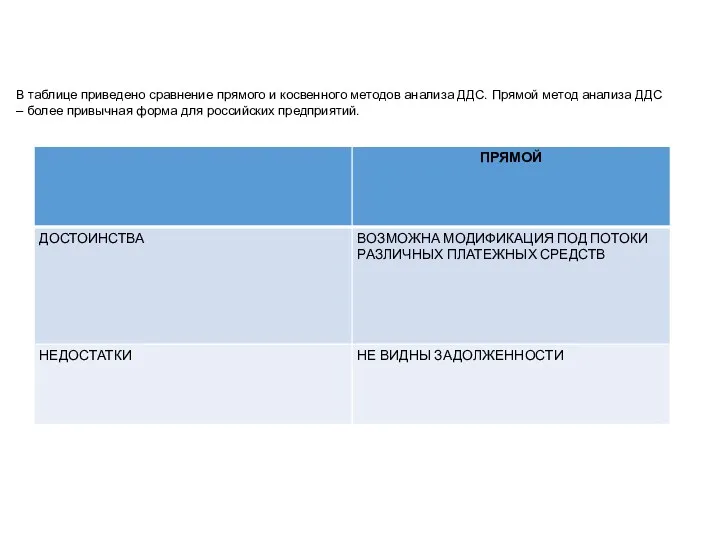

- 16. В таблице приведено сравнение прямого и косвенного методов анализа ДДС. Прямой метод анализа ДДС – более

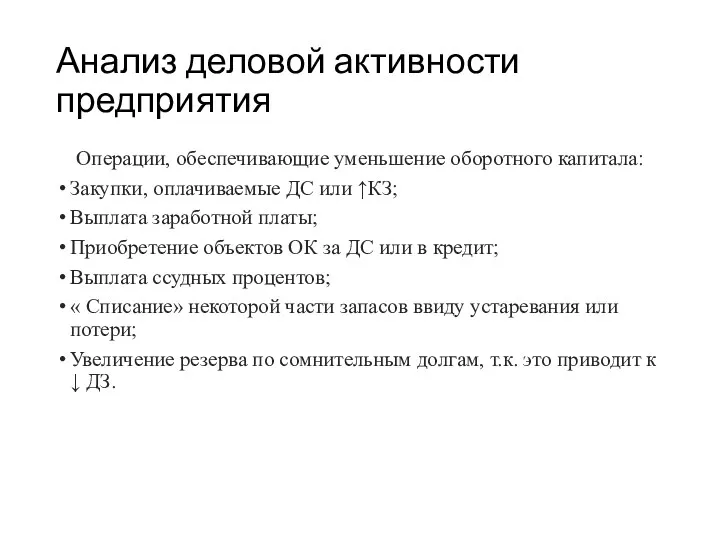

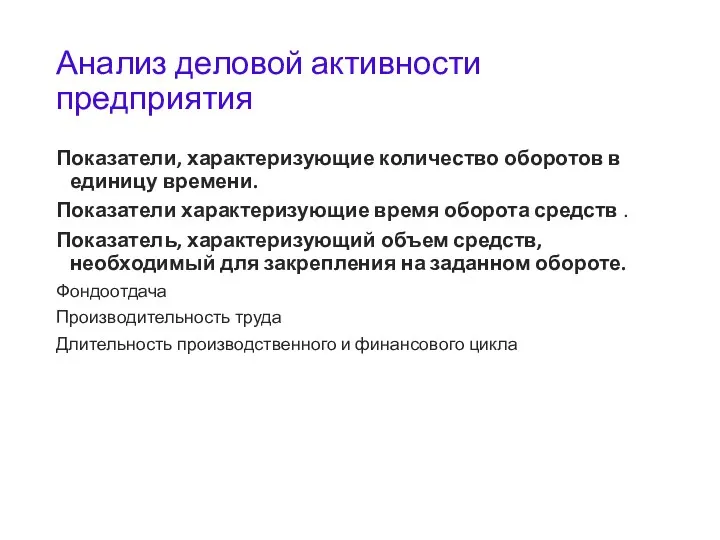

- 17. Анализ деловой активности предприятия Операции, обеспечивающие уменьшение оборотного капитала: Закупки, оплачиваемые ДС или ↑КЗ; Выплата заработной

- 18. Анализ деловой активности предприятия Показатели, характеризующие количество оборотов в единицу времени. Показатели характеризующие время оборота средств

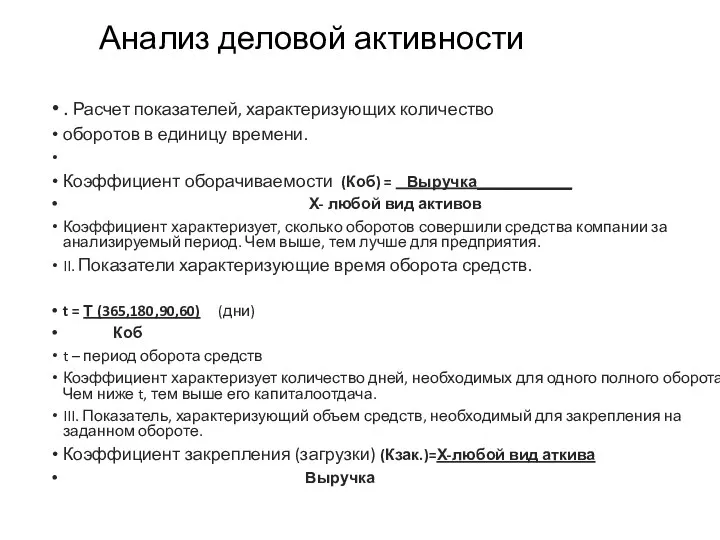

- 19. Анализ деловой активности . Расчет показателей, характеризующих количество оборотов в единицу времени. Коэффициент оборачиваемости (Коб) =

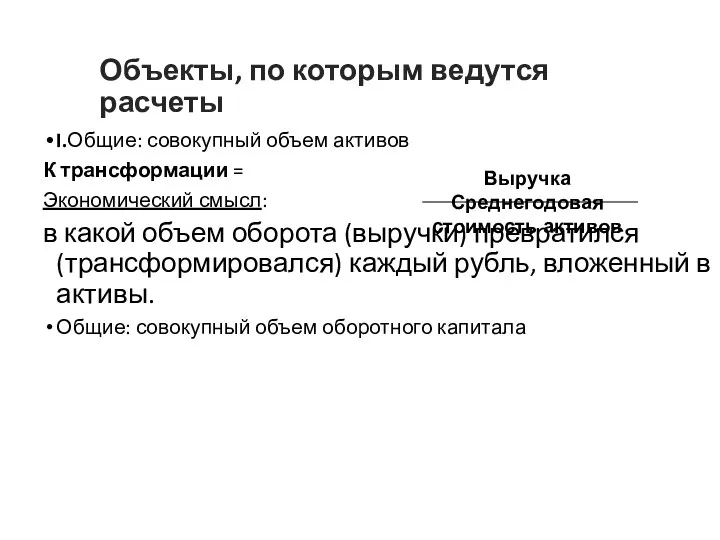

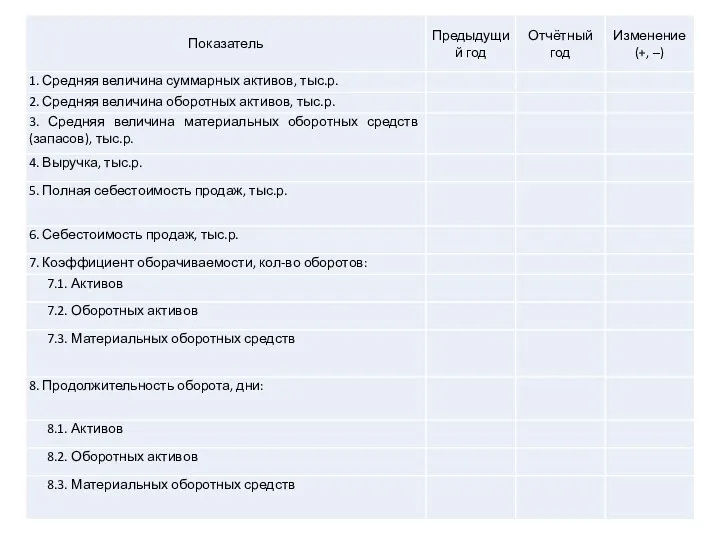

- 20. Объекты, по которым ведутся расчеты I.Общие: совокупный объем активов К трансформации = Экономический смысл: в какой

- 23. Скачать презентацию

Анализ состава и структуры оборотных активов

Анализ состава и структуры оборотных активов

Анализ активов по категориям риска

Структура статей актива баланса:

Быстрореализуемые активы:

Деньги в кассе

Анализ активов по категориям риска

Структура статей актива баланса:

Быстрореализуемые активы:

Деньги в кассе

Структура статей актива баланса

Медленно реализуемые активы (ТМЦ):

Запасы готовой продукции;

Запасы товары для

Структура статей актива баланса

Медленно реализуемые активы (ТМЦ):

Запасы готовой продукции;

Запасы товары для

Структура статей актива баланса

Труднореализуемые активы:

Внеоборотные активы

Долгосрочная дебиторская задолженность

Прочие оборотные активы

Структура статей актива баланса

Труднореализуемые активы:

Внеоборотные активы

Долгосрочная дебиторская задолженность

Прочие оборотные активы

Неликвидные активы

Сомнительная и просроченная дебиторская задолженность

Залежалые и неликвидные сырье, материалы, готовая

Неликвидные активы

Сомнительная и просроченная дебиторская задолженность

Залежалые и неликвидные сырье, материалы, готовая

Категории риска

Минимальный (денежные средства и фин.вложения)

средний(качественная ДЗ краткосрочная, готовая продукция, незавершенное

Категории риска

Минимальный (денежные средства и фин.вложения)

средний(качественная ДЗ краткосрочная, готовая продукция, незавершенное

Собственные оборотные средства (СОС)

СОС = (СК +ДЗ) –ОснК =ЧОК

СОС = СК-ОснК

Собственные оборотные средства (СОС)

СОС = (СК +ДЗ) –ОснК =ЧОК

СОС = СК-ОснК

Источники финансирования оборотных активов

АКТИВЫ ПАССИВЫ

внеоборотные активы 1 раздел

Собственные источники

(капитал

Источники финансирования оборотных активов

АКТИВЫ ПАССИВЫ

внеоборотные активы 1 раздел

Собственные источники

(капитал

Анализ движения денежных потоков предприятия

Денежный поток (ДП) – совокупность распределенных во

Анализ движения денежных потоков предприятия

Денежный поток (ДП) – совокупность распределенных во

Цель анализа движения ДП – получить необходимый объем параметров ДП, дающих

Цель анализа движения ДП – получить необходимый объем параметров ДП, дающих

В зависимости от целей составления и возможности доступа к информации денежные

В зависимости от целей составления и возможности доступа к информации денежные

.

.

Косвенный метод анализа движения денежных средств. При анализе движения денежных средств косвенным

Косвенный метод анализа движения денежных средств. При анализе движения денежных средств косвенным

В таблице приведено сравнение прямого и косвенного методов анализа ДДС. Прямой

В таблице приведено сравнение прямого и косвенного методов анализа ДДС. Прямой

Анализ деловой активности предприятия

Операции, обеспечивающие уменьшение оборотного капитала:

Закупки, оплачиваемые ДС или

Анализ деловой активности предприятия

Операции, обеспечивающие уменьшение оборотного капитала:

Закупки, оплачиваемые ДС или

Анализ деловой активности предприятия

Показатели, характеризующие количество оборотов в единицу времени.

Показатели

Анализ деловой активности предприятия

Показатели, характеризующие количество оборотов в единицу времени.

Показатели

Анализ деловой активности

. Расчет показателей, характеризующих количество

оборотов в единицу времени.

Анализ деловой активности

. Расчет показателей, характеризующих количество

оборотов в единицу времени.

Объекты, по которым ведутся расчеты

I.Общие: совокупный объем активов

К трансформации =

Объекты, по которым ведутся расчеты

I.Общие: совокупный объем активов

К трансформации =

Основы финансовых вычислений. Основные понятия

Основы финансовых вычислений. Основные понятия Структура мирового финансового рынка

Структура мирового финансового рынка Организация бухгалтерского управленческого учета в организации

Организация бухгалтерского управленческого учета в организации Стипендиальное обеспечение студентов Южно-Уральского государственного университета

Стипендиальное обеспечение студентов Южно-Уральского государственного университета 1С:Предприятие 8. Использование конфигурации: Бухгалтерия предприятия (пользовательские режимы)

1С:Предприятие 8. Использование конфигурации: Бухгалтерия предприятия (пользовательские режимы) Опорные схемы по банковскому делу

Опорные схемы по банковскому делу Управление финансовыми рисками

Управление финансовыми рисками Семейный бюджет

Семейный бюджет Efective Property Investments in the European Market

Efective Property Investments in the European Market Структура бухгалтерского баланса коммерческого банка. Учёт и отчётность коммерческого банка

Структура бухгалтерского баланса коммерческого банка. Учёт и отчётность коммерческого банка Применение технологии блокчейн для учета и оплаты услуг ЖКХ

Применение технологии блокчейн для учета и оплаты услуг ЖКХ Тема 4. Міжнародний рух капіталу в системі МЕВ

Тема 4. Міжнародний рух капіталу в системі МЕВ Европейский банк реконструкции и развития (ЕБРР)

Европейский банк реконструкции и развития (ЕБРР) Организация контрольноревизионной деятельности

Организация контрольноревизионной деятельности Валютная политика

Валютная политика Лизинг, как форма инвестиций

Лизинг, как форма инвестиций Цели и задачи управления государственным долгом

Цели и задачи управления государственным долгом Учет временной стоимости денег

Учет временной стоимости денег Банковское кредитование. Повышение уровня финансовой грамотности населения

Банковское кредитование. Повышение уровня финансовой грамотности населения Финансы предприятия

Финансы предприятия Предмет инвестиции. Инвестиционный проект. Лекция 2

Предмет инвестиции. Инвестиционный проект. Лекция 2 Этапы становления и развития финансовой системы

Этапы становления и развития финансовой системы Анализ финансовой устойчивости предприятия: показатели, методика оценки

Анализ финансовой устойчивости предприятия: показатели, методика оценки ЖСК - как способ реализации проекта строительства 3-х многоквартирных домов

ЖСК - как способ реализации проекта строительства 3-х многоквартирных домов Облік розрахунків з дебіторами

Облік розрахунків з дебіторами Пластиковые карты. Порядок совершения операций с наличными деньгами и безналичными расчетами

Пластиковые карты. Порядок совершения операций с наличными деньгами и безналичными расчетами Доверительное управление

Доверительное управление Структура капитала предприятия и методы ее оптимизации

Структура капитала предприятия и методы ее оптимизации