- Опорные схемы по банковскому делу

Содержание

- 2. Банк - особый экономический институт, создающий платежные средства, снабжающий ими экономику, организующий и регулирующий их оборот.

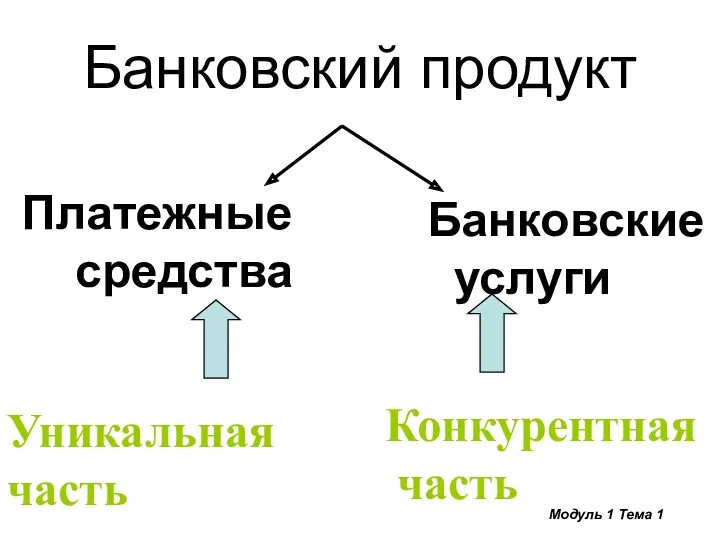

- 3. Банковский продукт Платежные средства Банковские услуги Уникальная часть Конкурентная часть Модуль 1 Тема 1

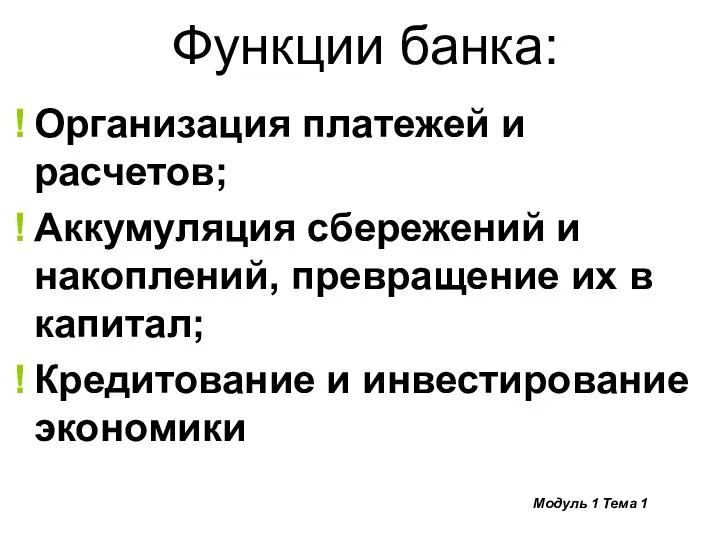

- 4. Функции банка: Организация платежей и расчетов; Аккумуляция сбережений и накоплений, превращение их в капитал; Кредитование и

- 5. Банковские системы регионов Банковская система страны Модуль 1 Тема 1

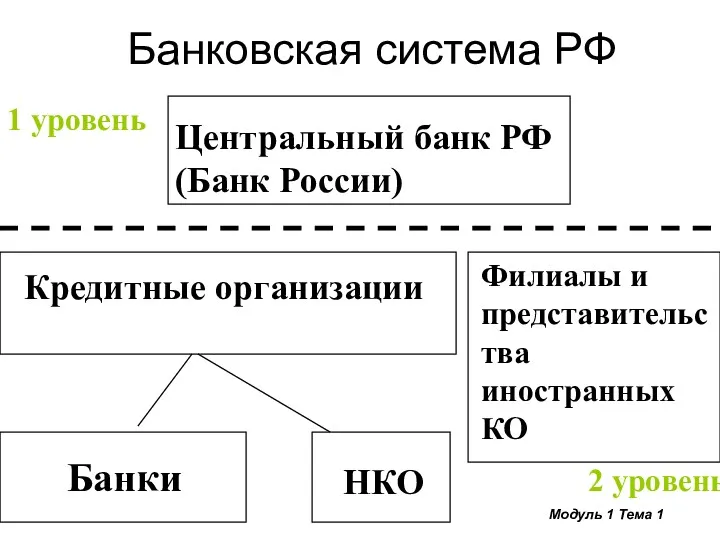

- 6. Банковская система РФ 1 уровень 2 уровень Кредитные организации Филиалы и представительства иностранных КО Банки НКО

- 7. По видам деятельности банки: Универсальные Специализированные По клиентуре По продукту Промышленные Сельскохозяйственные Торговые и др. Сберегательные

- 8. Банковские операции Привлечение средств во вклады Размещение средств Открытие и ведение счетов Банковские переводы с открытием

- 9. Правовые основы деятельности коммерческих банков: Нормы Конституции РФ, относящиеся к к банковской деятельности; Общие законы: ГК,

- 10. Учреди тели Пакет докумен тов Территориальное подразделение ЦБ Заключение ЦБ РФ Решение о регистрации или отказ

- 11. В процессе деятельности банки не существуют изолированно: Банк Центральный банк Клиенты Другие банки Налоговые органы Поставщики

- 12. Этапы работы с клиентурой: Привлечение и выбор клиентов Заключение договоров Операции Контроль в процессе выполнения Анализ

- 13. Состав СС: Уставный капитал; Резервный капитал; Добавочный капитал; Фонды специального назначения, фонды накопления, прочие фонды; Амортизация;

- 14. СС Нестаб. Наиболее стаб. Менее стаб. Субординир. кредиты 2 1 ПС СК Модуль 2 Тема 3

- 15. Классификация доходов: По направлениям деятельности По форме получения По степени стабильности По периоду получения Модуль 2

- 16. Валовой доход банка : Операционные доходы Доходы от побочной деятельности Прочие Модуль 2 Тема 4

- 17. По форме получения операционные доходы: Процентные Комиссионные Доходы от операций на финансовых рынках Прочие операционные Модуль

- 18. По системе учета Проценты Доходы от операций с ценными бумагами Доходы от валютных операций Дивиденды Штрафы,

- 19. По характеру расходов Операционные По обеспечению функционирования банка По уплате налогов По отчислениям в резервы на

- 20. По системе учета Проценты, уплаченные: по кредитам, по ПС юр. и физ.лиц Расходы по операциям с

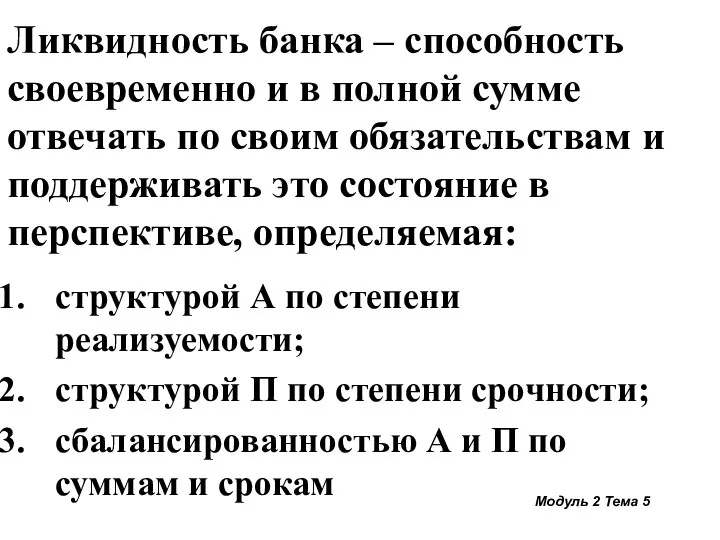

- 21. Ликвидность банка – способность своевременно и в полной сумме отвечать по своим обязательствам и поддерживать это

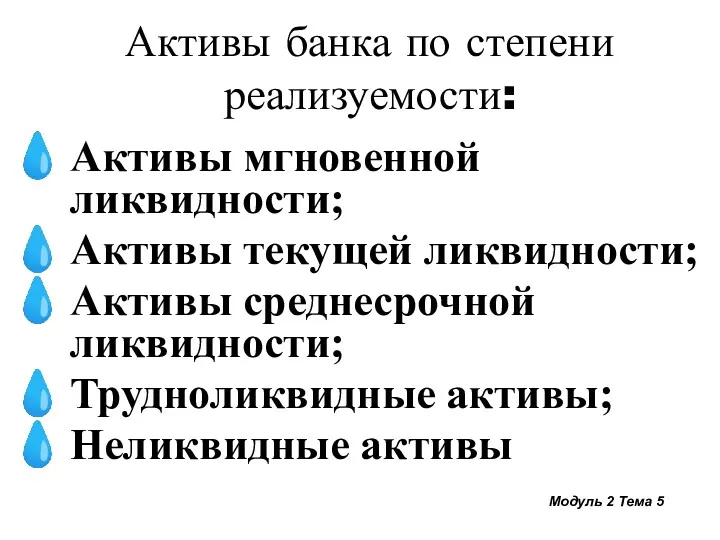

- 22. Активы банка по степени реализуемости: Активы мгновенной ликвидности; Активы текущей ликвидности; Активы среднесрочной ликвидности; Трудноликвидные активы;

- 23. Пассивы по степени срочности: Обязательства до востребования; Текущие обязательства; Обязательства среднесрочные; Обязательства долгосрочные; Постоянные пассивы Модуль

- 24. Сбалансированность по суммам и срокам: Не означает полного совпадения; В краткосрочном периоде – избыток ликвидности, в

- 25. Операции коммерческих банков Пассивные Активные Комиссионно- посреднические Модуль 3 Тема 6

- 26. Пассив баланса банка - ресурсы банка Уставный капитал Резервный капитал Фонды и резервы Прибыль Депозиты юр.

- 27. Актив баланса банка - размещение средств Касса; Корреспондентский счет в ЦБ; Резервный счет в ЦБ (НОР);

- 28. Пассивы банка классифицируются: По источнику получения; По срочности; По ценовому фактору; По управляемости (гибкости). Модуль 3

- 29. Признаки классификации активов: По сфере размещения По экономическому назначению По ликвидности По доходности По риску Модуль

- 30. По сфере размещения Кассовые активы Счета в банках Ссуды Ценные бумаги и участие в капиталах Материальные

- 31. По экономическому назначению: Первичные резервы Вторичные резервы Кредитный портфель Портфель ценных бумаг и инвестиций Капитальные активы

- 32. По ликвидности: Активы мгновенной ликвидности; Активы текущей ликвидности; Активы среднесрочной ликвидности Активы долгосрочной ликвидности Трудноликвидные активы;

- 33. Модуль 3 Тема 7

- 34. По доходности: Недоходные Доходные Модуль 3 Тема 7

- 35. Принципы безналичных расчетов: Обязательность хранения средств в банках; Осуществление платежа при наличии средств или права на

- 36. Формы безналичных расчетов(отличаются формами расчетных документов и маршрутом документооборота): Модуль 3 Тема 8

- 37. Расчеты платежными поручениями (банковский перевод) Расчеты инкассовыми поручениями; Прямое дебетование; Аккредитивная форма расчетов; Чековая форма расчетов

- 38. Межбанковские расчеты: Централизованные Децентрализованные Прямые корреспондентские отношения Расчетные организации Модуль 3 Тема 8

- 39. Факторинг - от английского слова factor ( т.е. комиссионер, агент, посредник) является относительно новым банковским продуктом,

- 40. Признаки классификации ссуд: Субъекты кредитования Объекты кредитования Сроки кредитования Срочность Обеспечение Риск Процентные ставки и т.д.

- 41. Формы обеспечения возвратности кредита – это юридические и экономические обязательства, указывающие дополнительные конкретные источники погашения кредита

- 42. Предметом залога может быть любое имущество, а также имущественные права. движимое имущество недвижимое имущество права (аренды,

- 43. Банковская гарантия – письменное обязательство уплатить кредитору лица, по просьбе которого выдана гарантия, в соответствии с

- 44. Страхование кредита Страхование риска непогашения ссуды Страхование ответственности заемщика за невозврат ссуды Модуль 4 Тема 10

- 45. Задачи анализа кредитоспособности: Оценка текущего состояния заемщика и прогнозирование его изменения; Выявление факторов кредитного риска; Обоснование

- 46. Основные компоненты: Правоспособность Финансовая устойчивость: капитализация, ликвидность, рентабельность, эффективность использования средств Коммерческая активность Качество менеджмента и

- 47. Источники информации: Основные и дополнительные Внешние и внутренние Официальные и неофициальные Модуль 4 Тема 11

- 49. Скачать презентацию

Банк - особый экономический институт, создающий платежные средства, снабжающий ими экономику,

Банк - особый экономический институт, создающий платежные средства, снабжающий ими экономику,

Банковский продукт

Платежные средства

Банковские услуги

Уникальная

часть

Конкурентная

часть

Модуль 1 Тема 1

Банковский продукт

Платежные средства

Банковские услуги

Уникальная

часть

Конкурентная

часть

Модуль 1 Тема 1

Функции банка:

Организация платежей и расчетов;

Аккумуляция сбережений и накоплений, превращение их в

Функции банка:

Организация платежей и расчетов;

Аккумуляция сбережений и накоплений, превращение их в

Банковские системы регионов

Банковская система страны

Модуль 1 Тема 1

Банковские системы регионов

Банковская система страны

Модуль 1 Тема 1

Банковская система РФ

1 уровень

2 уровень

Кредитные организации

Филиалы и представительства иностранных КО

Банки

НКО

Центральный банк

Банковская система РФ

1 уровень

2 уровень

Кредитные организации

Филиалы и представительства иностранных КО

Банки

НКО

Центральный банк

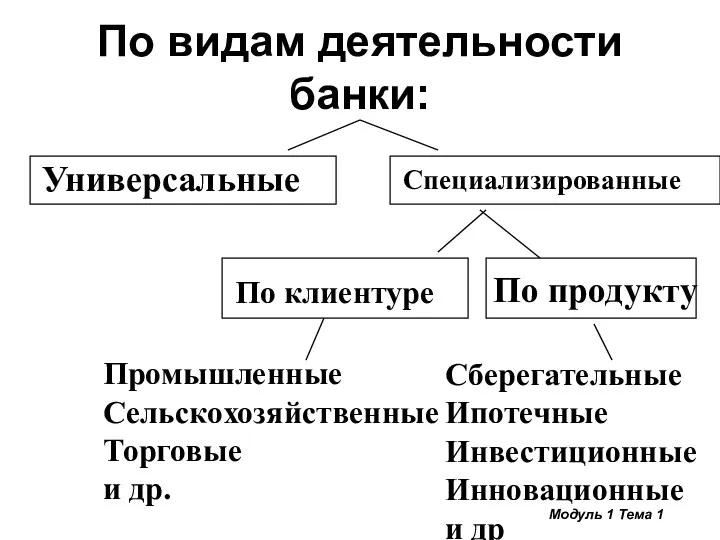

По видам деятельности банки:

Универсальные

Специализированные

По клиентуре

По продукту

Промышленные

Сельскохозяйственные

Торговые

и др.

Сберегательные

Ипотечные

Инвестиционные

Инновационные

и др

Модуль 1 Тема

По видам деятельности банки:

Универсальные

Специализированные

По клиентуре

По продукту

Промышленные

Сельскохозяйственные

Торговые

и др.

Сберегательные

Ипотечные

Инвестиционные

Инновационные

и др

Модуль 1 Тема

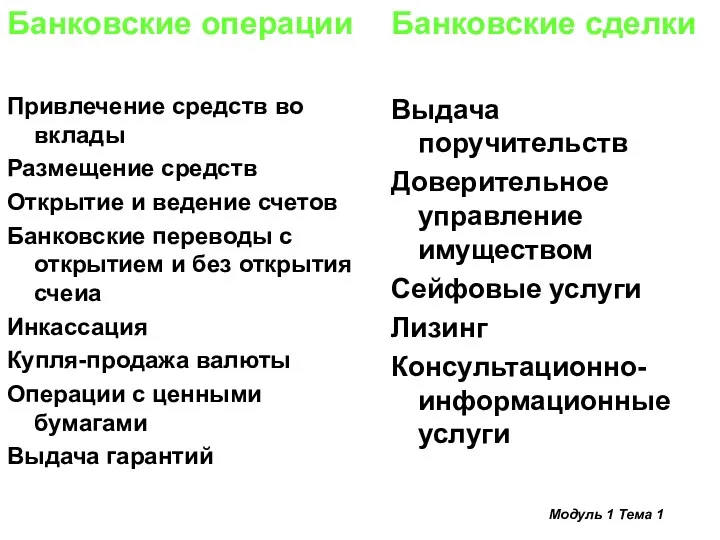

Банковские операции

Привлечение средств во вклады

Размещение средств

Открытие и ведение счетов

Банковские переводы с

Банковские операции

Привлечение средств во вклады

Размещение средств

Открытие и ведение счетов

Банковские переводы с

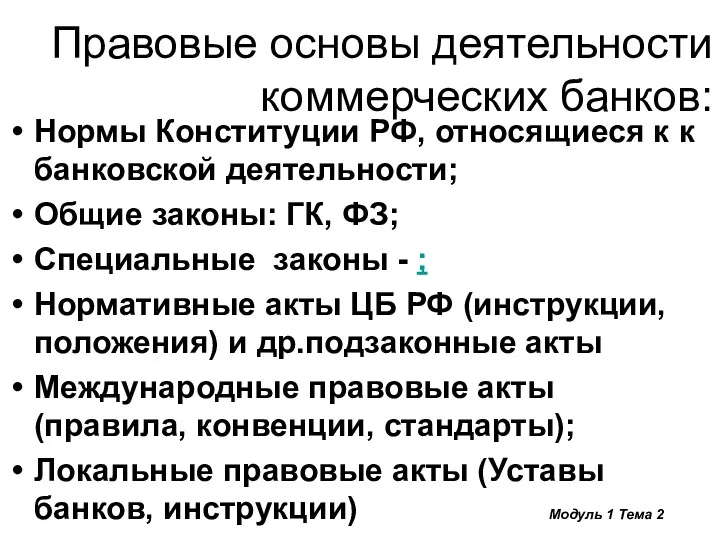

Правовые основы деятельности коммерческих банков:

Нормы Конституции РФ, относящиеся к к банковской

Правовые основы деятельности коммерческих банков:

Нормы Конституции РФ, относящиеся к к банковской

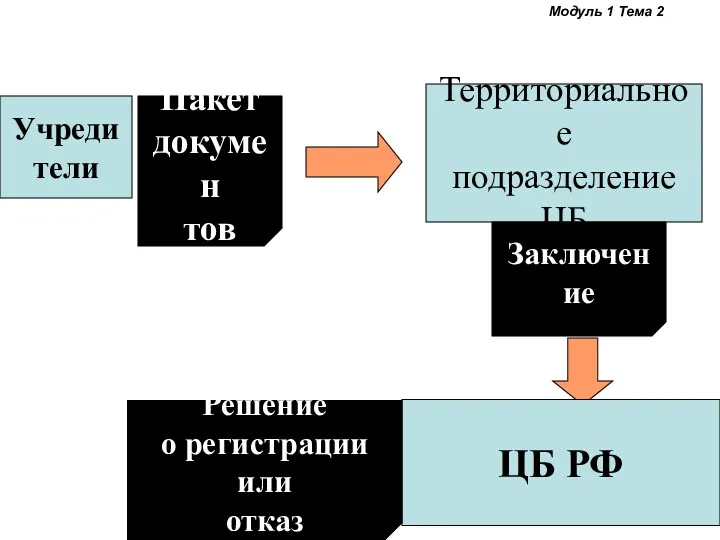

Учреди

тели

Пакет

докумен

тов

Территориальное

подразделение

ЦБ

Заключение

ЦБ РФ

Решение

о регистрации или

отказ

Модуль 1 Тема 2

Учреди

тели

Пакет

докумен

тов

Территориальное

подразделение

ЦБ

Заключение

ЦБ РФ

Решение

о регистрации или

отказ

Модуль 1 Тема 2

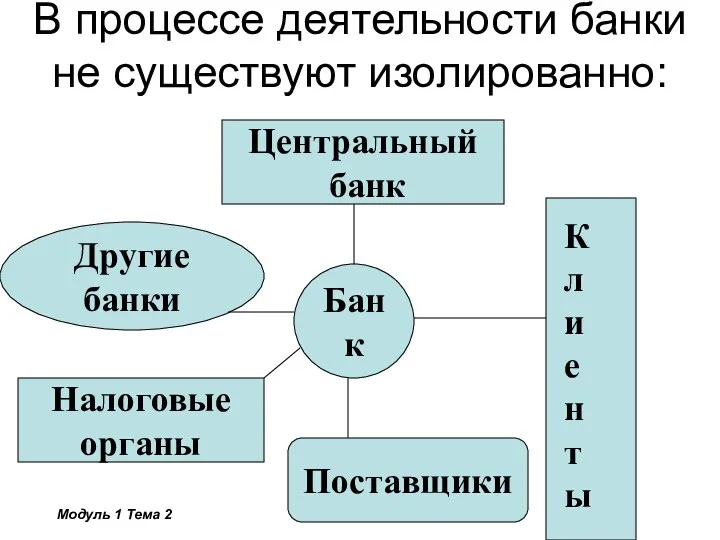

В процессе деятельности банки не существуют изолированно:

Банк

Центральный

банк

Клиенты

Другие

банки

Налоговые

органы

Поставщики

Модуль 1 Тема

В процессе деятельности банки не существуют изолированно:

Банк

Центральный

банк

Клиенты

Другие

банки

Налоговые

органы

Поставщики

Модуль 1 Тема

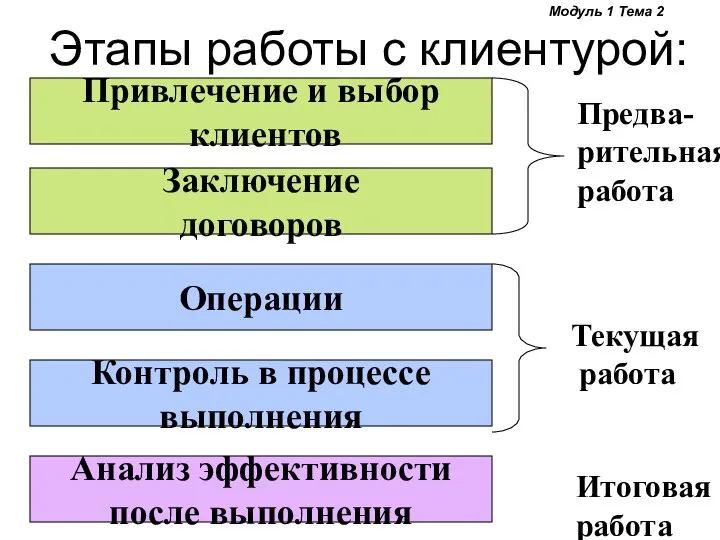

Этапы работы с клиентурой:

Привлечение и выбор

клиентов

Заключение

договоров

Операции

Контроль в процессе

выполнения

Анализ

Этапы работы с клиентурой:

Привлечение и выбор

клиентов

Заключение

договоров

Операции

Контроль в процессе

выполнения

Анализ

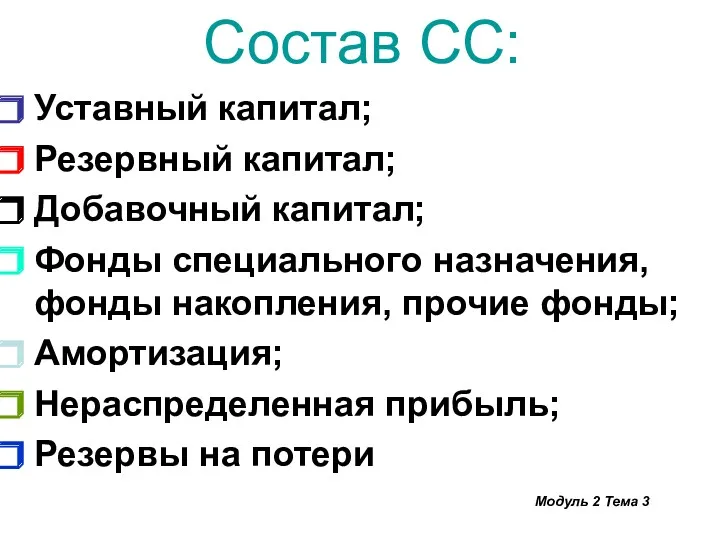

Состав СС:

Уставный капитал;

Резервный капитал;

Добавочный капитал;

Фонды специального назначения, фонды накопления, прочие фонды;

Амортизация;

Нераспределенная

Состав СС:

Уставный капитал;

Резервный капитал;

Добавочный капитал;

Фонды специального назначения, фонды накопления, прочие фонды;

Амортизация;

Нераспределенная

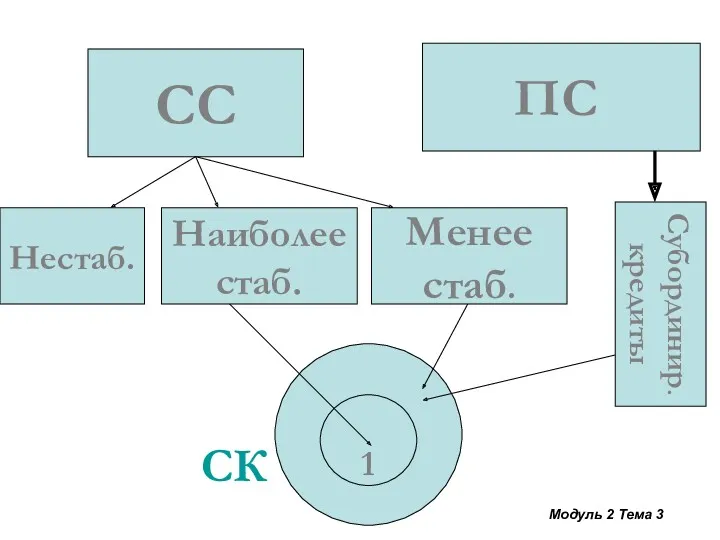

СС

Нестаб.

Наиболее

стаб.

Менее

стаб.

Субординир.

кредиты

2

1

ПС

СК

Модуль 2 Тема 3

СС

Нестаб.

Наиболее

стаб.

Менее

стаб.

Субординир.

кредиты

2

1

ПС

СК

Модуль 2 Тема 3

Классификация доходов:

По направлениям деятельности

По форме получения

По степени стабильности

По периоду получения

Модуль

Классификация доходов:

По направлениям деятельности

По форме получения

По степени стабильности

По периоду получения

Модуль

Валовой доход банка :

Операционные доходы

Доходы от побочной деятельности

Прочие

Модуль 2 Тема 4

Валовой доход банка :

Операционные доходы

Доходы от побочной деятельности

Прочие

Модуль 2 Тема 4

По форме получения операционные доходы:

Процентные

Комиссионные

Доходы от операций на финансовых рынках

Прочие операционные

Модуль

По форме получения операционные доходы:

Процентные

Комиссионные

Доходы от операций на финансовых рынках

Прочие операционные

Модуль

По системе учета

Проценты

Доходы от операций с ценными бумагами

Доходы от валютных

По системе учета

Проценты

Доходы от операций с ценными бумагами

Доходы от валютных

По характеру расходов

Операционные

По обеспечению функционирования банка

По уплате налогов

По отчислениям в резервы

По характеру расходов

Операционные

По обеспечению функционирования банка

По уплате налогов

По отчислениям в резервы

По системе учета

Проценты, уплаченные: по кредитам, по ПС юр. и физ.лиц

Расходы

По системе учета

Проценты, уплаченные: по кредитам, по ПС юр. и физ.лиц

Расходы

Ликвидность банка – способность своевременно и в полной сумме отвечать по

Ликвидность банка – способность своевременно и в полной сумме отвечать по

Активы банка по степени реализуемости:

Активы мгновенной ликвидности;

Активы текущей ликвидности;

Активы среднесрочной ликвидности;

Трудноликвидные

Активы банка по степени реализуемости:

Активы мгновенной ликвидности;

Активы текущей ликвидности;

Активы среднесрочной ликвидности;

Трудноликвидные

Пассивы по степени срочности:

Обязательства до востребования;

Текущие обязательства;

Обязательства среднесрочные;

Обязательства долгосрочные;

Постоянные пассивы

Модуль 2

Пассивы по степени срочности:

Обязательства до востребования;

Текущие обязательства;

Обязательства среднесрочные;

Обязательства долгосрочные;

Постоянные пассивы

Модуль 2

Сбалансированность по суммам и срокам:

Не означает полного совпадения;

В краткосрочном периоде –

Сбалансированность по суммам и срокам:

Не означает полного совпадения;

В краткосрочном периоде –

Операции коммерческих банков

Пассивные

Активные

Комиссионно-

посреднические

Модуль 3 Тема 6

Операции коммерческих банков

Пассивные

Активные

Комиссионно-

посреднические

Модуль 3 Тема 6

Пассив баланса банка - ресурсы банка

Уставный капитал

Резервный капитал

Фонды и резервы

Прибыль

Депозиты юр.

Пассив баланса банка - ресурсы банка

Уставный капитал

Резервный капитал

Фонды и резервы

Прибыль

Депозиты юр.

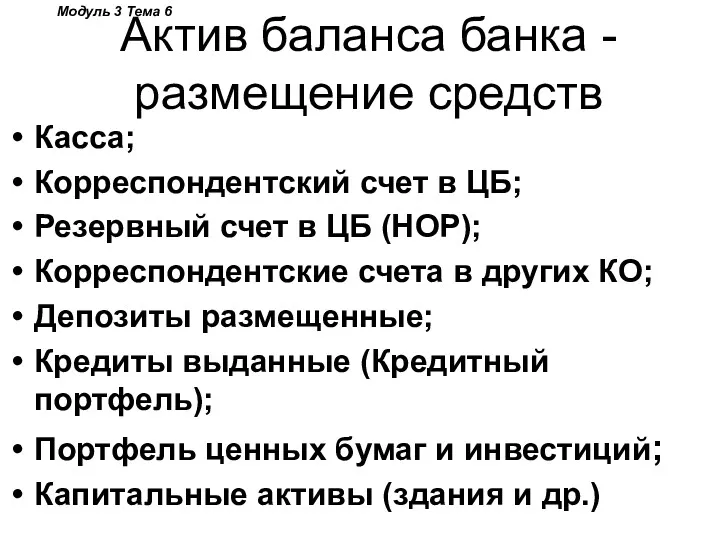

Актив баланса банка - размещение средств

Касса;

Корреспондентский счет в ЦБ;

Резервный счет в

Актив баланса банка - размещение средств

Касса;

Корреспондентский счет в ЦБ;

Резервный счет в

Пассивы банка классифицируются:

По источнику получения;

По срочности;

По ценовому фактору;

По управляемости (гибкости).

Модуль 3

Пассивы банка классифицируются:

По источнику получения;

По срочности;

По ценовому фактору;

По управляемости (гибкости).

Модуль 3

Признаки классификации активов:

По сфере размещения

По экономическому назначению

По ликвидности

По доходности

По риску

Модуль 3

Признаки классификации активов:

По сфере размещения

По экономическому назначению

По ликвидности

По доходности

По риску

Модуль 3

По сфере размещения

Кассовые активы

Счета в банках

Ссуды

Ценные бумаги и участие в капиталах

Материальные

По сфере размещения

Кассовые активы

Счета в банках

Ссуды

Ценные бумаги и участие в капиталах

Материальные

По экономическому назначению:

Первичные резервы

Вторичные резервы

Кредитный портфель

Портфель ценных бумаг и инвестиций

Капитальные активы

Модуль

По экономическому назначению:

Первичные резервы

Вторичные резервы

Кредитный портфель

Портфель ценных бумаг и инвестиций

Капитальные активы

Модуль

По ликвидности:

Активы мгновенной ликвидности;

Активы текущей ликвидности;

Активы среднесрочной ликвидности

Активы долгосрочной ликвидности

Трудноликвидные активы;

Неликвидные

По ликвидности:

Активы мгновенной ликвидности;

Активы текущей ликвидности;

Активы среднесрочной ликвидности

Активы долгосрочной ликвидности

Трудноликвидные активы;

Неликвидные

Модуль 3 Тема 7

Модуль 3 Тема 7

По доходности:

Недоходные

Доходные

Модуль 3 Тема 7

По доходности:

Недоходные

Доходные

Модуль 3 Тема 7

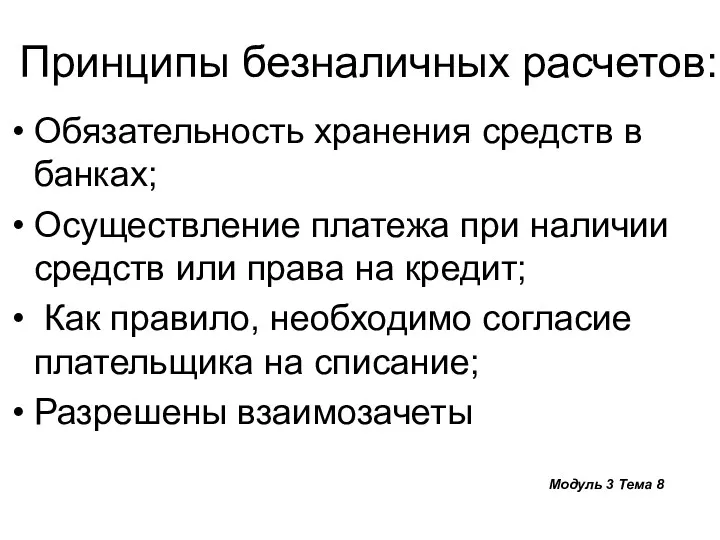

Принципы безналичных расчетов:

Обязательность хранения средств в банках;

Осуществление платежа при наличии средств

Принципы безналичных расчетов:

Обязательность хранения средств в банках;

Осуществление платежа при наличии средств

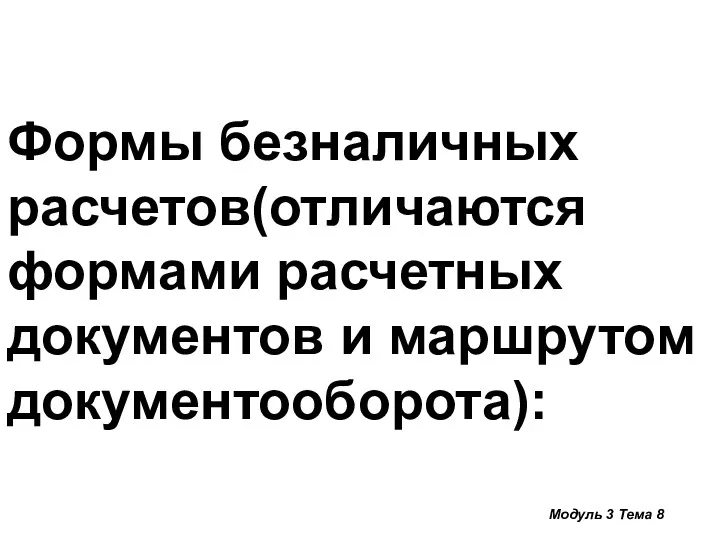

Формы безналичных расчетов(отличаются формами расчетных документов и маршрутом документооборота):

Модуль 3 Тема

Формы безналичных расчетов(отличаются формами расчетных документов и маршрутом документооборота):

Модуль 3 Тема

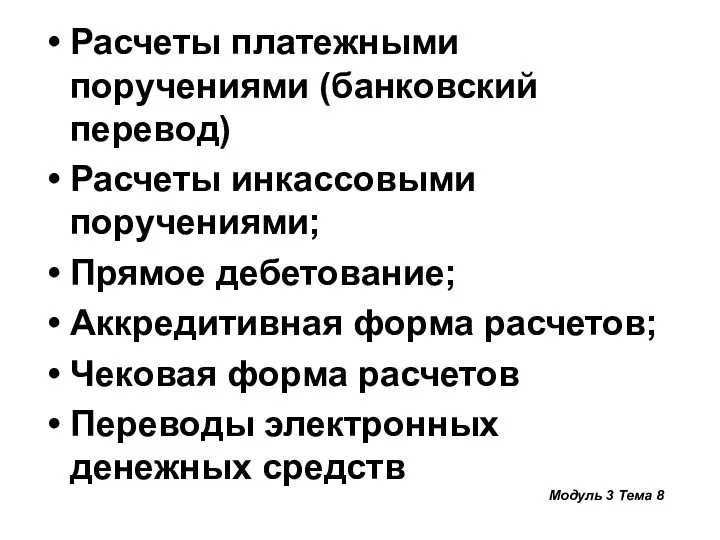

Расчеты платежными поручениями (банковский перевод)

Расчеты инкассовыми поручениями;

Прямое дебетование;

Аккредитивная форма расчетов;

Чековая форма

Расчеты платежными поручениями (банковский перевод)

Расчеты инкассовыми поручениями;

Прямое дебетование;

Аккредитивная форма расчетов;

Чековая форма

Межбанковские расчеты:

Централизованные

Децентрализованные

Прямые

корреспондентские

отношения

Расчетные

организации

Модуль 3 Тема 8

Межбанковские расчеты:

Централизованные

Децентрализованные

Прямые

корреспондентские

отношения

Расчетные

организации

Модуль 3 Тема 8

Факторинг - от английского слова factor ( т.е. комиссионер, агент, посредник)

Факторинг - от английского слова factor ( т.е. комиссионер, агент, посредник)

Признаки классификации ссуд:

Субъекты кредитования

Объекты кредитования

Сроки кредитования

Срочность

Обеспечение

Риск

Процентные ставки

и т.д.

Модуль 4

Признаки классификации ссуд:

Субъекты кредитования

Объекты кредитования

Сроки кредитования

Срочность

Обеспечение

Риск

Процентные ставки

и т.д.

Модуль 4

Формы обеспечения возвратности кредита – это юридические и экономические обязательства, указывающие

Формы обеспечения возвратности кредита – это юридические и экономические обязательства, указывающие

Предметом залога может быть любое имущество, а также имущественные права.

движимое

Предметом залога может быть любое имущество, а также имущественные права.

движимое

Банковская гарантия – письменное обязательство уплатить кредитору лица, по просьбе которого

Банковская гарантия – письменное обязательство уплатить кредитору лица, по просьбе которого

Страхование кредита

Страхование риска непогашения ссуды

Страхование ответственности заемщика за невозврат ссуды

Модуль 4

Страхование кредита

Страхование риска непогашения ссуды

Страхование ответственности заемщика за невозврат ссуды

Модуль 4

Задачи анализа кредитоспособности:

Оценка текущего состояния заемщика и прогнозирование его изменения;

Задачи анализа кредитоспособности:

Оценка текущего состояния заемщика и прогнозирование его изменения;

Основные компоненты:

Правоспособность

Финансовая устойчивость:

капитализация, ликвидность, рентабельность, эффективность использования средств

Коммерческая активность

Качество менеджмента

Основные компоненты:

Правоспособность

Финансовая устойчивость:

капитализация, ликвидность, рентабельность, эффективность использования средств

Коммерческая активность

Качество менеджмента

Источники информации:

Основные и дополнительные

Внешние и внутренние

Официальные и неофициальные

Модуль 4 Тема 11

Источники информации:

Основные и дополнительные

Внешние и внутренние

Официальные и неофициальные

Модуль 4 Тема 11

Учет расчетов с покупателями и заказчиками ООО Сабинский РСУ

Учет расчетов с покупателями и заказчиками ООО Сабинский РСУ Биржевые кризисы

Биржевые кризисы Пенсионная реформа в современной россии. Нормативно-правовая база обязательного пенсионного страхования

Пенсионная реформа в современной россии. Нормативно-правовая база обязательного пенсионного страхования Учет затрат на производство и калькулирование себестоимости продукции. (Тема 6)

Учет затрат на производство и калькулирование себестоимости продукции. (Тема 6) 1С Документооборот 8

1С Документооборот 8 Сокращение товарных потерь

Сокращение товарных потерь Популярные легенды мошенников. Как не потерять свои деньги?

Популярные легенды мошенников. Как не потерять свои деньги? Ценовые модели

Ценовые модели Народный бюджет

Народный бюджет Управление оборотом капитала

Управление оборотом капитала Понятие финансового риска и виды рисков

Понятие финансового риска и виды рисков Учет денежных средств

Учет денежных средств Аудиторская выборка и другие процедуры выборочной проверки

Аудиторская выборка и другие процедуры выборочной проверки Итоги составления бухгалтерской отчетности за 2017 год. Изменения в отчетности бюджетных и автономных учреждений в 2018 году

Итоги составления бухгалтерской отчетности за 2017 год. Изменения в отчетности бюджетных и автономных учреждений в 2018 году Налоги и налоговая система РФ

Налоги и налоговая система РФ Коммерческое предложение по кредитованию и банковской гарантии

Коммерческое предложение по кредитованию и банковской гарантии Державне регулювання страхової діяльності

Державне регулювання страхової діяльності 50 способов как заработать 50 000+ рублей за 1 неделю

50 способов как заработать 50 000+ рублей за 1 неделю Затратный подход к оценке предприятия

Затратный подход к оценке предприятия Оценка долговой нагрузки компании

Оценка долговой нагрузки компании Фундаментальный анализ ценных бумаг

Фундаментальный анализ ценных бумаг Ақша және банк жүйесі

Ақша және банк жүйесі Отчетность предприятия и ее использование в анализе результатов хозяйственной деятельности (на примере ООО АСВА, г. Пермь)

Отчетность предприятия и ее использование в анализе результатов хозяйственной деятельности (на примере ООО АСВА, г. Пермь) О мерах государственной поддержки малых форм хозяйствования

О мерах государственной поддержки малых форм хозяйствования Результаты тестирования управляющих магазинов

Результаты тестирования управляющих магазинов Принципы перехода на новую систему оплаты труда

Принципы перехода на новую систему оплаты труда Дослідження. Приват банк

Дослідження. Приват банк Бюджетное устройство

Бюджетное устройство