- Налоги и налоговая система РФ

Содержание

- 2. Обязанность по уплате налога или сбора возникает, изменяется и прекращается при наличии оснований, установленных Кодексом или

- 3. Налоговое обязательство признается прекращенным: с уплатой налога с возникновением обстоятельств, при которых в соответствии с налоговым

- 4. С ликвидацией юридического лица-налогоплатильщика – после проведения ликвидационной комиссией всех расчетов с бюджетом Налоговое обязательство ликвидируемого

- 5. В случае банкротства предприятия его налоговые обязательства исполняются в порядке очередности, определенной законом. Сроки исполнения налоговых

- 6. Исполнение обязанности по уплате налога или сбора означает соблюдение налогоплательщиком или плательщиком сборов определенных условий.

- 7. Обязанность по уплате налога или сбора должна быть выполнена налогоплательщиком или плательщиком сборов: самостоятельно (если иное

- 8. Уплата налога или сбора производится: разовой уплатой всей суммы налога; в ином порядке, предусмотренном НК и

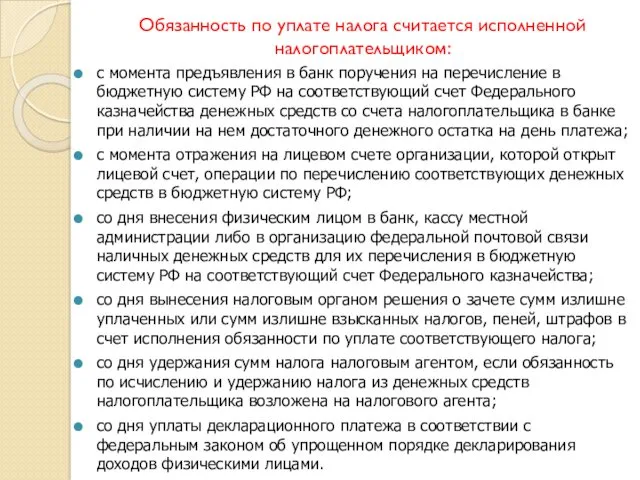

- 9. Обязанность по уплате налога считается исполненной налогоплательщиком: с момента предъявления в банк поручения на перечисление в

- 10. Налог не признается уплаченным в случаях: отзыва налогоплательщиком или возврата банком налогоплательщику неисполненного поручения на перечисление

- 11. Неисполнение или ненадлежащее исполнение обязанности по уплате налога (сбора) является основанием для: направления налоговым органом налогоплательщику

- 12. Исполнение обязанности по уплате налогов и сборов может обеспечиваться следующими способами: направлением требования об уплате налогов

- 13. Требование об уплате налога и сбора – письменное извещение о неуплаченной сумме налога (сбора, пеней, штрафов),

- 14. Залог – способ обеспечения обязательства, при котором кредитор-залогодержатель приобретает право в случае неисполнения должником обязательства получить

- 15. Поручительство может применяться в качестве обеспечительной меры: при принятии решения об изменении срока уплаты налога, сбора;

- 16. Поручительство - это ответственность, принимаемая кем-либо на себя для обеспечения исполнения обязательства другого лица.

- 17. Пеня - это установленная ст. 75 Налогового кодекса денежная сумма, которую налогоплательщик (плательщик сборов, налоговый агент)

- 18. Сумма соответствующих пеней назначается и уплачивается помимо причитающихся к уплате сумм налога или сбора и независимо

- 19. Пени не начисляются на сумму недоимки: которую налогоплательщик не мог погасить в силу того, что по

- 20. Приостановление операций по счетам в банке - это прекращение банком всех расходных операций по данному счету

- 21. Арест имущества это действие налогового или таможенного органа с санкции прокурора по ограничению права собственности организации

- 22. В НК для налогоплательщиков, плательщиков сборов, налоговых агентов установлены единые правила зачета излишне уплаченных или взысканных

- 23. Недоимка – это сумма налога или сумма сбора, не уплаченная в установленный законодательством о налогах и

- 24. Безнадежная задолженность – это недоимка по налоговым платежам, сборам, пеням, штрафам по этим платежам, числящаяся за

- 25. Федеральный закон от 27 июля 2010 года № 229-ФЗ Статья 10. ... 11. Налоговые проверки и

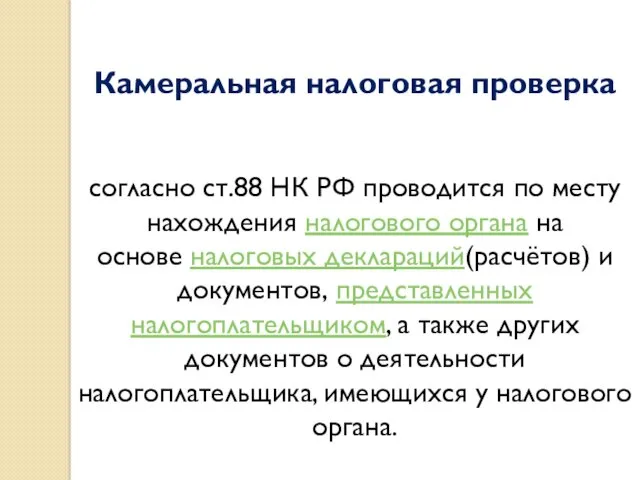

- 26. Камеральная налоговая проверка согласно ст.88 НК РФ проводится по месту нахождения налогового органа на основе налоговых

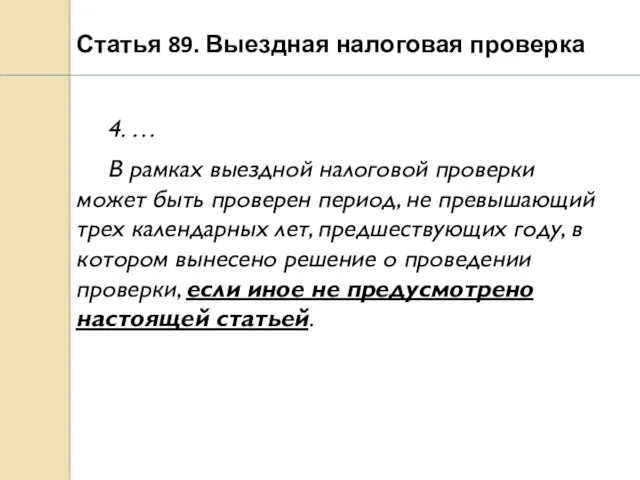

- 27. Статья 89. Выездная налоговая проверка 4. … В рамках выездной налоговой проверки может быть проверен период,

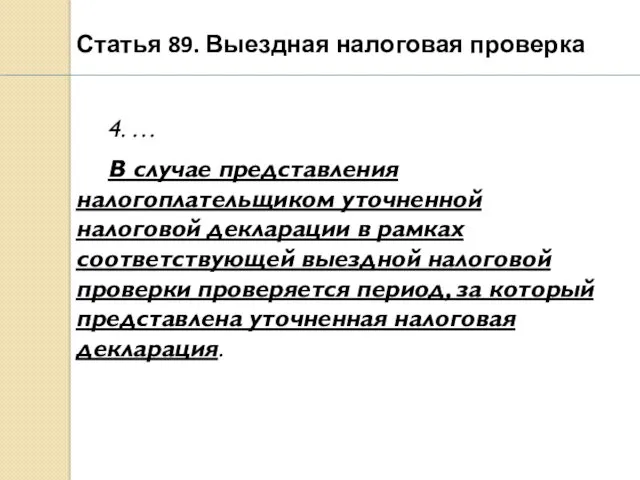

- 28. Статья 89. Выездная налоговая проверка 4. … В случае представления налогоплательщиком уточненной налоговой декларации в рамках

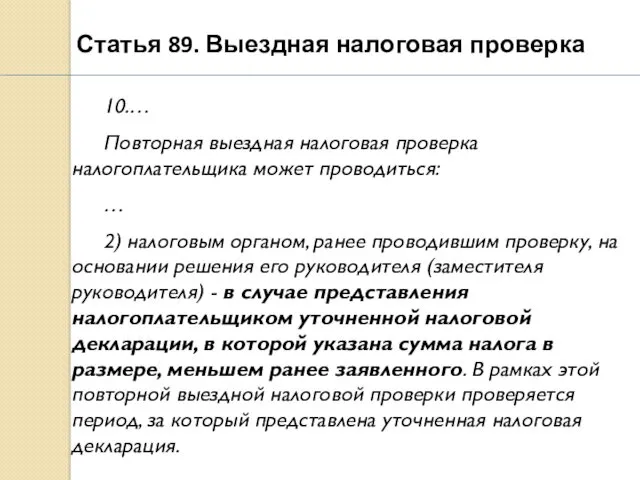

- 29. Статья 89. Выездная налоговая проверка 10.… Повторная выездная налоговая проверка налогоплательщика может проводиться: … 2) налоговым

- 30. Статья 93. Истребование документов при проведении налоговой проверки 1. … Требование о представлении документов может быть

- 31. Статья 93. Истребование документов при проведении налоговой проверки 2. Истребуемые документы могут быть представлены в налоговый

- 32. Статья 93.1. Истребование документов (информации) о налогоплательщике, плательщике сборов и налоговом агенте или информации о конкретных

- 33. Статья 93.1. Истребование документов (информации) о налогоплательщике, плательщике сборов и налоговом агенте или информации о конкретных

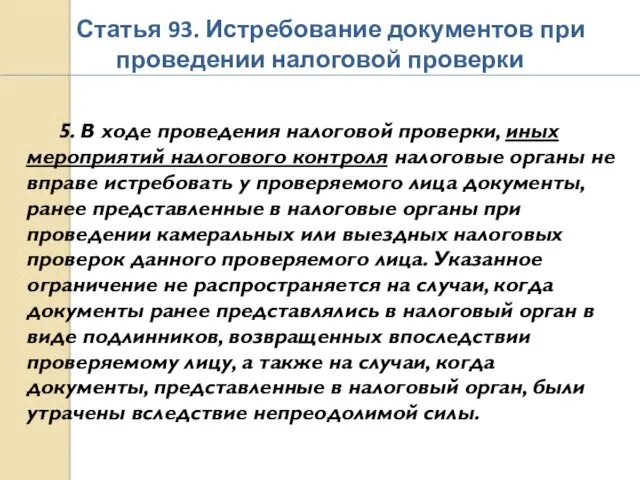

- 34. Статья 93. Истребование документов при проведении налоговой проверки 5. В ходе проведения налоговой проверки, иных мероприятий

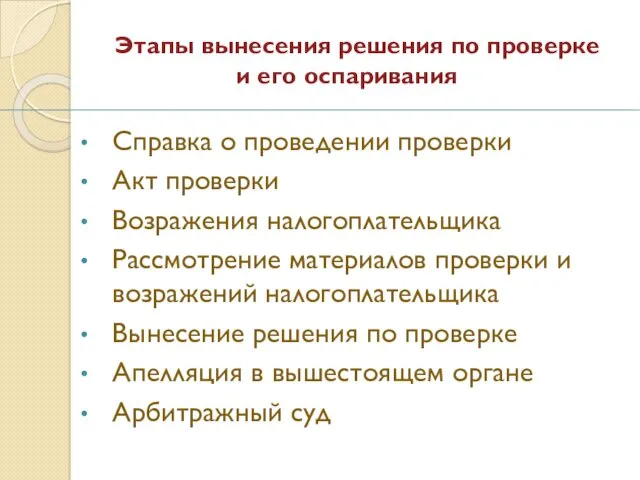

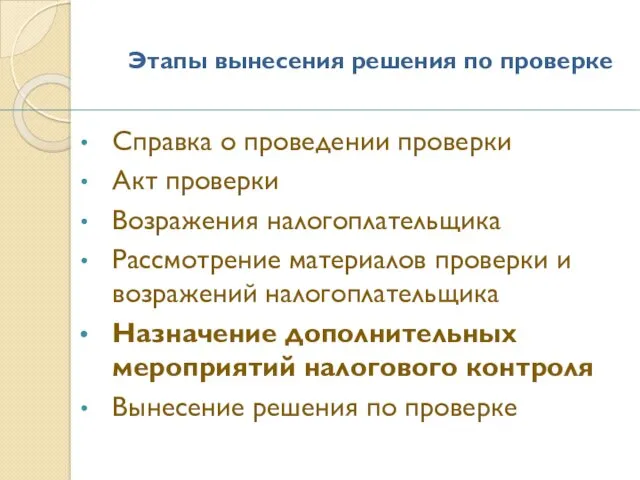

- 35. Этапы вынесения решения по проверке и его оспаривания Справка о проведении проверки Акт проверки Возражения налогоплательщика

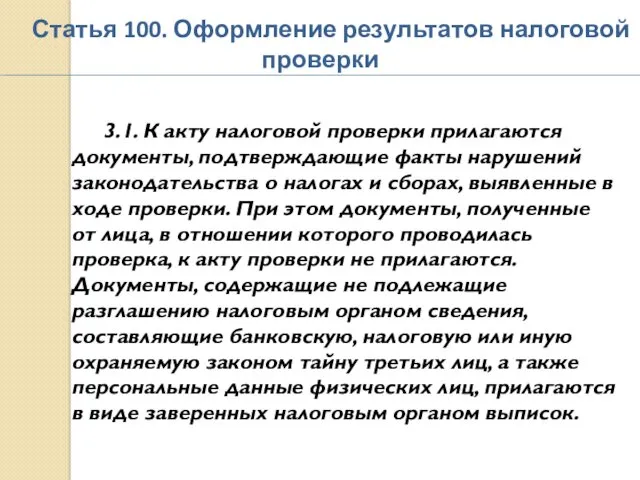

- 36. Статья 100. Оформление результатов налоговой проверки 3.1. К акту налоговой проверки прилагаются документы, подтверждающие факты нарушений

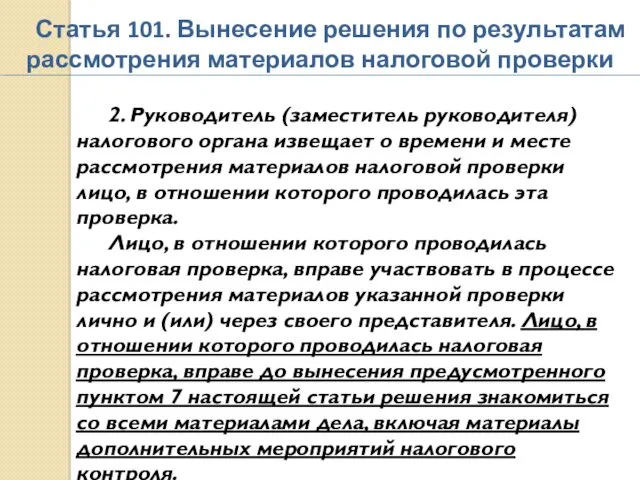

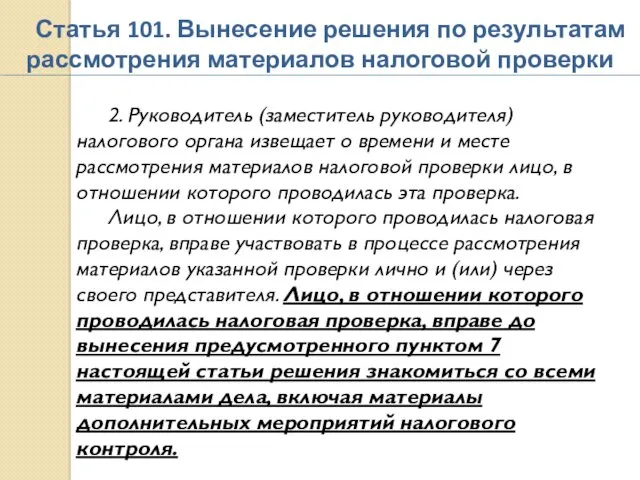

- 37. Статья 101. Вынесение решения по результатам рассмотрения материалов налоговой проверки 2. Руководитель (заместитель руководителя) налогового органа

- 38. Этапы вынесения решения по проверке Справка о проведении проверки Акт проверки Возражения налогоплательщика Рассмотрение материалов проверки

- 39. Статья 101. Вынесение решения по результатам рассмотрения материалов налоговой проверки 2. Руководитель (заместитель руководителя) налогового органа

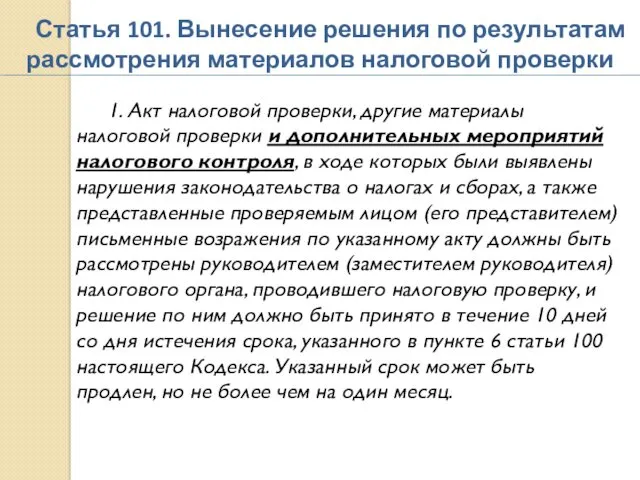

- 40. Статья 101. Вынесение решения по результатам рассмотрения материалов налоговой проверки 1. Акт налоговой проверки, другие материалы

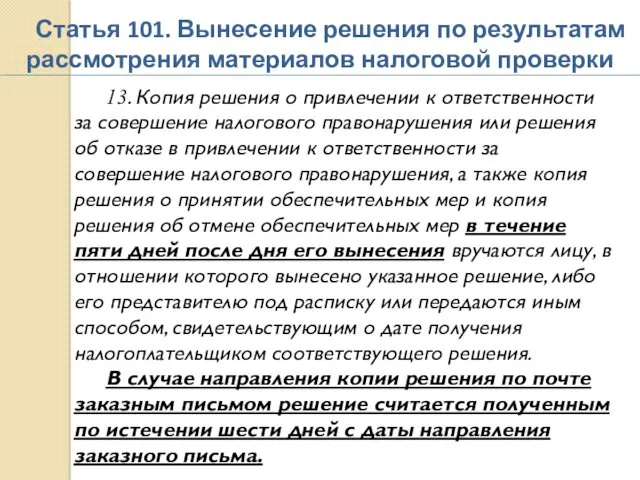

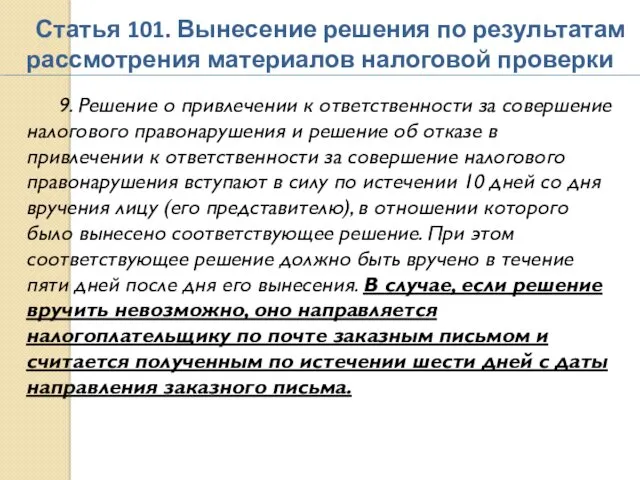

- 41. Статья 101. Вынесение решения по результатам рассмотрения материалов налоговой проверки 13. Копия решения о привлечении к

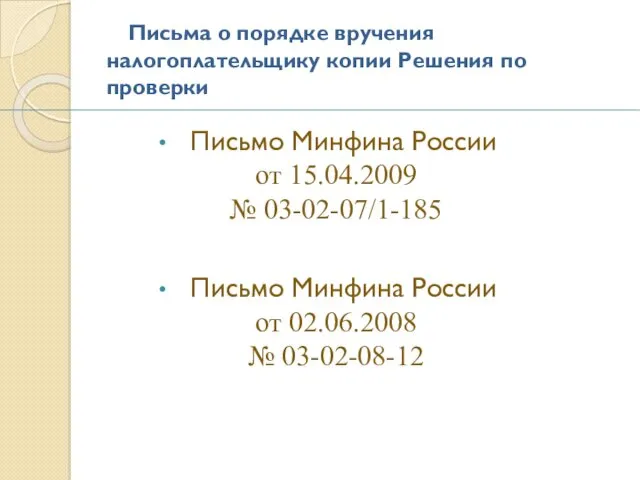

- 42. Письма о порядке вручения налогоплательщику копии Решения по проверки Письмо Минфина России от 15.04.2009 № 03-02-07/1-185

- 43. Статья 101. Вынесение решения по результатам рассмотрения материалов налоговой проверки 9. Решение о привлечении к ответственности

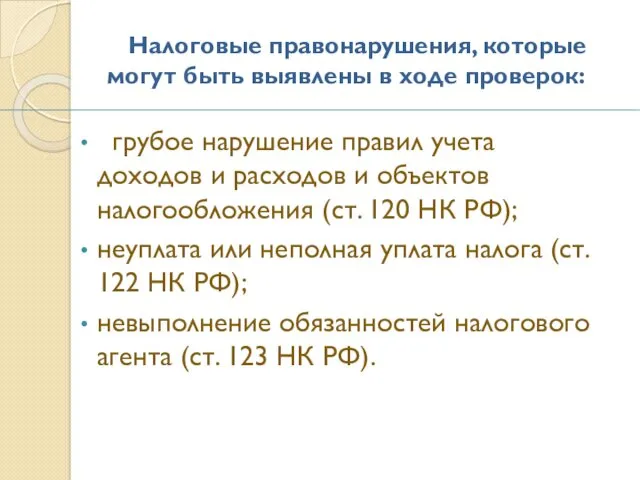

- 44. Налоговые правонарушения, которые могут быть выявлены в ходе проверок: грубое нарушение правил учета доходов и расходов

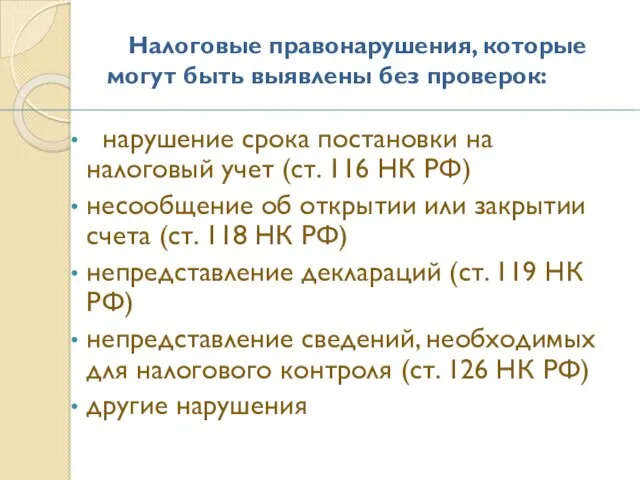

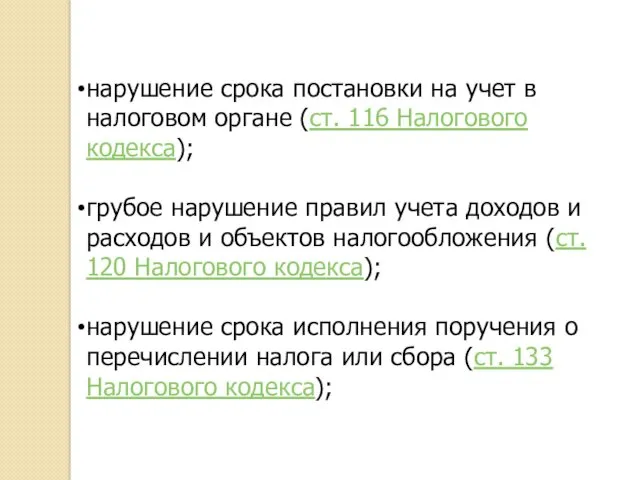

- 45. Налоговые правонарушения, которые могут быть выявлены без проверок: нарушение срока постановки на налоговый учет (ст. 116

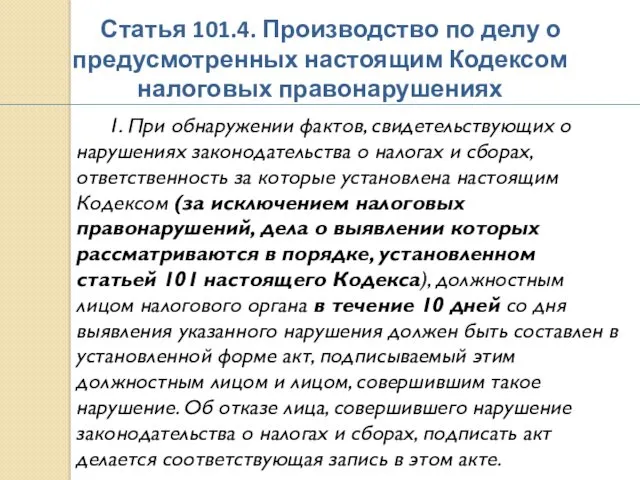

- 46. Статья 101.4. Производство по делу о предусмотренных настоящим Кодексом налоговых правонарушениях 1. При обнаружении фактов, свидетельствующих

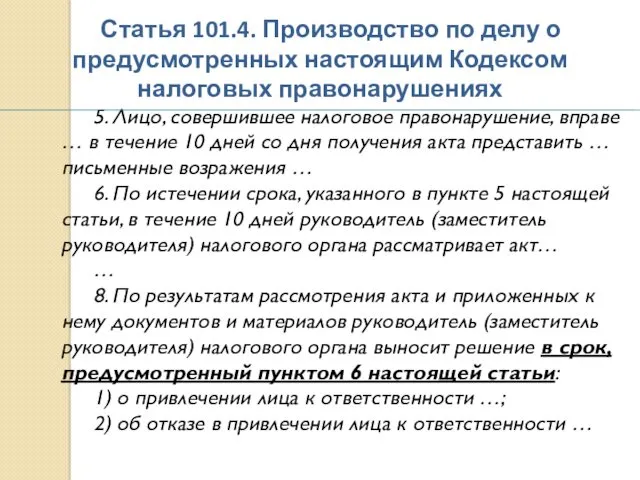

- 47. Статья 101.4. Производство по делу о предусмотренных настоящим Кодексом налоговых правонарушениях 5. Лицо, совершившее налоговое правонарушение,

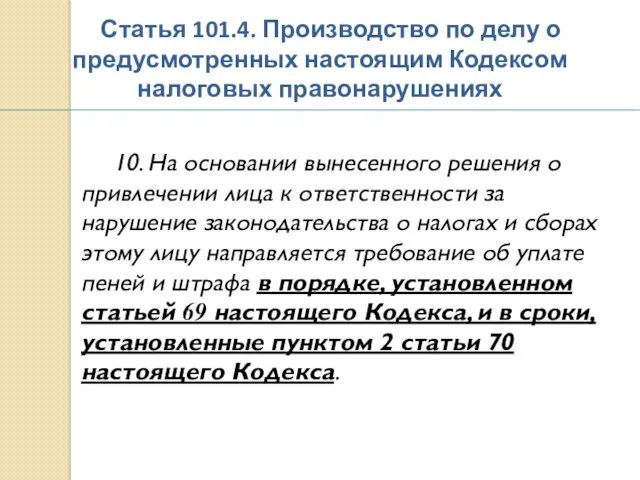

- 48. Статья 101.4. Производство по делу о предусмотренных настоящим Кодексом налоговых правонарушениях 10. На основании вынесенного решения

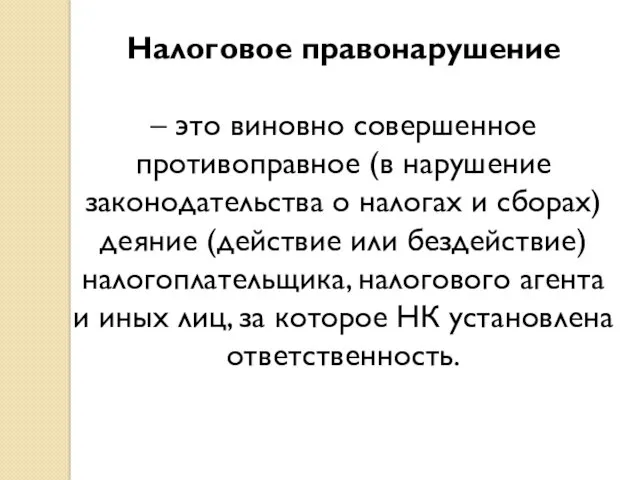

- 49. Налоговое правонарушение – это виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие

- 50. нарушение срока постановки на учет в налоговом органе (ст. 116 Налогового кодекса); грубое нарушение правил учета

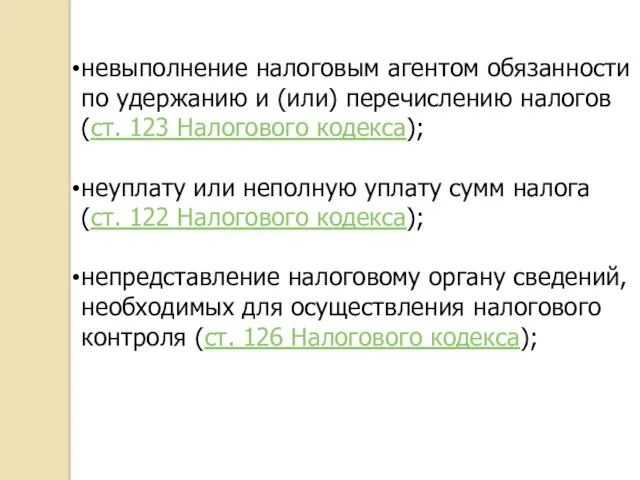

- 51. невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов (ст. 123 Налогового кодекса); неуплату или

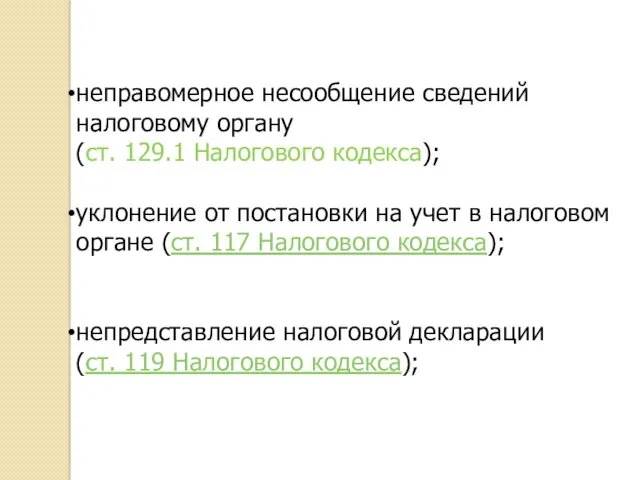

- 52. неправомерное несообщение сведений налоговому органу (ст. 129.1 Налогового кодекса); уклонение от постановки на учет в налоговом

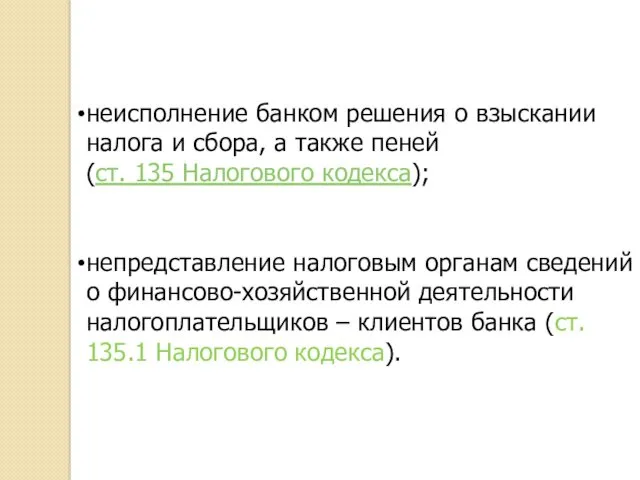

- 53. неисполнение банком решения о взыскании налога и сбора, а также пеней (ст. 135 Налогового кодекса); непредставление

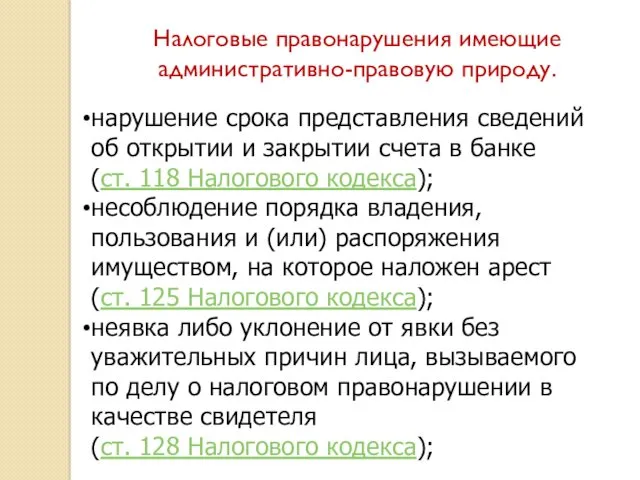

- 54. Налоговые правонарушения имеющие административно-правовую природу. нарушение срока представления сведений об открытии и закрытии счета в банке

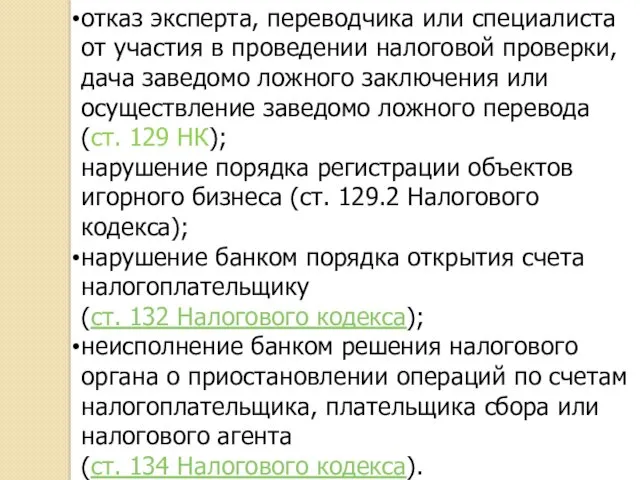

- 55. отказ эксперта, переводчика или специалиста от участия в проведении налоговой проверки, дача заведомо ложного заключения или

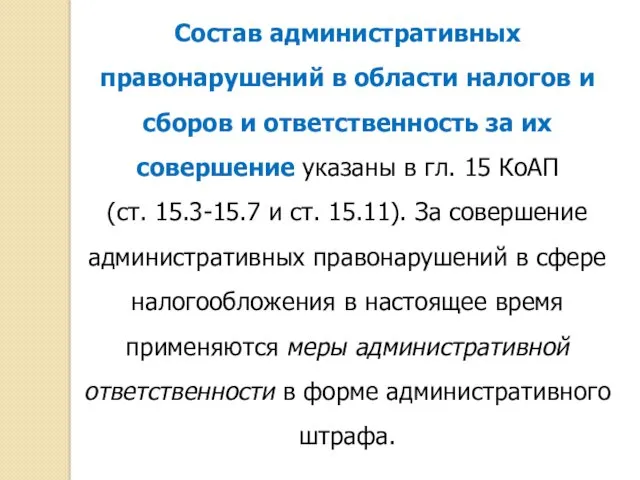

- 56. Состав административных правонарушений в области налогов и сборов и ответственность за их совершение указаны в гл.

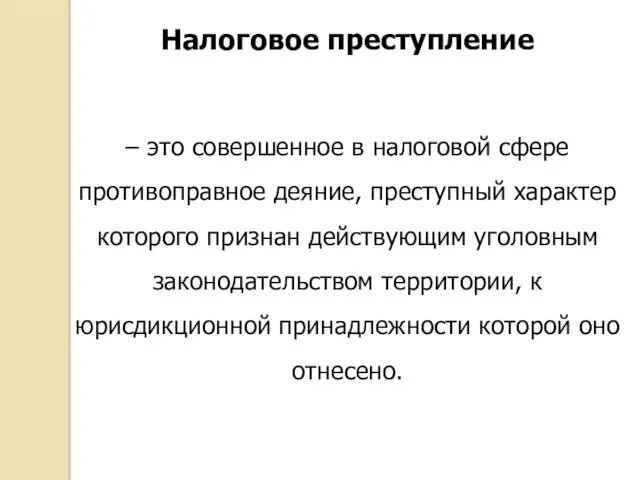

- 57. Налоговое преступление – это совершенное в налоговой сфере противоправное деяние, преступный характер которого признан действующим уголовным

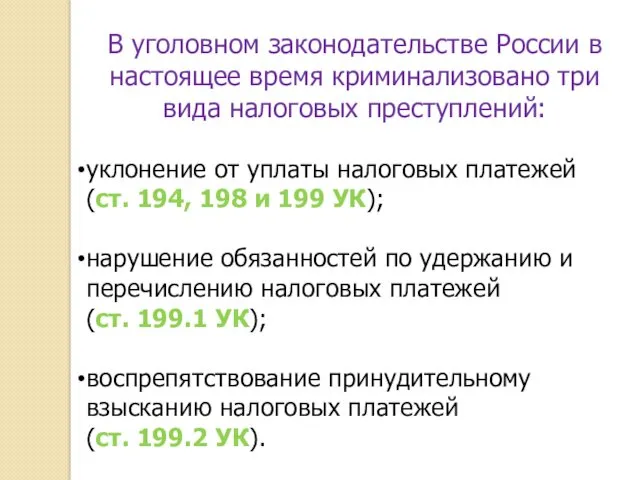

- 58. В уголовном законодательстве России в настоящее время криминализовано три вида налоговых преступлений: уклонение от уплаты налоговых

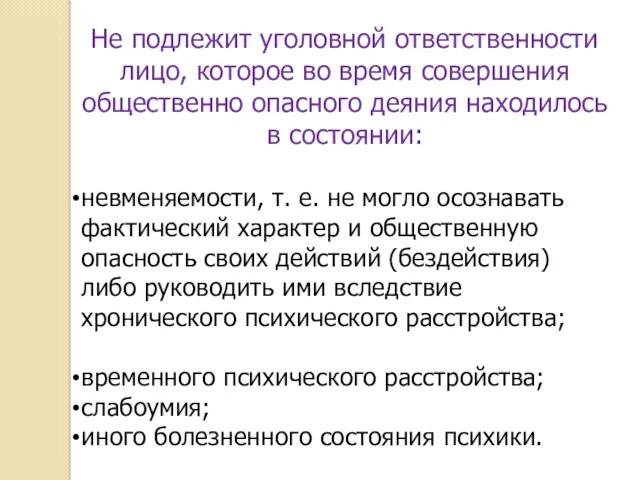

- 59. Не подлежит уголовной ответственности лицо, которое во время совершения общественно опасного деяния находилось в состоянии: невменяемости,

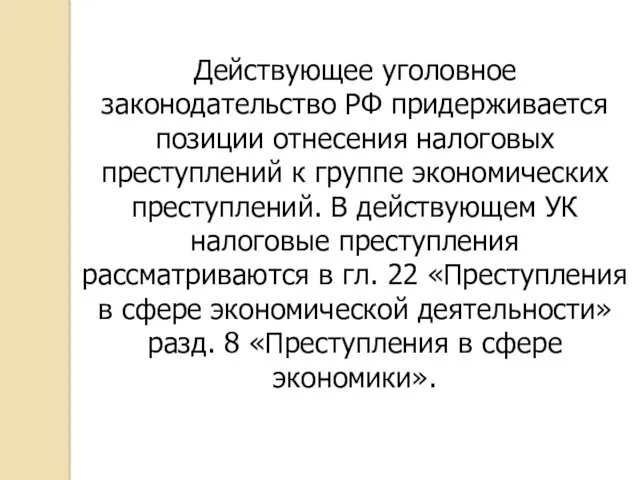

- 60. Действующее уголовное законодательство РФ придерживается позиции отнесения налоговых преступлений к группе экономических преступлений. В действующем УК

- 62. Скачать презентацию

Обязанность по уплате налога или сбора возникает, изменяется и прекращается

Обязанность по уплате налога или сбора возникает, изменяется и прекращается

Налоговое обязательство признается прекращенным:

с уплатой налога

с возникновением обстоятельств, при которых

Налоговое обязательство признается прекращенным:

с уплатой налога

с возникновением обстоятельств, при которых

С ликвидацией юридического лица-налогоплатильщика – после проведения ликвидационной комиссией

С ликвидацией юридического лица-налогоплатильщика – после проведения ликвидационной комиссией

В случае банкротства предприятия его налоговые обязательства исполняются в порядке

В случае банкротства предприятия его налоговые обязательства исполняются в порядке

Исполнение обязанности по уплате налога или сбора означает соблюдение налогоплательщиком или плательщиком

Исполнение обязанности по уплате налога или сбора означает соблюдение налогоплательщиком или плательщиком

Обязанность по уплате налога или сбора должна быть выполнена налогоплательщиком или

Обязанность по уплате налога или сбора должна быть выполнена налогоплательщиком или

Уплата налога или сбора производится:

разовой уплатой всей суммы налога;

в ином порядке,

Уплата налога или сбора производится:

разовой уплатой всей суммы налога;

в ином порядке,

Обязанность по уплате налога считается исполненной налогоплательщиком:

с момента предъявления в банк

Обязанность по уплате налога считается исполненной налогоплательщиком:

с момента предъявления в банк

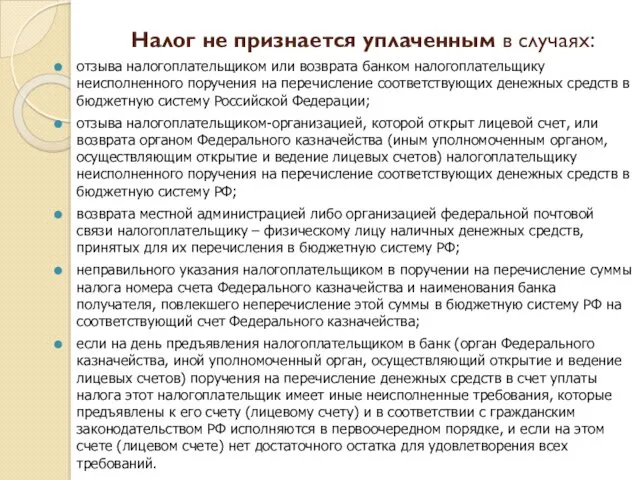

Налог не признается уплаченным в случаях:

отзыва налогоплательщиком или возврата банком налогоплательщику неисполненного

Налог не признается уплаченным в случаях:

отзыва налогоплательщиком или возврата банком налогоплательщику неисполненного

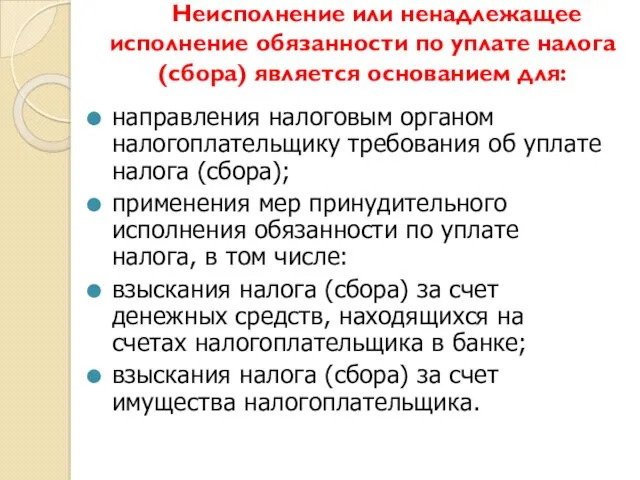

Неисполнение или ненадлежащее исполнение обязанности по уплате налога (сбора) является

Неисполнение или ненадлежащее исполнение обязанности по уплате налога (сбора) является

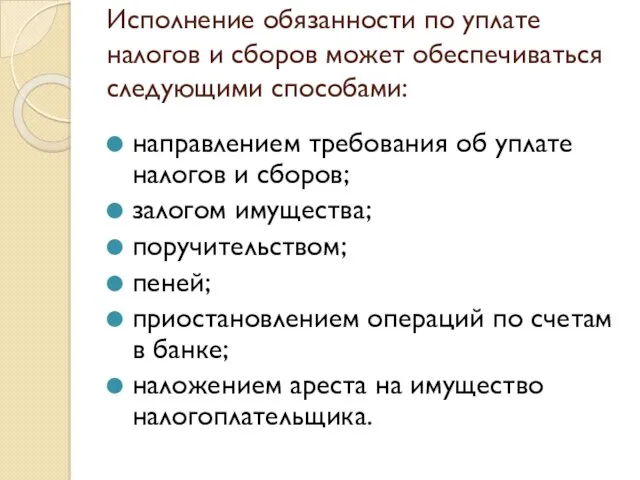

Исполнение обязанности по уплате налогов и сборов может обеспечиваться следующими способами:

направлением

Исполнение обязанности по уплате налогов и сборов может обеспечиваться следующими способами:

направлением

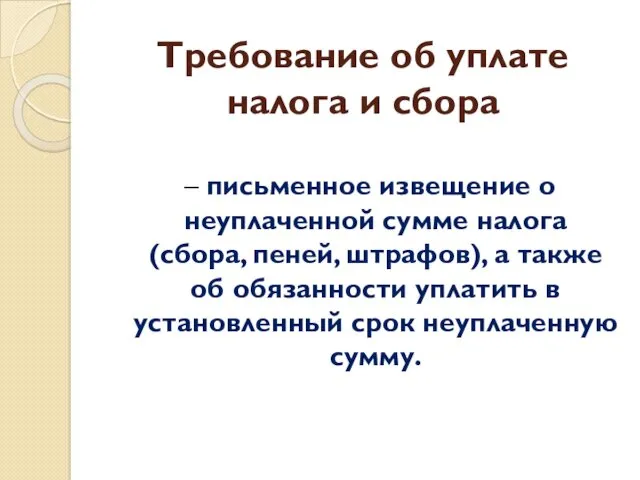

Требование об уплате налога и сбора

– письменное извещение о неуплаченной сумме

Требование об уплате налога и сбора

– письменное извещение о неуплаченной сумме

Залог

– способ обеспечения обязательства, при котором кредитор-залогодержатель приобретает право в случае

Залог

– способ обеспечения обязательства, при котором кредитор-залогодержатель приобретает право в случае

Поручительство может применяться в качестве обеспечительной меры:

при принятии решения об изменении

Поручительство может применяться в качестве обеспечительной меры:

при принятии решения об изменении

Поручительство

- это ответственность, принимаемая кем-либо на себя для обеспечения исполнения обязательства другого

Поручительство

- это ответственность, принимаемая кем-либо на себя для обеспечения исполнения обязательства другого

Пеня

- это установленная ст. 75 Налогового кодекса денежная сумма, которую налогоплательщик (плательщик сборов,

Пеня

- это установленная ст. 75 Налогового кодекса денежная сумма, которую налогоплательщик (плательщик сборов,

Сумма соответствующих пеней назначается и уплачивается помимо причитающихся к уплате сумм

Сумма соответствующих пеней назначается и уплачивается помимо причитающихся к уплате сумм

Пени не начисляются на сумму недоимки:

которую налогоплательщик не мог погасить

Пени не начисляются на сумму недоимки:

которую налогоплательщик не мог погасить

Приостановление операций по счетам в банке

- это прекращение банком всех

Приостановление операций по счетам в банке

- это прекращение банком всех

Арест имущества

это действие налогового или таможенного органа с санкции прокурора

Арест имущества

это действие налогового или таможенного органа с санкции прокурора

В НК для налогоплательщиков, плательщиков сборов, налоговых агентов установлены единые правила

В НК для налогоплательщиков, плательщиков сборов, налоговых агентов установлены единые правила

Недоимка

– это сумма налога или сумма сбора, не уплаченная в

Недоимка

– это сумма налога или сумма сбора, не уплаченная в

Безнадежная задолженность

– это недоимка по налоговым платежам, сборам, пеням, штрафам

Безнадежная задолженность

– это недоимка по налоговым платежам, сборам, пеням, штрафам

Федеральный закон

от 27 июля 2010 года № 229-ФЗ

Статья 10.

...

11. Налоговые проверки и иные мероприятия налогового

Федеральный закон

от 27 июля 2010 года № 229-ФЗ

Статья 10.

...

11. Налоговые проверки и иные мероприятия налогового

Камеральная налоговая проверка

согласно ст.88 НК РФ проводится по месту нахождения налогового органа на

Камеральная налоговая проверка

согласно ст.88 НК РФ проводится по месту нахождения налогового органа на

Статья 89. Выездная налоговая проверка

4. …

В рамках выездной налоговой проверки может

Статья 89. Выездная налоговая проверка

4. …

В рамках выездной налоговой проверки может

Статья 89. Выездная налоговая проверка

4. …

В случае представления налогоплательщиком уточненной налоговой

Статья 89. Выездная налоговая проверка

4. …

В случае представления налогоплательщиком уточненной налоговой

Статья 89. Выездная налоговая проверка

10.…

Повторная выездная налоговая проверка налогоплательщика может проводиться:

…

2)

Статья 89. Выездная налоговая проверка

10.…

Повторная выездная налоговая проверка налогоплательщика может проводиться:

…

2)

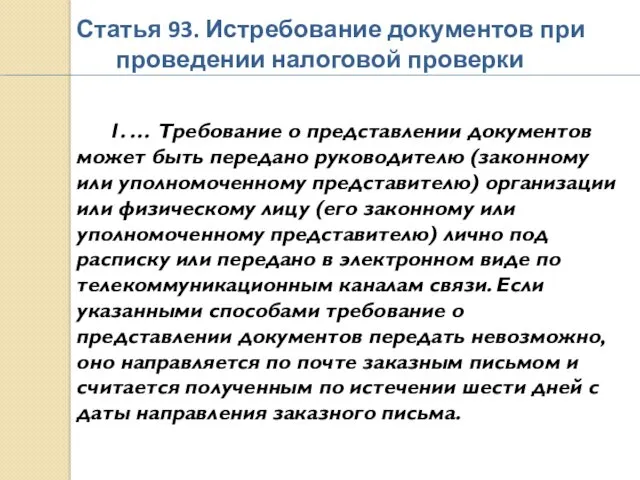

Статья 93. Истребование документов при проведении налоговой проверки

1. … Требование о

Статья 93. Истребование документов при проведении налоговой проверки

1. … Требование о

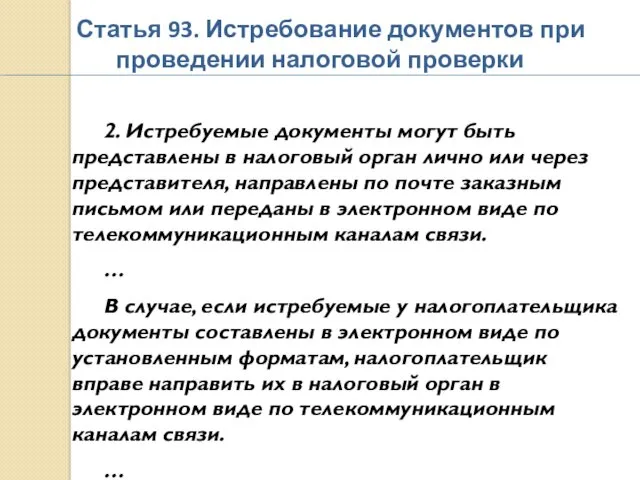

Статья 93. Истребование документов при проведении налоговой проверки

2. Истребуемые документы могут

Статья 93. Истребование документов при проведении налоговой проверки

2. Истребуемые документы могут

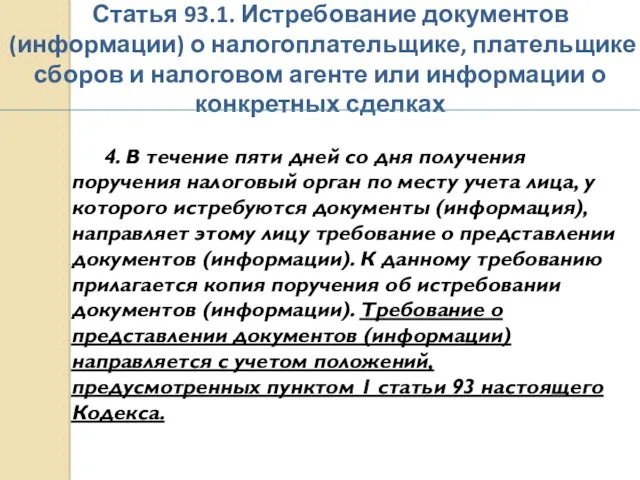

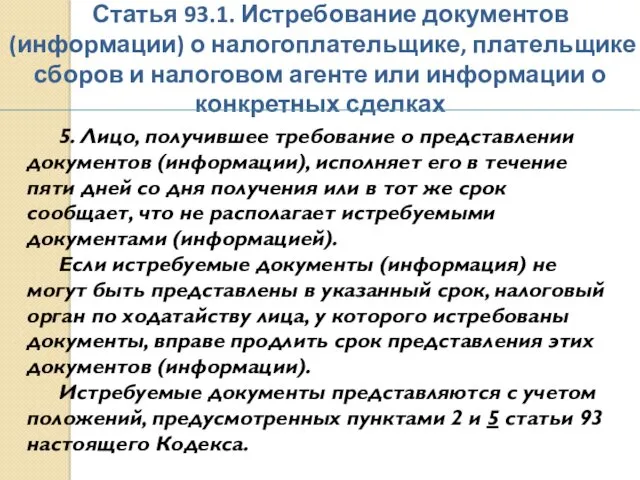

Статья 93.1. Истребование документов (информации) о налогоплательщике, плательщике сборов и налоговом

Статья 93.1. Истребование документов (информации) о налогоплательщике, плательщике сборов и налоговом

Статья 93.1. Истребование документов (информации) о налогоплательщике, плательщике сборов и налоговом

Статья 93.1. Истребование документов (информации) о налогоплательщике, плательщике сборов и налоговом

Статья 93. Истребование документов при проведении налоговой проверки

5. В ходе проведения

Статья 93. Истребование документов при проведении налоговой проверки

5. В ходе проведения

Этапы вынесения решения по проверке

и его оспаривания

Справка о проведении проверки

Этапы вынесения решения по проверке

и его оспаривания

Справка о проведении проверки

Статья 100. Оформление результатов налоговой проверки

3.1. К акту налоговой проверки прилагаются

Статья 100. Оформление результатов налоговой проверки

3.1. К акту налоговой проверки прилагаются

Статья 101. Вынесение решения по результатам рассмотрения материалов налоговой проверки

2. Руководитель

Статья 101. Вынесение решения по результатам рассмотрения материалов налоговой проверки

2. Руководитель

Этапы вынесения решения по проверке

Справка о проведении проверки

Акт проверки

Этапы вынесения решения по проверке

Справка о проведении проверки

Акт проверки

Статья 101. Вынесение решения по результатам рассмотрения материалов налоговой проверки

2. Руководитель

Статья 101. Вынесение решения по результатам рассмотрения материалов налоговой проверки

2. Руководитель

Статья 101. Вынесение решения по результатам рассмотрения материалов налоговой проверки

1. Акт

Статья 101. Вынесение решения по результатам рассмотрения материалов налоговой проверки

1. Акт

Статья 101. Вынесение решения по результатам рассмотрения материалов налоговой проверки

13. Копия

Статья 101. Вынесение решения по результатам рассмотрения материалов налоговой проверки

13. Копия

Письма о порядке вручения налогоплательщику копии Решения по проверки

Письмо Минфина

Письма о порядке вручения налогоплательщику копии Решения по проверки

Письмо Минфина

Статья 101. Вынесение решения по результатам рассмотрения материалов налоговой проверки

9. Решение

Статья 101. Вынесение решения по результатам рассмотрения материалов налоговой проверки

9. Решение

Налоговые правонарушения, которые могут быть выявлены в ходе проверок:

грубое нарушение

Налоговые правонарушения, которые могут быть выявлены в ходе проверок:

грубое нарушение

Налоговые правонарушения, которые могут быть выявлены без проверок:

нарушение срока постановки

Налоговые правонарушения, которые могут быть выявлены без проверок:

нарушение срока постановки

Статья 101.4. Производство по делу о предусмотренных настоящим Кодексом налоговых правонарушениях

1.

Статья 101.4. Производство по делу о предусмотренных настоящим Кодексом налоговых правонарушениях

1.

Статья 101.4. Производство по делу о предусмотренных настоящим Кодексом налоговых правонарушениях

5.

Статья 101.4. Производство по делу о предусмотренных настоящим Кодексом налоговых правонарушениях

5.

Статья 101.4. Производство по делу о предусмотренных настоящим Кодексом налоговых правонарушениях

10.

Статья 101.4. Производство по делу о предусмотренных настоящим Кодексом налоговых правонарушениях

10.

Налоговое правонарушение

– это виновно совершенное противоправное (в нарушение законодательства о налогах

Налоговое правонарушение

– это виновно совершенное противоправное (в нарушение законодательства о налогах

нарушение срока постановки на учет в налоговом органе (ст. 116 Налогового

нарушение срока постановки на учет в налоговом органе (ст. 116 Налогового

невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов (ст.

невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов (ст.

неправомерное несообщение сведений налоговому органу

(ст. 129.1 Налогового кодекса);

уклонение от постановки

неправомерное несообщение сведений налоговому органу

(ст. 129.1 Налогового кодекса);

уклонение от постановки

неисполнение банком решения о взыскании налога и сбора, а также пеней

неисполнение банком решения о взыскании налога и сбора, а также пеней

Налоговые правонарушения имеющие административно-правовую природу.

нарушение срока представления сведений об открытии и

Налоговые правонарушения имеющие административно-правовую природу.

нарушение срока представления сведений об открытии и

отказ эксперта, переводчика или специалиста от участия в проведении налоговой проверки,

отказ эксперта, переводчика или специалиста от участия в проведении налоговой проверки,

Состав административных правонарушений в области налогов и сборов и ответственность за

Состав административных правонарушений в области налогов и сборов и ответственность за

Налоговое преступление

– это совершенное в налоговой сфере противоправное деяние, преступный характер

Налоговое преступление

– это совершенное в налоговой сфере противоправное деяние, преступный характер

В уголовном законодательстве России в настоящее время криминализовано три вида налоговых

В уголовном законодательстве России в настоящее время криминализовано три вида налоговых

Не подлежит уголовной ответственности лицо, которое во время совершения общественно опасного

Не подлежит уголовной ответственности лицо, которое во время совершения общественно опасного

Действующее уголовное законодательство РФ придерживается позиции отнесения налоговых преступлений к группе

Действующее уголовное законодательство РФ придерживается позиции отнесения налоговых преступлений к группе

Анализ мирового валютного рынка FOREX

Анализ мирового валютного рынка FOREX Uwarunkowania przedsiębiorczości

Uwarunkowania przedsiębiorczości Потери грузов. Причины потерь и способы их предотвращения

Потери грузов. Причины потерь и способы их предотвращения Инструменты рынка ценных бумаг

Инструменты рынка ценных бумаг Мошенничество на рынке ценных бумаг

Мошенничество на рынке ценных бумаг Карты с программой лояльности Black Edition

Карты с программой лояльности Black Edition Инструменты финансирования публичных компаний. Классификация источников средств: юридический аспект

Инструменты финансирования публичных компаний. Классификация источников средств: юридический аспект Кредитная политика и корпоративная миссия организации

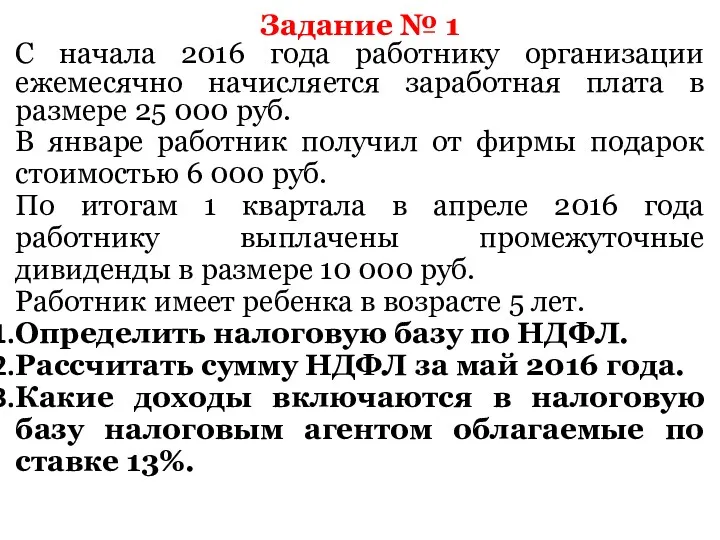

Кредитная политика и корпоративная миссия организации Определение суммы налога. Решение задач

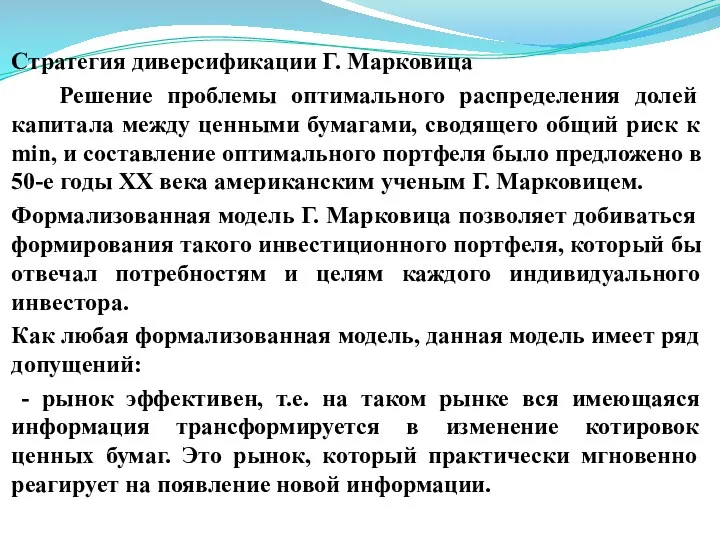

Определение суммы налога. Решение задач Стратегия диверсификации Г. Марковица

Стратегия диверсификации Г. Марковица Отчетность. Форма 8-пр

Отчетность. Форма 8-пр PLATEZHNYE-PORUCHENIYA_84_01_02_2022_ver1_ (1)

PLATEZHNYE-PORUCHENIYA_84_01_02_2022_ver1_ (1) Бюджет для граждан Благовещенского района. Отчет за 2017 год

Бюджет для граждан Благовещенского района. Отчет за 2017 год Финансовые институты. Ценные бумаги. Фондовый рынок

Финансовые институты. Ценные бумаги. Фондовый рынок Теоретико-методические основы оценки эффективности инновационных проектов

Теоретико-методические основы оценки эффективности инновационных проектов Деньги и мораль

Деньги и мораль Разработка финансового плана проекта

Разработка финансового плана проекта Важнейшие нововведения, комментарии контролирующих органов, судебные решения по страховым взносам

Важнейшие нововведения, комментарии контролирующих органов, судебные решения по страховым взносам Метод Pert и управление проектами

Метод Pert и управление проектами Регулирование на финансовом рынке

Регулирование на финансовом рынке Облік власного капіталу

Облік власного капіталу Совершенствование системы потребительского кредитования в Калининградском отделении Сбербанка России

Совершенствование системы потребительского кредитования в Калининградском отделении Сбербанка России Информационные технологии в управлении фирмой. Бизнес-решения. Емкость рынка. (Лекция 4)

Информационные технологии в управлении фирмой. Бизнес-решения. Емкость рынка. (Лекция 4) Комплексная оценка эффективности финансовохозяйственной деятельности предприятия. Лекция 1

Комплексная оценка эффективности финансовохозяйственной деятельности предприятия. Лекция 1 Налоги на прибыль

Налоги на прибыль Организация работы органов власти

Организация работы органов власти Методы управления инвестиционным проектом на предприятии

Методы управления инвестиционным проектом на предприятии Еліміздегі алғашқы жинақ кассасы

Еліміздегі алғашқы жинақ кассасы