- Налоги на прибыль

Содержание

- 2. План (Элементы налога) Объект налогообложения Налогоплательщики Налоговая база Налоговая ставка Налоговые льготы Налоговый период Авансовый платёж

- 3. Налог на прибыль Нало́г на при́быль — прямой налог, взимаемый с прибыли организации (предприятия, банка, страховой

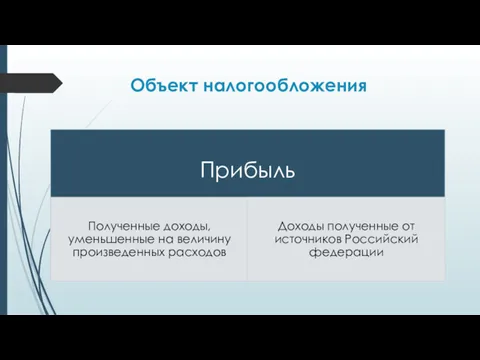

- 4. Объект налогообложения

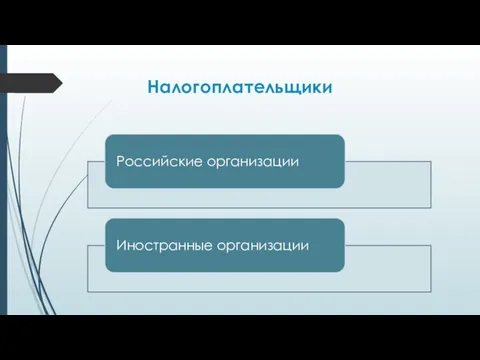

- 5. Налогоплательщики

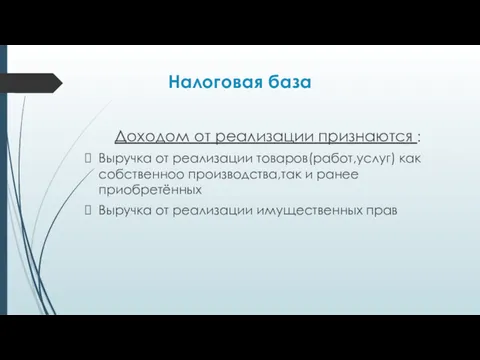

- 6. Налоговая база Доходом от реализации признаются : Выручка от реализации товаров(работ,услуг) как собственноо производства,так и ранее

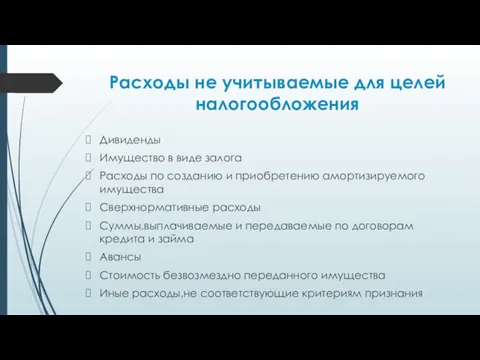

- 7. Расходы не учитываемые для целей налогообложения Дивиденды Имущество в виде залога Расходы по созданию и приобретению

- 8. Налоговая база

- 9. Налоговая база Доходы и расходы, относящиеся к специальным режимам При убытке равна нулю

- 10. Налоговая ставка

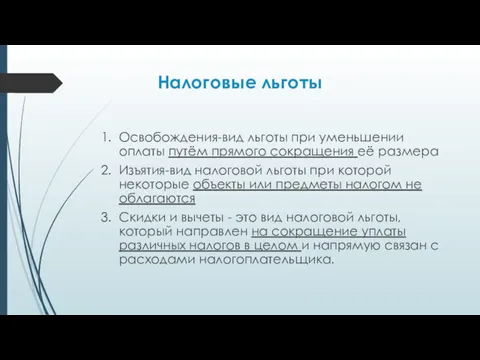

- 11. Налоговые льготы Освобождения-вид льготы при уменьшении оплаты путём прямого сокращения её размера Изъятия-вид налоговой льготы при

- 12. Периоды

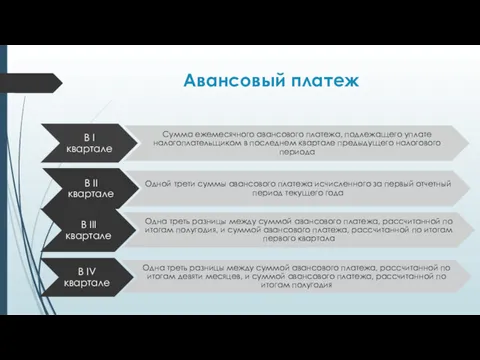

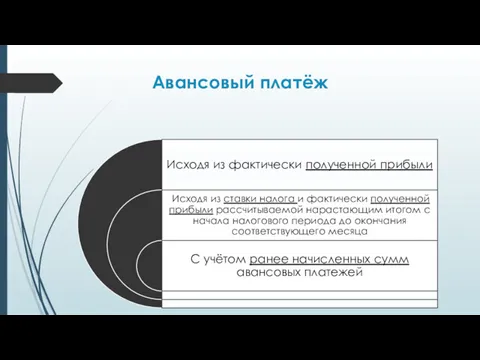

- 13. Авансовый платеж

- 14. Авансовый платёж

- 15. Налог на прибыль

- 16. Сроки уплаты

- 18. Скачать презентацию

План

(Элементы налога)

Объект налогообложения

Налогоплательщики

Налоговая база

Налоговая ставка

Налоговые льготы

Налоговый период

Авансовый платёж

Сроки уплаты

Налог при

План

(Элементы налога)

Объект налогообложения

Налогоплательщики

Налоговая база

Налоговая ставка

Налоговые льготы

Налоговый период

Авансовый платёж

Сроки уплаты

Налог при

Налог на прибыль

Нало́г на при́быль — прямой налог, взимаемый с прибыли организации

Налог на прибыль

Нало́г на при́быль — прямой налог, взимаемый с прибыли организации

Объект налогообложения

Объект налогообложения

Налогоплательщики

Налогоплательщики

Налоговая база

Доходом от реализации признаются :

Выручка от реализации товаров(работ,услуг) как собственноо

Налоговая база

Доходом от реализации признаются :

Выручка от реализации товаров(работ,услуг) как собственноо

Расходы не учитываемые для целей налогообложения

Дивиденды

Имущество в виде залога

Расходы по созданию

Расходы не учитываемые для целей налогообложения

Дивиденды

Имущество в виде залога

Расходы по созданию

Налоговая база

Налоговая база

Налоговая база

Доходы и расходы, относящиеся к специальным режимам

При убытке равна нулю

Налоговая база

Доходы и расходы, относящиеся к специальным режимам

При убытке равна нулю

Налоговая ставка

Налоговая ставка

Налоговые льготы

Освобождения-вид льготы при уменьшении оплаты путём прямого сокращения её размера

Изъятия-вид

Налоговые льготы

Освобождения-вид льготы при уменьшении оплаты путём прямого сокращения её размера

Изъятия-вид

Периоды

Периоды

Авансовый платеж

Авансовый платеж

Авансовый платёж

Авансовый платёж

Налог на прибыль

Налог на прибыль

Сроки уплаты

Сроки уплаты

Налоговое право

Налоговое право Бухгалтеру. Новые возможности системы

Бухгалтеру. Новые возможности системы Статистика денежного обращения

Статистика денежного обращения Финансовая деятельность предприятия

Финансовая деятельность предприятия Сущность и функции страхования. Законодательные основы страховой деятельности. Рынок страхования

Сущность и функции страхования. Законодательные основы страховой деятельности. Рынок страхования Учебный центр БКС. Таблицы роста акций

Учебный центр БКС. Таблицы роста акций Учет доходов и расходов при совмещении ОСНО и ЕНВД

Учет доходов и расходов при совмещении ОСНО и ЕНВД Инклюзивті білім беру жүиесін материалдық техникалық қамтамасыз ету жолдары

Инклюзивті білім беру жүиесін материалдық техникалық қамтамасыз ету жолдары Инвестиционный проект: содержание, классификация, фазы развития

Инвестиционный проект: содержание, классификация, фазы развития Кәсіпорындағы еңбекақы төлеу

Кәсіпорындағы еңбекақы төлеу Анализ безубыточности и целевое планирование прибыли в процессе инвестиционного проектирования. Тема 2

Анализ безубыточности и целевое планирование прибыли в процессе инвестиционного проектирования. Тема 2 Организация системы учета в аптечной организации. Объекты учета. Документация хозяйственной деятельности

Организация системы учета в аптечной организации. Объекты учета. Документация хозяйственной деятельности Рынок государственных ценных бумаг России

Рынок государственных ценных бумаг России Временная оценка денежных потоков. (Лекция 3)

Временная оценка денежных потоков. (Лекция 3) Особливості комп'ютерної системи бухгалтерського обліку

Особливості комп'ютерної системи бухгалтерського обліку Банки, банковские системы и банковские операции

Банки, банковские системы и банковские операции Организация оплаты труда работников железнодорожного транспорта. Российские железные дороги

Организация оплаты труда работников железнодорожного транспорта. Российские железные дороги Развитие межбюджетных отношений в Российской Федерации

Развитие межбюджетных отношений в Российской Федерации Деньги, их виды и функции

Деньги, их виды и функции Управління фінансовою стійкістю підприємства на прикладі ПАТ Білоцерківський завод ЗБК

Управління фінансовою стійкістю підприємства на прикладі ПАТ Білоцерківський завод ЗБК Инвентаризация дебиторской и кредиторской задолженности по состоянию на 30 июня 2018 года. Желдоручет ОАО РЖД

Инвентаризация дебиторской и кредиторской задолженности по состоянию на 30 июня 2018 года. Желдоручет ОАО РЖД Структура и объекты социальной защиты населения

Структура и объекты социальной защиты населения Предмет и метод бухгалтерского учета. Бухгалтерский баланс

Предмет и метод бухгалтерского учета. Бухгалтерский баланс Прямая поставка коммунальных ресурсов

Прямая поставка коммунальных ресурсов Финансовый взлет

Финансовый взлет Рынки ресурсов. Сбережения и их превращение в капитал, инвестиции, устройство рынка капитала

Рынки ресурсов. Сбережения и их превращение в капитал, инвестиции, устройство рынка капитала Анализ и оценка институциональных проблем в банковской системе РФ

Анализ и оценка институциональных проблем в банковской системе РФ Кредитный Договор

Кредитный Договор