- Кредитный Договор

Содержание

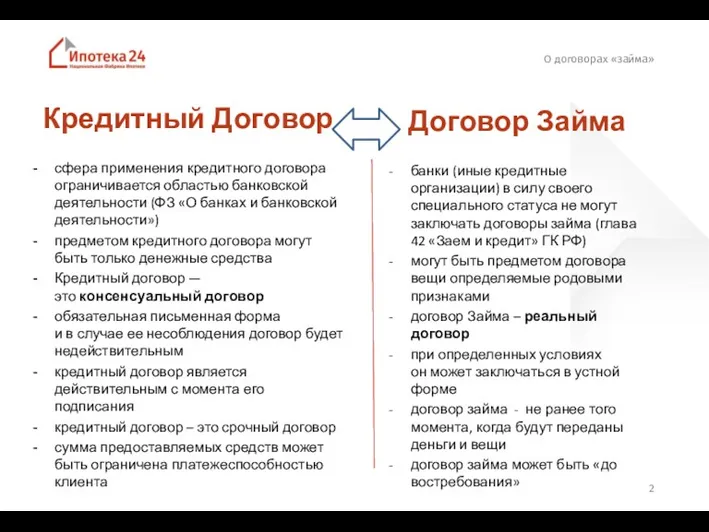

- 2. Кредитный Договор сфера применения кредитного договора ограничивается областью банковской деятельности (ФЗ «О банках и банковской деятельности»)

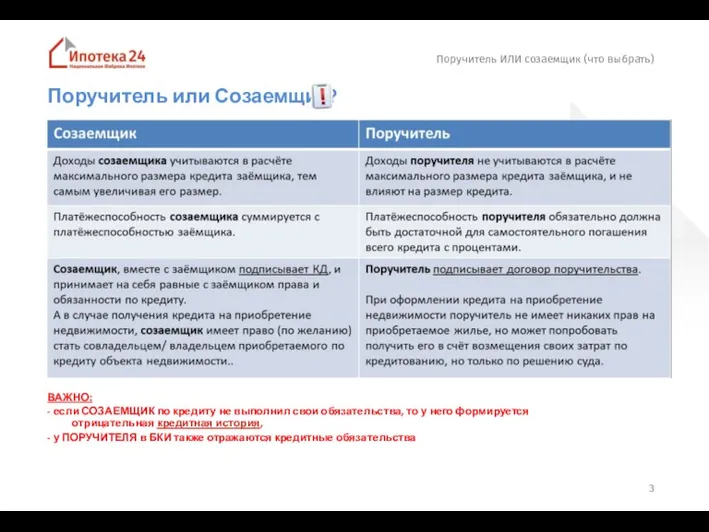

- 3. Поручитель или Созаемщик? ВАЖНО: - если СОЗАЕМЩИК по кредиту не выполнил свои обязательства, то у него

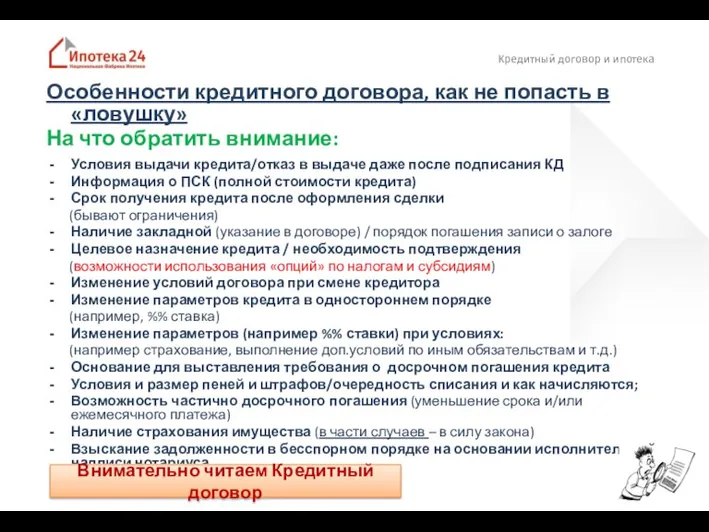

- 4. Особенности кредитного договора, как не попасть в «ловушку» На что обратить внимание: Условия выдачи кредита/отказ в

- 5. Обязательство по ЦЕЛЕВОМУ ИСПОЛЬЗОВАНИЮ средств кредита (см. пример далее) Условия, при которых кредитор вправе ОТКАЗАТЬ в

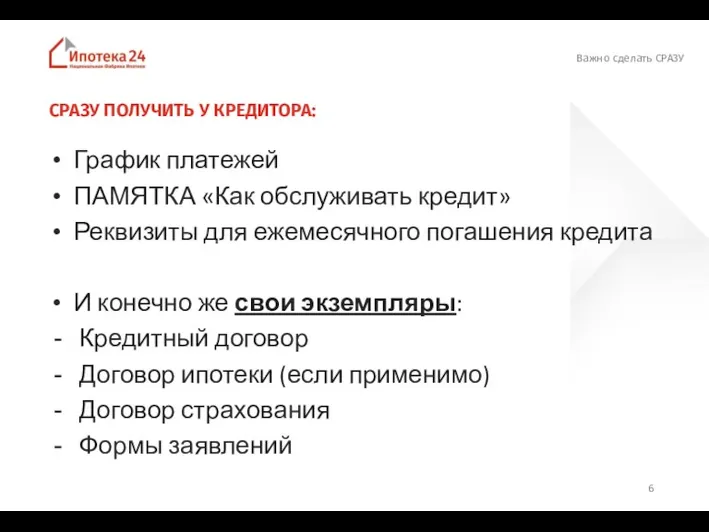

- 6. График платежей ПАМЯТКА «Как обслуживать кредит» Реквизиты для ежемесячного погашения кредита И конечно же свои экземпляры:

- 7. Полезно знать. ПРИМЕР 1 Что можно использовать, если «правильный» кредитный договор: Материнский (семейный капитал) на первый

- 8. Полезно знать. ПРИМЕР 2 Внешние факторы: У клиента появились новые долги (ФССП, БКИ) Негативная информация по

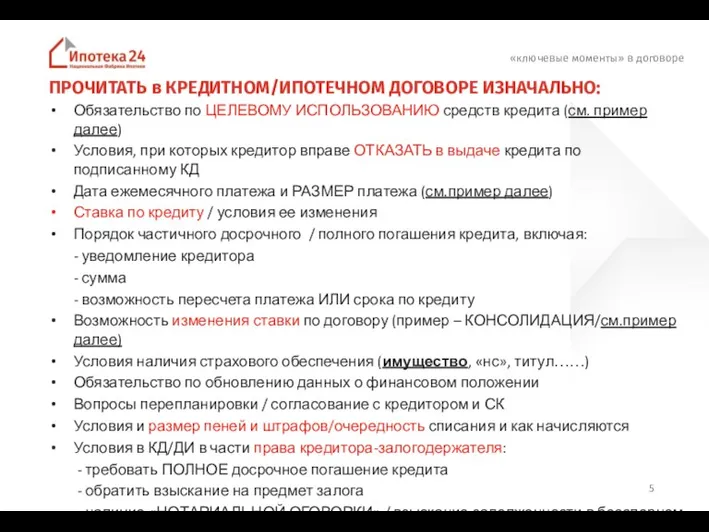

- 9. «ключевые моменты» в договоре ЕЖЕМЕСЯЧНО: Обратить внимание на дату платежа: - «ХХ» число месяца, т.о. -

- 10. Дата платежа КАК ПРАВИЛЬНО «ПОПАСТЬ В ДАТУ»: ПРИМЕР: Дата платежа по КД – 5 число месяца

- 11. Дата платежа СПОСОБЫ ПОГАШЕНИЯ КРЕДИТА/СРОКИ: плюс 1 день «как минимум» СОВЕТ: срок зачисления денежных средств на

- 12. ВАЖНО «НА ЗАМЕТКУ» ВАЖНО «ВЗЯТЬ НА ЗАМЕТКУ»

- 13. Важно сделать при погашении кредита. Пример 3 Даты платежа НЕ изменяются ВАЖНО, если предусмотрено Кредитным договором,

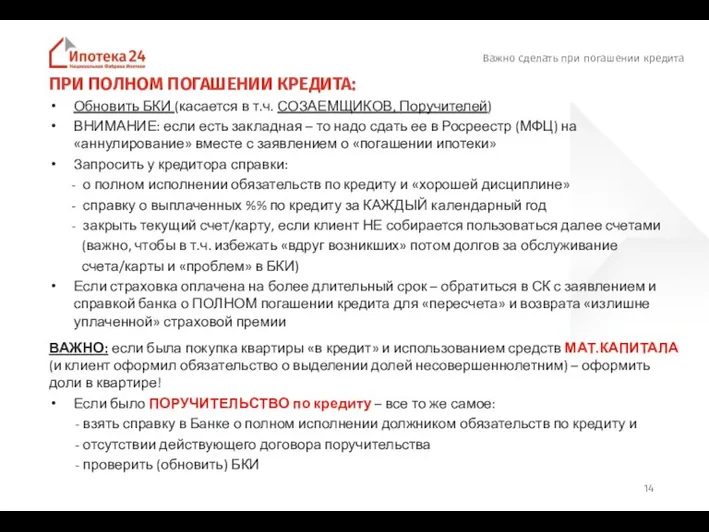

- 14. Важно сделать при погашении кредита Обновить БКИ (касается в т.ч. СОЗАЕМЩИКОВ, Поручителей) ВНИМАНИЕ: если есть закладная

- 15. Важно уведомлять кредитора ВАЖНО УВЕДОМЛЯТЬ КРЕДИТОРА О ФАКТАХ/СОБЫТИЯХ: ВНИМАТЕЛЬНО ЧИТАЕМ В КД и ДИ: Об изменении

- 16. Основные причины отказов ЧТО ДЕЛАТЬ ЕСТЬ «РИСК ПРОСРОЧКИ»: Просрочка: Что делать: Техническая (1-5 дней) / уведомить

- 17. ЕСЛИ НАРУШЕНЫ СРОКИ ОПЛАТЫ КРЕДИТА ЕСЛИ НАРУШЕНЫ СРОКИ ОПЛАТЫ КРЕДИТА: Регулируется ГК РФ, ФЗ «Об ипотеке»,

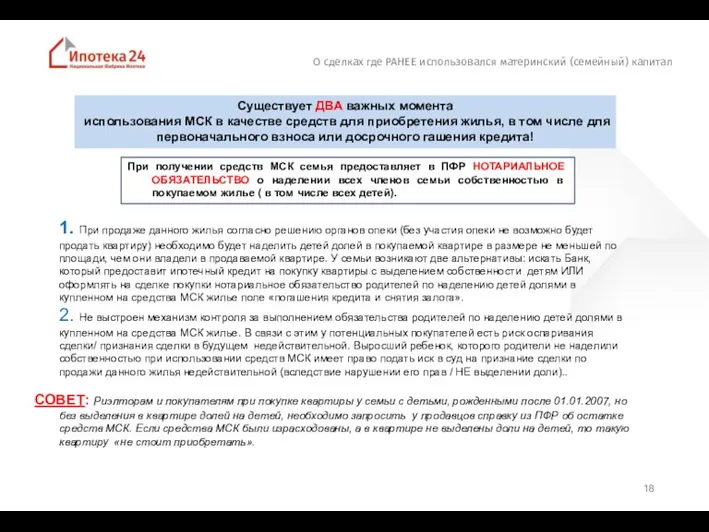

- 18. Существует ДВА важных момента использования МСК в качестве средств для приобретения жилья, в том числе для

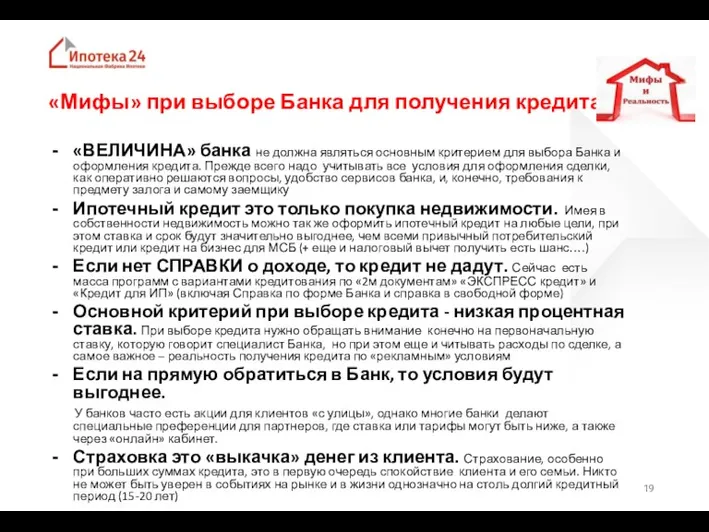

- 19. «Мифы» при выборе Банка для получения кредита: «ВЕЛИЧИНА» банка не должна являться основным критерием для выбора

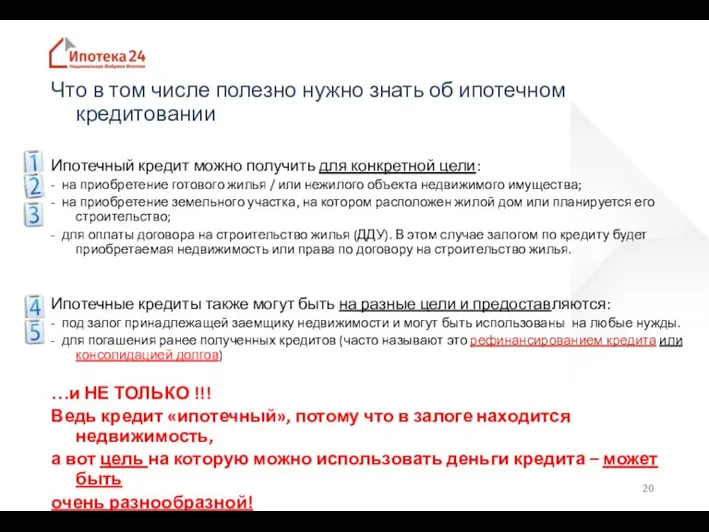

- 20. Что в том числе полезно нужно знать об ипотечном кредитовании Ипотечный кредит можно получить для конкретной

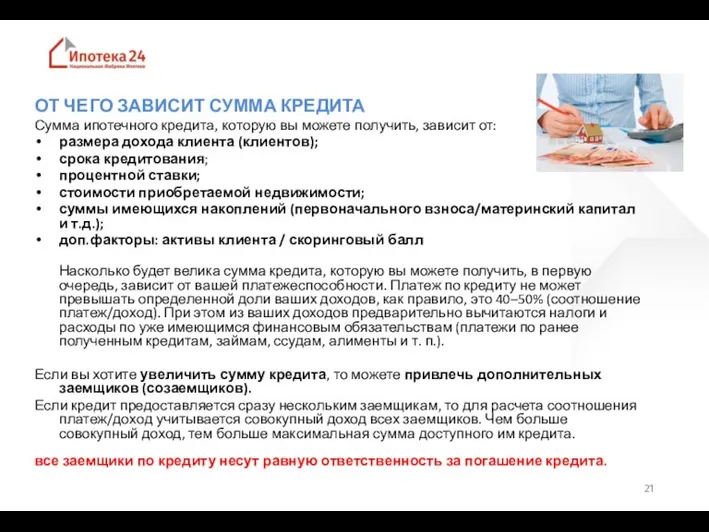

- 21. ОТ ЧЕГО ЗАВИСИТ СУММА КРЕДИТА Сумма ипотечного кредита, которую вы можете получить, зависит от: размера дохода

- 22. ЧТО ТАКОЕ ЗАКЛАДНАЯ? Подтверждением обязательства заемщика полностью погасить ипотечный кредит служит закладная - специальный документ, который

- 23. ОБЯЗАННОСТИ ВЛАДЕЛЬЦА ЗАЛОЖЕННОГО ЖИЛЬЯ Все обязанности подробно расписаны в Кредитном Договоре! Обязательным требованием является предоставление информации

- 24. Если нечем платить по кредиту В первую очередь, надо оценить, насколько серьезны возникшие у вас финансовые

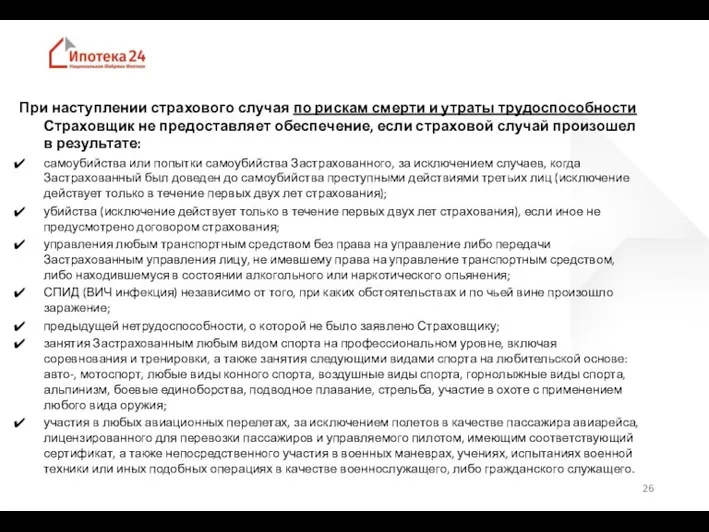

- 25. СТРАХОВАНИЕ. Важно знать - что может быть исключением из страхового случая? При наступлении страхового случая по

- 26. При наступлении страхового случая по рискам смерти и утраты трудоспособности Страховщик не предоставляет обеспечение, если страховой

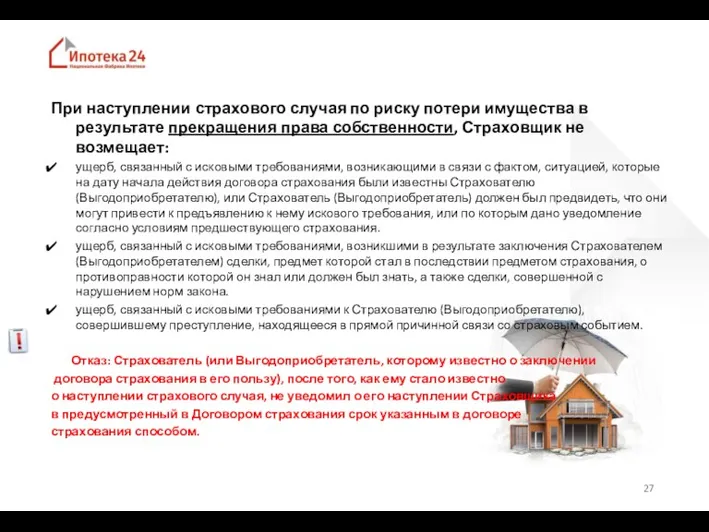

- 27. При наступлении страхового случая по риску потери имущества в результате прекращения права собственности, Страховщик не возмещает:

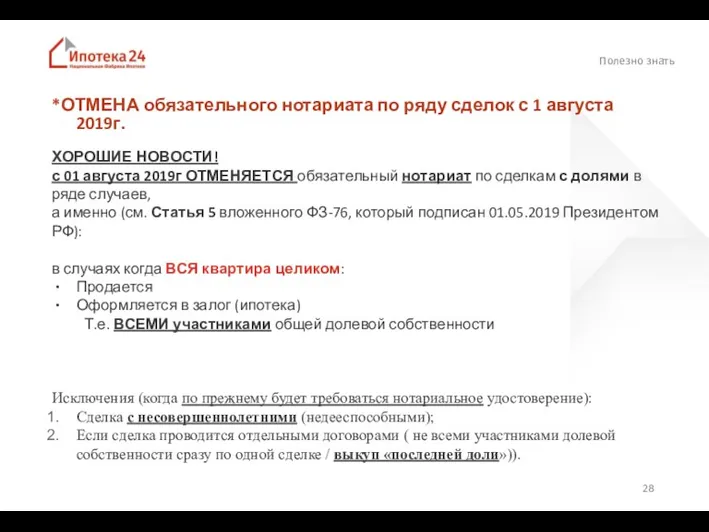

- 28. Полезно знать *ОТМЕНА обязательного нотариата по ряду сделок с 1 августа 2019г. ХОРОШИЕ НОВОСТИ! с 01

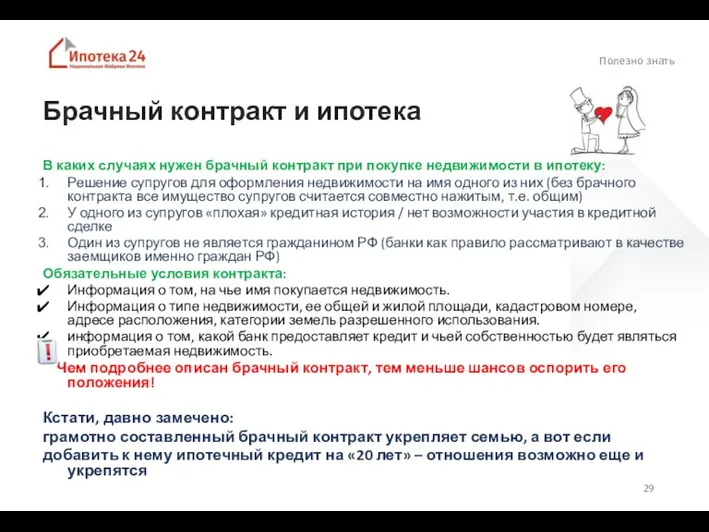

- 29. Брачный контракт и ипотека В каких случаях нужен брачный контракт при покупке недвижимости в ипотеку: Решение

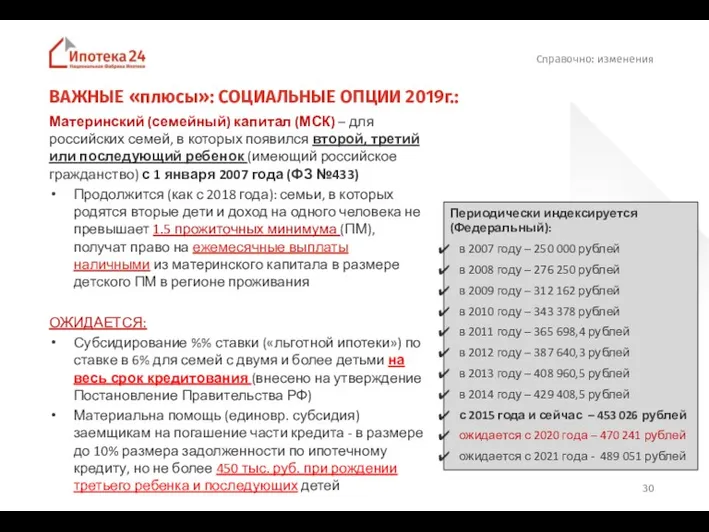

- 30. Справочно: изменения Материнский (семейный) капитал (МСК) – для российских семей, в которых появился второй, третий или

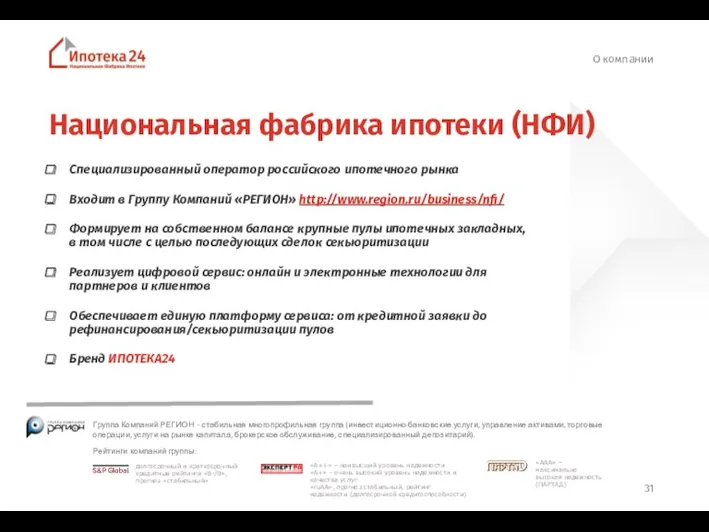

- 31. Национальная фабрика ипотеки (НФИ) Специализированный оператор российского ипотечного рынка Входит в Группу Компаний «РЕГИОН» http://www.region.ru/business/nfi/ Формирует

- 32. С какой недвижимостью мы работаем: Готовая КВАРТИРА (где есть собственность) ТАУНХАУС (статус «квартира» с землей) Апартаменты

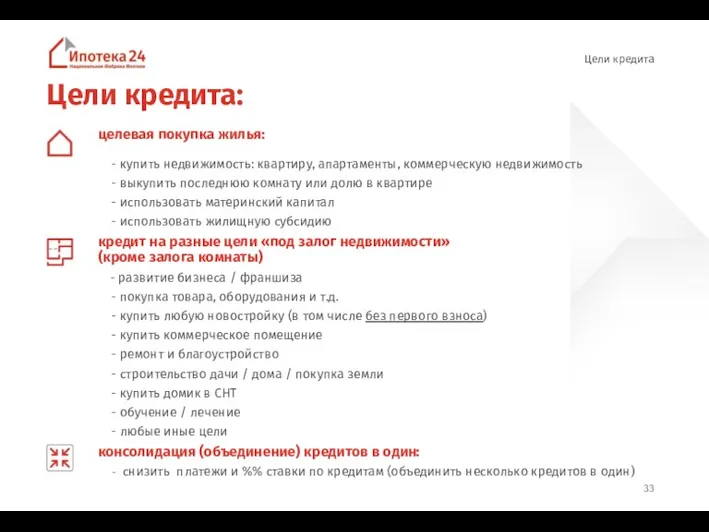

- 33. Цели кредита: целевая покупка жилья: - купить недвижимость: квартиру, апартаменты, коммерческую недвижимость - выкупить последнюю комнату

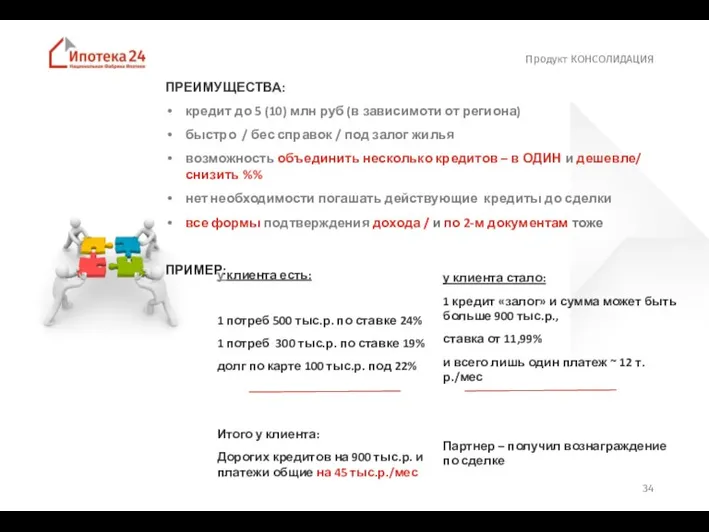

- 34. Продукт КОНСОЛИДАЦИЯ ПРЕИМУЩЕСТВА: кредит до 5 (10) млн руб (в зависимоти от региона) быстро / бес

- 35. Широкий список «городов для кредитования» Более 50 городов реализации программ*: С оформлением сделки в городах офисов

- 36. СКИДКИ по %% ставкам для ряда клиентов: Получателям средств материнского (семейного) капитала (как федерального, так и

- 37. Преимущества работы с нами МЕЖРЕГИОНАЛЬНЫЕ сделки высокий %% одобрения заявок классический кредитный договор по возрасту заемщика

- 38. 1. Подать заявку на ипотеку / форма любого банка 2. Направить документы клиента / даже просто

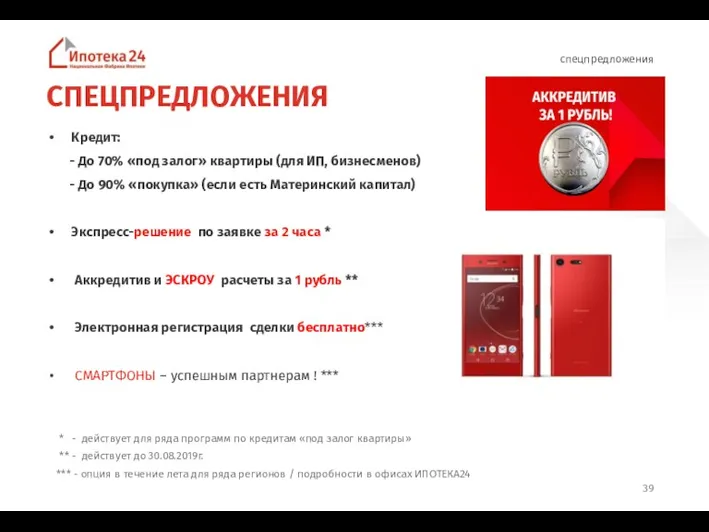

- 39. СПЕЦПРЕДЛОЖЕНИЯ Кредит: - До 70% «под залог» квартиры (для ИП, бизнесменов) - До 90% «покупка» (если

- 40. КОНКУРС «Ипотечная ЖАРА в Инстаграм» Подписаться на @fabrikaipoteki в Instagram Сделать в течение мероприятия фото и/или

- 41. Мы в соц. сетях: Чтобы подписаться на нас в Instagram – зайдите в настройки приложения и

- 43. Скачать презентацию

Кредитный Договор

сфера применения кредитного договора ограничивается областью банковской деятельности (ФЗ «О банках

Кредитный Договор

сфера применения кредитного договора ограничивается областью банковской деятельности (ФЗ «О банках

Поручитель или Созаемщик?

ВАЖНО:

- если СОЗАЕМЩИК по кредиту не выполнил свои обязательства,

Поручитель или Созаемщик?

ВАЖНО:

- если СОЗАЕМЩИК по кредиту не выполнил свои обязательства,

Особенности кредитного договора, как не попасть в «ловушку»

На что обратить внимание:

Условия

Особенности кредитного договора, как не попасть в «ловушку»

На что обратить внимание:

Условия

Обязательство по ЦЕЛЕВОМУ ИСПОЛЬЗОВАНИЮ средств кредита (см. пример далее)

Условия, при которых

Условия, при которых

График платежей

ПАМЯТКА «Как обслуживать кредит»

Реквизиты для ежемесячного погашения кредита

И конечно же

График платежей

ПАМЯТКА «Как обслуживать кредит»

Реквизиты для ежемесячного погашения кредита

И конечно же

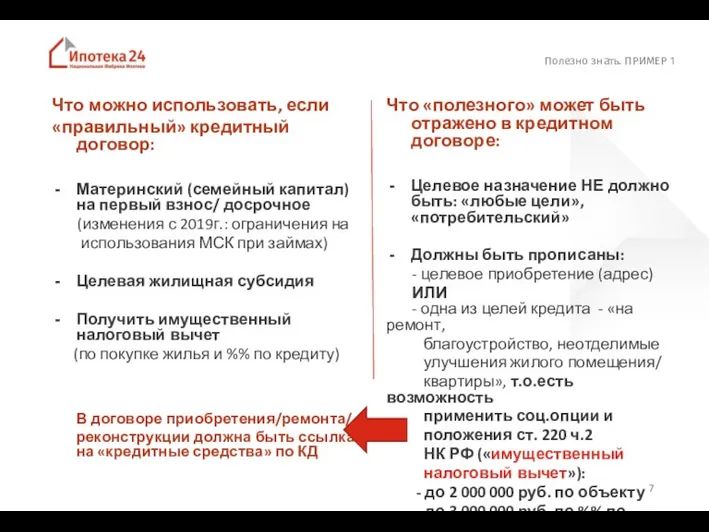

Полезно знать. ПРИМЕР 1

Что можно использовать, если

«правильный» кредитный договор:

Материнский (семейный

Полезно знать. ПРИМЕР 1

Что можно использовать, если

«правильный» кредитный договор:

Материнский (семейный

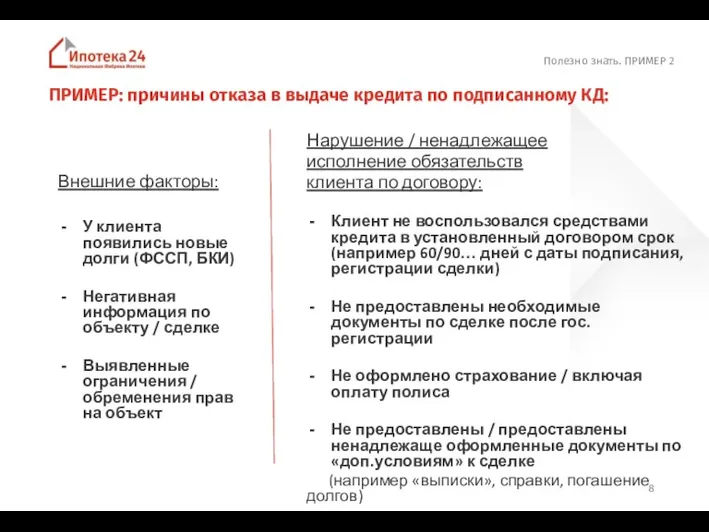

Полезно знать. ПРИМЕР 2

Внешние факторы:

У клиента появились новые долги (ФССП, БКИ)

Негативная

Полезно знать. ПРИМЕР 2

Внешние факторы:

У клиента появились новые долги (ФССП, БКИ)

Негативная

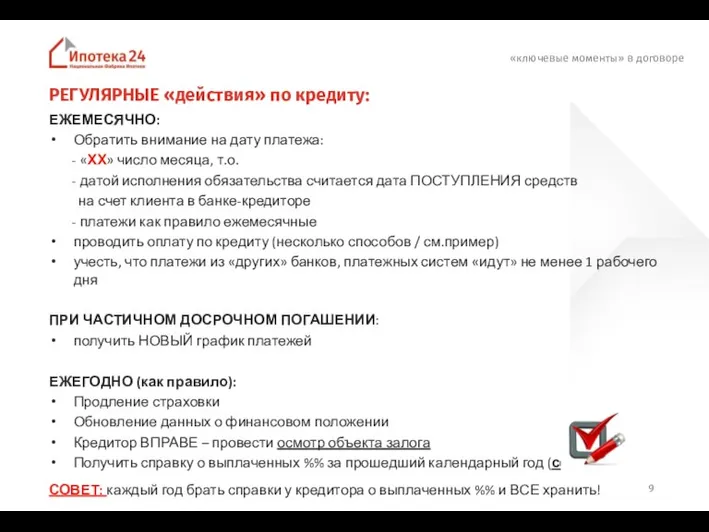

«ключевые моменты» в договоре

ЕЖЕМЕСЯЧНО:

Обратить внимание на дату платежа:

- «ХХ» число

«ключевые моменты» в договоре

ЕЖЕМЕСЯЧНО:

Обратить внимание на дату платежа:

- «ХХ» число

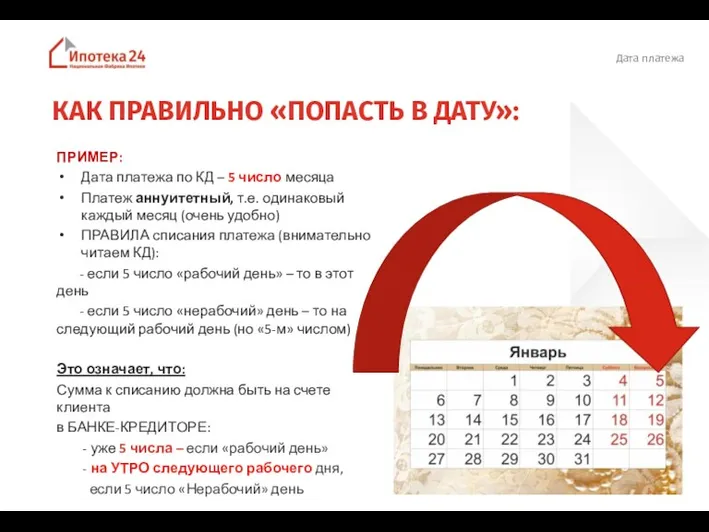

Дата платежа

КАК ПРАВИЛЬНО «ПОПАСТЬ В ДАТУ»:

ПРИМЕР:

Дата платежа по КД – 5

Дата платежа

КАК ПРАВИЛЬНО «ПОПАСТЬ В ДАТУ»:

ПРИМЕР:

Дата платежа по КД – 5

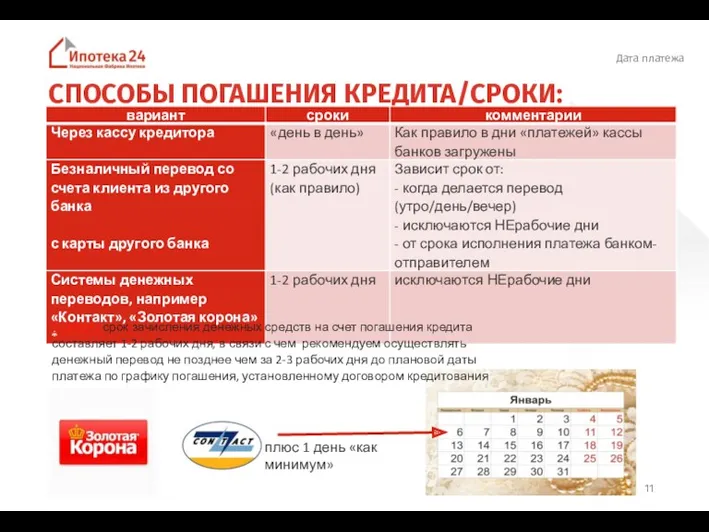

Дата платежа

СПОСОБЫ ПОГАШЕНИЯ КРЕДИТА/СРОКИ:

плюс 1 день «как минимум»

СОВЕТ: срок зачисления денежных

Дата платежа

СПОСОБЫ ПОГАШЕНИЯ КРЕДИТА/СРОКИ:

плюс 1 день «как минимум»

СОВЕТ: срок зачисления денежных

ВАЖНО «НА ЗАМЕТКУ»

ВАЖНО «ВЗЯТЬ НА ЗАМЕТКУ»

ВАЖНО «НА ЗАМЕТКУ»

ВАЖНО «ВЗЯТЬ НА ЗАМЕТКУ»

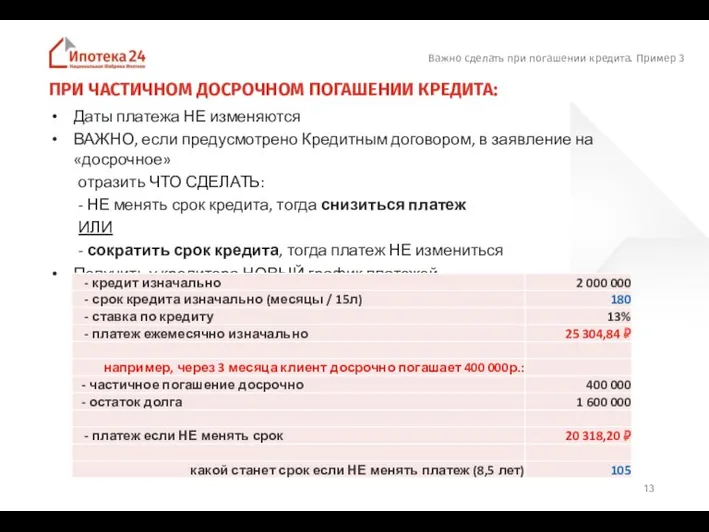

Важно сделать при погашении кредита. Пример 3

Даты платежа НЕ изменяются

ВАЖНО, если

Важно сделать при погашении кредита. Пример 3

Даты платежа НЕ изменяются

ВАЖНО, если

Важно сделать при погашении кредита

Обновить БКИ (касается в т.ч. СОЗАЕМЩИКОВ, Поручителей)

ВНИМАНИЕ:

Важно сделать при погашении кредита

Обновить БКИ (касается в т.ч. СОЗАЕМЩИКОВ, Поручителей)

ВНИМАНИЕ:

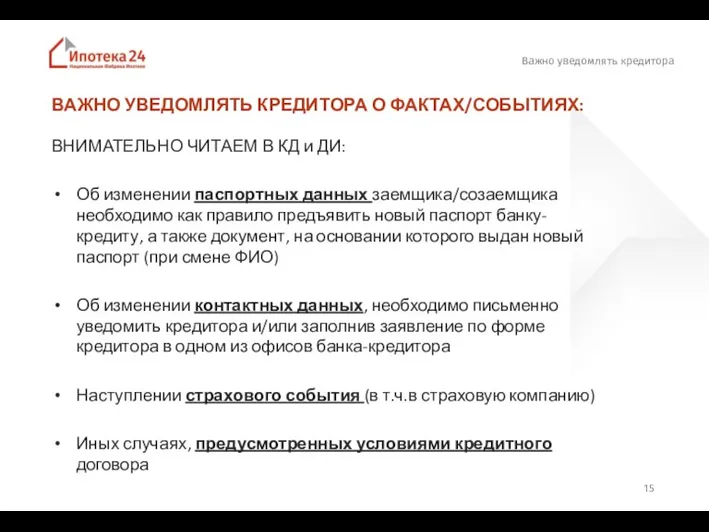

Важно уведомлять кредитора

ВАЖНО УВЕДОМЛЯТЬ КРЕДИТОРА О ФАКТАХ/СОБЫТИЯХ:

ВНИМАТЕЛЬНО ЧИТАЕМ В КД и

Важно уведомлять кредитора

ВАЖНО УВЕДОМЛЯТЬ КРЕДИТОРА О ФАКТАХ/СОБЫТИЯХ:

ВНИМАТЕЛЬНО ЧИТАЕМ В КД и

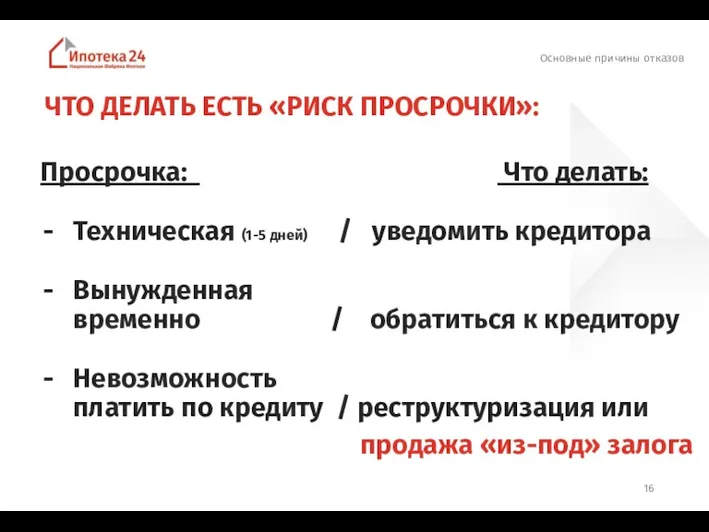

Основные причины отказов

ЧТО ДЕЛАТЬ ЕСТЬ «РИСК ПРОСРОЧКИ»:

Просрочка: Что делать:

Техническая (1-5 дней)

Основные причины отказов

ЧТО ДЕЛАТЬ ЕСТЬ «РИСК ПРОСРОЧКИ»:

Просрочка: Что делать:

Техническая (1-5 дней)

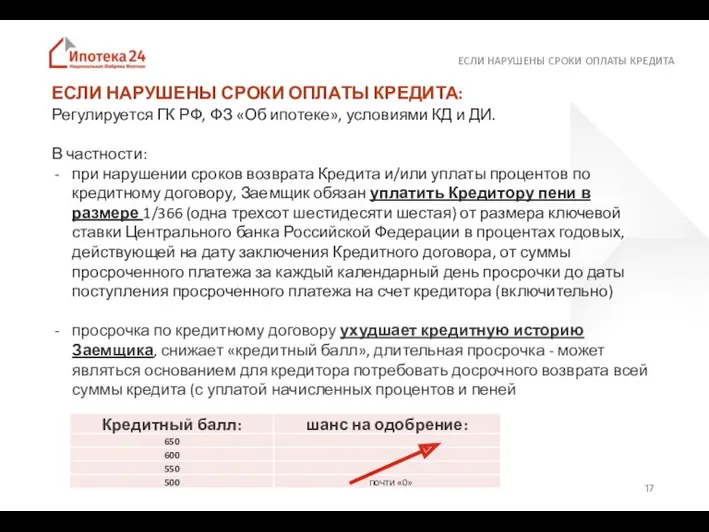

ЕСЛИ НАРУШЕНЫ СРОКИ ОПЛАТЫ КРЕДИТА

ЕСЛИ НАРУШЕНЫ СРОКИ ОПЛАТЫ КРЕДИТА:

Регулируется ГК РФ,

ЕСЛИ НАРУШЕНЫ СРОКИ ОПЛАТЫ КРЕДИТА

ЕСЛИ НАРУШЕНЫ СРОКИ ОПЛАТЫ КРЕДИТА:

Регулируется ГК РФ,

Существует ДВА важных момента

использования МСК в качестве средств для приобретения

Существует ДВА важных момента

использования МСК в качестве средств для приобретения

«Мифы» при выборе Банка для получения кредита:

«ВЕЛИЧИНА» банка не должна являться

«Мифы» при выборе Банка для получения кредита:

«ВЕЛИЧИНА» банка не должна являться

Что в том числе полезно нужно знать об ипотечном кредитовании

Ипотечный кредит

Что в том числе полезно нужно знать об ипотечном кредитовании

Ипотечный кредит

ОТ ЧЕГО ЗАВИСИТ СУММА КРЕДИТА

Сумма ипотечного кредита, которую вы можете получить,

ОТ ЧЕГО ЗАВИСИТ СУММА КРЕДИТА

Сумма ипотечного кредита, которую вы можете получить,

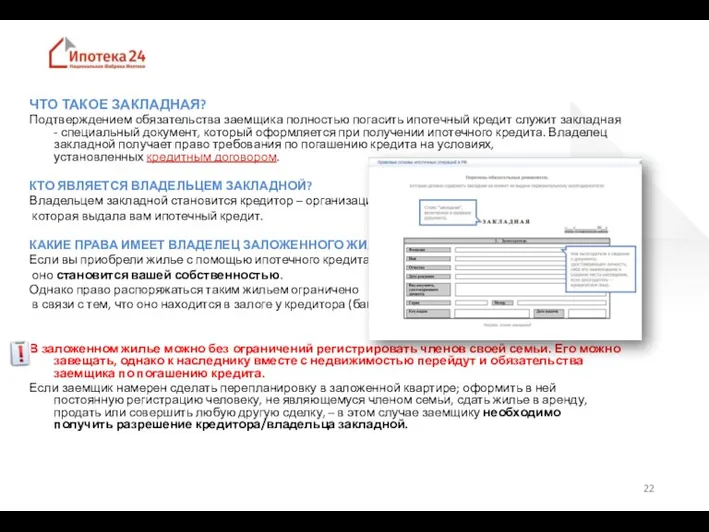

ЧТО ТАКОЕ ЗАКЛАДНАЯ?

Подтверждением обязательства заемщика полностью погасить ипотечный кредит служит закладная

ЧТО ТАКОЕ ЗАКЛАДНАЯ?

Подтверждением обязательства заемщика полностью погасить ипотечный кредит служит закладная

ОБЯЗАННОСТИ ВЛАДЕЛЬЦА ЗАЛОЖЕННОГО ЖИЛЬЯ

Все обязанности подробно расписаны в Кредитном Договоре!

Обязательным требованием

ОБЯЗАННОСТИ ВЛАДЕЛЬЦА ЗАЛОЖЕННОГО ЖИЛЬЯ

Все обязанности подробно расписаны в Кредитном Договоре!

Обязательным требованием

Если нечем платить по кредиту

В первую очередь, надо оценить, насколько серьезны

Если нечем платить по кредиту

В первую очередь, надо оценить, насколько серьезны

СТРАХОВАНИЕ.

Важно знать - что может быть исключением из страхового случая?

При наступлении

СТРАХОВАНИЕ.

Важно знать - что может быть исключением из страхового случая?

При наступлении

При наступлении страхового случая по рискам смерти и утраты трудоспособности Страховщик

При наступлении страхового случая по рискам смерти и утраты трудоспособности Страховщик

При наступлении страхового случая по риску потери имущества в результате прекращения

При наступлении страхового случая по риску потери имущества в результате прекращения

Полезно знать

*ОТМЕНА обязательного нотариата по ряду сделок с 1 августа 2019г.

ХОРОШИЕ

Полезно знать

*ОТМЕНА обязательного нотариата по ряду сделок с 1 августа 2019г.

ХОРОШИЕ

Брачный контракт и ипотека

В каких случаях нужен брачный контракт при покупке

Брачный контракт и ипотека

В каких случаях нужен брачный контракт при покупке

Справочно: изменения

Материнский (семейный) капитал (МСК) – для российских семей, в которых

Справочно: изменения

Материнский (семейный) капитал (МСК) – для российских семей, в которых

Национальная фабрика ипотеки (НФИ)

Специализированный оператор российского ипотечного рынка

Входит в Группу Компаний

Национальная фабрика ипотеки (НФИ)

Специализированный оператор российского ипотечного рынка

Входит в Группу Компаний

С какой недвижимостью

мы работаем:

Готовая КВАРТИРА (где есть собственность)

ТАУНХАУС (статус «квартира» с

С какой недвижимостью

мы работаем:

Готовая КВАРТИРА (где есть собственность)

ТАУНХАУС (статус «квартира» с

Цели кредита:

целевая покупка жилья:

- купить недвижимость: квартиру, апартаменты, коммерческую недвижимость

Цели кредита:

целевая покупка жилья:

- купить недвижимость: квартиру, апартаменты, коммерческую недвижимость

Продукт КОНСОЛИДАЦИЯ

ПРЕИМУЩЕСТВА:

кредит до 5 (10) млн руб (в зависимоти от региона)

быстро

Продукт КОНСОЛИДАЦИЯ

ПРЕИМУЩЕСТВА:

кредит до 5 (10) млн руб (в зависимоти от региона)

быстро

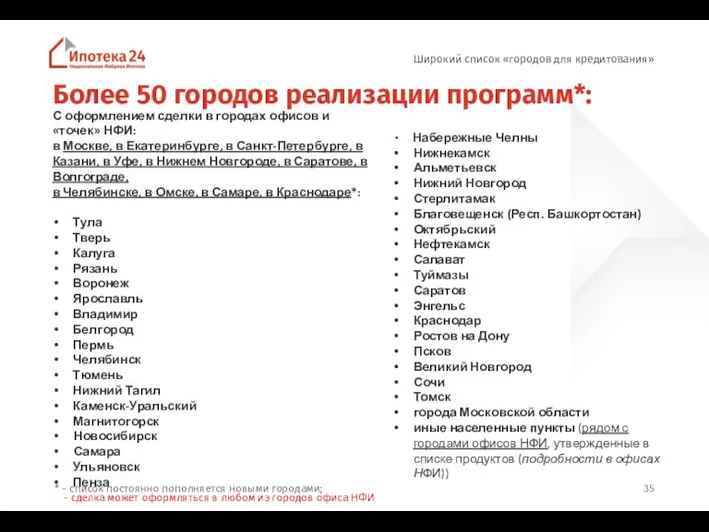

Широкий список «городов для кредитования»

Более 50 городов реализации программ*:

С оформлением сделки

Широкий список «городов для кредитования»

Более 50 городов реализации программ*:

С оформлением сделки

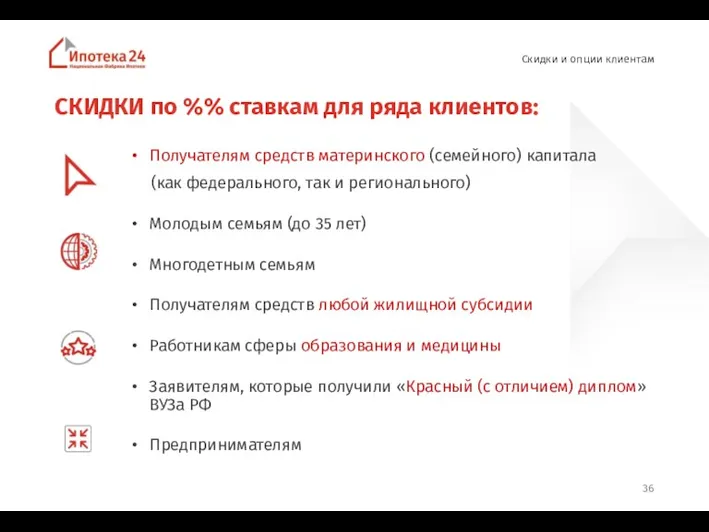

СКИДКИ по %% ставкам для ряда клиентов:

Получателям средств материнского (семейного) капитала

СКИДКИ по %% ставкам для ряда клиентов:

Получателям средств материнского (семейного) капитала

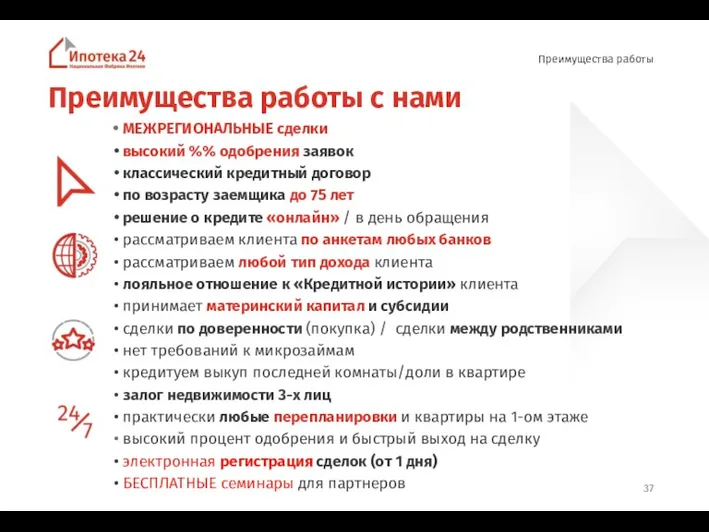

Преимущества работы с нами

МЕЖРЕГИОНАЛЬНЫЕ сделки

высокий %% одобрения заявок

классический

Преимущества работы с нами

МЕЖРЕГИОНАЛЬНЫЕ сделки

высокий %% одобрения заявок

классический

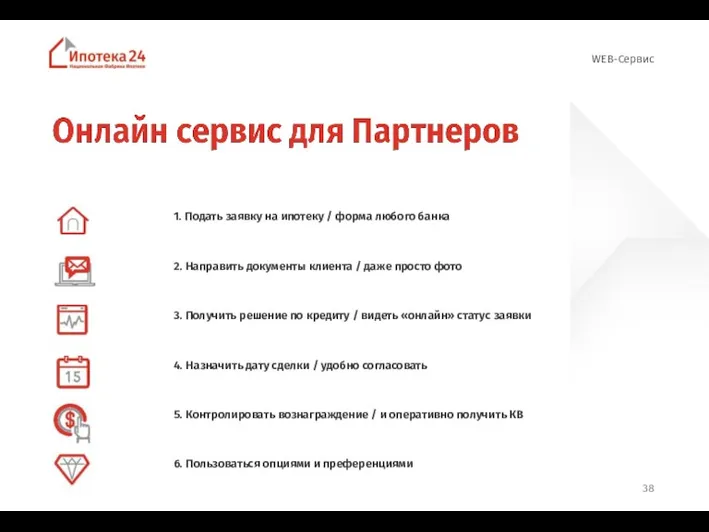

1. Подать заявку на ипотеку / форма любого банка

2. Направить документы

1. Подать заявку на ипотеку / форма любого банка 2. Направить документы

СПЕЦПРЕДЛОЖЕНИЯ

Кредит:

- До 70% «под залог» квартиры (для ИП, бизнесменов)

-

СПЕЦПРЕДЛОЖЕНИЯ

Кредит:

- До 70% «под залог» квартиры (для ИП, бизнесменов)

-

КОНКУРС «Ипотечная ЖАРА в Инстаграм»

Подписаться на @fabrikaipoteki в Instagram

Сделать в течение

КОНКУРС «Ипотечная ЖАРА в Инстаграм»

Подписаться на @fabrikaipoteki в Instagram

Сделать в течение

Мы в соц. сетях:

Чтобы подписаться на нас в Instagram – зайдите

Мы в соц. сетях:

Чтобы подписаться на нас в Instagram – зайдите

Учет выпуска и продажи готовой продукции

Учет выпуска и продажи готовой продукции Задачи к ГИА по дисциплине Аудит

Задачи к ГИА по дисциплине Аудит Инвестиции

Инвестиции Современные финансовые мошенничества

Современные финансовые мошенничества Роль пенсионных фондов и страховых компаний в обеспечении кредитно-денежной политики

Роль пенсионных фондов и страховых компаний в обеспечении кредитно-денежной политики Общественные расходы. Общественное страхование

Общественные расходы. Общественное страхование Акции. Облигации

Акции. Облигации Предмет и метод бухгалтерского учета. Бухгалтерский баланс

Предмет и метод бухгалтерского учета. Бухгалтерский баланс Анализ товарооборота и товарных запасов предприятий торговли и общественного питания

Анализ товарооборота и товарных запасов предприятий торговли и общественного питания Видаткова частина бюджету України

Видаткова частина бюджету України Финансовый менеджмент

Финансовый менеджмент Credit rating

Credit rating Luxor Mining Pool

Luxor Mining Pool Основные фонды сельскохозяйственного предприятия

Основные фонды сельскохозяйственного предприятия Идентификация клиентов в целях ПОД/ФТ/ФРОМУ и оценка уровня риска

Идентификация клиентов в целях ПОД/ФТ/ФРОМУ и оценка уровня риска Зарубежный опыт развития исламских финансов: Великобритания

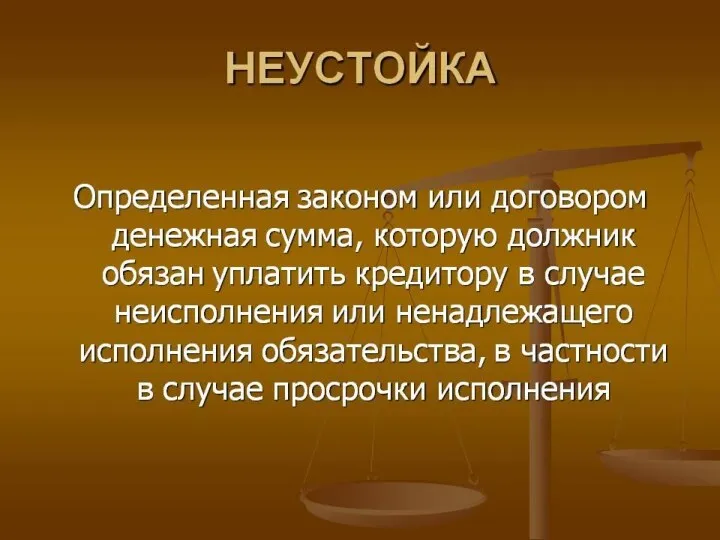

Зарубежный опыт развития исламских финансов: Великобритания Неустойка и ее виды

Неустойка и ее виды Venture capital

Venture capital Имущественная основа предпринимательской деятельности

Имущественная основа предпринимательской деятельности Квалификационная работа: Развитие рынка ценных бумаг

Квалификационная работа: Развитие рынка ценных бумаг Автоматизация банковской деятельности. Лекция 5

Автоматизация банковской деятельности. Лекция 5 Финансовый менеджмент

Финансовый менеджмент Состав собственного капитала и особенности формирования собственных финансовых ресурсов корпорации

Состав собственного капитала и особенности формирования собственных финансовых ресурсов корпорации Введение в банковское дело

Введение в банковское дело Государственная политика в сфере регулирования доходов населения

Государственная политика в сфере регулирования доходов населения Государственный долг. Долговая политика РФ на современном этапе

Государственный долг. Долговая политика РФ на современном этапе Сельская ипотека для работников корпоративных компаний

Сельская ипотека для работников корпоративных компаний Порядок заполнения справок о доходах, расходах, об имуществе с использованием специального программного обеспечения Справка БК+

Порядок заполнения справок о доходах, расходах, об имуществе с использованием специального программного обеспечения Справка БК+