- Общественные расходы. Общественное страхование

Содержание

- 2. Общественные расходы Содержание: Цели программ общественных расходов Теории роста общественных расходов Сфера действия программ общественных расходов

- 3. Цели программ общественных расходов I Справедливость II Эффективность I Справедливость Поддержание жизненных стандартов Сокращение неравенства Социальная

- 4. Общественный сектор - динамика: доля в ВВП США (проценты)

- 5. Теории роста общественных расходов Закон Вагнера Теория Пикока–Вайзмана Теория Баумоля Перераспределительная политика (Welfare state) Влияние групп

- 6. Перемещение выгод от общественных расходов Сфера действия программ общественных расходов и реципиенты Сфера действия программы –

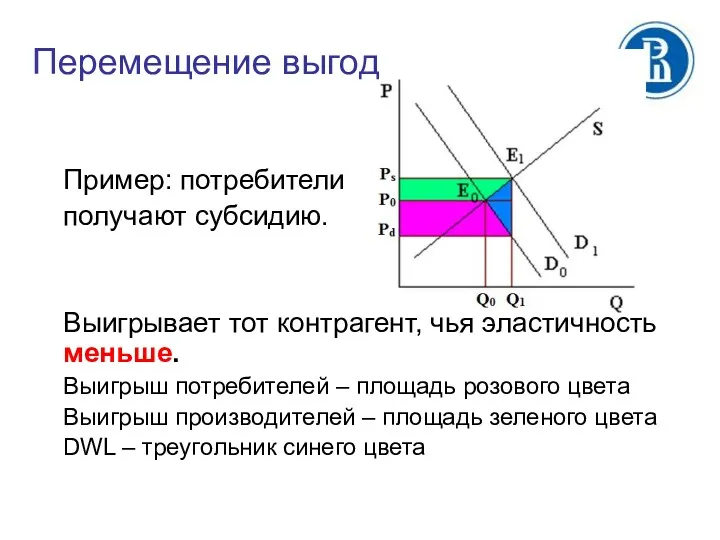

- 7. Перемещение выгод Пример: потребители получают субсидию. Выигрывает тот контрагент, чья эластичность меньше. Выигрыш потребителей – площадь

- 8. Искажающее действие программ общественных расходов 1. Субсидирование потребления. 2 случая – натуральная выдача и льготная цена

- 9. Искажающее действие программ общественных расходов

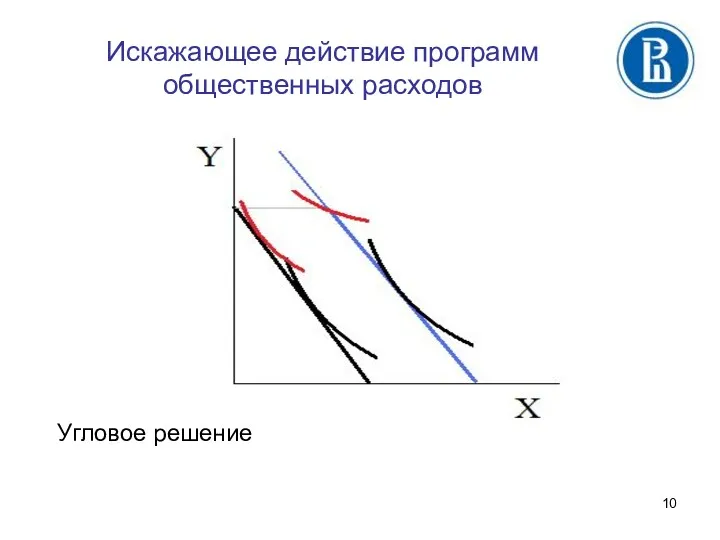

- 10. Искажающее действие программ общественных расходов Угловое решение

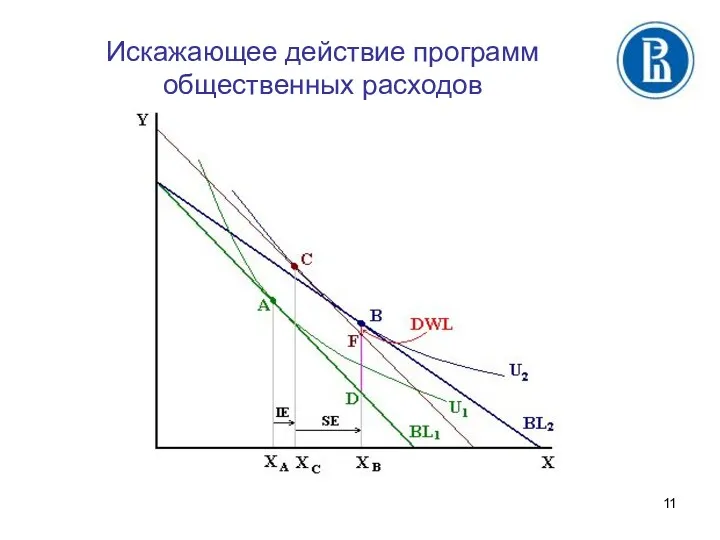

- 11. Искажающее действие программ общественных расходов

- 12. Искажающее действие программ общественных расходов Натуральная выдача или денежная субсидия? Преимущества натуральной выдачи: 1) целевое потребление

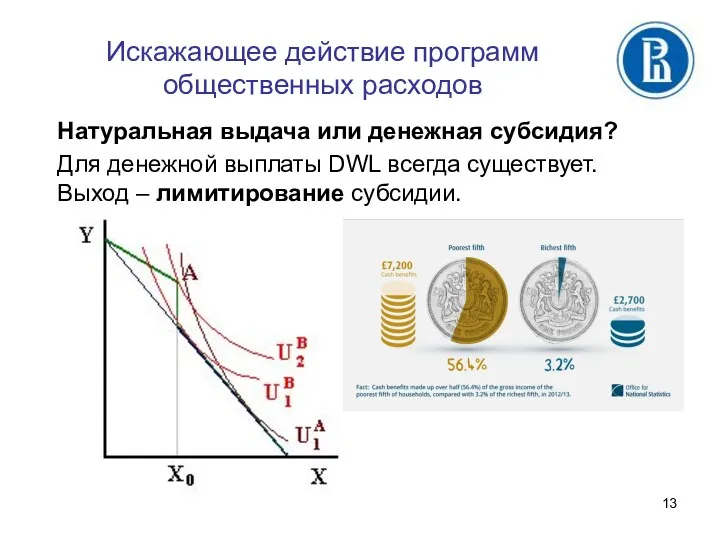

- 13. Искажающее действие программ общественных расходов Натуральная выдача или денежная субсидия? Для денежной выплаты DWL всегда существует.

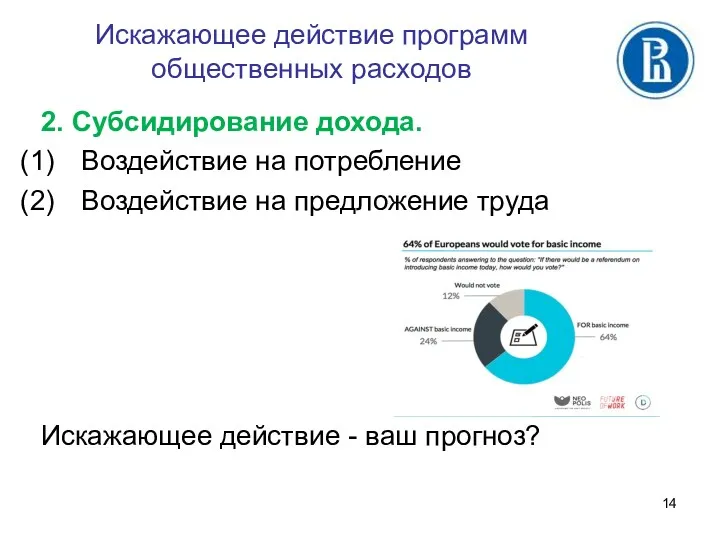

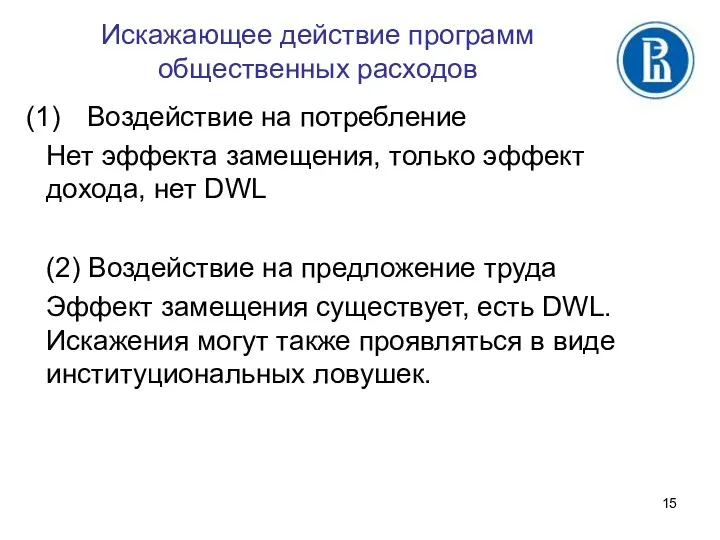

- 14. Искажающее действие программ общественных расходов 2. Субсидирование дохода. Воздействие на потребление Воздействие на предложение труда Искажающее

- 15. Искажающее действие программ общественных расходов Воздействие на потребление Нет эффекта замещения, только эффект дохода, нет DWL

- 16. Институциональные ловушки Сильная ловушка безработицы возникает, когда чистый денежный доход безработного, формируемый за счет пособия, превышает

- 17. Сильная ловушка бедности возникает, когда прирост дохода, полученного индивидом в результате дополнительных трудовых усилий, меньше прироста

- 18. Общественное страхование Содержание: Виды общественного страхования Спрос и предложение страховых услуг Общественное страхование vs частное Особенности

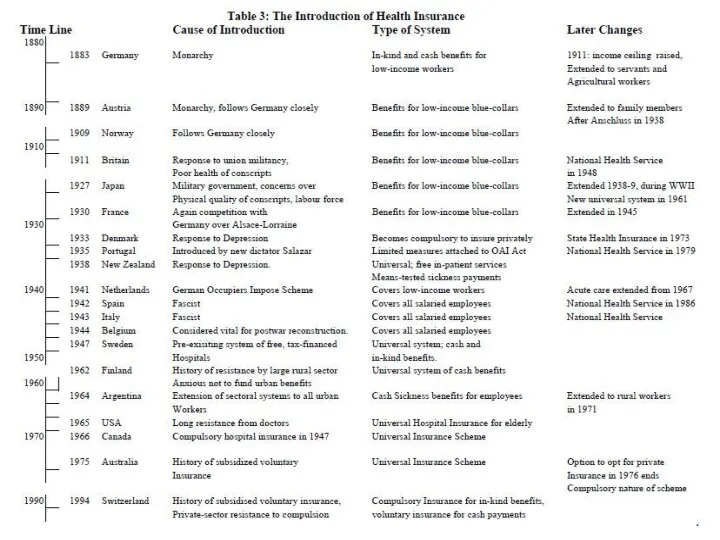

- 19. Виды общественного страхования Общественное страхование – страхование от рисков наступления событий, связанных с изменениями физического состояния

- 20. Спрос на страхование Что такое риск? Риск – возможность понести потери с некоторой вероятностью (страхование позволяет

- 21. Спрос на страхование Отношение к риску: Неприятие Нейтральность Любовь Временной горизонт рассмотрения событий Близорукость (miopia)

- 22. Предложение страховки 5 технических условий Независимость вероятностей для разных индивидов (индивидуальные, а не системные шоки) p

- 23. Медицинское страхование Спрос (близорукость) Предложение Условия: 1. +/– 2. +/– 3. +/- 4. – 5. –

- 24. Пенсионное страхование Предложение Условия: 1. + 2. + 3. + 4. + 5. + Спрос близорукость

- 25. Роль общественного страхования Неэффективность/неполнота частных страховых рынков: Неполнота информации Внешние эффекты Наличие социальных рисков Наличие негативного

- 26. Роль общественного страхования Так как участие принудительное, то возможно разорвать связь между платежом (премией) и индивидуальным

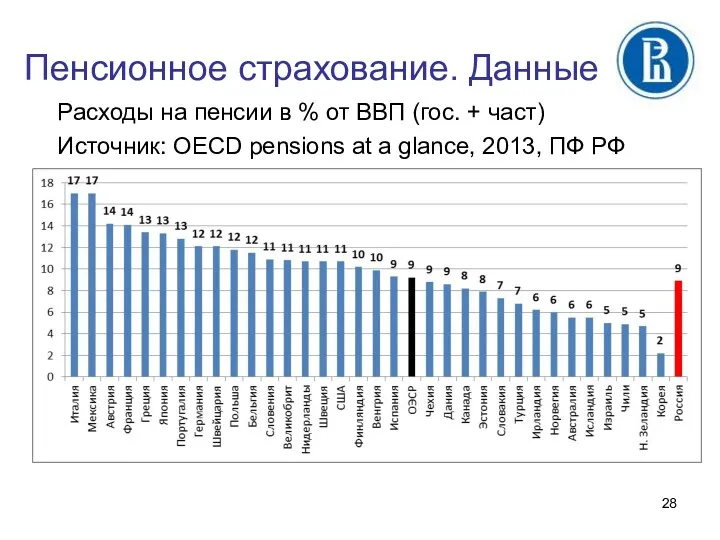

- 28. Пенсионное страхование. Данные Расходы на пенсии в % от ВВП (гос. + част) Источник: OECD pensions

- 29. Пенсионное страхование. Схемы Распределительная (Pay-As-You-Go, PAYG) Накопительная

- 30. Накопительная система Плюсы пенсионный доход вкладчиков сильно зависит от трудовых достижений устойчивость фондов не зависит от

- 31. Распределительная система Плюсы может защитить пенсионные выплаты от инфляции может способствовать росту размера пенсий при экономическом

- 32. Распределительная vs накопительная система Проблемы справедливости: Перераспределение между поколениями. Если уровень жизни растет, то распределительная система

- 33. Пенсионный кризис. Россия Источник*: Вишневский А. Возрастная структура населения скоро станет неблагоприятной. ДемоскопWeekly, № 533 –

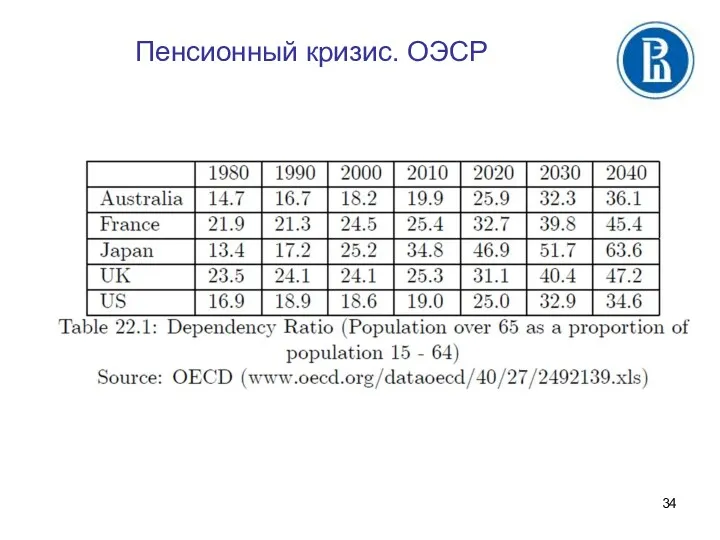

- 34. Пенсионный кризис. ОЭСР

- 35. Пенсионный кризис. Причины Время принятия PAYG – высокое соотношение человеческого капитала к физическому, либерализация торговли, технологическое

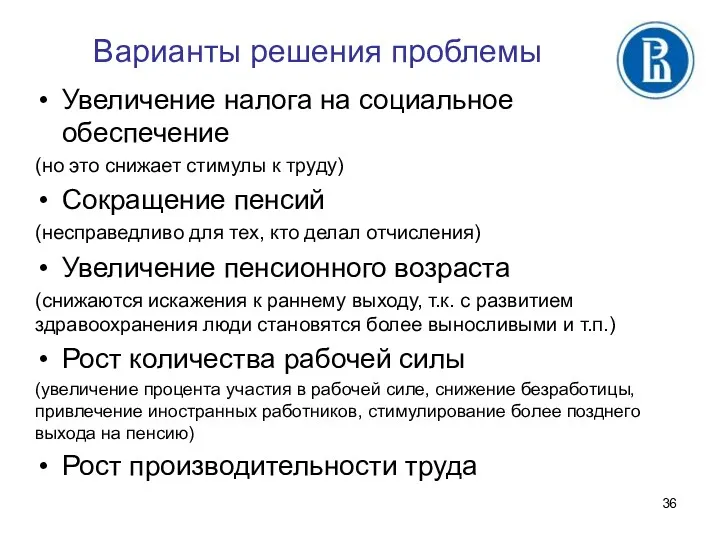

- 36. Варианты решения проблемы Увеличение налога на социальное обеспечение (но это снижает стимулы к труду) Сокращение пенсий

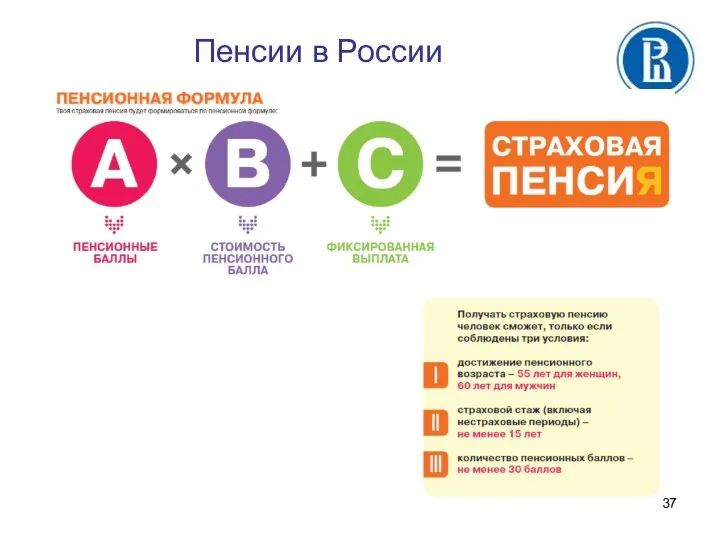

- 37. Пенсии в России

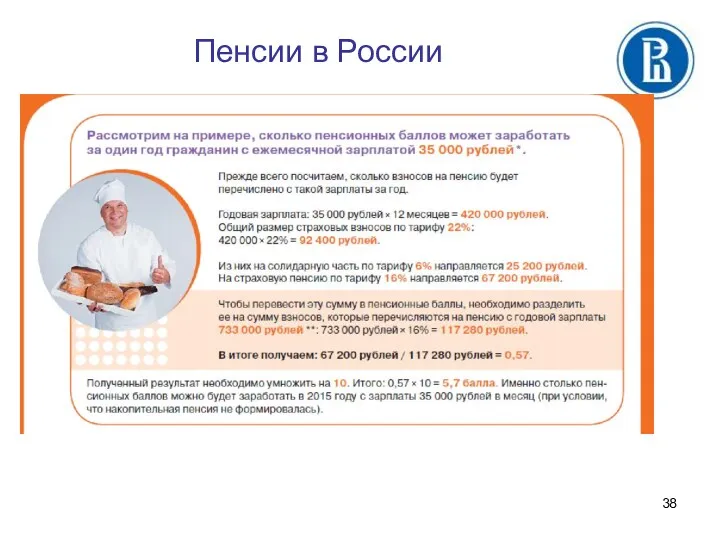

- 38. Пенсии в России

- 40. Скачать презентацию

Общественные расходы

Содержание:

Цели программ общественных расходов

Теории роста общественных расходов

Сфера действия программ общественных

Общественные расходы

Содержание:

Цели программ общественных расходов

Теории роста общественных расходов

Сфера действия программ общественных

Цели программ общественных расходов

I Справедливость

II Эффективность

I Справедливость

Поддержание жизненных стандартов

Сокращение неравенства

Социальная

Цели программ общественных расходов

I Справедливость

II Эффективность

I Справедливость

Поддержание жизненных стандартов

Сокращение неравенства

Социальная

Общественный сектор - динамика: доля в ВВП США (проценты)

Общественный сектор - динамика: доля в ВВП США (проценты)

Теории роста общественных расходов

Закон Вагнера

Теория Пикока–Вайзмана

Теория Баумоля

Перераспределительная политика (Welfare state)

Влияние

Теории роста общественных расходов

Закон Вагнера

Теория Пикока–Вайзмана

Теория Баумоля

Перераспределительная политика (Welfare state)

Влияние

Перемещение выгод от общественных расходов

Сфера действия программ общественных расходов и реципиенты

Перемещение выгод от общественных расходов

Сфера действия программ общественных расходов и реципиенты

Перемещение выгод

Пример: потребители

получают субсидию.

Выигрывает тот контрагент, чья эластичность меньше.

Выигрыш потребителей

Перемещение выгод

Пример: потребители

получают субсидию.

Выигрывает тот контрагент, чья эластичность меньше.

Выигрыш потребителей

Искажающее действие программ общественных расходов

1. Субсидирование потребления.

2 случая – натуральная выдача

Искажающее действие программ общественных расходов

1. Субсидирование потребления.

2 случая – натуральная выдача

Искажающее действие программ общественных расходов

Искажающее действие программ общественных расходов

Искажающее действие программ общественных расходов

Угловое решение

Искажающее действие программ общественных расходов

Угловое решение

Искажающее действие программ общественных расходов

Искажающее действие программ общественных расходов

Искажающее действие программ общественных расходов

Натуральная выдача или

денежная субсидия?

Преимущества натуральной выдачи:

1)

Искажающее действие программ общественных расходов

Натуральная выдача или

денежная субсидия?

Преимущества натуральной выдачи:

1)

Искажающее действие программ общественных расходов

Натуральная выдача или денежная субсидия?

Для денежной выплаты

Искажающее действие программ общественных расходов

Натуральная выдача или денежная субсидия?

Для денежной выплаты

Искажающее действие программ общественных расходов

2. Субсидирование дохода.

Воздействие на потребление

Воздействие на предложение

Искажающее действие программ общественных расходов

2. Субсидирование дохода.

Воздействие на потребление

Воздействие на предложение

Искажающее действие программ общественных расходов

Воздействие на потребление

Нет эффекта замещения, только эффект

Искажающее действие программ общественных расходов

Воздействие на потребление

Нет эффекта замещения, только эффект

Институциональные ловушки

Сильная ловушка безработицы возникает, когда чистый денежный доход безработного, формируемый

Институциональные ловушки

Сильная ловушка безработицы возникает, когда чистый денежный доход безработного, формируемый

Сильная ловушка бедности возникает, когда прирост дохода, полученного индивидом в результате

Общественное страхование

Содержание:

Виды общественного страхования

Спрос и предложение страховых услуг

Общественное страхование vs частное

Особенности

Общественное страхование

Содержание:

Виды общественного страхования

Спрос и предложение страховых услуг

Общественное страхование vs частное

Особенности

Виды общественного страхования

Общественное страхование – страхование от рисков наступления событий, связанных

Виды общественного страхования

Общественное страхование – страхование от рисков наступления событий, связанных

Спрос на страхование

Что такое риск?

Риск – возможность понести потери с некоторой

Спрос на страхование

Что такое риск?

Риск – возможность понести потери с некоторой

Спрос на страхование

Отношение к риску:

Неприятие

Нейтральность

Любовь

Временной горизонт

рассмотрения

событий

Близорукость (miopia)

Спрос на страхование

Отношение к риску:

Неприятие

Нейтральность

Любовь

Временной горизонт

рассмотрения

событий

Близорукость (miopia)

Предложение страховки

5 технических условий

Независимость вероятностей для разных индивидов (индивидуальные, а не

Предложение страховки

5 технических условий

Независимость вероятностей для разных индивидов (индивидуальные, а не

Медицинское страхование

Спрос

(близорукость)

Предложение

Условия:

1. +/–

2. +/–

3. +/-

4. –

5. –

Медицинское страхование

Спрос

(близорукость)

Предложение

Условия:

1. +/–

2. +/–

3. +/-

4. –

5. –

Пенсионное страхование

Предложение

Условия:

1. +

2. +

3. +

4. +

5. +

Спрос

близорукость

Пенсионное страхование

Предложение

Условия:

1. +

2. +

3. +

4. +

5. +

Спрос

близорукость

Роль общественного страхования

Неэффективность/неполнота частных страховых рынков:

Неполнота информации

Внешние эффекты

Наличие социальных рисков

Наличие негативного

Роль общественного страхования

Неэффективность/неполнота частных страховых рынков:

Неполнота информации

Внешние эффекты

Наличие социальных рисков

Наличие негативного

Роль общественного страхования

Так как участие принудительное, то возможно разорвать связь между

Роль общественного страхования

Так как участие принудительное, то возможно разорвать связь между

Пенсионное страхование. Данные

Расходы на пенсии в % от ВВП (гос. +

Пенсионное страхование. Данные

Расходы на пенсии в % от ВВП (гос. +

Пенсионное страхование. Схемы

Распределительная

(Pay-As-You-Go, PAYG)

Накопительная

Пенсионное страхование. Схемы

Распределительная

(Pay-As-You-Go, PAYG)

Накопительная

Накопительная система

Плюсы

пенсионный доход вкладчиков

сильно зависит от трудовых

достижений

устойчивость фондов не

Накопительная система

Плюсы

пенсионный доход вкладчиков

сильно зависит от трудовых

достижений

устойчивость фондов не

Распределительная система

Плюсы

может защитить пенсионные выплаты от инфляции

может способствовать росту размера

Распределительная система

Плюсы

может защитить пенсионные выплаты от инфляции

может способствовать росту размера

Распределительная vs накопительная система

Проблемы справедливости:

Перераспределение между поколениями. Если уровень жизни растет,

Распределительная vs накопительная система

Проблемы справедливости:

Перераспределение между поколениями. Если уровень жизни растет,

Пенсионный кризис. Россия

Источник*: Вишневский А. Возрастная структура населения скоро станет неблагоприятной.

Пенсионный кризис. Россия

Источник*: Вишневский А. Возрастная структура населения скоро станет неблагоприятной.

Пенсионный кризис. ОЭСР

Пенсионный кризис. ОЭСР

Пенсионный кризис. Причины

Время принятия PAYG – высокое

соотношение человеческого капитала

к физическому, либерализация

Пенсионный кризис. Причины

Время принятия PAYG – высокое

соотношение человеческого капитала

к физическому, либерализация

Варианты решения проблемы

Увеличение налога на социальное обеспечение

(но это снижает стимулы

Варианты решения проблемы

Увеличение налога на социальное обеспечение

(но это снижает стимулы

Пенсии в России

Пенсии в России

Пенсии в России

Пенсии в России

Понятие и виды издержек производства

Понятие и виды издержек производства Бухгалтерская финансовая отчетность

Бухгалтерская финансовая отчетность Корпорация, как субъект финансовых отношений

Корпорация, как субъект финансовых отношений Основы технической инвентаризации объектов капитального строительства определение и описание износа объекта

Основы технической инвентаризации объектов капитального строительства определение и описание износа объекта Акцизний податок

Акцизний податок Денежные реформы

Денежные реформы Сақтандыру қызметінің. Құқықтық негіздері

Сақтандыру қызметінің. Құқықтық негіздері Понятие страхования

Понятие страхования Інвестиційна компанія “BREATHE IN”

Інвестиційна компанія “BREATHE IN” Проект Народный бюджет. Стань участником

Проект Народный бюджет. Стань участником Операции на финансовых рынках. Принципы инвестирования

Операции на финансовых рынках. Принципы инвестирования Учет основных средств организации

Учет основных средств организации Сведения о доходах депутатов

Сведения о доходах депутатов Образовательные мероприятия. Система Госфинансы. Обучающая презентация для сотрудников

Образовательные мероприятия. Система Госфинансы. Обучающая презентация для сотрудников Выбытие внеоборотных активов и представление прекращенной деятельности

Выбытие внеоборотных активов и представление прекращенной деятельности Опционный рынок России

Опционный рынок России Управление стоимостью проекта

Управление стоимостью проекта Тема: Особенности финансов малого бизнеса в Российской Федерации

Тема: Особенности финансов малого бизнеса в Российской Федерации Потребительское общество Наследие

Потребительское общество Наследие Финансовая грамотность

Финансовая грамотность Банки и банковская система

Банки и банковская система Государственные и муниципальные финансы

Государственные и муниципальные финансы The equity. Implications of taxation. Tax incidence. (Lecture 11-19)

The equity. Implications of taxation. Tax incidence. (Lecture 11-19) Основи організації управлінського обліку на підприємстві (тема 2)

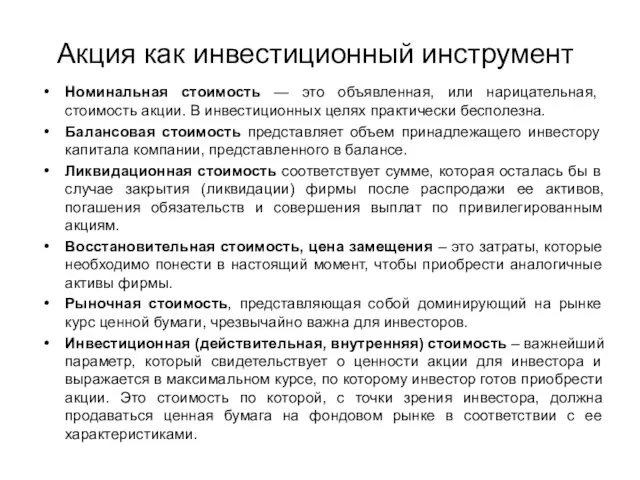

Основи організації управлінського обліку на підприємстві (тема 2) Акция как инвестиционный инструмент

Акция как инвестиционный инструмент Бюджет проекта

Бюджет проекта Оценка стоимости земельных участков

Оценка стоимости земельных участков Карта ВОРДИ - меняем мир вместе

Карта ВОРДИ - меняем мир вместе