- Банки и банковская система

Содержание

- 2. ПРЕДПРИНИМАТЕЛЬ Имеет: Проект прибыльного использования средств Нуждается в: Денежном капитале Готов: Поделиться доходом за право использовать

- 3. Банк - финансовый посредник в перемещениях денежных средств от кредиторов к заемщикам

- 4. Из истории банковского дела Первые банки возникли еще на древнем Востоке в VII-VI в.в. до н.э.

- 5. Из истории банковского дела Затем эстафету подхватила Древняя Греция. Здесь наиболее чтимые храмы стали принимать деньги

- 6. Из истории банковского дела Начало современной банковской системы было положено в средние века, когда появилась чеканка

- 7. Из истории банковского дела В Западной Европе появление кредитных банкирских домов относится к XVII веку. Halifax

- 8. Из истории банковского дела В США появление первого банка относится к XVIII в. Bank of New

- 9. Из истории банковского дела В России в начале XVIII в. появилась Монетная контора, а первый коммерческий

- 10. Из истории банковского дела Термин «коммерческий» в названии банка возник на ранних этапах развития банковского дела,

- 11. Из истории банковского дела Сегодня этот термин обозначает ориентированность банка на обслуживание всех видов хозяйствующих субъектов

- 12. Коммерческий банк - это организация, созданная для привлечения денежных средств и размещения их на условиях возвратности

- 13. Банковское законодательство Гражданский кодекс (от 21 октября 1994г, изменения 20 февраля, 12 августа 1996г., 24 октября

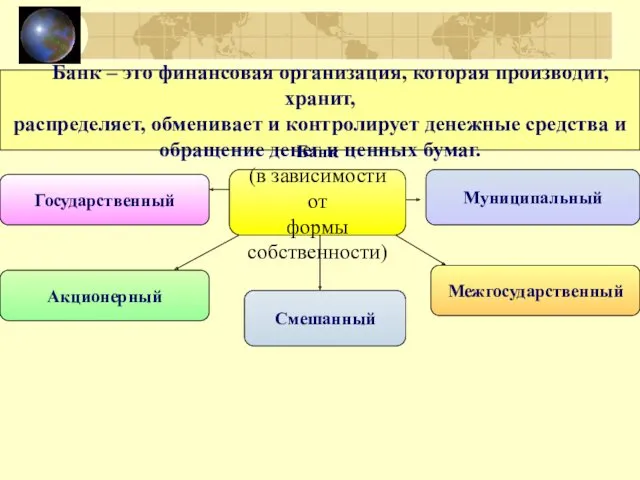

- 14. Банки и их функции Банк – это финансовая организация, которая производит, хранит, распределяет, обменивает и контролирует

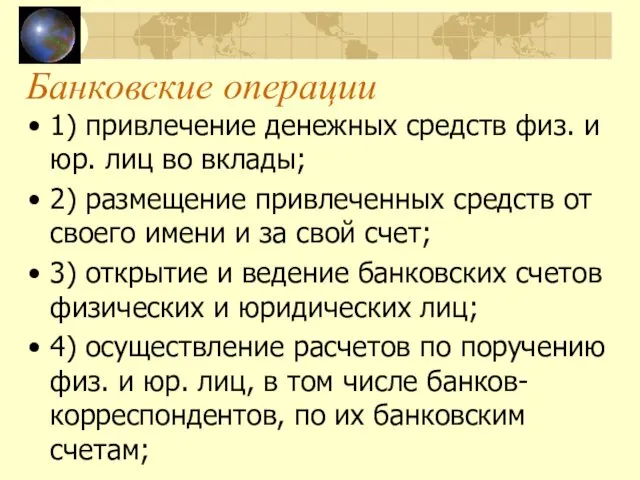

- 15. Банковские операции 1) привлечение денежных средств физ. и юр. лиц во вклады; 2) размещение привлеченных средств

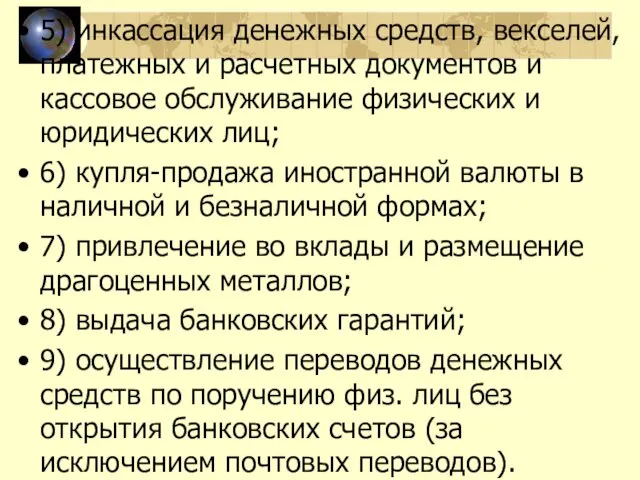

- 16. . 5) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических

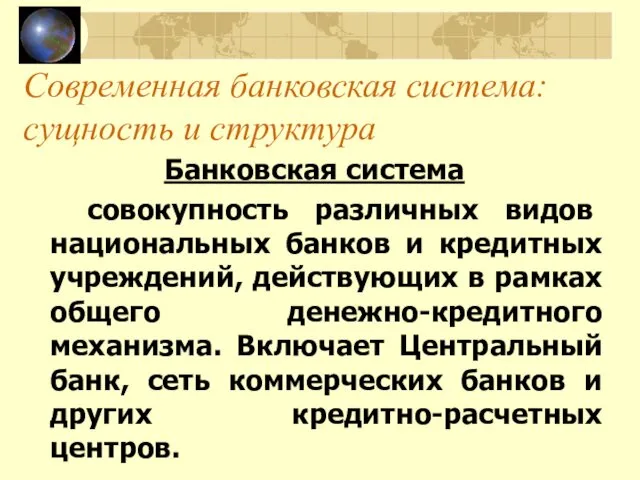

- 17. Современная банковская система: сущность и структура Банковская система совокупность различных видов национальных банков и кредитных учреждений,

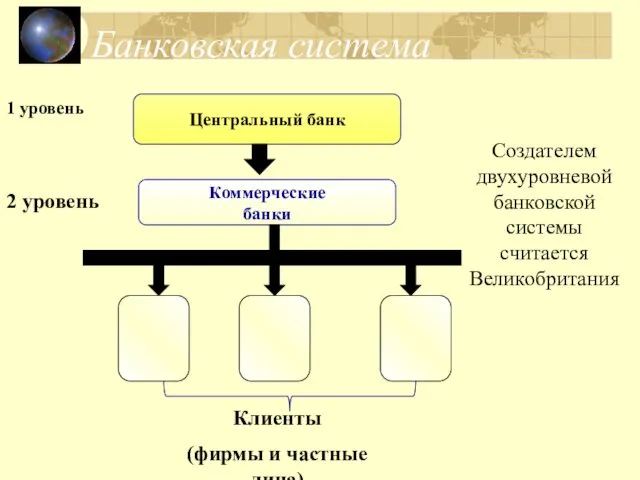

- 18. Банковская система 1 уровень Центральный банк Коммерческие банки Клиенты (фирмы и частные лица) 2 уровень Создателем

- 19. Роль Центрального банка в регулировании кредитно-денежной системы страны Выпуск наличных денег «Банк банков» «Банкир правитель- ства»

- 20. Банковская система России Коммерческий Банк Центральный Банк Контроль Резервы Кредиты Наличные деньги Сбережения граждан и фирм

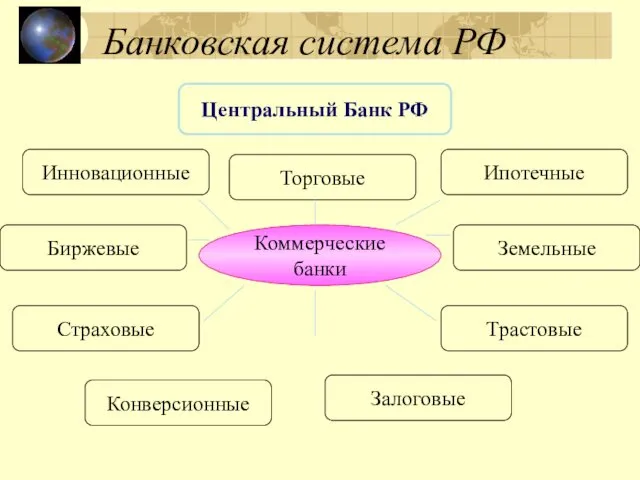

- 21. Банковская система РФ Центральный Банк РФ Коммерческие банки Инновационные Торговые Ипотечные Биржевые Земельные Страховые Залоговые Трастовые

- 22. Функции Коммерческих Банков Привлечение временно свободных денежных средств; Предоставление ссуд; Осуществление денежных расчетов и платежей в

- 23. Создание денег коммерческими банками Коммерческие банки создают безналичные деньги. Создание денег осуществляется в процессе кредитования Коммерческий

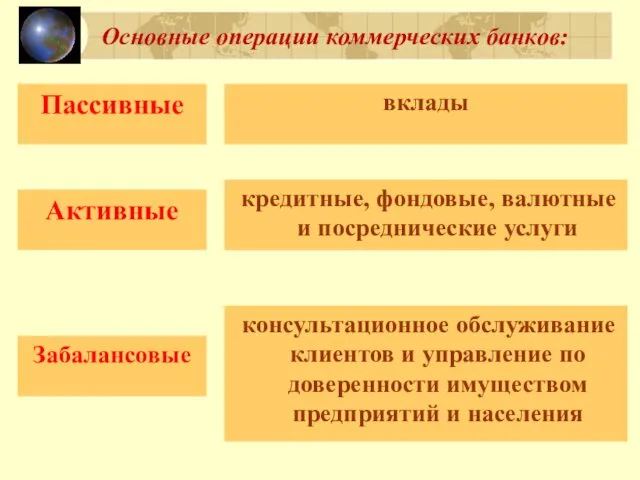

- 24. Основные операции коммерческих банков: вклады Пассивные Активные кредитные, фондовые, валютные и посреднические услуги Забалансовые консультационное обслуживание

- 25. Вклады до востребования срочные Объектами таких операций являются депозиты – суммы денежных средств, которые субъекты депозитных

- 26. Виды депозитов: внесенные владельцами сбережений созданные банком при предоставлении кредитов

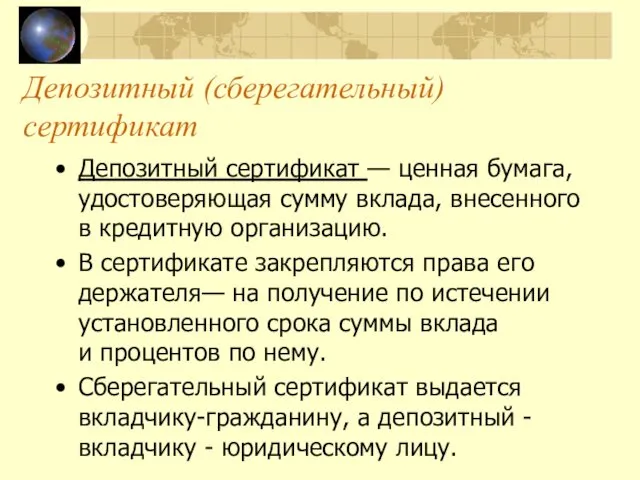

- 27. Депозитный (сберегательный) сертификат Депозитный сертификат — ценная бумага, удостоверяющая сумму вклада, внесенного в кредитную организацию. В

- 28. .

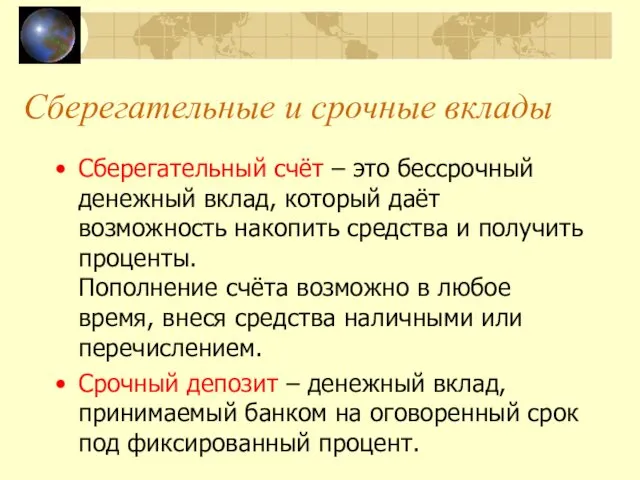

- 29. Сберегательные и срочные вклады Сберегательный счёт – это бессрочный денежный вклад, который даёт возможность накопить средства

- 30. Кредит - соглашение между банком и тем, кто одалживает у него деньги (заемщиком), определяющее обязанности и

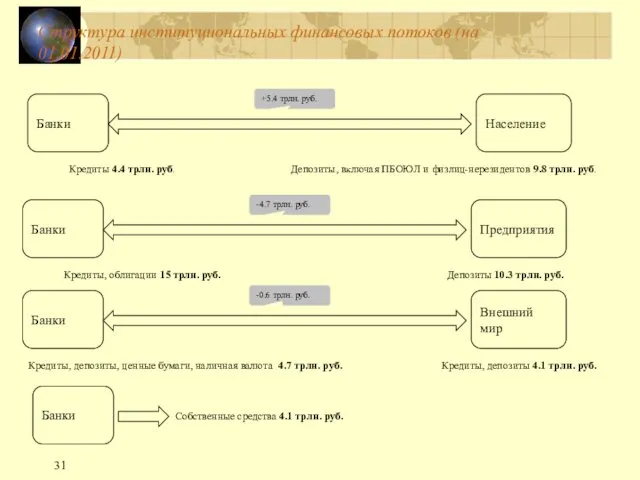

- 31. Банки Население Кредиты 4.4 трлн. руб. +5.4 трлн. руб. Депозиты, включая ПБОЮЛ и физлиц-нерезидентов 9.8 трлн.

- 32. Принципы кредитования Срочность Платность Возвратность Гарантированность

- 33. ДЕПОЗИТЫ Все виды денежных средств, переданные их владельцами на временное хранение в банк с предоставлением ему

- 34. возвратность Кредит должен быть возвращен вовремя Проверка кредитоспособности Кредитоспособность Наличие у заемщика готовности и возможности вовремя

- 35. Банковские резервы частичные избыточные – доля внесенных в банк депозитов, которую он обязан резервировать в качестве

- 36. Упражнение «Спрос на заемные деньги в классе»

- 37. Экономическая лаборатория

- 38. Вопрос Почему банку, в котором вкладчики держат деньги только на депозитах до востребования, не стоит заниматься

- 39. Вопрос Почему банки требуют от заемщиков «прозрачности» всей финансово-экономической информации, кроме той, что составляет коммерческую тайну?

- 40. Вопрос Почему чрезмерное развитие наличного денежного обращения в России суживает возможности банков и вредно для всего

- 41. Вопрос Почему в банках возникают избыточные резервы денег? Или На чем зарабатывают банки? Что такое маржа?

- 43. Скачать презентацию

ПРЕДПРИНИМАТЕЛЬ

Имеет:

Проект прибыльного использования средств

Нуждается в:

Денежном капитале

Готов:

Поделиться доходом за право использовать деньги

ПРЕДПРИНИМАТЕЛЬ

Имеет:

Проект прибыльного использования средств

Нуждается в:

Денежном капитале

Готов:

Поделиться доходом за право использовать деньги

Банк

- финансовый посредник в перемещениях денежных средств от кредиторов к

Банк

- финансовый посредник в перемещениях денежных средств от кредиторов к

Из истории банковского дела

Первые банки возникли еще на древнем Востоке

Из истории банковского дела

Первые банки возникли еще на древнем Востоке

Из истории банковского дела

Затем эстафету подхватила Древняя Греция. Здесь наиболее

Из истории банковского дела

Затем эстафету подхватила Древняя Греция. Здесь наиболее

Из истории банковского дела

Начало современной банковской системы было положено в

Из истории банковского дела

Начало современной банковской системы было положено в

Из истории банковского дела

В Западной Европе появление кредитных банкирских домов

Из истории банковского дела

В Западной Европе появление кредитных банкирских домов

Из истории банковского дела

В США появление первого банка относится к

Из истории банковского дела

В США появление первого банка относится к

Из истории банковского дела

В России в начале XVIII в. появилась

Из истории банковского дела

В России в начале XVIII в. появилась

Из истории банковского дела

Термин «коммерческий» в названии банка возник на

Из истории банковского дела

Термин «коммерческий» в названии банка возник на

Из истории банковского дела

Сегодня этот термин обозначает ориентированность банка на

Из истории банковского дела

Сегодня этот термин обозначает ориентированность банка на

Коммерческий банк

- это организация, созданная для привлечения денежных средств и

Коммерческий банк

- это организация, созданная для привлечения денежных средств и

Банковское законодательство

Гражданский кодекс

(от 21 октября 1994г, изменения

20 февраля, 12 августа 1996г.,

24

Банковское законодательство

Гражданский кодекс

(от 21 октября 1994г, изменения

20 февраля, 12 августа 1996г.,

24

Банки и их функции

Банк – это финансовая организация, которая производит,

Банки и их функции

Банк – это финансовая организация, которая производит,

Банковские операции

1) привлечение денежных средств физ. и юр. лиц во вклады;

2)

Банковские операции

1) привлечение денежных средств физ. и юр. лиц во вклады;

2)

.

5) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое

.

5) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое

Современная банковская система: сущность и структура

Банковская система

совокупность различных видов национальных

Современная банковская система: сущность и структура

Банковская система

совокупность различных видов национальных

Банковская система

1 уровень

Центральный банк

Коммерческие

банки

Клиенты

(фирмы и частные лица)

2 уровень

Создателем двухуровневой банковской системы

Банковская система

1 уровень

Центральный банк

Коммерческие

банки

Клиенты

(фирмы и частные лица)

2 уровень

Создателем двухуровневой банковской системы

Роль Центрального банка в регулировании кредитно-денежной системы страны

Выпуск

наличных

денег

«Банк

Роль Центрального банка в регулировании кредитно-денежной системы страны

Выпуск

наличных

денег

«Банк

Банковская система России

Коммерческий Банк

Центральный Банк

Контроль

Резервы

Кредиты

Наличные деньги

Сбережения граждан и фирм

Кредиты гражданам и

Банковская система России

Коммерческий Банк

Центральный Банк

Контроль

Резервы

Кредиты

Наличные деньги

Сбережения граждан и фирм

Кредиты гражданам и

Банковская система РФ

Центральный Банк РФ

Коммерческие банки

Инновационные

Торговые

Ипотечные

Биржевые

Земельные

Страховые

Залоговые

Трастовые

Конверсионные

Банковская система РФ

Центральный Банк РФ

Коммерческие банки

Инновационные

Торговые

Ипотечные

Биржевые

Земельные

Страховые

Залоговые

Трастовые

Конверсионные

Функции Коммерческих Банков

Привлечение временно свободных денежных средств;

Предоставление ссуд;

Осуществление денежных

Функции Коммерческих Банков

Привлечение временно свободных денежных средств;

Предоставление ссуд;

Осуществление денежных

Создание денег коммерческими банками

Коммерческие банки создают безналичные деньги.

Создание денег осуществляется в

Создание денег коммерческими банками

Коммерческие банки создают безналичные деньги.

Создание денег осуществляется в

Основные операции коммерческих банков:

вклады

Пассивные

Активные

кредитные, фондовые, валютные

Основные операции коммерческих банков:

вклады

Пассивные

Активные

кредитные, фондовые, валютные

Вклады

до востребования

срочные

Объектами таких операций являются депозиты – суммы

Вклады

до востребования

срочные

Объектами таких операций являются депозиты – суммы

Виды депозитов:

внесенные

владельцами

сбережений

созданные банком при

предоставлении

кредитов

Виды депозитов:

внесенные

владельцами

сбережений

созданные банком при

предоставлении

кредитов

Депозитный (сберегательный) сертификат

Депозитный сертификат — ценная бумага, удостоверяющая сумму вклада, внесенного

Депозитный (сберегательный) сертификат

Депозитный сертификат — ценная бумага, удостоверяющая сумму вклада, внесенного

.

.

Сберегательные и срочные вклады

Сберегательный счёт – это бессрочный денежный вклад, который

Сберегательные и срочные вклады

Сберегательный счёт – это бессрочный денежный вклад, который

Кредит

- соглашение между банком и тем, кто одалживает у него

Кредит

- соглашение между банком и тем, кто одалживает у него

Банки

Население

Кредиты 4.4 трлн. руб.

+5.4 трлн. руб.

Депозиты, включая ПБОЮЛ и физлиц-нерезидентов 9.8

Банки

Население

Кредиты 4.4 трлн. руб.

+5.4 трлн. руб.

Депозиты, включая ПБОЮЛ и физлиц-нерезидентов 9.8

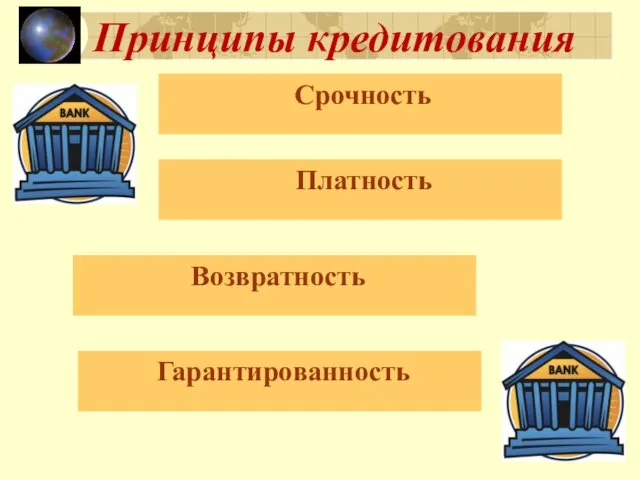

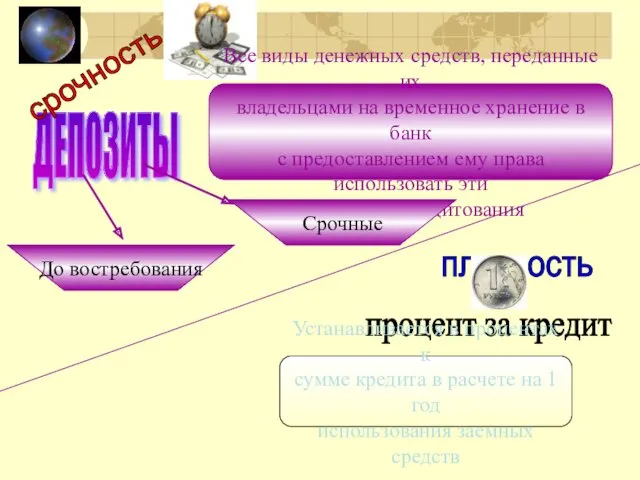

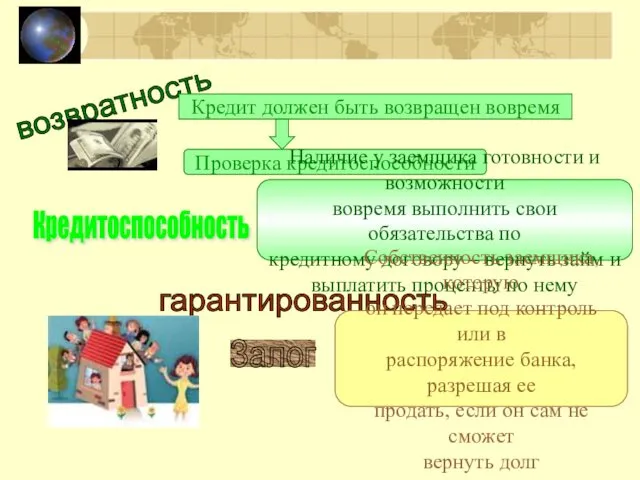

Принципы кредитования

Срочность

Платность

Возвратность

Гарантированность

Принципы кредитования

Срочность

Платность

Возвратность

Гарантированность

ДЕПОЗИТЫ

Все виды денежных средств, переданные их

владельцами на временное хранение

ДЕПОЗИТЫ

Все виды денежных средств, переданные их

владельцами на временное хранение

возвратность

Кредит должен быть возвращен вовремя

Проверка кредитоспособности

Кредитоспособность

Наличие у заемщика готовности

возвратность

Кредит должен быть возвращен вовремя

Проверка кредитоспособности

Кредитоспособность

Наличие у заемщика готовности

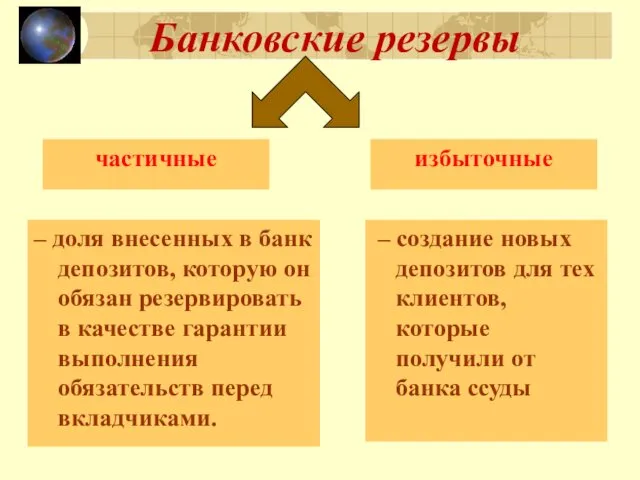

Банковские резервы

частичные

избыточные

– доля внесенных в банк депозитов, которую он

Банковские резервы

частичные

избыточные

– доля внесенных в банк депозитов, которую он

Упражнение

«Спрос на заемные деньги в классе»

Упражнение

«Спрос на заемные деньги в классе»

Экономическая лаборатория

Экономическая лаборатория

Вопрос

Почему банку, в котором вкладчики держат деньги только на депозитах

Вопрос

Почему банку, в котором вкладчики держат деньги только на депозитах

Вопрос

Почему банки требуют от заемщиков «прозрачности» всей финансово-экономической информации, кроме

Вопрос

Почему банки требуют от заемщиков «прозрачности» всей финансово-экономической информации, кроме

Вопрос

Почему чрезмерное развитие наличного денежного обращения в России суживает возможности

Вопрос

Почему чрезмерное развитие наличного денежного обращения в России суживает возможности

Вопрос

Почему в банках возникают избыточные резервы денег?

Или

На чем зарабатывают

Вопрос

Почему в банках возникают избыточные резервы денег?

Или

На чем зарабатывают

Простые проценты. Декурсивный и антисипативный способы начисления процентов. Логика финансовой операции наращения

Простые проценты. Декурсивный и антисипативный способы начисления процентов. Логика финансовой операции наращения Өтімділік түсінігі және баланстың өтімділігі

Өтімділік түсінігі және баланстың өтімділігі Оценка финансовой деятельности организации

Оценка финансовой деятельности организации Учет операций на расчетном счете

Учет операций на расчетном счете Методы оценки финансового состояния предприятия

Методы оценки финансового состояния предприятия Chapter 4. The Time Value of Money

Chapter 4. The Time Value of Money Оценка финансового состояния организации (на примере ООО Агромашснаб г. Черкесска)

Оценка финансового состояния организации (на примере ООО Агромашснаб г. Черкесска) Налоговый контроль в РФ

Налоговый контроль в РФ Пассивные операции коммерческих банков и перспективы их развития

Пассивные операции коммерческих банков и перспективы их развития Тікелей инвестиция

Тікелей инвестиция Страхование урожая с государственной поддержкой

Страхование урожая с государственной поддержкой Компания Ренессанс life & pensions. Создай свое будущее

Компания Ренессанс life & pensions. Создай свое будущее Финансы, как экономическая категория

Финансы, как экономическая категория Федеральный закон О центральном банке Российской Федерации (Банке России)

Федеральный закон О центральном банке Российской Федерации (Банке России) Формы оплаты труда. Лекция 8

Формы оплаты труда. Лекция 8 Финансовые инструменты

Финансовые инструменты Моделі олігополістічного ціноутворення

Моделі олігополістічного ціноутворення Торговля волатильностью на различных рынках

Торговля волатильностью на различных рынках Організація праці персоналу, зайнятого бухгалтерським обліком, контролем та аналізом

Організація праці персоналу, зайнятого бухгалтерським обліком, контролем та аналізом Метод Ринга при частичном возмещении капитала. (Лекция 6)

Метод Ринга при частичном возмещении капитала. (Лекция 6) Денежная система и ее структура. Типы денежных систем. Измерение денежной массы

Денежная система и ее структура. Типы денежных систем. Измерение денежной массы Креативна Європа. Програма ЄС, спрямована на підтримку культурного, креативного та аудіовізуального секторів

Креативна Європа. Програма ЄС, спрямована на підтримку культурного, креативного та аудіовізуального секторів Индивидуальный лицевой счет застрахованного лица

Индивидуальный лицевой счет застрахованного лица Управление основными и оборотными средствами предприятия

Управление основными и оборотными средствами предприятия Оценка и управление финансовыми результатами деятельности предприятия в действующем правовом поле

Оценка и управление финансовыми результатами деятельности предприятия в действующем правовом поле Добровольное медицинское страхование Росгосстрах

Добровольное медицинское страхование Росгосстрах Недвижимость в Ивановской области по программе сельская ипотека

Недвижимость в Ивановской области по программе сельская ипотека Трансмиссионный механизм денежно-кредитной политики центрального банка

Трансмиссионный механизм денежно-кредитной политики центрального банка