- Управление основными и оборотными средствами предприятия

Содержание

- 2. Основные средства первоначальная стоимость более 40 000 рублей (бухучет) 100 000 рублей (налоговый учет) переносят свою

- 3. Основные средства По назначению и сфере применения: - основные производственные средства; - основные непроизводственные средства. Классификация

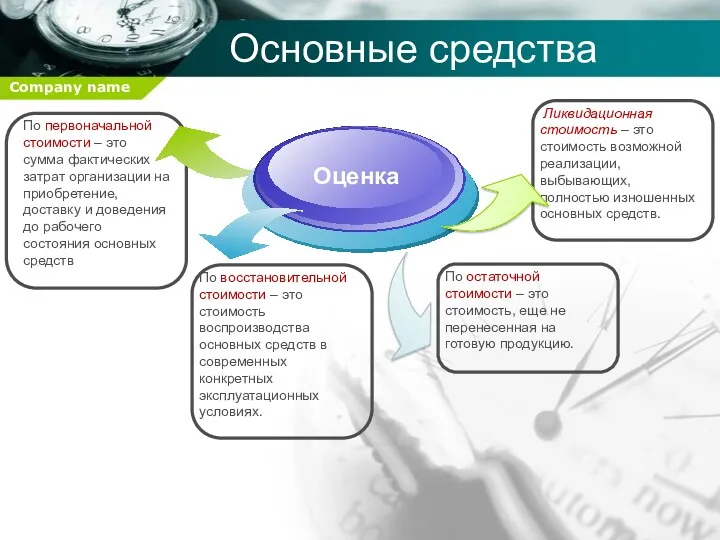

- 4. Основные средства По первоначальной стоимости – это сумма фактических затрат организации на приобретение, доставку и доведения

- 5. Износ основных средств

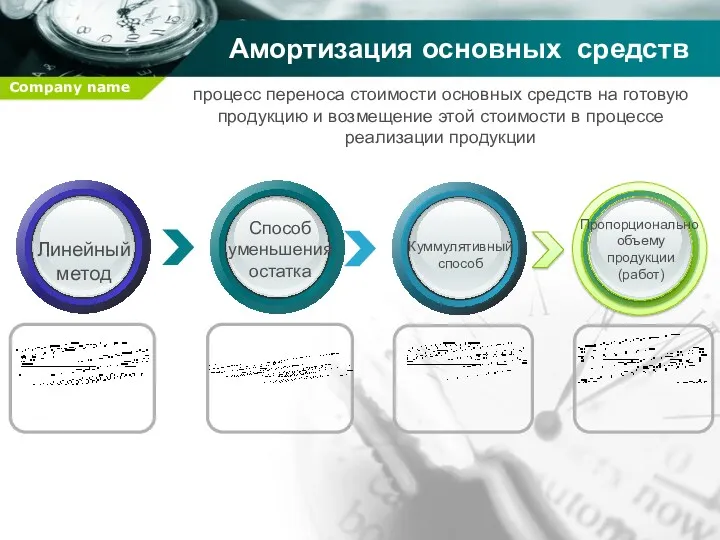

- 6. Амортизация основных средств Линейный метод Способ уменьшения остатка Куммулятивный способ процесс переноса стоимости основных средств на

- 7. Показатели наличия, движения и эффективности использования основных средств Коэффициент поступления (ввода) основных средств Коэффициент выбытия основных

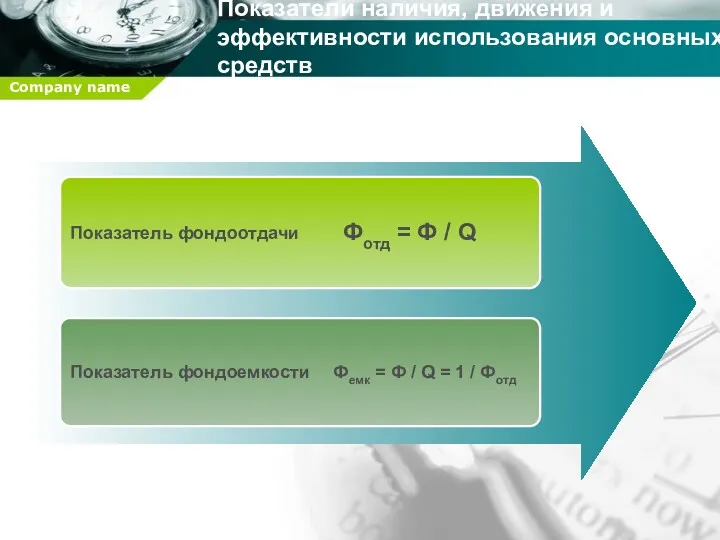

- 8. Показатели наличия, движения и эффективности использования основных средств Показатель фондоотдачи Показатель фондоемкости Фотд = Ф /

- 9. Нематериальные активы Ноу-хау Полезные модели Товарные знаки и товарные марки Изобретения (патенты) Программное обеспечение Деловая репутация

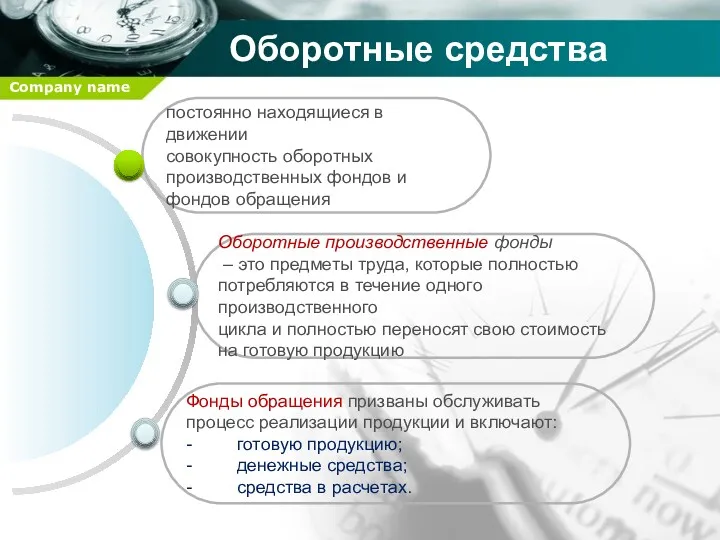

- 10. Оборотные средства Оборотные производственные фонды – это предметы труда, которые полностью потребляются в течение одного производственного

- 11. Оборотные средства Материально-производственные запасы - сырье, основные материалы, покупные полуфабрикаты и комплектующие изделия; - вспомогательные материалы;

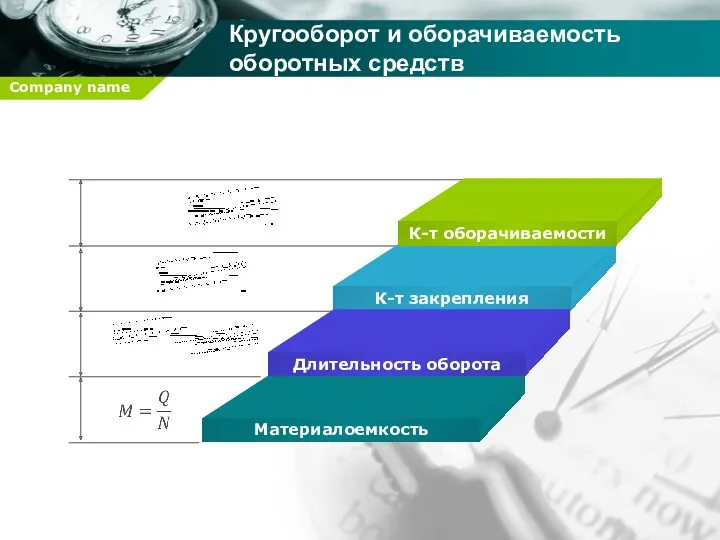

- 12. Кругооборот и оборачиваемость оборотных средств

- 13. Кругооборот и оборачиваемость оборотных средств

- 15. Скачать презентацию

Основные средства

первоначальная стоимость более 40 000 рублей (бухучет)

100 000 рублей (налоговый

Основные средства

первоначальная стоимость более 40 000 рублей (бухучет)

100 000 рублей (налоговый

Основные средства

По назначению и сфере применения:

- основные производственные средства;

- основные непроизводственные

Основные средства

По назначению и сфере применения:

- основные производственные средства;

- основные непроизводственные

Основные средства

По первоначальной стоимости – это сумма фактических затрат организации на

Основные средства

По первоначальной стоимости – это сумма фактических затрат организации на

Износ основных средств

Износ основных средств

Амортизация основных средств

Линейный

метод

Способ

уменьшения

остатка

Куммулятивный

способ

процесс переноса стоимости основных средств на готовую

Амортизация основных средств

Линейный

метод

Способ

уменьшения

остатка

Куммулятивный

способ

процесс переноса стоимости основных средств на готовую

Показатели наличия, движения и эффективности использования основных средств

Коэффициент поступления (ввода)

основных средств

Коэффициент

Показатели наличия, движения и эффективности использования основных средств

Коэффициент поступления (ввода)

основных средств

Коэффициент

Показатели наличия, движения и эффективности использования основных средств

Показатель фондоотдачи

Показатель фондоемкости

Фотд = Ф

Показатели наличия, движения и эффективности использования основных средств

Показатель фондоотдачи

Показатель фондоемкости

Фотд = Ф

Нематериальные активы

Ноу-хау

Полезные модели

Товарные знаки и товарные марки

Изобретения (патенты)

Программное обеспечение

Деловая репутация

Нематериальные активы

Ноу-хау

Полезные модели

Товарные знаки и товарные марки

Изобретения (патенты)

Программное обеспечение

Деловая репутация

Оборотные средства

Оборотные производственные фонды

– это предметы труда, которые полностью

потребляются в

Оборотные средства

Оборотные производственные фонды

– это предметы труда, которые полностью

потребляются в

Оборотные средства

Материально-производственные запасы

- сырье, основные материалы, покупные полуфабрикаты и комплектующие изделия;

-

Оборотные средства

Материально-производственные запасы

- сырье, основные материалы, покупные полуфабрикаты и комплектующие изделия;

-

Кругооборот и оборачиваемость оборотных средств

Кругооборот и оборачиваемость оборотных средств

Кругооборот и оборачиваемость оборотных средств

Кругооборот и оборачиваемость оборотных средств

Тау самал'' тұрғын үй кешенінің электрэнергетикасы шығынын төмендетуді есептеу мен саралау

Тау самал'' тұрғын үй кешенінің электрэнергетикасы шығынын төмендетуді есептеу мен саралау Акцизы. Плательщики акциза

Акцизы. Плательщики акциза Фондовый рынок

Фондовый рынок Налоги и налогообложение

Налоги и налогообложение Кредиты и рассрочки

Кредиты и рассрочки Бюджетирование проекта. Основы фандрайзинга

Бюджетирование проекта. Основы фандрайзинга Анализ имущественного потенциала

Анализ имущественного потенциала Инвестиционная деятельность организации

Инвестиционная деятельность организации Учет выпуска и продажи готовой продукции

Учет выпуска и продажи готовой продукции The theory of exchange rate determination

The theory of exchange rate determination Cодержание электронной коммерции и электронного бизнеса

Cодержание электронной коммерции и электронного бизнеса Учёт материально-производственных запасов

Учёт материально-производственных запасов Поняття та економічна сутність інвестування

Поняття та економічна сутність інвестування Финансы государственного сектора экономики: понятие и структура

Финансы государственного сектора экономики: понятие и структура Администрация сельского поседения Сосновка. Об исполнении бюджета за 1 квартал 2023 г

Администрация сельского поседения Сосновка. Об исполнении бюджета за 1 квартал 2023 г Международный стандарт аудита 220. Контроль качества при проведении аудита финансовой отчетности

Международный стандарт аудита 220. Контроль качества при проведении аудита финансовой отчетности Понятие финансов и финансовой деятельности государства

Понятие финансов и финансовой деятельности государства Единый налог на вменённый доход для отдельных видов деятельности (ЕНВД)

Единый налог на вменённый доход для отдельных видов деятельности (ЕНВД) расходы

расходы Налоги и налогообложение

Налоги и налогообложение Почта Банк для СНТ

Почта Банк для СНТ Система права социального обеспечения. Общее понятие отрасли

Система права социального обеспечения. Общее понятие отрасли Затраты предприятия

Затраты предприятия Государственный кредит (государственные и муниципальные заимствования)

Государственный кредит (государственные и муниципальные заимствования) Валютный рынок FOREX. Технический анализ на рынке FOREX

Валютный рынок FOREX. Технический анализ на рынке FOREX Операции коммерческого банка с пластиковыми картами и их роль в обеспечении комплексного обслуживания клиентов

Операции коммерческого банка с пластиковыми картами и их роль в обеспечении комплексного обслуживания клиентов Доходы, расходы и прибыль организации

Доходы, расходы и прибыль организации Комплексная оценка эффективности финансовохозяйственной деятельности предприятия

Комплексная оценка эффективности финансовохозяйственной деятельности предприятия