- Международное движение инвестиций

Содержание

- 2. Движение капиталов и международная торговля - движущая сила глобализации Показатели интернационализации мировой экономики (трлн долл.)

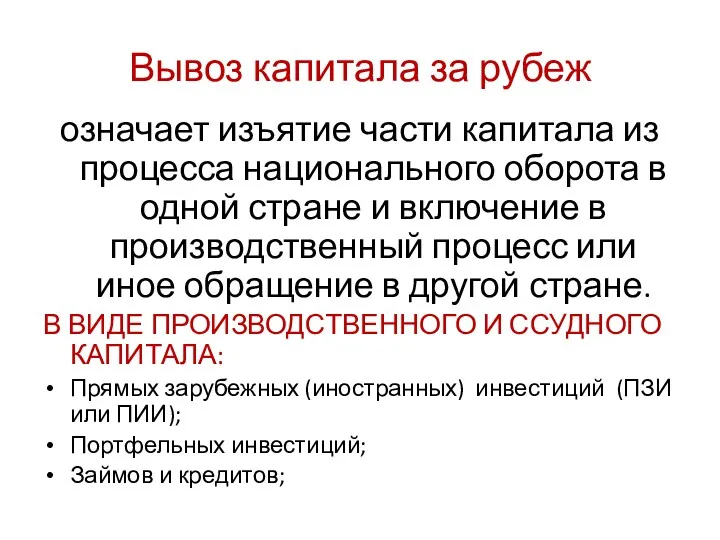

- 3. Вывоз капитала за рубеж означает изъятие части капитала из процесса национального оборота в одной стране и

- 4. ФОРМЫ ВЫВОЗА КАПИТАЛА

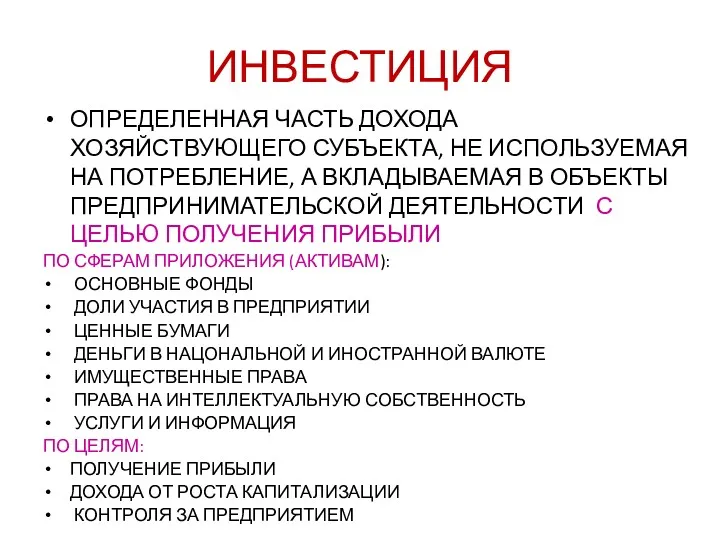

- 5. ИНВЕСТИЦИЯ ОПРЕДЕЛЕННАЯ ЧАСТЬ ДОХОДА ХОЗЯЙСТВУЮЩЕГО СУБЪЕКТА, НЕ ИСПОЛЬЗУЕМАЯ НА ПОТРЕБЛЕНИЕ, А ВКЛАДЫВАЕМАЯ В ОБЪЕКТЫ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ

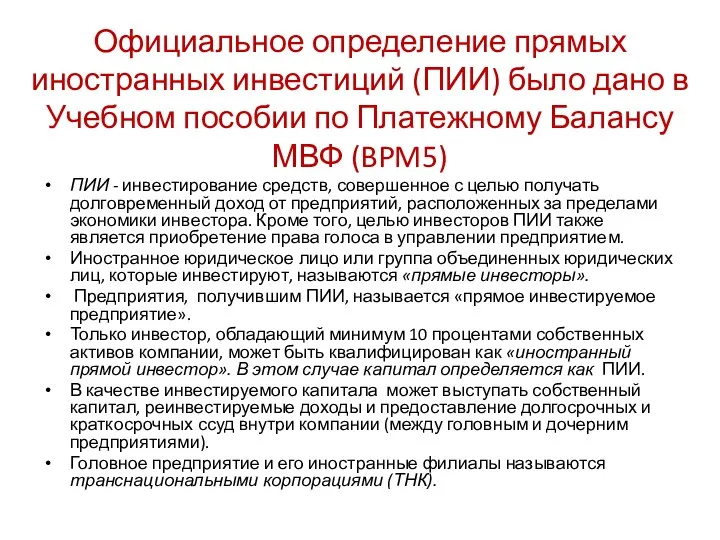

- 6. Официальное определение прямых иностранных инвестиций (ПИИ) было дано в Учебном пособии по Платежному Балансу МВФ (BPM5)

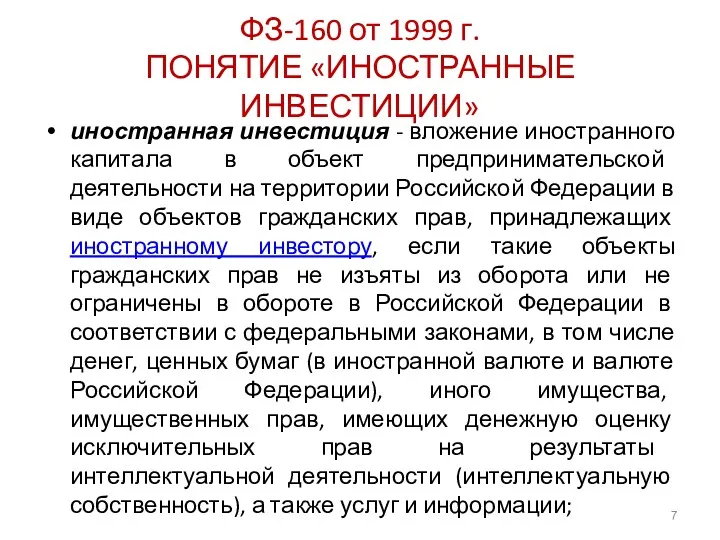

- 7. ФЗ-160 от 1999 г. ПОНЯТИЕ «ИНОСТРАННЫЕ ИНВЕСТИЦИИ» иностранная инвестиция - вложение иностранного капитала в объект предпринимательской

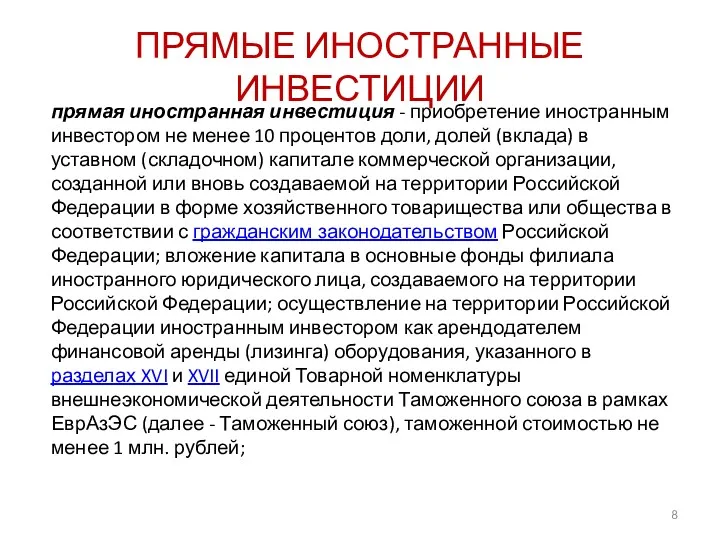

- 8. ПРЯМЫЕ ИНОСТРАННЫЕ ИНВЕСТИЦИИ прямая иностранная инвестиция - приобретение иностранным инвестором не менее 10 процентов доли, долей

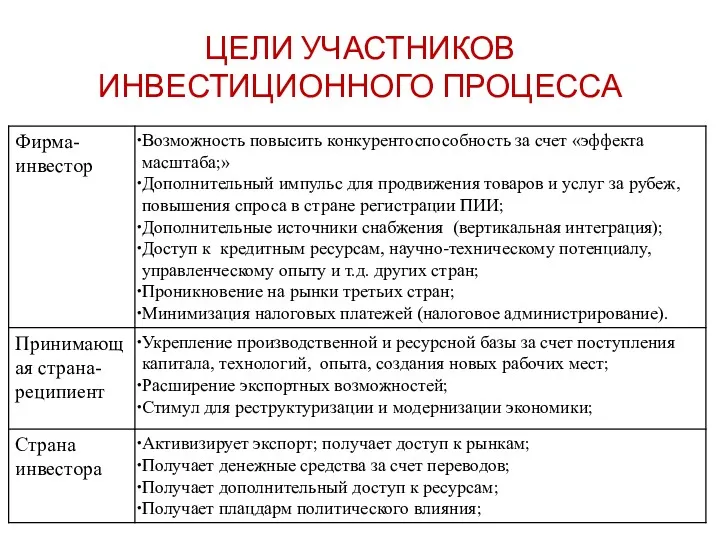

- 9. ЦЕЛИ УЧАСТНИКОВ ИНВЕСТИЦИОННОГО ПРОЦЕССА

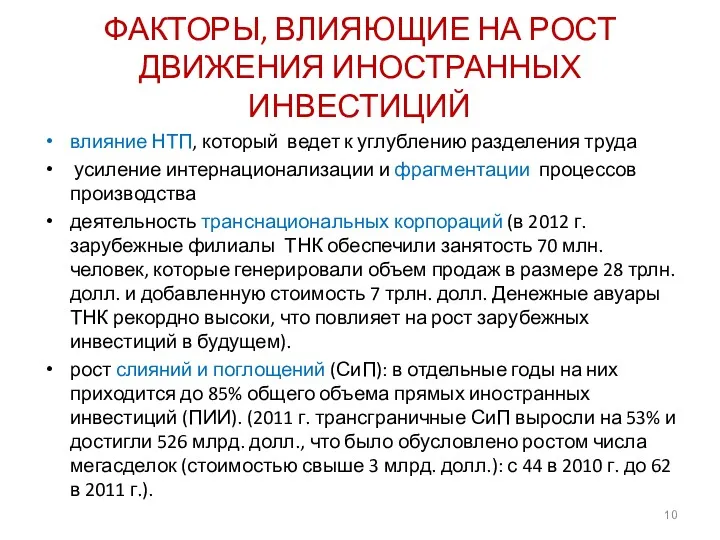

- 10. ФАКТОРЫ, ВЛИЯЮЩИЕ НА РОСТ ДВИЖЕНИЯ ИНОСТРАННЫХ ИНВЕСТИЦИЙ влияние НТП, который ведет к углублению разделения труда усиление

- 11. ИНВЕСТИЦИОННЫЙ КЛИМАТ ПОЛИТИЧЕСКАЯ ЭКОНОМИЧЕСКАЯ СТАБИЛЬНОСТЬ РАЗМЕР ВНУТРЕННЕГО РЫНКА НАЛИЧИЕ РЕСУРСОВ, В Т.Ч. - КАДРОВ НАЛОГОВОЕ ЗАКОНОДАТЕЛЬСТВО

- 12. ИНДЕКСЫ ИНВЕСТИЦИОННОЙ ПРИВЛЕКАТЕЛЬНОСТИ

- 13. Doing Business

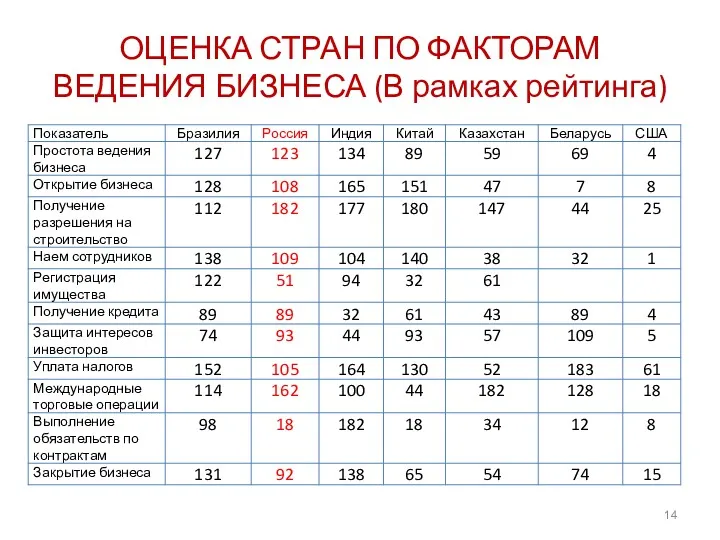

- 14. ОЦЕНКА СТРАН ПО ФАКТОРАМ ВЕДЕНИЯ БИЗНЕСА (В рамках рейтинга)

- 15. Индекс условий ведения бизнеса России в 2014 г.

- 16. Движение глобальных ПИИ, в текущих ценах, млрд долл.

- 18. Увеличение ввоза ПИИ в развивающиеся страны объясняется: Развитие НТП, результатом которого стали стандартизация производственных процессов, возможности

- 19. . Приток ПИИ: 20 стран-мировых лидеров, 2014 г., млрд долл.

- 20. ВЫВОЗ ПИИ ПО ГРУППАМ СТРАН

- 21. Отток ПИИ: 20 стран-мировых лидеров, млрд долл.

- 23. Динамика притока иностранных инвестиций в Россию и оттока российских инвестиций за рубеж (млн долл.)

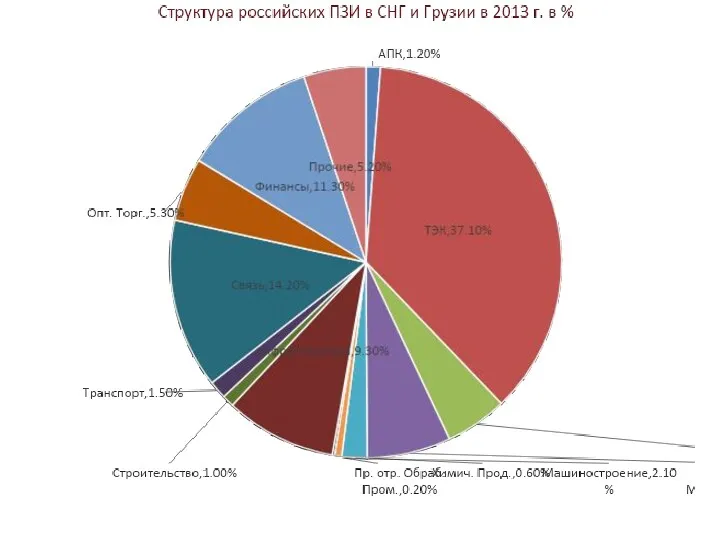

- 24. Российские инвестиции за рубежом 2013 г.

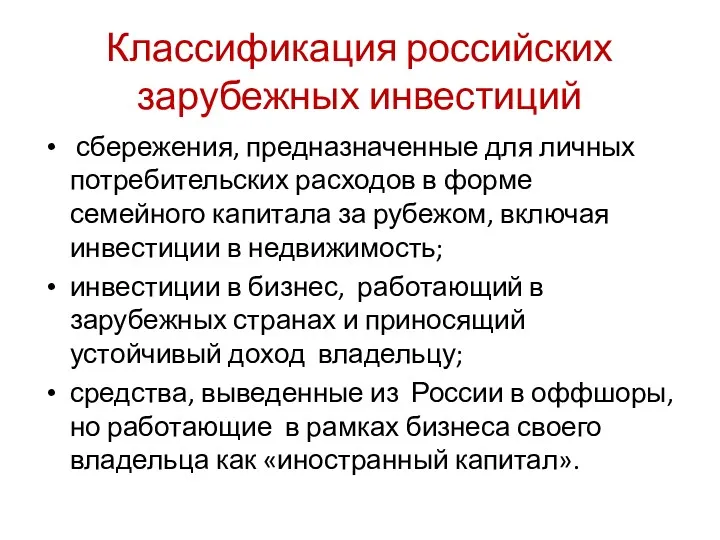

- 25. Классификация российских зарубежных инвестиций сбережения, предназначенные для личных потребительских расходов в форме семейного капитала за рубежом,

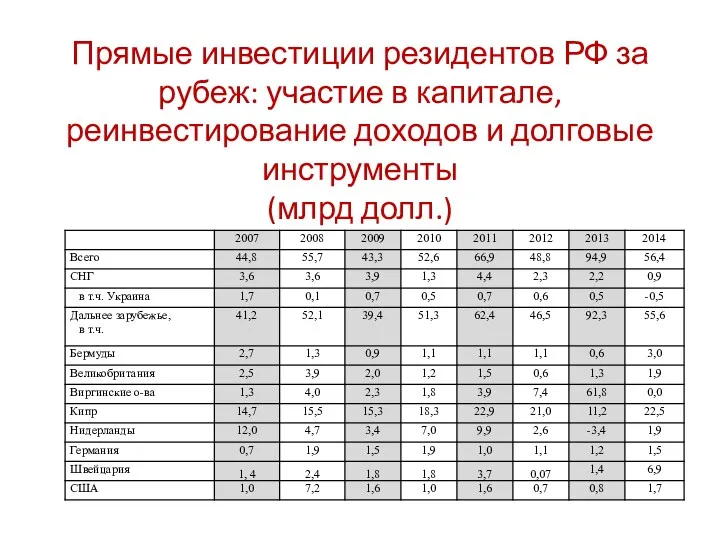

- 26. Прямые инвестиции резидентов РФ за рубеж: участие в капитале, реинвестирование доходов и долговые инструменты (млрд долл.)

- 27. Накопленные ПИИ стран-инвесторов в млрд долл. в 2013 г.: главный инвестор Россия

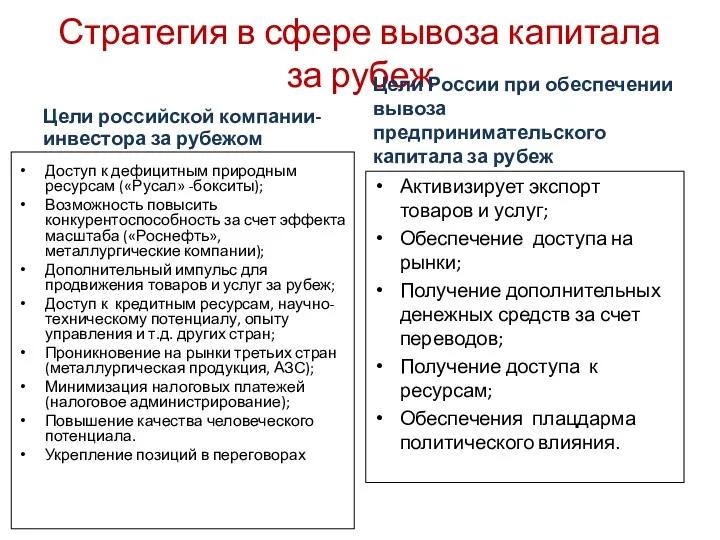

- 29. Стратегия в сфере вывоза капитала за рубеж Цели российской компании-инвестора за рубежом Доступ к дефицитным природным

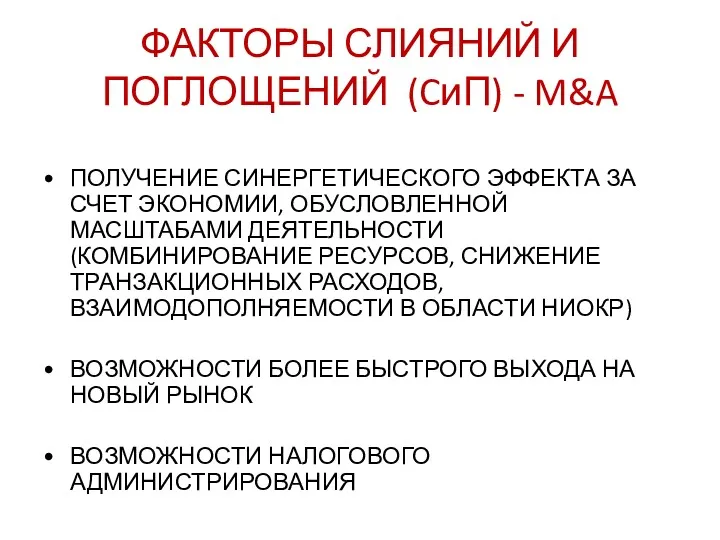

- 30. ФАКТОРЫ СЛИЯНИЙ И ПОГЛОЩЕНИЙ (CиП) - M&A ПОЛУЧЕНИЕ СИНЕРГЕТИЧЕСКОГО ЭФФЕКТА ЗА СЧЕТ ЭКОНОМИИ, ОБУСЛОВЛЕННОЙ МАСШТАБАМИ ДЕЯТЕЛЬНОСТИ

- 31. Наиболее крупные международные операции по слиянию и поглощению с участием российского капитала в 2005-2014 гг.

- 32. ТРАНСНАЦИОНАЛЬНЫЕ КОРПОРАЦИИ

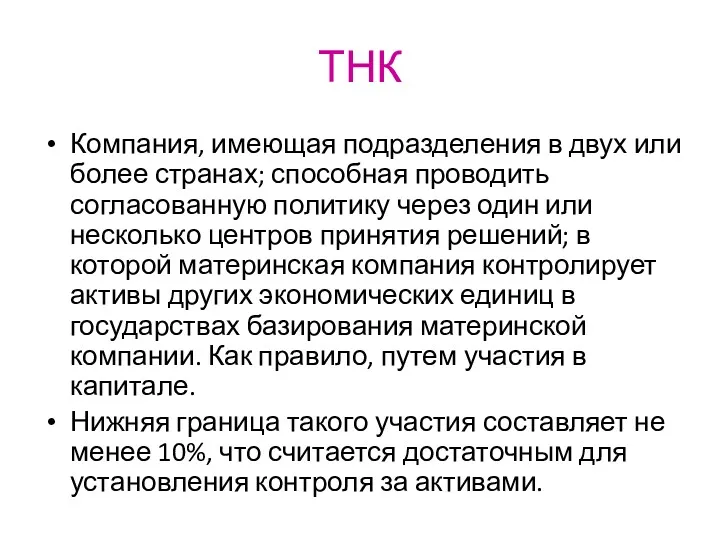

- 33. ТНК Компания, имеющая подразделения в двух или более странах; способная проводить согласованную политику через один или

- 34. Отдельные показатели деятельности ТНК 1990-2012 гг. стоимостной объем в текущих ценах, в млрд долл.

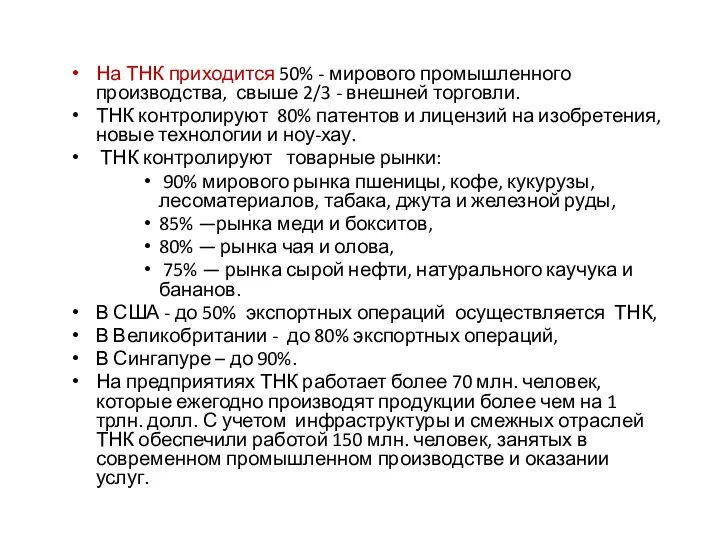

- 35. На ТНК приходится 50% - мирового промышленного производства, свыше 2/3 - внешней торговли. ТНК контролируют 80%

- 36. КРУПНЕЙШИЕ ТНК МИРА в 2011 г. млрд. долл. Fortune

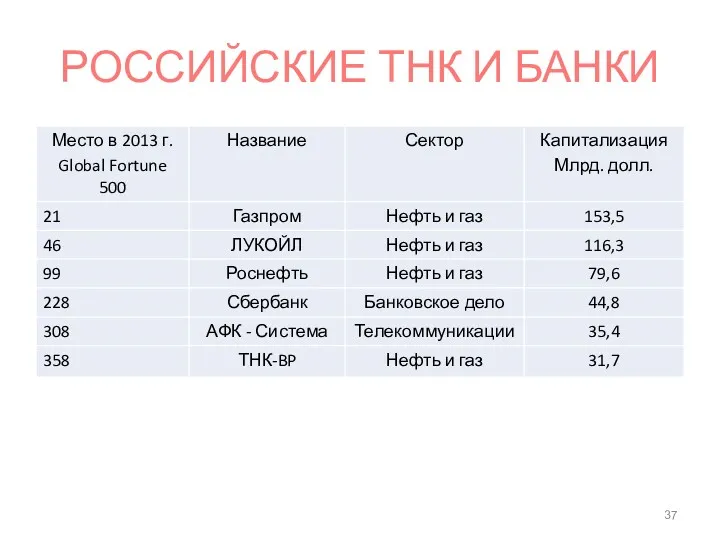

- 37. РОССИЙСКИЕ ТНК И БАНКИ

- 38. КРУПНЕЙШИЕ БРЕНДЫ

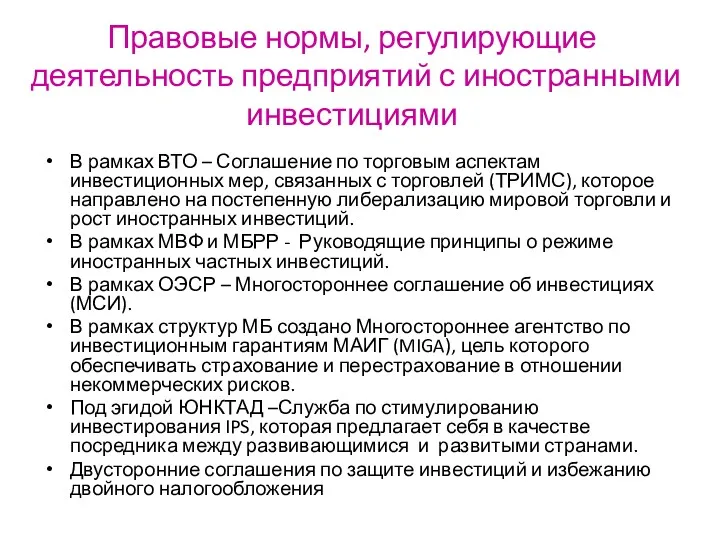

- 39. Правовые нормы, регулирующие деятельность предприятий с иностранными инвестициями В рамках ВТО – Соглашение по торговым аспектам

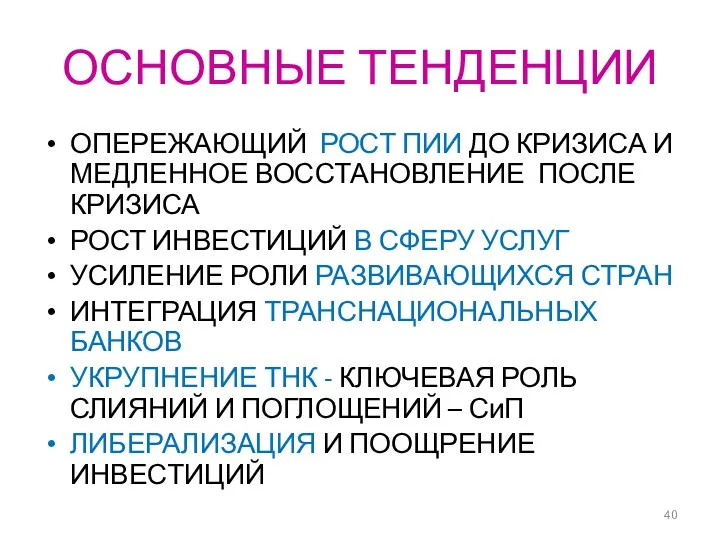

- 40. ОСНОВНЫЕ ТЕНДЕНЦИИ ОПЕРЕЖАЮЩИЙ РОСТ ПИИ ДО КРИЗИСА И МЕДЛЕННОЕ ВОССТАНОВЛЕНИЕ ПОСЛЕ КРИЗИСА РОСТ ИНВЕСТИЦИЙ В СФЕРУ

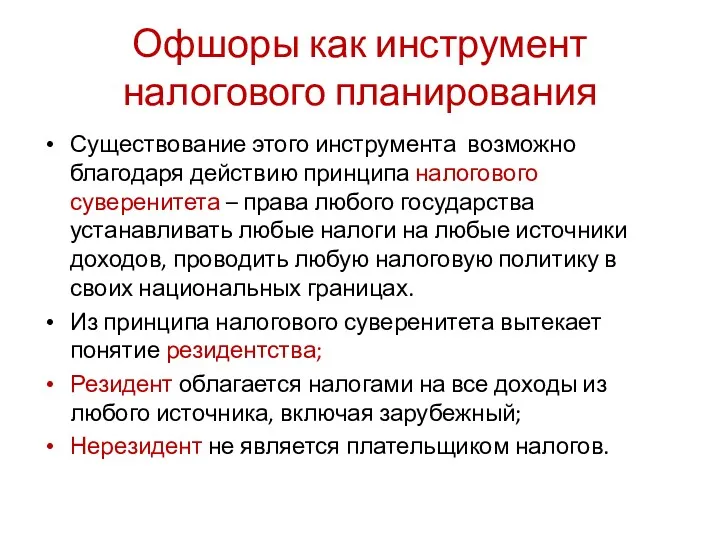

- 41. Офшоры как инструмент налогового планирования Существование этого инструмента возможно благодаря действию принципа налогового суверенитета – права

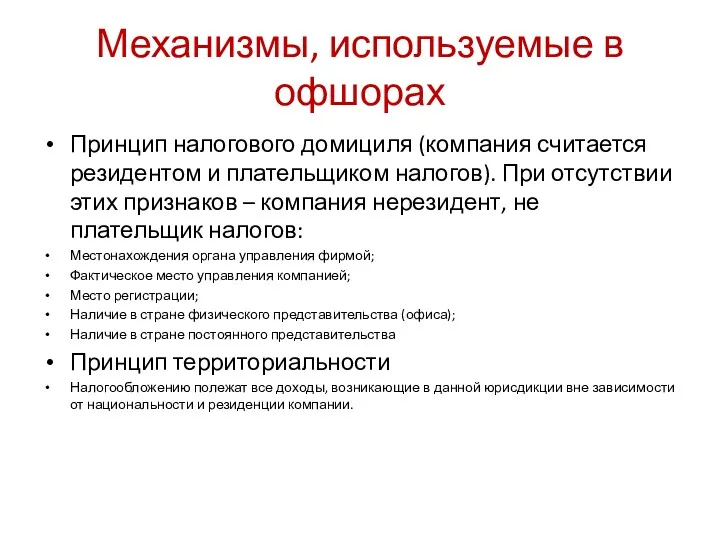

- 42. Механизмы, используемые в офшорах Принцип налогового домициля (компания считается резидентом и плательщиком налогов). При отсутствии этих

- 43. ХАРАКТЕРИСТИКИ ОФШОРНОЙ КОМПАНИИ ВЛАДЕЛЬЦЫ КОМПАНИЙ НЕ МОГУТ БЫТЬ РЕЗИДЕНТАМИ ОФФШОРНОЙ ЮРИСДИКЦИИ; ОФФШОРНАЯ КОМПАНИЯ НЕ ИМЕЕТ ПРАВА

- 44. В оффшорной зоне: упрощён и ускорен процесс регистрации нерезидентов, при котором уплачивается чисто символическая сумма (например,

- 45. 70 ОФФШОРНЫХ ЮРИСДИКЦИЙ Ангилья Княжество Андорра Антигуа и Барбуда Аруба Содружество Багамы Королевство Бахрейн Белиз Бермуды

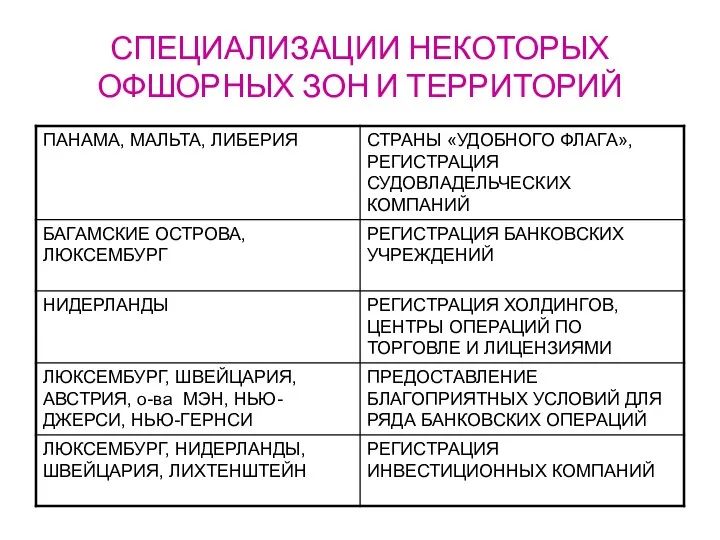

- 48. СПЕЦИАЛИЗАЦИИ НЕКОТОРЫХ ОФШОРНЫХ ЗОН И ТЕРРИТОРИЙ

- 50. Скачать презентацию

Движение капиталов и международная торговля - движущая сила глобализации

Показатели интернационализации мировой

Движение капиталов и международная торговля - движущая сила глобализации Показатели интернационализации мировой

Вывоз капитала за рубеж

означает изъятие части капитала из процесса национального

Вывоз капитала за рубеж

означает изъятие части капитала из процесса национального

ФОРМЫ ВЫВОЗА КАПИТАЛА

ФОРМЫ ВЫВОЗА КАПИТАЛА

ИНВЕСТИЦИЯ

ОПРЕДЕЛЕННАЯ ЧАСТЬ ДОХОДА ХОЗЯЙСТВУЮЩЕГО СУБЪЕКТА, НЕ ИСПОЛЬЗУЕМАЯ НА ПОТРЕБЛЕНИЕ, А ВКЛАДЫВАЕМАЯ

ИНВЕСТИЦИЯ

ОПРЕДЕЛЕННАЯ ЧАСТЬ ДОХОДА ХОЗЯЙСТВУЮЩЕГО СУБЪЕКТА, НЕ ИСПОЛЬЗУЕМАЯ НА ПОТРЕБЛЕНИЕ, А ВКЛАДЫВАЕМАЯ

Официальное определение прямых иностранных инвестиций (ПИИ) было дано в Учебном пособии

Официальное определение прямых иностранных инвестиций (ПИИ) было дано в Учебном пособии

ФЗ-160 от 1999 г.

ПОНЯТИЕ «ИНОСТРАННЫЕ ИНВЕСТИЦИИ»

иностранная инвестиция - вложение иностранного

ФЗ-160 от 1999 г.

ПОНЯТИЕ «ИНОСТРАННЫЕ ИНВЕСТИЦИИ»

иностранная инвестиция - вложение иностранного

ПРЯМЫЕ ИНОСТРАННЫЕ ИНВЕСТИЦИИ

прямая иностранная инвестиция - приобретение иностранным инвестором не менее

ПРЯМЫЕ ИНОСТРАННЫЕ ИНВЕСТИЦИИ

прямая иностранная инвестиция - приобретение иностранным инвестором не менее

ЦЕЛИ УЧАСТНИКОВ ИНВЕСТИЦИОННОГО ПРОЦЕССА

ЦЕЛИ УЧАСТНИКОВ ИНВЕСТИЦИОННОГО ПРОЦЕССА

ФАКТОРЫ, ВЛИЯЮЩИЕ НА РОСТ ДВИЖЕНИЯ ИНОСТРАННЫХ ИНВЕСТИЦИЙ

влияние НТП, который ведет к

ФАКТОРЫ, ВЛИЯЮЩИЕ НА РОСТ ДВИЖЕНИЯ ИНОСТРАННЫХ ИНВЕСТИЦИЙ

влияние НТП, который ведет к

ИНВЕСТИЦИОННЫЙ

КЛИМАТ

ПОЛИТИЧЕСКАЯ

ЭКОНОМИЧЕСКАЯ

СТАБИЛЬНОСТЬ

РАЗМЕР

ВНУТРЕННЕГО

РЫНКА

НАЛИЧИЕ РЕСУРСОВ, В Т.Ч. - КАДРОВ

НАЛОГОВОЕ

ЗАКОНОДАТЕЛЬСТВО

КУЛЬТУРНЫЕ

ИНВЕСТИЦИОННЫЙ

КЛИМАТ

ПОЛИТИЧЕСКАЯ

ЭКОНОМИЧЕСКАЯ

СТАБИЛЬНОСТЬ

РАЗМЕР

ВНУТРЕННЕГО

РЫНКА

НАЛИЧИЕ РЕСУРСОВ, В Т.Ч. - КАДРОВ

НАЛОГОВОЕ

ЗАКОНОДАТЕЛЬСТВО

КУЛЬТУРНЫЕ

ИНДЕКСЫ ИНВЕСТИЦИОННОЙ

ПРИВЛЕКАТЕЛЬНОСТИ

ИНДЕКСЫ ИНВЕСТИЦИОННОЙ

ПРИВЛЕКАТЕЛЬНОСТИ

Doing Business

Doing Business

ОЦЕНКА СТРАН ПО ФАКТОРАМ ВЕДЕНИЯ БИЗНЕСА (В рамках рейтинга)

ОЦЕНКА СТРАН ПО ФАКТОРАМ ВЕДЕНИЯ БИЗНЕСА (В рамках рейтинга)

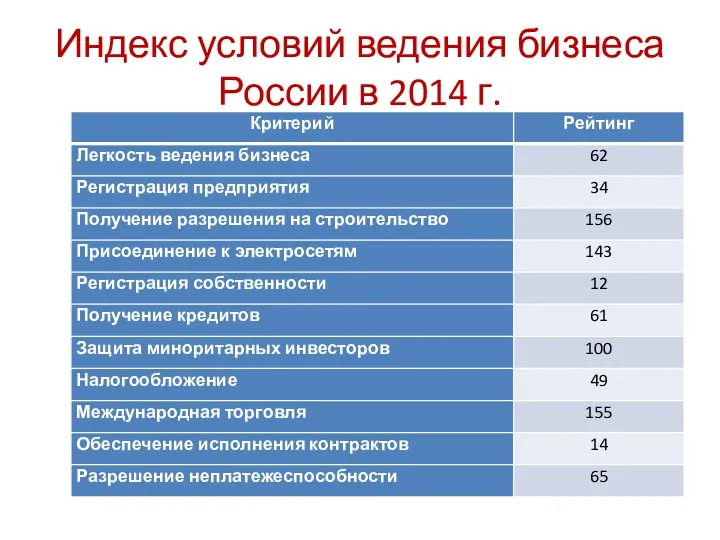

Индекс условий ведения бизнеса России в 2014 г.

Индекс условий ведения бизнеса России в 2014 г.

Движение глобальных ПИИ, в текущих ценах, млрд долл.

Движение глобальных ПИИ, в текущих ценах, млрд долл.

Увеличение ввоза ПИИ в развивающиеся страны объясняется:

Развитие НТП, результатом которого стали

Увеличение ввоза ПИИ в развивающиеся страны объясняется:

Развитие НТП, результатом которого стали

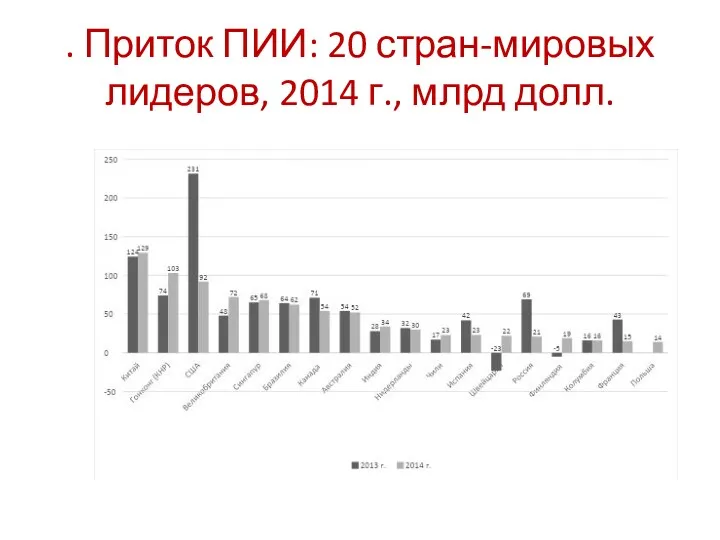

. Приток ПИИ: 20 стран-мировых лидеров, 2014 г., млрд долл.

. Приток ПИИ: 20 стран-мировых лидеров, 2014 г., млрд долл.

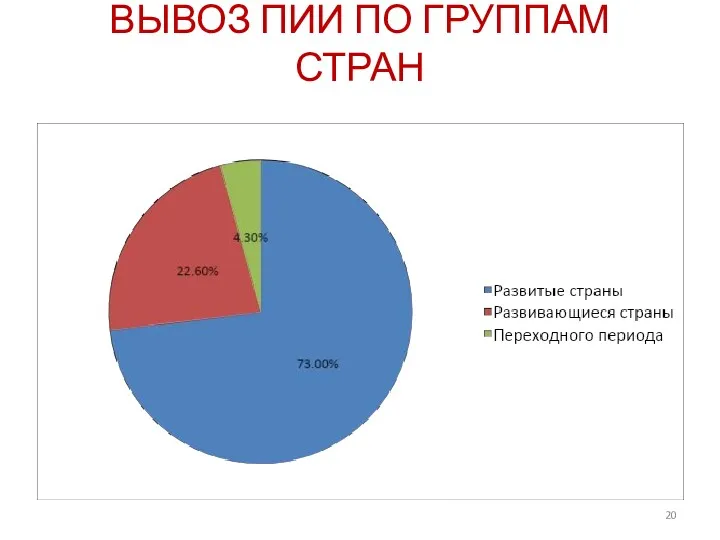

ВЫВОЗ ПИИ ПО ГРУППАМ СТРАН

ВЫВОЗ ПИИ ПО ГРУППАМ СТРАН

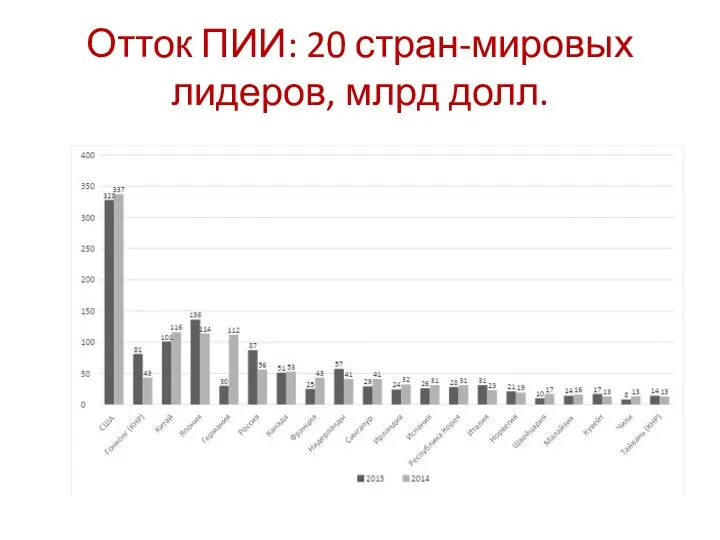

Отток ПИИ: 20 стран-мировых лидеров, млрд долл.

Отток ПИИ: 20 стран-мировых лидеров, млрд долл.

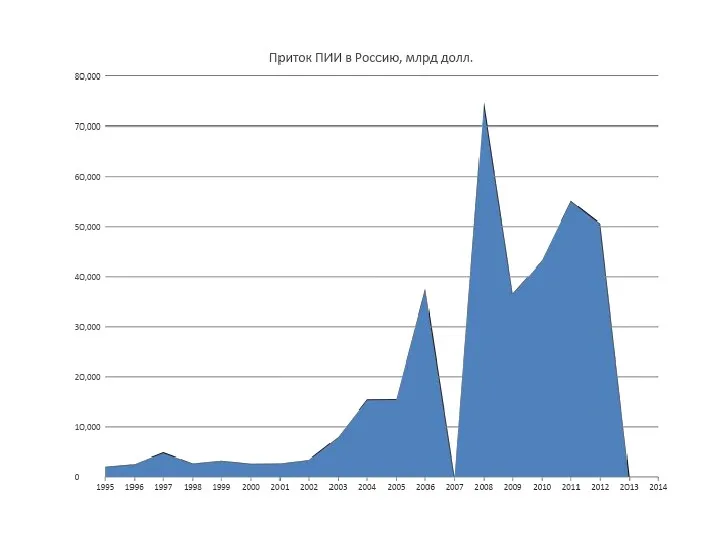

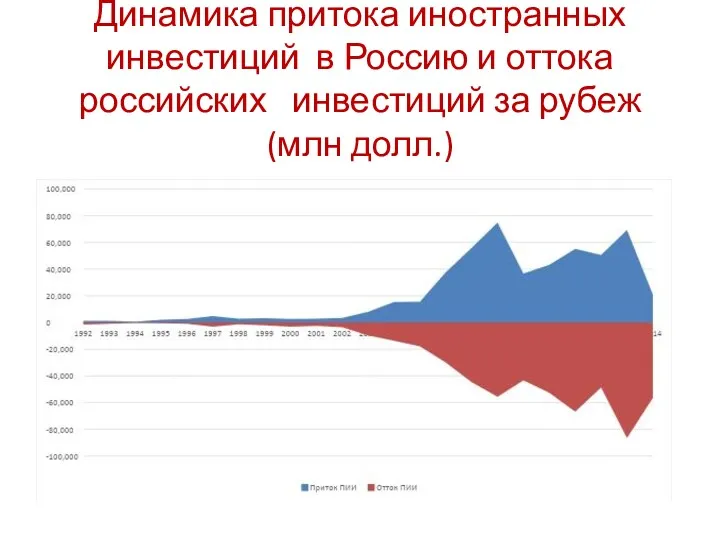

Динамика притока иностранных инвестиций в Россию и оттока российских инвестиций за

Динамика притока иностранных инвестиций в Россию и оттока российских инвестиций за

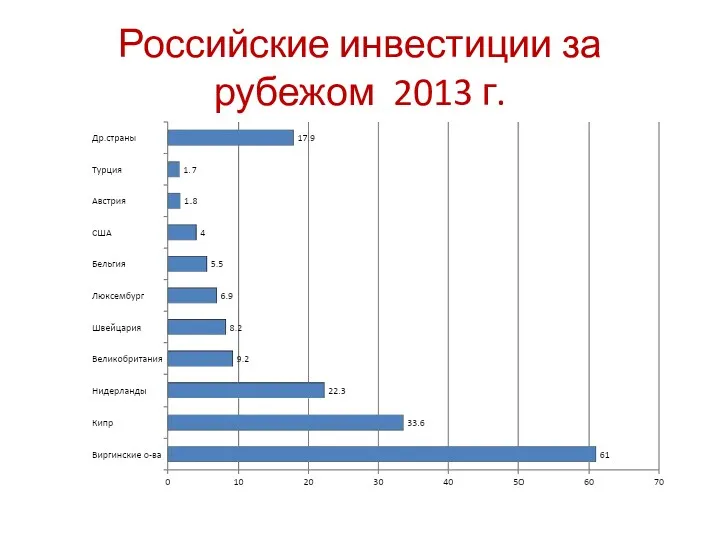

Российские инвестиции за рубежом 2013 г.

Российские инвестиции за рубежом 2013 г.

Классификация российских зарубежных инвестиций

сбережения, предназначенные для личных потребительских расходов в

Классификация российских зарубежных инвестиций

сбережения, предназначенные для личных потребительских расходов в

Прямые инвестиции резидентов РФ за рубеж: участие в капитале, реинвестирование доходов

Прямые инвестиции резидентов РФ за рубеж: участие в капитале, реинвестирование доходов

Накопленные ПИИ стран-инвесторов в млрд долл. в 2013 г.: главный инвестор

Накопленные ПИИ стран-инвесторов в млрд долл. в 2013 г.: главный инвестор

Стратегия в сфере вывоза капитала за рубеж

Цели российской компании-инвестора за рубежом

Доступ

Стратегия в сфере вывоза капитала за рубеж

Цели российской компании-инвестора за рубежом

Доступ

ФАКТОРЫ СЛИЯНИЙ И ПОГЛОЩЕНИЙ (CиП) - M&A

ПОЛУЧЕНИЕ СИНЕРГЕТИЧЕСКОГО ЭФФЕКТА ЗА СЧЕТ

ФАКТОРЫ СЛИЯНИЙ И ПОГЛОЩЕНИЙ (CиП) - M&A

ПОЛУЧЕНИЕ СИНЕРГЕТИЧЕСКОГО ЭФФЕКТА ЗА СЧЕТ

Наиболее крупные международные операции по слиянию и поглощению с участием российского

Наиболее крупные международные операции по слиянию и поглощению с участием российского

ТРАНСНАЦИОНАЛЬНЫЕ КОРПОРАЦИИ

ТРАНСНАЦИОНАЛЬНЫЕ КОРПОРАЦИИ

ТНК

Компания, имеющая подразделения в двух или более странах; способная проводить согласованную

ТНК

Компания, имеющая подразделения в двух или более странах; способная проводить согласованную

Отдельные показатели деятельности ТНК 1990-2012 гг.

стоимостной объем в текущих ценах, в

Отдельные показатели деятельности ТНК 1990-2012 гг. стоимостной объем в текущих ценах, в

На ТНК приходится 50% - мирового промышленного производства, свыше 2/3 -

КРУПНЕЙШИЕ ТНК МИРА в 2011 г. млрд. долл. Fortune

КРУПНЕЙШИЕ ТНК МИРА в 2011 г. млрд. долл. Fortune

РОССИЙСКИЕ ТНК И БАНКИ

РОССИЙСКИЕ ТНК И БАНКИ

КРУПНЕЙШИЕ БРЕНДЫ

КРУПНЕЙШИЕ БРЕНДЫ

Правовые нормы, регулирующие деятельность предприятий с иностранными инвестициями

В рамках ВТО –

Правовые нормы, регулирующие деятельность предприятий с иностранными инвестициями

В рамках ВТО –

ОСНОВНЫЕ ТЕНДЕНЦИИ

ОПЕРЕЖАЮЩИЙ РОСТ ПИИ ДО КРИЗИСА И МЕДЛЕННОЕ ВОССТАНОВЛЕНИЕ ПОСЛЕ КРИЗИСА

РОСТ

ОСНОВНЫЕ ТЕНДЕНЦИИ

ОПЕРЕЖАЮЩИЙ РОСТ ПИИ ДО КРИЗИСА И МЕДЛЕННОЕ ВОССТАНОВЛЕНИЕ ПОСЛЕ КРИЗИСА

РОСТ

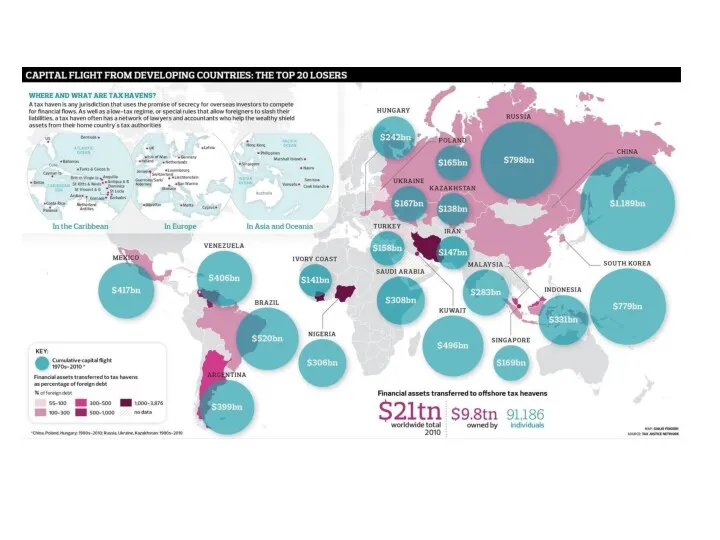

Офшоры как инструмент налогового планирования

Существование этого инструмента возможно благодаря действию принципа

Офшоры как инструмент налогового планирования

Существование этого инструмента возможно благодаря действию принципа

Механизмы, используемые в офшорах

Принцип налогового домициля (компания считается резидентом и плательщиком

Механизмы, используемые в офшорах

Принцип налогового домициля (компания считается резидентом и плательщиком

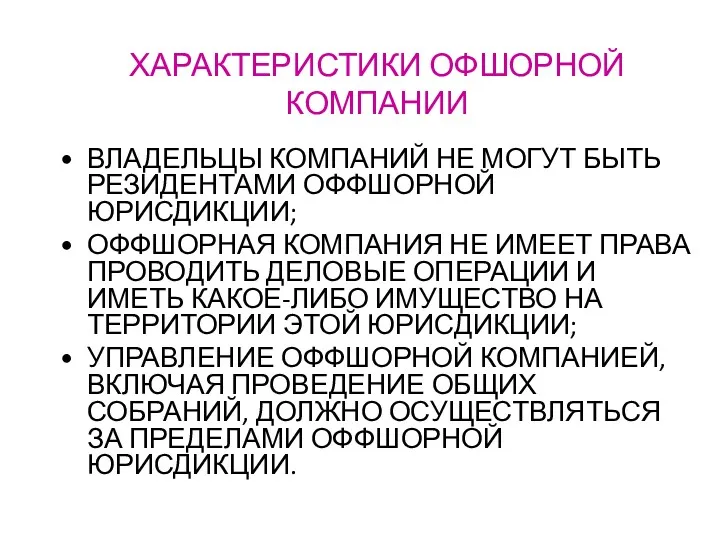

ХАРАКТЕРИСТИКИ ОФШОРНОЙ КОМПАНИИ

ВЛАДЕЛЬЦЫ КОМПАНИЙ НЕ МОГУТ БЫТЬ РЕЗИДЕНТАМИ ОФФШОРНОЙ ЮРИСДИКЦИИ;

ОФФШОРНАЯ КОМПАНИЯ

ХАРАКТЕРИСТИКИ ОФШОРНОЙ КОМПАНИИ

ВЛАДЕЛЬЦЫ КОМПАНИЙ НЕ МОГУТ БЫТЬ РЕЗИДЕНТАМИ ОФФШОРНОЙ ЮРИСДИКЦИИ;

ОФФШОРНАЯ КОМПАНИЯ

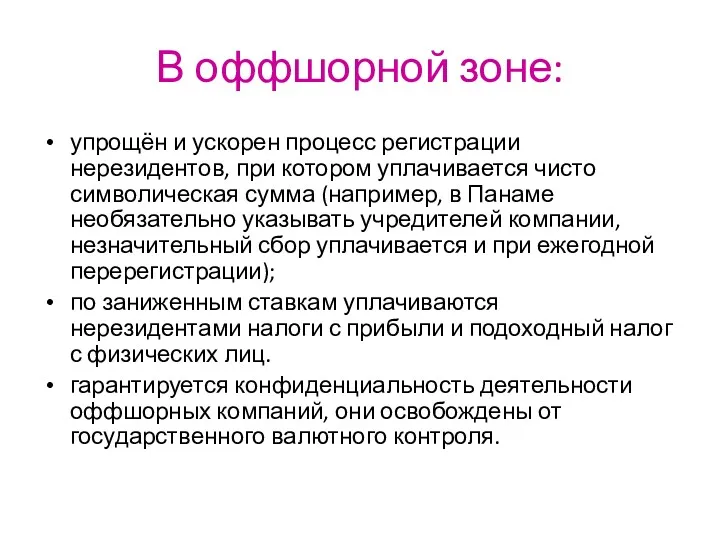

В оффшорной зоне:

упрощён и ускорен процесс регистрации нерезидентов, при котором уплачивается

В оффшорной зоне:

упрощён и ускорен процесс регистрации нерезидентов, при котором уплачивается

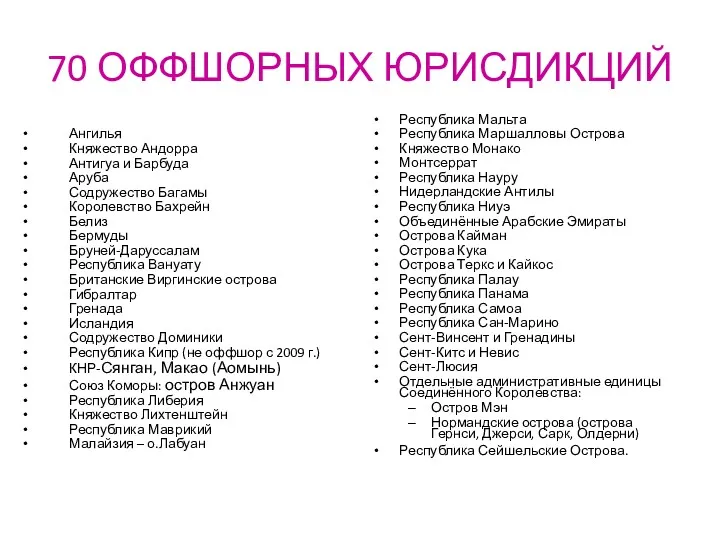

70 ОФФШОРНЫХ ЮРИСДИКЦИЙ

Ангилья

Княжество Андорра

Антигуа и Барбуда

Аруба

Содружество Багамы

70 ОФФШОРНЫХ ЮРИСДИКЦИЙ

Ангилья

Княжество Андорра

Антигуа и Барбуда

Аруба

Содружество Багамы

СПЕЦИАЛИЗАЦИИ НЕКОТОРЫХ ОФШОРНЫХ ЗОН И ТЕРРИТОРИЙ

СПЕЦИАЛИЗАЦИИ НЕКОТОРЫХ ОФШОРНЫХ ЗОН И ТЕРРИТОРИЙ

Анализ использования трудовых ресурсов

Анализ использования трудовых ресурсов Podstawy Ekonomii

Podstawy Ekonomii Рыночные отношения в экономике

Рыночные отношения в экономике Теоретические аспекты формирования бизнес-моделей предприятия

Теоретические аспекты формирования бизнес-моделей предприятия Базовые микроэкономические категории и понятия. (Лекция 2)

Базовые микроэкономические категории и понятия. (Лекция 2) Дифференциация продукта на отраслевом рынке

Дифференциация продукта на отраслевом рынке Трудовые ресурсы предприятий общественного питания

Трудовые ресурсы предприятий общественного питания Неоклассическая теория: общая характеристика

Неоклассическая теория: общая характеристика Dominația mondială și guvernanța globală

Dominația mondială și guvernanța globală презентация по экономике в 11 классе. Тема Экономика и государство Диск

презентация по экономике в 11 классе. Тема Экономика и государство Диск Государство и экономика

Государство и экономика Таможенные платежи в Таможенном союзе ЕС

Таможенные платежи в Таможенном союзе ЕС Ринок праці. Безробіття, його види та форми в Україні

Ринок праці. Безробіття, його види та форми в Україні Підприємство в соціально-орієнтованій ринковій економіці

Підприємство в соціально-орієнтованій ринковій економіці Теория поведения потребителя

Теория поведения потребителя Влияние рисков на инвестиционный потенциал арктического континентального шельфа РФ

Влияние рисков на инвестиционный потенциал арктического континентального шельфа РФ Презентация к лекции по экономике в 10 классе по теме Деньги

Презентация к лекции по экономике в 10 классе по теме Деньги Безработица. Структура занятости

Безработица. Структура занятости Виды издержек фирмы. Фирма в экономике. Подготовка к ЕГЭ

Виды издержек фирмы. Фирма в экономике. Подготовка к ЕГЭ Методика факторного анализа. Влияние на хозяйственные процессы и результаты хозяйственной деятельности. (Тема 3)

Методика факторного анализа. Влияние на хозяйственные процессы и результаты хозяйственной деятельности. (Тема 3) Конкуренция

Конкуренция Солтүстік Қазақстанның демалыс базалары

Солтүстік Қазақстанның демалыс базалары Презентация История экономической мысли

Презентация История экономической мысли Национальные методики измерения уровня коррупции: индекс региональной коррупции в России

Национальные методики измерения уровня коррупции: индекс региональной коррупции в России Український ринок M&A: злиття і поглинання українських компаній

Український ринок M&A: злиття і поглинання українських компаній Открытый урок по теме: Налоговое право, как отрасль право

Открытый урок по теме: Налоговое право, как отрасль право Управление ассортиментом продукции торгового предприятия

Управление ассортиментом продукции торгового предприятия Мировая экономика и международные экономические отношения

Мировая экономика и международные экономические отношения