- Управление ассортиментом продукции торгового предприятия

Содержание

- 2. Цель дипломной работы Целью дипломной работы является формирование предложений по совершенствованию методов управления ассортиментом продукции предприятия

- 3. ГЛАВА 1. Управление товарным ассортиментом – это процесс формирования, оптимизации, разработки стратегии и планирования, организации и

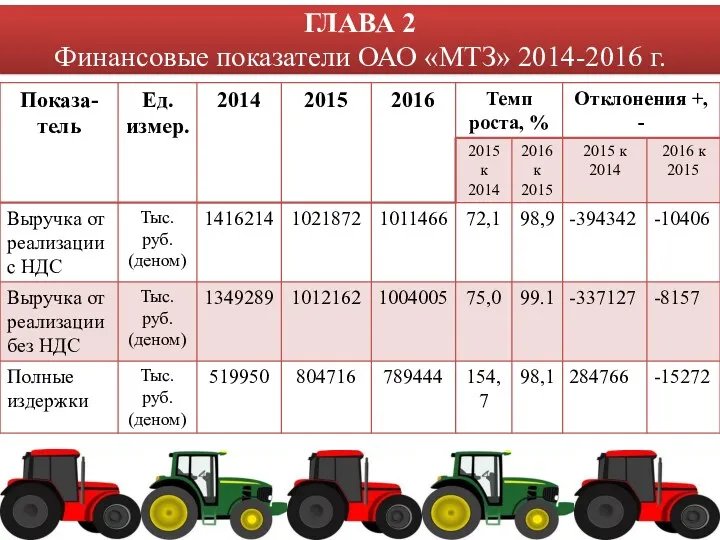

- 4. ГЛАВА 2 Финансовые показатели ОАО «МТЗ» 2014-2016 г.

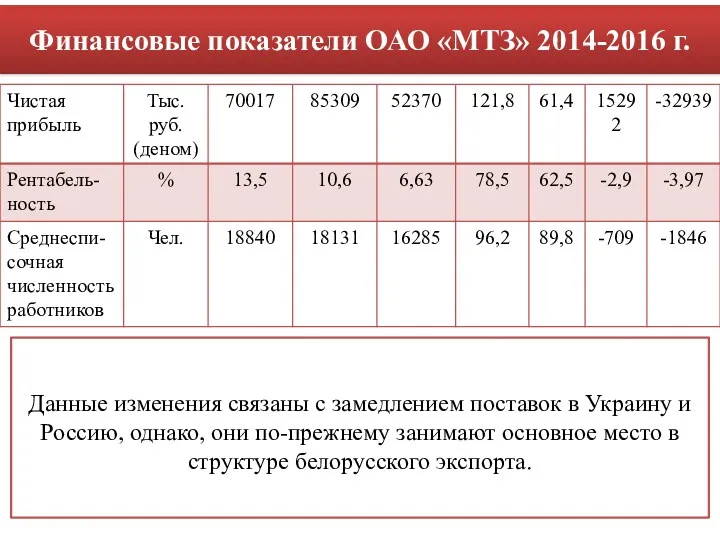

- 5. Финансовые показатели ОАО «МТЗ» 2014-2016 г. Данные изменения связаны с замедлением поставок в Украину и Россию,

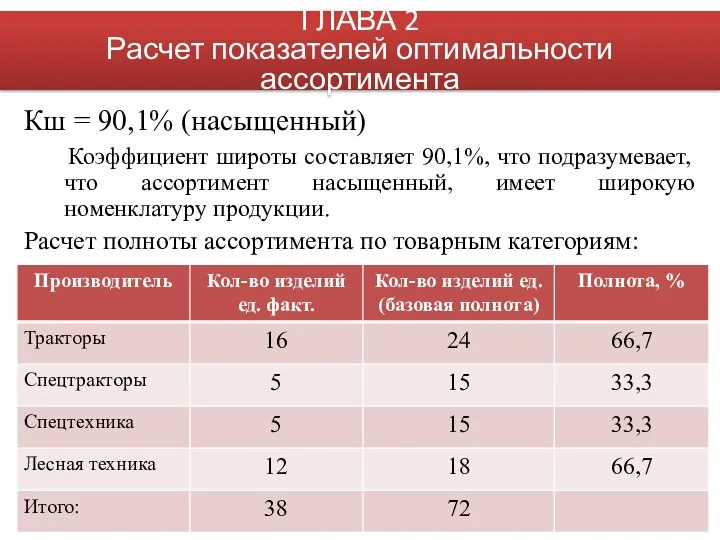

- 6. Кш = 90,1% (насыщенный) Коэффициент широты составляет 90,1%, что подразумевает, что ассортимент насыщенный, имеет широкую номенклатуру

- 7. Ку = 69,6% Вывод: Коэффициент устойчивости равен 69,6% – это неоптимальное значение. Ассортимент не в полной

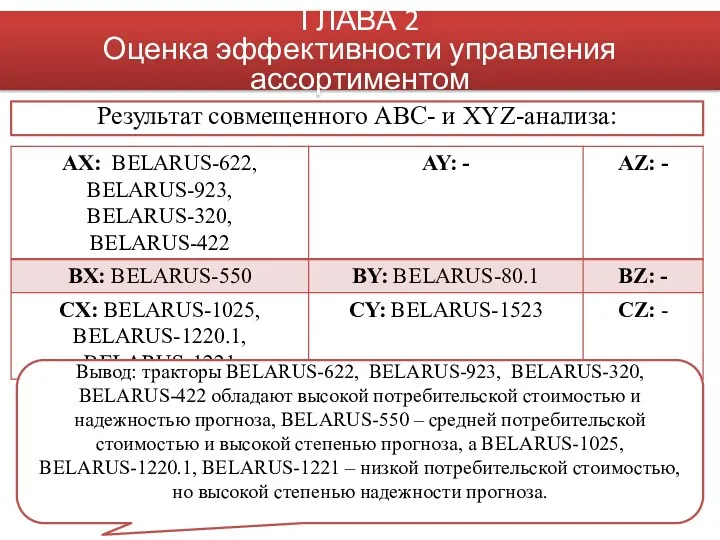

- 8. Результат совмещенного АВС- и XYZ-анализа: ГЛАВА 2 Оценка эффективности управления ассортиментом Вывод: тракторы BELARUS-622, BELARUS-923, BELARUS-320,

- 9. ГЛАВА 2 Оценка эффективности управления ассортиментом

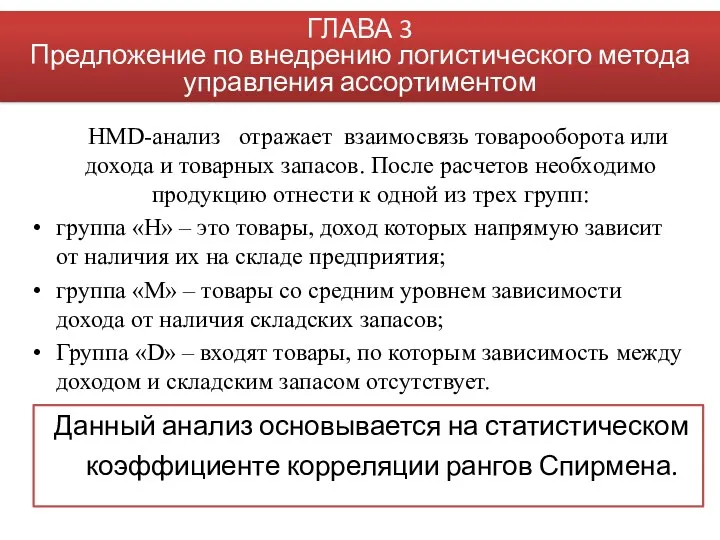

- 10. HMD-анализ отражает взаимосвязь товарооборота или дохода и товарных запасов. После расчетов необходимо продукцию отнести к одной

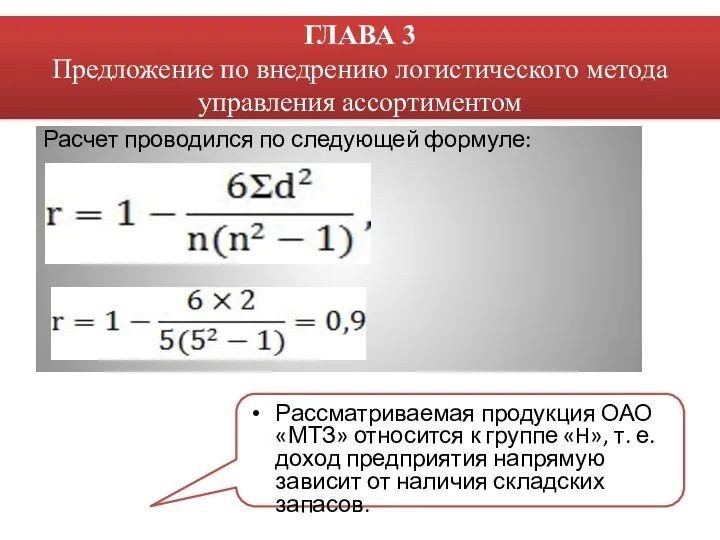

- 11. Расчет проводился по следующей формуле: Рассматриваемая продукция ОАО «МТЗ» относится к группе «H», т. е. доход

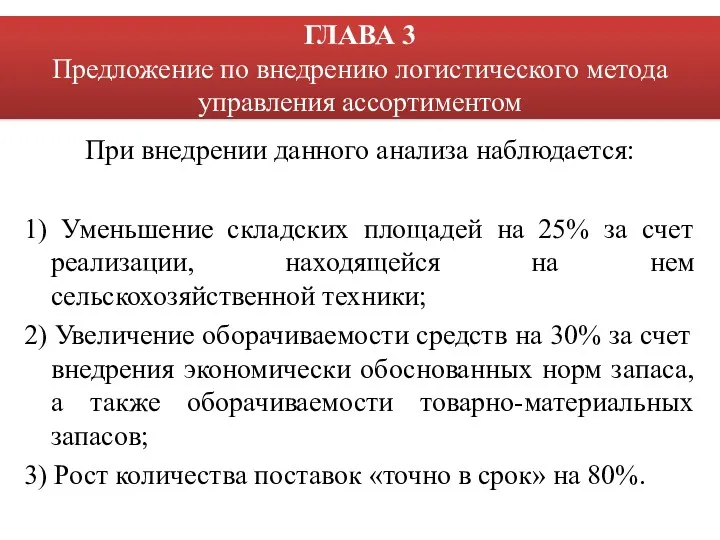

- 12. При внедрении данного анализа наблюдается: 1) Уменьшение складских площадей на 25% за счет реализации, находящейся на

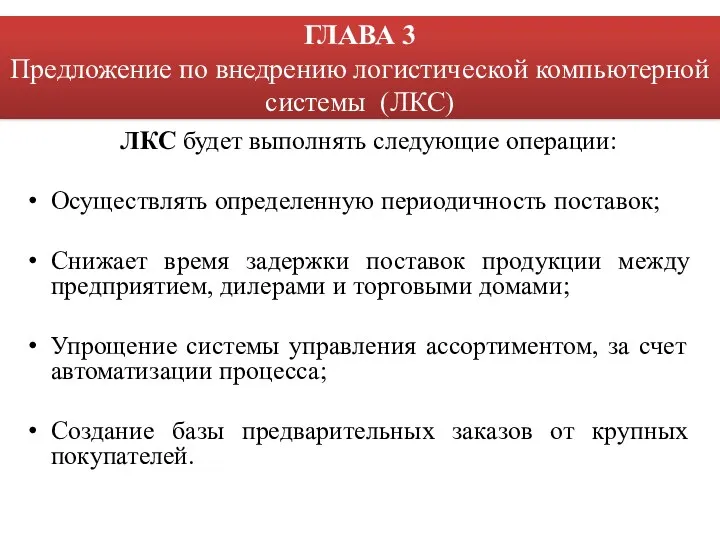

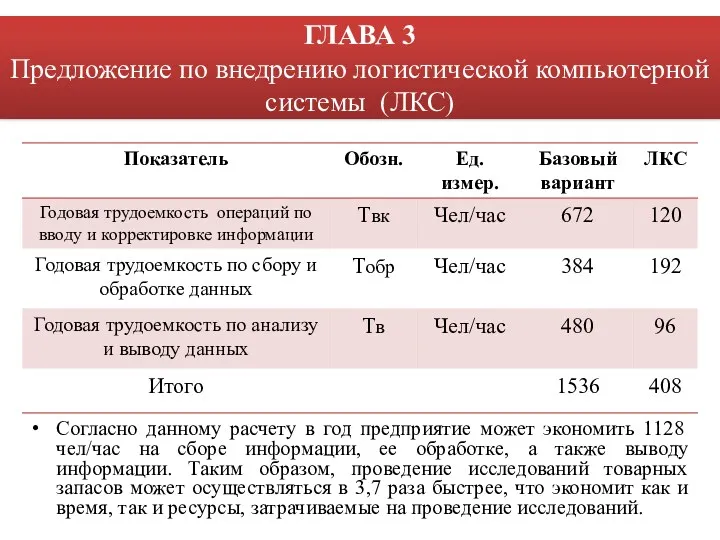

- 13. ЛКС будет выполнять следующие операции: Осуществлять определенную периодичность поставок; Снижает время задержки поставок продукции между предприятием,

- 14. Согласно данному расчету в год предприятие может экономить 1128 чел/час на сборе информации, ее обработке, а

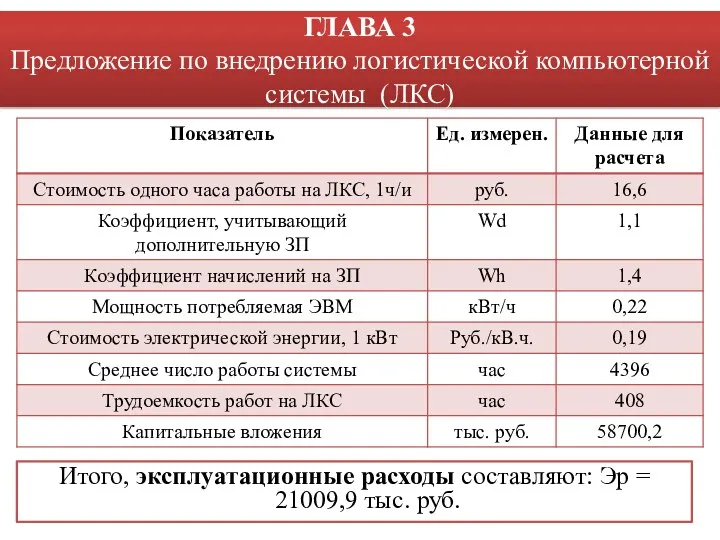

- 15. Итого, эксплуатационные расходы составляют: Эр = 21009,9 тыс. руб. ГЛАВА 3 Предложение по внедрению логистической компьютерной

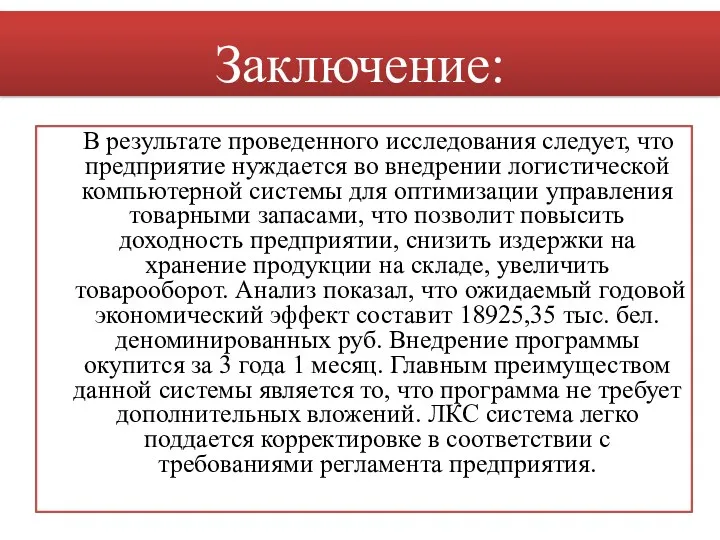

- 16. В результате проведенного исследования следует, что предприятие нуждается во внедрении логистической компьютерной системы для оптимизации управления

- 18. Скачать презентацию

Цель дипломной работы

Целью дипломной работы является формирование предложений по совершенствованию

Цель дипломной работы

Целью дипломной работы является формирование предложений по совершенствованию

ГЛАВА 1.

Управление товарным ассортиментом – это процесс формирования, оптимизации,

ГЛАВА 1.

Управление товарным ассортиментом – это процесс формирования, оптимизации,

ГЛАВА 2

Финансовые показатели ОАО «МТЗ» 2014-2016 г.

ГЛАВА 2

Финансовые показатели ОАО «МТЗ» 2014-2016 г.

Финансовые показатели ОАО «МТЗ» 2014-2016 г.

Данные изменения связаны с замедлением поставок

Финансовые показатели ОАО «МТЗ» 2014-2016 г.

Данные изменения связаны с замедлением поставок

Кш = 90,1% (насыщенный)

Коэффициент широты составляет 90,1%, что подразумевает, что

Кш = 90,1% (насыщенный)

Коэффициент широты составляет 90,1%, что подразумевает, что

Ку = 69,6%

Вывод: Коэффициент устойчивости равен 69,6% – это

Ку = 69,6%

Вывод: Коэффициент устойчивости равен 69,6% – это

Результат совмещенного АВС- и XYZ-анализа:

ГЛАВА 2

Оценка эффективности управления ассортиментом

Вывод: тракторы BELARUS-622,

Результат совмещенного АВС- и XYZ-анализа:

ГЛАВА 2

Оценка эффективности управления ассортиментом

Вывод: тракторы BELARUS-622,

ГЛАВА 2

Оценка эффективности управления ассортиментом

ГЛАВА 2

Оценка эффективности управления ассортиментом

HMD-анализ отражает взаимосвязь товарооборота или дохода и товарных запасов. После

HMD-анализ отражает взаимосвязь товарооборота или дохода и товарных запасов. После

Расчет проводился по следующей формуле:

Рассматриваемая продукция ОАО «МТЗ» относится к группе

Расчет проводился по следующей формуле:

Рассматриваемая продукция ОАО «МТЗ» относится к группе

При внедрении данного анализа наблюдается:

1) Уменьшение складских площадей на 25% за

При внедрении данного анализа наблюдается:

1) Уменьшение складских площадей на 25% за

ЛКС будет выполнять следующие операции:

Осуществлять определенную периодичность поставок;

Снижает время

ЛКС будет выполнять следующие операции:

Осуществлять определенную периодичность поставок;

Снижает время

Согласно данному расчету в год предприятие может экономить 1128 чел/час на

Согласно данному расчету в год предприятие может экономить 1128 чел/час на

Итого, эксплуатационные расходы составляют: Эр = 21009,9 тыс. руб.

ГЛАВА 3

Предложение по

Итого, эксплуатационные расходы составляют: Эр = 21009,9 тыс. руб.

ГЛАВА 3

Предложение по

В результате проведенного исследования следует, что предприятие нуждается во внедрении

В результате проведенного исследования следует, что предприятие нуждается во внедрении

Внешние эффекты (экстерналии)

Внешние эффекты (экстерналии) Обоснование ресурсов. Производственные мощности. Капитальные затраты. Затраты на сырье и материалы

Обоснование ресурсов. Производственные мощности. Капитальные затраты. Затраты на сырье и материалы Экономика және оның қоғам өміріндегі орны

Экономика және оның қоғам өміріндегі орны Демография – наука о народонаселении

Демография – наука о народонаселении Правовое и организационное обеспечение экономической безопасности

Правовое и организационное обеспечение экономической безопасности Экономический рост и развитие

Экономический рост и развитие Презентация Упражнения по теме спрос и предложение

Презентация Упражнения по теме спрос и предложение Статистические показатели, используемые в государственном регулировании

Статистические показатели, используемые в государственном регулировании Типи країн та показники їх економічного рівня

Типи країн та показники їх економічного рівня Предмет и метод экономической теории. (Тема 1)

Предмет и метод экономической теории. (Тема 1) Государственные и муниципальные унитарные предприятия. Производственные кооперативы. Объединения предприятий. Малый бизнес

Государственные и муниципальные унитарные предприятия. Производственные кооперативы. Объединения предприятий. Малый бизнес Историческое развитие человечества. Формационный подход

Историческое развитие человечества. Формационный подход Тема 9_Открытая экономика при несовершенной мобильности капитала

Тема 9_Открытая экономика при несовершенной мобильности капитала Понятие, источники, элементы и показатели предпринимательского дохода

Понятие, источники, элементы и показатели предпринимательского дохода Главная цель экономического развития региона Ленинградской области

Главная цель экономического развития региона Ленинградской области Занятие 29. Экономический рост

Занятие 29. Экономический рост Международные валютно-кредитные и финансовые организации и их регулирующая роль в мировом хозяйстве

Международные валютно-кредитные и финансовые организации и их регулирующая роль в мировом хозяйстве Занятие по Экономическому практикуму

Занятие по Экономическому практикуму Рынок инноваций

Рынок инноваций Развитие промышленности в Краснодарском крае

Развитие промышленности в Краснодарском крае Преступления в сфере экономической деятельности. Тема 21

Преступления в сфере экономической деятельности. Тема 21 Сукупний попит та сукупна пропозиція: макроекономічна рівновага. (Тема 5)

Сукупний попит та сукупна пропозиція: макроекономічна рівновага. (Тема 5) Технологічна політика ТНК

Технологічна політика ТНК Анализ технологических укладов

Анализ технологических укладов Территория опережающего социально-экономического развития

Территория опережающего социально-экономического развития Риск и неопределенность

Риск и неопределенность Экономика семьи

Экономика семьи Экономика: наука и хозяйство

Экономика: наука и хозяйство