- Налоги и налогообложение

Содержание

- 2. «Налоги — это суть средства к достижению цели общества или государства…» Н.И. Тургенев «Опыт теории налогов».

- 3. Понятие налога и сбора Налог – это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических

- 4. Понятие налога и сбора Основные признаки налога: обязательность; безвозвратность и безвозмездность; денежный характер; публичное предназначение.

- 5. Функции налогов. Фискальная функция заключается в том, что посредством налогов происходит формирование государственного бюджета путем изъятия

- 6. Функции налогов. Стимулирующая функция налогов. Реализация стимулирования может происходить посредством системы налоговых ставок, налоговых льгот, налоговых

- 7. Классификация налогов. НК РФ предусмотрено деление налогов и сборов по видам на три группы: федеральные; региональные;

- 8. Классификация налогов. По форме взимания различают налоги: прямые; косвенные.

- 9. Классификация налогов Прямой налог — налог, который взимается государством непосредственно с доходов или имущества налогоплательщика

- 10. Классификация налогов Косвенный налог — налог — налог на товары и услуги, устанавливаемый в виде надбавки

- 11. Виды налогов в РФ Налог на добавленную стоимостью. Налог на добавленную стоимость (НДС) является косвенным федеральным

- 12. НДС Налогоплательщики НДС: Организации; ИП; лица, признаваемые плательщиками НДС в результате перемещения товаров через таможенную границу

- 13. НДС. Объект налогообложения. Реализации товаров, работ, услуг на территории РФ. Выполнение строительно-монтажных работ для собственного потребления.

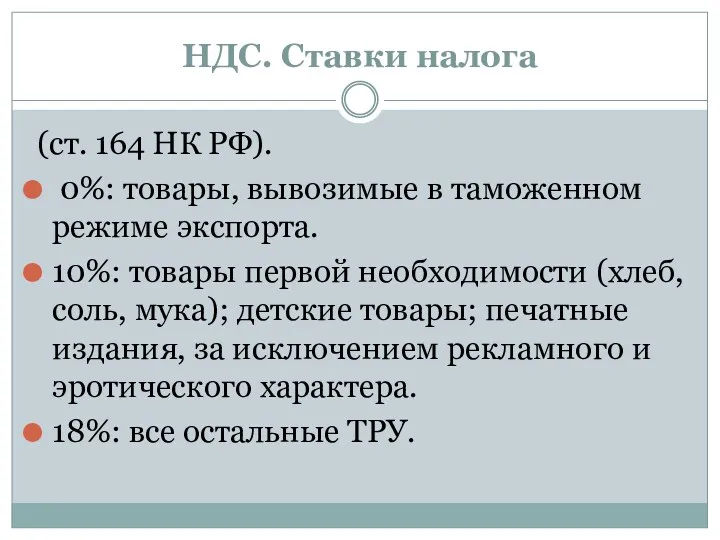

- 14. НДС. Ставки налога (ст. 164 НК РФ). 0%: товары, вывозимые в таможенном режиме экспорта. 10%: товары

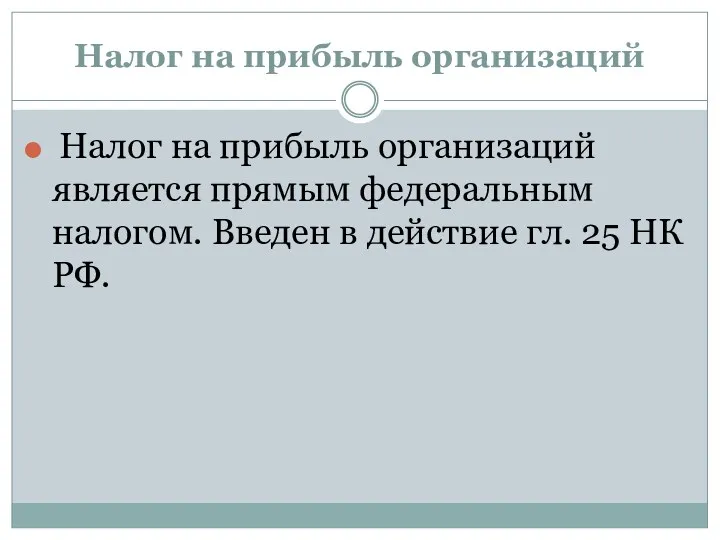

- 15. Налог на прибыль организаций Налог на прибыль организаций является прямым федеральным налогом. Введен в действие гл.

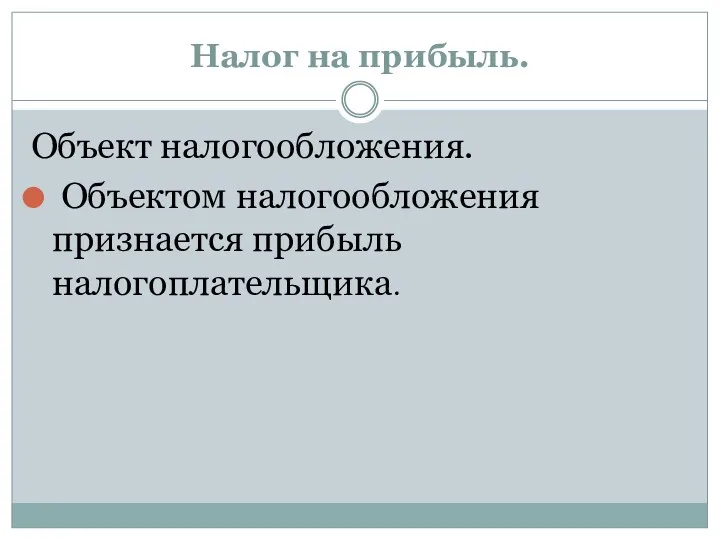

- 16. Налог на прибыль. Объект налогообложения. Объектом налогообложения признается прибыль налогоплательщика.

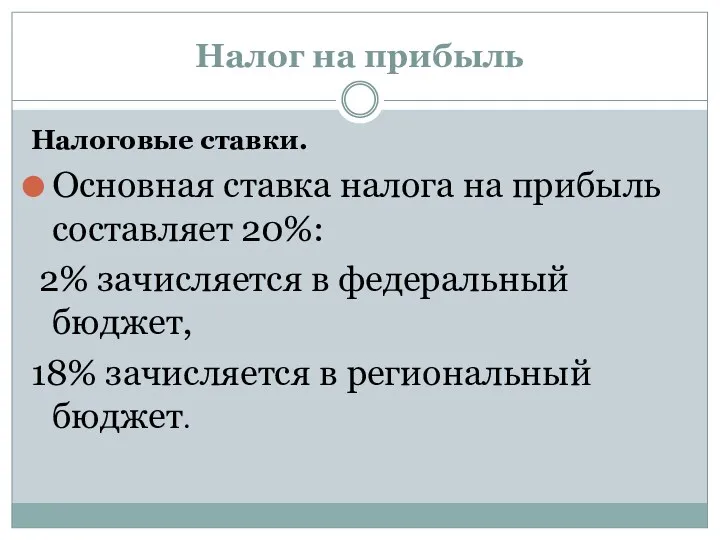

- 17. Налог на прибыль Налоговые ставки. Основная ставка налога на прибыль составляет 20%: 2% зачисляется в федеральный

- 18. Налог на имущество организаций Прямой региональный налог. Устанавливается гл. 30 НК РФ и законами субъектов РФ,

- 19. Налог на имущество организаций Объект налогообложения. Движимое и недвижимое имущество, учитываемое на балансе организаций в качестве

- 20. Налог на имущество организаций Налоговая ставка. Налоговые ставки устанавливаются законами субъектов РФ и не могут превышать

- 21. Налог на доходы физических лиц (НДФЛ) Прямой федеральный налог, поступающий во все 3 уровня бюджетной системы

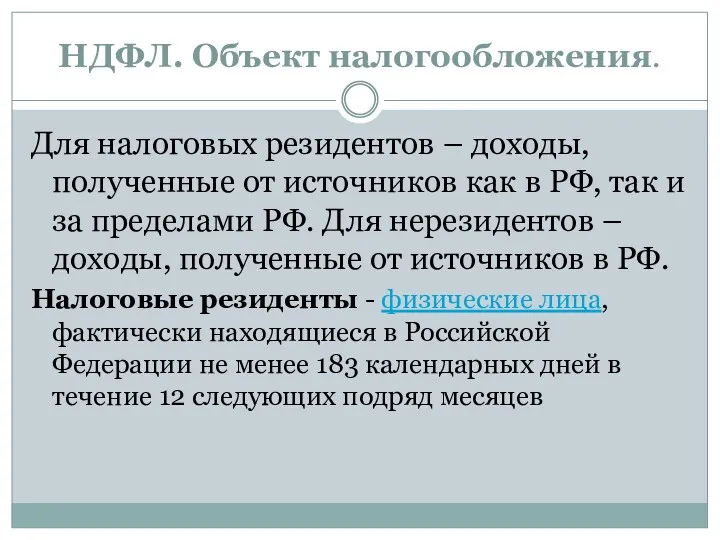

- 22. НДФЛ. Объект налогообложения. Для налоговых резидентов – доходы, полученные от источников как в РФ, так и

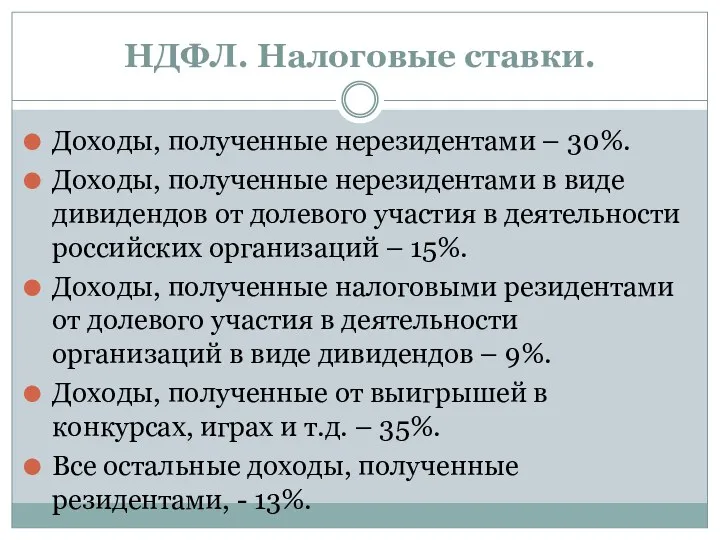

- 23. НДФЛ. Налоговые ставки. Доходы, полученные нерезидентами – 30%. Доходы, полученные нерезидентами в виде дивидендов от долевого

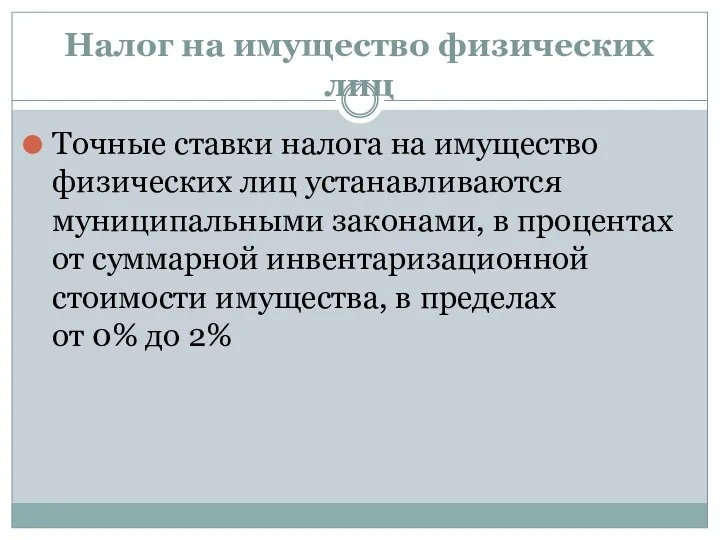

- 24. Налог на имущество физических лиц Точные ставки налога на имущество физических лиц устанавливаются муниципальными законами, в

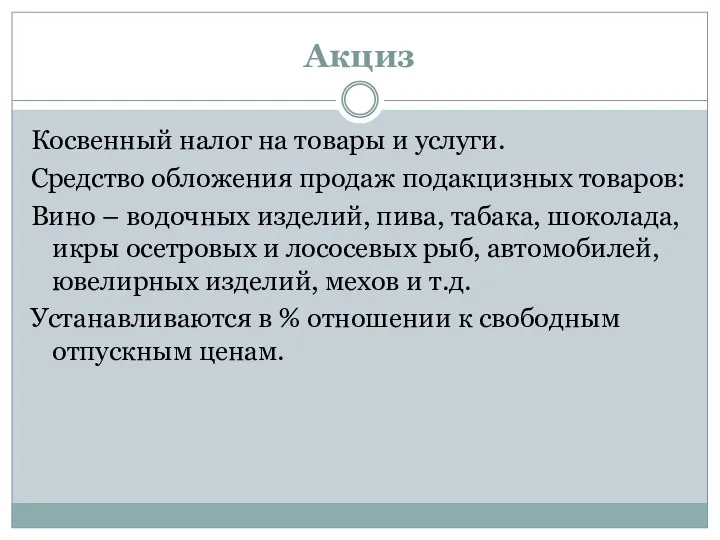

- 25. Акциз Косвенный налог на товары и услуги. Средство обложения продаж подакцизных товаров: Вино – водочных изделий,

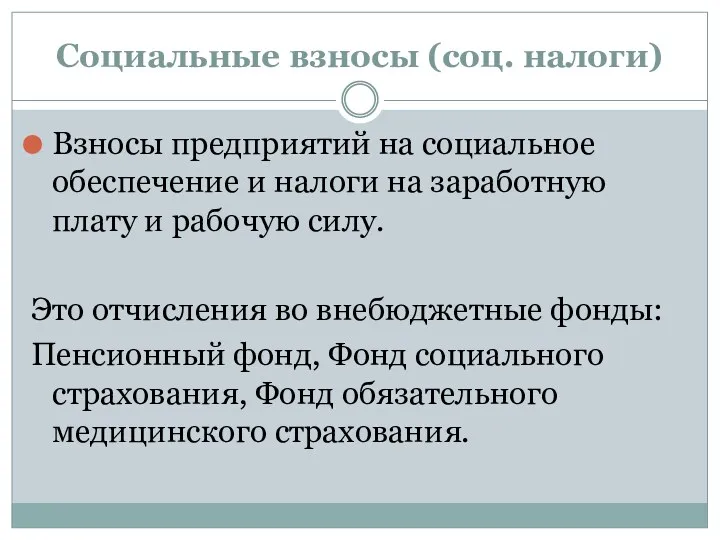

- 26. Социальные взносы (соц. налоги) Взносы предприятий на социальное обеспечение и налоги на заработную плату и рабочую

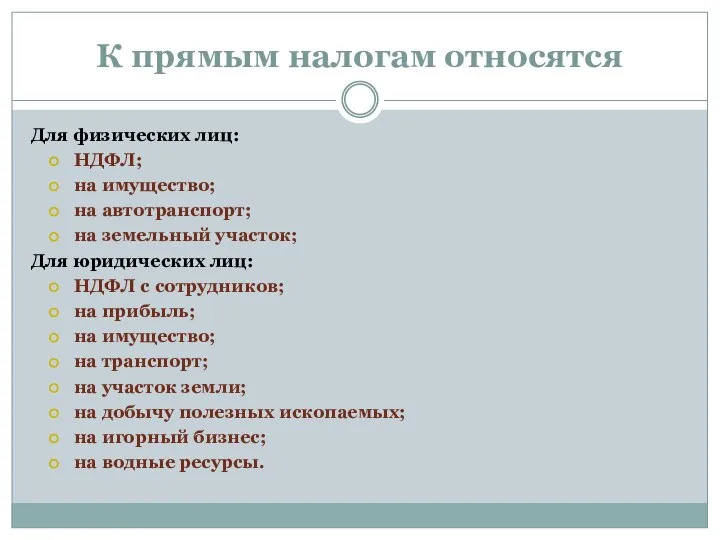

- 27. К прямым налогам относятся Для физических лиц: НДФЛ; на имущество; на автотранспорт; на земельный участок; Для

- 29. Скачать презентацию

«Налоги — это суть средства к достижению цели общества или государства…»

«Налоги — это суть средства к достижению цели общества или государства…»

Понятие налога и сбора

Налог – это обязательный, индивидуально безвозмездный платеж,

Понятие налога и сбора

Налог – это обязательный, индивидуально безвозмездный платеж,

Понятие налога и сбора

Основные признаки налога:

обязательность;

безвозвратность и безвозмездность;

денежный

Понятие налога и сбора

Основные признаки налога:

обязательность;

безвозвратность и безвозмездность;

денежный

Функции налогов.

Фискальная функция заключается в том, что посредством налогов происходит формирование

Функции налогов.

Фискальная функция заключается в том, что посредством налогов происходит формирование

Функции налогов.

Стимулирующая функция налогов. Реализация стимулирования может происходить посредством системы налоговых

Функции налогов.

Стимулирующая функция налогов. Реализация стимулирования может происходить посредством системы налоговых

Классификация налогов.

НК РФ предусмотрено деление налогов и сборов по видам на

Классификация налогов.

НК РФ предусмотрено деление налогов и сборов по видам на

Классификация налогов.

По форме взимания различают налоги:

прямые;

косвенные.

Классификация налогов.

По форме взимания различают налоги:

прямые;

косвенные.

Классификация налогов

Прямой налог — налог, который взимается государством непосредственно с доходов или имущества налогоплательщика

Классификация налогов

Прямой налог — налог, который взимается государством непосредственно с доходов или имущества налогоплательщика

Классификация налогов

Косвенный налог — налог — налог на товары и услуги, устанавливаемый в виде надбавки к цене — налог на

Классификация налогов

Косвенный налог — налог — налог на товары и услуги, устанавливаемый в виде надбавки к цене — налог на

Виды налогов в РФ

Налог на добавленную стоимостью. Налог на добавленную стоимость

Виды налогов в РФ

Налог на добавленную стоимостью. Налог на добавленную стоимость

НДС

Налогоплательщики НДС: Организации; ИП; лица, признаваемые плательщиками НДС в результате перемещения

НДС

Налогоплательщики НДС: Организации; ИП; лица, признаваемые плательщиками НДС в результате перемещения

НДС. Объект налогообложения.

Реализации товаров, работ, услуг на территории РФ.

Выполнение строительно-монтажных

НДС. Объект налогообложения.

Реализации товаров, работ, услуг на территории РФ.

Выполнение строительно-монтажных

НДС. Ставки налога

(ст. 164 НК РФ).

0%: товары, вывозимые в

НДС. Ставки налога

(ст. 164 НК РФ).

0%: товары, вывозимые в

Налог на прибыль организаций

Налог на прибыль организаций является прямым федеральным

Налог на прибыль организаций

Налог на прибыль организаций является прямым федеральным

Налог на прибыль.

Объект налогообложения.

Объектом налогообложения признается прибыль налогоплательщика.

Налог на прибыль.

Объект налогообложения.

Объектом налогообложения признается прибыль налогоплательщика.

Налог на прибыль

Налоговые ставки.

Основная ставка налога на прибыль составляет 20%:

Налог на прибыль

Налоговые ставки.

Основная ставка налога на прибыль составляет 20%:

Налог на имущество организаций

Прямой региональный налог. Устанавливается гл. 30 НК

Налог на имущество организаций

Прямой региональный налог. Устанавливается гл. 30 НК

Налог на имущество организаций

Объект налогообложения.

Движимое и недвижимое имущество, учитываемое на

Налог на имущество организаций

Объект налогообложения.

Движимое и недвижимое имущество, учитываемое на

Налог на имущество организаций

Налоговая ставка.

Налоговые ставки устанавливаются законами субъектов РФ

Налог на имущество организаций

Налоговая ставка.

Налоговые ставки устанавливаются законами субъектов РФ

Налог на доходы физических лиц (НДФЛ)

Прямой федеральный налог, поступающий во

Налог на доходы физических лиц (НДФЛ)

Прямой федеральный налог, поступающий во

НДФЛ. Объект налогообложения.

Для налоговых резидентов – доходы, полученные от источников как

НДФЛ. Объект налогообложения.

Для налоговых резидентов – доходы, полученные от источников как

НДФЛ. Налоговые ставки.

Доходы, полученные нерезидентами – 30%.

Доходы, полученные нерезидентами в

НДФЛ. Налоговые ставки.

Доходы, полученные нерезидентами – 30%.

Доходы, полученные нерезидентами в

Налог на имущество физических лиц

Точные ставки налога на имущество физических лиц

Налог на имущество физических лиц

Точные ставки налога на имущество физических лиц

Акциз

Косвенный налог на товары и услуги.

Средство обложения продаж подакцизных товаров:

Вино

Акциз

Косвенный налог на товары и услуги.

Средство обложения продаж подакцизных товаров:

Вино

Социальные взносы (соц. налоги)

Взносы предприятий на социальное обеспечение и налоги на

Социальные взносы (соц. налоги)

Взносы предприятий на социальное обеспечение и налоги на

К прямым налогам относятся

Для физических лиц:

НДФЛ;

на имущество;

на автотранспорт;

на земельный участок;

Для юридических

К прямым налогам относятся

Для физических лиц:

НДФЛ;

на имущество;

на автотранспорт;

на земельный участок;

Для юридических

ПриватБанк и Payoneer

ПриватБанк и Payoneer Стандарти державного фінансового аудиту

Стандарти державного фінансового аудиту Денежная система: черты денежных систем в России и в мире, характеристика основных элементов

Денежная система: черты денежных систем в России и в мире, характеристика основных элементов Лекция Тема 4 . Повышение эффективности хозяйственной деятельности фирмы (организации (предприятия))

Лекция Тема 4 . Повышение эффективности хозяйственной деятельности фирмы (организации (предприятия)) Компания TeleTrade

Компания TeleTrade Тчет по проекту: содержательный, финансовый, публичный

Тчет по проекту: содержательный, финансовый, публичный Сравнительный подход к оценке стоимости

Сравнительный подход к оценке стоимости Supply and demand botanov

Supply and demand botanov Формирование методики оценки экономической эффективности инвестиционных проектов

Формирование методики оценки экономической эффективности инвестиционных проектов Зарплатный МТС Банк

Зарплатный МТС Банк Система показателей экономической эффективности бизнес-планирования

Система показателей экономической эффективности бизнес-планирования Ценообразование. Тема 7

Ценообразование. Тема 7 Финансовый контроль на предприятии (на материалах международный аэропорт Казань)

Финансовый контроль на предприятии (на материалах международный аэропорт Казань) Материальное обеспечение инвалидов

Материальное обеспечение инвалидов Экологический сбор

Экологический сбор Критерии анализа деловой активности предприятия. (Тема 6)

Критерии анализа деловой активности предприятия. (Тема 6) Рынок долгового капитала. (4)

Рынок долгового капитала. (4) Учетная политика для целей налогообложения

Учетная политика для целей налогообложения Бухгалтерская финансовая отчетность

Бухгалтерская финансовая отчетность SCP-анализ

SCP-анализ ВКР Направления улучшения использования оборотных средств предприятия

ВКР Направления улучшения использования оборотных средств предприятия Бухгалтерский учет и анализ финансовых результатов на примере ООО Гермес

Бухгалтерский учет и анализ финансовых результатов на примере ООО Гермес Актуализация нормативной базы по вопросам наличного денежного обращения

Актуализация нормативной базы по вопросам наличного денежного обращения Деньги и денежный рынок

Деньги и денежный рынок Выявление проблем в области клиентоориентированности

Выявление проблем в области клиентоориентированности Криптовалюты- деньги будущего

Криптовалюты- деньги будущего Кәсіпорындағы еңбекақы төлеу

Кәсіпорындағы еңбекақы төлеу Кәсіпорынның табыстылығын диверсификациялау мәселелері

Кәсіпорынның табыстылығын диверсификациялау мәселелері