- Доходы, расходы и прибыль организации

Содержание

- 2. Литература ПБУ 9/99 и 10/99 Налоговый кодекс (НК РФ) Гл. 25 Бочаров В.В., Леонтьев В.Е. Корпоративные

- 3. Содержание Понятие и экономическое содержание доходов и расходов корпорации Прибыль корпорации: экономическое содержание, виды, формирование и

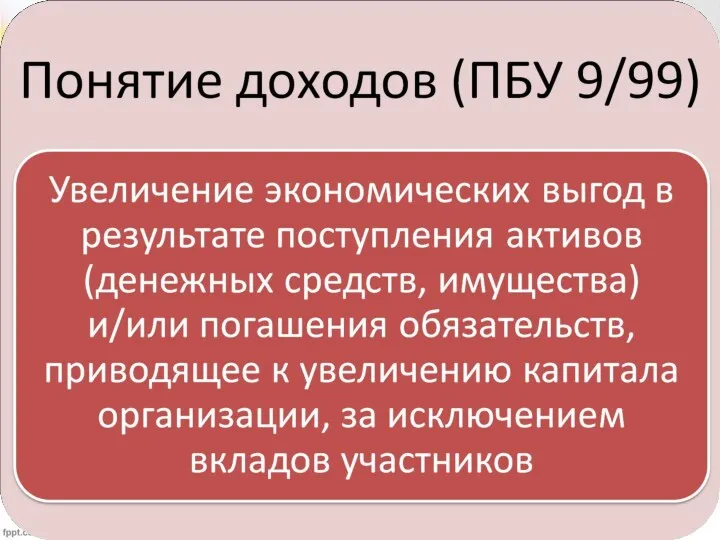

- 4. Доходы корпорации. Понятие. Классификация доходов по учетному принципу и ее роль в формировании финансового результата. Понятие

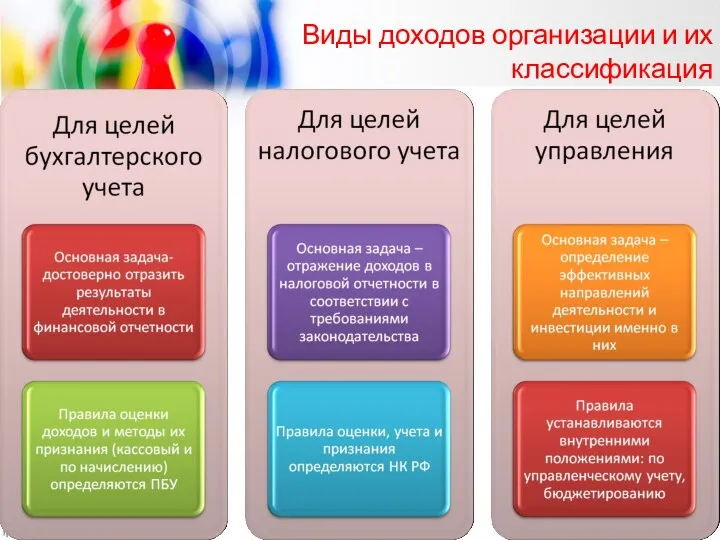

- 5. Виды доходов организации и их классификация

- 7. Виды доходов согласно ПБУ Важно! Авансы, кредитные средства, займы, задаток, а так же суммы косвенных налогов,

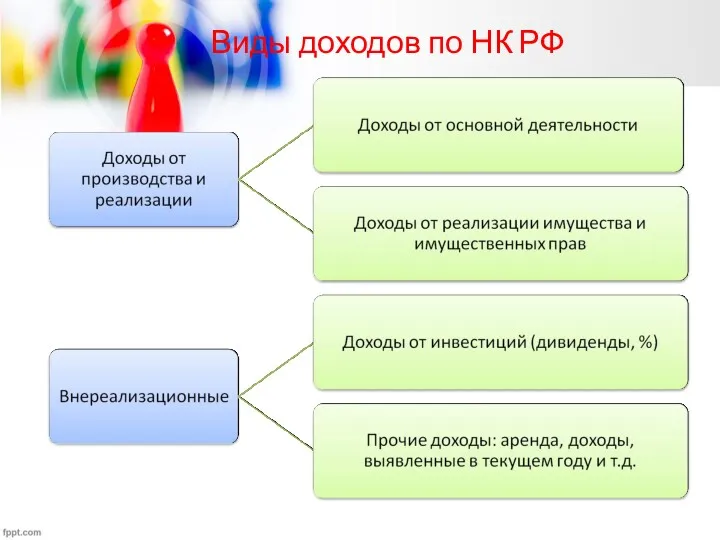

- 8. Виды доходов по НК РФ

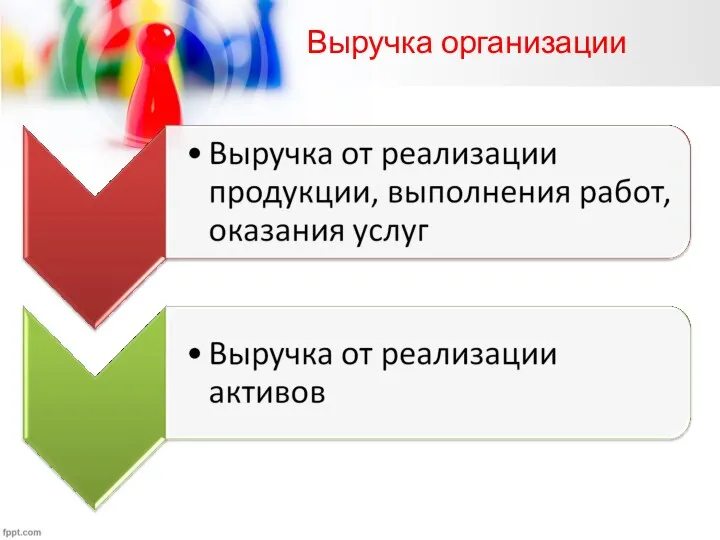

- 9. Выручка организации

- 10. Признание выручки

- 11. Классификация доходов для целей управления (пример)

- 13. Классификация расходов организации

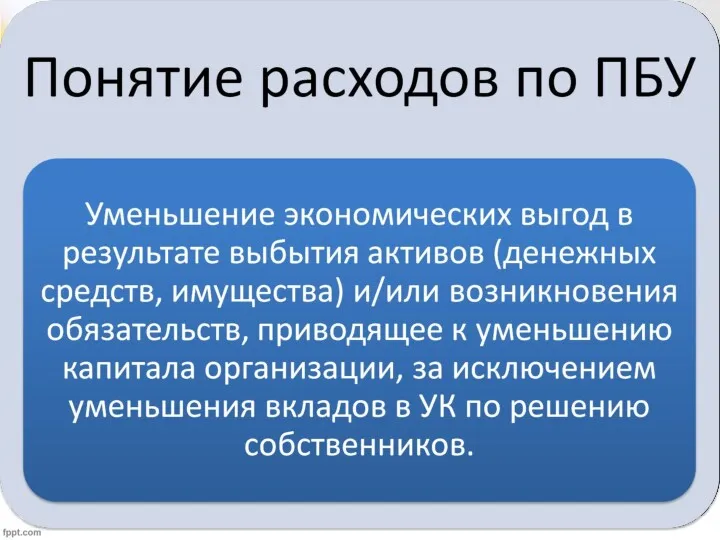

- 14. Классификация расходов по ПБУ Не являются расходами: приобретение внеоборотных активов; вклады в УК; выплаты сумм кредитов,

- 15. Группировка затрат по элементам Элементы затрат (обязательно в фин. учете) Материальные расходы Амортизация Расходы на оплату

- 16. Группировка затрат по статьям Статьи затрат (определяются организацией самостоятельно) Основные материалы за минусом возвратных отходов Амортизация

- 17. Классификация расходов по НК РФ

- 18. Классификация затрат для управленческих целей

- 19. Классификация затрат для управленческих целей

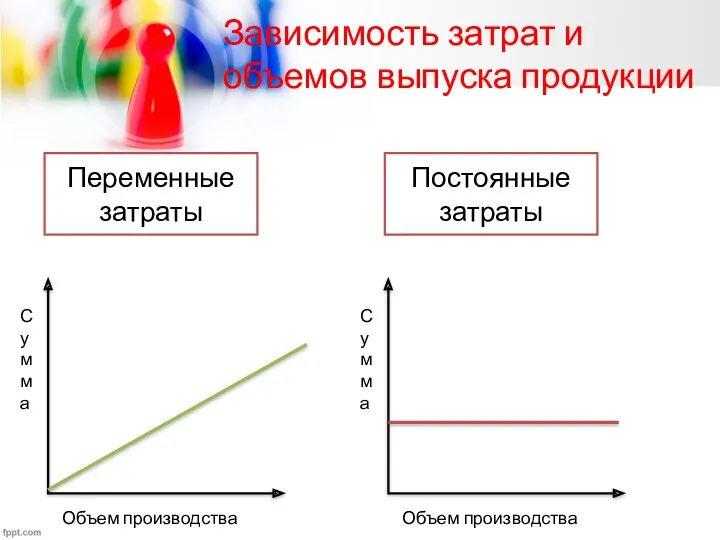

- 20. Зависимость затрат и объемов выпуска продукции Переменные затраты Объем производства Сумма Постоянные затраты Объем производства Сумма

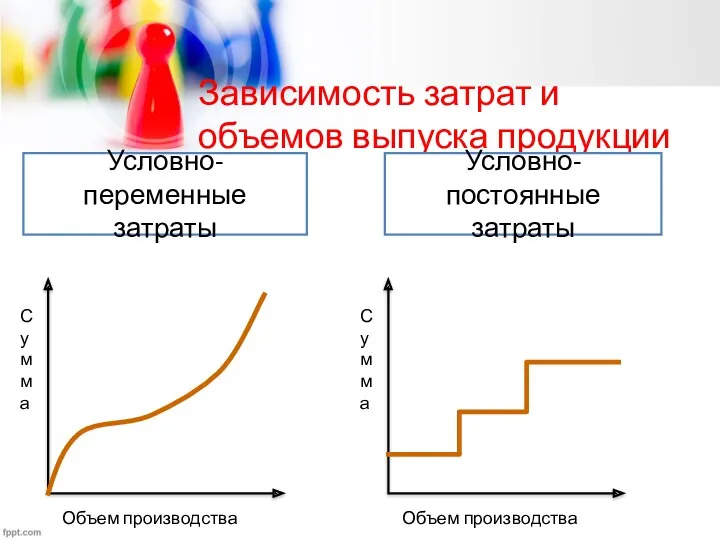

- 21. Зависимость затрат и объемов выпуска продукции Условно-переменные затраты Объем производства Сумма Условно-постоянные затраты Объем производства Сумма

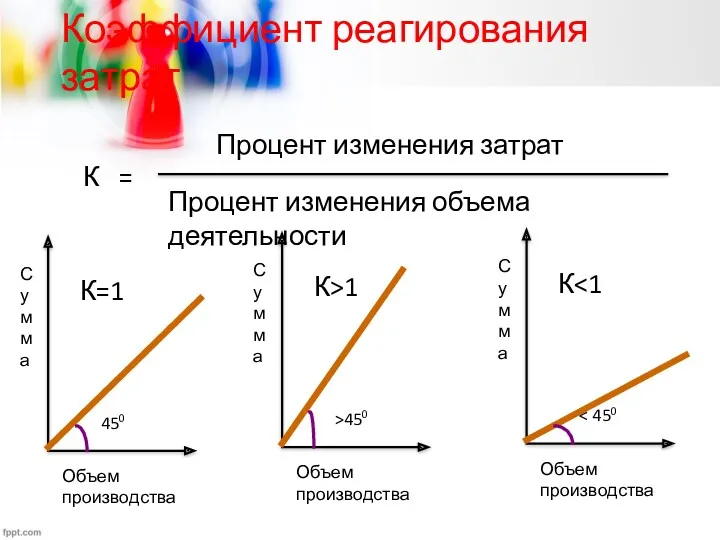

- 22. Коэффициент реагирования затрат К = Процент изменения затрат Процент изменения объема деятельности Объем производства Сумма 450

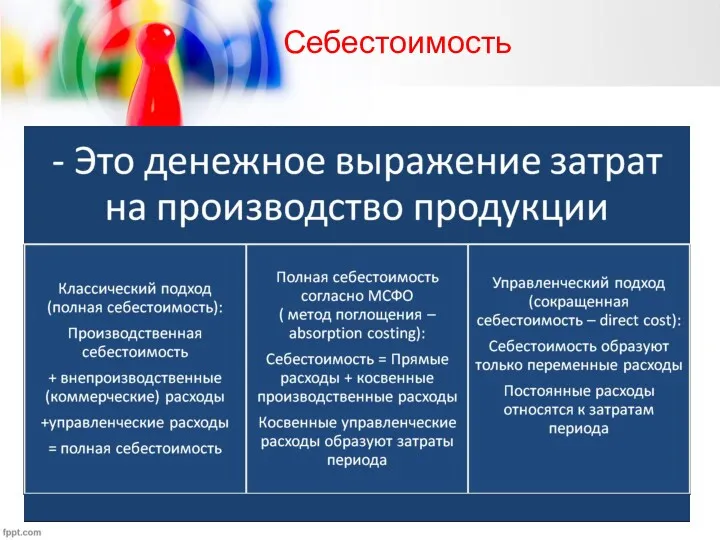

- 23. Себестоимость

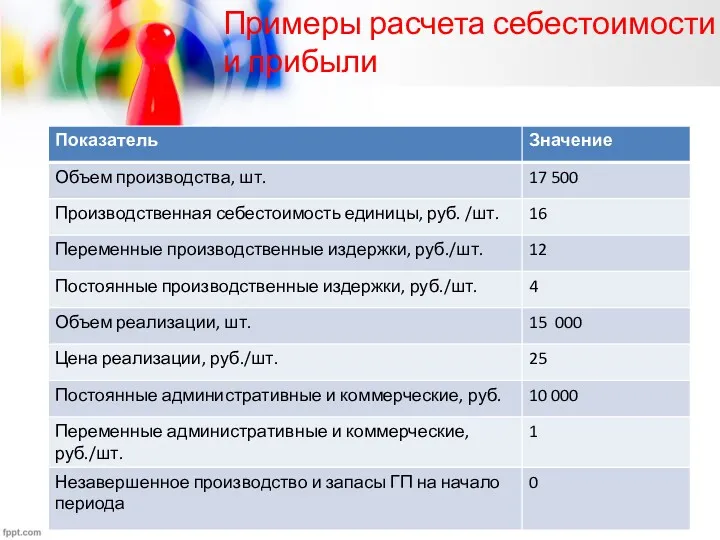

- 24. Примеры расчета себестоимости и прибыли

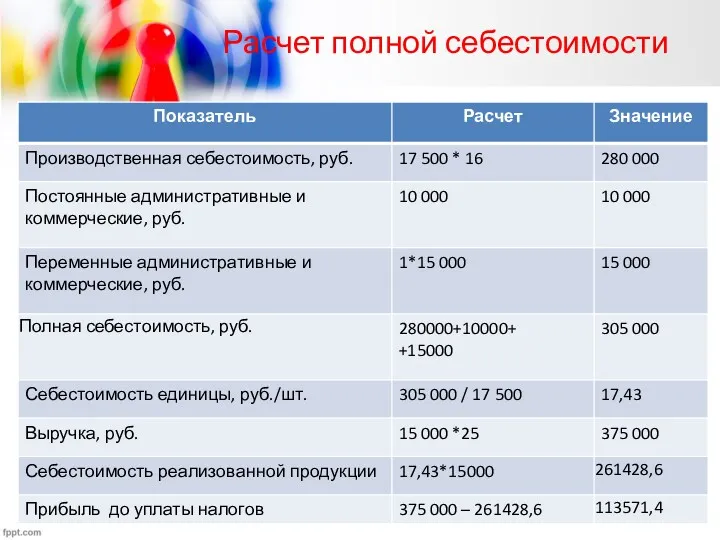

- 25. Расчет полной себестоимости

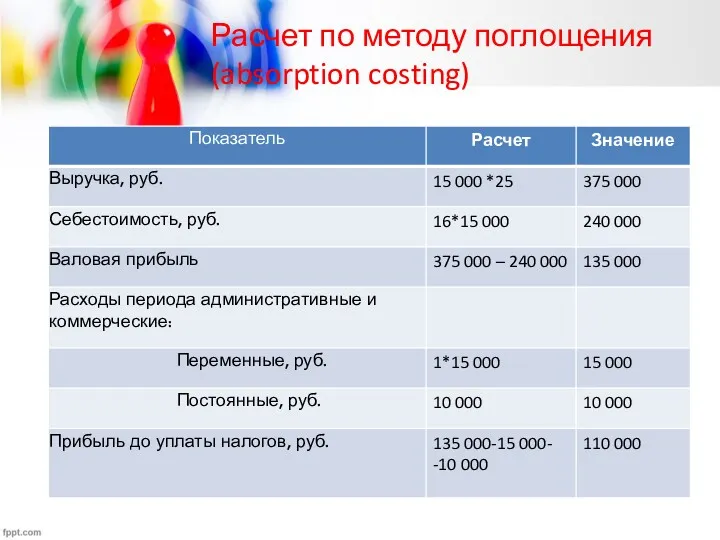

- 26. Расчет по методу поглощения (absorption costing)

- 27. Расчет сокращенной себестоимости (direct costing)

- 28. Экономическое содержание категории «прибыль». Функции прибыли. Валовая прибыль, прибыль от продаж, прибыль до налогообложения, чистая прибыль:

- 29. Прибыль организации: экономическое содержание

- 30. Функции прибыли

- 31. Виды прибыли

- 32. Виды прибыли

- 33. Бухгалтерская прибыль Выручка - расходы

- 34. Прибыль с позиции собственника (экономическая прибыль) Выручка – операционные расходы – затраты на капитал

- 35. Формирование, распределение и использование прибыли организации Факторы прибыли

- 36. Порядок формирования прибыли * В скобках указаны вычитаемые показатели

- 37. Порядок распределения прибыли Чистая прибыль (Обязательные платежи ) (Дивиденды по привилегированным акциям) Прибыль, доступная к распределению

- 38. Маржинальный анализ (анализ безубыточности) в системе управления корпоративными финансами. Основные допущения анализа безубыточности. Понятие и расчет

- 39. Вопрос 6. Маржинальный анализ (анализ безубыточности) в системе управления прибылью организации

- 40. Маржинальный анализ (анализ безубыточности) Большую роль в обосновании управленческих решений в бизнесе играет маржинальный анализ, методика

- 41. Постоянные и переменные издержки

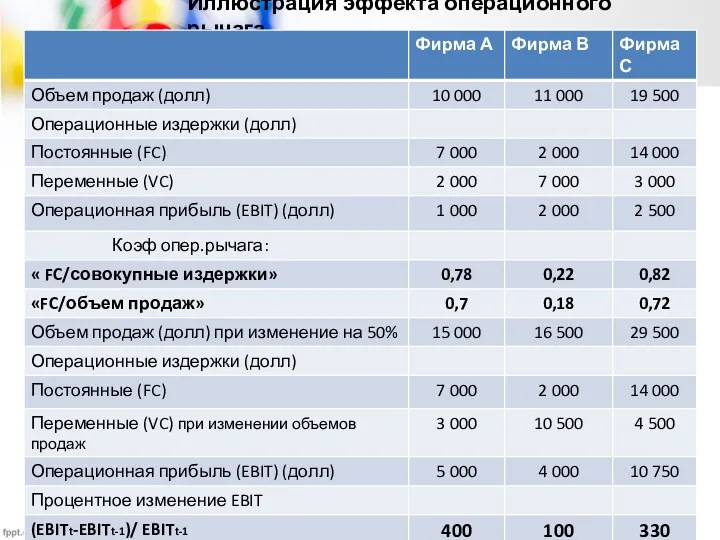

- 42. Иллюстрация эффекта операционного рычага

- 43. Вывод: Для всех фирм наблюдается влияние операционного рычага (т.е. изменение объемов продаж приводит к более чем

- 44. Основные возможности маржинального анализа состоят в определении:

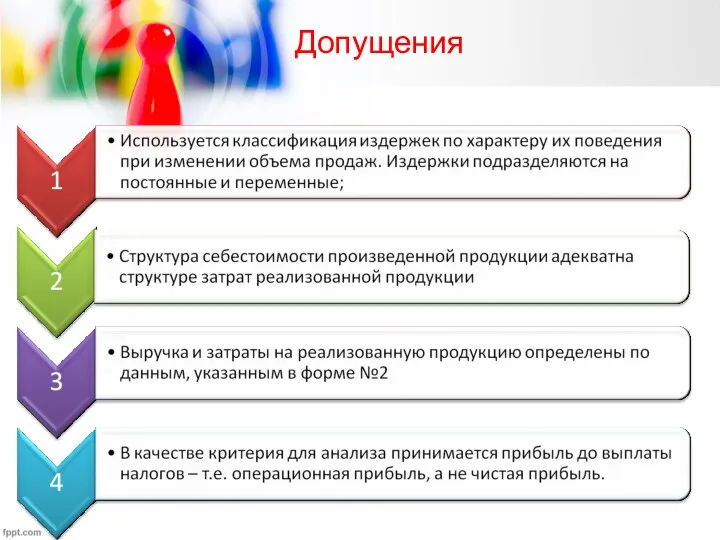

- 45. Допущения

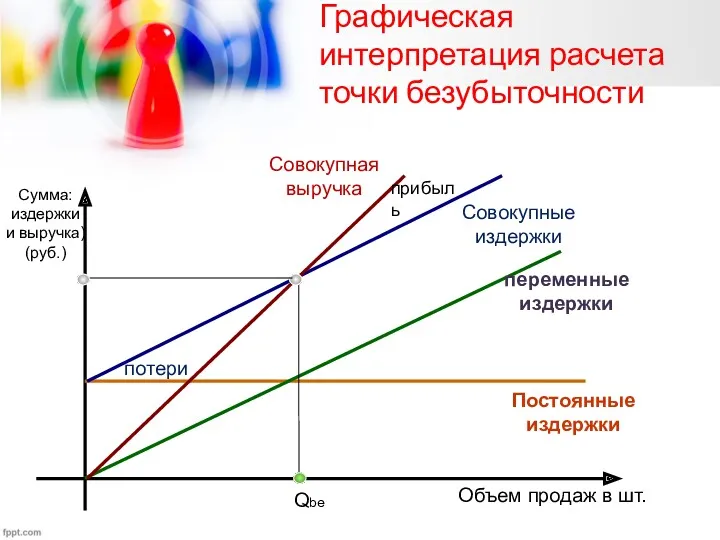

- 46. Графическая интерпретация расчета точки безубыточности потери прибыль

- 47. Точка безубыточности (в штуках) Пересечение линии совокупных издержек с линией совокупной выручки определяет так называемую точку

- 48. Точка безубыточности Дополнительные приращения объемов произведенной и реализованной продукции (выше точки безубыточности) обеспечивает получение прибыли. Аналогичным

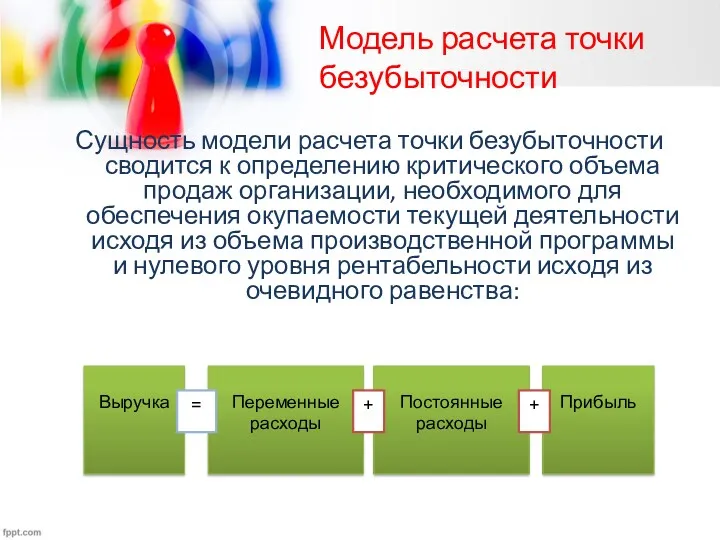

- 49. Модель расчета точки безубыточности Сущность модели расчета точки безубыточности сводится к определению критического объема продаж организации,

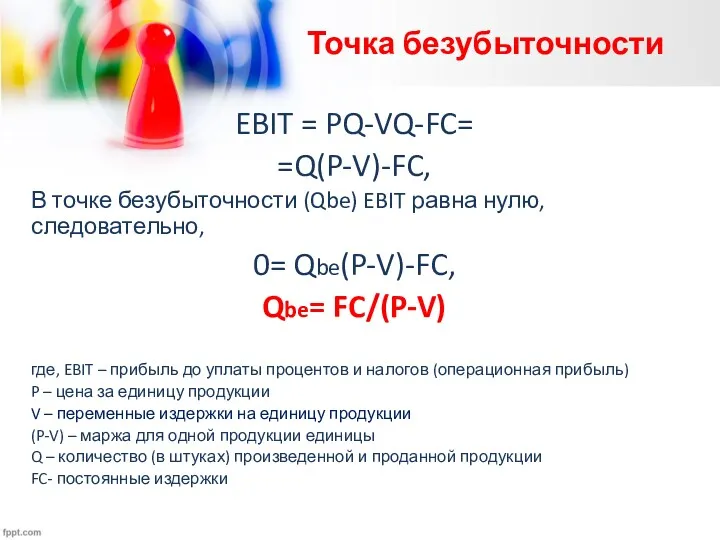

- 50. Точка безубыточности EBIT = PQ-VQ-FC= =Q(P-V)-FC, В точке безубыточности (Qbe) EBIT равна нулю, следовательно, 0= Qbe(P-V)-FC,

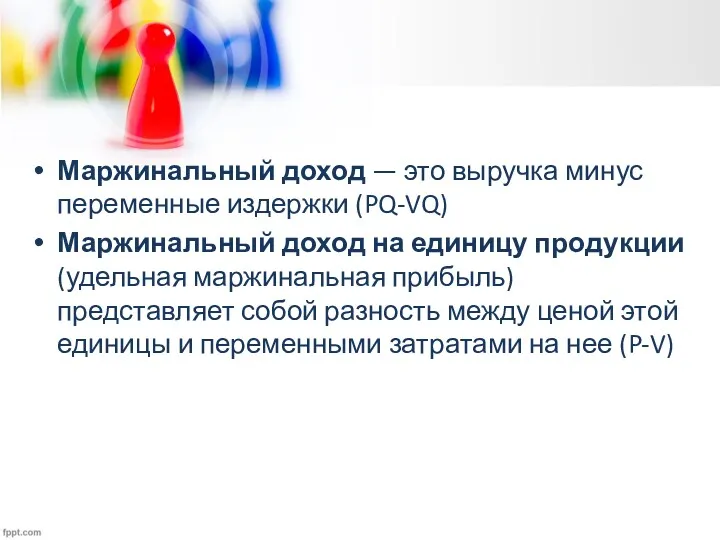

- 51. Маржинальный доход — это выручка минус переменные издержки (PQ-VQ) Маржинальный доход на единицу продукции (удельная маржинальная

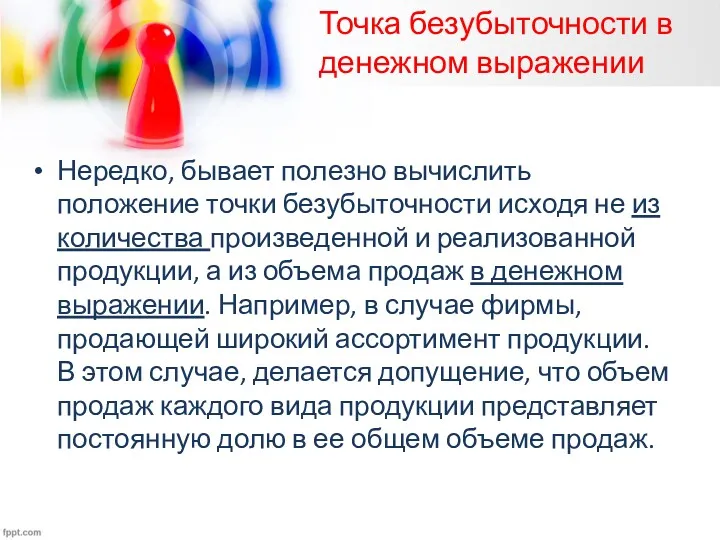

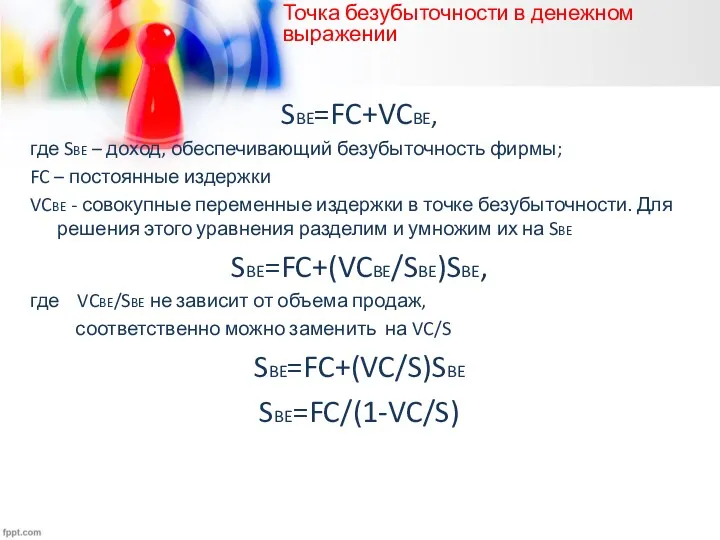

- 52. Точка безубыточности в денежном выражении Нередко, бывает полезно вычислить положение точки безубыточности исходя не из количества

- 53. SBE=FC+VCBE, где SBE – доход, обеспечивающий безубыточность фирмы; FC – постоянные издержки VCBE - совокупные переменные

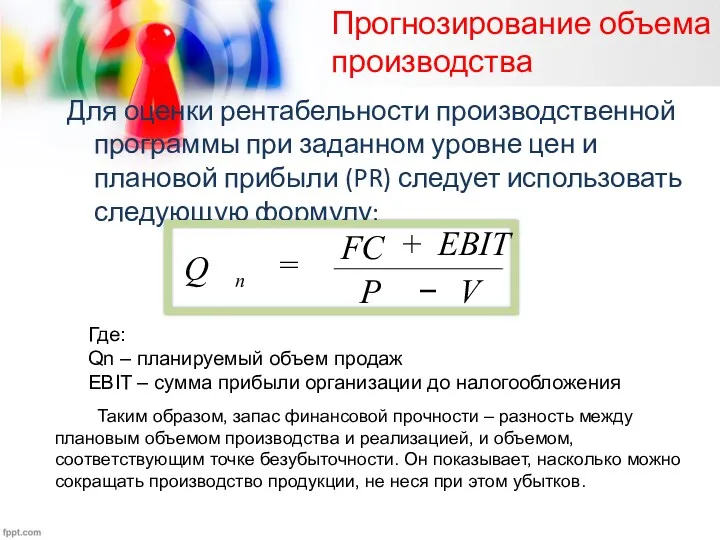

- 54. Прогнозирование объема производства Для оценки рентабельности производственной программы при заданном уровне цен и плановой прибыли (PR)

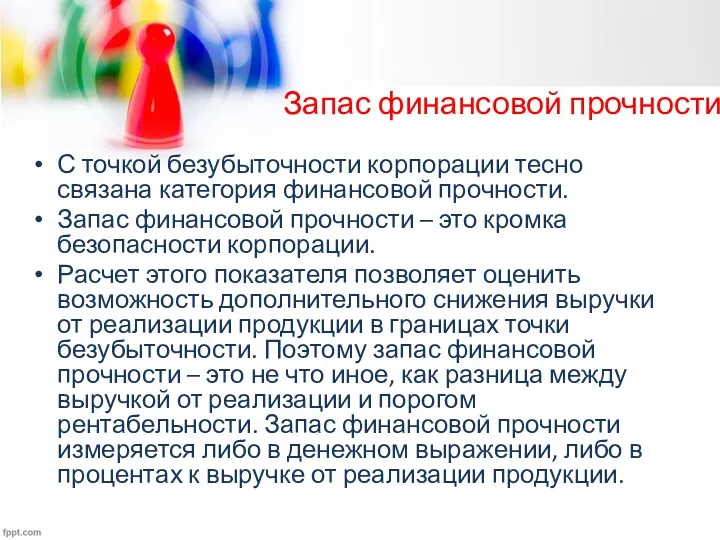

- 55. С точкой безубыточности корпорации тесно связана категория финансовой прочности. Запас финансовой прочности – это кромка безопасности

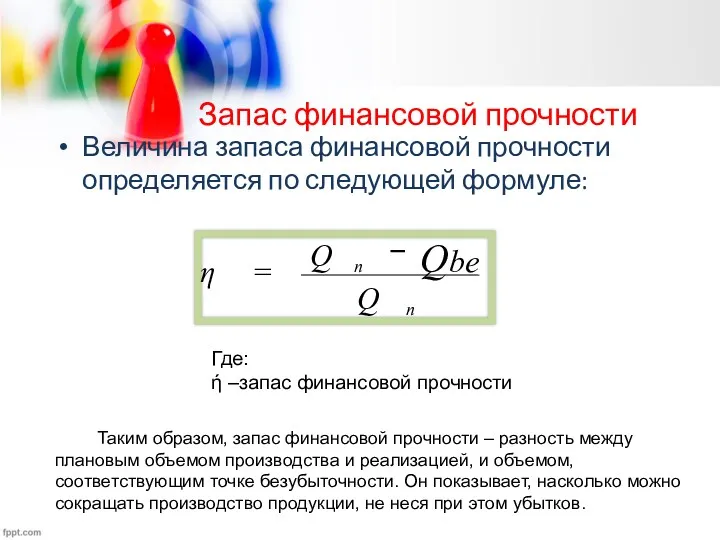

- 56. Запас финансовой прочности Величина запаса финансовой прочности определяется по следующей формуле: Где: ή –запас финансовой прочности

- 57. Отношение фиксированных и переменных издержек в общей структуре затрат предприятия определяет размер операционного левериджа Определение оптимального

- 58. Операционный (производственный) леверидж Операционный леверидж – потенциальная возможность влияния на чувствительность операционной прибыли к изменению выручки

- 59. Производственный леверидж (рычаг) Значение производственного левериджа рассчитывается по формуле: FC S VC − − EBIT

- 60. Формула показывает, насколько процентов изменится прибыль до уплаты процентов и налогов (операционная прибыль), при изменении выручки

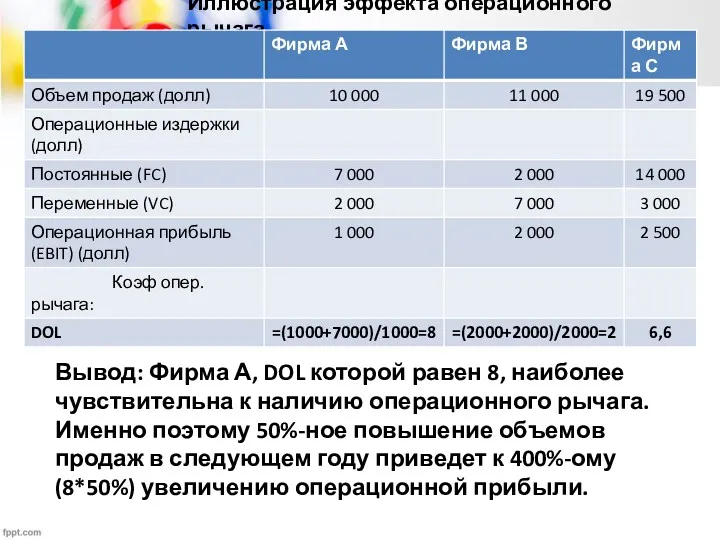

- 61. Иллюстрация эффекта операционного рычага Вывод: Фирма А, DOL которой равен 8, наиболее чувствительна к наличию операционного

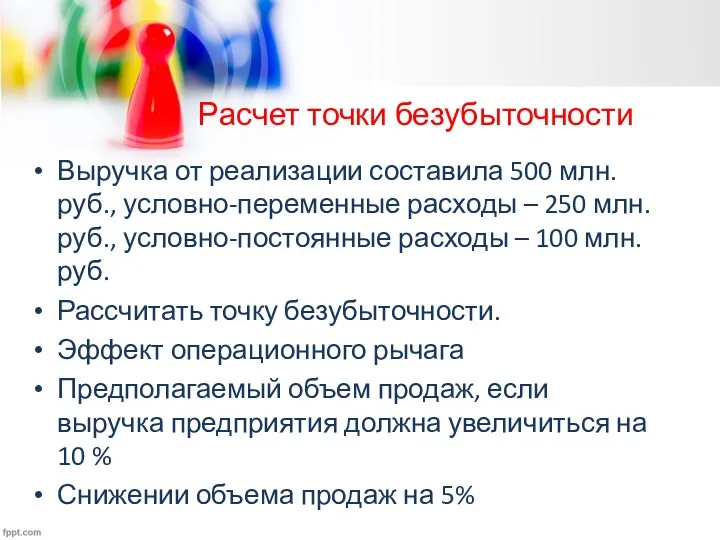

- 62. Расчет точки безубыточности Выручка от реализации составила 500 млн. руб., условно-переменные расходы – 250 млн. руб.,

- 63. Расчет точки безубыточности

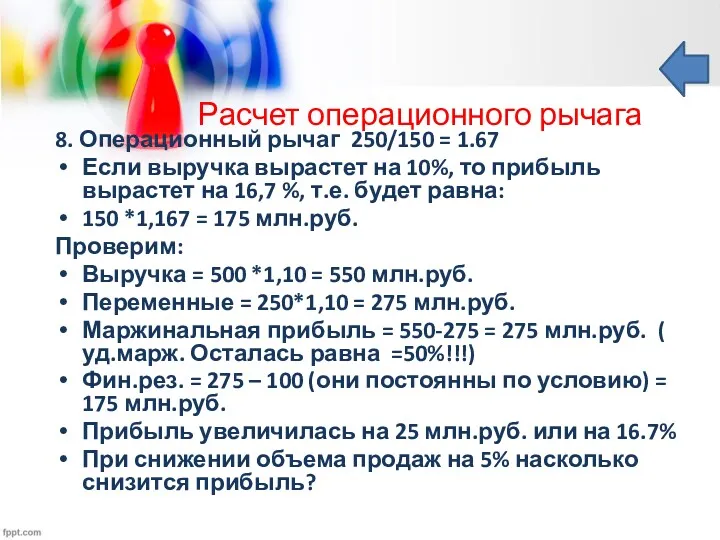

- 64. Расчет операционного рычага 8. Операционный рычаг 250/150 = 1.67 Если выручка вырастет на 10%, то прибыль

- 66. Скачать презентацию

Литература

ПБУ 9/99 и 10/99

Налоговый кодекс (НК РФ) Гл. 25

Бочаров В.В.,

Литература

ПБУ 9/99 и 10/99

Налоговый кодекс (НК РФ) Гл. 25

Бочаров В.В.,

Содержание

Понятие и экономическое содержание доходов и расходов корпорации

Прибыль корпорации: экономическое содержание,

Содержание

Понятие и экономическое содержание доходов и расходов корпорации

Прибыль корпорации: экономическое содержание,

Доходы корпорации. Понятие.

Классификация доходов по учетному принципу и ее роль в

Доходы корпорации. Понятие. Классификация доходов по учетному принципу и ее роль в

Виды доходов организации и их классификация

Виды доходов организации и их классификация

Виды доходов согласно ПБУ

Важно!

Авансы, кредитные средства, займы, задаток, а так же

Виды доходов согласно ПБУ

Важно!

Авансы, кредитные средства, займы, задаток, а так же

Виды доходов по НК РФ

Виды доходов по НК РФ

Выручка организации

Выручка организации

Признание выручки

Признание выручки

Классификация доходов для целей управления (пример)

Классификация доходов для целей управления (пример)

Классификация расходов организации

Классификация расходов организации

Классификация расходов по ПБУ

Не являются расходами:

приобретение внеоборотных активов; вклады в УК;

Классификация расходов по ПБУ

Не являются расходами:

приобретение внеоборотных активов; вклады в УК;

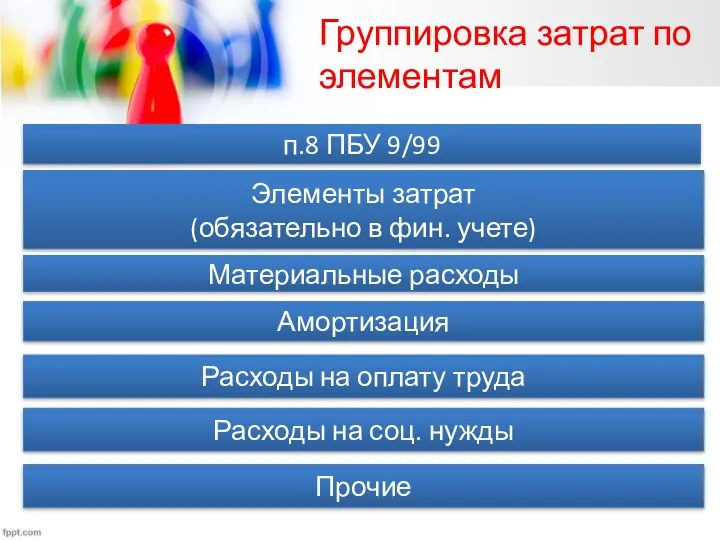

Группировка затрат по элементам

Элементы затрат

(обязательно в фин. учете)

Материальные расходы

Амортизация

Расходы на оплату

Группировка затрат по элементам

Элементы затрат

(обязательно в фин. учете)

Материальные расходы

Амортизация

Расходы на оплату

Группировка затрат по статьям

Статьи затрат

(определяются организацией

самостоятельно)

Основные материалы за минусом возвратных

Группировка затрат по статьям

Статьи затрат

(определяются организацией

самостоятельно)

Основные материалы за минусом возвратных

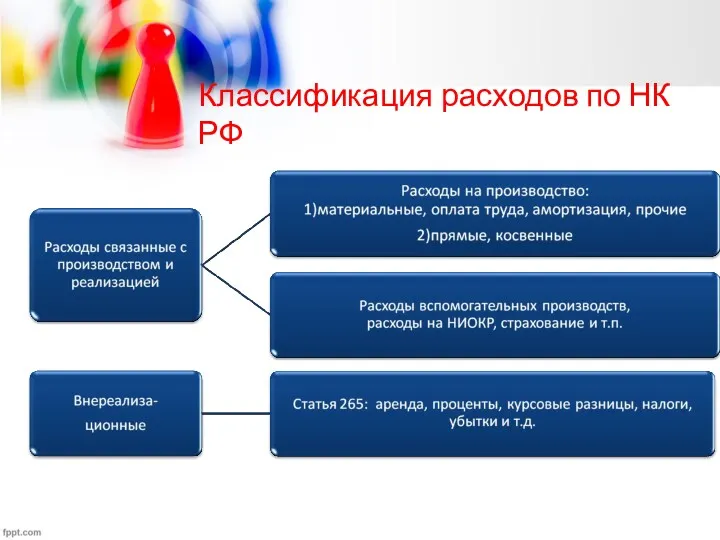

Классификация расходов по НК РФ

Классификация расходов по НК РФ

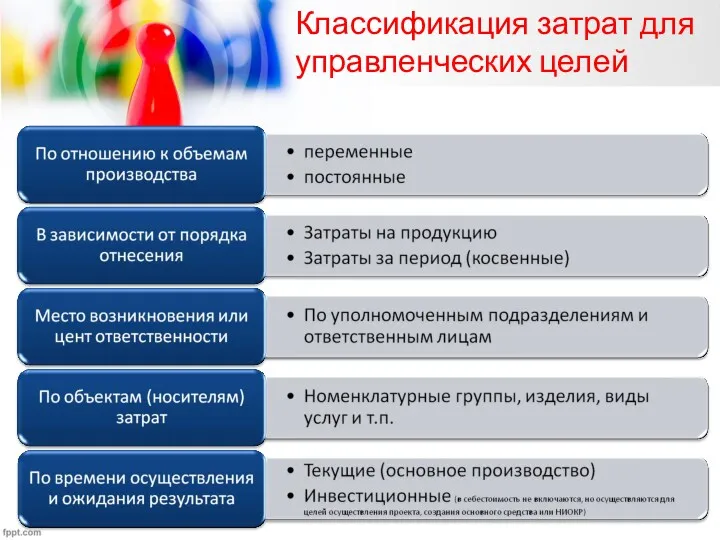

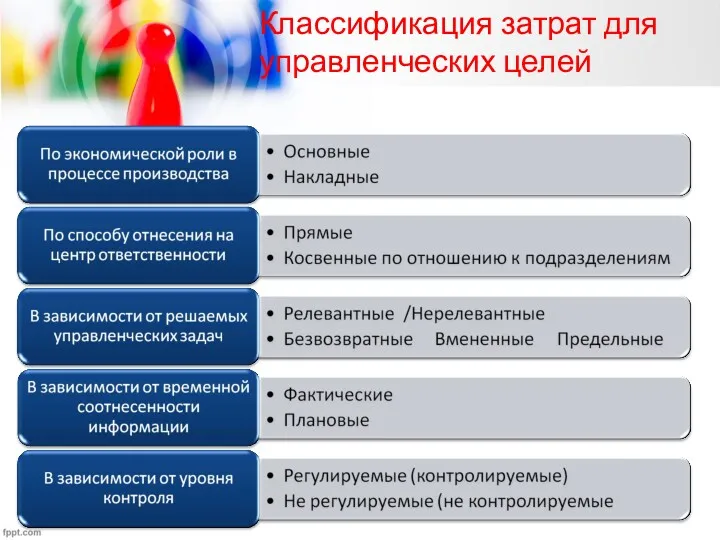

Классификация затрат для управленческих целей

Классификация затрат для управленческих целей

Классификация затрат для управленческих целей

Классификация затрат для управленческих целей

Зависимость затрат и объемов выпуска продукции

Переменные

затраты

Объем производства

Сумма

Постоянные

затраты

Объем производства

Сумма

Зависимость затрат и объемов выпуска продукции

Переменные

затраты

Объем производства

Сумма

Постоянные

затраты

Объем производства

Сумма

Зависимость затрат и объемов выпуска продукции

Условно-переменные

затраты

Объем производства

Сумма

Условно-постоянные

затраты

Объем производства

Сумма

Зависимость затрат и объемов выпуска продукции

Условно-переменные

затраты

Объем производства

Сумма

Условно-постоянные

затраты

Объем производства

Сумма

Коэффициент реагирования затрат

К

=

Процент изменения затрат

Процент изменения объема деятельности

Объем производства

Сумма

450

К=1

Объем производства

Сумма

>450

К>1

Объем производства

Сумма

<

Коэффициент реагирования затрат

К

=

Процент изменения затрат

Процент изменения объема деятельности

Объем производства

Сумма

450

К=1

Объем производства

Сумма

>450

К>1

Объем производства

Сумма

<

Себестоимость

Себестоимость

Примеры расчета себестоимости и прибыли

Примеры расчета себестоимости и прибыли

Расчет полной себестоимости

Расчет полной себестоимости

Расчет по методу поглощения (absorption costing)

Расчет по методу поглощения (absorption costing)

Расчет сокращенной себестоимости (direct costing)

Расчет сокращенной себестоимости (direct costing)

Экономическое содержание категории «прибыль». Функции прибыли. Валовая прибыль, прибыль от продаж,

Экономическое содержание категории «прибыль». Функции прибыли. Валовая прибыль, прибыль от продаж,

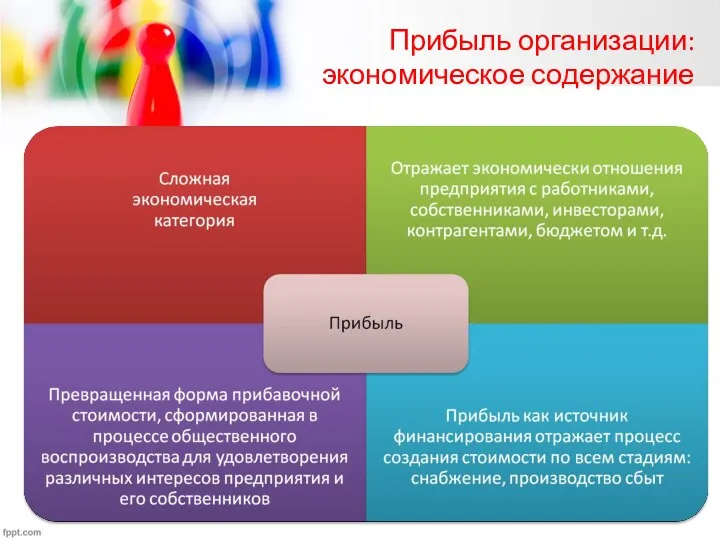

Прибыль организации:

экономическое содержание

Прибыль организации:

экономическое содержание

Функции прибыли

Функции прибыли

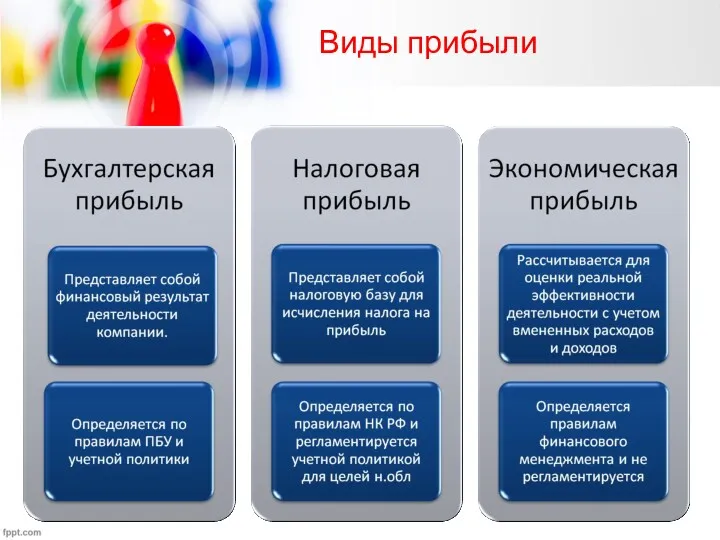

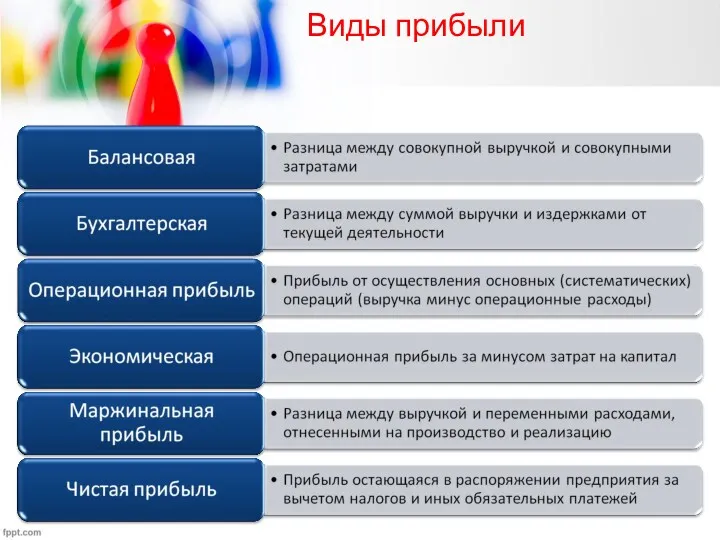

Виды прибыли

Виды прибыли

Виды прибыли

Виды прибыли

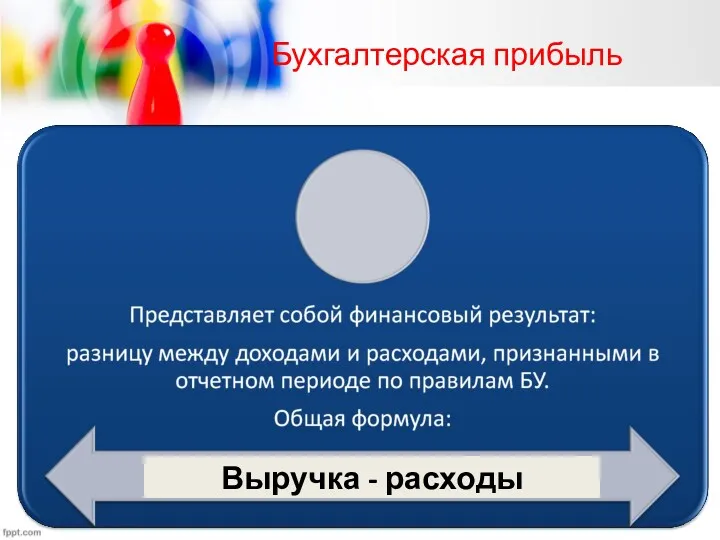

Бухгалтерская прибыль

Выручка - расходы

Бухгалтерская прибыль

Выручка - расходы

Прибыль с позиции собственника (экономическая прибыль)

Выручка – операционные расходы –

Прибыль с позиции собственника (экономическая прибыль)

Выручка – операционные расходы –

Формирование, распределение и использование прибыли организации

Факторы прибыли

Формирование, распределение и использование прибыли организации

Факторы прибыли

Порядок формирования прибыли

* В скобках указаны вычитаемые показатели

Порядок формирования прибыли

* В скобках указаны вычитаемые показатели

Порядок распределения прибыли

Чистая прибыль

(Обязательные платежи )

(Дивиденды по привилегированным акциям)

Прибыль, доступная

Порядок распределения прибыли

Чистая прибыль

(Обязательные платежи )

(Дивиденды по привилегированным акциям)

Прибыль, доступная

Маржинальный анализ (анализ безубыточности) в системе управления корпоративными финансами. Основные допущения

Маржинальный анализ (анализ безубыточности) в системе управления корпоративными финансами. Основные допущения

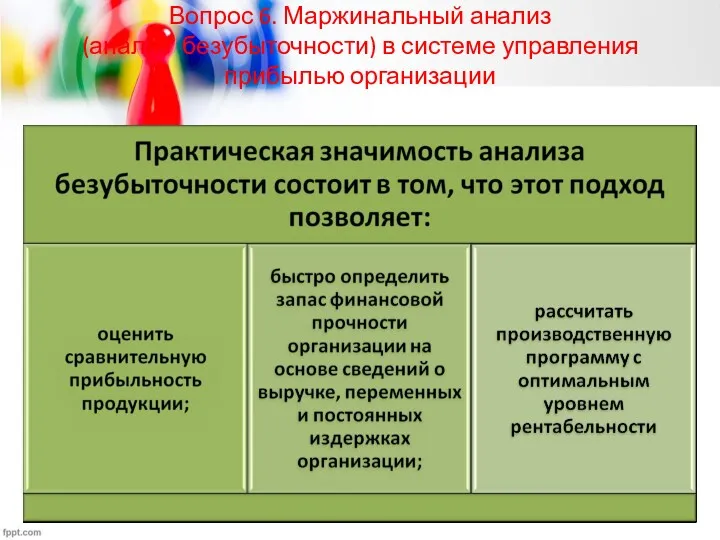

Вопрос 6. Маржинальный анализ

(анализ безубыточности) в системе управления прибылью организации

Вопрос 6. Маржинальный анализ

(анализ безубыточности) в системе управления прибылью организации

Маржинальный анализ

(анализ безубыточности)

Большую роль в обосновании управленческих решений в бизнесе

Маржинальный анализ

(анализ безубыточности)

Большую роль в обосновании управленческих решений в бизнесе

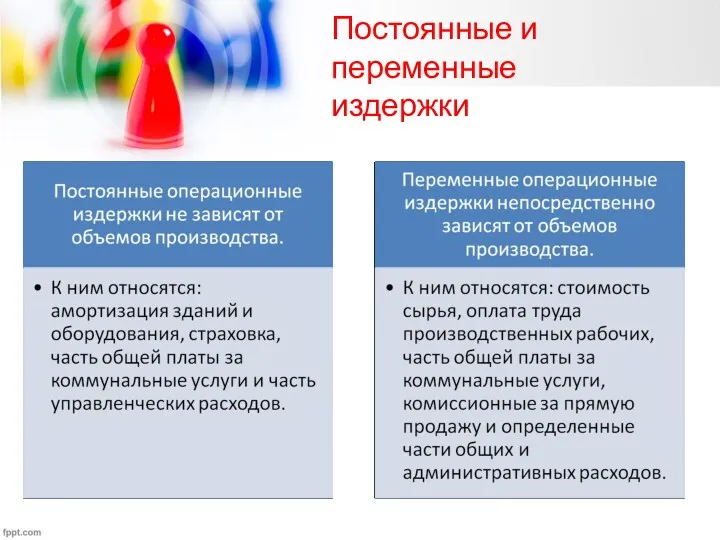

Постоянные и переменные издержки

Постоянные и переменные издержки

Иллюстрация эффекта операционного рычага

Иллюстрация эффекта операционного рычага

Вывод:

Для всех фирм наблюдается влияние операционного рычага (т.е. изменение объемов

Вывод:

Для всех фирм наблюдается влияние операционного рычага (т.е. изменение объемов

Основные возможности маржинального анализа состоят в определении:

Основные возможности маржинального анализа состоят в определении:

Допущения

Допущения

Графическая интерпретация расчета точки безубыточности

потери

прибыль

Графическая интерпретация расчета точки безубыточности

потери

прибыль

Точка безубыточности (в штуках)

Пересечение линии совокупных издержек с линией совокупной выручки

Точка безубыточности (в штуках)

Пересечение линии совокупных издержек с линией совокупной выручки

Точка безубыточности

Дополнительные приращения объемов произведенной и реализованной продукции (выше точки безубыточности)

Точка безубыточности

Дополнительные приращения объемов произведенной и реализованной продукции (выше точки безубыточности)

Модель расчета точки безубыточности

Сущность модели расчета точки безубыточности сводится к

Модель расчета точки безубыточности

Сущность модели расчета точки безубыточности сводится к

Точка безубыточности

EBIT = PQ-VQ-FC=

=Q(P-V)-FC,

В точке безубыточности (Qbe) EBIT равна

Точка безубыточности

EBIT = PQ-VQ-FC=

=Q(P-V)-FC,

В точке безубыточности (Qbe) EBIT равна

Маржинальный доход — это выручка минус переменные издержки (PQ-VQ)

Маржинальный доход на

Маржинальный доход — это выручка минус переменные издержки (PQ-VQ)

Маржинальный доход на

Точка безубыточности в денежном выражении

Нередко, бывает полезно вычислить положение точки безубыточности

Точка безубыточности в денежном выражении

Нередко, бывает полезно вычислить положение точки безубыточности

SBE=FC+VCBE,

где SBE – доход, обеспечивающий безубыточность фирмы;

FC – постоянные издержки

VCBE -

SBE=FC+VCBE,

где SBE – доход, обеспечивающий безубыточность фирмы;

FC – постоянные издержки

VCBE -

Прогнозирование объема производства

Для оценки рентабельности производственной программы при заданном уровне

Прогнозирование объема производства

Для оценки рентабельности производственной программы при заданном уровне

С точкой безубыточности корпорации тесно связана категория финансовой прочности.

Запас финансовой

С точкой безубыточности корпорации тесно связана категория финансовой прочности.

Запас финансовой

Запас финансовой прочности

Величина запаса финансовой прочности определяется по следующей формуле:

Где:

ή –запас

Запас финансовой прочности

Величина запаса финансовой прочности определяется по следующей формуле:

Где:

ή –запас

Отношение фиксированных и переменных издержек в общей структуре затрат предприятия определяет

Отношение фиксированных и переменных издержек в общей структуре затрат предприятия определяет

Операционный (производственный) леверидж

Операционный леверидж – потенциальная возможность влияния на чувствительность операционной

Операционный (производственный) леверидж

Операционный леверидж – потенциальная возможность влияния на чувствительность операционной

Производственный леверидж (рычаг)

Значение производственного левериджа рассчитывается по формуле:

FC

S

VC

−

−

EBIT

Производственный леверидж (рычаг)

Значение производственного левериджа рассчитывается по формуле:

FC

S

VC

−

−

EBIT

Формула показывает, насколько процентов изменится прибыль до уплаты процентов и налогов

Формула показывает, насколько процентов изменится прибыль до уплаты процентов и налогов

Иллюстрация эффекта операционного рычага

Вывод: Фирма А, DOL которой равен 8, наиболее

Иллюстрация эффекта операционного рычага

Вывод: Фирма А, DOL которой равен 8, наиболее

Расчет точки безубыточности

Выручка от реализации составила 500 млн. руб., условно-переменные

Расчет точки безубыточности

Выручка от реализации составила 500 млн. руб., условно-переменные

Расчет точки безубыточности

Расчет точки безубыточности

Расчет операционного рычага

8. Операционный рычаг 250/150 = 1.67

Если выручка вырастет на

Расчет операционного рычага

8. Операционный рычаг 250/150 = 1.67

Если выручка вырастет на

Решение финансового кейса, разработанное командой Акулы бизнеса

Решение финансового кейса, разработанное командой Акулы бизнеса Себестоимость и цена

Себестоимость и цена Оценка акций. Риск и доходность портфеля ценных бумаг

Оценка акций. Риск и доходность портфеля ценных бумаг Ценовая политика и ценообразование

Ценовая политика и ценообразование Лабуан оффшорлық аймақ

Лабуан оффшорлық аймақ Сутність страхування

Сутність страхування Кредит наличными

Кредит наличными Преимущества карт линейки GOLD

Преимущества карт линейки GOLD Арбитраж на пабликах. Раскрутка и монетизация сообществ ВКонтакте

Арбитраж на пабликах. Раскрутка и монетизация сообществ ВКонтакте Финансовое планирование

Финансовое планирование Мультиплікатор. Зв’язок мультиплікатора з інвестиціями. Гранична схильність до заощадження та її зв’язок з інвестуванням

Мультиплікатор. Зв’язок мультиплікатора з інвестиціями. Гранична схильність до заощадження та її зв’язок з інвестуванням Перспективы развития лизинговых операций в России

Перспективы развития лизинговых операций в России Краудфандинг

Краудфандинг Объекты государственного финансового контроля

Объекты государственного финансового контроля Центральный Банк (Банк России)

Центральный Банк (Банк России) Особенности недвжимости как товара. Роль и место недвижимости в рыночной системе

Особенности недвжимости как товара. Роль и место недвижимости в рыночной системе Учет затрат на производство и калькулирование себестоимости продукции. (Тема 6)

Учет затрат на производство и калькулирование себестоимости продукции. (Тема 6) Баға индексі, сипаттамасы

Баға индексі, сипаттамасы Патентная система налогообложения

Патентная система налогообложения Банковские информационные системы

Банковские информационные системы Предмет и метод бухгалтерского учета. Бухгалтерский баланс

Предмет и метод бухгалтерского учета. Бухгалтерский баланс Инвестиции. Инвестиционные проекты

Инвестиции. Инвестиционные проекты Формирование банковской системы США

Формирование банковской системы США Система права социального обеспечения

Система права социального обеспечения Учет затрат по объектам калькулирования и калькулирование себестоимости отдельных видов продукции

Учет затрат по объектам калькулирования и калькулирование себестоимости отдельных видов продукции Инвестиции и бизнес-планирование

Инвестиции и бизнес-планирование Залог как способ обеспечения кредита и инструмент предупреждения банковских рисков

Залог как способ обеспечения кредита и инструмент предупреждения банковских рисков Инкотермс в международной практике

Инкотермс в международной практике