Учет затрат по объектам калькулирования и калькулирование себестоимости отдельных видов продукции презентация

- Учет затрат по объектам калькулирования и калькулирование себестоимости отдельных видов продукции

Содержание

- 2. Функции себестоимости : учёт и контроль всех затрат на выпуск и реализацию продукции; база для формирования

- 3. Виды себестоимости

- 4. Виды себестоимости

- 5. Этапы калькулирования себестоимости

- 6. Цели калькулирования себестоимости установления цены на продукцию; анализ затрат производства; определения экономической эффективности новой техники и

- 7. принципы калькуляционной работы научно обоснованная классификация затрат на производство; установление объектов учета затрат, объектов калькулирования и

- 8. задачи калькулирования достоверное исчисление фактической себестоимости единицы отдельных видов продукции, работ, услуг; контроль за уровнем себестоимости

- 9. Виды калькуляций

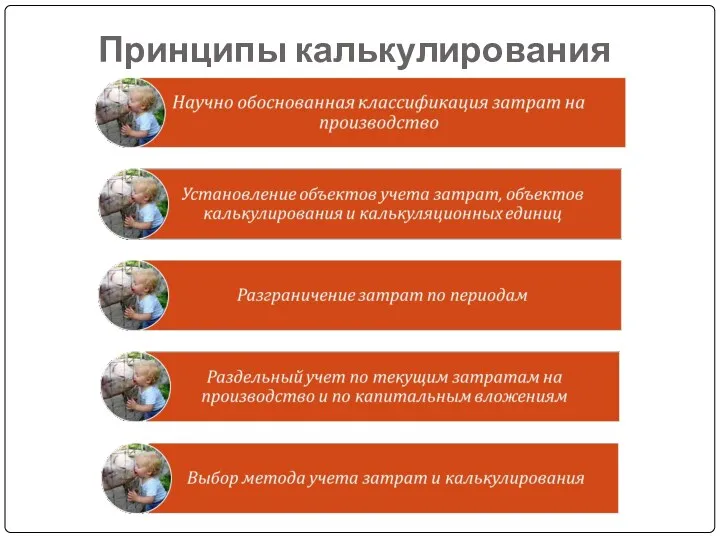

- 10. Принципы калькулирования

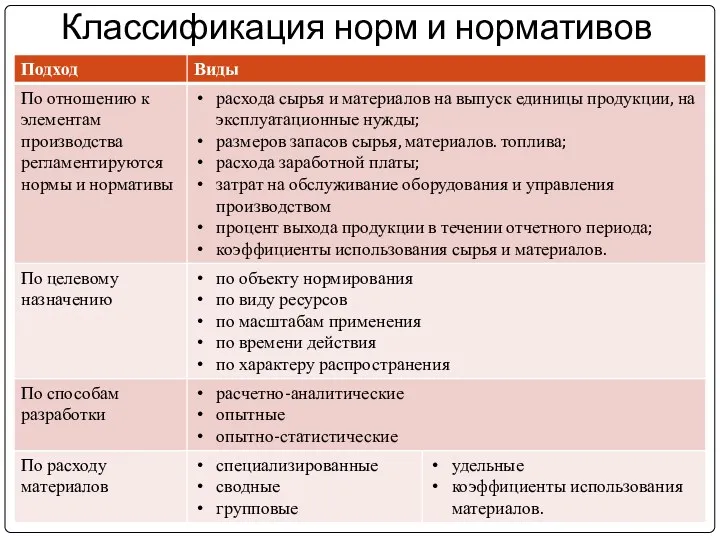

- 11. Классификация норм и нормативов

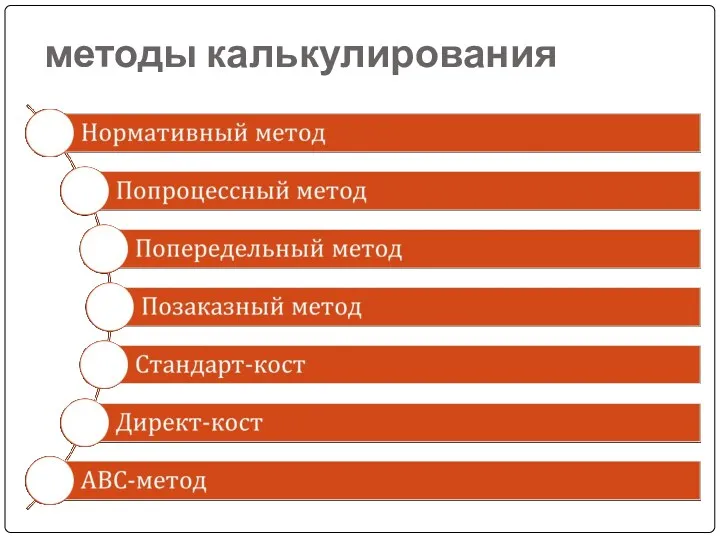

- 12. методы калькулирования

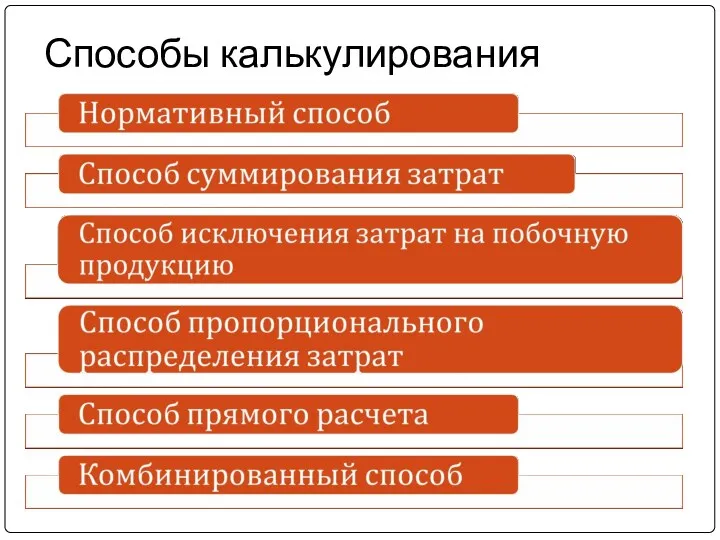

- 13. Способы калькулирования

- 14. Методы учета затрат и калькулирования себестоимости

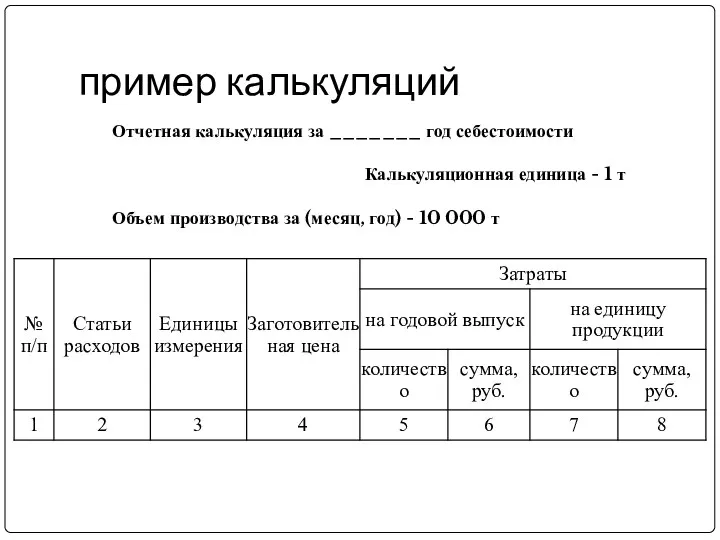

- 15. пример калькуляций Отчетная калькуляция за _______ год себестоимости Калькуляционная единица - 1 т Объем производства за

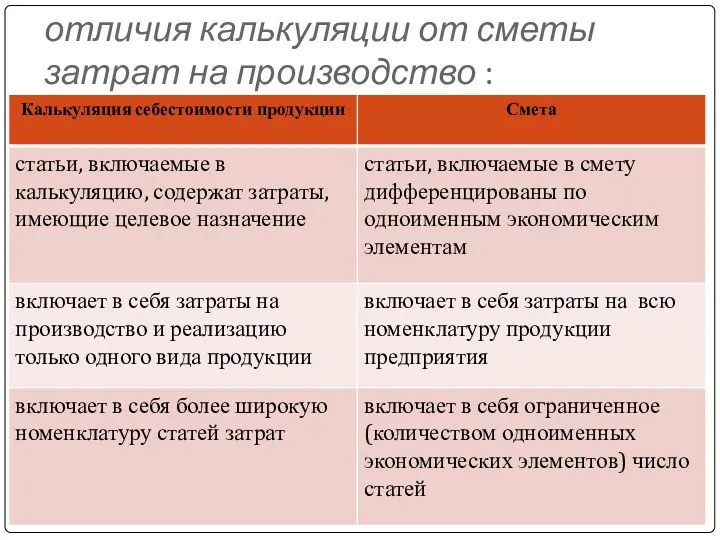

- 16. отличия калькуляции от сметы затрат на производство :

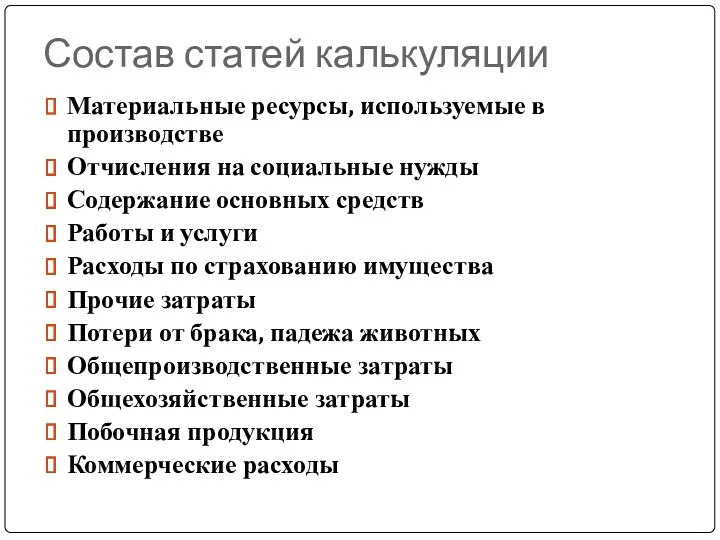

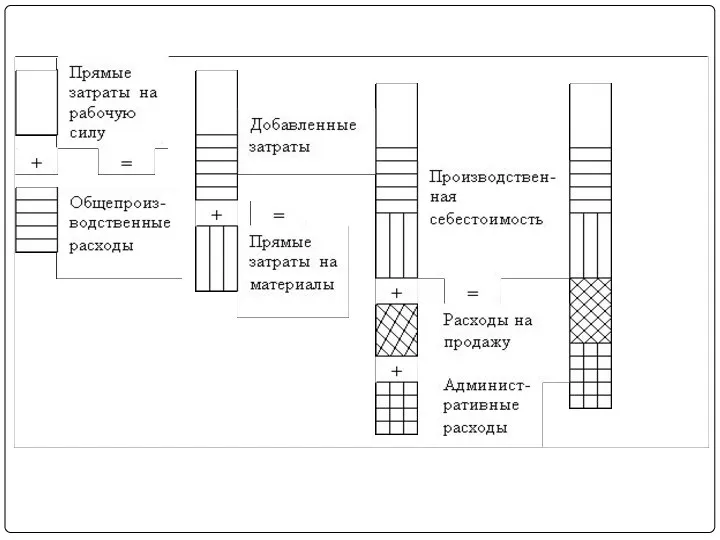

- 17. Материальные ресурсы, используемые в производстве Отчисления на социальные нужды Содержание основных средств Работы и услуги Расходы

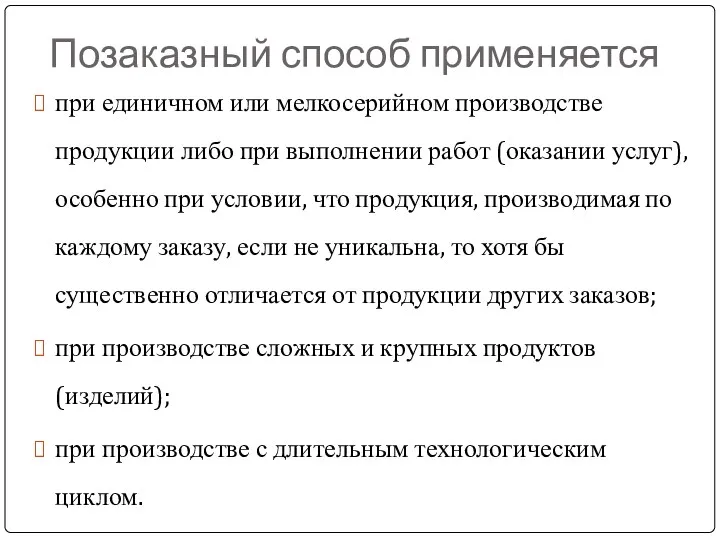

- 19. Позаказный способ применяется при единичном или мелкосерийном производстве продукции либо при выполнении работ (оказании услуг), особенно

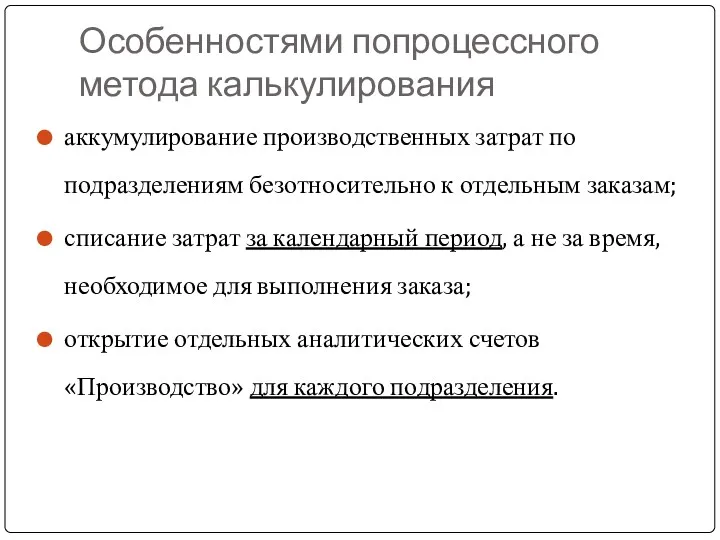

- 20. аккумулирование производственных затрат по подразделениям безотносительно к отдельным заказам; списание затрат за календарный период, а не

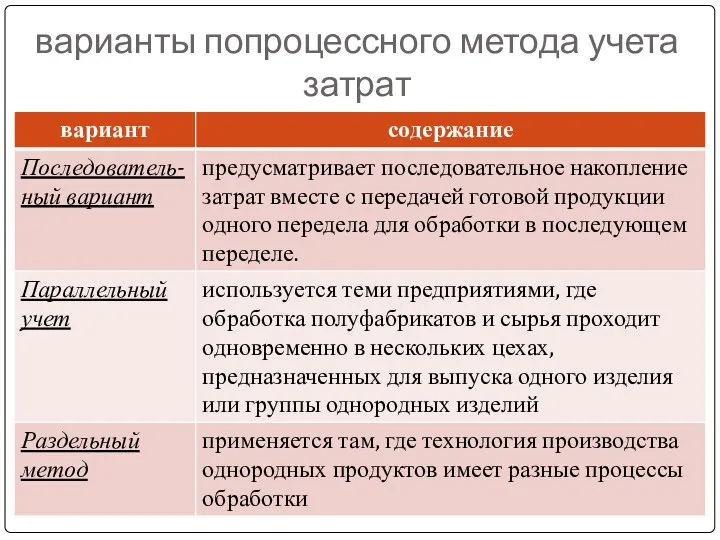

- 21. варианты попроцессного метода учета затрат

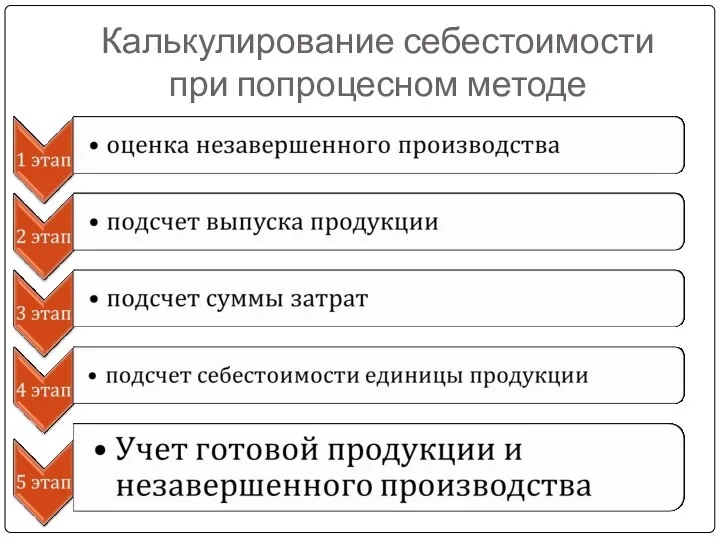

- 22. Калькулирование себестоимости при попроцесном методе

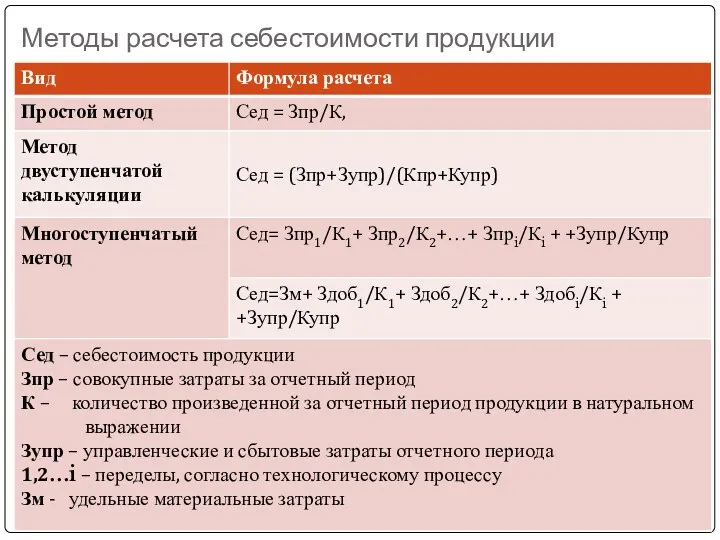

- 23. Методы расчета себестоимости продукции

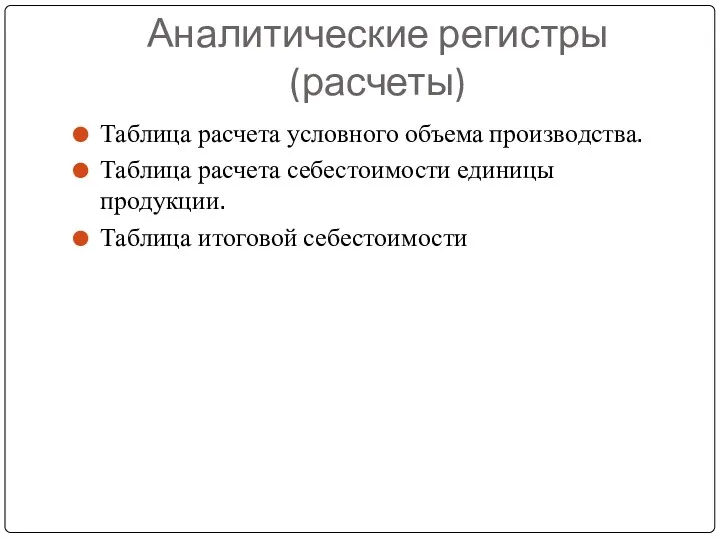

- 24. Таблица расчета условного объема производства. Таблица расчета себестоимости единицы продукции. Таблица итоговой себестоимости Аналитические регистры (расчеты)

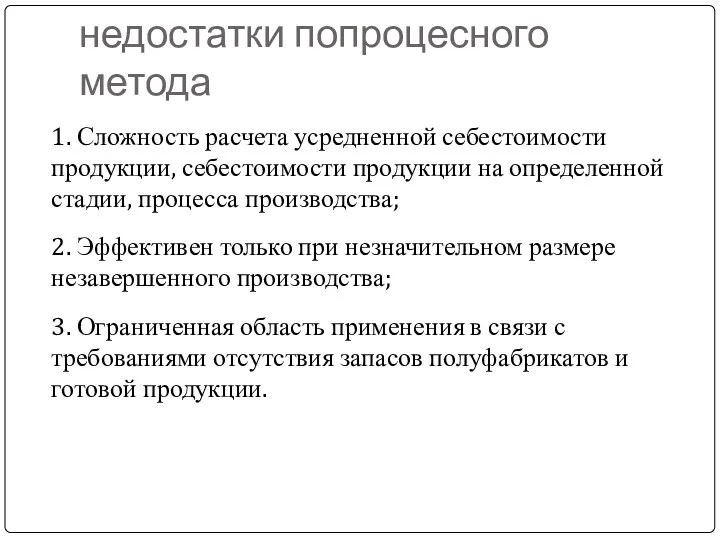

- 25. 1. Сложность расчета усредненной себестоимости продукции, себестоимости продукции на определенной стадии, процесса производства; 2. Эффективен только

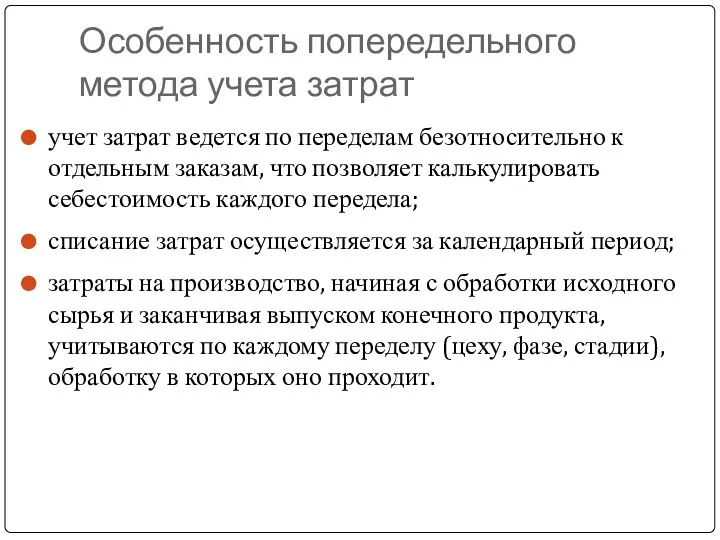

- 26. учет затрат ведется по переделам безотносительно к отдельным заказам, что позволяет калькулировать себестоимость каждого передела; списание

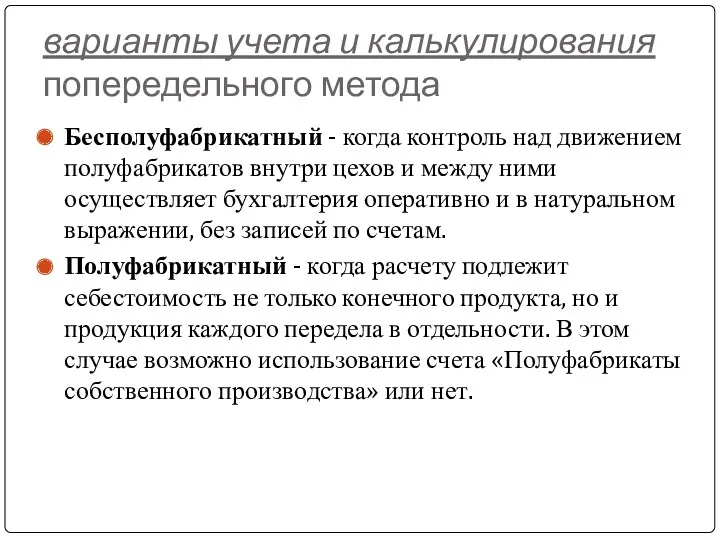

- 27. Бесполуфабрикатный - когда контроль над движением полуфабрикатов внутри цехов и между ними осуществляет бухгалтерия оперативно и

- 29. Скачать презентацию

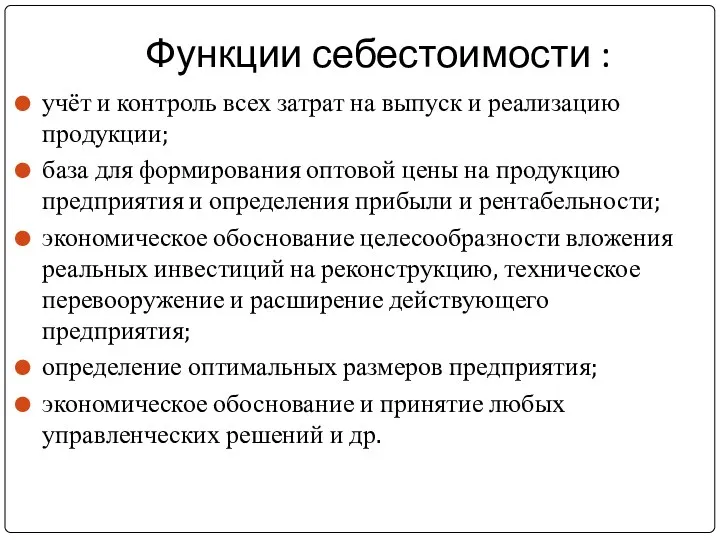

Функции себестоимости :

учёт и контроль всех затрат на выпуск и реализацию

Функции себестоимости :

учёт и контроль всех затрат на выпуск и реализацию

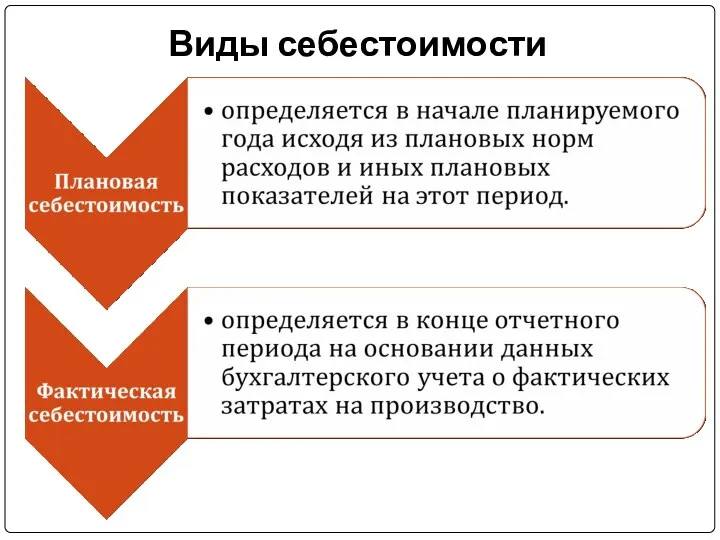

Виды себестоимости

Виды себестоимости

Виды себестоимости

Виды себестоимости

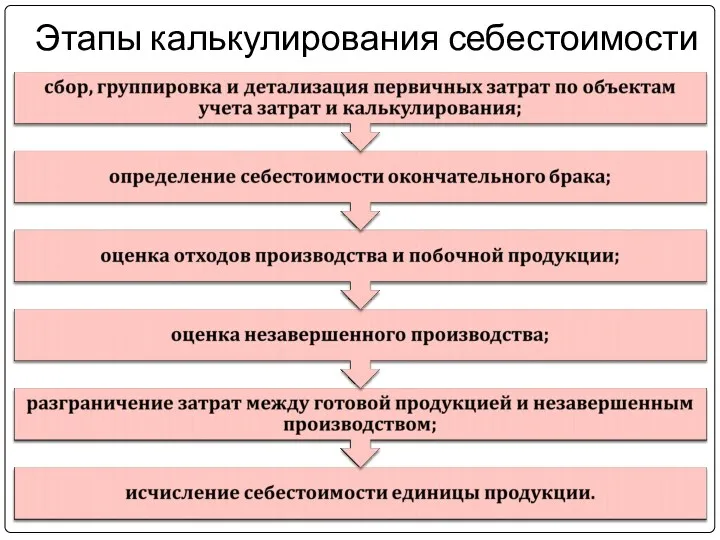

Этапы калькулирования себестоимости

Этапы калькулирования себестоимости

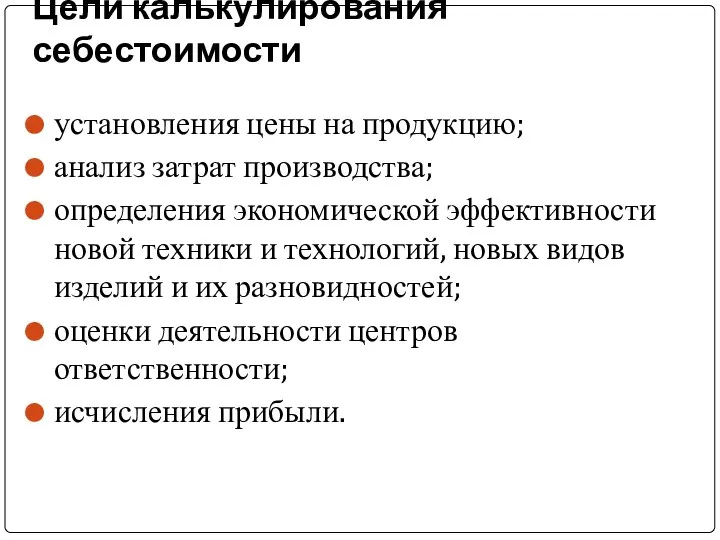

Цели калькулирования себестоимости

установления цены на продукцию;

анализ затрат производства;

определения экономической эффективности

Цели калькулирования себестоимости

установления цены на продукцию;

анализ затрат производства;

определения экономической эффективности

принципы калькуляционной работы

научно обоснованная классификация затрат на производство;

установление объектов учета затрат,

принципы калькуляционной работы

научно обоснованная классификация затрат на производство;

установление объектов учета затрат,

задачи калькулирования

достоверное исчисление фактической себестоимости единицы отдельных видов продукции, работ,

задачи калькулирования

достоверное исчисление фактической себестоимости единицы отдельных видов продукции, работ,

Виды калькуляций

Виды калькуляций

Принципы калькулирования

Принципы калькулирования

Классификация норм и нормативов

Классификация норм и нормативов

методы калькулирования

методы калькулирования

Способы калькулирования

Способы калькулирования

Методы учета затрат и калькулирования себестоимости

Методы учета затрат и калькулирования себестоимости

пример калькуляций

Отчетная калькуляция за _______ год себестоимости

Калькуляционная единица - 1 т

Объем

пример калькуляций

Отчетная калькуляция за _______ год себестоимости

Калькуляционная единица - 1 т

Объем

отличия калькуляции от сметы затрат на производство :

отличия калькуляции от сметы затрат на производство :

Материальные ресурсы, используемые в производстве

Отчисления на социальные нужды

Содержание основных средств

Работы и

Материальные ресурсы, используемые в производстве

Отчисления на социальные нужды

Содержание основных средств

Работы и

Позаказный способ применяется

при единичном или мелкосерийном производстве продукции либо при выполнении

Позаказный способ применяется

при единичном или мелкосерийном производстве продукции либо при выполнении

аккумулирование производственных затрат по подразделениям безотносительно к отдельным заказам;

списание затрат за

аккумулирование производственных затрат по подразделениям безотносительно к отдельным заказам;

списание затрат за

варианты попроцессного метода учета затрат

варианты попроцессного метода учета затрат

Калькулирование себестоимости при попроцесном методе

Калькулирование себестоимости при попроцесном методе

Методы расчета себестоимости продукции

Методы расчета себестоимости продукции

Таблица расчета условного объема производства.

Таблица расчета себестоимости единицы продукции.

Таблица итоговой себестоимости

Аналитические

Таблица расчета условного объема производства.

Таблица расчета себестоимости единицы продукции.

Таблица итоговой себестоимости

Аналитические

1. Сложность расчета усредненной себестоимости продукции, себестоимости продукции на определенной стадии,

1. Сложность расчета усредненной себестоимости продукции, себестоимости продукции на определенной стадии,

учет затрат ведется по переделам безотносительно к отдельным заказам, что позволяет

учет затрат ведется по переделам безотносительно к отдельным заказам, что позволяет

Бесполуфабрикатный - когда контроль над движением полуфабрикатов внутри цехов и между

Бесполуфабрикатный - когда контроль над движением полуфабрикатов внутри цехов и между

Правовое регулирование налоговых отношений. Налоговое право и его основные понятия

Правовое регулирование налоговых отношений. Налоговое право и его основные понятия Проблемы современной валютной системы

Проблемы современной валютной системы Финансовые пирамиды

Финансовые пирамиды Тема 10. Учет труда и его оплаты

Тема 10. Учет труда и его оплаты Учет заработанной платы

Учет заработанной платы Эмиссия денег. Операции ЦБ РФ. Инфляция. Кредит. Функции денег

Эмиссия денег. Операции ЦБ РФ. Инфляция. Кредит. Функции денег Бюджет для граждан Миасского городского округа на 2020 год и плановый период 2021-2022 гг

Бюджет для граждан Миасского городского округа на 2020 год и плановый период 2021-2022 гг Оценка стоимости земли и природных ресурсов

Оценка стоимости земли и природных ресурсов Особенности преподавания финансовой грамотности в основной школе: методический и содержательный аспекты

Особенности преподавания финансовой грамотности в основной школе: методический и содержательный аспекты Формирование и использование оборотных активов (оборотного капитала) корпорации

Формирование и использование оборотных активов (оборотного капитала) корпорации Финансовое планирование

Финансовое планирование Центральный банк и его функции

Центральный банк и его функции Финансовая работа в первичной профсоюзной организации

Финансовая работа в первичной профсоюзной организации Бухгалтерское обслуживание на аутсорсинге ООО Ассоциация Независимых Специалистов

Бухгалтерское обслуживание на аутсорсинге ООО Ассоциация Независимых Специалистов Розрахунково-платіжна дисципліна в системі розрахункових платежежів

Розрахунково-платіжна дисципліна в системі розрахункових платежежів Заработная плата, гарантии, компенсации

Заработная плата, гарантии, компенсации С какого момента вклад является застрахованным

С какого момента вклад является застрахованным Судебные споры, банкротство и субсидиарная ответственность в финансовом секторе

Судебные споры, банкротство и субсидиарная ответственность в финансовом секторе Кредитование, денежный оборот и расчёты предприятий (организаций)

Кредитование, денежный оборот и расчёты предприятий (организаций) Инициативное бюджетирование

Инициативное бюджетирование Международный стандарт аудита. Основные цели независимого аудитора

Международный стандарт аудита. Основные цели независимого аудитора Зарплатный проект

Зарплатный проект Правовое регулирование рынка ценных бумаг

Правовое регулирование рынка ценных бумаг Учет выпуска, продажи и реализации готовой продукции. Учет товаров

Учет выпуска, продажи и реализации готовой продукции. Учет товаров Отличия внутреннего аудита от внешнего

Отличия внутреннего аудита от внешнего Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года

Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года Рынок межбанковских кредитов

Рынок межбанковских кредитов Ұйым міндeттeмeлepінің есебі және aудиті

Ұйым міндeттeмeлepінің есебі және aудиті