- Центральный банк и его функции

Содержание

- 2. 1.Сущность и функции ЦБ РФ Центральный банк — главный регулирующий государственный/межгосударственный орган кредитной системы страны или

- 3. Функции ЦБ РФ Монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение; Во взаимодействии с

- 4. Основные функции Центрального Банка Устанавливает правила проведения банковских операций, правила бухгалтерского учета и отчетности для банковской

- 5. 9.Проводит валютную политику Валютная политика включает: Регулирование валютного курса. Проведение валютного регулирования и валютного контроля. Формирование

- 6. 10. Регулирует деятельность коммерческих банков Выдачу лицензии на банковскую деятельность; Проверку отчетности, предоставляемой банками; Ревизии на

- 7. Обязательные нормативы деятельности банка Н1 Норматив достаточности собственных средств (капитала) банка определяется как отношение размера собственных

- 8. Обязательные нормативы деятельности банка Н4 Норматив долгосрочной ликвидности - отношение долгосрочных кредитов сроком свыше 1 года

- 9. Обязательные нормативы деятельности банка Н 9.1 максимальный размер кредитов, банковских гарантий и поручительств, предоставленных кредитной организацией

- 10. Новые нормативы Н 25 Норматив максимального размера риска на связанное лицо (группу связанных с банком лиц)

- 11. Н1.4 Норматив финансового рычага рассчитывается как отношение величины основного капитала банка, определяемой по методике, предусмотренной Положением

- 12. К2- величина основного капитала банка, определенная в соответствии с методикой, предусмотренной Положением Банка России N 395-П;

- 13. 2. Денежно-кредитная политика ЦБ РФ Проведение денежно-кредитной политики – представляет собой комплекс мероприятий, направленных на изменение

- 14. Методы проведения денежно-кредитной политики 3. Операции на открытом рынке, т.е. купля-продажа Центральным Банком государственных ценных бумаг

- 15. 3. Операции Банка России К пассивным операциям ЦБ РФ относятся: бумажно-денежная эмиссия; формирование депозитов; образование уставного

- 17. Скачать презентацию

1.Сущность и функции ЦБ РФ

Центральный банк — главный регулирующий государственный/межгосударственный орган

1.Сущность и функции ЦБ РФ

Центральный банк — главный регулирующий государственный/межгосударственный орган

Функции ЦБ РФ

Монопольно осуществляет эмиссию наличных денег и организует наличное денежное

Функции ЦБ РФ

Монопольно осуществляет эмиссию наличных денег и организует наличное денежное

Основные функции Центрального Банка

Устанавливает правила проведения банковских операций, правила бухгалтерского учета

Основные функции Центрального Банка

Устанавливает правила проведения банковских операций, правила бухгалтерского учета

9.Проводит валютную политику

Валютная политика включает:

Регулирование валютного курса.

Проведение валютного регулирования и валютного

9.Проводит валютную политику

Валютная политика включает:

Регулирование валютного курса.

Проведение валютного регулирования и валютного

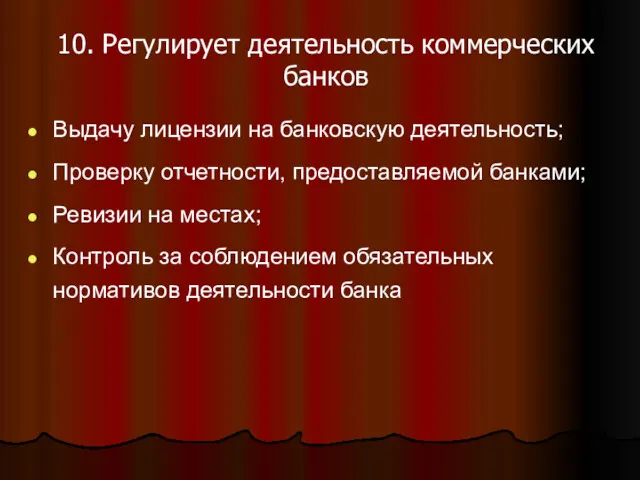

10. Регулирует деятельность коммерческих банков

Выдачу лицензии на банковскую деятельность;

Проверку отчетности, предоставляемой

10. Регулирует деятельность коммерческих банков

Выдачу лицензии на банковскую деятельность;

Проверку отчетности, предоставляемой

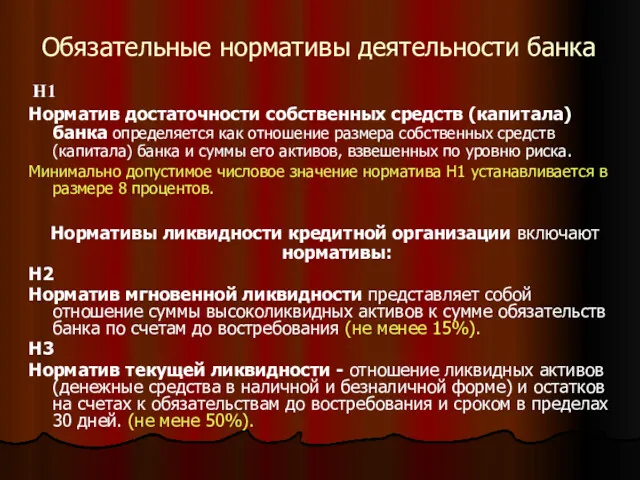

Обязательные нормативы деятельности банка

Н1

Норматив достаточности собственных средств (капитала) банка определяется

Обязательные нормативы деятельности банка

Н1

Норматив достаточности собственных средств (капитала) банка определяется

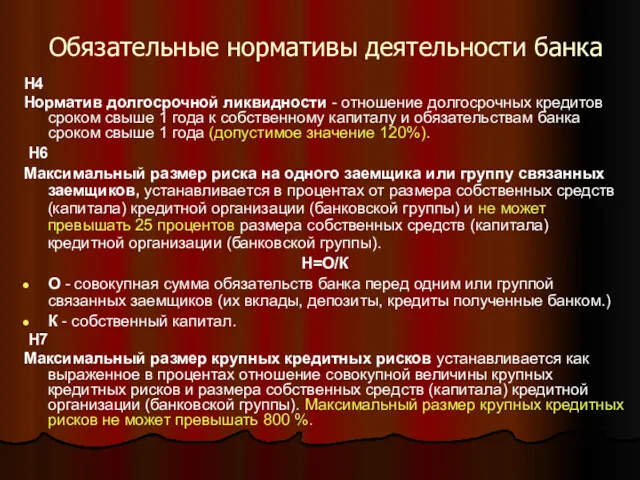

Обязательные нормативы деятельности банка

Н4

Норматив долгосрочной ликвидности - отношение долгосрочных кредитов сроком

Обязательные нормативы деятельности банка

Н4

Норматив долгосрочной ликвидности - отношение долгосрочных кредитов сроком

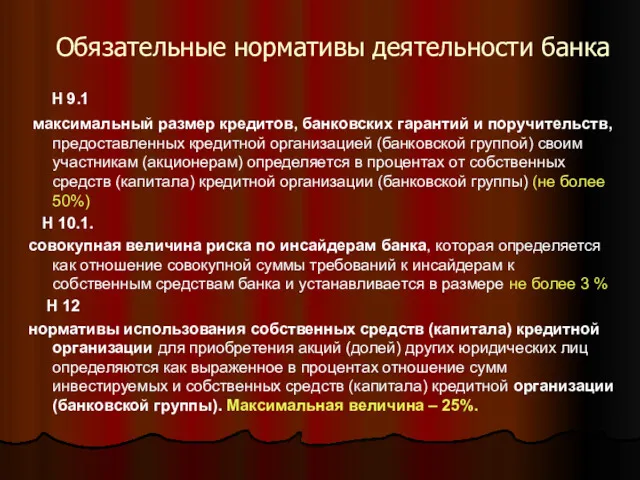

Обязательные нормативы деятельности банка

Н 9.1

максимальный размер кредитов, банковских гарантий

Обязательные нормативы деятельности банка

Н 9.1

максимальный размер кредитов, банковских гарантий

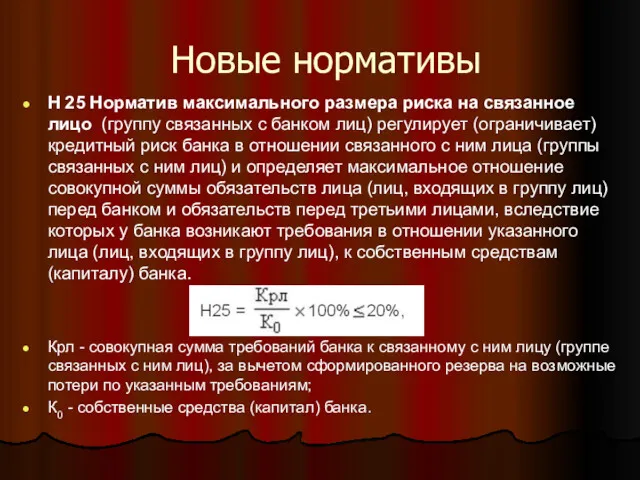

Новые нормативы

Н 25 Норматив максимального размера риска на связанное лицо (группу

Новые нормативы

Н 25 Норматив максимального размера риска на связанное лицо (группу

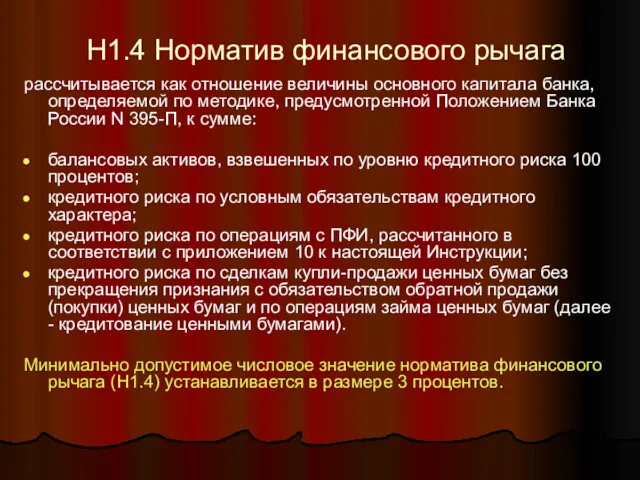

Н1.4 Норматив финансового рычага

рассчитывается как отношение величины основного капитала банка,

Н1.4 Норматив финансового рычага

рассчитывается как отношение величины основного капитала банка,

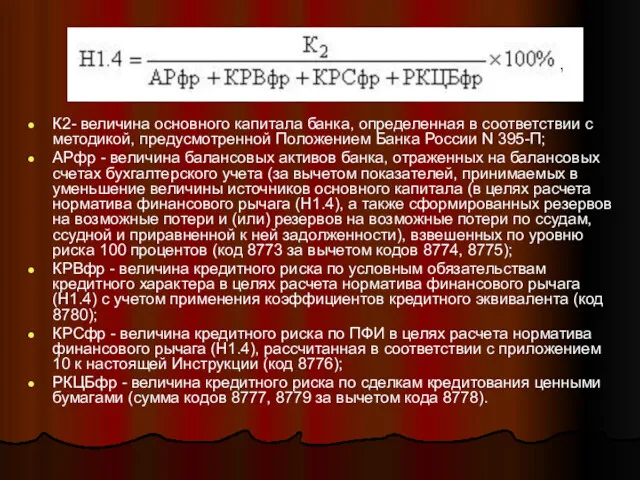

К2- величина основного капитала банка, определенная в соответствии с методикой, предусмотренной

К2- величина основного капитала банка, определенная в соответствии с методикой, предусмотренной

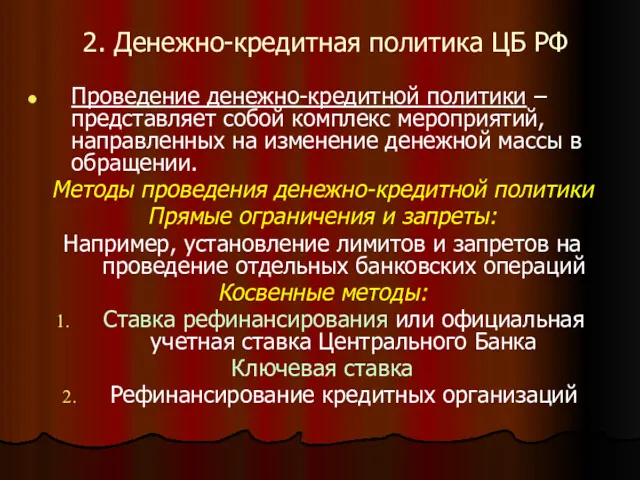

2. Денежно-кредитная политика ЦБ РФ

Проведение денежно-кредитной политики – представляет собой комплекс

2. Денежно-кредитная политика ЦБ РФ

Проведение денежно-кредитной политики – представляет собой комплекс

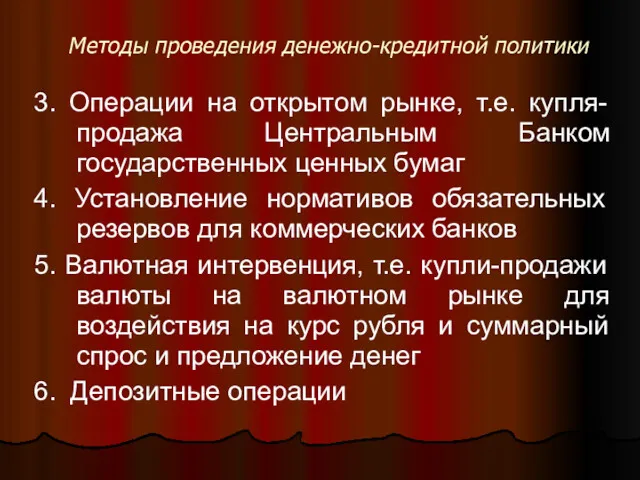

Методы проведения денежно-кредитной политики

3. Операции на открытом рынке, т.е. купля-продажа Центральным

Методы проведения денежно-кредитной политики

3. Операции на открытом рынке, т.е. купля-продажа Центральным

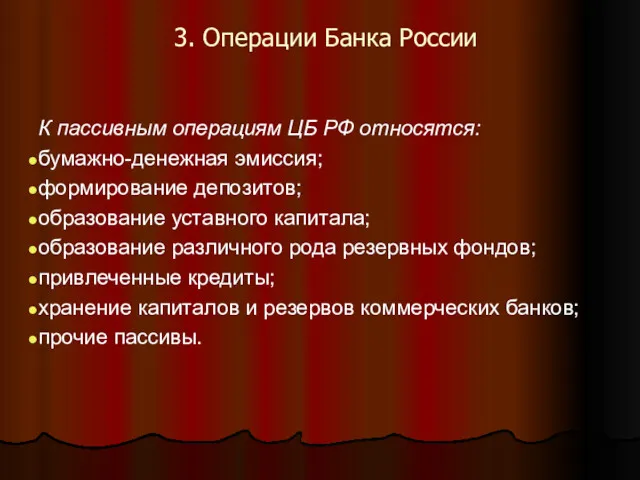

3. Операции Банка России

К пассивным операциям ЦБ РФ относятся:

бумажно-денежная эмиссия;

формирование

3. Операции Банка России

К пассивным операциям ЦБ РФ относятся:

бумажно-денежная эмиссия;

формирование

Коммерческие банки РФ

Коммерческие банки РФ Методы оценки финансового состояния предприятия

Методы оценки финансового состояния предприятия Налоговые риски ICO и риски применения закона о легализации

Налоговые риски ICO и риски применения закона о легализации Договор лизинга

Договор лизинга Анализ системы профессиональных соревнований

Анализ системы профессиональных соревнований Основные группы функции Банка России

Основные группы функции Банка России Налоги и вычеты

Налоги и вычеты Фінансовий облік і аудит грошових коштів на підприємстві та шляхи їх удосконалення (ПрАТ Лакталіс-Миколаїв)

Фінансовий облік і аудит грошових коштів на підприємстві та шляхи їх удосконалення (ПрАТ Лакталіс-Миколаїв) Упрощенная система налогообложения и оценка эффективности ее использования. ООО аудиторская фирма АудЭК

Упрощенная система налогообложения и оценка эффективности ее использования. ООО аудиторская фирма АудЭК Финансовая политика и финансовый механизм

Финансовая политика и финансовый механизм Рынок ценных бумаг. Виды ценных бумаг

Рынок ценных бумаг. Виды ценных бумаг Финансовый анализ ПАО “КАМАЗ“

Финансовый анализ ПАО “КАМАЗ“ Управленческая школа инициативного бюджетирования. Бирский район

Управленческая школа инициативного бюджетирования. Бирский район Расходы бюджета CФР на 2023 год

Расходы бюджета CФР на 2023 год Финансовый рынок и его участники

Финансовый рынок и его участники Managemetul proiectului. Finantari europene

Managemetul proiectului. Finantari europene Управление инвестиционной деятельностью предприятия

Управление инвестиционной деятельностью предприятия The finances of the company. Financial statements of the company

The finances of the company. Financial statements of the company Коммерческое предложение кредит Бизнес-контракт

Коммерческое предложение кредит Бизнес-контракт Новый формат проведения профессионального конкурса по 1С:Бухгалтерии 8: мастер-класс

Новый формат проведения профессионального конкурса по 1С:Бухгалтерии 8: мастер-класс МФСО. Отчет о движении денежных средств

МФСО. Отчет о движении денежных средств Теоретические основы финансовой математики

Теоретические основы финансовой математики Федеральные налоги, как элемент налоговой системы РФ

Федеральные налоги, как элемент налоговой системы РФ Бухгалтерская финансовая отчетность

Бухгалтерская финансовая отчетность Заседание бюджетной комиссии в рамках проекта Народный бюджет в муниципальном образовании Омутнинское городское поселение

Заседание бюджетной комиссии в рамках проекта Народный бюджет в муниципальном образовании Омутнинское городское поселение Доходы и расходы бюджетов

Доходы и расходы бюджетов Жерді аймақтарға бөлу

Жерді аймақтарға бөлу Железинский район. 5 причин инвестировать в регион

Железинский район. 5 причин инвестировать в регион