- Федеральные налоги, как элемент налоговой системы РФ

Содержание

- 2. Актуальность данной темы состоит в том, что налоги, в том числе федеральные, являются необходимым звеном экономических

- 3. Основные понятия: Налог – обязательный взнос плательщика в бюджет и внебюджетные фонды в определенных законом размерах

- 4. Налоговая система РФ -представляет собой основанную на определенных принципах систему урегулированных нормами права общественных отношений, складывающихся

- 5. Классификация федеральных налогов. Согласно статье 13 Налогового кодекса РФ, к федеральным налогам и сборам относятся: 1)

- 6. Опыт зарубежных стран. Отличительная черта налоговой системы Франции - высокая доля взносов в фонды социального назначения

- 7. Общая характеристика субъекта Ведущими видами экономической деятельности в промышленности являются производство пищевых продуктов, машиностроительной продукции (вагоно-,

- 8. Об основных результатах работы рассказал руководитель регионального Управления ФНС Юрий Куриленко. Он отметил, что общая сумма

- 9. Уровень собираемости федеральных налогов, в %

- 11. Скачать презентацию

Актуальность данной темы состоит в том, что налоги, в том числе

Актуальность данной темы состоит в том, что налоги, в том числе

Основные понятия:

Налог – обязательный взнос плательщика в бюджет и внебюджетные фонды

Основные понятия:

Налог – обязательный взнос плательщика в бюджет и внебюджетные фонды

Налоговая система РФ

-представляет собой основанную на определенных принципах систему урегулированных нормами

Налоговая система РФ

-представляет собой основанную на определенных принципах систему урегулированных нормами

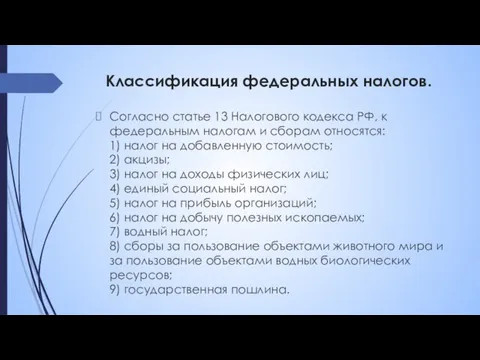

Классификация федеральных налогов.

Согласно статье 13 Налогового кодекса РФ, к федеральным налогам

Классификация федеральных налогов.

Согласно статье 13 Налогового кодекса РФ, к федеральным налогам

Опыт зарубежных стран.

Отличительная черта налоговой системы Франции - высокая доля взносов

Опыт зарубежных стран.

Отличительная черта налоговой системы Франции - высокая доля взносов

Общая характеристика субъекта

Ведущими видами экономической деятельности в промышленности являются производство пищевых

Общая характеристика субъекта

Ведущими видами экономической деятельности в промышленности являются производство пищевых

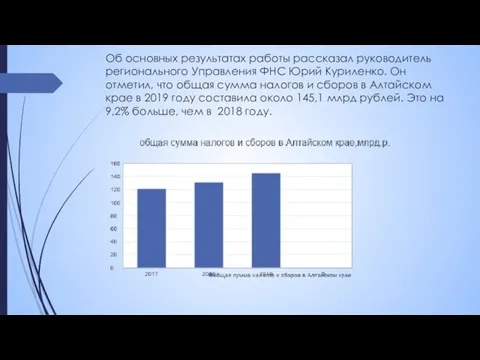

Об основных результатах работы рассказал руководитель регионального Управления ФНС Юрий Куриленко.

Об основных результатах работы рассказал руководитель регионального Управления ФНС Юрий Куриленко.

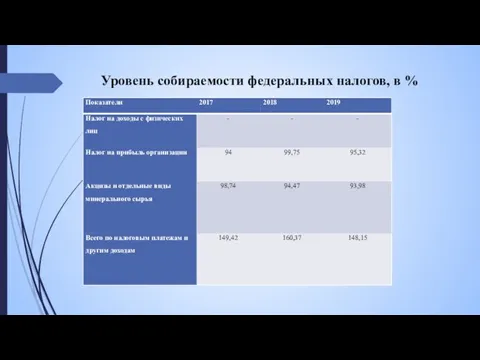

Уровень собираемости федеральных налогов, в %

Уровень собираемости федеральных налогов, в %

Нормативный метод учета и калькулирования как инструмент контроля за производственными затратами

Нормативный метод учета и калькулирования как инструмент контроля за производственными затратами Недвижимость в Ивановской области по программе сельская ипотека

Недвижимость в Ивановской области по программе сельская ипотека Бухгалтерская финансовая отчетность и ее анализ. Учетная политика организации. Тема 3

Бухгалтерская финансовая отчетность и ее анализ. Учетная политика организации. Тема 3 Система налогообложения при выполнении соглашений о разделе продукции

Система налогообложения при выполнении соглашений о разделе продукции Социальная поддержка граждан в целях недопущения превышения роста платы граждан за коммунальные услуги

Социальная поддержка граждан в целях недопущения превышения роста платы граждан за коммунальные услуги ОГФС - подсистема ОГАС 2.0. Общегосударственная финансовая система

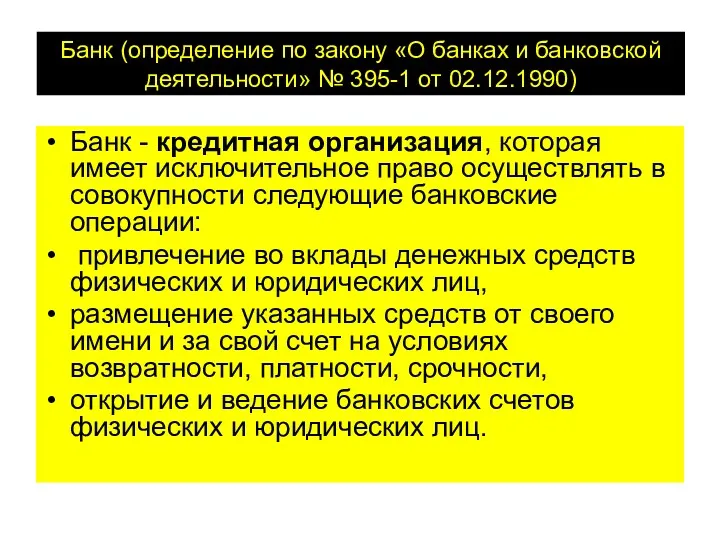

ОГФС - подсистема ОГАС 2.0. Общегосударственная финансовая система Банк. Определение по закону О банках и банковской деятельности

Банк. Определение по закону О банках и банковской деятельности Кредитная система и банки

Кредитная система и банки Учет операций по договору комиссии

Учет операций по договору комиссии Виды и формы заработной платы

Виды и формы заработной платы Envoys Vision

Envoys Vision Шығын айналымын болжау

Шығын айналымын болжау Инструкция Банка России. Валютный контроль

Инструкция Банка России. Валютный контроль Javne finansije. Lekcija 9

Javne finansije. Lekcija 9 Анализ платежеспособности на основе показателей ликвидности и диагностика риска банкротства организации

Анализ платежеспособности на основе показателей ликвидности и диагностика риска банкротства организации PREZENTATsIYa_DIPLOM

PREZENTATsIYa_DIPLOM Учет валютных операций. Виды таможенных режимов

Учет валютных операций. Виды таможенных режимов Текущее состояние и перспективы развития платежной системы Банка России

Текущее состояние и перспективы развития платежной системы Банка России Фигуры технического анализа. Обучение Романа Новикова. Урок 3

Фигуры технического анализа. Обучение Романа Новикова. Урок 3 Кроссворд по финансовой грамотности дошкольников 5-7 лет

Кроссворд по финансовой грамотности дошкольников 5-7 лет Зарплатный проект

Зарплатный проект Микрокредитная компания Государственный фонд поддержки предпринимательства Кемеровской области

Микрокредитная компания Государственный фонд поддержки предпринимательства Кемеровской области Пояснение к плановому бюджету на 2018 год

Пояснение к плановому бюджету на 2018 год Правовое регулирование бюджетного процесса. Тема 5

Правовое регулирование бюджетного процесса. Тема 5 Составление отчетности организации

Составление отчетности организации Развитие потребительского кредитования физических лиц в ПАО Совкомбанк

Развитие потребительского кредитования физических лиц в ПАО Совкомбанк Валюта бағамының өзгерісінің салдары-21ҚЕХС

Валюта бағамының өзгерісінің салдары-21ҚЕХС Тема: Податки і податкове право в Україні

Тема: Податки і податкове право в Україні