- Банк. Определение по закону О банках и банковской деятельности

Содержание

- 2. Банк (определение Финуниверситета) Банк – это денежно-кредитный институт, регулирующий платежный оборот в наличной и безналичной форме.

- 3. Банк (определение с позиции теории финансового посредничества) Банк – это особый вид финансовых посредников. Он характеризуется

- 4. Управление кредитной организацией Органами управления кредитной организации наряду с общим собранием ее учредителей (участников) являются совет

- 5. Количественные характеристики кредитных организаций России (на 1.08.2015) Зарегистрировано кредитных организаций Действующие кредитные организации Кредитные организации, имеющие

- 6. Концентрация активов по банковскому сектору России (действующие кредитные организации на 01.08.2015 в % к итогу) Первые

- 7. Активы банков Активы всех российских банков на 01.08.2015 составили 75 трлн. рублей (делим на 60 руб.=1

- 8. Банковские операции и другие сделки кредитной организации К банковским операциям относятся: 1) привлечение денежных средств физ.

- 9. Сделки кредитной организации 1) выдача поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме; 2)

- 10. Отличие банковской операции от сделки Сделка совершается по взаимному соглашению сторон и ни одна сторона не

- 11. На банковские операции, а не на сделки требуется банковская лицензия. Все банковские операции освобождены от налога

- 12. Продукт, услуга и операция. Банковский продукт — это конкретный банковский документ (свидетельство), который производится банком для

- 13. «Банковская услуга» определяется, как «проведение банковских операций по поручению клиента и в пользу последнего за определенную

- 14. Это банковские операции? Может ли банк осуществлять операции с ценными бумагами? А лизинговые операции?

- 15. Уставный капитал Минимальный размер уставного капитала вновь регистрируемого банка на день подачи ходатайства о государственной регистрации

- 16. Кредитной организации запрещается Заниматься производственной, торговой и страховой деятельностью. Комментарий. Указанные ограничения не распространяются на заключение

- 17. Пассивные банковские операции Пассивные – это деятельность банка по аккумулированию собственных и привлеченных средств в целях

- 18. Активные банковские операции Это операции по размещению привлеченных и собственных средств коммерческого банка в целях получения

- 19. Ресурсы коммерческого банка Это - совокупность собственных и привлеченных средств, имеющихся в распоряжении банка, и используемых

- 20. Регулирование коммерческих банков Для регулирования центральный банк устанавливает экономические нормативы осуществляет надзор за их выполнением, проверяет

- 21. Обязательные нормативы банка Инструкция Банка России от 03.12.22012 № 139-И устанавливает числовые значения и методику расчета

- 22. Основные идеи Базеля III Базель III предусматривает повышенные требования к качеству и достаточности капитала банков; введение

- 23. Небанковская кредитная организация Это - кредитная организация, имеющая право осуществлять отдельные банковские операции, устанавливаемые ЦБ РФ

- 24. Типы небанковских кредитных организаций в банковской системе РФ Депозитно-кредитные НКО (самая немногочисленная группа) Платежные НКО Расчетные

- 25. Расчетные НКО (разрешено) Могут открывать и вести банковские счета для юридических лиц Осуществлять расчёты по поручению

- 26. Запрещено расчетным НКО Привлечение денег от физических лиц для вкладов Открывать и вести банковские счета для

- 27. Платёжная небанковская кредитная организация Имеет право на Осуществление переводов денежных средств без открытия банковских счетов, в

- 28. Небанковские депозитно-кредитные организации Могут Размещать вклады от своего имени и за собственный счёт Покупать и продавать

- 29. Банковская группа Банковской группой признается не являющееся юридическим лицом объединение юридических лиц, в котором одно юридическое

- 30. Банковский холдинг Банковским холдингом признается не являющееся юридическим лицом объединение юридических лиц включающее хотя бы одну

- 31. Отличие банковской группы от банковского холдинга Банковская группа Это объединение кредитных организаций Головная организация – кредитная

- 32. Банковская группа (на примере ВТБ) Банковская группа ВТБ В эту группу входят банк ВТБ 24, «ВТБ

- 33. Банковский холдинг (на примере ОАО «Национальный Банк «Траст». Головная организация - «Ти-Ай-Би Холдингз Лимитед». Управляющая компания

- 35. Скачать презентацию

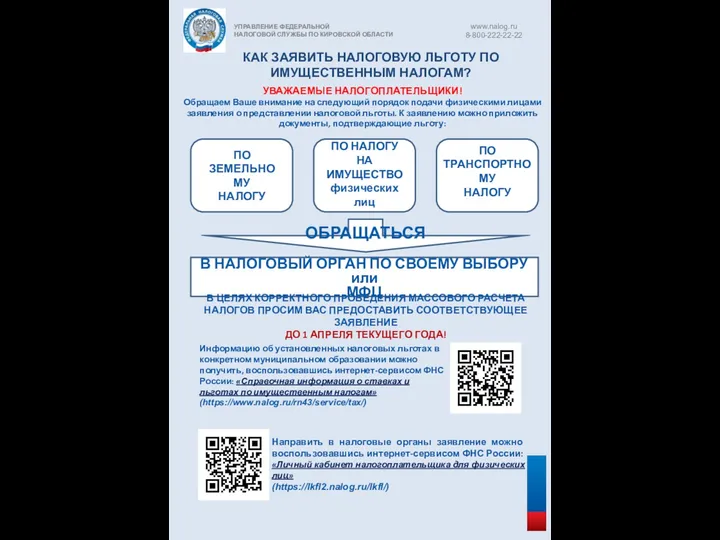

Как заявить налоговую льготу по имущественным налогам

Как заявить налоговую льготу по имущественным налогам Повышение эффективности управления оборотным капиталом предприятия

Повышение эффективности управления оборотным капиталом предприятия Тактическое финансовое планирование

Тактическое финансовое планирование Летнее цикловое собрание 26-30 июля 2021

Летнее цикловое собрание 26-30 июля 2021 Вопросник по внутреннему контролю финансового бизнес-цикла

Вопросник по внутреннему контролю финансового бизнес-цикла Заработная плата. Учет рабочего времени

Заработная плата. Учет рабочего времени Финансово-экономические показатели эффективности работы гостиничных комплексов

Финансово-экономические показатели эффективности работы гостиничных комплексов Упрощенная система налогообложения и оценка эффективности ее использования. ООО аудиторская фирма АудЭК

Упрощенная система налогообложения и оценка эффективности ее использования. ООО аудиторская фирма АудЭК Проблемы банковского кредитования малого бизнеса России на примере АО Россельхозбанк

Проблемы банковского кредитования малого бизнеса России на примере АО Россельхозбанк Страховые взносы

Страховые взносы Амортизационная политика предприятия

Амортизационная политика предприятия Правовые основы государственного страхования. (Тема 9)

Правовые основы государственного страхования. (Тема 9) Основы бухгалтерского управленческого учета

Основы бухгалтерского управленческого учета Зачем быть финансово грамотным?

Зачем быть финансово грамотным? Loan Repayment Options: What You Need to Know

Loan Repayment Options: What You Need to Know Инвестиции в основной капитал

Инвестиции в основной капитал Финансы организации. Раздел 3

Финансы организации. Раздел 3 Учет расчетов с персоналом по оплате труда

Учет расчетов с персоналом по оплате труда Новые продукты по банковским картам

Новые продукты по банковским картам T OP 3 ს ა და ზღვევო კ ო მპა ნია ქ ა რ თულ ბ ა ზა რზე

T OP 3 ს ა და ზღვევო კ ო მპა ნია ქ ა რ თულ ბ ა ზა რზე Фондовый рынок и биржевые инструменты

Фондовый рынок и биржевые инструменты Учет финансового результата и капитала. (Тема 8)

Учет финансового результата и капитала. (Тема 8) Банковская карта

Банковская карта Агростартап - проект создания и развития КФХ, представляемый заявителем

Агростартап - проект создания и развития КФХ, представляемый заявителем Загальний огляд системи. Тендерні пропозиціі

Загальний огляд системи. Тендерні пропозиціі Моя профессия - бухгалтер

Моя профессия - бухгалтер Правовые формы организации бизнеса и разработка проектов

Правовые формы организации бизнеса и разработка проектов Планирование и нормирование производственных затрат

Планирование и нормирование производственных затрат