- Основы бухгалтерского управленческого учета

Содержание

- 2. СПИСОК ЛИТЕРАТУРЫ Вахрушина М.А. Бухгалтерский управленческий учет: учебник/ М.А. Вахрушина.- 8-е изд., перераб. и доп. –

- 3. Тема 1. Основы бухгалтерского управленческого учета П Л А Н Сущность, содержание и назначение бухгалтерского управленческого

- 4. 1. Сущность, содержание и назначение бухгалтерского управленческого учета В современных условиях хозяйствования, когда предприятиям дана самостоятельность

- 5. В отличие от бухгалтерского финансового учета который в соответствии с ФЗ «О бухгалтерском учете» регулируется документами

- 6. Эти положения могут использоваться российскими организациями при разработке внутрифирменных стандартов управленческого учета. В настоящее время создано

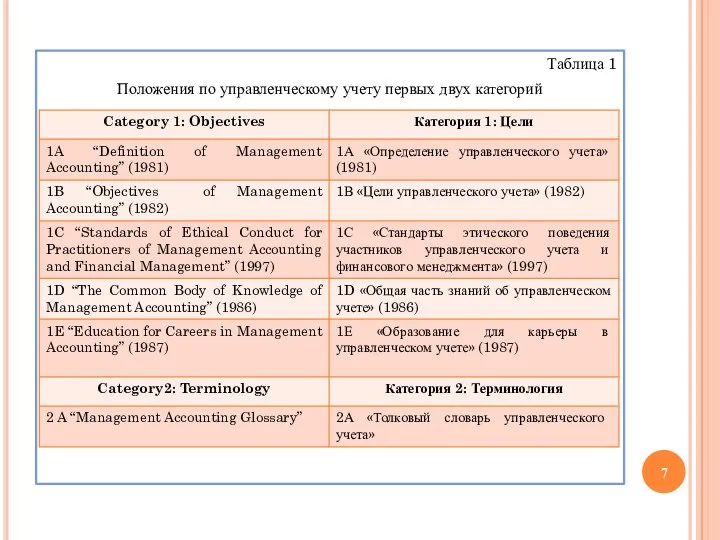

- 7. Таблица 1 Положения по управленческому учету первых двух категорий

- 8. В России по мере развития рыночной экономики постепенно возрастает осознание необходимости внедрения управленческого учета. Использование его

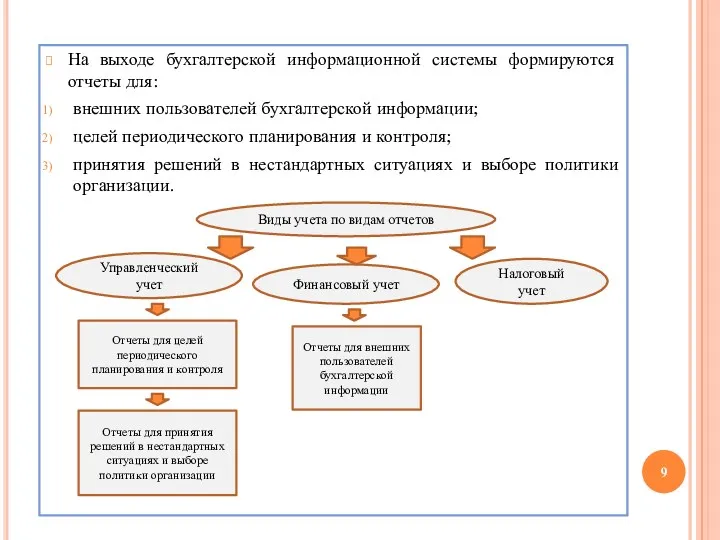

- 9. На выходе бухгалтерской информационной системы формируются отчеты для: внешних пользователей бухгалтерской информации; целей периодического планирования и

- 10. Управленческий учет – это самостоятельное направление учетно – аналитической деятельности организации, обеспечивающее информационную поддержку системы тактического

- 11. К прочей информации относят: материалы аудиторских проверок, объяснительные и докладные записки, комментарии специалистов по проблемам производства

- 12. Высшее руководство формирует стратегические цели управления организацией. Руководители структурных подразделений формируют оперативную стратегию реализации долгосрочных целей

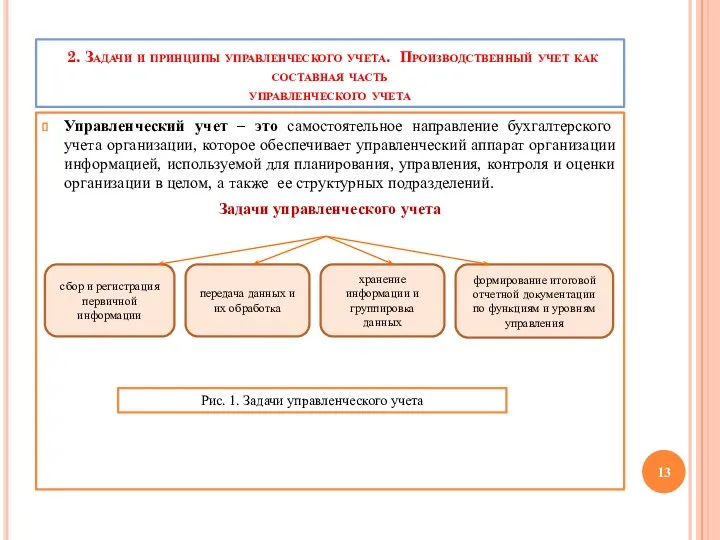

- 13. 2. Задачи и принципы управленческого учета. Производственный учет как составная часть управленческого учета Управленческий учет –

- 14. Основными задачами управленческого учета являются: учет наличия и движения материальных, финансовых и трудовых ресурсов и предоставление

- 15. контроль и анализ финансово – хозяйственной деятельности организации, ее структурных подразделений и центров ответственности; планирование финансово

- 16. Сегменты бизнеса, являющиеся предметом бухгалтерского управленческого учета, могут обладать юридической самостоятельностью, а могут входить в состав

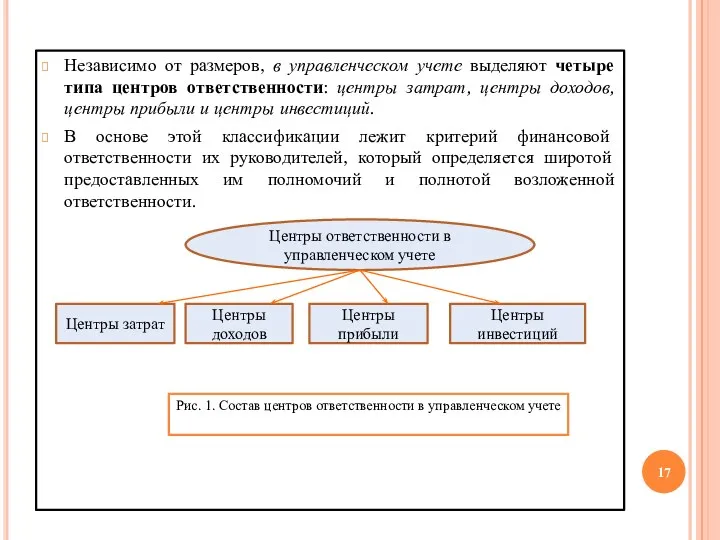

- 17. Независимо от размеров, в управленческом учете выделяют четыре типа центров ответственности: центры затрат, центры доходов, центры

- 18. Центр затрат – его руководитель обладает наименьшими управленческими полномочиями и поэтому несет минимальную ответственность за полученные

- 19. Таблица 2 Статьи затрат, за которые отвечают руководители центров затрат в издательствах

- 20. Центр доходов – это центр ответственности, менеджер которого отвечает за получение доходов, но не несет ответственности

- 21. Центр прибыли – это сегмент, руководитель которого отвечает одновременно как за доходы, так и за затраты

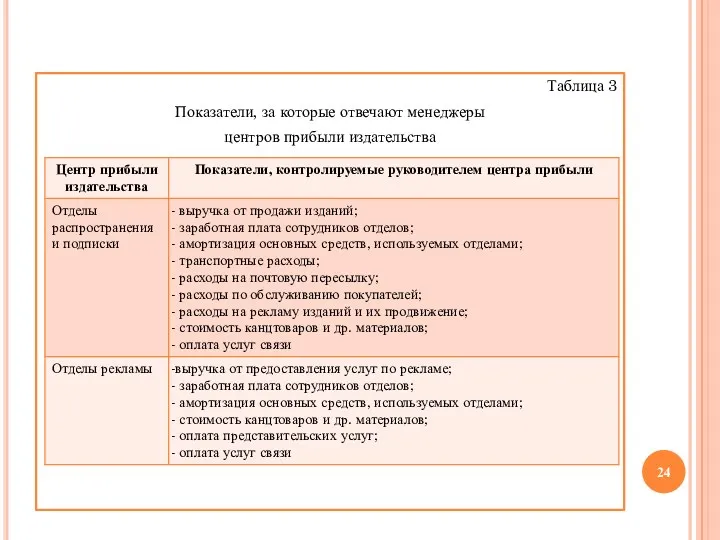

- 22. В таблице 2 для примера представлены показатели, контролируемые менеджерами центров прибыли издательств. Принимая прибыль за основной

- 23. Поэтому рост прибыли одного центра ответственности является следствием ухудшения результатов другого центра. В подобных случаях рекомендуется

- 24. Таблица 3 Показатели, за которые отвечают менеджеры центров прибыли издательства

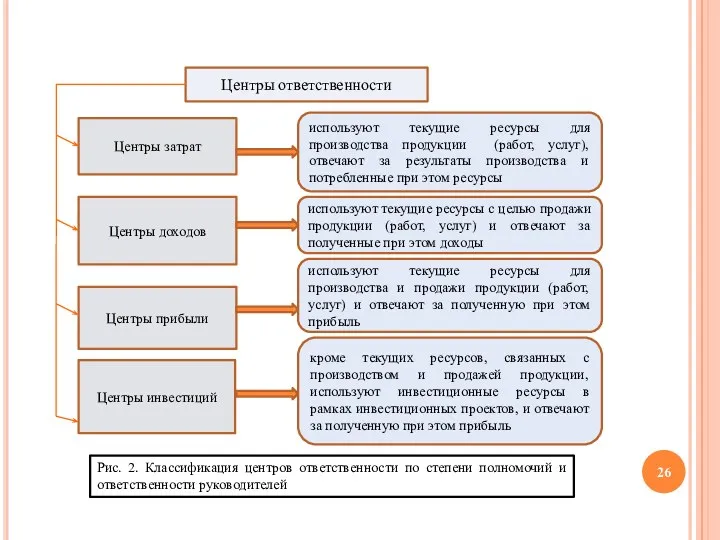

- 25. Центр инвестиций – это сегмент предприятия, чьи менеджеры контролируют не только затраты и доходы своих подразделений,

- 26. Центры ответственности Центры затрат Центры доходов Центры прибыли Центры инвестиций используют текущие ресурсы для производства продукции

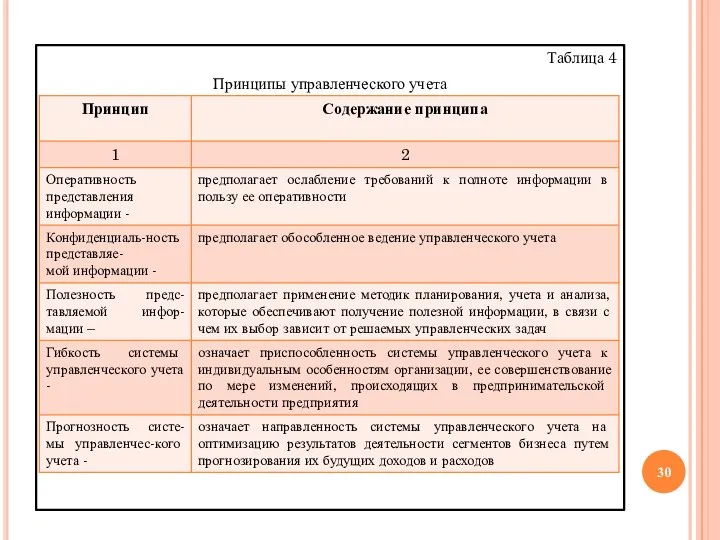

- 27. ПРИНЦИПЫ УПРАВЛЕНЧЕСКОГО УЧЕТА Принцип (от лат. principium – основа, начало) – это основное, исходное положение какой-либо

- 28. Следующие принципы – требования к бухгалтерскому учету распространяются и на управленческий учет как подсистему бухгалтерского учета:

- 29. Исследовать принципы управленческого учета необходимо, принимая во внимание два обстоятельства: место, занимаемое управленческим учетом в общей

- 30. Таблица 4 Принципы управленческого учета

- 32. Производственный учет как составная часть управленческого учета Производственный учет призван контролировать издержки производства, анализировать причины перерасхода

- 33. По месту возникновения затраты группируются по производствам, цехам, участкам и другим структурным подразделениям предприятия. Такая группировка

- 34. г) центр инвестиций использует ресурсы для осуществления капитальных вложений, отвечает за доходы, расходы и за эффективность

- 35. 3. ОБЪЕКТЫ, МЕТОДЫ И ФУНКЦИИ УПРАВЛЕНЧЕСКОГО УЧЕТА Предметом управленческого учета является производственная и финансовая деятельность предприятия

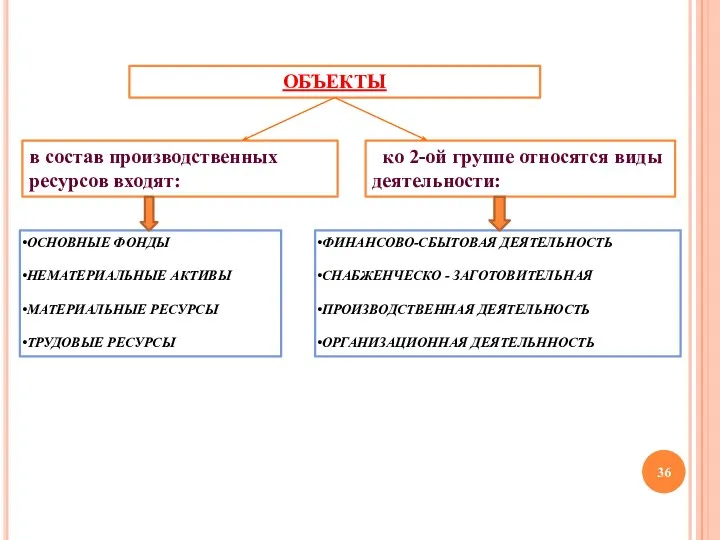

- 36. ОБЪЕКТЫ в состав производственных ресурсов входят: ко 2-ой группе относятся виды деятельности: ОСНОВНЫЕ ФОНДЫ НЕМАТЕРИАЛЬНЫЕ АКТИВЫ

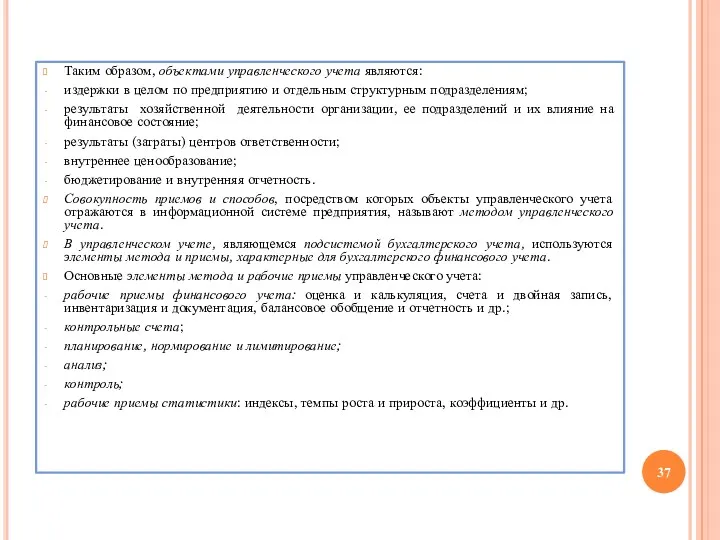

- 37. Таким образом, объектами управленческого учета являются: издержки в целом по предприятию и отдельным структурным подразделениям; результаты

- 38. Первичные документы и машинные носители информации гарантируют управленческому учету достаточно полное отражение производственной деятельности предприятия. Первичный

- 39. Планирование, нормирование и лимитирование входят в систему управления предприятием. Планирование – это непрерывный процесс, направленный на

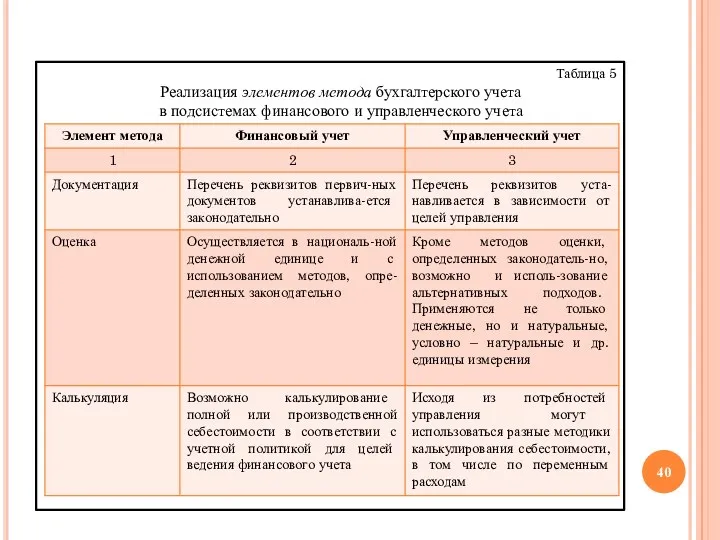

- 40. Таблица 5 Реализация элементов метода бухгалтерского учета в подсистемах финансового и управленческого учета

- 42. В снабженческо – заготовительной деятельности находят отражение такие направления, как расширение оптовых закупок в связи с

- 43. По финансово – сбытовой деятельности организации собирается и формируется информация: об ассортименте выпускаемой продукции (работ, услуг);

- 44. Управленческий учет в организационной деятельности предназначен для удовлетворения потребностей менеджеров в информации на разных уровнях управления:

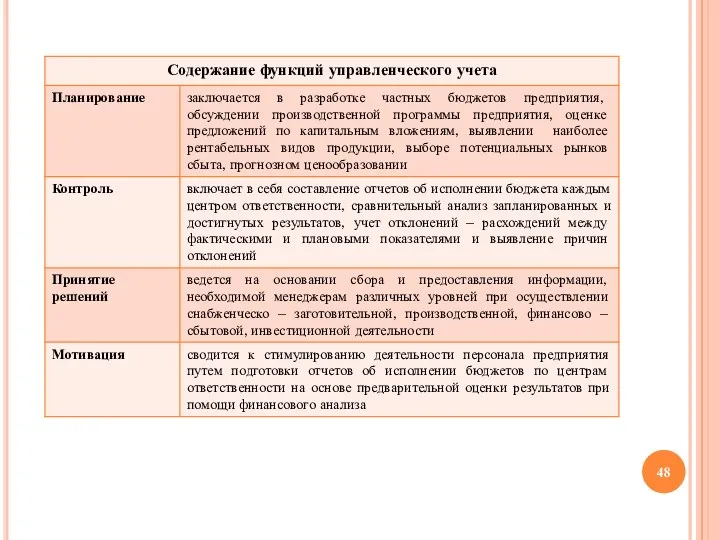

- 45. Функции управленческого учета – это проявление его сущности в действии, специфические способы выражения присущих свойств, показывающие,

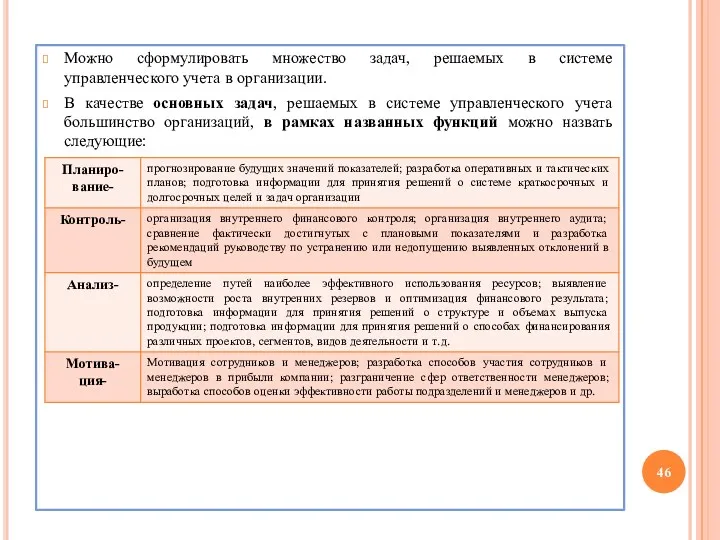

- 46. Можно сформулировать множество задач, решаемых в системе управленческого учета в организации. В качестве основных задач, решаемых

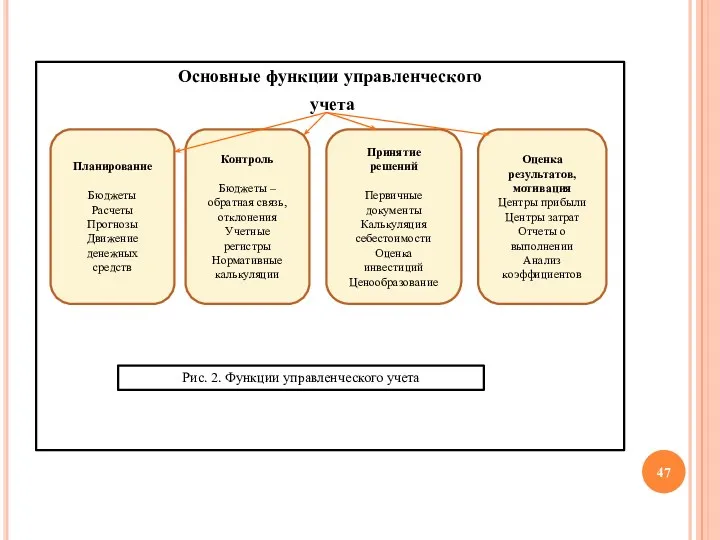

- 47. Основные функции управленческого учета Планирование Бюджеты Расчеты Прогнозы Движение денежных средств Контроль Бюджеты – обратная связь,

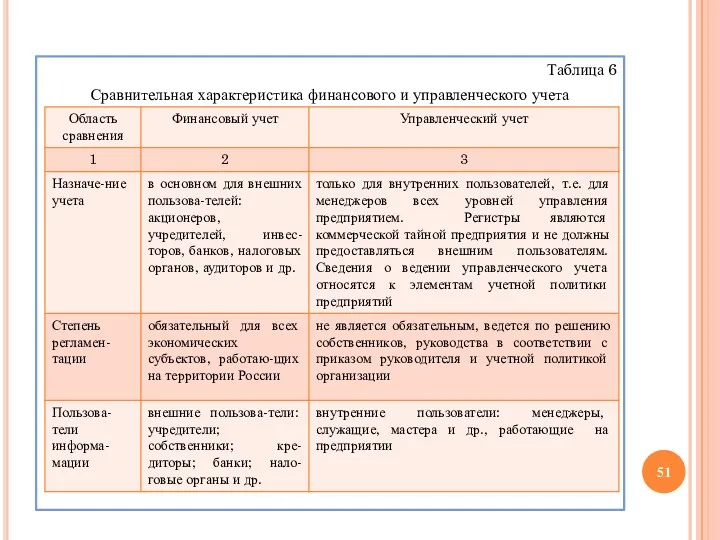

- 49. 4. Сравнительная характеристика финансового и управленческого учета Управленческий и финансовый учет являются подсистемами бухгалтерского учета, поэтому

- 50. Себестоимость, исчисленная по данным финансового учета, используется в основном для составления финансовой (бухгалтерской) отчетности, т.е. для

- 51. Таблица 6 Сравнительная характеристика финансового и управленческого учета

- 56. Отличительные признаки видов учета Управленческий учет Финансовый учет Степень регламентации По решению администрации Государственное регулирование Точность

- 57. 5. Учетная политика организации для целей управленческого учета Применительно к управленческому учету учетная политика организации –

- 58. материальная база (наличие технических средств регистрации информации, компьютерной техники и т.д.); степень развития информационной системы в

- 59. трансфертные цены; правила документооборота и технология обработки учетной информации; порядок контроля за хозяйственными операциями; другие решения,

- 60. Учетная политика для целей управленческого учета представляет собой внутренний регламент организации, определяющий принципы и организационные основы

- 61. Таблица 7 Учетная политика организации в целях управленческого учета (УПУУ)

- 63. Организационный аспект УПУУ должен определять избранные предприятием подходы к формированию центров финансовой ответственности, выделению операционных сегментов

- 64. Технический аспект УПУУ предполагает создание системы учетных регистров, формирование рабочего плана счетов для целей управленческого учета,

- 66. Скачать презентацию

СПИСОК ЛИТЕРАТУРЫ

Вахрушина М.А. Бухгалтерский управленческий учет: учебник/ М.А. Вахрушина.- 8-е изд.,

СПИСОК ЛИТЕРАТУРЫ

Вахрушина М.А. Бухгалтерский управленческий учет: учебник/ М.А. Вахрушина.- 8-е изд.,

Тема 1. Основы бухгалтерского

управленческого учета

П Л А Н

Сущность, содержание и

Тема 1. Основы бухгалтерского

управленческого учета

П Л А Н

Сущность, содержание и

1. Сущность, содержание и назначение бухгалтерского управленческого учета

В современных условиях

1. Сущность, содержание и назначение бухгалтерского управленческого учета

В современных условиях

В отличие от бухгалтерского финансового учета который в соответствии с ФЗ

В отличие от бухгалтерского финансового учета который в соответствии с ФЗ

Эти положения могут использоваться российскими организациями при разработке внутрифирменных стандартов управленческого

Эти положения могут использоваться российскими организациями при разработке внутрифирменных стандартов управленческого

Таблица 1

Положения по управленческому учету первых двух категорий

Таблица 1

Положения по управленческому учету первых двух категорий

В России по мере развития рыночной экономики постепенно возрастает осознание необходимости

В России по мере развития рыночной экономики постепенно возрастает осознание необходимости

На выходе бухгалтерской информационной системы формируются отчеты для:

внешних пользователей бухгалтерской информации;

целей

На выходе бухгалтерской информационной системы формируются отчеты для:

внешних пользователей бухгалтерской информации;

целей

Управленческий учет – это самостоятельное направление учетно – аналитической деятельности организации,

Управленческий учет – это самостоятельное направление учетно – аналитической деятельности организации,

К прочей информации относят: материалы аудиторских проверок, объяснительные и докладные записки,

К прочей информации относят: материалы аудиторских проверок, объяснительные и докладные записки,

Высшее руководство формирует стратегические цели управления организацией.

Руководители структурных подразделений формируют

Высшее руководство формирует стратегические цели управления организацией.

Руководители структурных подразделений формируют

2. Задачи и принципы управленческого учета. Производственный учет как составная

2. Задачи и принципы управленческого учета. Производственный учет как составная

Основными задачами управленческого учета являются:

учет наличия и движения материальных, финансовых и

Основными задачами управленческого учета являются:

учет наличия и движения материальных, финансовых и

контроль и анализ финансово – хозяйственной деятельности организации, ее структурных подразделений

контроль и анализ финансово – хозяйственной деятельности организации, ее структурных подразделений

Сегменты бизнеса, являющиеся предметом бухгалтерского управленческого учета, могут обладать юридической самостоятельностью,

Сегменты бизнеса, являющиеся предметом бухгалтерского управленческого учета, могут обладать юридической самостоятельностью,

Независимо от размеров, в управленческом учете выделяют четыре типа центров ответственности:

Независимо от размеров, в управленческом учете выделяют четыре типа центров ответственности:

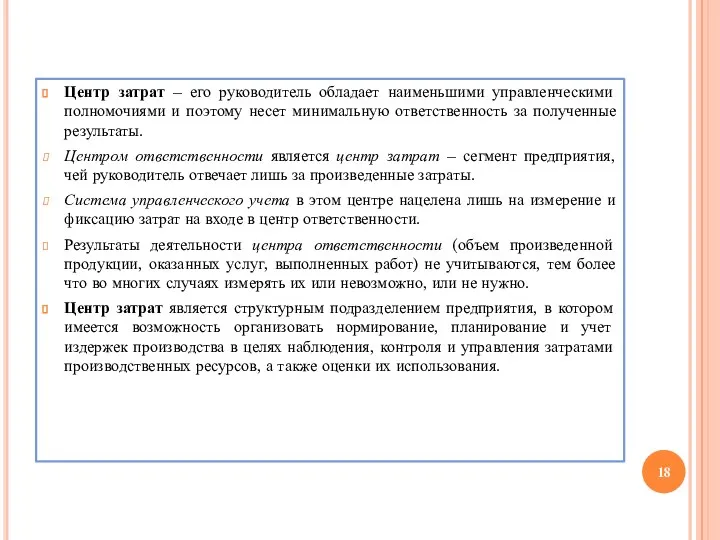

Центр затрат – его руководитель обладает наименьшими управленческими полномочиями и поэтому

Центр затрат – его руководитель обладает наименьшими управленческими полномочиями и поэтому

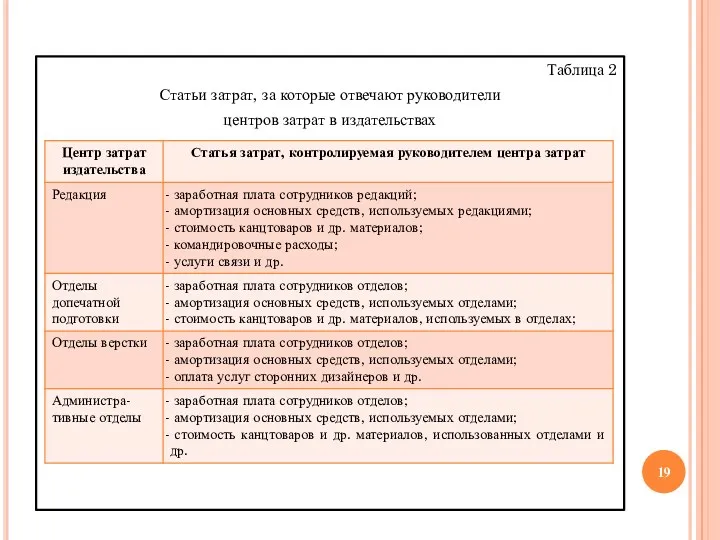

Таблица 2

Статьи затрат, за которые отвечают руководители

центров затрат в издательствах

Таблица 2

Статьи затрат, за которые отвечают руководители

центров затрат в издательствах

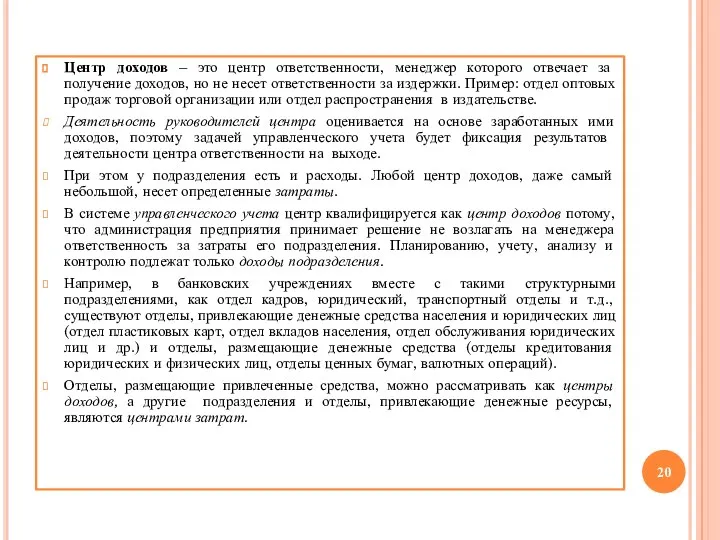

Центр доходов – это центр ответственности, менеджер которого отвечает за получение

Центр доходов – это центр ответственности, менеджер которого отвечает за получение

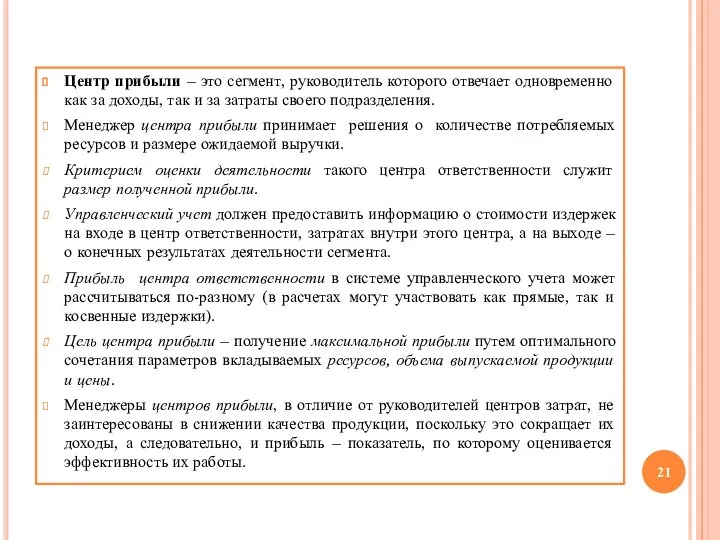

Центр прибыли – это сегмент, руководитель которого отвечает одновременно как за

Центр прибыли – это сегмент, руководитель которого отвечает одновременно как за

В таблице 2 для примера представлены показатели, контролируемые менеджерами центров прибыли

В таблице 2 для примера представлены показатели, контролируемые менеджерами центров прибыли

Поэтому рост прибыли одного центра ответственности является следствием ухудшения результатов другого

Поэтому рост прибыли одного центра ответственности является следствием ухудшения результатов другого

Таблица 3

Показатели, за которые отвечают менеджеры

центров прибыли издательства

Таблица 3

Показатели, за которые отвечают менеджеры

центров прибыли издательства

Центр инвестиций – это сегмент предприятия, чьи менеджеры контролируют не только

Центр инвестиций – это сегмент предприятия, чьи менеджеры контролируют не только

Центры ответственности

Центры затрат

Центры доходов

Центры прибыли

Центры инвестиций

используют текущие ресурсы для производства продукции

Центры ответственности

Центры затрат

Центры доходов

Центры прибыли

Центры инвестиций

используют текущие ресурсы для производства продукции

ПРИНЦИПЫ УПРАВЛЕНЧЕСКОГО УЧЕТА

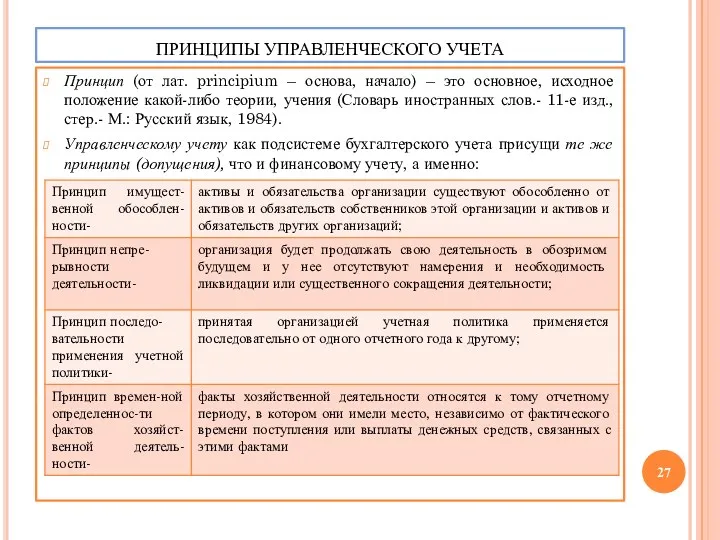

Принцип (от лат. principium – основа, начало) – это

ПРИНЦИПЫ УПРАВЛЕНЧЕСКОГО УЧЕТА

Принцип (от лат. principium – основа, начало) – это

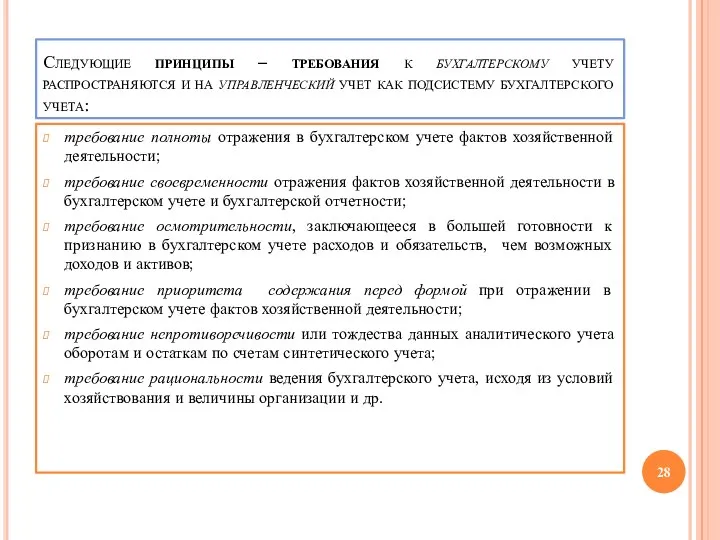

Следующие принципы – требования к бухгалтерскому учету распространяются и на управленческий

Следующие принципы – требования к бухгалтерскому учету распространяются и на управленческий

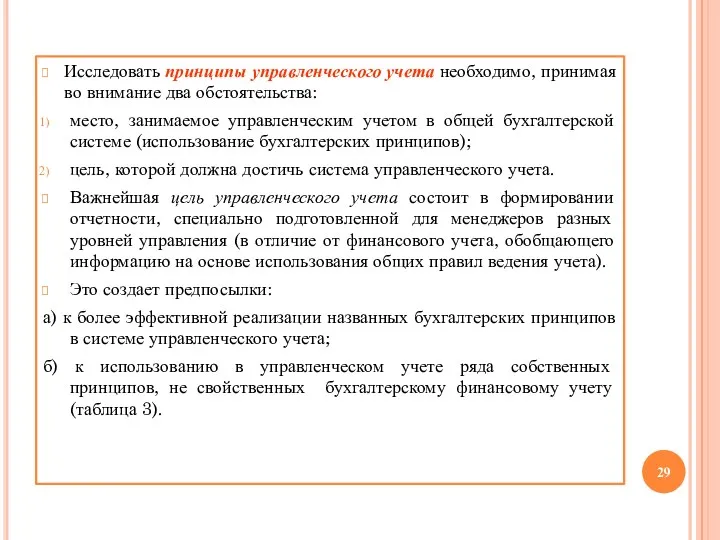

Исследовать принципы управленческого учета необходимо, принимая во внимание два обстоятельства:

место, занимаемое

Исследовать принципы управленческого учета необходимо, принимая во внимание два обстоятельства:

место, занимаемое

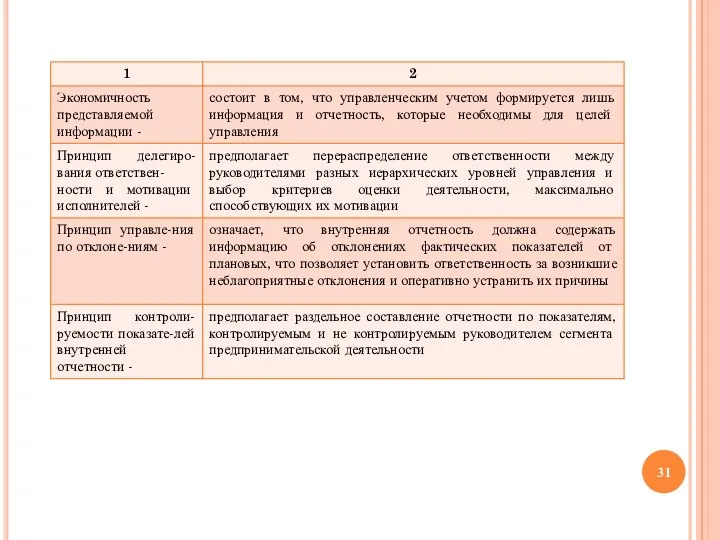

Таблица 4

Принципы управленческого учета

Таблица 4

Принципы управленческого учета

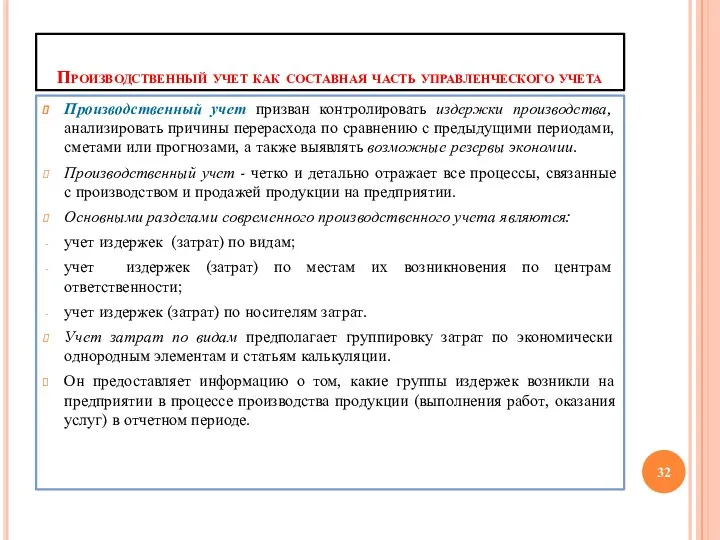

Производственный учет как составная часть управленческого учета

Производственный учет призван контролировать издержки

Производственный учет как составная часть управленческого учета

Производственный учет призван контролировать издержки

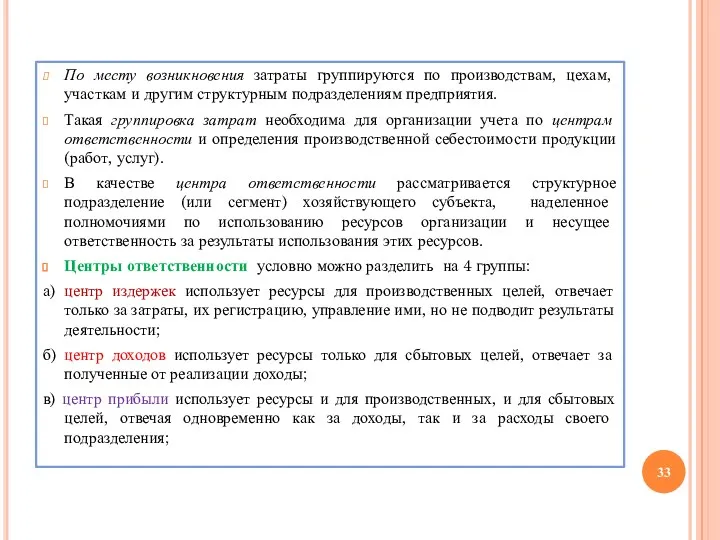

По месту возникновения затраты группируются по производствам, цехам, участкам и другим

По месту возникновения затраты группируются по производствам, цехам, участкам и другим

г) центр инвестиций использует ресурсы для осуществления капитальных вложений, отвечает за

г) центр инвестиций использует ресурсы для осуществления капитальных вложений, отвечает за

3. ОБЪЕКТЫ, МЕТОДЫ И ФУНКЦИИ УПРАВЛЕНЧЕСКОГО УЧЕТА

Предметом управленческого учета является производственная

3. ОБЪЕКТЫ, МЕТОДЫ И ФУНКЦИИ УПРАВЛЕНЧЕСКОГО УЧЕТА

Предметом управленческого учета является производственная

ОБЪЕКТЫ

в состав производственных

ресурсов входят:

ко 2-ой группе относятся виды деятельности:

ОСНОВНЫЕ

ОБЪЕКТЫ

в состав производственных

ресурсов входят:

ко 2-ой группе относятся виды деятельности:

ОСНОВНЫЕ

Таким образом, объектами управленческого учета являются:

издержки в целом по предприятию и

Таким образом, объектами управленческого учета являются:

издержки в целом по предприятию и

Первичные документы и машинные носители информации гарантируют управленческому учету достаточно полное

Первичные документы и машинные носители информации гарантируют управленческому учету достаточно полное

Планирование, нормирование и лимитирование входят в систему управления предприятием.

Планирование – это

Планирование, нормирование и лимитирование входят в систему управления предприятием.

Планирование – это

Таблица 5

Реализация элементов метода бухгалтерского учета

в подсистемах финансового и управленческого учета

Таблица 5

Реализация элементов метода бухгалтерского учета

в подсистемах финансового и управленческого учета

В снабженческо – заготовительной деятельности находят отражение такие направления, как расширение

В снабженческо – заготовительной деятельности находят отражение такие направления, как расширение

По финансово – сбытовой деятельности организации собирается и формируется информация:

об ассортименте

По финансово – сбытовой деятельности организации собирается и формируется информация:

об ассортименте

Управленческий учет в организационной деятельности предназначен для удовлетворения потребностей менеджеров в

Управленческий учет в организационной деятельности предназначен для удовлетворения потребностей менеджеров в

Функции управленческого учета – это проявление его сущности в действии, специфические

Функции управленческого учета – это проявление его сущности в действии, специфические

Можно сформулировать множество задач, решаемых в системе управленческого учета в организации.

В

Можно сформулировать множество задач, решаемых в системе управленческого учета в организации.

В

Основные функции управленческого

учета

Планирование

Бюджеты

Расчеты

Прогнозы

Движение

денежных

средств

Контроль

Бюджеты – обратная связь,

отклонения

Учетные

регистры

Нормативные

калькуляции

Принятие

решений

Первичные

документы

Калькуляция себестоимости

Оценка

инвестиций

Ценообразование

Оценка

результатов,

мотивация

Центры прибыли

Центры

Основные функции управленческого

учета

Планирование

Бюджеты

Расчеты

Прогнозы

Движение

денежных

средств

Контроль

Бюджеты – обратная связь,

отклонения

Учетные

регистры

Нормативные

калькуляции

Принятие

решений

Первичные

документы

Калькуляция себестоимости

Оценка

инвестиций

Ценообразование

Оценка

результатов,

мотивация

Центры прибыли

Центры

4. Сравнительная характеристика финансового и управленческого учета

Управленческий и финансовый учет являются

4. Сравнительная характеристика финансового и управленческого учета

Управленческий и финансовый учет являются

Себестоимость, исчисленная по данным финансового учета, используется в основном для составления

Себестоимость, исчисленная по данным финансового учета, используется в основном для составления

Таблица 6

Сравнительная характеристика финансового и управленческого учета

Таблица 6

Сравнительная характеристика финансового и управленческого учета

Отличительные признаки

видов учета

Управленческий учет

Финансовый учет

Степень регламентации

По решению администрации

Государственное регулирование

Точность информации

Множественность приблизительных

Отличительные признаки

видов учета

Управленческий учет

Финансовый учет

Степень регламентации

По решению администрации

Государственное регулирование

Точность информации

Множественность приблизительных

5. Учетная политика организации для целей управленческого учета

Применительно к управленческому учету

5. Учетная политика организации для целей управленческого учета

Применительно к управленческому учету

материальная база (наличие технических средств регистрации информации, компьютерной техники и т.д.);

степень

материальная база (наличие технических средств регистрации информации, компьютерной техники и т.д.);

степень

трансфертные цены;

правила документооборота и технология обработки учетной информации;

порядок контроля за хозяйственными

трансфертные цены;

правила документооборота и технология обработки учетной информации;

порядок контроля за хозяйственными

Учетная политика для целей управленческого учета представляет собой внутренний регламент организации,

Учетная политика для целей управленческого учета представляет собой внутренний регламент организации,

Таблица 7

Учетная политика организации в целях управленческого учета (УПУУ)

Таблица 7

Учетная политика организации в целях управленческого учета (УПУУ)

Организационный аспект УПУУ должен определять избранные предприятием подходы к формированию центров

Организационный аспект УПУУ должен определять избранные предприятием подходы к формированию центров

Технический аспект УПУУ предполагает создание системы учетных регистров, формирование рабочего плана

Технический аспект УПУУ предполагает создание системы учетных регистров, формирование рабочего плана

Актуальные вопросы учета поступлений в бюджетную систему Российской Федерации в 2021 г. и администрирование

Актуальные вопросы учета поступлений в бюджетную систему Российской Федерации в 2021 г. и администрирование Қазақстанның салық жүйесі және ерекшеліктері

Қазақстанның салық жүйесі және ерекшеліктері Налогообложение физических лиц

Налогообложение физических лиц Фондовый рынок и биржевые инструменты

Фондовый рынок и биржевые инструменты Бюджет. Бюджет как финансовый план на определённый период. Структура бюджета. Бюджетный процесс. Государственный долг

Бюджет. Бюджет как финансовый план на определённый период. Структура бюджета. Бюджетный процесс. Государственный долг Финансовый анализ деятельности предприятий индустрии туризма и гостеприимства. (Тема 2)

Финансовый анализ деятельности предприятий индустрии туризма и гостеприимства. (Тема 2) Финансовые ресурсы. (Тема 4)

Финансовые ресурсы. (Тема 4) Есепті кезеңнің және өткен кезеңдердің бөлінбеген кірісі (пайдасы) жабылмаған зияны

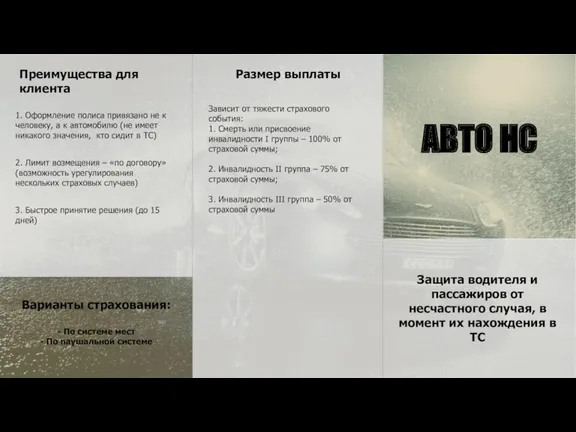

Есепті кезеңнің және өткен кезеңдердің бөлінбеген кірісі (пайдасы) жабылмаған зияны Страхование. Преимущества для клиента. Размер выплаты

Страхование. Преимущества для клиента. Размер выплаты Счетная палата

Счетная палата Доходність інвестованих коштів в підприємство

Доходність інвестованих коштів в підприємство Оборотные средства

Оборотные средства Проект Единая карта школьника

Проект Единая карта школьника Основы финансовой грамотности

Основы финансовой грамотности Облік розрахунків з дебіторами

Облік розрахунків з дебіторами Базовое понятие электронных платежей. Классификация электронных платежей

Базовое понятие электронных платежей. Классификация электронных платежей Анализ портфеля акций

Анализ портфеля акций Ознакомление с наряд-заказом. Зарисовка таблицы на А4

Ознакомление с наряд-заказом. Зарисовка таблицы на А4 ОТЧЁТ о прохождении производственной практики в Управлении Федерального казначейства по Брянской области

ОТЧЁТ о прохождении производственной практики в Управлении Федерального казначейства по Брянской области Международный стандарт аудита 300. Планирование аудита финансовой отчетности

Международный стандарт аудита 300. Планирование аудита финансовой отчетности Меры государственной поддержки на 2023 год. Департамент сельского хозяйства и продовольственных ресурсов области

Меры государственной поддержки на 2023 год. Департамент сельского хозяйства и продовольственных ресурсов области Кредитная система и финансовое посредничество. Сущность, роль, формы кредита

Кредитная система и финансовое посредничество. Сущность, роль, формы кредита Государственный кредит

Государственный кредит Как взять ипотеку и не остаться без штанов

Как взять ипотеку и не остаться без штанов Подорож Україною

Подорож Україною Деятельность администрации города Апатиты для создания благоприятных условий для развития малого и среднего предпринимательства

Деятельность администрации города Апатиты для создания благоприятных условий для развития малого и среднего предпринимательства Корпоративные финансы

Корпоративные финансы Программа накопительного страхования жизни Будущее

Программа накопительного страхования жизни Будущее