- Есепті кезеңнің және өткен кезеңдердің бөлінбеген кірісі (пайдасы) жабылмаған зияны

Содержание

- 2. Бөлінбеген пайда (табыс) — кәсіпорынның жалпы кірісінен (пайдасынан) барлық жұмсалған шығындарды (бюджетке төленген салық сомаларын, кірістен

- 3. Кәсіпорынның қорытынды табысынан бюджетке төленетін салықтарын және табыстың есебінен өтелетін басқадай шығындарды төлегеннен қалған сомасы есепті

- 4. 5500 шоты «Бөлінбеген пайда (залал)» есебі бухгалтерлік есеп шоттарының жұмыс жоспарындағы 5500 бөлімшесіндегі шоттарында жүргізіледі.

- 5. 5500 «Бөлінбеген пайда (жабылмаған залал)» бөлімшесі бөлінбеген кірісті немесе жабылмаған залалды есепке алу үшін арналған және

- 6. Бөлінбеген пайда (жабылмаған залал) есебі бойынша шоттар корреспонденциялары

- 8. Скачать презентацию

Бөлінбеген пайда (табыс) —

кәсіпорынның жалпы кірісінен (пайдасынан) барлық жұмсалған шығындарды

Бөлінбеген пайда (табыс) —

кәсіпорынның жалпы кірісінен (пайдасынан) барлық жұмсалған шығындарды

Кәсіпорынның қорытынды табысынан бюджетке төленетін салықтарын және табыстың есебінен өтелетін басқадай

Кәсіпорынның қорытынды табысынан бюджетке төленетін салықтарын және табыстың есебінен өтелетін басқадай

5500 шоты

«Бөлінбеген пайда (залал)» есебі бухгалтерлік есеп шоттарының жұмыс жоспарындағы 5500

5500 шоты

«Бөлінбеген пайда (залал)» есебі бухгалтерлік есеп шоттарының жұмыс жоспарындағы 5500

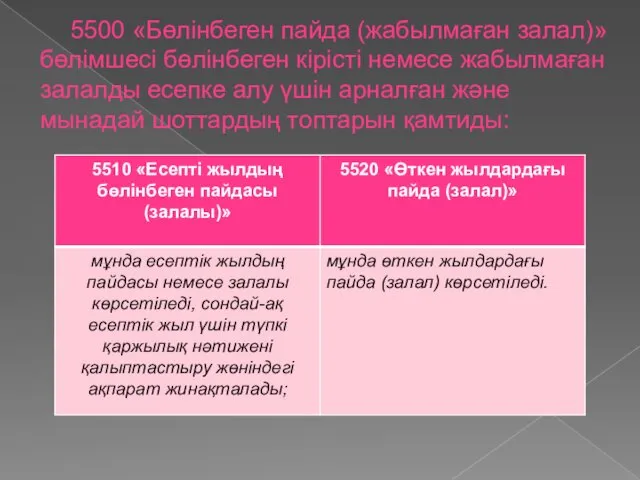

5500 «Бөлінбеген пайда (жабылмаған залал)» бөлімшесі бөлінбеген кірісті немесе жабылмаған залалды

5500 «Бөлінбеген пайда (жабылмаған залал)» бөлімшесі бөлінбеген кірісті немесе жабылмаған залалды

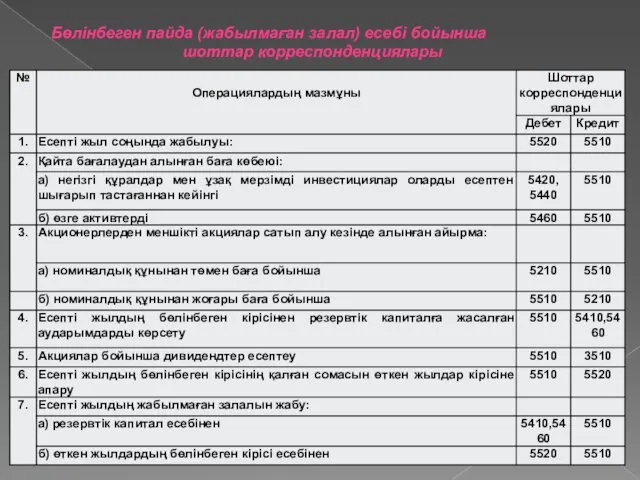

Бөлінбеген пайда (жабылмаған залал) есебі бойынша

шоттар корреспонденциялары

Бөлінбеген пайда (жабылмаған залал) есебі бойынша

шоттар корреспонденциялары

Расчет пенсии

Расчет пенсии Budget_for_grajdan_2020

Budget_for_grajdan_2020 Лондонська фондова біржа

Лондонська фондова біржа Оценка эффективности инвестиционного проекта

Оценка эффективности инвестиционного проекта Социальное проектирование и грантооператоры

Социальное проектирование и грантооператоры Классификация счетов бухгалтерского учета

Классификация счетов бухгалтерского учета International sceintific and expert conference 1

International sceintific and expert conference 1 Казначейське обслуговування державного боргу. Організація контролю в системі казначейства

Казначейське обслуговування державного боргу. Організація контролю в системі казначейства Круглый стол по вопросам оплаты и нормирования труда работников образовательных организациях высшего образования

Круглый стол по вопросам оплаты и нормирования труда работников образовательных организациях высшего образования Сельскохозяйственный кредитный потребительский кооператив Доверие. Марафон добрых кооперативных дел

Сельскохозяйственный кредитный потребительский кооператив Доверие. Марафон добрых кооперативных дел ҚЕХС бойынша бухгалтерлік есеп

ҚЕХС бойынша бухгалтерлік есеп Дидактическое пособие по формированию финансовой грамотности старших дошкольников Банковский терминал

Дидактическое пособие по формированию финансовой грамотности старших дошкольников Банковский терминал Финансовая политика. Прибыль

Финансовая политика. Прибыль Налог на прибыль

Налог на прибыль Методы определения таможенной стоимости товара

Методы определения таможенной стоимости товара Перспективы использования технологий блокчейн в обществе

Перспективы использования технологий блокчейн в обществе Рішення фінансових задач

Рішення фінансових задач Банковская система и предложение денег. Кредитно-денежная политика

Банковская система и предложение денег. Кредитно-денежная политика Зарплатный проект

Зарплатный проект Бюджетный календарь: на примере бюджета МО ГО Сыктывкар

Бюджетный календарь: на примере бюджета МО ГО Сыктывкар Бюджетные полномочия и их разграничение

Бюджетные полномочия и их разграничение Кредит у ринковій економіці

Кредит у ринковій економіці Зарубежный опыт развития исламских финансов: Великобритания

Зарубежный опыт развития исламских финансов: Великобритания Налоги и налоговая система РФ

Налоги и налоговая система РФ Налог на доходы физических лиц

Налог на доходы физических лиц Беларусбанк. Вклады в белорусских рублях и иностранной валюте

Беларусбанк. Вклады в белорусских рублях и иностранной валюте Специальные режимы налогообложения

Специальные режимы налогообложения Налоги, уплачиваемые предприятием

Налоги, уплачиваемые предприятием