- Налог на прибыль

Содержание

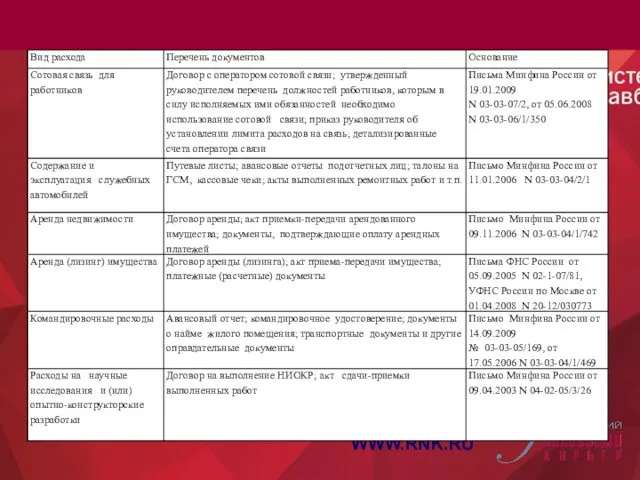

- 4. Безнадежные долги истек срок исковой давности (ст. ст. 196, 197 ГК РФ); обязательство должника прекращено: из-за

- 5. Списание кредиторской задолженности Для того чтобы списать кредиторку, бухгалтеру потребуются первичные документы: акт инвентаризации расчетов (по

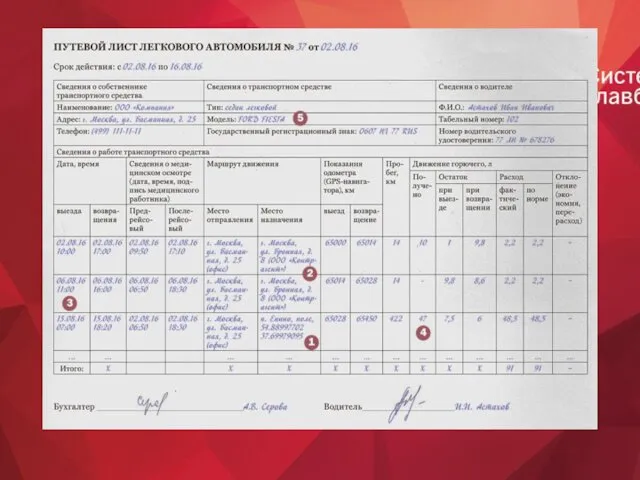

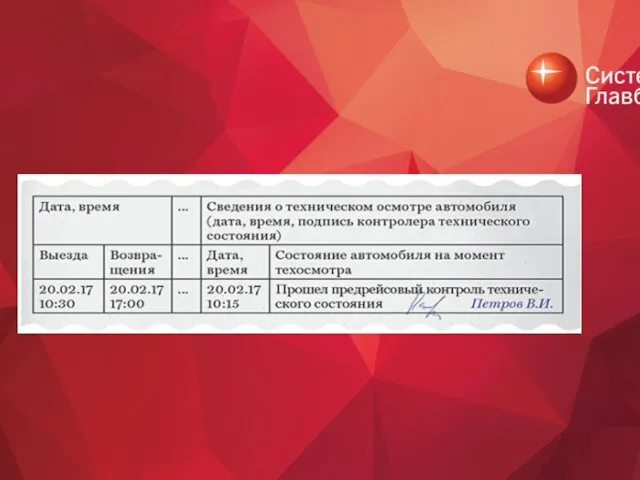

- 6. Документы для списания безнадежного долга (истек срок исковой давности) договор, счет на оплату, акт сдачи-приемки работ,

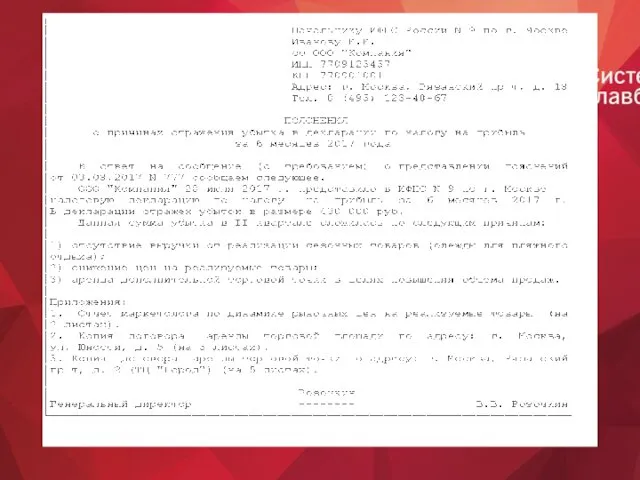

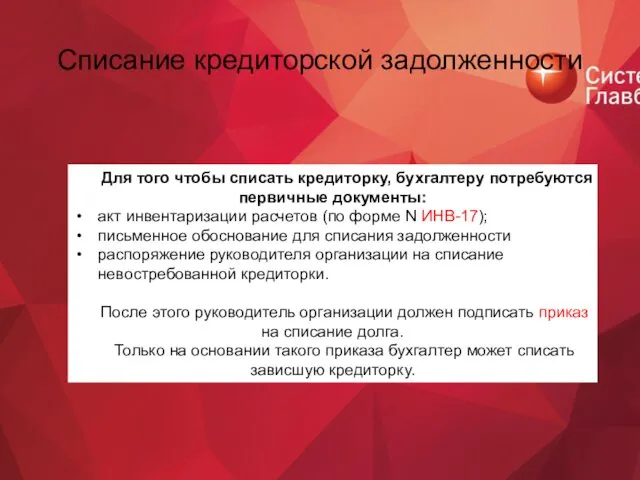

- 7. Для того чтобы списать кредиторку, бухгалтеру потребуются первичные документы: акт инвентаризации расчетов (по форме N ИНВ-17);

- 8. Сомнительный долг Проводка Операция На дату создания (увеличения) резерва Д 91 - К 63 Создан (доначислен)

- 10. WWW.RNK.RU

- 11. WWW.RNK.RU

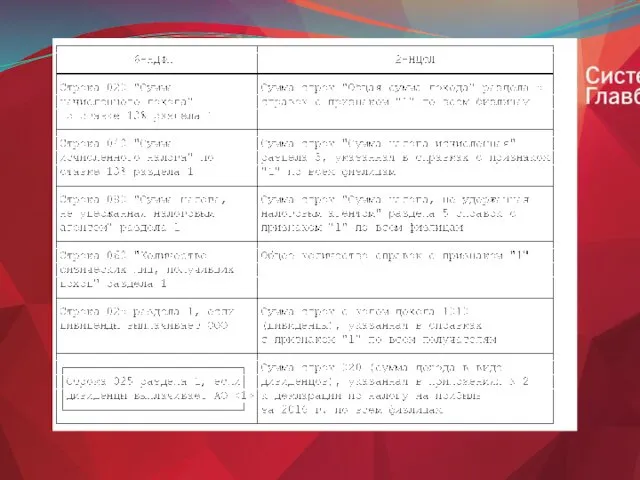

- 14. НДС

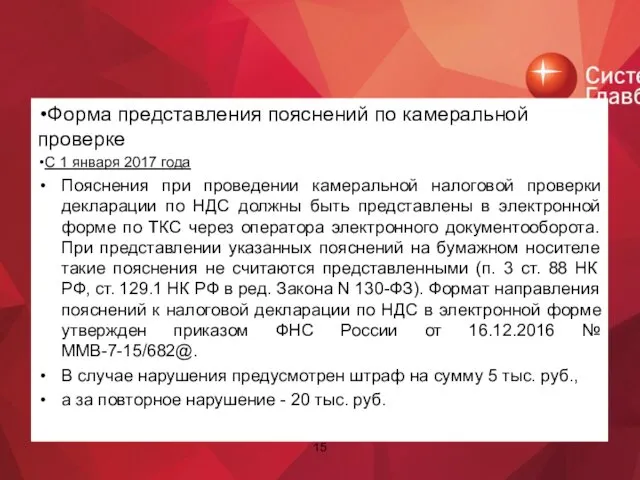

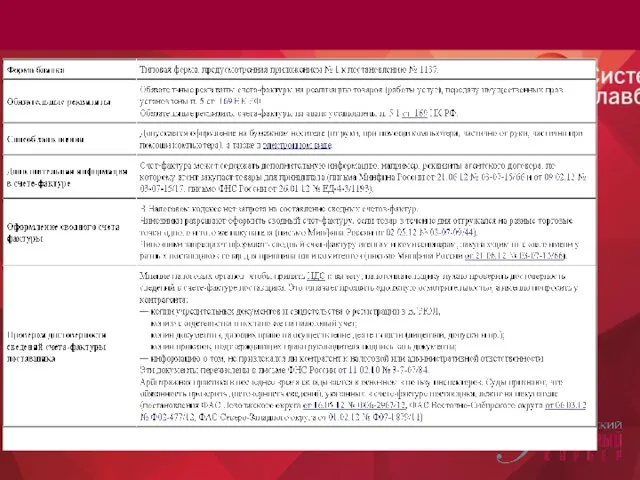

- 15. Форма представления пояснений по камеральной проверке С 1 января 2017 года Пояснения при проведении камеральной налоговой

- 16. Камеральная проверка по НДС в 2017 году

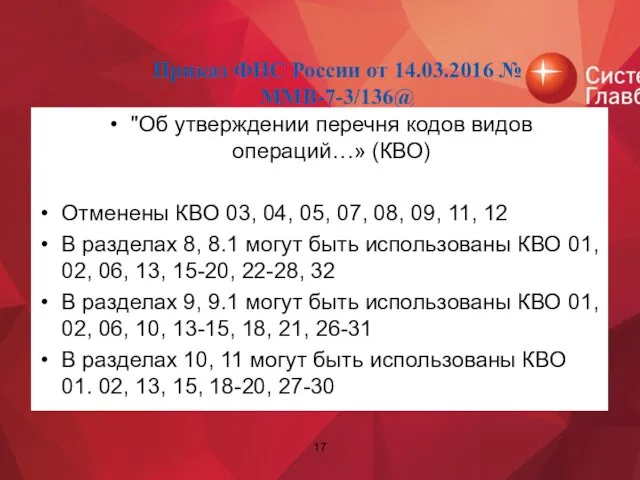

- 17. Приказ ФНС России от 14.03.2016 № ММВ-7-3/136@ "Об утверждении перечня кодов видов операций…» (КВО) Отменены КВО

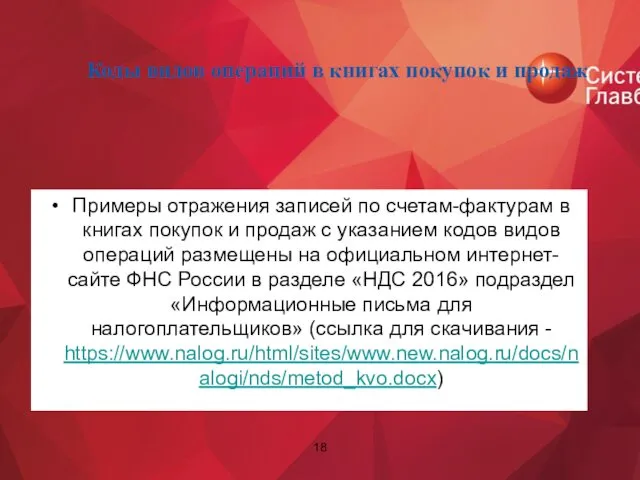

- 18. Коды видов операций в книгах покупок и продаж Примеры отражения записей по счетам-фактурам в книгах покупок

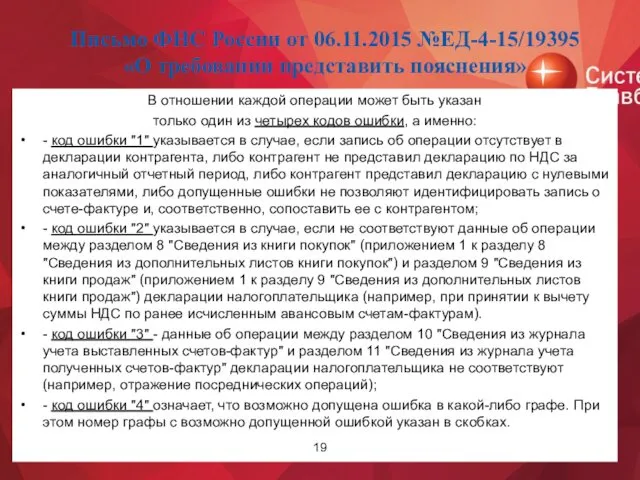

- 19. Письмо ФНС России от 06.11.2015 №ЕД-4-15/19395 «О требовании представить пояснения» В отношении каждой операции может быть

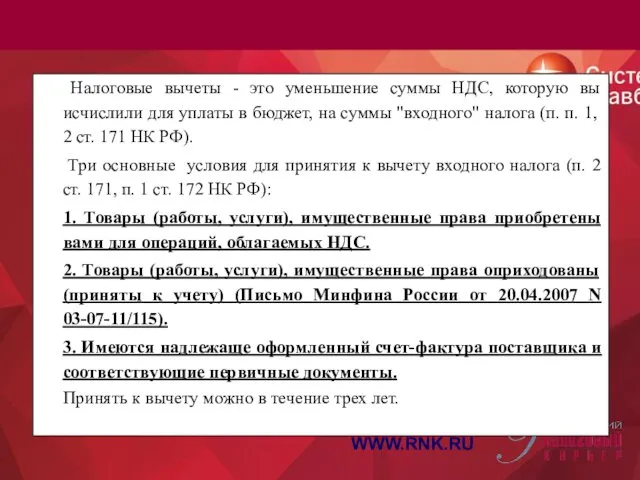

- 20. WWW.RNK.RU Налоговые вычеты - это уменьшение суммы НДС, которую вы исчислили для уплаты в бюджет, на

- 21. WWW.RNK.RU

- 22. 1 часть НК РФ

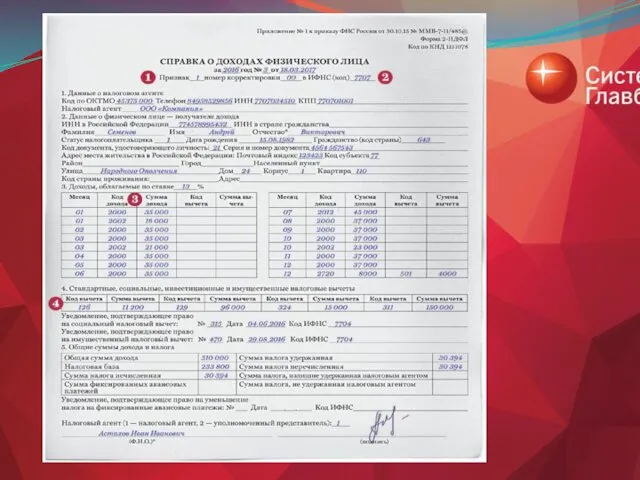

- 23. НДФЛ

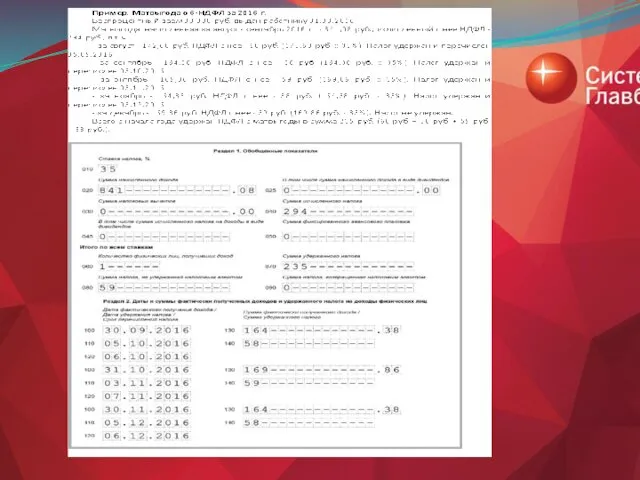

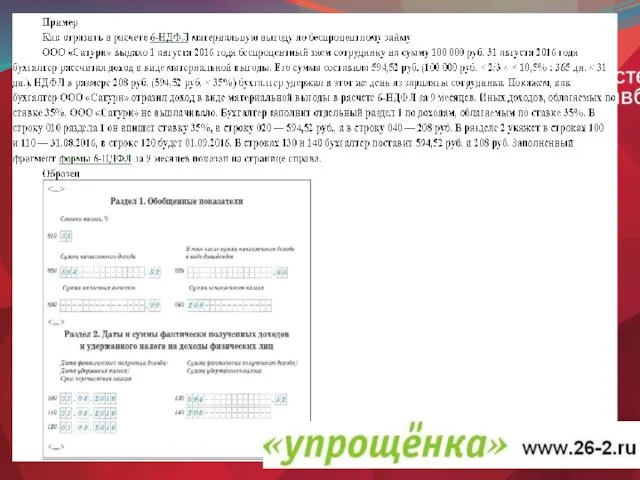

- 26. Пример. Премия за месяц в 6-НДФЛ 09.12.2016 выплачена премия за ноябрь 2016 г. - 500 000

- 27. Пример. Квартальная премия в 6-НДФЛ 25.10.2016 издан приказ о выплате премии за III квартал 2016 г.

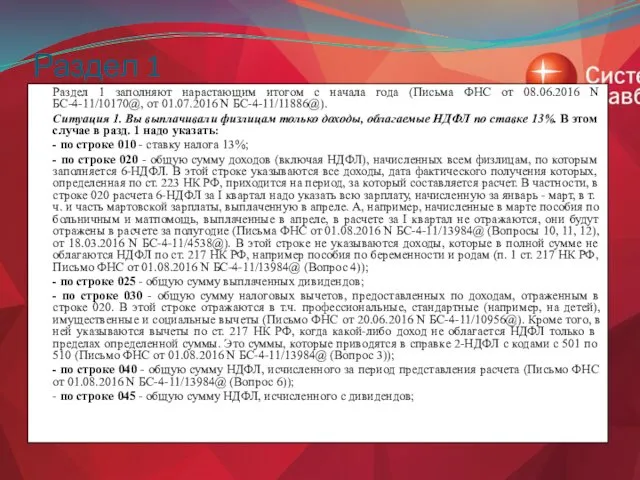

- 32. Раздел 1 Раздел 1 заполняют нарастающим итогом с начала года (Письма ФНС от 08.06.2016 N БС-4-11/10170@,

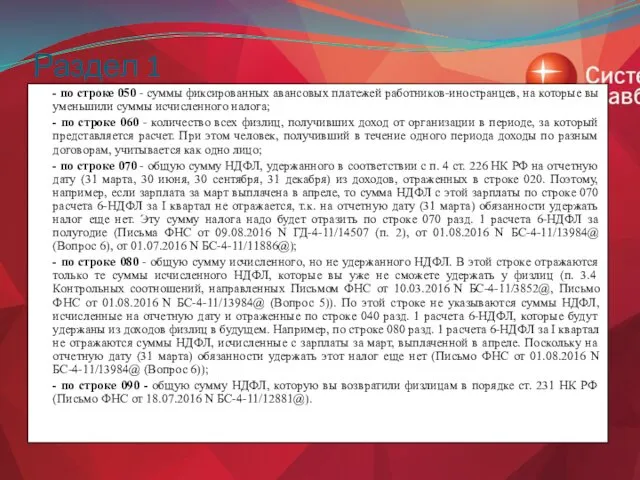

- 33. Раздел 1 - по строке 050 - суммы фиксированных авансовых платежей работников-иностранцев, на которые вы уменьшили

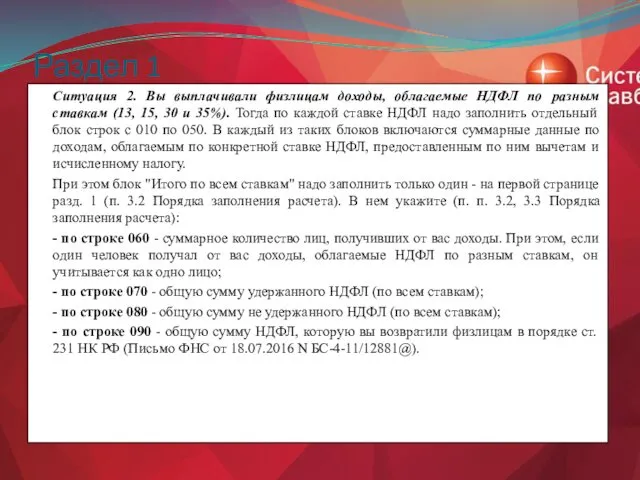

- 34. Раздел 1 Ситуация 2. Вы выплачивали физлицам доходы, облагаемые НДФЛ по разным ставкам (13, 15, 30

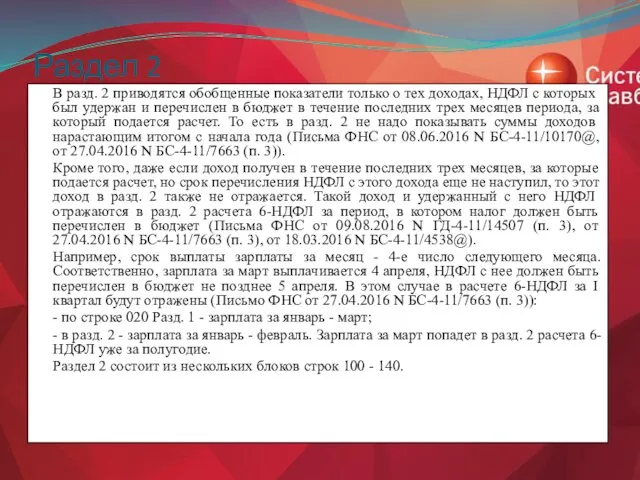

- 35. Раздел 2 В разд. 2 приводятся обобщенные показатели только о тех доходах, НДФЛ с которых был

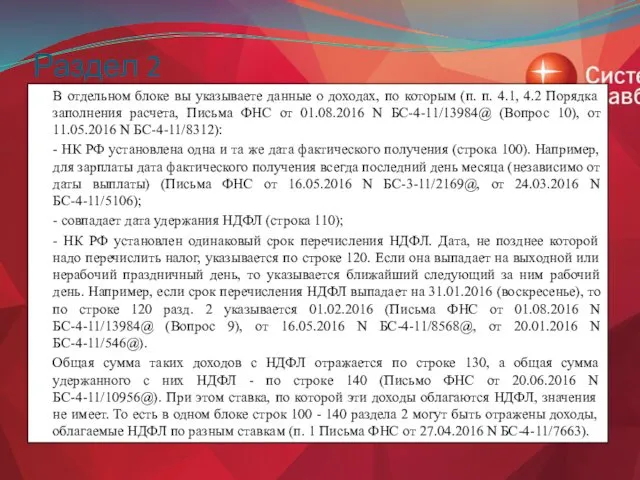

- 36. Раздел 2 В отдельном блоке вы указываете данные о доходах, по которым (п. п. 4.1, 4.2

- 38. Допустим, иностранец отработал в компании всего 1 месяц (январь). Зарплата за отработанное время составила 30 000

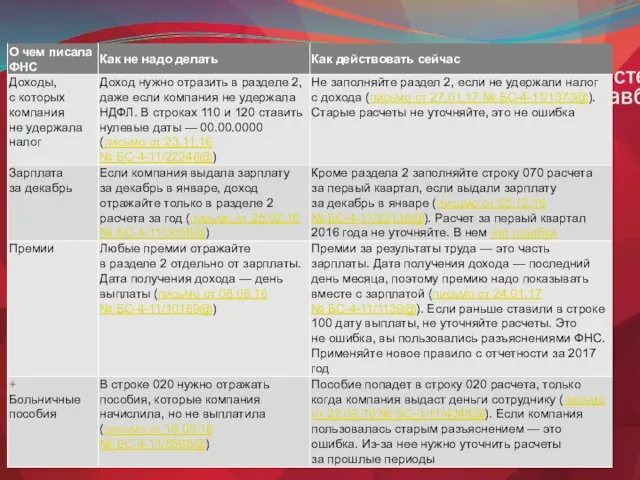

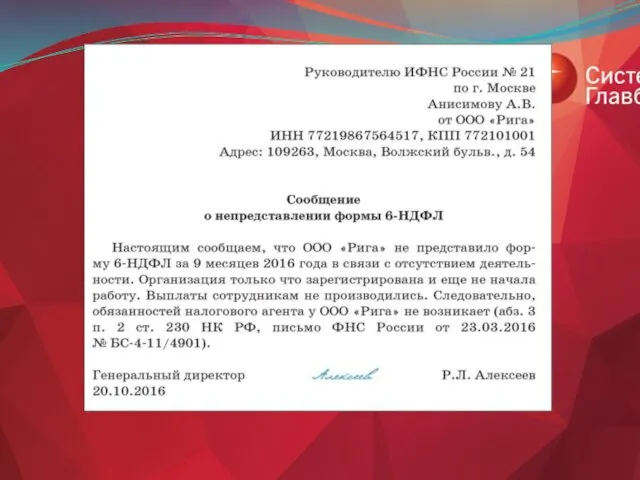

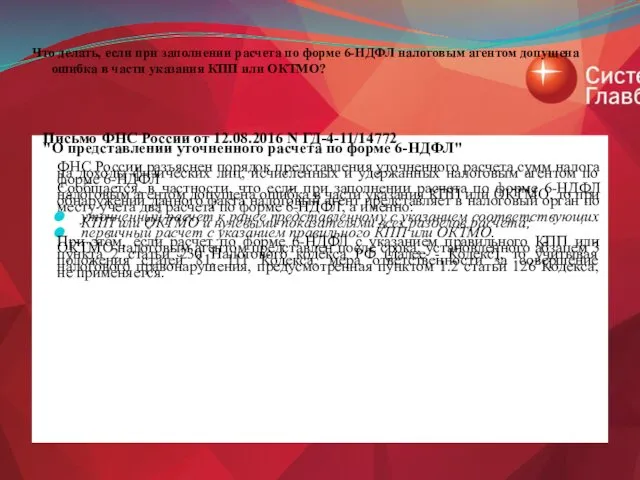

- 40. Что делать, если при заполнении расчета по форме 6-НДФЛ налоговым агентом допущена ошибка в части указания

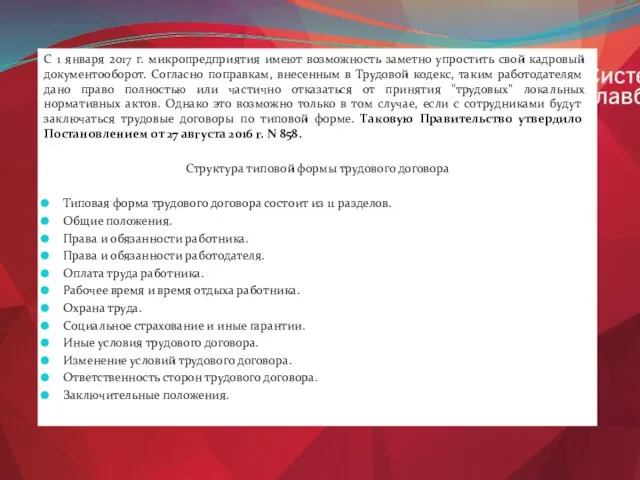

- 41. С 1 января 2017 г. микропредприятия имеют возможность заметно упростить свой кадровый документооборот. Согласно поправкам, внесенным

- 43. ОНЛАЙН-КАССА

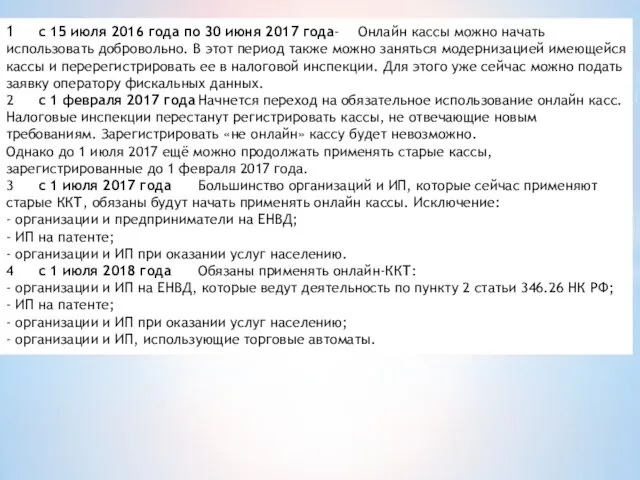

- 44. 1 с 15 июля 2016 года по 30 июня 2017 года- Онлайн кассы можно начать использовать

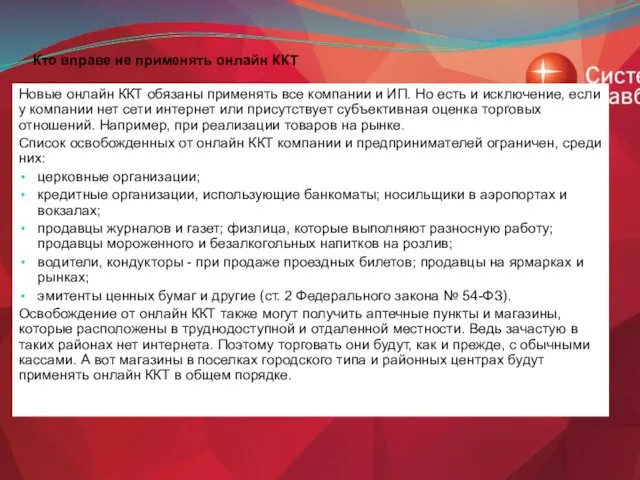

- 45. Кто вправе не применять онлайн ККТ Новые онлайн ККТ обязаны применять все компании и ИП. Но

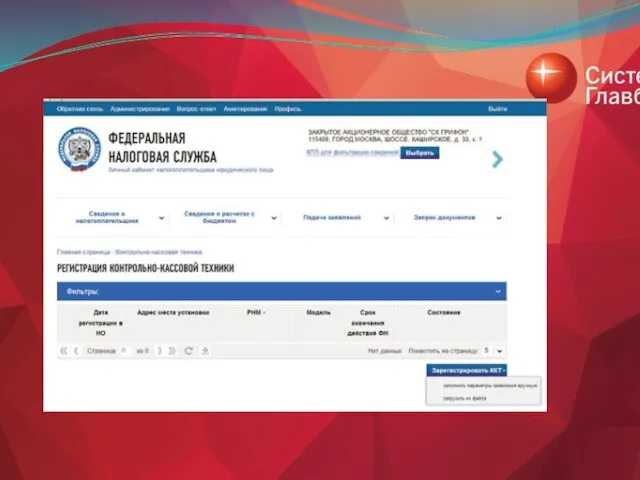

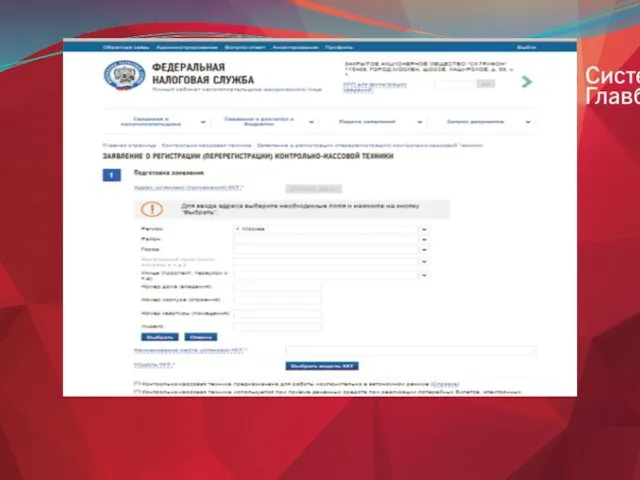

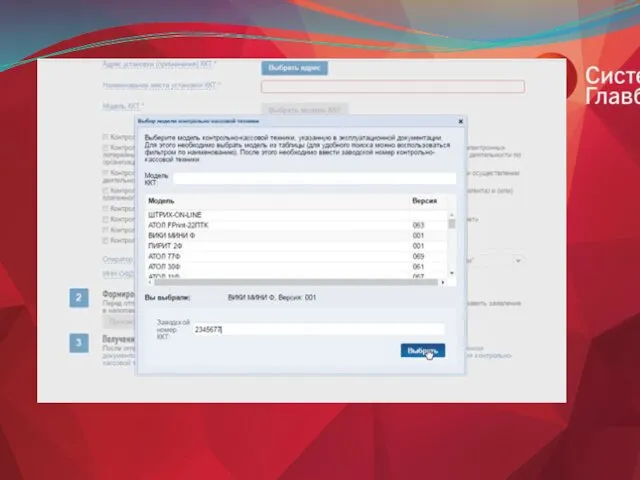

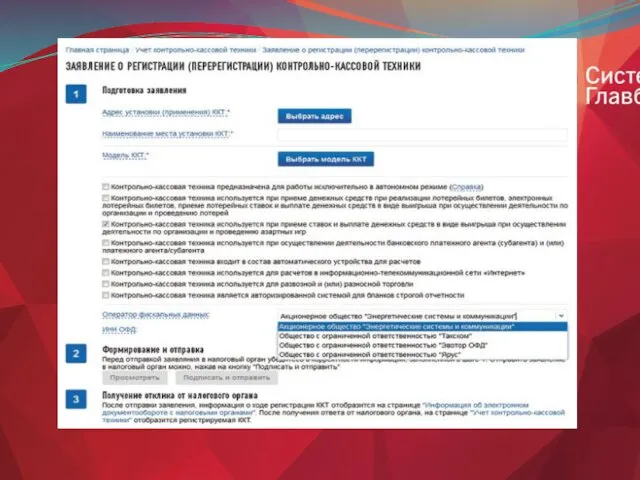

- 46. Приобретение новой ККТ

- 47. Модернизировать ККТ

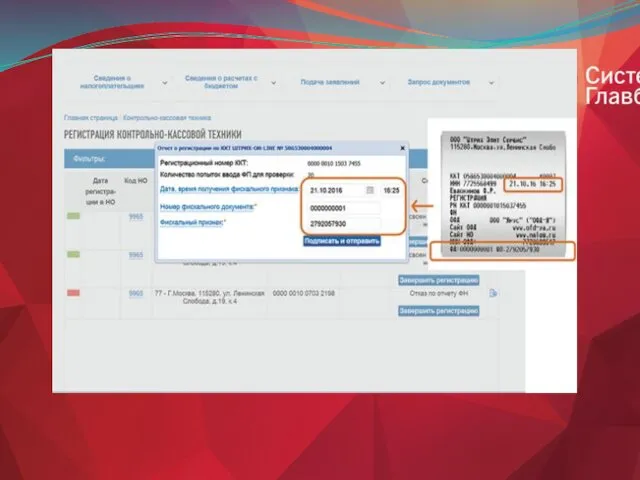

- 53. Онлайн-кассы

- 55. Новый чек

- 57. СТРАХОВЫЕ ВЗНОСЫ

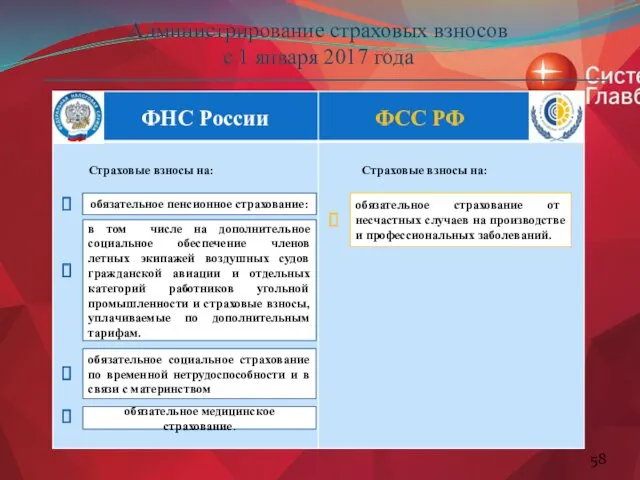

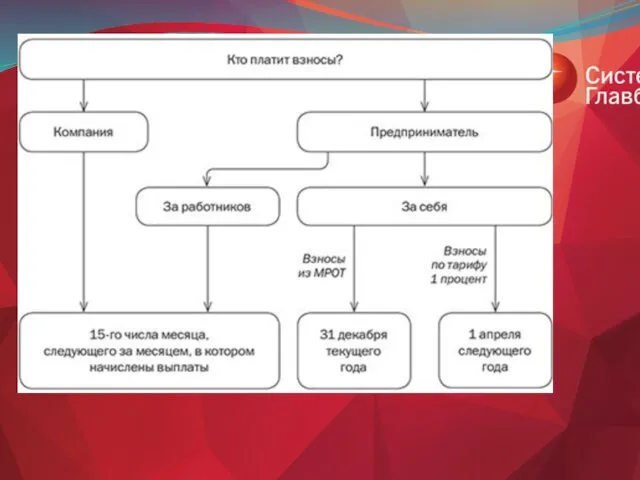

- 58. Администрирование страховых взносов с 1 января 2017 года Страховые взносы на: Страховые взносы на: р обязательное

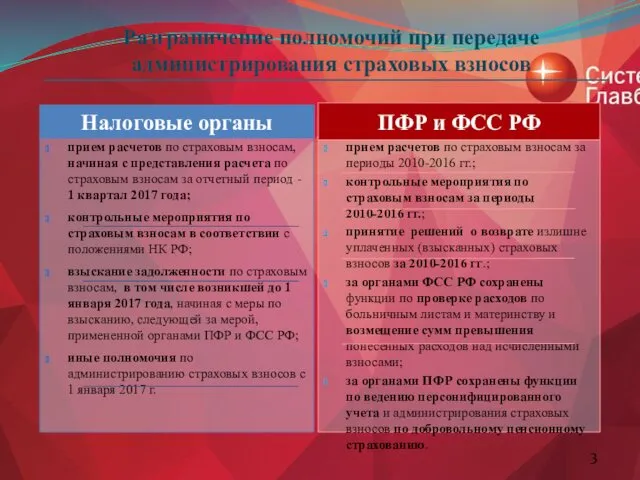

- 59. Разграничение полномочий при передаче администрирования страховых взносов прием расчетов по страховым взносам, начиная с представления расчета

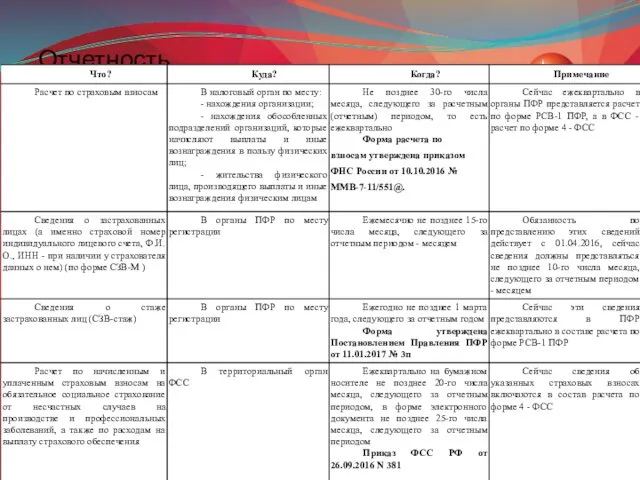

- 60. Отчетность

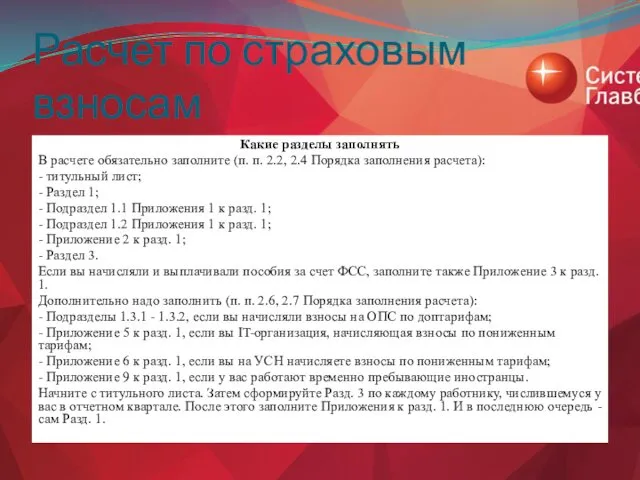

- 61. Расчет по страховым взносам Какие разделы заполнять В расчете обязательно заполните (п. п. 2.2, 2.4 Порядка

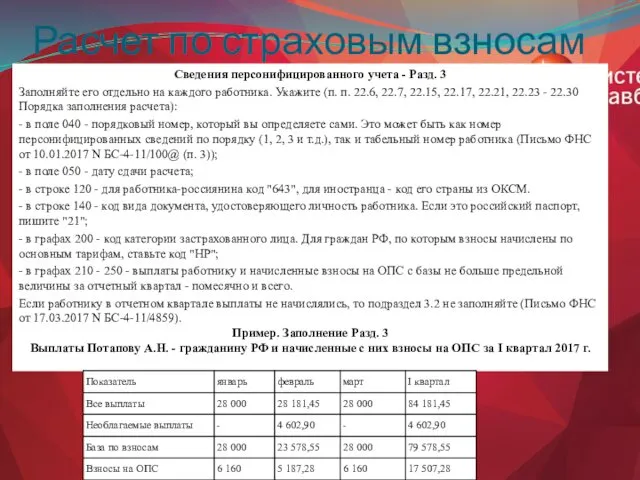

- 62. Расчет по страховым взносам Сведения персонифицированного учета - Разд. 3 Заполняйте его отдельно на каждого работника.

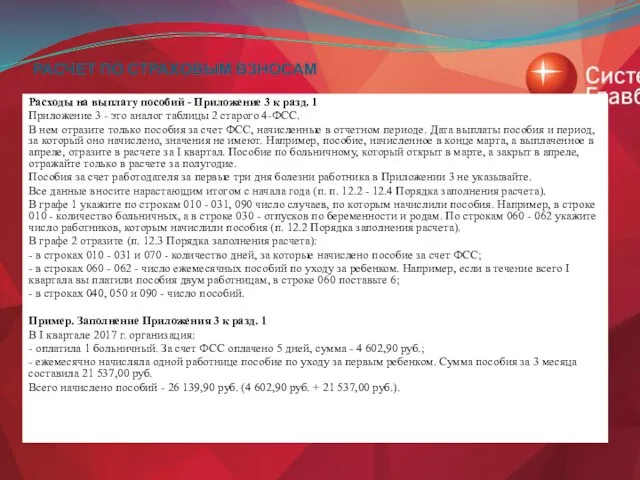

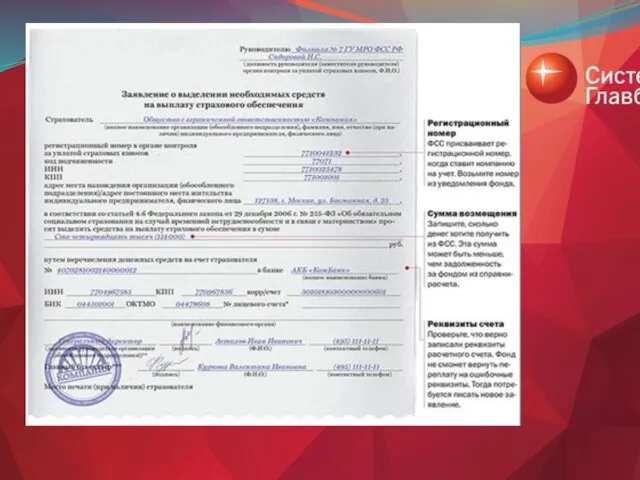

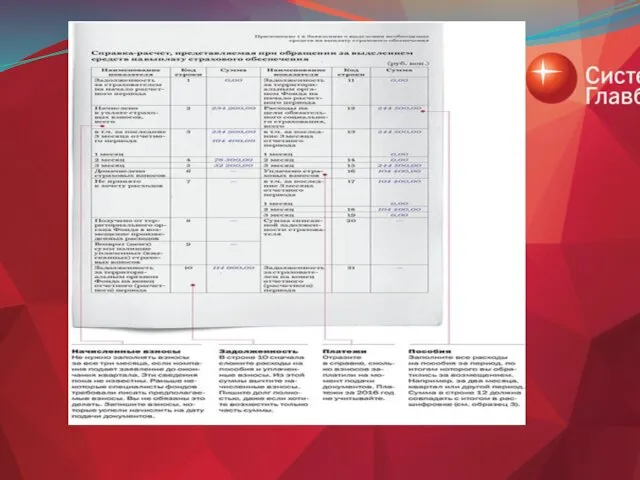

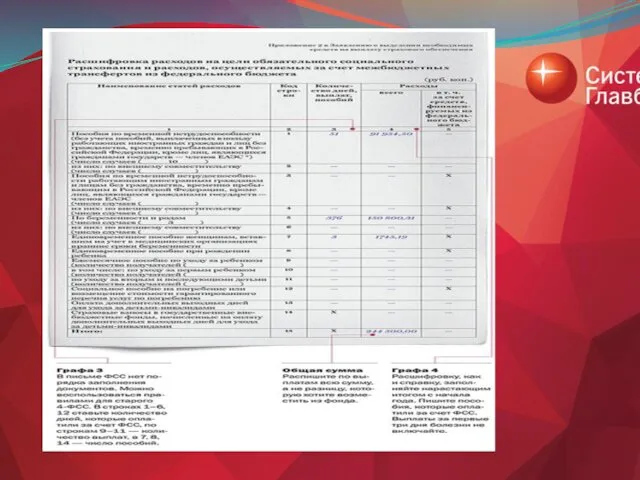

- 64. РАСЧЕТ ПО СТРАХОВЫМ ВЗНОСАМ Расходы на выплату пособий - Приложение 3 к разд. 1 Приложение 3

- 66. Расчет взносов на ОПС и ОМС - подразделы 1.1 - 1.2 Приложения 1 к разд. 1

- 68. Расчет взносов на ВНИМ - Приложение 2 к разд. 1 В поле "Признак выплат" поставьте "2"

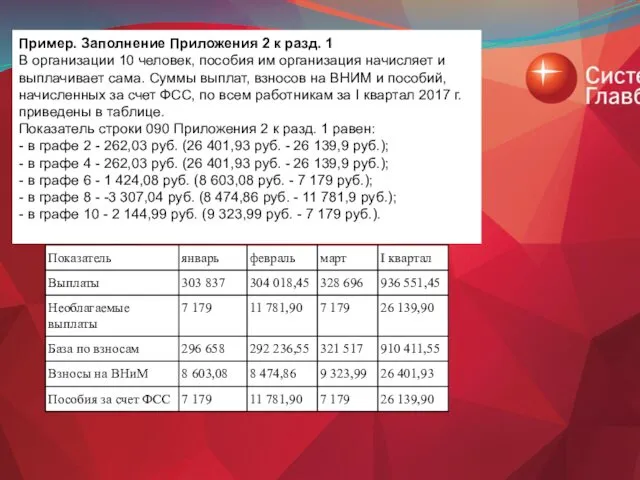

- 69. Пример. Заполнение Приложения 2 к разд. 1 В организации 10 человек, пособия им организация начисляет и

- 72. Фиксированный платеж в ПФ РФ в 2017 году Для ИП с годовым доходом до 300 тыс.

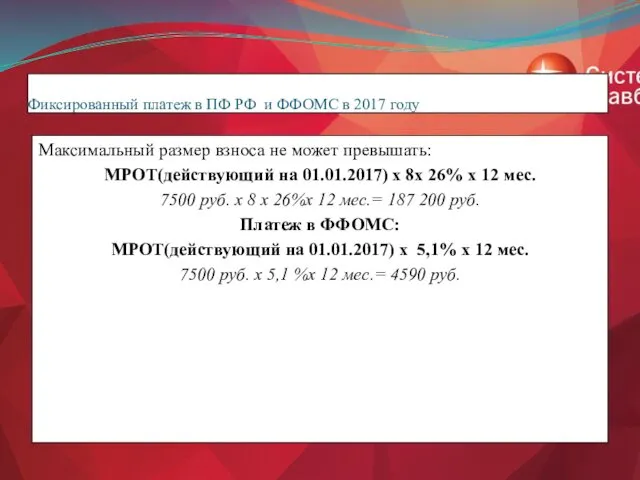

- 73. Фиксированный платеж в ПФ РФ и ФФОМС в 2017 году Максимальный размер взноса не может превышать:

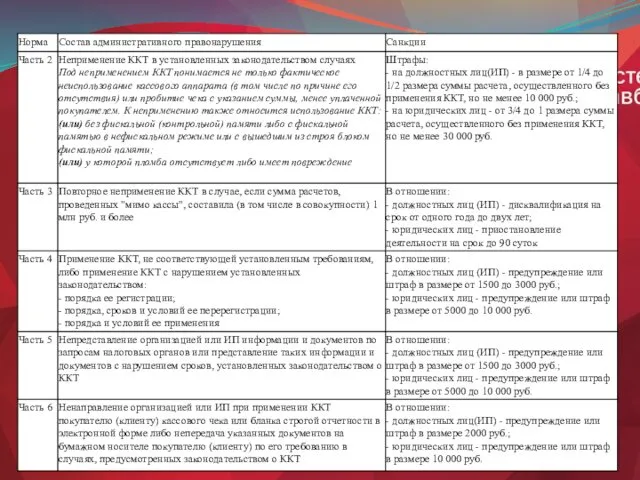

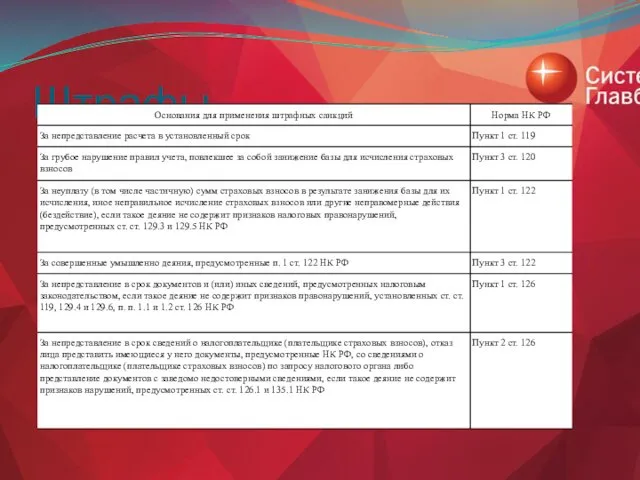

- 77. Штрафы

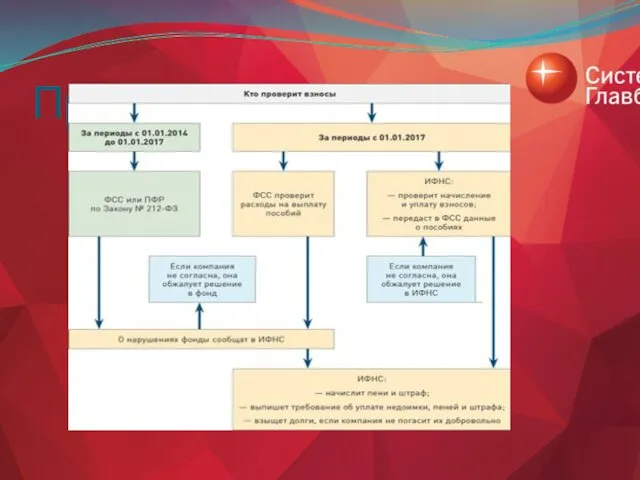

- 78. Проверки

- 80. Скачать презентацию

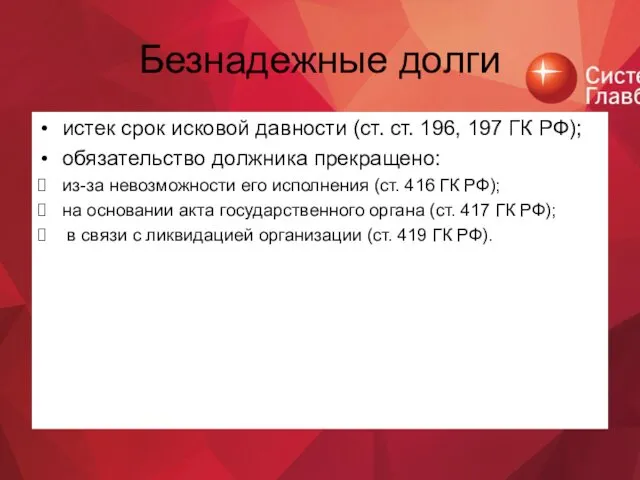

Безнадежные долги

истек срок исковой давности (ст. ст. 196, 197 ГК РФ);

обязательство

Безнадежные долги

истек срок исковой давности (ст. ст. 196, 197 ГК РФ);

обязательство

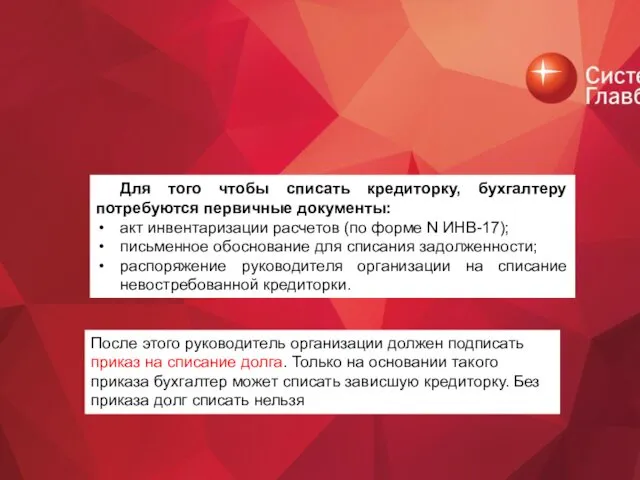

Списание кредиторской задолженности

Для того чтобы списать кредиторку, бухгалтеру потребуются первичные документы:

акт

Списание кредиторской задолженности

Для того чтобы списать кредиторку, бухгалтеру потребуются первичные документы:

акт

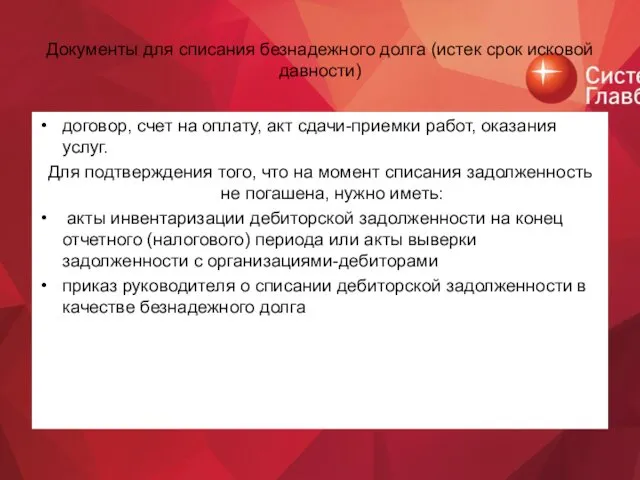

Документы для списания безнадежного долга (истек срок исковой давности)

договор, счет на

Документы для списания безнадежного долга (истек срок исковой давности)

договор, счет на

Для того чтобы списать кредиторку, бухгалтеру потребуются первичные документы:

акт инвентаризации расчетов

Для того чтобы списать кредиторку, бухгалтеру потребуются первичные документы:

акт инвентаризации расчетов

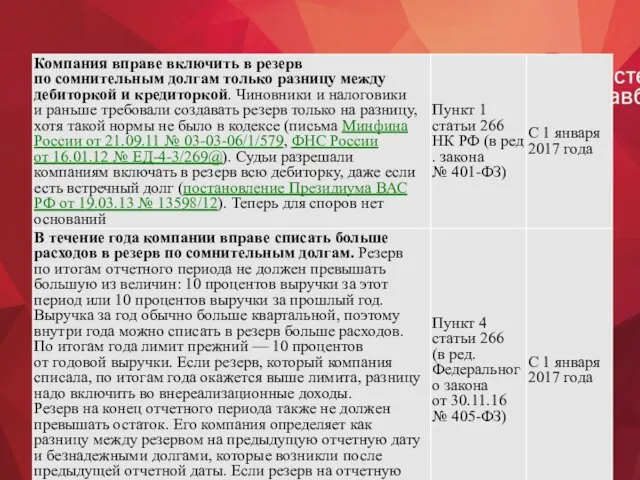

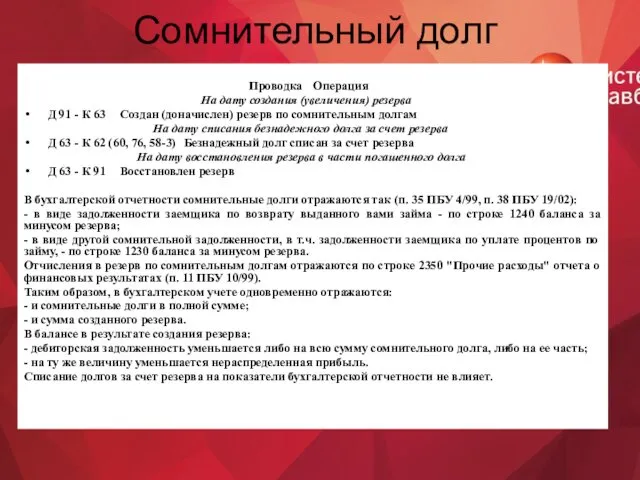

Сомнительный долг

Проводка Операция

На дату создания (увеличения) резерва

Д 91 - К 63 Создан (доначислен)

Сомнительный долг

Проводка Операция

На дату создания (увеличения) резерва

Д 91 - К 63 Создан (доначислен)

WWW.RNK.RU

WWW.RNK.RU

WWW.RNK.RU

WWW.RNK.RU

НДС

НДС

Форма представления пояснений по камеральной проверке

С 1 января 2017 года

Пояснения при

Форма представления пояснений по камеральной проверке

С 1 января 2017 года

Пояснения при

Камеральная проверка по НДС в 2017 году

Камеральная проверка по НДС в 2017 году

Приказ ФНС России от 14.03.2016 № ММВ-7-3/136@

"Об утверждении перечня кодов видов

Приказ ФНС России от 14.03.2016 № ММВ-7-3/136@

"Об утверждении перечня кодов видов

Коды видов операций в книгах покупок и продаж

Примеры отражения записей по

Коды видов операций в книгах покупок и продаж

Примеры отражения записей по

Письмо ФНС России от 06.11.2015 №ЕД-4-15/19395

«О требовании представить пояснения»

В отношении каждой

Письмо ФНС России от 06.11.2015 №ЕД-4-15/19395

«О требовании представить пояснения»

В отношении каждой

WWW.RNK.RU

Налоговые вычеты - это уменьшение суммы НДС, которую вы исчислили

WWW.RNK.RU

Налоговые вычеты - это уменьшение суммы НДС, которую вы исчислили

WWW.RNK.RU

WWW.RNK.RU

1 часть НК РФ

1 часть НК РФ

НДФЛ

НДФЛ

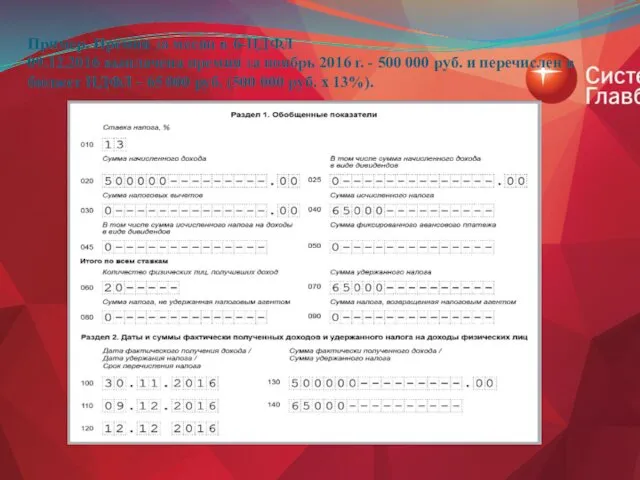

Пример. Премия за месяц в 6-НДФЛ

09.12.2016 выплачена премия за ноябрь 2016

Пример. Премия за месяц в 6-НДФЛ 09.12.2016 выплачена премия за ноябрь 2016

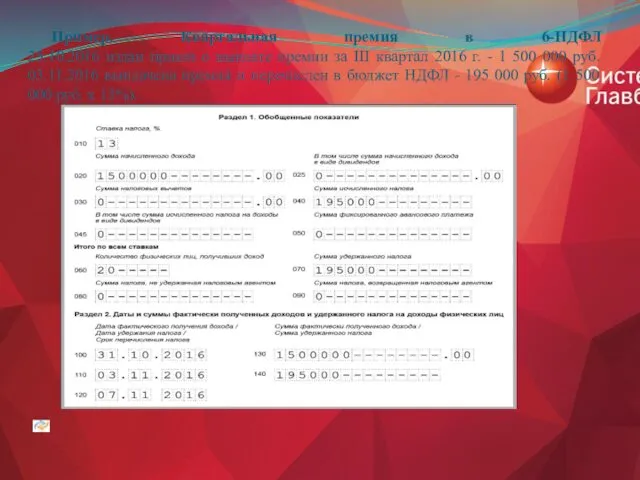

Пример. Квартальная премия в 6-НДФЛ

25.10.2016 издан приказ о выплате премии за

Пример. Квартальная премия в 6-НДФЛ 25.10.2016 издан приказ о выплате премии за

Раздел 1

Раздел 1 заполняют нарастающим итогом с начала года (Письма ФНС

Раздел 1

Раздел 1 заполняют нарастающим итогом с начала года (Письма ФНС

Раздел 1

- по строке 050 - суммы фиксированных авансовых платежей работников-иностранцев,

Раздел 1

- по строке 050 - суммы фиксированных авансовых платежей работников-иностранцев,

Раздел 1

Ситуация 2. Вы выплачивали физлицам доходы, облагаемые НДФЛ по разным

Раздел 1

Ситуация 2. Вы выплачивали физлицам доходы, облагаемые НДФЛ по разным

Раздел 2

В разд. 2 приводятся обобщенные показатели только о тех доходах,

Раздел 2

В разд. 2 приводятся обобщенные показатели только о тех доходах,

Раздел 2

В отдельном блоке вы указываете данные о доходах, по которым

Раздел 2

В отдельном блоке вы указываете данные о доходах, по которым

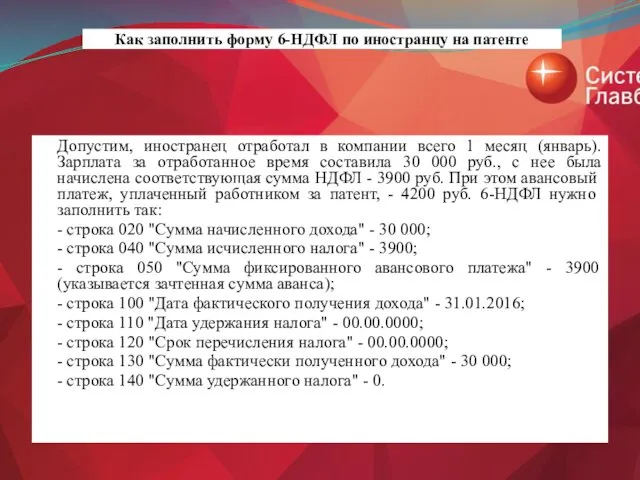

Допустим, иностранец отработал в компании всего 1 месяц (январь). Зарплата за

Допустим, иностранец отработал в компании всего 1 месяц (январь). Зарплата за

Что делать, если при заполнении расчета по форме 6-НДФЛ налоговым агентом

Что делать, если при заполнении расчета по форме 6-НДФЛ налоговым агентом

С 1 января 2017 г. микропредприятия имеют возможность заметно упростить свой

С 1 января 2017 г. микропредприятия имеют возможность заметно упростить свой

ОНЛАЙН-КАССА

ОНЛАЙН-КАССА

1 с 15 июля 2016 года по 30 июня 2017 года- Онлайн кассы

1 с 15 июля 2016 года по 30 июня 2017 года- Онлайн кассы

Кто вправе не применять онлайн ККТ

Новые онлайн ККТ обязаны применять все

Кто вправе не применять онлайн ККТ

Новые онлайн ККТ обязаны применять все

Приобретение новой ККТ

Приобретение новой ККТ

Модернизировать ККТ

Модернизировать ККТ

Онлайн-кассы

Онлайн-кассы

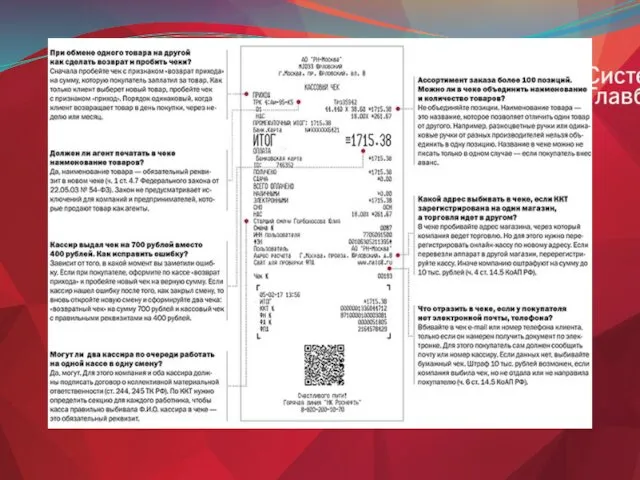

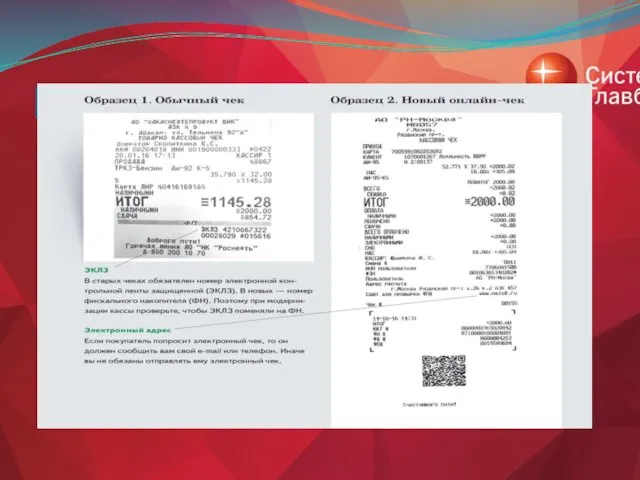

Новый чек

Новый чек

СТРАХОВЫЕ ВЗНОСЫ

СТРАХОВЫЕ ВЗНОСЫ

Администрирование страховых взносов

с 1 января 2017 года

Страховые взносы на:

Страховые

Администрирование страховых взносов

с 1 января 2017 года

Страховые взносы на:

Страховые

Разграничение полномочий при передаче администрирования страховых взносов

прием расчетов по страховым взносам,

Разграничение полномочий при передаче администрирования страховых взносов

прием расчетов по страховым взносам,

Отчетность

Отчетность

Расчет по страховым взносам

Какие разделы заполнять

В расчете обязательно заполните (п. п.

Расчет по страховым взносам

Какие разделы заполнять

В расчете обязательно заполните (п. п.

Расчет по страховым взносам

Сведения персонифицированного учета - Разд. 3

Заполняйте его отдельно

Расчет по страховым взносам

Сведения персонифицированного учета - Разд. 3

Заполняйте его отдельно

РАСЧЕТ ПО СТРАХОВЫМ ВЗНОСАМ

Расходы на выплату пособий - Приложение 3 к

РАСЧЕТ ПО СТРАХОВЫМ ВЗНОСАМ

Расходы на выплату пособий - Приложение 3 к

Расчет взносов на ОПС и ОМС - подразделы 1.1 - 1.2

Расчет взносов на ОПС и ОМС - подразделы 1.1 - 1.2

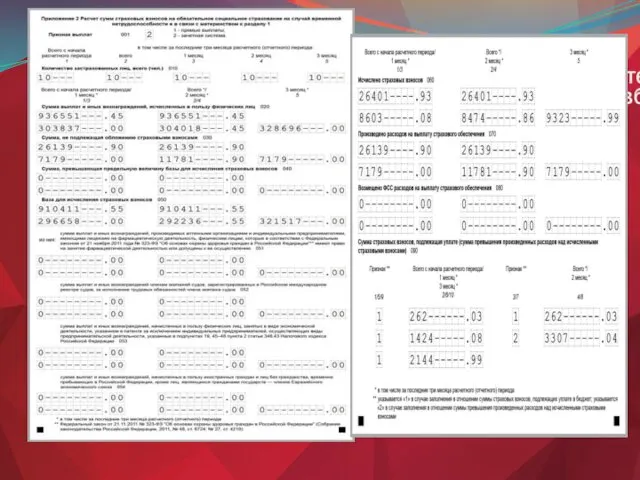

Расчет взносов на ВНИМ - Приложение 2 к разд. 1

В поле

Расчет взносов на ВНИМ - Приложение 2 к разд. 1

В поле

Пример. Заполнение Приложения 2 к разд. 1

В организации 10 человек, пособия

Пример. Заполнение Приложения 2 к разд. 1

В организации 10 человек, пособия

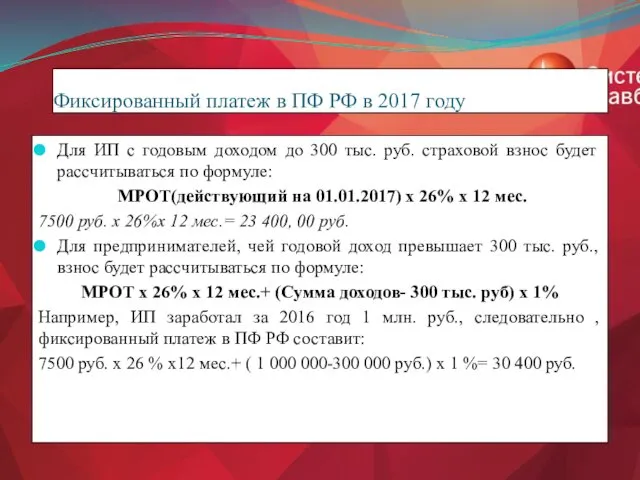

Фиксированный платеж в ПФ РФ в 2017 году

Для ИП с

Фиксированный платеж в ПФ РФ в 2017 году

Для ИП с

Фиксированный платеж в ПФ РФ и ФФОМС в 2017 году

Максимальный

Фиксированный платеж в ПФ РФ и ФФОМС в 2017 году

Максимальный

Штрафы

Штрафы

Проверки

Проверки

Потребление: доходы, расходы, сбережения, кредит. Экономика для школьников. Главы №№ 5 -6

Потребление: доходы, расходы, сбережения, кредит. Экономика для школьников. Главы №№ 5 -6 Оценка стоимости бизнеса предприятий в сфере услуг

Оценка стоимости бизнеса предприятий в сфере услуг Презентация финансовых результатов по МСФО за 12 месяцев 2016 г. Ограничение ответственности

Презентация финансовых результатов по МСФО за 12 месяцев 2016 г. Ограничение ответственности ПАТ Дарницький плодоовочевий комбінат. Статус платника ПДВ

ПАТ Дарницький плодоовочевий комбінат. Статус платника ПДВ Правовое регулирование и учёт безналичных расчётов

Правовое регулирование и учёт безналичных расчётов System of mortgage lending of the Republic of Kazakhstan

System of mortgage lending of the Republic of Kazakhstan Программа лояльности банка Русский Стандарт

Программа лояльности банка Русский Стандарт Суб'єкти ринку фінансових послуг. (Тема 2)

Суб'єкти ринку фінансових послуг. (Тема 2) Проблемы и перспективы развития страхования граждан, выезжающих за рубеж

Проблемы и перспективы развития страхования граждан, выезжающих за рубеж Учёт кассовых операций

Учёт кассовых операций Платежное поручение

Платежное поручение Әлеуметтік салық пен әлеуметтік аударымдар бойынша бюджет пен есеп айырысу

Әлеуметтік салық пен әлеуметтік аударымдар бойынша бюджет пен есеп айырысу Фінансування проектів. Краудфандинг, венчурне інвестування та ангели

Фінансування проектів. Краудфандинг, венчурне інвестування та ангели Центральный Банк России и его функции

Центральный Банк России и его функции Зарплата сотрудников

Зарплата сотрудников Основы финансовой системы Великобритании

Основы финансовой системы Великобритании Государственные программы ипотечного кредитования

Государственные программы ипотечного кредитования Деятельность ФТС России в системе международного таможенного сотрудничества

Деятельность ФТС России в системе международного таможенного сотрудничества Медицинское страхование

Медицинское страхование Линейный график выполнения мероприятий. Развитие первичной медико-санитарной помощи

Линейный график выполнения мероприятий. Развитие первичной медико-санитарной помощи Форма 4-ФСС и Раздел 2 ЕФС-1

Форма 4-ФСС и Раздел 2 ЕФС-1 Понятие долгосрочных инвестиций и капитального строительства. Участники капитального строительства

Понятие долгосрочных инвестиций и капитального строительства. Участники капитального строительства Инвестиции и бизнес-планирование

Инвестиции и бизнес-планирование Финансовая политика. Управление финансами

Финансовая политика. Управление финансами Анализ кредитной политики и системы потребительского кредитования в ПАО Московский индустриальный банк

Анализ кредитной политики и системы потребительского кредитования в ПАО Московский индустриальный банк Налоговый и бухгалтерский учет средств бюджетного гранта в сельскохозяйственных кооперативах

Налоговый и бухгалтерский учет средств бюджетного гранта в сельскохозяйственных кооперативах Оценка стоимости бизнеса

Оценка стоимости бизнеса Бюджетная субсидия для оплаты части процентной ставки по жилищному кредиту

Бюджетная субсидия для оплаты части процентной ставки по жилищному кредиту