- Оценка стоимости бизнеса

Содержание

- 2. Фактически, под оценкой бизнеса понимается выполненной следующих задач: Оценка мажоритарного (иначе – контрольного, блокирующего) пакета акций

- 3. Существует три основных подхода, которые используются для оценки бизнеса: доходный затратный сравнительный.

- 4. Доходный подход. Предполагает установление стоимости бизнеса или его части путем расчета текущей стоимости ожидаемой прибыли. Т.е.

- 5. Метод дисконтированных денежных потоков - является универсальным способом оценки стоимости бизнеса. Базирующийся на прогнозах денежных потоков,

- 6. Сравнительный подход. - предусматривает сравнение оцениваемого бизнеса с аналогичными бизнесами, которые были реализованы на открытом рынке

- 7. Метод рынка капитала основывается на стоимости аналогичных предприятий, акции которых выставлены на открытом рынке. Применение данного

- 8. Затратный подход. - рассматривает оценку стоимости бизнеса с точки зрения понесенных расходов. Как правило, балансовая стоимость

- 9. Метод чистых активов – это оценка стоимости бизнеса, как разности между рыночной стоимостью всех активов и

- 10. Оценка рисков бизнеса В условиях рыночных отношений, при наличии конкуренции и возникновении порой непредсказуемых ситуаций хозяйственная,

- 11. Анализ рисков Качественный анализ Количественный анализ Качественный анализ позволяет определить факторы и потенциальные области риска, выявить

- 12. Различные методы финансового анализа позволяют выяснить слабые места в экономике предприятия, охарактеризовать его ликвидность, финансовую устойчивость,

- 13. Финансовые руководители основными рисками называют рыночные и кредитные риски. Анализ бухгалтерской отчетности коммерческих организаций также показывает,

- 15. Скачать презентацию

Фактически, под оценкой бизнеса понимается выполненной следующих задач:

Оценка мажоритарного (иначе

Фактически, под оценкой бизнеса понимается выполненной следующих задач:

Оценка мажоритарного (иначе

Существует три основных подхода, которые используются для оценки бизнеса:

доходный

затратный

Существует три основных подхода, которые используются для оценки бизнеса:

доходный

затратный

Доходный подход.

Предполагает установление стоимости бизнеса или его части путем расчета

Доходный подход.

Предполагает установление стоимости бизнеса или его части путем расчета

Метод дисконтированных денежных потоков

- является универсальным способом оценки стоимости бизнеса. Базирующийся

Метод дисконтированных денежных потоков

- является универсальным способом оценки стоимости бизнеса. Базирующийся

Сравнительный подход.

- предусматривает сравнение оцениваемого бизнеса с аналогичными бизнесами, которые

Сравнительный подход.

- предусматривает сравнение оцениваемого бизнеса с аналогичными бизнесами, которые

Метод рынка капитала основывается на стоимости аналогичных предприятий, акции которых выставлены

Метод рынка капитала основывается на стоимости аналогичных предприятий, акции которых выставлены

Затратный подход.

- рассматривает оценку стоимости бизнеса с точки зрения

Затратный подход.

- рассматривает оценку стоимости бизнеса с точки зрения

Метод чистых активов – это оценка стоимости бизнеса, как разности между

Метод чистых активов – это оценка стоимости бизнеса, как разности между

Оценка рисков бизнеса

В условиях рыночных отношений, при наличии конкуренции и возникновении

Оценка рисков бизнеса

В условиях рыночных отношений, при наличии конкуренции и возникновении

Анализ рисков

Качественный анализ

Количественный анализ

Качественный анализ позволяет определить факторы и

Анализ рисков

Качественный анализ

Количественный анализ

Качественный анализ позволяет определить факторы и

Различные методы финансового анализа позволяют выяснить слабые места в экономике предприятия,

Различные методы финансового анализа позволяют выяснить слабые места в экономике предприятия,

Финансовые руководители основными рисками называют рыночные и кредитные риски. Анализ бухгалтерской

Финансовые руководители основными рисками называют рыночные и кредитные риски. Анализ бухгалтерской

Управление кредиторской задолженностью на предприятии ООО Владрегионснаб

Управление кредиторской задолженностью на предприятии ООО Владрегионснаб Фінансові нормативи діяльності фінансових компаній, кредитних установ

Фінансові нормативи діяльності фінансових компаній, кредитних установ Анализ портфеля акций

Анализ портфеля акций Тарифная политика в страховании

Тарифная политика в страховании Деньги и кредитно-денежная система. Лекция 11-12

Деньги и кредитно-денежная система. Лекция 11-12 Основные средства предприятия

Основные средства предприятия Налоги и налогообложение

Налоги и налогообложение Сбалансированность бюджетов

Сбалансированность бюджетов Анализ финансовой отчетности как база принятия управленческих решений

Анализ финансовой отчетности как база принятия управленческих решений Операції банків із векселями

Операції банків із векселями Валюты мира

Валюты мира Теоретичні засади діяльності комерційних банків

Теоретичні засади діяльності комерційних банків Қазақстан республикасының kase қор биржасы

Қазақстан республикасының kase қор биржасы Світовий ринок робочої сили. Міжнародна міграція робочої сили (Тема 7, Тема 8)

Світовий ринок робочої сили. Міжнародна міграція робочої сили (Тема 7, Тема 8) Економічна сутність вартості капіталу

Економічна сутність вартості капіталу Самый выгодный денежный кредит

Самый выгодный денежный кредит Налоги, уплачиваемые предприятием

Налоги, уплачиваемые предприятием Единый сельскохозяйственный налог

Единый сельскохозяйственный налог Привлечение банком средств предприятий

Привлечение банком средств предприятий Предложение денег и банковская система. Монетарная политика

Предложение денег и банковская система. Монетарная политика Депозитна політика Райффайзен Банк Аваль

Депозитна політика Райффайзен Банк Аваль Podstawy finansów. Analiza progu rentowności

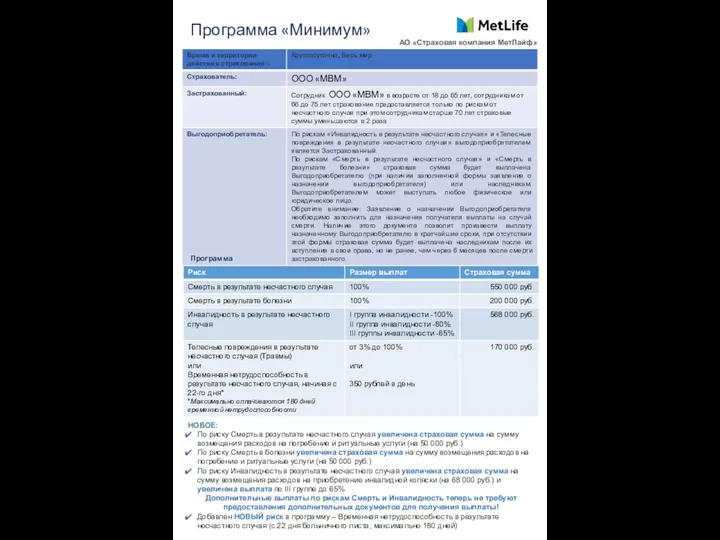

Podstawy finansów. Analiza progu rentowności Программа Минимум АО Страховая компания МетЛайф

Программа Минимум АО Страховая компания МетЛайф Финансовый анализ: анализ состояния предприятия; анализ доходов и финансовых результатов деятельности предприятия

Финансовый анализ: анализ состояния предприятия; анализ доходов и финансовых результатов деятельности предприятия НДС 20 %, переходный период

НДС 20 %, переходный период Моя профессия - бухгалтер

Моя профессия - бухгалтер Налогообложение в Российской Федерации

Налогообложение в Российской Федерации Контроль за деятельностью кредитных потребительских кооперативов

Контроль за деятельностью кредитных потребительских кооперативов