- Привлечение банком средств предприятий

Содержание

- 2. Вопросы: Виды депозитных операций банков для предприятий. Зарплатные проекты, как способ привлечения средств предприятий Эмиссия банком

- 3. Вопрос 1 Виды банковских депозитных операций для предприятий

- 4. Согласно статье 834 ГК РФ Вклад = Депозит

- 5. Согласно ст. 836 ГК РФ Договор банковского вклада должен быть заключен в письменной форме. Письменная форма

- 6. В узком смысле: ДЕПОЗИТНЫЕ ОПЕРАЦИИ БАНКОВ ДЛЯ ПРЕДПРИЯТИЙ это операции по привлечению денежных средств предприятий во

- 7. В широком смысле к депозитам, привлеченным от предприятий относятся: Вклады предприятий Депозитные сертификаты Приобретенные предприятиями векселя

- 8. По договору банковского депозита (вклада) одна сторона – банк, принявшая от другой стороны – вкладчика или

- 9. По срочности выделяют депозиты предприятий : До востребования (средства на текущих, расчетных и прочих счетах, связанных

- 10. Процентные ставки по вкладам предприятий: Фиксированные Плавающие (привязанные к колебаниям определенной базовой ставки, например, ставки межбанковского

- 11. В мировой практике для предприятий, имеющих значительные остатки средств применяются депозитные договора, предполагающие предварительное уведомление банка

- 12. Федеральным законом № 379-ФЗ глава 45 ГК дополнена нормами, закрепляющими институт номинального банковского счета и счета-эскроу.

- 13. Согласно статьи 860.7. ГК РФ (введена ФЗ от 21.12.2013 N 379-ФЗ) По договору счета эскроу банк

- 14. Номинальный счет может открываться владельцу счета для совершения операций с денежными средствами, права на которые принадлежат

- 15. Еще одно новшество - передача в залог прав по банковскому счету. ФЗ № 367-ФЗ глава 23

- 16. Согласно Статьи 358.6. ГК РФ Законом или договором залога права может быть предусмотрено, что денежные суммы,

- 17. Залог на основании договора залога прав по договору банковского счета возникает с момента уведомления банка о

- 18. Залогодержателем может являться и сам банк. В этом случае, если залогодержателем является банк, заключивший с клиентом

- 19. Вопрос 2 Зарплатные проекты, как способ привлечения средств предприятий

- 20. Зарплатные проекты банков это банковская услуга, позволяющая перечислять заработную плату на карты сотрудников.

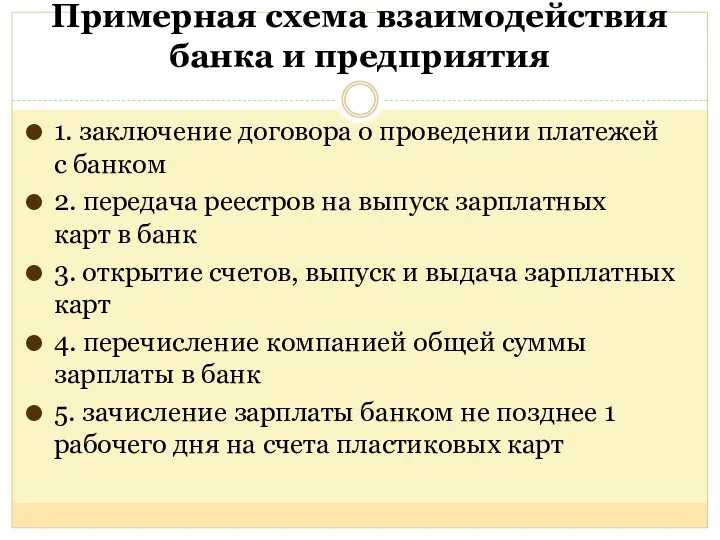

- 21. Примерная схема взаимодействия банка и предприятия 1. заключение договора о проведении платежей с банком 2. передача

- 22. Тенденции развития зарплатных проектов российских банков: ранее приоритетной была работа с крупными компаниями, сейчас наблюдается рост

- 23. … к числу дополнительных услуг относятся, в частности: овердрафтное кредитование для сотрудников, подключение к интернет-банку для

- 24. Вопрос 3 Эмиссия банком ценных бумаг, как способ привлечения средств предприятий

- 25. Гибридные ценные бумаги Развитие финансовых инноваций идет по пути конструирования все более сложных финансовых продуктов, сочетающих

- 26. Гибридные ценные бумаги представлены двумя видами активов: Конвертируемые ценные бумаги; Структурированные финансовые продукты.

- 27. Виды банковских ценных бумаг, используемых для привлечения средств предприятий: Акции Облигации Опционы Векселя Депозитные сертификаты

- 28. Долговые обязательства банка, которые могут быть приобретены предприятиями Облигации Векселя Депозитные сертификаты

- 29. К эмиссионным ценным бумагам банков относятся: акции облигации опционы. Порядок их эмиссии определяется Инструкцией Банка России

- 30. . Выпуск опционов кредитной организации - эмитента Опцион кредитной организации - эмитента является именной ценной бумагой.

- 31. Размещение опционов кредитной организации - эмитента возможно только после полной оплаты уставного капитала кредитной организации -

- 32. Если в течение срока, установленного для заявления требования владельцем опциона кредитной организации - эмитента о его

- 33. Именные опционы кредитной организации - эмитента. Указывается количество опционов кредитной организации - эмитента в выпуске. Указывается

- 34. С 70-х годов ХХв. используется механизм секьюритизации для привлечения средств предприятий посредством эмиссии ценных бумаг

- 35. Сейкьюритизация активов - это продажа долговых требований банка по выданным кредитам посредством выпуска ценных бумаг.

- 36. Инициатором процесса секьюритизации явилось правительство США. С целью создания вторичного рынка ипотечных закладных были образованы три

- 37. К середине 1980-гг. секьюритизация получила развитие практически во всех странах. Первоначально банки секьюритизировали только кредиты, предоставленные

- 38. Процесс секьюритизации представляет собой весьма сложную многоэтапную операцию, в которую вовлечено множество финансовых учреждений и используются

- 40. Вопрос 4 Депозитные сертификаты

- 41. Впервые депозитные сертификаты были выпущены банками США Первый выпуск состоялся в начале 1960-х годов и очень

- 42. Депозитные сертификаты давали банкам преимущество поскольку инвесторы соглашались на более низкую ставку дохода по сравнению с

- 43. Депозитный сертификат (согласно Ст. 844 ГК РФ) является ценной бумагой, удостоверяющей сумму вклада, внесенного в банк,

- 44. согласно Ст. 844 ГК РФ Депозитные сертификаты могут быть предъявительскими или именными. В случае досрочного предъявления

- 45. Порядок выпуска депозитных сертификатов регламентируется Письмом ЦБ РФ от 10.02.1992 г. N 14-3-20 ПОЛОЖЕНИЕ "О СБЕРЕГАТЕЛЬНЫХ

- 46. Согласно ему Сертификаты могут выпускаться как в разовом порядке, так и сериями. Сертификат не может служить

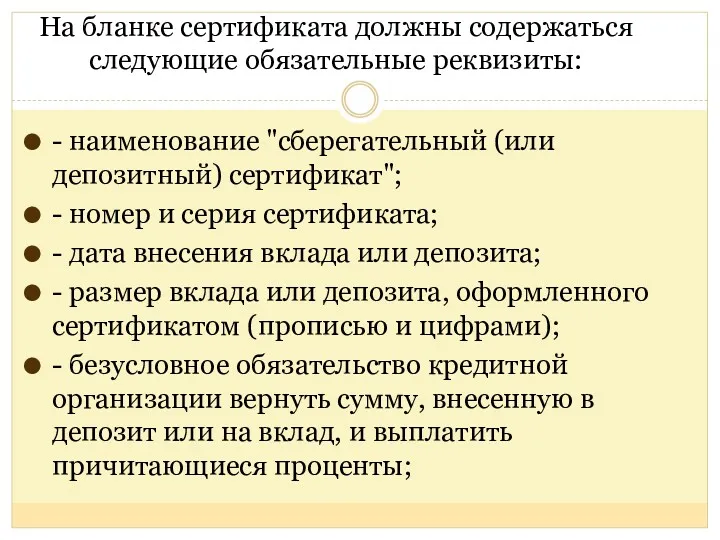

- 47. На бланке сертификата должны содержаться следующие обязательные реквизиты: - наименование "сберегательный (или депозитный) сертификат"; - номер

- 48. - дата востребования суммы по сертификату; - ставка процента за пользование депозитом или вкладом; - сумма

- 49. -для именного сертификата: наименование и местонахождение вкладчика - юридического лица; - подписи двух лиц, уполномоченных кредитной

- 50. Именной депозитный сертификат должен иметь место для оформления уступки требования (цессии), а также может иметь дополнительные

- 51. Изготовление бланков депозитных сертификатов: как именных, так и на предъявителя, а также дополнительных листов (приложений) к

- 52. Для передачи прав другому лицу удостоверенных сертификатом на предъявителя, достаточно вручения сертификата этому лицу. Права, удостоверенные

- 53. Уступка требования по именному сертификату оформляется на оборотной стороне такого сертификата или на дополнительных листах (приложениях)

- 54. Уступка требования по сертификату может быть совершена только в течение срока обращения сертификата. Кредитная организация вправе

- 55. Для регистрации условий выпуска кредитная организация, должна представить в регистрирующий орган следующие документы: - условия выпуска

- 56. Кредитная организация, выпускающая сертификаты, должна утвердить условия выпуска и обращения своих сертификатов. Условия выпуска представляются для

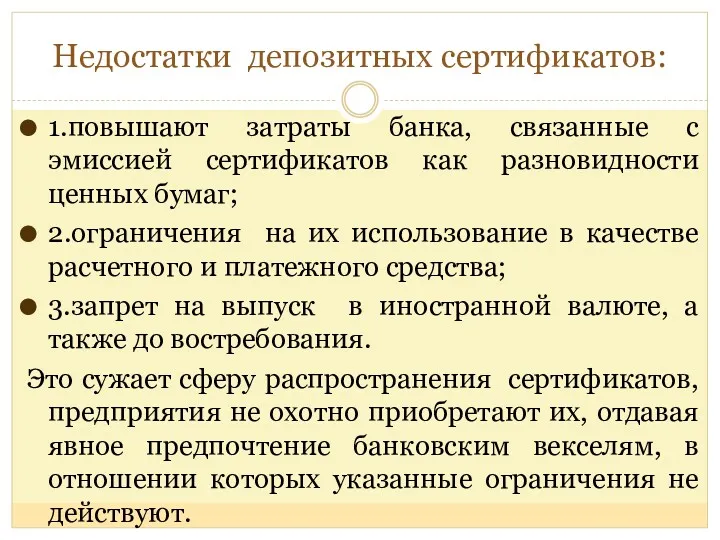

- 57. Недостатки депозитных сертификатов: 1.повышают затраты банка, связанные с эмиссией сертификатов как разновидности ценных бумаг; 2.ограничения на

- 58. Вопрос 5 Банковские векселя: выпуск и возможности использования в деятельности предприятий

- 59. Банковский вексель одностороннее ничем не обусловленное обязательство банка по уплате обозначенному лицу или по его приказу

- 60. Классификации банковских векселей: По плательщику простые (соло ) переводные (тратты) По условиям выплаты дохода процентные дисконтные

- 61. Как правило банки выпускают простые векселя. По переводным банковским векселям плательщиками могут быть: должники банка гаранты

- 62. Преимущества векселей для банков: для выпуска векселей не требуется регистрации выпуска в ЦБ РФ. Это облегчает

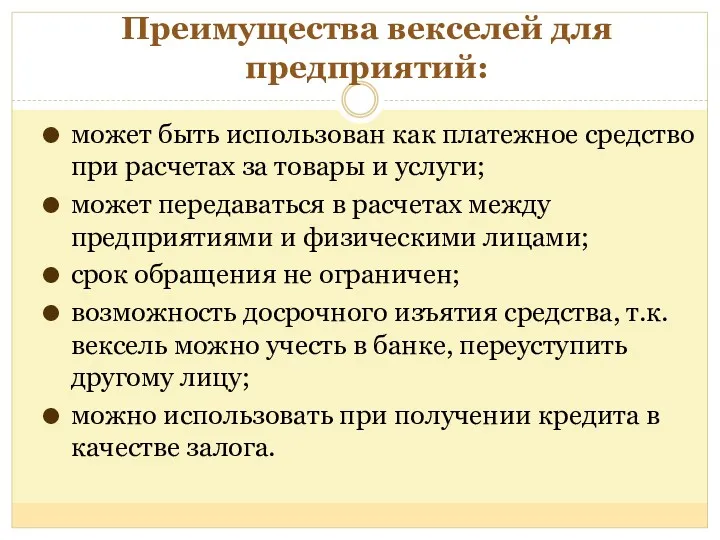

- 63. Преимущества векселей для предприятий: может быть использован как платежное средство при расчетах за товары и услуги;

- 64. Этапы проведения операций при продаже и погашении векселя

- 65. При выдаче банковских векселей может одновременно оформляться кредитный договор, в соответствии с которым заемщик (клиент) обязуется

- 66. Схема вексельного кредитования

- 67. Согласно Указанию ЦБ РФ от 30.04.2008 г. N 2005-У «ОБ ОЦЕНКЕ ЭКОНОМИЧЕСКОГО ПОЛОЖЕНИЯ БАНКОВ» установлен Показатель

- 68. Вопрос 6 Облигации банка: эмиссия, организация обращения, преимущества для банков и предприятий

- 69. Типы облигаций, выпускаемых банками корпоративные (с обеспечением и без обеспечения) ипотечные (облигации с ипотечным покрытием)

- 70. Выпуск и обращение ипотечных облигаций регулируются несколько иными правилами, чем обычных корпоративных облигаций: Федеральный закон от

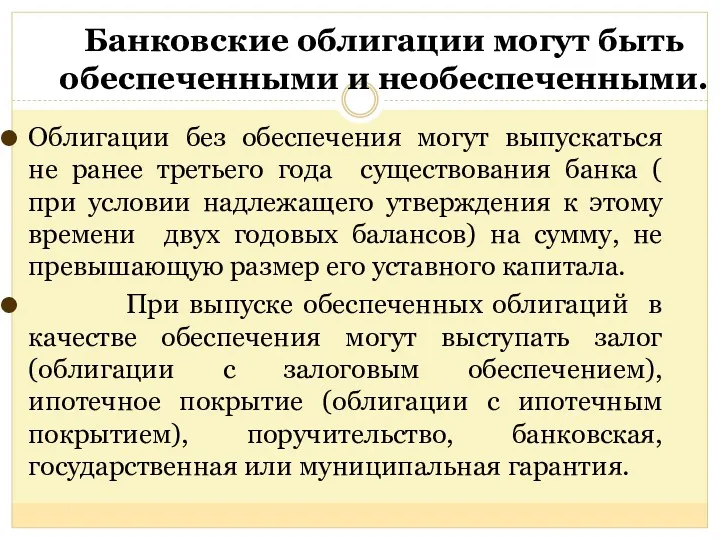

- 71. Банковские облигации могут быть обеспеченными и необеспеченными. Облигации без обеспечения могут выпускаться не ранее третьего года

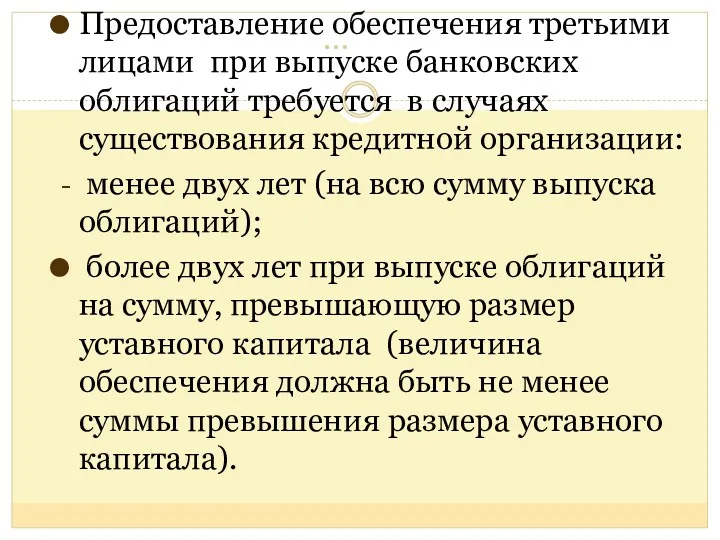

- 72. … Предоставление обеспечения третьими лицами при выпуске банковских облигаций требуется в случаях существования кредитной организации: менее

- 73. …. Облигация с обеспечением предоставляет ее владельцу все права, возникающие из такого обеспечения. С переходом прав

- 74. По облигациям с залоговым обеспечением предметом залога могут быть: ценные бумаги недвижимое имущество.

- 75. По облигациям с ипотечным покрытием в качестве такого покрытия могут служить: обеспеченные ипотекой требования о возврате

- 76. недвижимое имущество, приобретенное (оставленное за собою) банком-эмитентом при обращении на него взыскания в случае неисполнения или

- 77. При выпуске жилищных облигаций с ипотечным покрытием в состав такого покрытия не должны включаться требования ,

- 78. Ипотечное покрытие может быть заложено в обеспечение исполнения обязательств по облигациям двух выпусков или более. В

- 79. Эмиссия банковских облигаций Процедура эмиссии банковских облигаций значительно сложнее, чем процедура выпуска сертификатов и векселей. Банк

- 80. …. В том случае, если размещение облигаций производится среди неограниченного или заранее известного круга лиц, количество

- 81. …. Решением о выпуске облигаций путем открытой подписки может быть предусмотрена их продажа отдельными частями (траншами)

- 82. .. В таком случае, если размещение облигаций производится среди неограниченного или заранее известного круга лиц, количество

- 84. Скачать презентацию

Вопросы:

Виды депозитных операций банков для предприятий.

Зарплатные проекты, как способ привлечения средств

Вопросы:

Виды депозитных операций банков для предприятий.

Зарплатные проекты, как способ привлечения средств

Вопрос 1

Виды банковских депозитных операций для предприятий

Вопрос 1

Виды банковских депозитных операций для предприятий

Согласно статье 834 ГК РФ

Вклад = Депозит

Согласно статье 834 ГК РФ

Вклад = Депозит

Согласно ст. 836 ГК РФ

Договор банковского вклада должен быть заключен

Согласно ст. 836 ГК РФ

Договор банковского вклада должен быть заключен

В узком смысле: ДЕПОЗИТНЫЕ ОПЕРАЦИИ БАНКОВ ДЛЯ ПРЕДПРИЯТИЙ

это операции по привлечению

В узком смысле: ДЕПОЗИТНЫЕ ОПЕРАЦИИ БАНКОВ ДЛЯ ПРЕДПРИЯТИЙ

это операции по привлечению

В широком смысле к депозитам, привлеченным от предприятий относятся:

Вклады предприятий

Депозитные сертификаты

В широком смысле к депозитам, привлеченным от предприятий относятся:

Вклады предприятий

Депозитные сертификаты

По договору банковского депозита (вклада)

одна сторона – банк, принявшая от

По договору банковского депозита (вклада)

одна сторона – банк, принявшая от

По срочности выделяют депозиты предприятий :

До востребования (средства на текущих, расчетных

По срочности выделяют депозиты предприятий :

До востребования (средства на текущих, расчетных

Процентные ставки по вкладам предприятий:

Фиксированные

Плавающие (привязанные к колебаниям определенной базовой ставки,

Процентные ставки по вкладам предприятий:

Фиксированные

Плавающие (привязанные к колебаниям определенной базовой ставки,

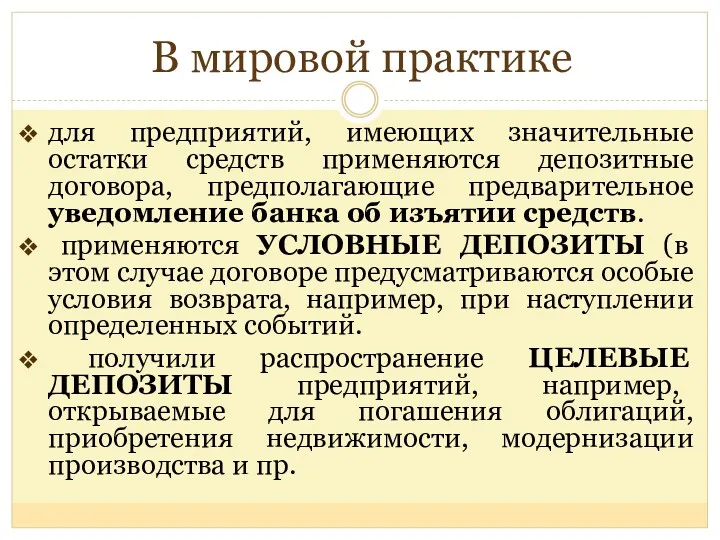

В мировой практике

для предприятий, имеющих значительные остатки средств применяются депозитные

В мировой практике

для предприятий, имеющих значительные остатки средств применяются депозитные

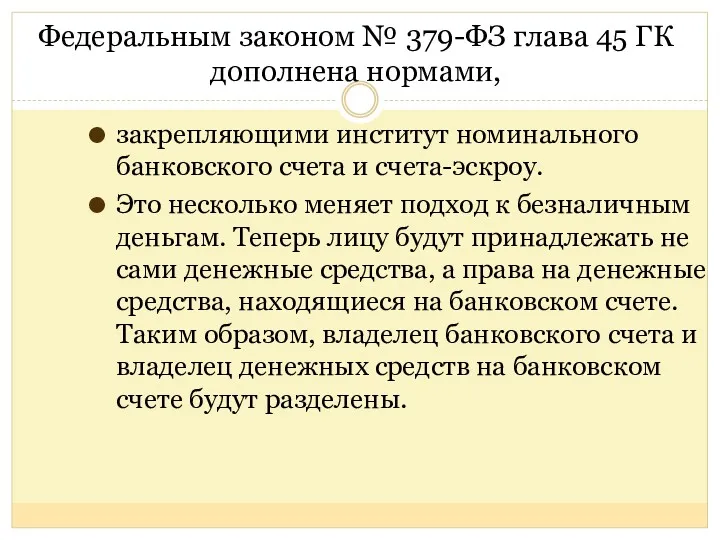

Федеральным законом № 379-ФЗ глава 45 ГК дополнена нормами,

закрепляющими институт

Федеральным законом № 379-ФЗ глава 45 ГК дополнена нормами,

закрепляющими институт

Согласно статьи 860.7. ГК РФ

(введена ФЗ от 21.12.2013 N 379-ФЗ)

По договору

Согласно статьи 860.7. ГК РФ

(введена ФЗ от 21.12.2013 N 379-ФЗ)

По договору

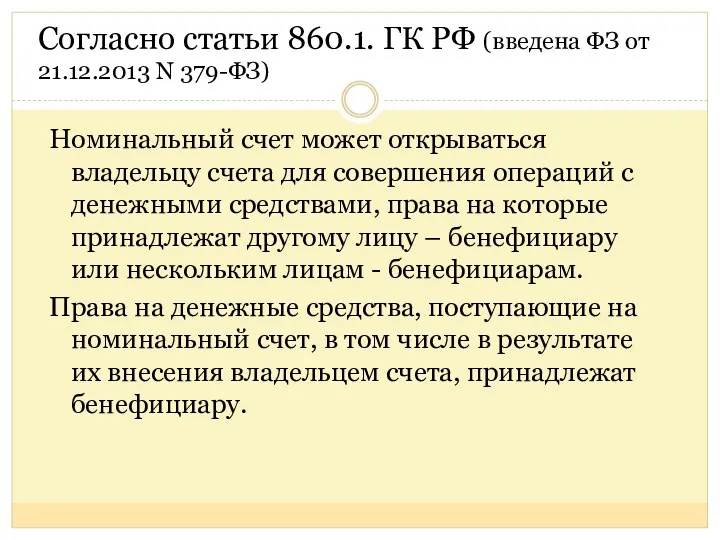

Номинальный счет может открываться владельцу счета для совершения операций с денежными

Номинальный счет может открываться владельцу счета для совершения операций с денежными

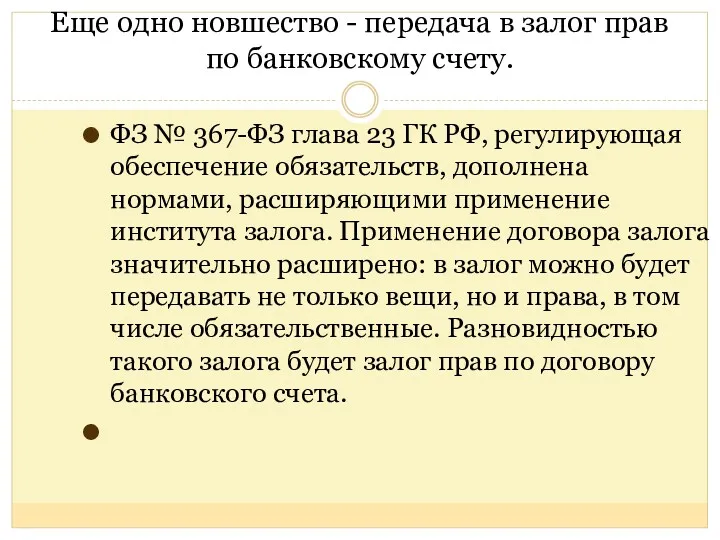

Еще одно новшество - передача в залог прав по банковскому счету.

Еще одно новшество - передача в залог прав по банковскому счету.

Согласно Статьи 358.6. ГК РФ

Законом или договором залога права может быть

Согласно Статьи 358.6. ГК РФ

Законом или договором залога права может быть

Залог на основании договора залога прав по договору банковского счета возникает

Залог на основании договора залога прав по договору банковского счета возникает

Залогодержателем может являться и сам банк.

В этом случае, если залогодержателем

Залогодержателем может являться и сам банк.

В этом случае, если залогодержателем

Вопрос 2

Зарплатные проекты, как способ привлечения средств предприятий

Вопрос 2

Зарплатные проекты, как способ привлечения средств предприятий

Зарплатные проекты банков

это банковская услуга, позволяющая перечислять заработную плату на

Зарплатные проекты банков

это банковская услуга, позволяющая перечислять заработную плату на

Примерная схема взаимодействия банка и предприятия

1. заключение договора о проведении платежей

с

Примерная схема взаимодействия банка и предприятия

1. заключение договора о проведении платежей с

Тенденции развития зарплатных проектов российских банков:

ранее приоритетной была работа с крупными

Тенденции развития зарплатных проектов российских банков:

ранее приоритетной была работа с крупными

…

к числу дополнительных услуг относятся, в частности: овердрафтное кредитование для сотрудников,

…

к числу дополнительных услуг относятся, в частности: овердрафтное кредитование для сотрудников,

Вопрос 3

Эмиссия банком ценных бумаг, как способ привлечения средств предприятий

Вопрос 3

Эмиссия банком ценных бумаг, как способ привлечения средств предприятий

Гибридные ценные бумаги

Развитие финансовых инноваций идет по пути конструирования все более

Гибридные ценные бумаги

Развитие финансовых инноваций идет по пути конструирования все более

Гибридные ценные бумаги

представлены двумя видами активов:

Конвертируемые ценные бумаги;

Структурированные финансовые продукты.

Гибридные ценные бумаги

представлены двумя видами активов:

Конвертируемые ценные бумаги;

Структурированные финансовые продукты.

Виды банковских ценных бумаг, используемых для привлечения средств предприятий:

Акции

Облигации

Опционы

Векселя

Виды банковских ценных бумаг, используемых для привлечения средств предприятий:

Акции

Облигации

Опционы

Векселя

Долговые обязательства банка, которые могут быть приобретены предприятиями

Облигации

Векселя

Депозитные сертификаты

Долговые обязательства банка, которые могут быть приобретены предприятиями

Облигации

Векселя

Депозитные сертификаты

К эмиссионным ценным бумагам банков относятся:

акции

облигации

опционы.

Порядок их эмиссии определяется Инструкцией Банка

К эмиссионным ценным бумагам банков относятся:

акции

облигации

опционы.

Порядок их эмиссии определяется Инструкцией Банка

. Выпуск опционов кредитной организации - эмитента

Опцион кредитной организации - эмитента

. Выпуск опционов кредитной организации - эмитента

Опцион кредитной организации - эмитента

Размещение опционов кредитной организации - эмитента возможно только после полной оплаты

Размещение опционов кредитной организации - эмитента возможно только после полной оплаты

Если в течение срока, установленного для заявления требования владельцем опциона кредитной

Если в течение срока, установленного для заявления требования владельцем опциона кредитной

Именные опционы кредитной организации - эмитента.

Указывается количество опционов кредитной организации

Именные опционы кредитной организации - эмитента.

Указывается количество опционов кредитной организации

С 70-х годов ХХв. используется механизм

секьюритизации для привлечения средств предприятий посредством

С 70-х годов ХХв. используется механизм

секьюритизации для привлечения средств предприятий посредством

Сейкьюритизация активов

- это продажа долговых требований банка по выданным кредитам посредством

Сейкьюритизация активов

- это продажа долговых требований банка по выданным кредитам посредством

Инициатором процесса секьюритизации явилось правительство США. С целью создания вторичного рынка

Инициатором процесса секьюритизации явилось правительство США. С целью создания вторичного рынка

К середине 1980-гг. секьюритизация получила развитие практически во всех странах.

Первоначально

К середине 1980-гг. секьюритизация получила развитие практически во всех странах.

Первоначально

Процесс секьюритизации представляет собой весьма сложную многоэтапную операцию, в которую вовлечено

Процесс секьюритизации представляет собой весьма сложную многоэтапную операцию, в которую вовлечено

Вопрос 4

Депозитные сертификаты

Вопрос 4

Депозитные сертификаты

Впервые депозитные сертификаты были выпущены банками США

Первый выпуск состоялся в начале

Впервые депозитные сертификаты были выпущены банками США

Первый выпуск состоялся в начале

Депозитные сертификаты давали банкам преимущество

поскольку инвесторы соглашались на более низкую

Депозитные сертификаты давали банкам преимущество

поскольку инвесторы соглашались на более низкую

Депозитный сертификат

(согласно Ст. 844 ГК РФ)

является ценной бумагой,

удостоверяющей

Депозитный сертификат

(согласно Ст. 844 ГК РФ)

является ценной бумагой,

удостоверяющей

согласно Ст. 844 ГК РФ

Депозитные сертификаты могут быть предъявительскими или именными.

В

согласно Ст. 844 ГК РФ

Депозитные сертификаты могут быть предъявительскими или именными.

В

Порядок выпуска депозитных сертификатов регламентируется

Письмом ЦБ РФ

от 10.02.1992 г. N

Порядок выпуска депозитных сертификатов регламентируется

Письмом ЦБ РФ

от 10.02.1992 г. N

Согласно ему

Сертификаты могут выпускаться как в разовом порядке, так и сериями.

Сертификат

Согласно ему

Сертификаты могут выпускаться как в разовом порядке, так и сериями.

Сертификат

На бланке сертификата должны содержаться следующие обязательные реквизиты:

- наименование "сберегательный (или

На бланке сертификата должны содержаться следующие обязательные реквизиты:

- наименование "сберегательный (или

- дата востребования суммы по сертификату;

- ставка процента за пользование депозитом

- дата востребования суммы по сертификату;

- ставка процента за пользование депозитом

-для именного сертификата: наименование и местонахождение вкладчика - юридического лица;

- подписи

-для именного сертификата: наименование и местонахождение вкладчика - юридического лица;

- подписи

Именной депозитный сертификат должен иметь место для оформления уступки требования (цессии),

Именной депозитный сертификат должен иметь место для оформления уступки требования (цессии),

Изготовление бланков депозитных сертификатов:

как именных, так и на предъявителя, а также

Изготовление бланков депозитных сертификатов:

как именных, так и на предъявителя, а также

Для передачи прав другому лицу

удостоверенных сертификатом на предъявителя, достаточно вручения

Для передачи прав другому лицу

удостоверенных сертификатом на предъявителя, достаточно вручения

Уступка требования по именному сертификату оформляется на оборотной стороне такого сертификата

Уступка требования по именному сертификату оформляется на оборотной стороне такого сертификата

Уступка требования по сертификату может быть совершена только в течение срока

Уступка требования по сертификату может быть совершена только в течение срока

Для регистрации условий выпуска кредитная организация, должна представить в регистрирующий орган

Для регистрации условий выпуска кредитная организация, должна представить в регистрирующий орган

Кредитная организация, выпускающая сертификаты, должна утвердить условия выпуска и обращения своих

Кредитная организация, выпускающая сертификаты, должна утвердить условия выпуска и обращения своих

Недостатки депозитных сертификатов:

1.повышают затраты банка, связанные с эмиссией сертификатов как разновидности

Недостатки депозитных сертификатов:

1.повышают затраты банка, связанные с эмиссией сертификатов как разновидности

Вопрос 5

Банковские векселя: выпуск и возможности использования в деятельности предприятий

Вопрос 5

Банковские векселя: выпуск и возможности использования в деятельности предприятий

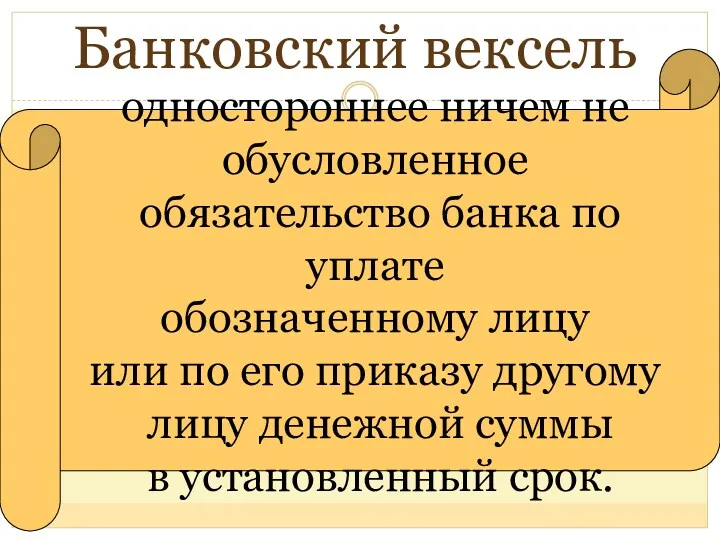

Банковский вексель

одностороннее ничем не

обусловленное

обязательство банка по уплате

обозначенному

Банковский вексель

одностороннее ничем не

обусловленное

обязательство банка по уплате

обозначенному

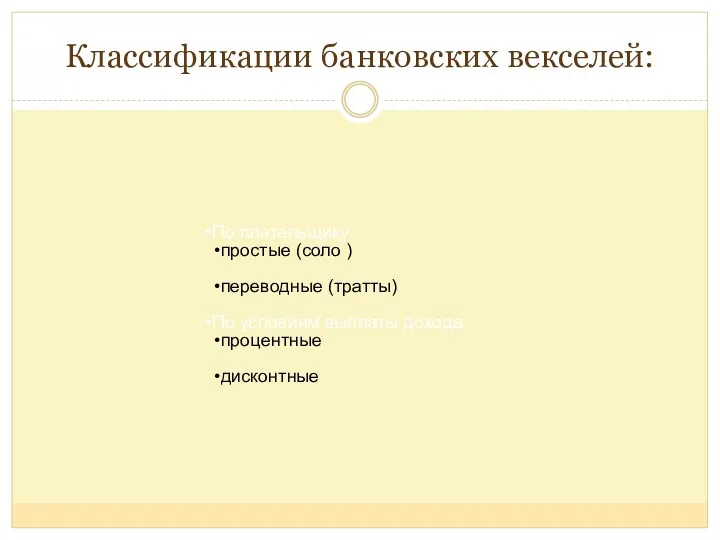

Классификации банковских векселей:

По плательщику

простые (соло )

переводные (тратты)

По условиям выплаты дохода

процентные

дисконтные

Классификации банковских векселей:

По плательщику

простые (соло )

переводные (тратты)

По условиям выплаты дохода

процентные

дисконтные

Как правило банки выпускают простые векселя.

По переводным банковским векселям плательщиками

Как правило банки выпускают простые векселя.

По переводным банковским векселям плательщиками

Преимущества векселей для банков:

для выпуска векселей не требуется регистрации выпуска в

Преимущества векселей для банков:

для выпуска векселей не требуется регистрации выпуска в

Преимущества векселей для предприятий:

может быть использован как платежное средство при расчетах

Преимущества векселей для предприятий:

может быть использован как платежное средство при расчетах

Этапы проведения операций при продаже и погашении векселя

Этапы проведения операций при продаже и погашении векселя

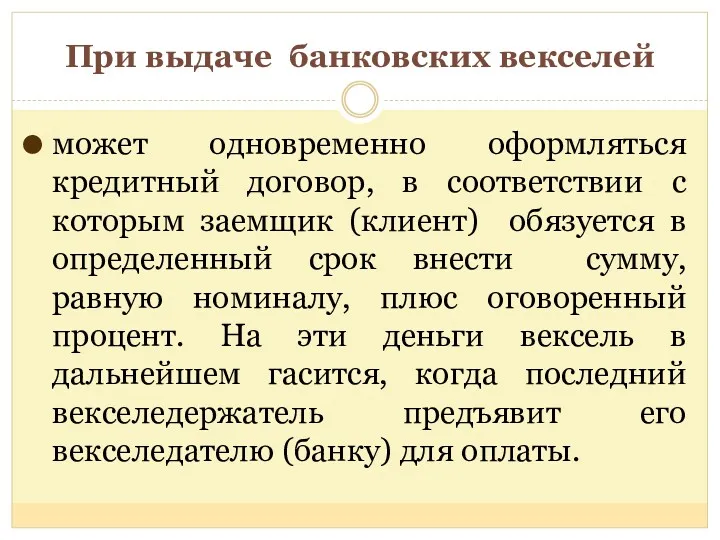

При выдаче банковских векселей

может одновременно оформляться кредитный договор, в соответствии

При выдаче банковских векселей

может одновременно оформляться кредитный договор, в соответствии

Схема вексельного кредитования

Схема вексельного кредитования

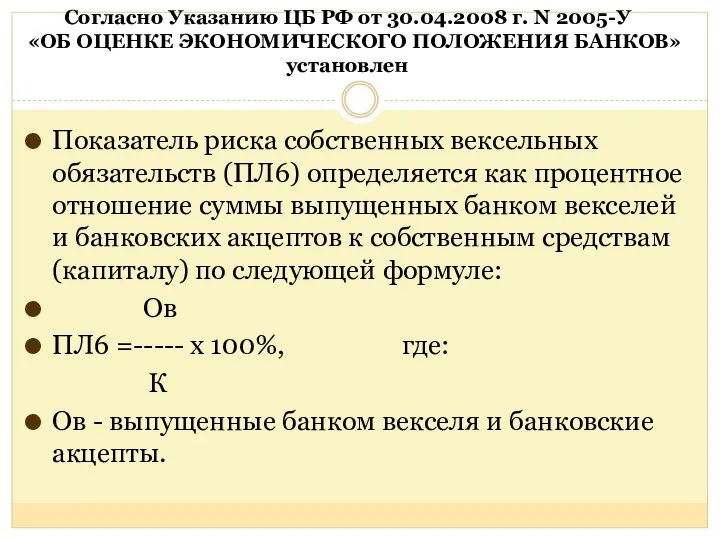

Согласно Указанию ЦБ РФ от 30.04.2008 г. N 2005-У

«ОБ ОЦЕНКЕ

Согласно Указанию ЦБ РФ от 30.04.2008 г. N 2005-У «ОБ ОЦЕНКЕ

Вопрос 6

Облигации банка: эмиссия, организация обращения, преимущества для банков и предприятий

Вопрос 6

Облигации банка: эмиссия, организация обращения, преимущества для банков и предприятий

Типы облигаций, выпускаемых банками

корпоративные (с обеспечением и без обеспечения)

ипотечные (облигации с

Типы облигаций, выпускаемых банками

корпоративные (с обеспечением и без обеспечения)

ипотечные (облигации с

Выпуск и обращение ипотечных облигаций

регулируются несколько иными правилами, чем обычных корпоративных

Выпуск и обращение ипотечных облигаций

регулируются несколько иными правилами, чем обычных корпоративных

Банковские облигации могут быть обеспеченными и необеспеченными.

Облигации без обеспечения могут выпускаться

Банковские облигации могут быть обеспеченными и необеспеченными.

Облигации без обеспечения могут выпускаться

…

Предоставление обеспечения третьими лицами при выпуске банковских облигаций требуется в случаях

…

Предоставление обеспечения третьими лицами при выпуске банковских облигаций требуется в случаях

….

Облигация с обеспечением предоставляет ее владельцу все права, возникающие из

….

Облигация с обеспечением предоставляет ее владельцу все права, возникающие из

По облигациям с залоговым обеспечением предметом залога могут быть:

ценные бумаги

недвижимое

По облигациям с залоговым обеспечением предметом залога могут быть:

ценные бумаги

недвижимое

По облигациям с ипотечным покрытием в качестве такого покрытия могут служить:

По облигациям с ипотечным покрытием в качестве такого покрытия могут служить:

недвижимое имущество, приобретенное (оставленное за собою) банком-эмитентом при обращении на

недвижимое имущество, приобретенное (оставленное за собою) банком-эмитентом при обращении на

При выпуске жилищных облигаций с ипотечным покрытием в состав такого покрытия

При выпуске жилищных облигаций с ипотечным покрытием в состав такого покрытия

Ипотечное покрытие

может быть заложено в обеспечение исполнения обязательств по облигациям двух

Ипотечное покрытие

может быть заложено в обеспечение исполнения обязательств по облигациям двух

Эмиссия банковских облигаций

Процедура эмиссии банковских облигаций значительно сложнее, чем процедура выпуска

Эмиссия банковских облигаций

Процедура эмиссии банковских облигаций значительно сложнее, чем процедура выпуска

….

В том случае, если размещение облигаций производится среди неограниченного или

….

В том случае, если размещение облигаций производится среди неограниченного или

….

Решением о выпуске облигаций путем открытой подписки может быть предусмотрена их

….

Решением о выпуске облигаций путем открытой подписки может быть предусмотрена их

..

В таком случае, если размещение облигаций производится среди неограниченного или заранее

..

В таком случае, если размещение облигаций производится среди неограниченного или заранее

Международные финансы: содержание и принципы организации

Международные финансы: содержание и принципы организации Ислам Даму Банкі

Ислам Даму Банкі Бухгалтерский учет в кредитных организациях. (Тема 1)

Бухгалтерский учет в кредитных организациях. (Тема 1) Review of the grain market. Prices for wheat

Review of the grain market. Prices for wheat Кредитная карта ЛокоБанк. Универсальный коммерческий банк

Кредитная карта ЛокоБанк. Универсальный коммерческий банк Нормативно-правовое регулирование аудиторской деятельности

Нормативно-правовое регулирование аудиторской деятельности Декларация. Корпоративный подоходный налог для некоммерческих организаций

Декларация. Корпоративный подоходный налог для некоммерческих организаций Коммерческие банки, их функции и организация деятельности

Коммерческие банки, их функции и организация деятельности Налоговый процесс

Налоговый процесс Понятие кредита

Понятие кредита Налоги

Налоги Учет нематериальных активов

Учет нематериальных активов Стратегические финансовые показатели в финансовом менеджменте фирмы

Стратегические финансовые показатели в финансовом менеджменте фирмы Производные ценные бумаги

Производные ценные бумаги Банковские гарантии

Банковские гарантии Действующие меры поддержки промышленных предприятий

Действующие меры поддержки промышленных предприятий Валюталыќ спекуляция

Валюталыќ спекуляция WestLand Storage в PowerPoint

WestLand Storage в PowerPoint Місце фінансового ринку в фінансовій системі

Місце фінансового ринку в фінансовій системі Медиация в страховании

Медиация в страховании Бухгалтерский учет. Учет основных средств

Бухгалтерский учет. Учет основных средств ОАО АСБ Беларусбанк

ОАО АСБ Беларусбанк Анализ затрат и себестоимости продукции

Анализ затрат и себестоимости продукции Деньги под прицелом. Финансовые инструменты

Деньги под прицелом. Финансовые инструменты Международный финансовый рынок - 4

Международный финансовый рынок - 4 Решение квартирного вопроса для каждого желающего с любым уровнем дохода

Решение квартирного вопроса для каждого желающего с любым уровнем дохода British Currency

British Currency Методы продаж банковских продуктов и услуг

Методы продаж банковских продуктов и услуг