- Стратегические финансовые показатели в финансовом менеджменте фирмы

Содержание

- 2. Показатели рентабельности Рентабельность (RO – return on) – общий показатель экономической эффективности деятельности предприятия или использования

- 3. Основные виды рентабельности продукции/продаж (ROTR/ROS – total revenue/sale), себестоимости (ROTC – total cost), активов (ROA –

- 4. ПРИБЫЛЬ – это разница между доходами (TR– total revenue) и расходами (TC– total cost).

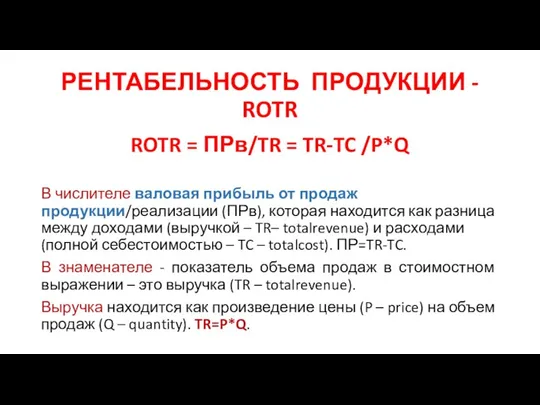

- 5. РЕНТАБЕЛЬНОСТЬ ПРОДУКЦИИ - ROTR ROTR = ПРв/TR = TR-TC /P*Q В числителе валовая прибыль от продаж

- 6. РЕНТАБЕЛЬНОСТИ ПРОДАЖ - ROS Рентабельность продаж (ROS – return on sales) отражает долю прибыли от реализации

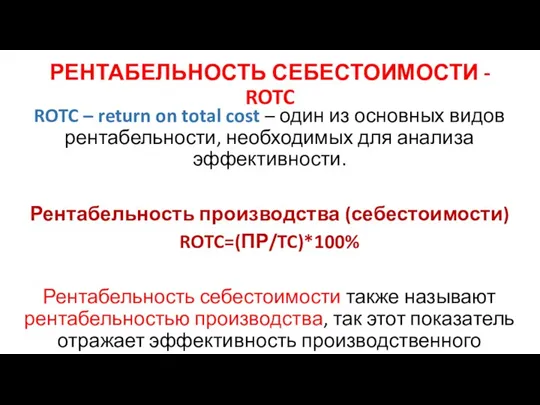

- 7. РЕНТАБЕЛЬНОСТЬ СЕБЕСТОИМОСТИ - ROTC ROTC – return on total cost – один из основных видов рентабельности,

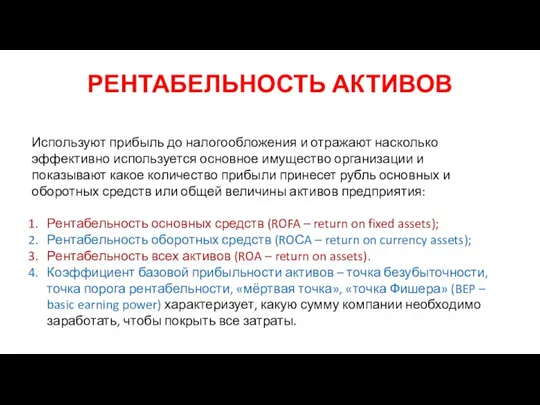

- 8. РЕНТАБЕЛЬНОСТИ АКТИВОВ

- 9. РЕНТАБЕЛЬНОСТЬ АКТИВОВ Используют прибыль до налогообложения и отражают насколько эффективно используется основное имущество организации и показывают

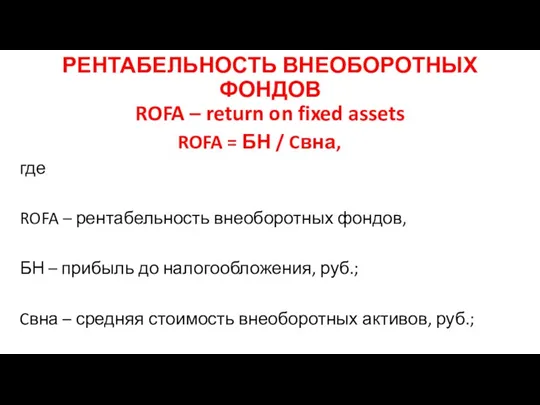

- 10. РЕНТАБЕЛЬНОСТЬ ВНЕОБОРОТНЫХ ФОНДОВ ROFA – return on fixed assets ROFA = БН / Cвна, где ROFA

- 11. РЕНТАБЕЛЬНОСТЬ ОБОРОТНЫХ СРЕДСТВ (ROСA – RETURN ON CURRENCY ASSETS) ROCA = БН / Cоба, где ROCA

- 12. РЕНТАБЕЛЬНОСТЬ ВСЕХ АКТИВОВ ROA = БН / Cвна + Cоба, ROA– рентабельность активов; БН – прибыль

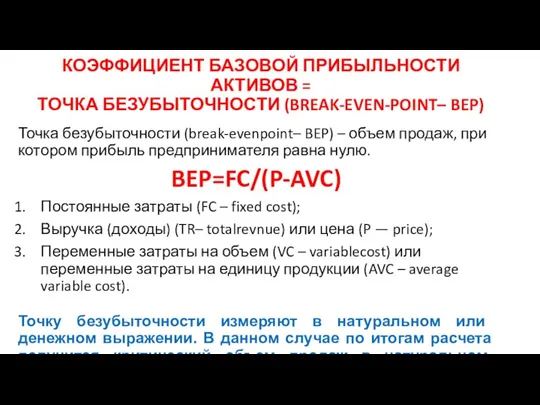

- 13. КОЭФФИЦИЕНТ БАЗОВОЙ ПРИБЫЛЬНОСТИ АКТИВОВ = ТОЧКА БЕЗУБЫТОЧНОСТИ (BREAK-EVEN-POINT– BEP) Точка безубыточности (break-evenpoint– BEP) – объем продаж,

- 14. ПОРОГ РЕНТАБЕЛЬНОСТИ Порог рентабельности описывается как денежное выражение точки безубыточности, то есть отражает, сколько предприятию необходимо

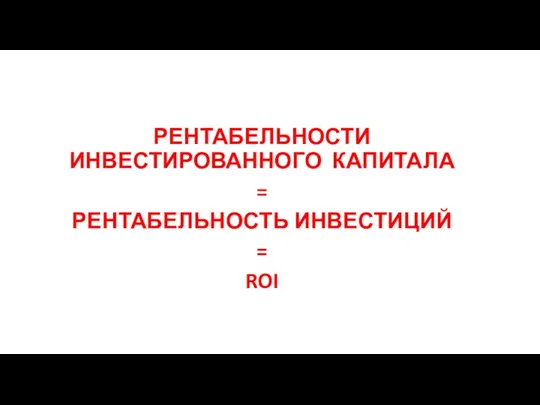

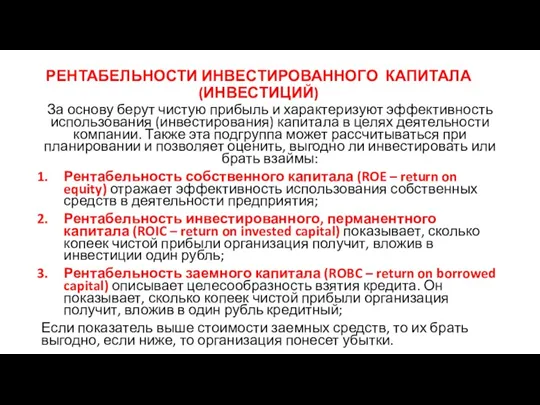

- 15. РЕНТАБЕЛЬНОСТИ ИНВЕСТИРОВАННОГО КАПИТАЛА = РЕНТАБЕЛЬНОСТЬ ИНВЕСТИЦИЙ = ROI

- 16. РЕНТАБЕЛЬНОСТИ ИНВЕСТИРОВАННОГО КАПИТАЛА (ИНВЕСТИЦИЙ) За основу берут чистую прибыль и характеризуют эффективность использования (инвестирования) капитала в

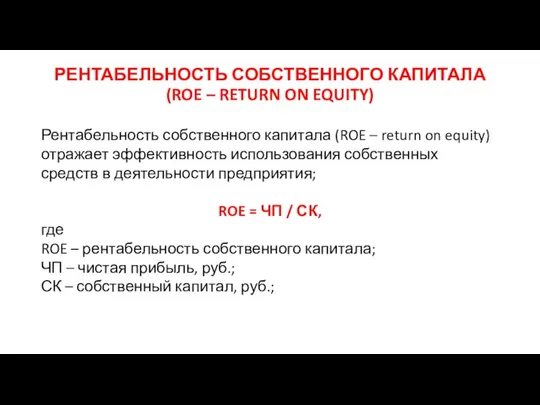

- 17. РЕНТАБЕЛЬНОСТЬ СОБСТВЕННОГО КАПИТАЛА (ROE – RETURN ON EQUITY) Рентабельность собственного капитала (ROE – return on equity)

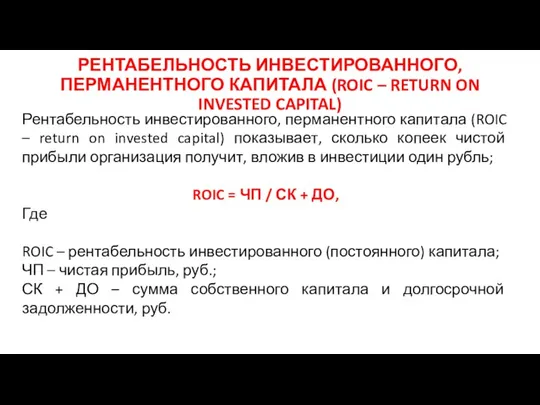

- 18. РЕНТАБЕЛЬНОСТЬ ИНВЕСТИРОВАННОГО, ПЕРМАНЕНТНОГО КАПИТАЛА (ROIC – RETURN ON INVESTED CAPITAL) Рентабельность инвестированного, перманентного капитала (ROIC –

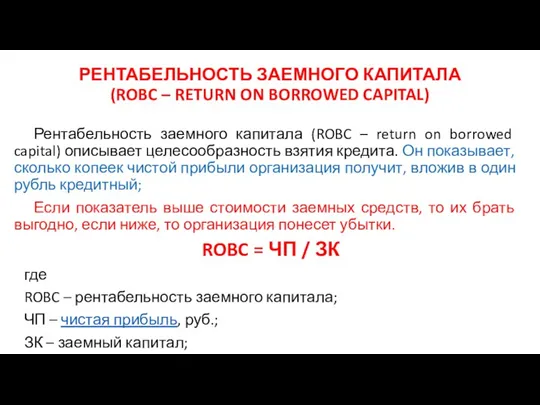

- 19. РЕНТАБЕЛЬНОСТЬ ЗАЕМНОГО КАПИТАЛА (ROBC – RETURN ON BORROWED CAPITAL) Рентабельность заемного капитала (ROBC – return on

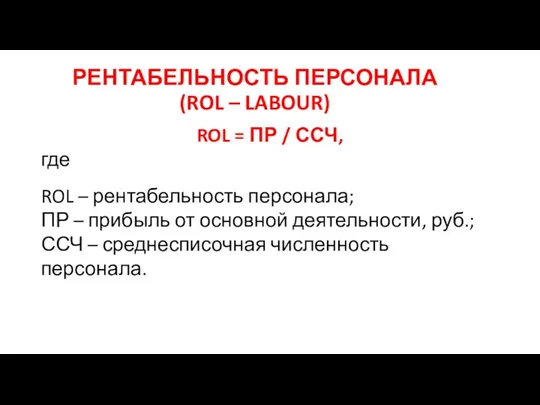

- 20. РЕНТАБЕЛЬНОСТЬ ПЕРСОНАЛА (ROL – LABOUR) ROL = ПР / ССЧ, где ROL – рентабельность персонала; ПР

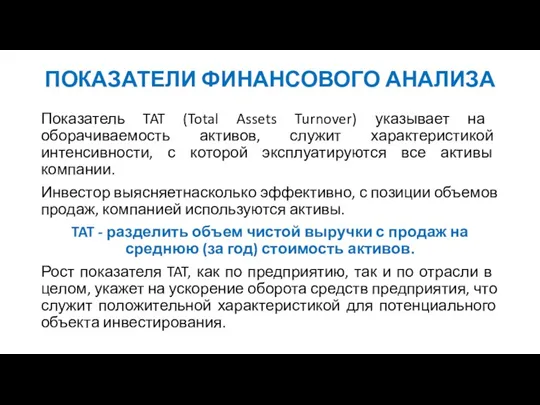

- 21. ПОКАЗАТЕЛИ ФИНАНСОВОГО АНАЛИЗА Показатель TAT (Total Assets Turnover) указывает на оборачиваемость активов, служит характеристикой интенсивности, с

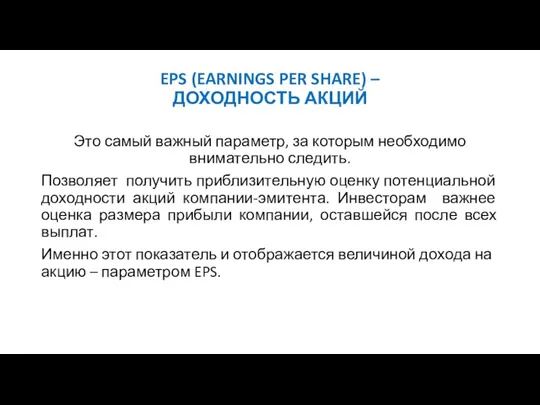

- 22. EPS (EARNINGS PER SHARE) – ДОХОДНОСТЬ АКЦИЙ Это самый важный параметр, за которым необходимо внимательно следить.

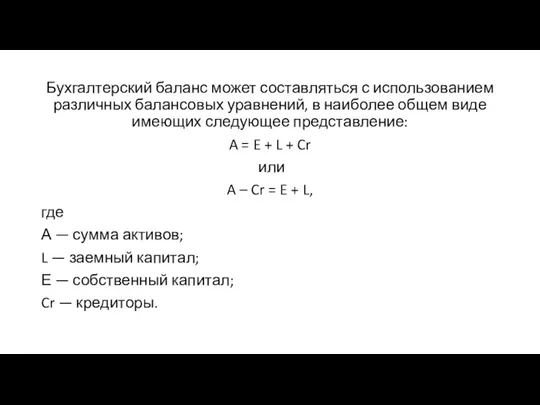

- 23. Бухгалтерский баланс может составляться с использованием различных балансовых уравнений, в наиболее общем виде имеющих следующее представление:

- 25. Скачать презентацию

Показатели рентабельности

Рентабельность (RO – return on) – общий показатель экономической

Показатели рентабельности

Рентабельность (RO – return on) – общий показатель экономической

Основные виды рентабельности

продукции/продаж (ROTR/ROS – total revenue/sale),

себестоимости (ROTC – total

Основные виды рентабельности

продукции/продаж (ROTR/ROS – total revenue/sale),

себестоимости (ROTC – total

ПРИБЫЛЬ

– это разница между доходами (TR– total revenue)

и расходами (TC–

ПРИБЫЛЬ

– это разница между доходами (TR– total revenue)

и расходами (TC–

РЕНТАБЕЛЬНОСТЬ ПРОДУКЦИИ - ROTR

ROTR = ПРв/TR = TR-TC /P*Q

В числителе

РЕНТАБЕЛЬНОСТЬ ПРОДУКЦИИ - ROTR

ROTR = ПРв/TR = TR-TC /P*Q

В числителе

РЕНТАБЕЛЬНОСТИ ПРОДАЖ - ROS

Рентабельность продаж (ROS – return on sales) отражает

РЕНТАБЕЛЬНОСТИ ПРОДАЖ - ROS

Рентабельность продаж (ROS – return on sales) отражает

РЕНТАБЕЛЬНОСТЬ СЕБЕСТОИМОСТИ - ROTC

ROTC – return on total cost –

РЕНТАБЕЛЬНОСТЬ СЕБЕСТОИМОСТИ - ROTC

ROTC – return on total cost –

РЕНТАБЕЛЬНОСТИ АКТИВОВ

РЕНТАБЕЛЬНОСТИ АКТИВОВ

РЕНТАБЕЛЬНОСТЬ АКТИВОВ

Используют прибыль до налогообложения и отражают насколько эффективно используется основное

РЕНТАБЕЛЬНОСТЬ АКТИВОВ

Используют прибыль до налогообложения и отражают насколько эффективно используется основное

РЕНТАБЕЛЬНОСТЬ ВНЕОБОРОТНЫХ ФОНДОВ

ROFA – return on fixed assets

ROFA = БН /

РЕНТАБЕЛЬНОСТЬ ВНЕОБОРОТНЫХ ФОНДОВ

ROFA – return on fixed assets

ROFA = БН /

РЕНТАБЕЛЬНОСТЬ ОБОРОТНЫХ СРЕДСТВ

(ROСA – RETURN ON CURRENCY ASSETS)

ROCA = БН

РЕНТАБЕЛЬНОСТЬ ОБОРОТНЫХ СРЕДСТВ

(ROСA – RETURN ON CURRENCY ASSETS)

ROCA = БН

РЕНТАБЕЛЬНОСТЬ ВСЕХ АКТИВОВ

ROA = БН / Cвна + Cоба,

ROA– рентабельность активов;

БН

РЕНТАБЕЛЬНОСТЬ ВСЕХ АКТИВОВ

ROA = БН / Cвна + Cоба,

ROA– рентабельность активов;

БН

КОЭФФИЦИЕНТ БАЗОВОЙ ПРИБЫЛЬНОСТИ АКТИВОВ =

ТОЧКА БЕЗУБЫТОЧНОСТИ (BREAK-EVEN-POINT– BEP)

Точка безубыточности (break-evenpoint–

КОЭФФИЦИЕНТ БАЗОВОЙ ПРИБЫЛЬНОСТИ АКТИВОВ =

ТОЧКА БЕЗУБЫТОЧНОСТИ (BREAK-EVEN-POINT– BEP)

Точка безубыточности (break-evenpoint–

ПОРОГ РЕНТАБЕЛЬНОСТИ

Порог рентабельности описывается как денежное выражение точки безубыточности, то есть

ПОРОГ РЕНТАБЕЛЬНОСТИ

Порог рентабельности описывается как денежное выражение точки безубыточности, то есть

РЕНТАБЕЛЬНОСТИ ИНВЕСТИРОВАННОГО КАПИТАЛА

=

РЕНТАБЕЛЬНОСТЬ ИНВЕСТИЦИЙ

=

ROI

РЕНТАБЕЛЬНОСТИ ИНВЕСТИРОВАННОГО КАПИТАЛА

=

РЕНТАБЕЛЬНОСТЬ ИНВЕСТИЦИЙ

=

ROI

РЕНТАБЕЛЬНОСТИ ИНВЕСТИРОВАННОГО КАПИТАЛА (ИНВЕСТИЦИЙ)

За основу берут чистую прибыль и характеризуют эффективность

РЕНТАБЕЛЬНОСТИ ИНВЕСТИРОВАННОГО КАПИТАЛА (ИНВЕСТИЦИЙ)

За основу берут чистую прибыль и характеризуют эффективность

РЕНТАБЕЛЬНОСТЬ СОБСТВЕННОГО КАПИТАЛА

(ROE – RETURN ON EQUITY)

Рентабельность собственного капитала

РЕНТАБЕЛЬНОСТЬ СОБСТВЕННОГО КАПИТАЛА

(ROE – RETURN ON EQUITY)

Рентабельность собственного капитала

РЕНТАБЕЛЬНОСТЬ ИНВЕСТИРОВАННОГО, ПЕРМАНЕНТНОГО КАПИТАЛА (ROIC – RETURN ON INVESTED CAPITAL)

Рентабельность инвестированного,

РЕНТАБЕЛЬНОСТЬ ИНВЕСТИРОВАННОГО, ПЕРМАНЕНТНОГО КАПИТАЛА (ROIC – RETURN ON INVESTED CAPITAL)

Рентабельность инвестированного,

РЕНТАБЕЛЬНОСТЬ ЗАЕМНОГО КАПИТАЛА

(ROBC – RETURN ON BORROWED CAPITAL)

Рентабельность заемного капитала

РЕНТАБЕЛЬНОСТЬ ЗАЕМНОГО КАПИТАЛА

(ROBC – RETURN ON BORROWED CAPITAL)

Рентабельность заемного капитала

РЕНТАБЕЛЬНОСТЬ ПЕРСОНАЛА

(ROL – LABOUR)

ROL = ПР / ССЧ,

где

ROL –

РЕНТАБЕЛЬНОСТЬ ПЕРСОНАЛА

(ROL – LABOUR)

ROL = ПР / ССЧ,

где

ROL –

ПОКАЗАТЕЛИ ФИНАНСОВОГО АНАЛИЗА

Показатель TAT (Total Assets Turnover) указывает на оборачиваемость активов,

ПОКАЗАТЕЛИ ФИНАНСОВОГО АНАЛИЗА

Показатель TAT (Total Assets Turnover) указывает на оборачиваемость активов,

EPS (EARNINGS PER SHARE) –

ДОХОДНОСТЬ АКЦИЙ

Это самый важный параметр, за которым

EPS (EARNINGS PER SHARE) –

ДОХОДНОСТЬ АКЦИЙ

Это самый важный параметр, за которым

Бухгалтерский баланс может составляться с использованием различных балансовых уравнений, в наиболее

Бухгалтерский баланс может составляться с использованием различных балансовых уравнений, в наиболее

Банковское право

Банковское право Деньги. Кредит. Банки

Деньги. Кредит. Банки Исламдық сақтандыру такафул

Исламдық сақтандыру такафул 0_hfile_74406_1

0_hfile_74406_1 Показатели качества управления денежными потоками (коэффициентный анализ денежных потоков)

Показатели качества управления денежными потоками (коэффициентный анализ денежных потоков) Финансовый анализ положения компании Вимм-БильДанн

Финансовый анализ положения компании Вимм-БильДанн Управление инвестициями. (Тема 3)

Управление инвестициями. (Тема 3) Финансовая грамотность учащихся

Финансовая грамотность учащихся Нормирование труда педагогических работников в условиях новой системы оплаты труда

Нормирование труда педагогических работников в условиях новой системы оплаты труда Финансы предприятий

Финансы предприятий Финансовые риски корпорации

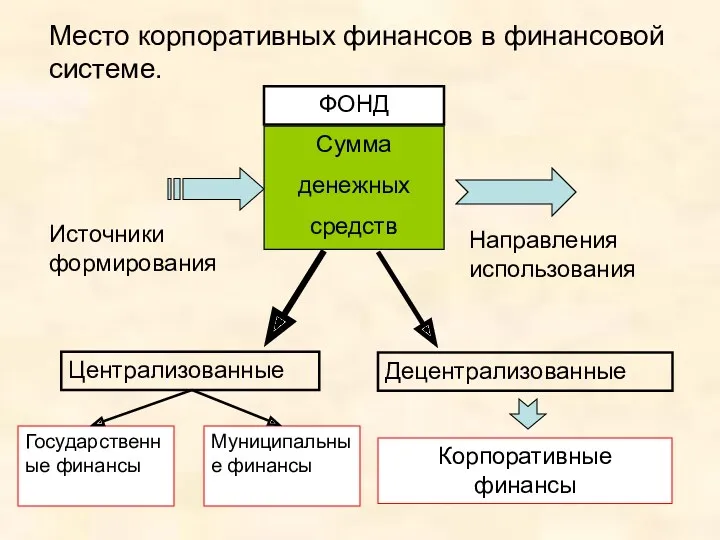

Финансовые риски корпорации Место корпоративных финансов в финансовой системе

Место корпоративных финансов в финансовой системе Kristi Klaamann. Kov eelarvest

Kristi Klaamann. Kov eelarvest Організація обліку виконання бюджетів. Тема № 6

Організація обліку виконання бюджетів. Тема № 6 Новый механизм оказания адресной социальной помощи с 1 января 2020 года

Новый механизм оказания адресной социальной помощи с 1 января 2020 года Внеурочное занятие по финансовой грамотности. Расходы

Внеурочное занятие по финансовой грамотности. Расходы Учет и анализ основных средств на предприятии

Учет и анализ основных средств на предприятии Формирование финансовых ресурсов пенсионного фонда России

Формирование финансовых ресурсов пенсионного фонда России Бизнес план. Кафе быстрого обслуживания Hard Rock

Бизнес план. Кафе быстрого обслуживания Hard Rock Инновационный быстроокупаемый проект для инвестирования “Золотая провинция”

Инновационный быстроокупаемый проект для инвестирования “Золотая провинция” Предмет і методи бухгалтерського обліку

Предмет і методи бухгалтерського обліку Электронные больничные и прямые выплаты ФСС

Электронные больничные и прямые выплаты ФСС Права и обязанности налогоплательщика

Права и обязанности налогоплательщика Модель Du Ponta

Модель Du Ponta Видаткова частина бюджету України

Видаткова частина бюджету України Учет резервов. Учет внутрихозяйственных расчетов. Тема 8

Учет резервов. Учет внутрихозяйственных расчетов. Тема 8 Venture deal types

Venture deal types Загальні принципи побудови бухгалтерського обліку суб′єкта господарювання

Загальні принципи побудови бухгалтерського обліку суб′єкта господарювання