- Організація обліку виконання бюджетів. Тема № 6

Содержание

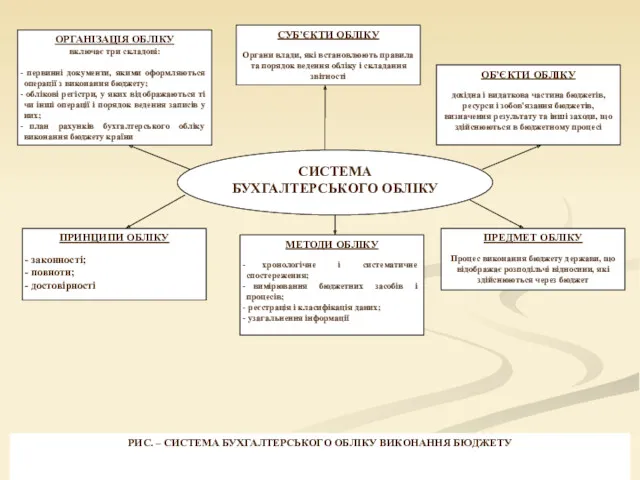

- 2. Бюджетний облік – це сукупність облікових процедур про рух і стан фінансових ресурсів при виконанні бюджету

- 3. Положення про організацію бухгалтерського обліку і звітності про виконання державного та місцевих бюджетів в органах Державної

- 4. Бухгалтерський облік повинен забезпечувати: дотримання принципів бухгалтерського обліку та фінансової звітності; взаємозв'язок даних синтетичного і аналітичного

- 5. Облікова політика Казначейства України - це сукупність визначених у межах чинного законодавства принципів, методів і процедур,

- 7. Бухгалтерський облік про виконання державного та місцевих бюджетів в органах Казначейства ведеться із застосуванням програмного забезпечення,

- 8. Перевірка тотожності даних аналітичних рахунків і відповідних рахунків синтетичного обліку обов'язково здійснюється не рідше одного разу

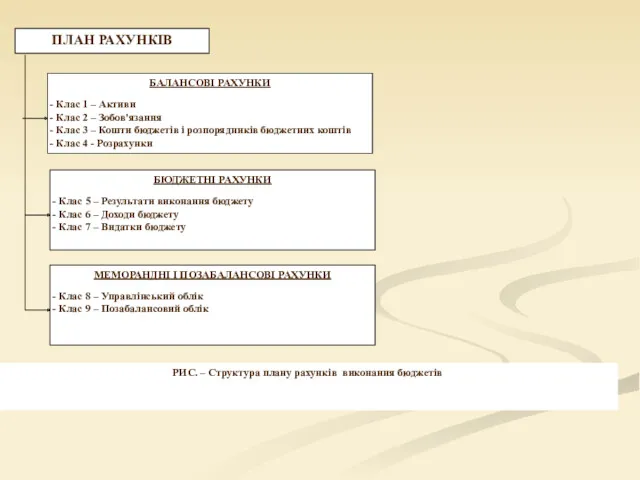

- 9. Інструкція по застосуванню Плану рахунків бухгалтерського обліку виконання державного та місцевих бюджетів (Наказ Казначейства від 28.11.2000

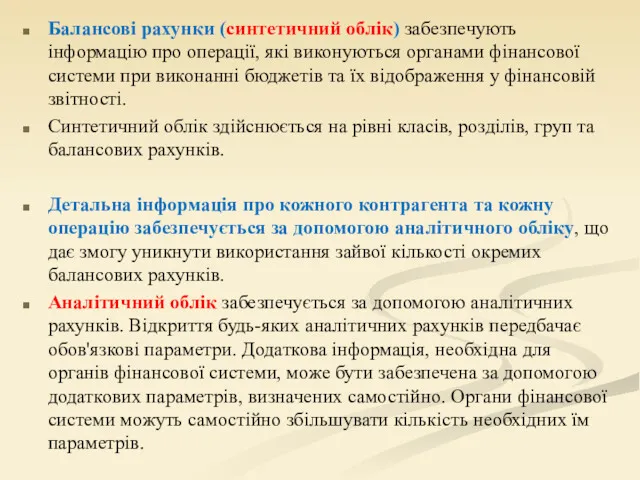

- 10. Балансові рахунки (синтетичний облік) забезпечують інформацію про операції, які виконуються органами фінансової системи при виконанні бюджетів

- 11. БЮДЖЕТНІ РАХУНКИ Клас 5 – Результати виконання бюджету Клас 6 – Доходи бюджету Клас 7 –

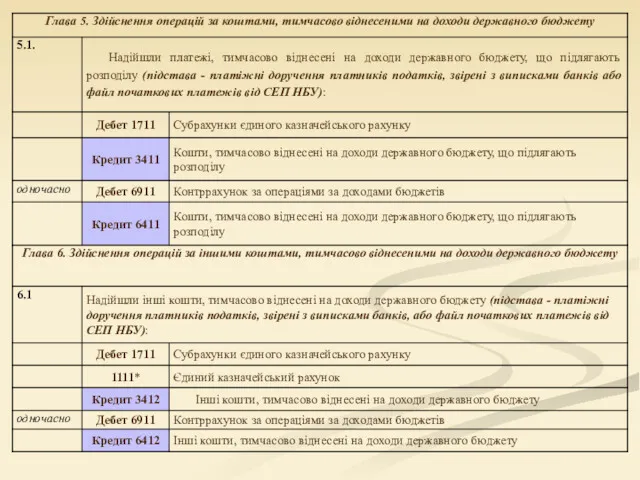

- 16. Обов‘язковою умовою виконання органами Казначейства України операцій по закриттю рахунків є відсутність у розпорядників та/або одержувачів

- 17. Загальна звітність про виконання бюджетів - це звітність органів Казначейства України та розпорядників бюджетних коштів, яка

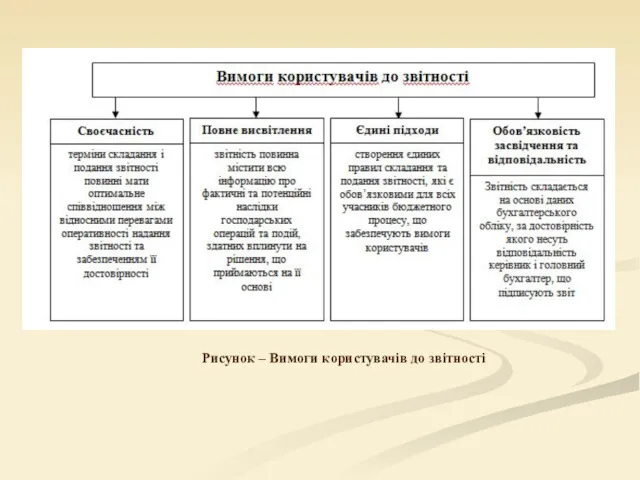

- 18. Рисунок – Вимоги користувачів до звітності

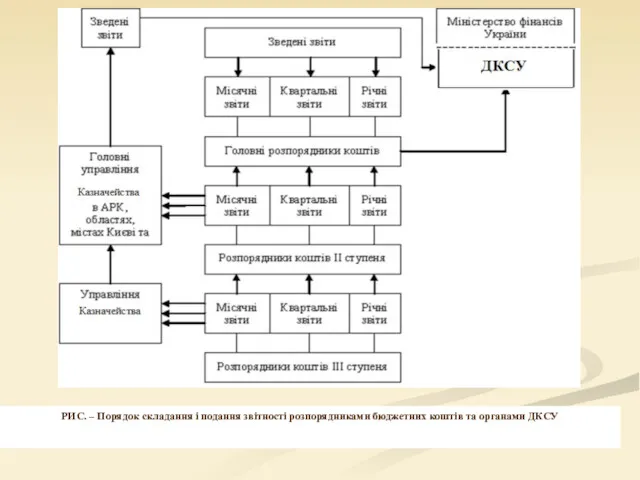

- 19. РИС. – Порядок складання і подання звітності розпорядниками бюджетних коштів та органами ДКСУ

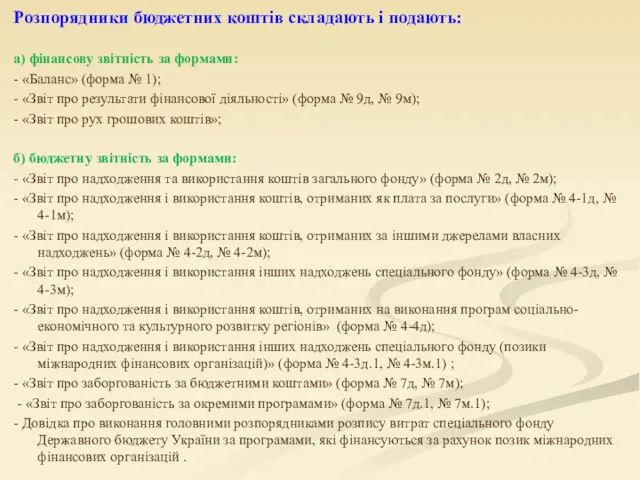

- 20. Розпорядники бюджетних коштів складають і подають: а) фінансову звітність за формами: - «Баланс» (форма № 1);

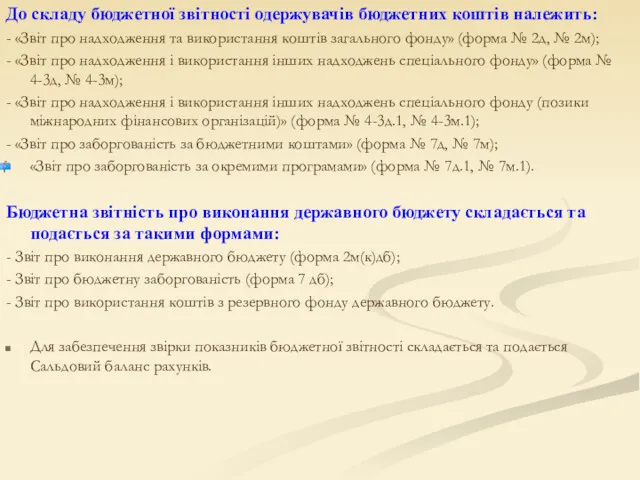

- 21. До складу бюджетної звітності одержувачів бюджетних коштів належить: - «Звіт про надходження та використання коштів загального

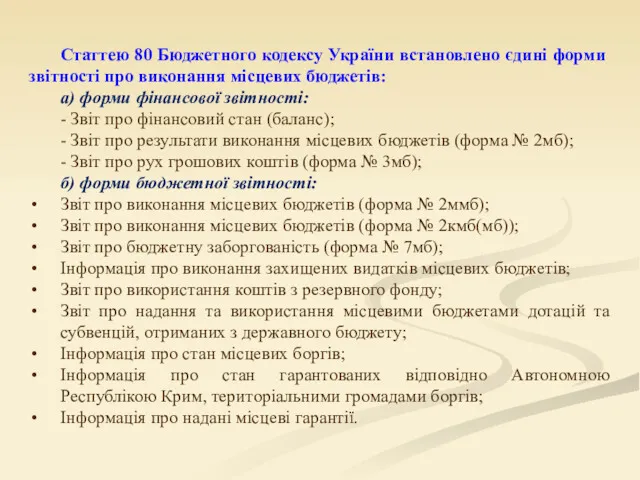

- 22. Статтею 80 Бюджетного кодексу України встановлено єдині форми звітності про виконання місцевих бюджетів: а) форми фінансової

- 23. Таблиця 1 - Терміни подання ДКСУ місячної звітності про виконання державного бюджету

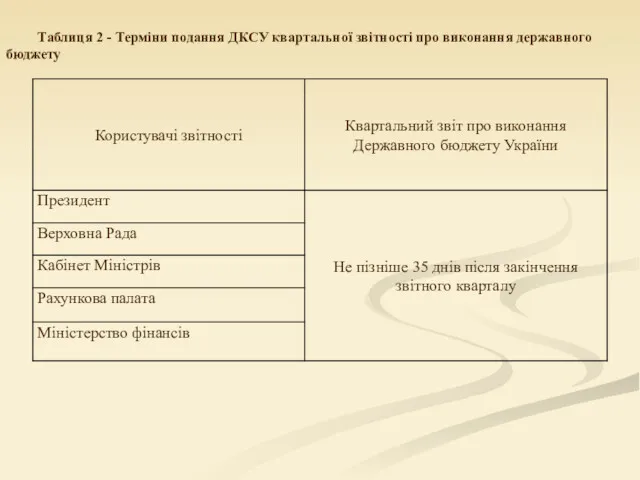

- 24. Таблиця 2 - Терміни подання ДКСУ квартальної звітності про виконання державного бюджету

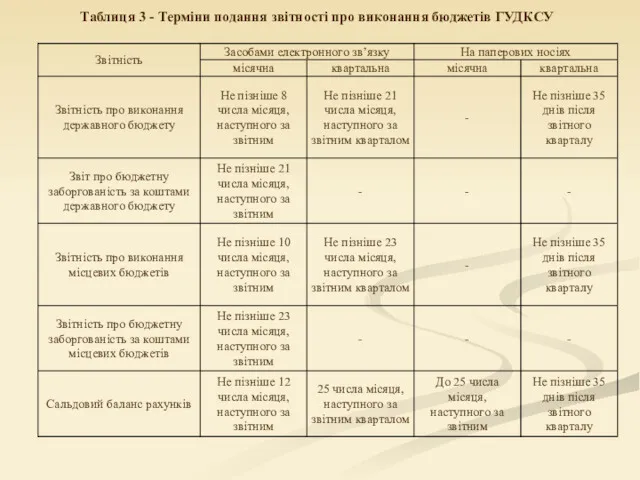

- 25. Таблиця 3 - Терміни подання звітності про виконання бюджетів ГУДКСУ

- 27. Скачать презентацию

Бюджетний облік – це сукупність облікових процедур про рух і стан

Бюджетний облік – це сукупність облікових процедур про рух і стан

Положення про організацію бухгалтерського обліку і звітності про виконання державного та

Положення про організацію бухгалтерського обліку і звітності про виконання державного та

Бухгалтерський облік повинен забезпечувати:

дотримання принципів бухгалтерського обліку та фінансової звітності;

взаємозв'язок даних

Бухгалтерський облік повинен забезпечувати:

дотримання принципів бухгалтерського обліку та фінансової звітності;

взаємозв'язок даних

Облікова політика Казначейства України - це сукупність визначених у межах чинного

Облікова політика Казначейства України - це сукупність визначених у межах чинного

Бухгалтерський облік про виконання державного та місцевих бюджетів в органах Казначейства

Бухгалтерський облік про виконання державного та місцевих бюджетів в органах Казначейства

Перевірка тотожності даних аналітичних рахунків і відповідних рахунків синтетичного обліку обов'язково

Перевірка тотожності даних аналітичних рахунків і відповідних рахунків синтетичного обліку обов'язково

Інструкція по застосуванню Плану рахунків бухгалтерського обліку виконання державного та місцевих

Інструкція по застосуванню Плану рахунків бухгалтерського обліку виконання державного та місцевих

Балансові рахунки (синтетичний облік) забезпечують інформацію про операції, які виконуються органами

Балансові рахунки (синтетичний облік) забезпечують інформацію про операції, які виконуються органами

БЮДЖЕТНІ РАХУНКИ

Клас 5 – Результати виконання бюджету

Клас 6 –

БЮДЖЕТНІ РАХУНКИ

Клас 5 – Результати виконання бюджету

Клас 6 –

Обов‘язковою умовою виконання органами Казначейства України операцій по закриттю рахунків є

Обов‘язковою умовою виконання органами Казначейства України операцій по закриттю рахунків є

Загальна звітність про виконання бюджетів - це звітність органів Казначейства України

Загальна звітність про виконання бюджетів - це звітність органів Казначейства України

Рисунок – Вимоги користувачів до звітності

Рисунок – Вимоги користувачів до звітності

РИС. – Порядок складання і подання звітності розпорядниками бюджетних коштів та

РИС. – Порядок складання і подання звітності розпорядниками бюджетних коштів та

Розпорядники бюджетних коштів складають і подають:

а) фінансову звітність за формами:

- «Баланс»

Розпорядники бюджетних коштів складають і подають:

а) фінансову звітність за формами:

- «Баланс»

До складу бюджетної звітності одержувачів бюджетних коштів належить:

- «Звіт про надходження

До складу бюджетної звітності одержувачів бюджетних коштів належить:

- «Звіт про надходження

Статтею 80 Бюджетного кодексу України встановлено єдині форми звітності про виконання

Статтею 80 Бюджетного кодексу України встановлено єдині форми звітності про виконання

Таблиця 1 - Терміни подання ДКСУ місячної звітності про виконання державного

Таблиця 1 - Терміни подання ДКСУ місячної звітності про виконання державного

Таблиця 2 - Терміни подання ДКСУ квартальної звітності про виконання державного

Таблиця 2 - Терміни подання ДКСУ квартальної звітності про виконання державного

Таблиця 3 - Терміни подання звітності про виконання бюджетів ГУДКСУ

Таблиця 3 - Терміни подання звітності про виконання бюджетів ГУДКСУ

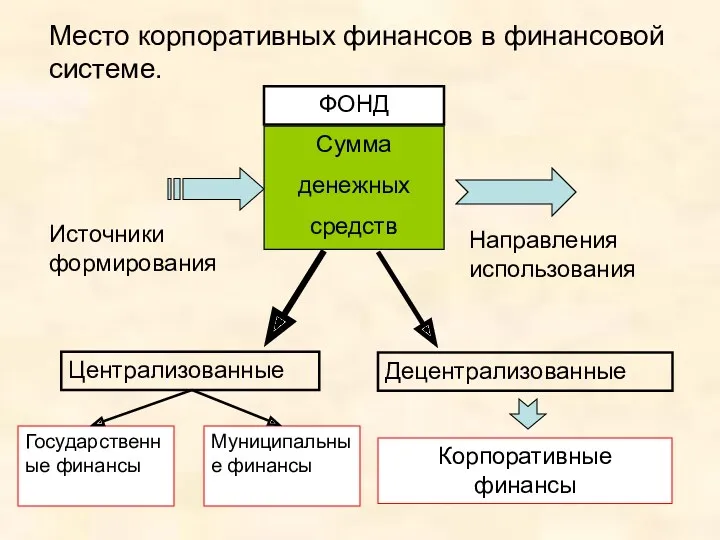

Место корпоративных финансов в финансовой системе

Место корпоративных финансов в финансовой системе Мета, зміст і організація управлінського обліку

Мета, зміст і організація управлінського обліку Особенности налогообложения

Особенности налогообложения Салық салудың экономикалық аспектірлері

Салық салудың экономикалық аспектірлері Оценка финансовой устойчивости банка в современных условиях (на примере ЗАО КБ Ситибанк)

Оценка финансовой устойчивости банка в современных условиях (на примере ЗАО КБ Ситибанк) Операції на міжнародному валютному ринку

Операції на міжнародному валютному ринку Оборотные средства организации, их состав и структура

Оборотные средства организации, их состав и структура Основы оценки стоимости бизнеса

Основы оценки стоимости бизнеса Виды реализации. Учет реализации товаров. Учет реализованных торговых наложений. лекция №16

Виды реализации. Учет реализации товаров. Учет реализованных торговых наложений. лекция №16 Управление инвестиционной деятельностью предприятия

Управление инвестиционной деятельностью предприятия Фінансова система Франції

Фінансова система Франції Larry Williams in Moscow

Larry Williams in Moscow Страховое дело

Страховое дело Оборотные средства предприятия

Оборотные средства предприятия НДФЛ. Субъект налогообложения

НДФЛ. Субъект налогообложения 2020-2022 жылдарға арналған Қаратал ауылдық округінің азаматтық бюджеті

2020-2022 жылдарға арналған Қаратал ауылдық округінің азаматтық бюджеті Анализ ликвидности баланса

Анализ ликвидности баланса Концепция финансовой отчетности в России и в международной практике

Концепция финансовой отчетности в России и в международной практике Международные стандарты финансовой отчетности МСФО (IAS) 24 Раскрытие информации о связанных сторонах

Международные стандарты финансовой отчетности МСФО (IAS) 24 Раскрытие информации о связанных сторонах Реформа міжбюджетних відносин в Україні

Реформа міжбюджетних відносин в Україні Реализация Федеральных стандартов бухгалтерского учета для организаций государственного сектора в 1С:

Реализация Федеральных стандартов бухгалтерского учета для организаций государственного сектора в 1С: Исполнение бюджета в городе Краснодар

Исполнение бюджета в городе Краснодар Счета бухгалтерского учета и двойная запись

Счета бухгалтерского учета и двойная запись Қазақстанда салық жүйесіндегі алымдар мен жергілікті салықтардың орны мен ролі

Қазақстанда салық жүйесіндегі алымдар мен жергілікті салықтардың орны мен ролі Як брати кредит, який збереже і захистить ваш бізнес

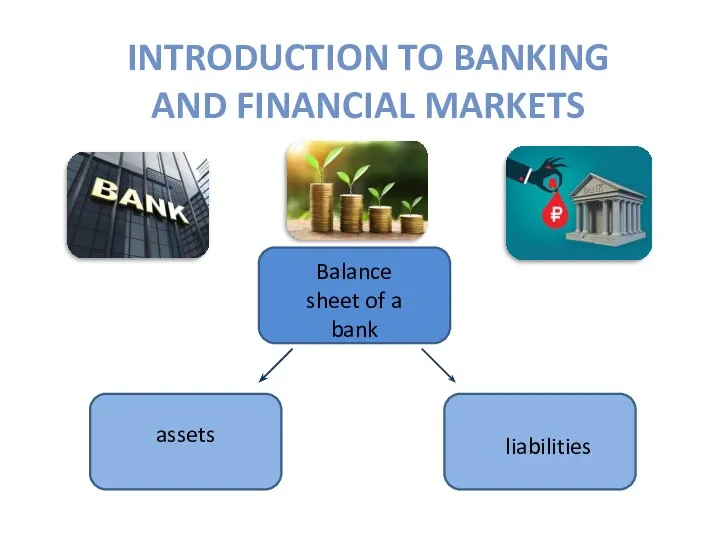

Як брати кредит, який збереже і захистить ваш бізнес Balance sheet of a bank assets liabilities

Balance sheet of a bank assets liabilities О бюджете Уржумского муниципального района Кировской области на 2019 год и на плановый период 2020 - 2021 годов

О бюджете Уржумского муниципального района Кировской области на 2019 год и на плановый период 2020 - 2021 годов Базисные условия поставки. Инкотермс-2010

Базисные условия поставки. Инкотермс-2010