- НДФЛ. Субъект налогообложения

Содержание

- 2. Методика изучения Правовая основа Характеристика Обязательные элементы и их особенности Льготы

- 3. Субъект налогообложения 1) физические лица - налоговые резиденты Российской Федерации; 2) физические лица, получающие доходы от

- 4. Исключения При этом независимо от фактического времени нахождения в Российской Федерации налоговыми резидентами Российской Федерации признаются:

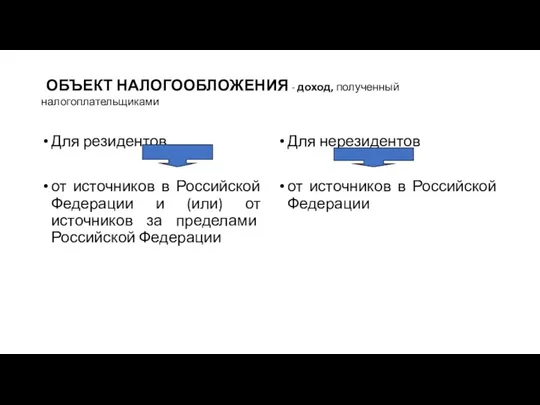

- 5. ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ - доход, полученный налогоплательщиками Для резидентов от источников в Российской Федерации и (или) от

- 6. Доход – ст. 41 НК РФ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая

- 7. Принцип презумпции облагаемости Ст. 217 Доходы, не подлежащие налогообложению (освобождаемые от налогообложения) Перечень закрытый

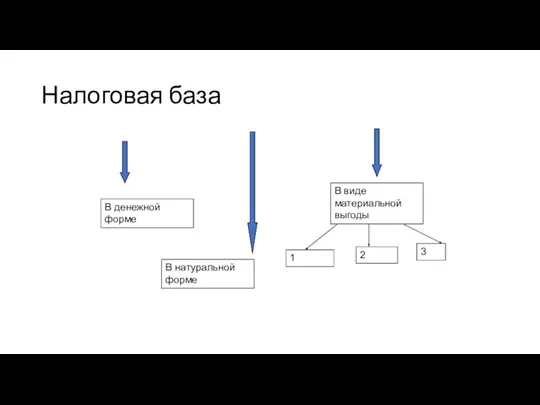

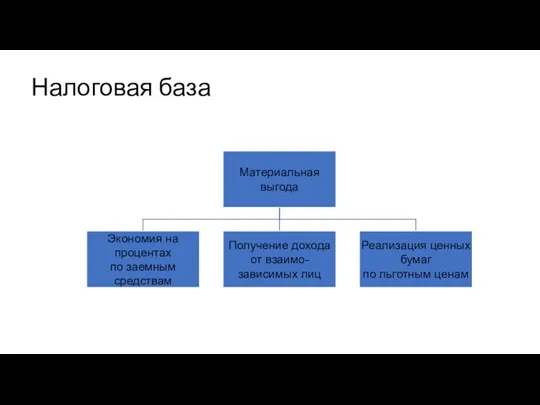

- 8. Налоговая база В денежной форме В натуральной форме В виде материальной выгоды 1 2 3

- 9. Налоговая база

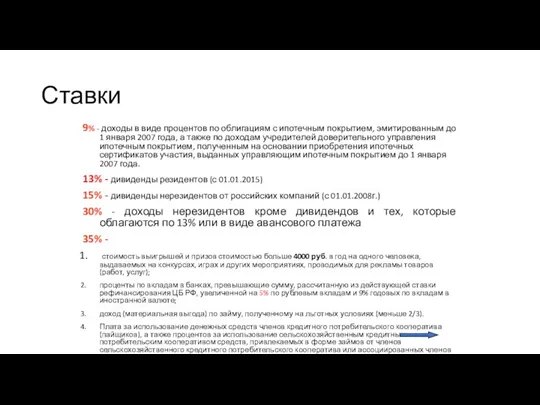

- 10. Ставки 9% - доходы в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января

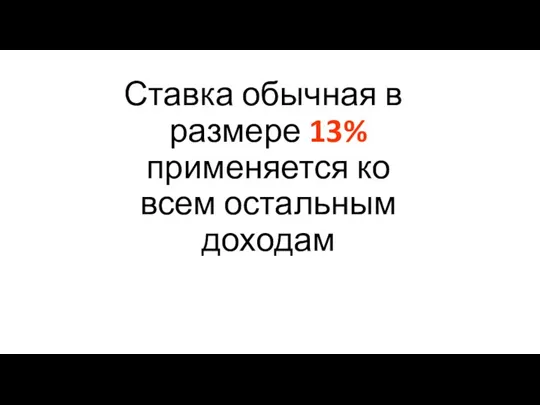

- 11. Ставка обычная в размере 13% применяется ко всем остальным доходам

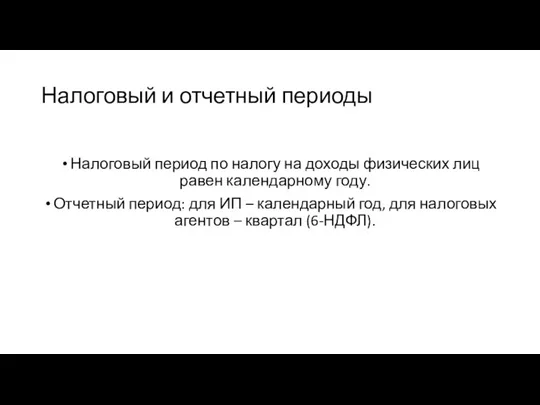

- 12. Налоговый и отчетный периоды Налоговый период по налогу на доходы физических лиц равен календарному году. Отчетный

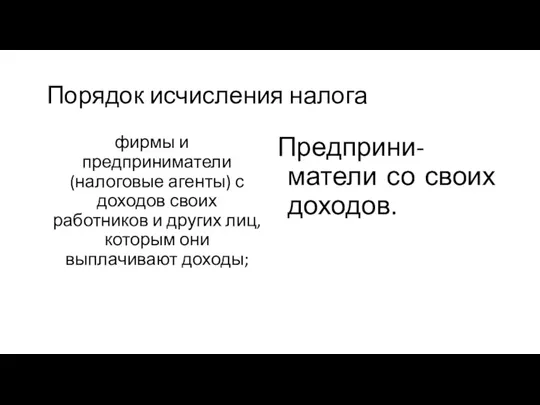

- 13. Порядок исчисления налога фирмы и предприниматели (налоговые агенты) с доходов своих работников и других лиц, которым

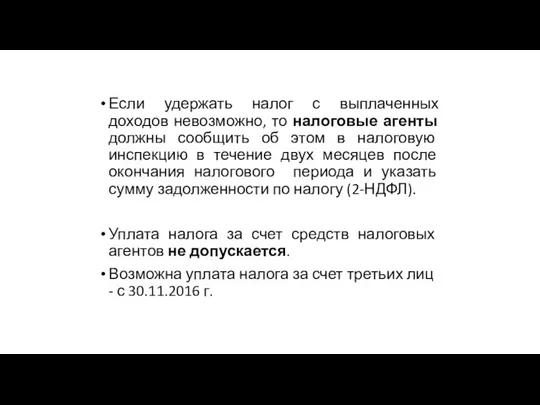

- 14. Если удержать налог с выплаченных доходов невозможно, то налоговые агенты должны сообщить об этом в налоговую

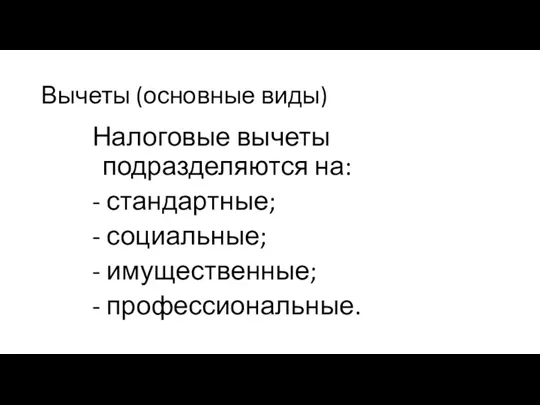

- 15. Вычеты (основные виды) Налоговые вычеты подразделяются на: - стандартные; - социальные; - имущественные; - профессиональные.

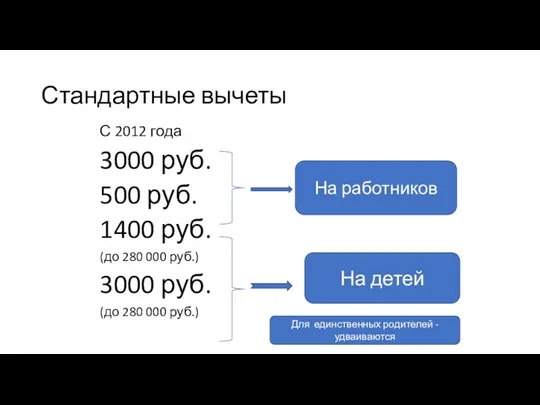

- 16. Стандартные вычеты С 2012 года 3000 руб. 500 руб. 1400 руб. (до 280 000 руб.) 3000

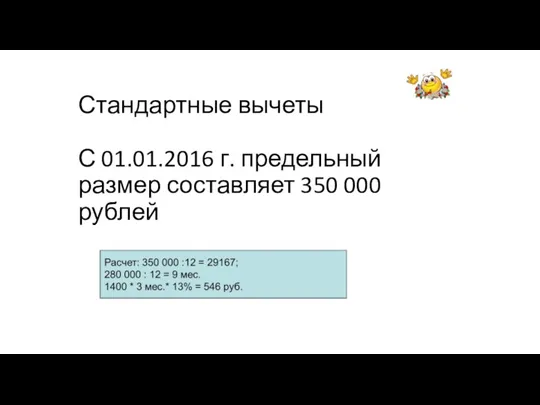

- 17. Стандартные вычеты С 01.01.2016 г. предельный размер составляет 350 000 рублей

- 18. Стандартный вычет на ребенка-инвалида

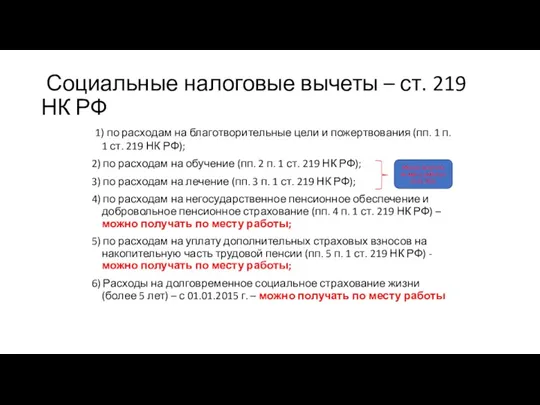

- 19. Социальные налоговые вычеты – ст. 219 НК РФ 1) по расходам на благотворительные цели и пожертвования

- 20. Имущественные налоговые вычеты В случае продажи имущества; В случае приобретения или строительства жилья

- 21. Профессиональные налоговые вычеты Предприниматели имеют право уменьшить свой доход, облагаемый налогом, на сумму расходов, связанных с

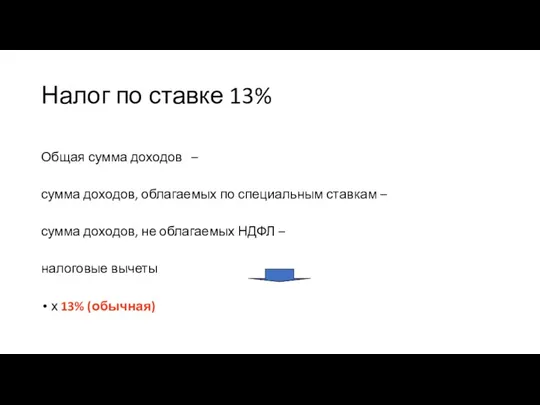

- 22. Налог по ставке 13% Общая сумма доходов – сумма доходов, облагаемых по специальным ставкам – сумма

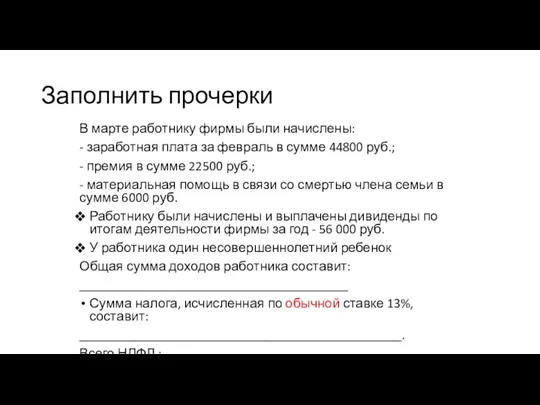

- 23. Заполнить прочерки В марте работнику фирмы были начислены: - заработная плата за февраль в сумме 44800

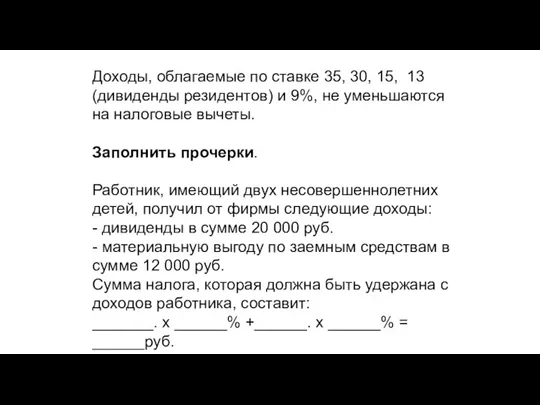

- 24. Доходы, облагаемые по ставке 35, 30, 15, 13 (дивиденды резидентов) и 9%, не уменьшаются на налоговые

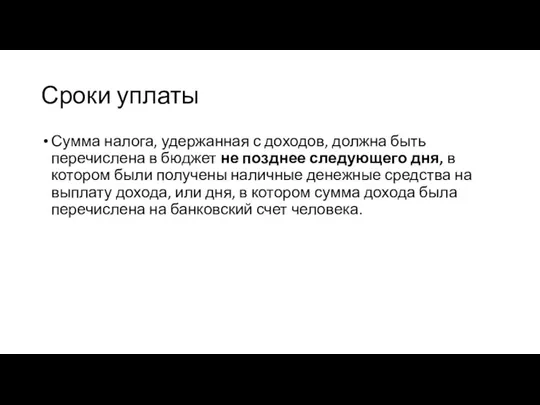

- 25. Сроки уплаты Сумма налога, удержанная с доходов, должна быть перечислена в бюджет не позднее следующего дня,

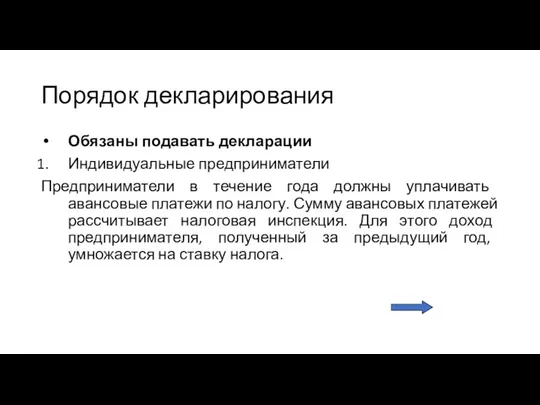

- 26. Порядок декларирования Обязаны подавать декларации Индивидуальные предприниматели Предприниматели в течение года должны уплачивать авансовые платежи по

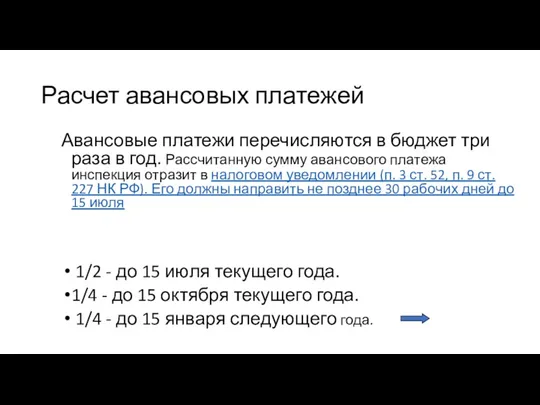

- 27. Расчет авансовых платежей Авансовые платежи перечисляются в бюджет три раза в год. Рассчитанную сумму авансового платежа

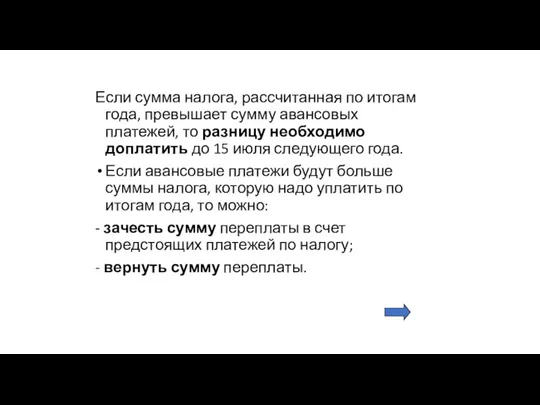

- 28. Если сумма налога, рассчитанная по итогам года, превышает сумму авансовых платежей, то разницу необходимо доплатить до

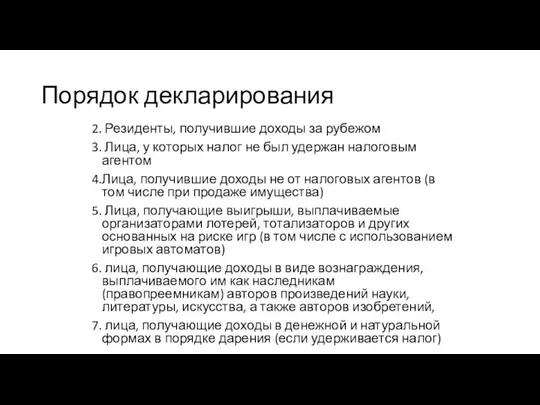

- 29. Порядок декларирования 2. Резиденты, получившие доходы за рубежом 3. Лица, у которых налог не был удержан

- 30. Налоговая декларация представляется не позднее 30 апреля года, следующего за истекшим налоговым периодом.

- 31. ОТЧЕТНОСТЬ Начиная с 2016 г. налоговые агенты обязаны ежеквартально представлять в налоговую инспекцию по месту своего

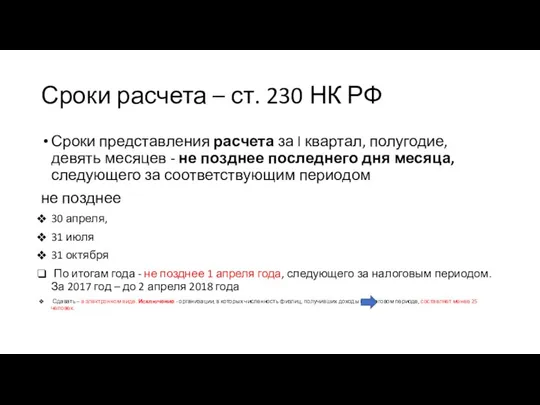

- 32. Сроки расчета – ст. 230 НК РФ Сроки представления расчета за I квартал, полугодие, девять месяцев

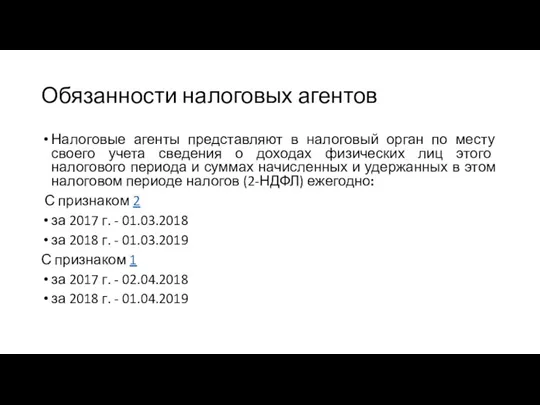

- 33. Обязанности налоговых агентов Налоговые агенты представляют в налоговый орган по месту своего учета сведения о доходах

- 35. Скачать презентацию

Методика изучения

Правовая основа

Характеристика

Обязательные элементы и их особенности

Льготы

Методика изучения

Правовая основа

Характеристика

Обязательные элементы и их особенности

Льготы

Субъект налогообложения

1) физические лица - налоговые резиденты Российской Федерации;

2) физические лица,

Субъект налогообложения

1) физические лица - налоговые резиденты Российской Федерации;

2) физические лица,

Исключения

При этом независимо от фактического времени нахождения в Российской Федерации налоговыми

Исключения

При этом независимо от фактического времени нахождения в Российской Федерации налоговыми

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ - доход, полученный налогоплательщиками

Для резидентов

от источников в Российской

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ - доход, полученный налогоплательщиками

Для резидентов

от источников в Российской

Доход – ст. 41 НК РФ

доходом признается экономическая выгода в денежной

Доход – ст. 41 НК РФ

доходом признается экономическая выгода в денежной

Принцип презумпции облагаемости

Ст. 217

Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)

Перечень закрытый

Принцип презумпции облагаемости

Ст. 217

Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)

Перечень закрытый

Налоговая база

В денежной форме

В натуральной форме

В виде материальной выгоды

1

2

3

Налоговая база

В денежной форме

В натуральной форме

В виде материальной выгоды

1

2

3

Налоговая база

Налоговая база

Ставки

9% - доходы в виде процентов по облигациям с ипотечным покрытием,

Ставки

9% - доходы в виде процентов по облигациям с ипотечным покрытием,

Ставка обычная в размере 13% применяется ко всем остальным доходам

Ставка обычная в размере 13% применяется ко всем остальным доходам

Налоговый и отчетный периоды

Налоговый период по налогу на доходы физических лиц

Налоговый и отчетный периоды

Налоговый период по налогу на доходы физических лиц

Порядок исчисления налога

фирмы и предприниматели (налоговые агенты) с доходов своих

Порядок исчисления налога

фирмы и предприниматели (налоговые агенты) с доходов своих

Если удержать налог с выплаченных доходов невозможно, то налоговые агенты должны

Если удержать налог с выплаченных доходов невозможно, то налоговые агенты должны

Вычеты (основные виды)

Налоговые вычеты подразделяются на:

- стандартные;

- социальные;

- имущественные;

- профессиональные.

Вычеты (основные виды)

Налоговые вычеты подразделяются на:

- стандартные;

- социальные;

- имущественные;

- профессиональные.

Стандартные вычеты

С 2012 года

3000 руб.

500 руб.

1400 руб.

(до 280 000

Стандартные вычеты

С 2012 года

3000 руб.

500 руб.

1400 руб.

(до 280 000

Стандартные вычеты

С 01.01.2016 г. предельный размер составляет 350 000 рублей

Стандартные вычеты С 01.01.2016 г. предельный размер составляет 350 000 рублей

Стандартный вычет на ребенка-инвалида

Стандартный вычет на ребенка-инвалида

Социальные налоговые вычеты – ст. 219 НК РФ

1) по

Социальные налоговые вычеты – ст. 219 НК РФ

1) по

Имущественные налоговые вычеты

В случае продажи имущества;

В случае приобретения или строительства

Имущественные налоговые вычеты

В случае продажи имущества;

В случае приобретения или строительства

Профессиональные налоговые вычеты

Предприниматели имеют право уменьшить свой доход, облагаемый налогом,

Профессиональные налоговые вычеты

Предприниматели имеют право уменьшить свой доход, облагаемый налогом,

Налог по ставке 13%

Общая сумма доходов –

сумма доходов, облагаемых по

Налог по ставке 13%

Общая сумма доходов –

сумма доходов, облагаемых по

Заполнить прочерки

В марте работнику фирмы были начислены:

- заработная плата за февраль

Заполнить прочерки

В марте работнику фирмы были начислены:

- заработная плата за февраль

Доходы, облагаемые по ставке 35, 30, 15, 13 (дивиденды резидентов) и

Доходы, облагаемые по ставке 35, 30, 15, 13 (дивиденды резидентов) и

Сроки уплаты

Сумма налога, удержанная с доходов, должна быть перечислена в бюджет

Сроки уплаты

Сумма налога, удержанная с доходов, должна быть перечислена в бюджет

Порядок декларирования

Обязаны подавать декларации

Индивидуальные предприниматели

Предприниматели в течение года должны уплачивать авансовые

Порядок декларирования

Обязаны подавать декларации

Индивидуальные предприниматели

Предприниматели в течение года должны уплачивать авансовые

Расчет авансовых платежей

Авансовые платежи перечисляются в бюджет три раза в год.

Расчет авансовых платежей

Авансовые платежи перечисляются в бюджет три раза в год.

Если сумма налога, рассчитанная по итогам года, превышает сумму авансовых платежей,

Если сумма налога, рассчитанная по итогам года, превышает сумму авансовых платежей,

Порядок декларирования

2. Резиденты, получившие доходы за рубежом

3. Лица, у которых налог

Порядок декларирования

2. Резиденты, получившие доходы за рубежом

3. Лица, у которых налог

Налоговая декларация представляется не позднее 30 апреля года, следующего за истекшим

ОТЧЕТНОСТЬ

Начиная с 2016 г. налоговые агенты обязаны ежеквартально представлять в налоговую

ОТЧЕТНОСТЬ

Начиная с 2016 г. налоговые агенты обязаны ежеквартально представлять в налоговую

Сроки расчета – ст. 230 НК РФ

Сроки представления расчета за I

Сроки расчета – ст. 230 НК РФ

Сроки представления расчета за I

Обязанности налоговых агентов

Налоговые агенты представляют в налоговый орган по месту своего

Обязанности налоговых агентов

Налоговые агенты представляют в налоговый орган по месту своего

Мировая валютно-финансовая система

Мировая валютно-финансовая система Финансовый сервис. Ипотека. Финансирование бизнеса

Финансовый сервис. Ипотека. Финансирование бизнеса Значение денег в жизни человека

Значение денег в жизни человека Особливості та механізми оподаткування страхової діяльності в Україні та за кордоном

Особливості та механізми оподаткування страхової діяльності в Україні та за кордоном Заработная плата

Заработная плата Программа обучения ООО Страховой Советник Брокерс

Программа обучения ООО Страховой Советник Брокерс Ночной аудитор в средстве размещения

Ночной аудитор в средстве размещения Планування власного підприємства

Планування власного підприємства Екінші деңгейлі банктер және парабанктік институттар

Екінші деңгейлі банктер және парабанктік институттар Разумные инвестиции. Простые правила

Разумные инвестиции. Простые правила Єдиний внесок на загальнообов'язкове державне соціальне страхування

Єдиний внесок на загальнообов'язкове державне соціальне страхування Новая система мотивации

Новая система мотивации Организация проведения инвентаризации. Тема 2.1

Организация проведения инвентаризации. Тема 2.1 Денежные обязательства в МЧП

Денежные обязательства в МЧП Валютный риск

Валютный риск Государственная пенсия по инвалидности

Государственная пенсия по инвалидности 1C:ERP Управление предприятием 2. От теории к практике - разбор и устранение проблем с НДС

1C:ERP Управление предприятием 2. От теории к практике - разбор и устранение проблем с НДС Государственный бюджет

Государственный бюджет Медицинское страхование граждан РФ

Медицинское страхование граждан РФ Операциондық тұтқаның нәтижесі

Операциондық тұтқаның нәтижесі Ценообразование и ценовая политика

Ценообразование и ценовая политика The financial market environment. (Chapter 2)

The financial market environment. (Chapter 2) Банк и банковская система

Банк и банковская система Личный финансовый план

Личный финансовый план Инвестиционный анализ

Инвестиционный анализ Налоги. Субъект налога

Налоги. Субъект налога Государственный бюджет. Государственный долг

Государственный бюджет. Государственный долг Сводная таблица расчетов транспортных издержек

Сводная таблица расчетов транспортных издержек