- Инвестиционный анализ

Содержание

- 2. Под "неопределенностью" мы не имеем никакого научного основания, которое могло бы помочь нам сформулировать хоть какую-нибудь

- 3. 2/3 инвесторов сокращают объем средств, выделяемых на объекты инвестиций, а 1/2 сворачивают программы, если управление рисками

- 4. Функционирование в условиях риска и неопределенности принятие решений в условиях риска степень неточности исходных данных для

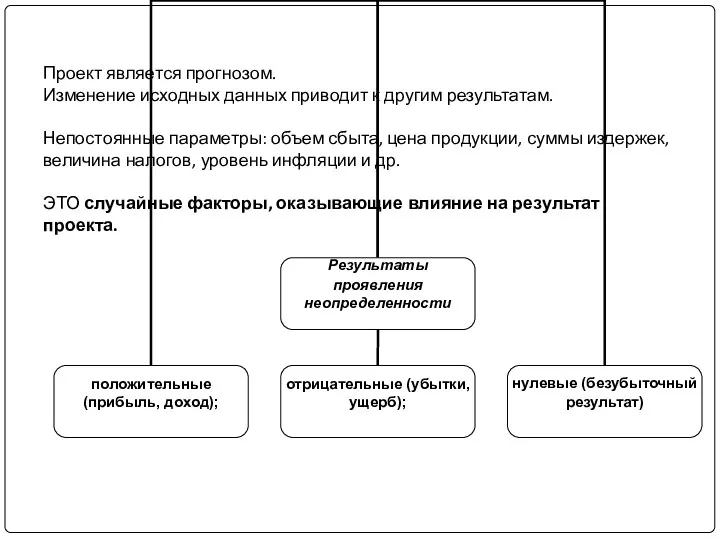

- 5. Проект является прогнозом. Изменение исходных данных приводит к другим результатам. Непостоянные параметры: объем сбыта, цена продукции,

- 6. опасность и скрытая возможность - шанс

- 7. Инвестиционный анализ — анализ показателей, характеризующих возможные последствия инвестиций, факторов, влияющих на их эффективность, оценку рисков,

- 8. Принимаемые в этой области решения рассчитаны на длительные периоды времени и, как правило: • являются частью

- 9. все проекты можно классифицировать по следующим категориям: 1. Сохранение производства. Это обязательные инвестиции, необходимые для того,

- 10. Процесс анализа эффективности намечаемых капиталовложений требует, чтобы фирма: 1) определила издержки проекта; 2) оценила ожидаемые потоки

- 11. При этом используются следующие критерии принятия инвестиционных решений: 1. критерии, позволяющие оценить реальность проекта: · нормативные

- 12. 3. финансово-экономические критерии, позволяющие выбрать те проекты, реализация которых целесообразна (критерии приемлемости). · стоимость проекта; ·

- 13. В инвестиционной практике денежные потоки могут быть либо в виде чистых оттоков, либо в виде чистых

- 14. Система оценок делится на две группы: 1. Динамические методы: · ЧПС (NPV) - чистая приведенная стоимость

- 15. Динамические методы часто называют дисконтными, поскольку они базируются на определении современной величины (т.е. на дисконтировании) денежных

- 16. Срок окупаемости инвестиций Он состоит в вычислении количества лет, необходимых для полного возмещения первоначальных затрат, т.е.

- 17. Метод имеет два способа расчета: 1. когда в инвестиционном проекте имеется равномерное распределение по годам денежных

- 18. Недостатки метода СОИ (PP): · игнорирует денежные поступления после истечения срока окупаемости проекта; · не делает

- 19. Метод простой нормы прибыли (Accounting Rate of Return - ARR) Этот метод базируется на определении прибыли

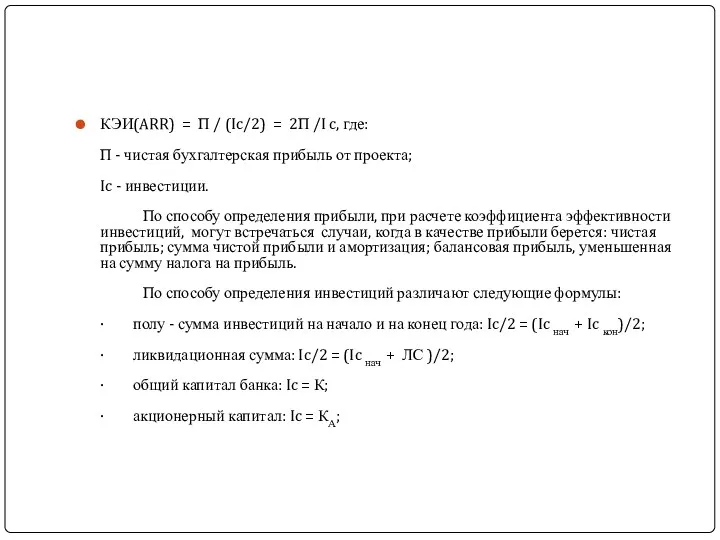

- 20. КЭИ(ARR) = П / (Ic/2) = 2П /I c, где: П - чистая бухгалтерская прибыль от

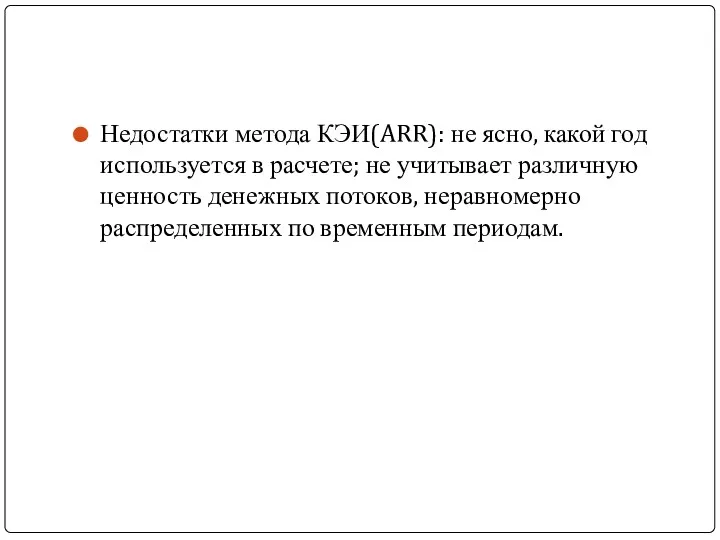

- 21. Недостатки метода КЭИ(ARR): не ясно, какой год используется в расчете; не учитывает различную ценность денежных потоков,

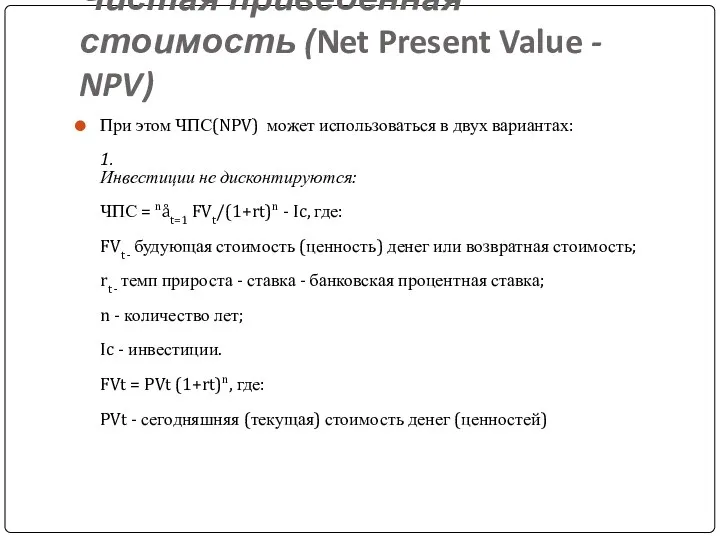

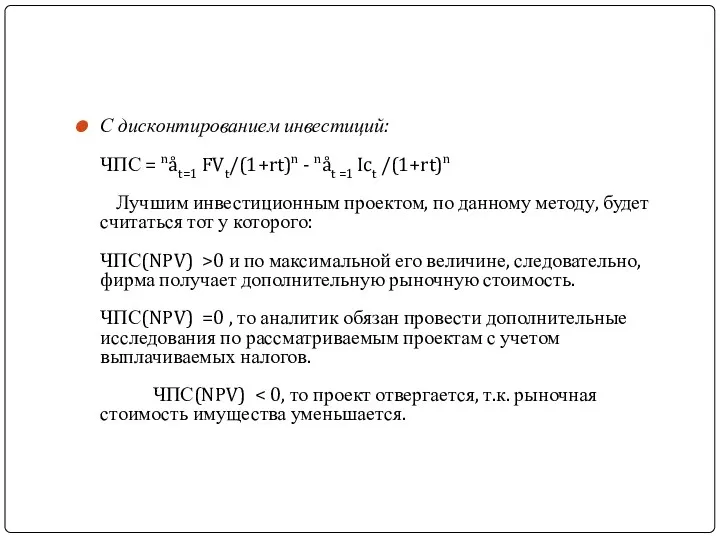

- 22. Чистая приведенная стоимость (Net Present Value - NPV) При этом ЧПС(NPV) может использоваться в двух вариантах:

- 23. С дисконтированием инвестиций: ЧПС = nåt=1 FVt/(1+rt)n - nåt =1 Ict /(1+rt)n Лучшим инвестиционным проектом, по

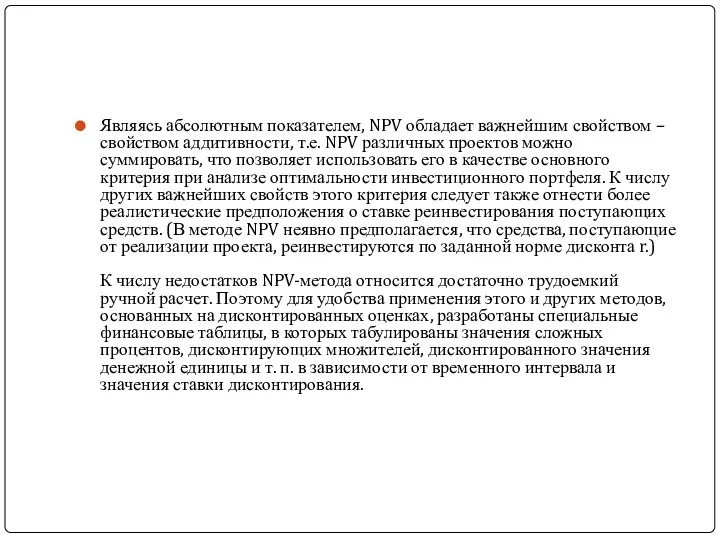

- 24. Являясь абсолютным показателем, NPV обладает важнейшим свойством – свойством аддитивности, т.е. NPV различных проектов можно суммировать,

- 25. Индекс рентабельности проекта (Profitability Index - PI) Индекс рентабельности показывает, сколько единиц современной величины денежного потока

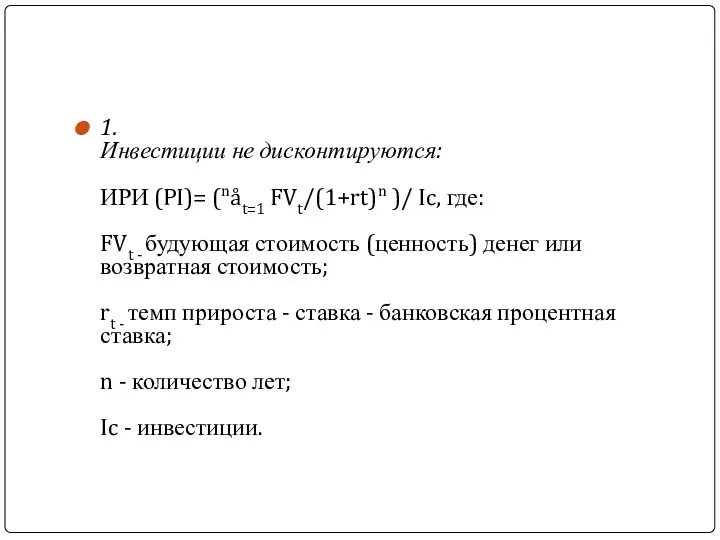

- 26. 1. Инвестиции не дисконтируются: ИРИ (PI)= (nåt=1 FVt/(1+rt)n )/ Ic, где: FVt - будующая стоимость (ценность)

- 27. 2. С дисконтированием инвестиций: ИРИ(PI) = nåt=1 (FVt/(1+rt)n) / ( nåt =0 Ict /(1+rt)n) Отличия ИРИ(PI)

- 28. Если величина критерия РI > 1, то современная стоимость денежного потока проекта превышает первоначальные инвестиции, обеспечивая

- 29. Внутренняя норма прибыли инвестиций Internal Rate of Return Внутренняя норма доходности – наиболее широко используемый критерий

- 30. 2. рассчитывается по формуле: ВНП(IRR) = r1*( [ЧПС1+ +(r2 -r1)] / [ЧПС1+] + [ЧПС2-] ), где:

- 31. Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый

- 32. При NPV = 0 современная стоимость проекта (PV) равна по абсолютной величине первоначальным инвестициям I0, следовательно,

- 33. Достоинства метода ВНП(IRR): · Показатель IRR, рассчитываемый в процентах, более удобен для применения в анализе, чем

- 34. Дисконтированный срок окупаемости инвестиций (Discounted Payback Period - DPP) Дисконтированный срок окупаемости инвестиций рассчитывается по формуле:

- 35. Недостатки метода ДСОИ(DPP) : · игнорирует денежные поступления после истечения срока окупаемости проекта; · не делает

- 36. Методы управления риском Концепция минимизации риска (приводит к низким доходам) Концепция приемлемого риска (Б.Н.Порфирьев) Концепция риска

- 37. Процедуры управления риском Национальные стандарты Австралии и Новой Зеландии (AS/NZS 4360:1995 и 1999) Национальный стандарт Канады

- 38. Описание неопределенности в количественных категориях Пример При оценке внутренней нормы прибыльности, прогнозируем объем реализации, 12500 изделий

- 39. Способы задания неопределенности: в виде вероятностных распределений (распределение случайной величины точно известно, но неизвестно какое конкретно

- 40. Возможное отношение к риску представлено профилем риска склонных к риску (а), безразличных к риску (б) избегающих

- 41. 2. Виды инвестиционных рисков неопределенность природно-климатических условий, возможность стихийных бедствий и т.п. экологический неполнота, неточность, ошибочность

- 42. Виды инвестиционных рисков часть общего риска, которая может быть устранена посредством диверсификации. Вызывается такими особыми для

- 43. Виды инвестиционных рисков возможность получения как положительного, так и отрицательного результата спекулятивные риски возможность получения нулевого

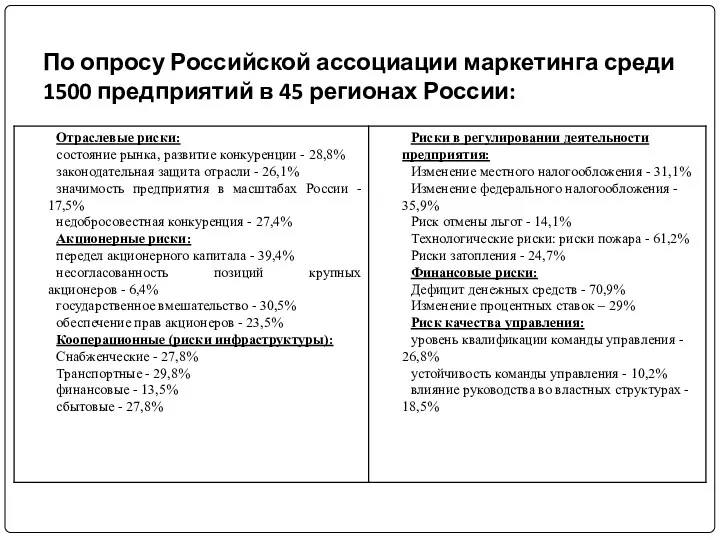

- 44. По опросу Российской ассоциации маркетинга среди 1500 предприятий в 45 регионах России:

- 45. Принятие решения в условиях риска Количественный показатель описывается набором числовых значений Х1,Х2…Хn Выбирается функционал полезности u(X)=u(X1,X2,...,Xn)

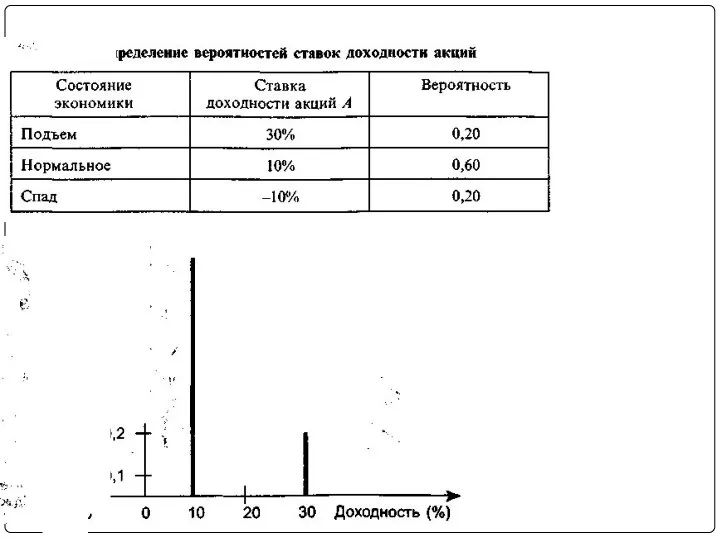

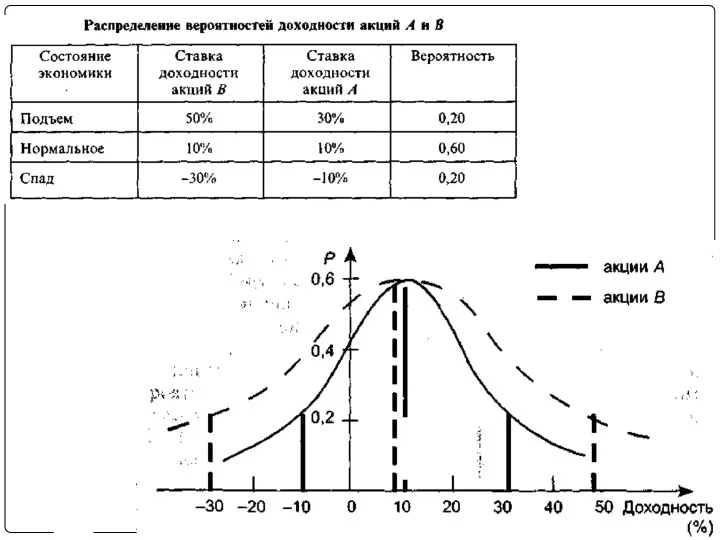

- 46. Статистические методы оценки рисков При оценке эффективности ИП с учетом неопределенности каждый параметр рассчитывается как случайная

- 47. Способы определения вероятности 1. Объективный (статистический) основан на вычислении частоты наступления событий. Требует значительного массива данных.

- 48. Случайная величина принимает заранее неизвестные значения. Величина Е называется дискретной случайной величиной, если множество ее возможных

- 49. Дискретные случайные величины аппроксимируют непрерывными распределениями. F(х) - функция распределения случайной величины. Нормальное (гауссовское) распределение занимает

- 52. Нормальное (гауссовское) распределение случайной величины Зависит от смещения и масштаба. Стандартным нормальным распределением называется нормальное распределение

- 53. Свойства нормального распределения Вероятности того, что x лежит в интервалах [ -s, +s], [ -2s, +2s]

- 54. Таблица вероятности попадания случайной величины в отмеченный (заштрихованный) диапазон

- 55. Характер основных вероятностных распределений непрерывной и дискретной случайной величины.

- 56. Медиана указывает «центр» распределения. мода — значение (или значения) случайной величины, соответствующее локальному максимуму плотности вероятности

- 57. Если коэффициент имеет положительное значение (положительный скос), то самые высокие доходы (правый «хвост») считаются более вероятными,

- 58. Эксцесс Если значение эксцесса больше 0, кривая распределения более остроконечна, чем нормальная кривая и наоборот. Если

- 59. Расчет среднего ожидаемого значения показателя Математическое ожидание случайной величины служит центром распределения ее вероятностей. Это наиболее

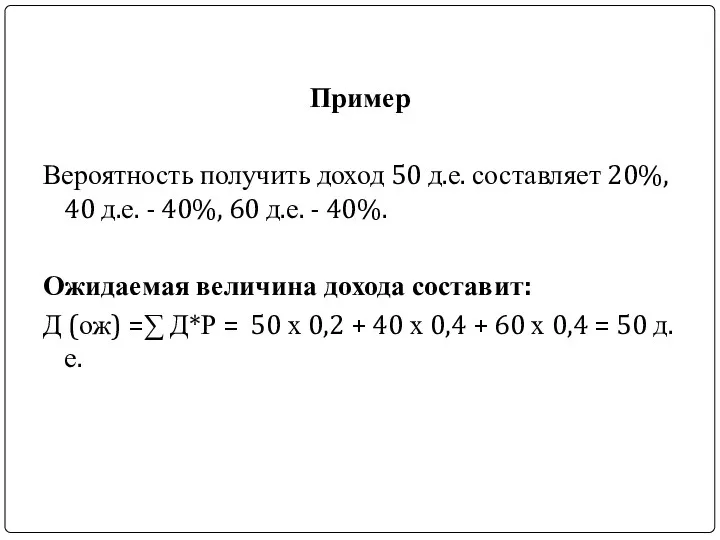

- 60. Пример Вероятность получить доход 50 д.е. составляет 20%, 40 д.е. - 40%, 60 д.е. - 40%.

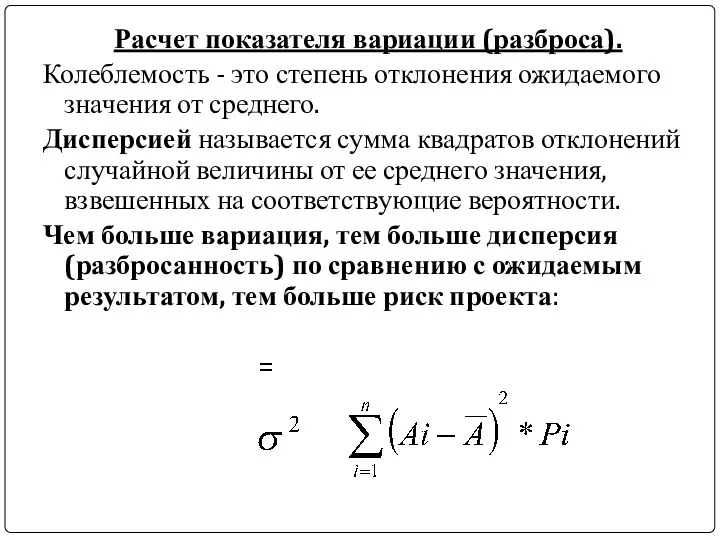

- 61. Расчет показателя вариации (разброса). Колеблемость - это степень отклонения ожидаемого значения от среднего. Дисперсией называется сумма

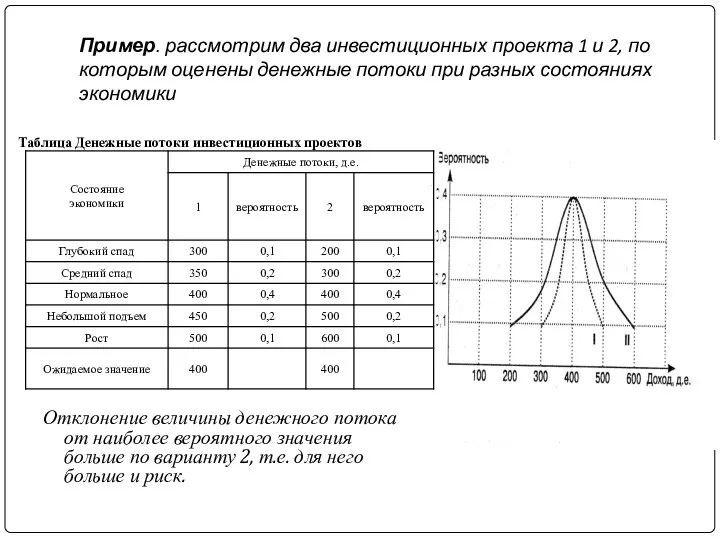

- 62. Пример. рассмотрим два инвестиционных проекта 1 и 2, по которым оценены денежные потоки при разных состояниях

- 63. Проекты 1 и 2 характеризуются примерно одинаковым отклонением от ожидаемого дохода, т.е. степень риска у них

- 64. Расчет среднеквадратuческого отклонения Среднее квадратическое отклонение показывает, на сколько в среднем в абсолютном выражении каждый возможный

- 65. Пример. Сравним два инвестиционных проекта по уровню риска на основе расчета среднеквадратического отклонения. Распределение вероятностей ожидаемых

- 66. Расчет среднего квадратического отклонения

- 67. Расчет коэффициента вариации Для оценки риска, приходящегося на единицу доходности, часто используют коэффициент вариации. Коэффициент вариации

- 68. Пример. Рассчитаем коэффициент вариации для проектов 1 и 2 из примера 4. ν1=135,6/560=0,24 ν2=258,6/625=0,41 Таким образом,

- 69. 3. Качественный и количественный анализ проектных рисков Качественный анализ - выявление всех рисков. В процессе анализа

- 70. Методы количественной оценки анализ точки безубыточности метод корректировки нормы дисконта; анализ чувствительности критериев эффективности NPV, IRR;

- 71. Качественный подход Идентификация рисков (обнаружение, причины возникновения) Оценка возможного ущерба и его вероятности Разработка мероприятий по

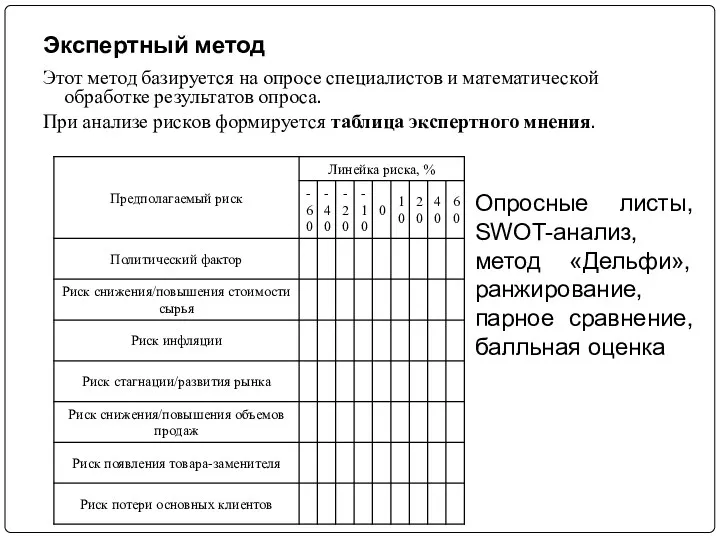

- 72. Экспертный метод Этот метод базируется на опросе специалистов и математической обработке результатов опроса. При анализе рисков

- 73. Метод Дельфи – метод, при котором эксперты лишены возможности обсуждать ответы совместно, учитывать мнение лидера.

- 74. Метод Дельфи – метод, при котором эксперты лишены возможности обсуждать ответы совместно, учитывать мнение лидера. Коэффициент

- 75. Пример Среднеарифметическое число рангов: Qср = (21 + 15 + 9 + 28 + 7 +

- 76. Метод проектов-аналогов Сложность подбора проекта-аналога Отсутствие набора сценариев срыва проекта Отсутствие критериев, устанавливающих степень аналогичности ситуации

- 77. Метод корректировки нормы дисконта Результаты зависят только от величины надбавки за риск. Метод предполагает увеличение риска

- 79. Capital Asset Pricing Model (CAPM) Модель оценки доходности финансовых активов Марковиц ввел принцип сравнения по среднему

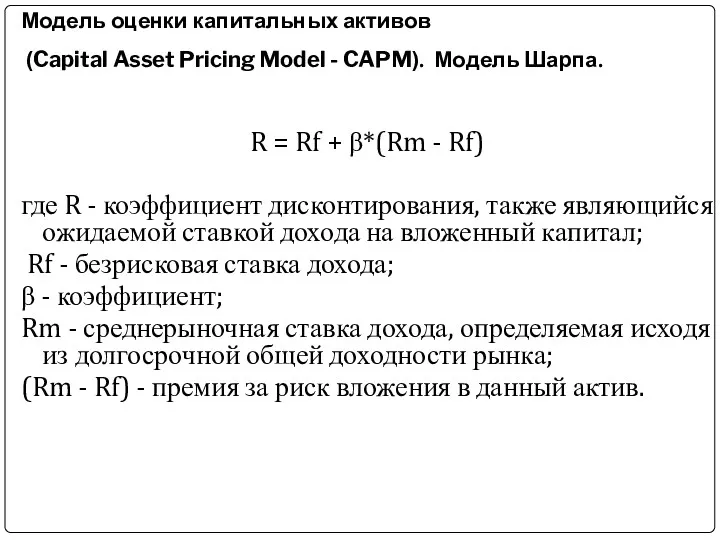

- 80. Модель оценки капитальных активов (Capital Asset Pricing Model - CAPM). Модель Шарпа. R = Rf +

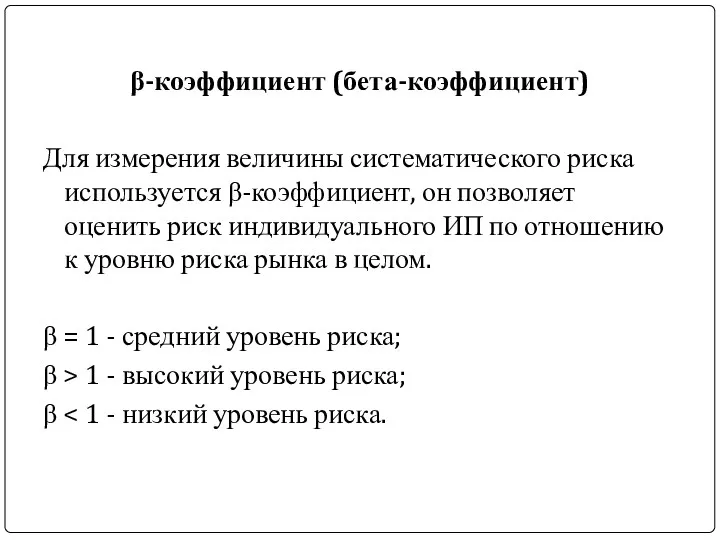

- 81. β-коэффициент (бета-коэффициент) Для измерения величины систематического риска используется β-коэффициент, он позволяет оценить риск индивидуального ИП по

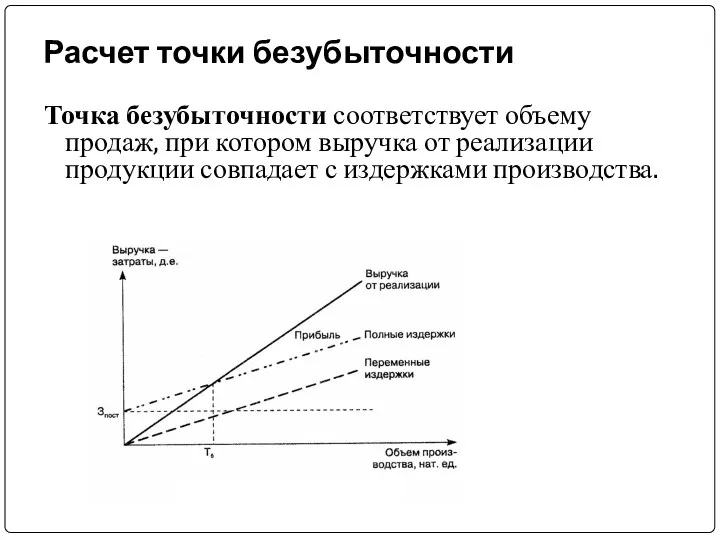

- 82. Расчет точки безубыточности Точка безубыточности соответствует объему продаж, при котором выручка от реализации продукции совпадает с

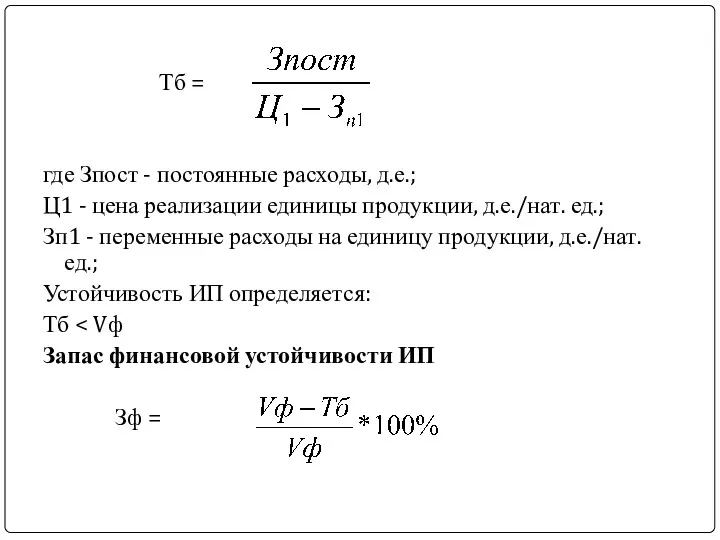

- 83. Тб = где Зпост - постоянные расходы, д.е.; Ц1 - цена реализации единицы продукции, д.е./нат. ед.;

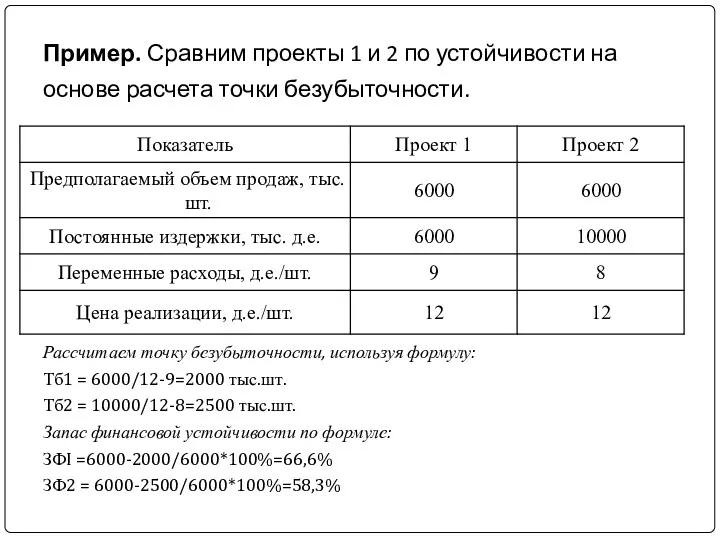

- 84. Пример. Сравним проекты 1 и 2 по устойчивости на основе расчета точки безубыточности. Рассчитаем точку безубыточности,

- 85. Финансовый рычаг Финансовый рычаг - совокупное воздействие на уровень прибыли за счет собственного капитала и заемного

- 86. Операционный рычаг ЭОР показывает насколько % изменится прибыль предприятия, если объем реализации изменится на 1%. ЭОР

- 87. Анализ чувствительности проекта Цель анализа чувствительности состоит в сравнительном анализе влияния различных факторов инвестиционного проекта на

- 88. Выбор факторов, относительно которых нет однозначного суждения (т. е. состояние неопределенности). Установление предельных значений неопределенных факторов.

- 89. Эластичность Насколько сильно изменяется критериальный показатель при единичном изменении риск-переменной Е=(NPV2-NPV1)/NPV1/(X2-X1)/X1 Проводится ранжирование риск-переменных в зависимости

- 90. Чувствительность переменных

- 91. Матрица чувствительности

- 92. Методические рекомендации советуют провести расчеты: Увеличение инвестиций. Стоимость работ, выполняемых российскими подрядчиками, и стоимость оборудования увеличиваются

- 93. Методика ЮНИДО рекомендуются следующие пределы изменения параметров: - инвестиции, объем продаж, производственные издержки ±10%, ±20% -

- 94. Наклон линий регрессии показывает, насколько чувствителен NРV проекта к изменениям: чем круче наклон, тем чувствительнее NPV

- 95. Анализ сценариев Проект принимается, если результаты всех сценариев положительны, и отвергается - если отрицательны. Если реализация

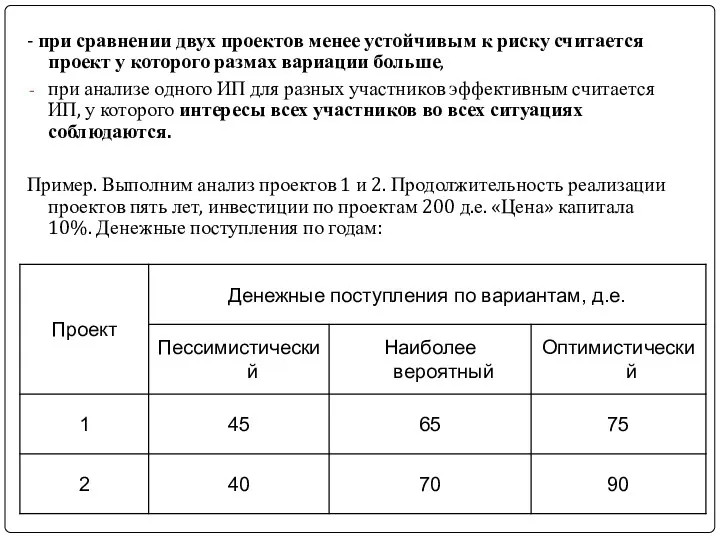

- 96. - при сравнении двух проектов менее устойчивым к риску считается проект у которого размах вариации больше,

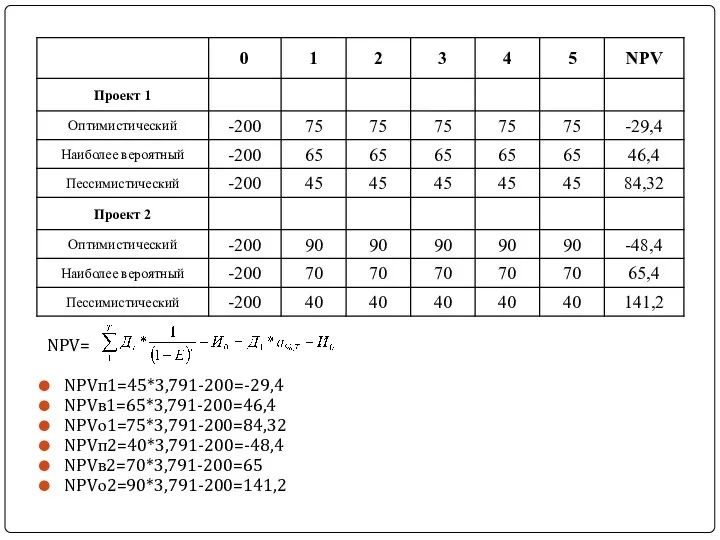

- 97. NPV= NPVп1=45*3,791-200=-29,4 NPVв1=65*3,791-200=46,4 NPVо1=75*3,791-200=84,32 NPVп2=40*3,791-200=-48,4 NPVв2=70*3,791-200=65 NPVо2=90*3,791-200=141,2

- 98. Размах вариации Var (NPV1) =84,32-(-29,4)=113,72 Var (NPV2) =141,2-(-48,4)=189,6 Таким образом, проект 2 «обещает» больший NPV (65,4

- 99. Метод изменения денежного потока Алгоритм а) определяют наиболее вероятные значения денежных поступлений, по ним определяют значения

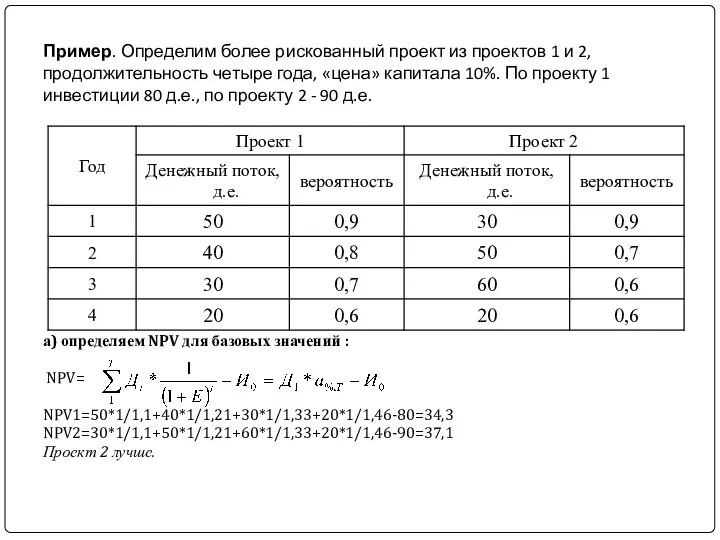

- 100. Пример. Определим более рискованный проект из проектов 1 и 2, продолжительность четыре года, «цена» капитала 10%.

- 101. Определяем NPV откорректированных денежных потоков: NPV1=50*0,9*1/1,1+40*0,8*1/1,21+30*0,7*1/1,33+20*0,6*1/1,46-80=11,01 NPV2=30*0,9*1/1,1+50*0,7*1/1,21+60*0,6*1/1,33+20*0,6*1/1,46-90=-1,49 Более рискованным является проект 2, у которого NPV откорректированного

- 102. Пример. На основе исследования рынка были разработаны три варианта инвестиционного проекта: Рассчитаем NPV каждого сценария: NPVo

- 103. Имитационное моделирование методом Монте-Карло. Предположим, мы проделали N опытов и получили набор значений некоторого показателя fn

- 104. Алгоритм имитационного моделирования: 1.Определяются ключевые факторы ИП (анализ чувствительности). 2. Определяются максимальное и минимальное значения ключевых

- 105. Алгоритм имитационного моделирования:

- 107. Скачать презентацию

Под "неопределенностью" мы не имеем никакого научного основания, которое могло бы

Под "неопределенностью" мы не имеем никакого научного основания, которое могло бы

2/3 инвесторов сокращают объем средств, выделяемых на объекты инвестиций, а 1/2

2/3 инвесторов сокращают объем средств, выделяемых на объекты инвестиций, а 1/2

Функционирование в условиях риска и неопределенности

принятие решений в условиях риска

степень

Функционирование в условиях риска и неопределенности

принятие решений в условиях риска

степень

Проект является прогнозом.

Изменение исходных данных приводит к другим результатам.

Непостоянные

Проект является прогнозом. Изменение исходных данных приводит к другим результатам. Непостоянные

опасность и скрытая возможность - шанс

опасность и скрытая возможность - шанс

Инвестиционный анализ — анализ показателей, характеризующих возможные последствия инвестиций, факторов, влияющих на

Инвестиционный анализ — анализ показателей, характеризующих возможные последствия инвестиций, факторов, влияющих на

Принимаемые в этой области решения рассчитаны на длительные периоды времени и,

Принимаемые в этой области решения рассчитаны на длительные периоды времени и,

все проекты можно классифицировать по следующим категориям:

1. Сохранение производства. Это

все проекты можно классифицировать по следующим категориям: 1. Сохранение производства. Это

Процесс анализа эффективности намечаемых капиталовложений требует, чтобы фирма:

1) определила издержки

Процесс анализа эффективности намечаемых капиталовложений требует, чтобы фирма: 1) определила издержки

При этом используются следующие критерии принятия инвестиционных решений:

1. критерии, позволяющие оценить

При этом используются следующие критерии принятия инвестиционных решений: 1. критерии, позволяющие оценить

3. финансово-экономические критерии, позволяющие выбрать те проекты, реализация которых целесообразна (критерии

3. финансово-экономические критерии, позволяющие выбрать те проекты, реализация которых целесообразна (критерии

В инвестиционной практике денежные потоки могут быть либо в виде чистых

В инвестиционной практике денежные потоки могут быть либо в виде чистых

Система оценок делится на две группы:

1. Динамические методы:

· ЧПС (NPV) -

Система оценок делится на две группы: 1. Динамические методы: · ЧПС (NPV) -

Динамические методы часто называют дисконтными, поскольку они базируются на определении современной

Динамические методы часто называют дисконтными, поскольку они базируются на определении современной

Срок окупаемости инвестиций

Он состоит в вычислении количества лет, необходимых для

Срок окупаемости инвестиций

Он состоит в вычислении количества лет, необходимых для

Метод имеет два способа расчета:

1. когда в инвестиционном проекте имеется

Метод имеет два способа расчета: 1. когда в инвестиционном проекте имеется

Недостатки метода СОИ (PP):

· игнорирует денежные поступления после истечения срока окупаемости

Недостатки метода СОИ (PP): · игнорирует денежные поступления после истечения срока окупаемости

Метод простой нормы прибыли

(Accounting Rate of Return - ARR)

Этот метод базируется

Метод простой нормы прибыли

(Accounting Rate of Return - ARR)

Этот метод базируется

КЭИ(ARR) = П / (Ic/2) = 2П /I c, где:

П -

КЭИ(ARR) = П / (Ic/2) = 2П /I c, где: П -

Недостатки метода КЭИ(ARR): не ясно, какой год используется в расчете; не

Недостатки метода КЭИ(ARR): не ясно, какой год используется в расчете; не

Чистая приведенная стоимость (Net Present Value - NPV)

При этом ЧПС(NPV) может

Чистая приведенная стоимость (Net Present Value - NPV)

При этом ЧПС(NPV) может

С дисконтированием инвестиций:

ЧПС = nåt=1 FVt/(1+rt)n - nåt =1 Ict /(1+rt)n

С дисконтированием инвестиций: ЧПС = nåt=1 FVt/(1+rt)n - nåt =1 Ict /(1+rt)n

Являясь абсолютным показателем, NPV обладает важнейшим свойством – свойством аддитивности, т.е.

Являясь абсолютным показателем, NPV обладает важнейшим свойством – свойством аддитивности, т.е.

Индекс рентабельности проекта (Profitability Index - PI)

Индекс рентабельности показывает, сколько единиц

Индекс рентабельности проекта (Profitability Index - PI)

Индекс рентабельности показывает, сколько единиц

1.

Инвестиции не дисконтируются:

ИРИ (PI)= (nåt=1 FVt/(1+rt)n )/ Ic, где:

FVt -

1. Инвестиции не дисконтируются: ИРИ (PI)= (nåt=1 FVt/(1+rt)n )/ Ic, где: FVt -

2.

С дисконтированием инвестиций:

ИРИ(PI) = nåt=1 (FVt/(1+rt)n) / ( nåt =0

2. С дисконтированием инвестиций: ИРИ(PI) = nåt=1 (FVt/(1+rt)n) / ( nåt =0

Если величина критерия РI > 1, то современная стоимость денежного потока

Если величина критерия РI > 1, то современная стоимость денежного потока

Внутренняя норма прибыли инвестиций Internal Rate of Return

Внутренняя норма доходности –

Внутренняя норма прибыли инвестиций Internal Rate of Return

Внутренняя норма доходности –

![2. рассчитывается по формуле: ВНП(IRR) = r1*( [ЧПС1+ +(r2 -r1)]](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/342789/slide-29.jpg)

2. рассчитывается по формуле:

ВНП(IRR) = r1*( [ЧПС1+ +(r2 -r1)] / [ЧПС1+]

2. рассчитывается по формуле: ВНП(IRR) = r1*( [ЧПС1+ +(r2 -r1)] / [ЧПС1+]

Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в

Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в

При NPV = 0 современная стоимость проекта (PV) равна по абсолютной

При NPV = 0 современная стоимость проекта (PV) равна по абсолютной

Достоинства метода ВНП(IRR):

· Показатель IRR, рассчитываемый в процентах, более удобен для

Достоинства метода ВНП(IRR): · Показатель IRR, рассчитываемый в процентах, более удобен для

Дисконтированный срок окупаемости инвестиций (Discounted Payback Period - DPP)

Дисконтированный срок

Дисконтированный срок окупаемости инвестиций (Discounted Payback Period - DPP)

Дисконтированный срок

Недостатки метода ДСОИ(DPP) :

· игнорирует денежные поступления после истечения срока окупаемости

Недостатки метода ДСОИ(DPP) : · игнорирует денежные поступления после истечения срока окупаемости

Методы управления риском

Концепция минимизации риска (приводит к низким доходам)

Концепция приемлемого риска

Методы управления риском

Концепция минимизации риска (приводит к низким доходам)

Концепция приемлемого риска

Процедуры управления риском

Национальные стандарты Австралии и Новой Зеландии (AS/NZS 4360:1995 и

Процедуры управления риском

Национальные стандарты Австралии и Новой Зеландии (AS/NZS 4360:1995 и

Описание неопределенности в количественных категориях

Пример

При оценке внутренней нормы прибыльности, прогнозируем

Описание неопределенности в количественных категориях

Пример

При оценке внутренней нормы прибыльности, прогнозируем

Способы задания неопределенности:

в виде вероятностных распределений (распределение случайной величины точно известно, но

Способы задания неопределенности:

в виде вероятностных распределений (распределение случайной величины точно известно, но

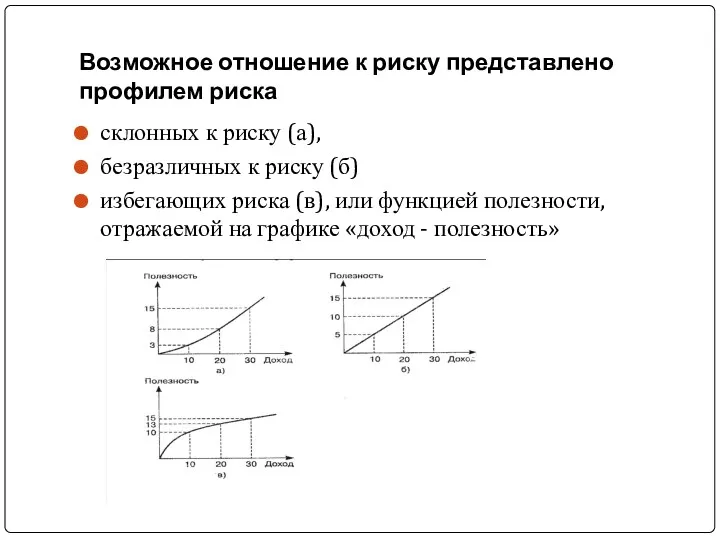

Возможное отношение к риску представлено профилем риска

склонных к риску (а),

безразличных

Возможное отношение к риску представлено профилем риска

склонных к риску (а),

безразличных

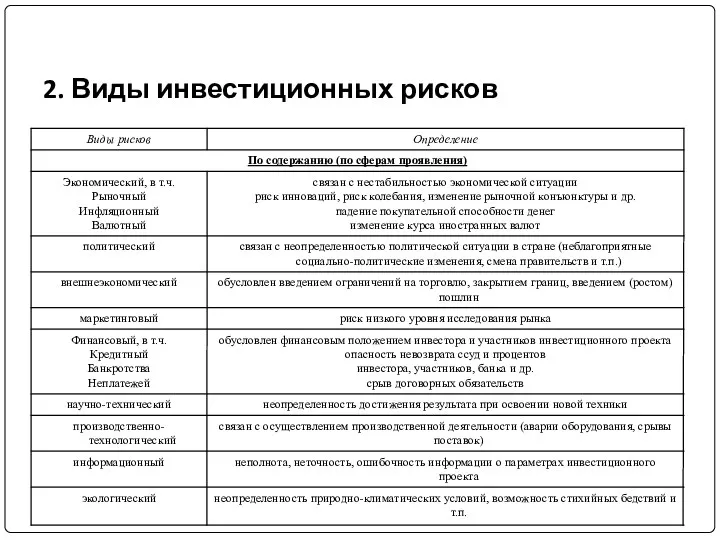

2. Виды инвестиционных рисков

неопределенность природно-климатических условий, возможность стихийных бедствий и т.п.

экологический

неполнота,

2. Виды инвестиционных рисков

неопределенность природно-климатических условий, возможность стихийных бедствий и т.п.

экологический

неполнота,

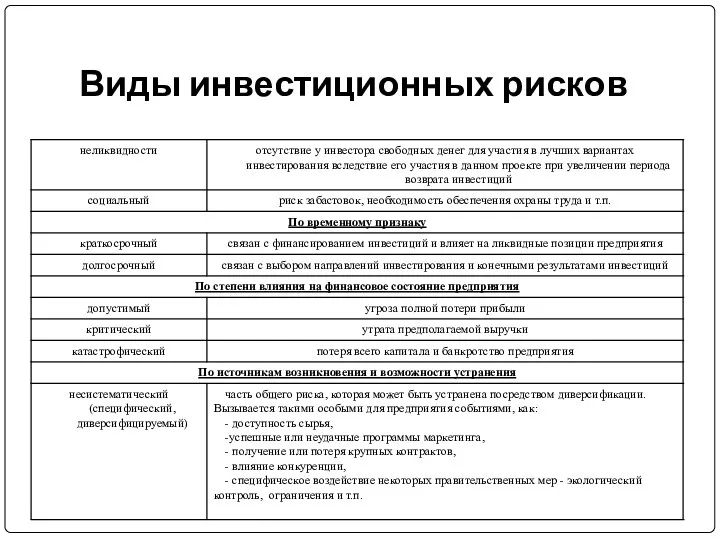

Виды инвестиционных рисков

часть общего риска, которая может быть устранена посредством диверсификации.

Виды инвестиционных рисков

часть общего риска, которая может быть устранена посредством диверсификации.

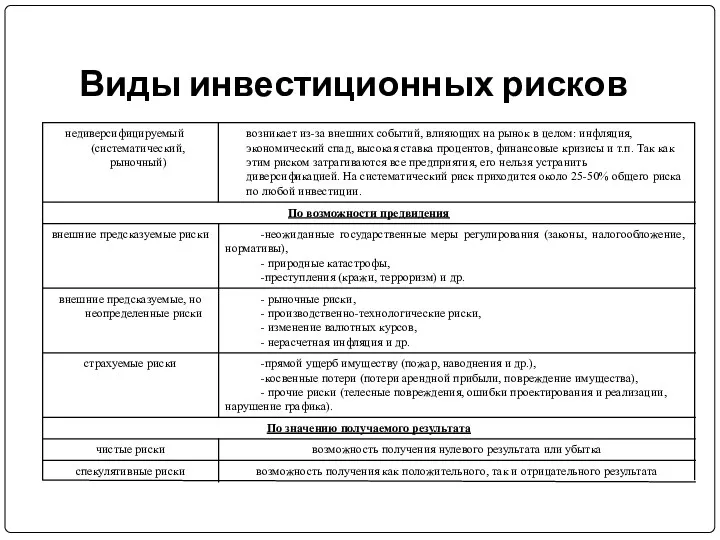

Виды инвестиционных рисков

возможность получения как положительного, так и отрицательного результата

спекулятивные риски

возможность

Виды инвестиционных рисков

возможность получения как положительного, так и отрицательного результата

спекулятивные риски

возможность

По опросу Российской ассоциации маркетинга среди 1500 предприятий в 45 регионах

По опросу Российской ассоциации маркетинга среди 1500 предприятий в 45 регионах

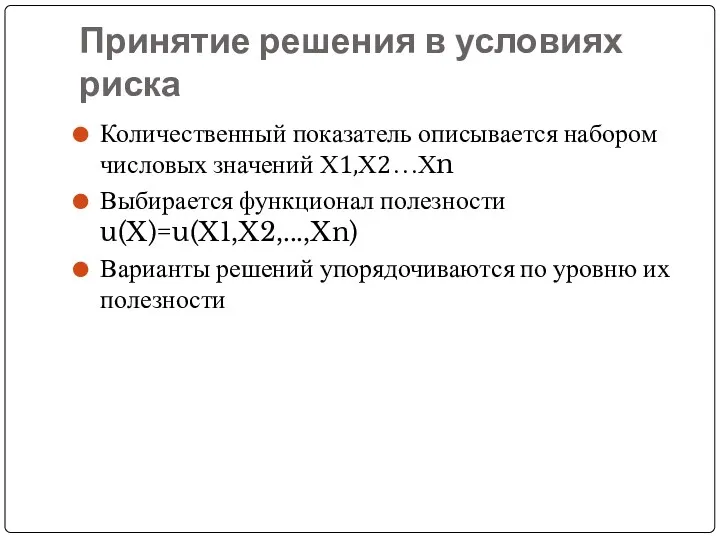

Принятие решения в условиях риска

Количественный показатель описывается набором числовых значений Х1,Х2…Хn

Выбирается

Принятие решения в условиях риска

Количественный показатель описывается набором числовых значений Х1,Х2…Хn

Выбирается

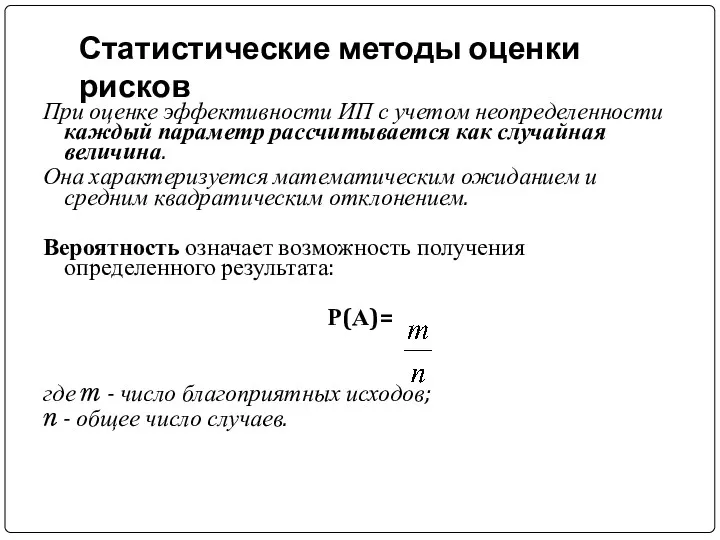

Статистические методы оценки рисков

При оценке эффективности ИП с учетом неопределенности каждый

Статистические методы оценки рисков

При оценке эффективности ИП с учетом неопределенности каждый

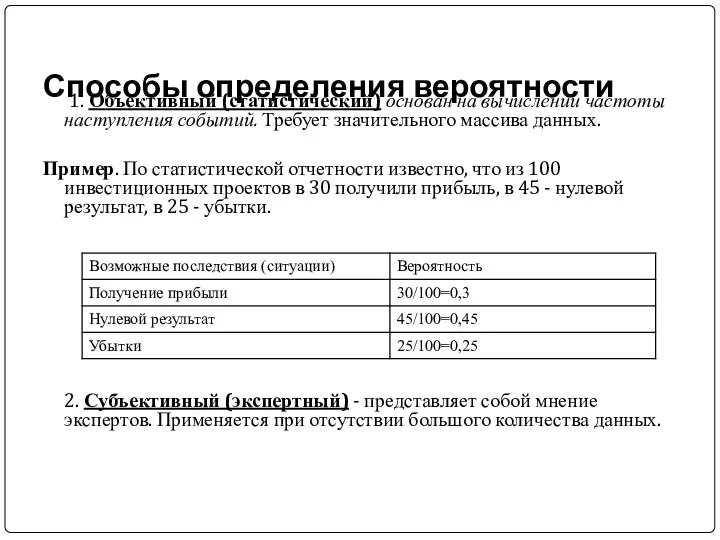

Способы определения вероятности

1. Объективный (статистический) основан на вычислении частоты наступления

Способы определения вероятности

1. Объективный (статистический) основан на вычислении частоты наступления

Случайная величина принимает заранее неизвестные значения.

Величина Е называется дискретной случайной

Случайная величина принимает заранее неизвестные значения.

Величина Е называется дискретной случайной

Дискретные случайные величины аппроксимируют непрерывными распределениями. F(х) - функция распределения случайной

Дискретные случайные величины аппроксимируют непрерывными распределениями. F(х) - функция распределения случайной

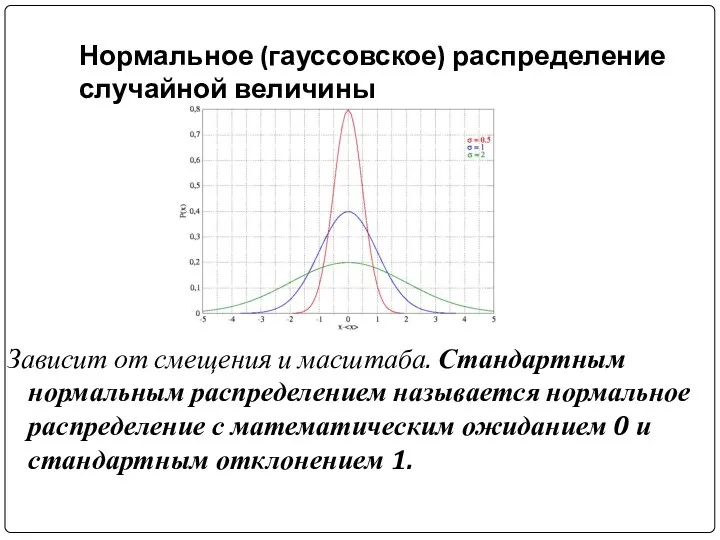

Нормальное (гауссовское) распределение случайной величины

Зависит от смещения и масштаба. Стандартным нормальным

Нормальное (гауссовское) распределение случайной величины

Зависит от смещения и масштаба. Стандартным нормальным

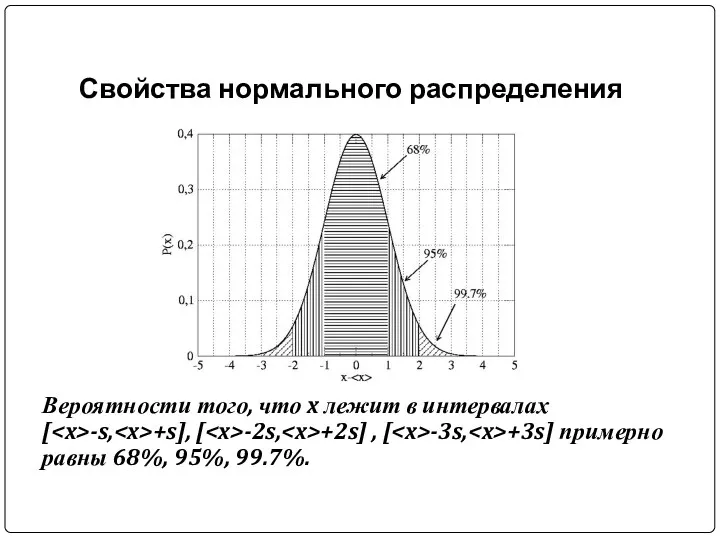

Свойства нормального распределения

Вероятности того, что x лежит в интервалах [-s,+s],

Свойства нормального распределения

Вероятности того, что x лежит в интервалах [

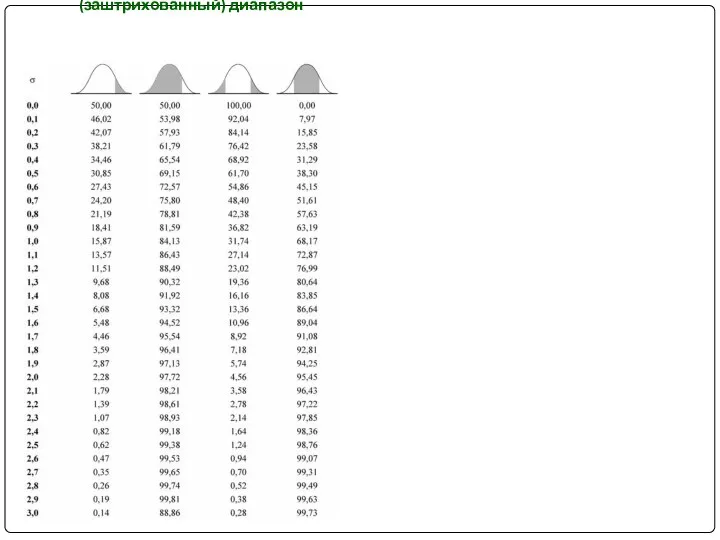

Таблица вероятности попадания случайной величины в отмеченный

(заштрихованный) диапазон

Таблица вероятности попадания случайной величины в отмеченный

(заштрихованный) диапазон

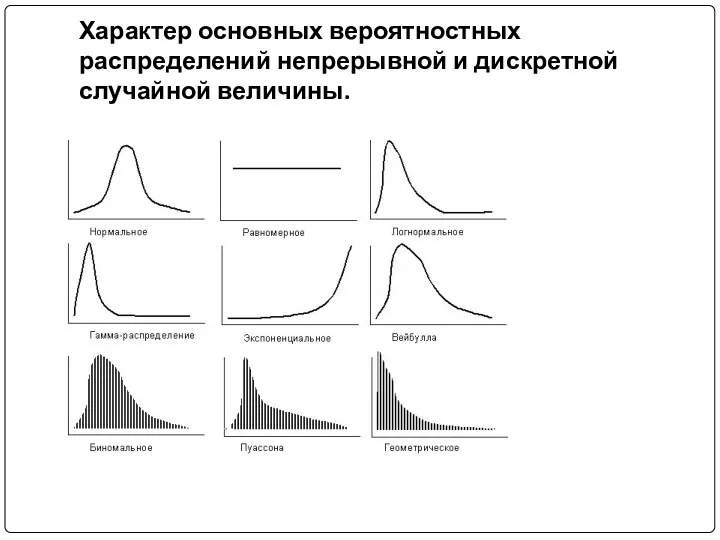

Характер основных вероятностных распределений непрерывной и дискретной случайной величины.

Характер основных вероятностных распределений непрерывной и дискретной случайной величины.

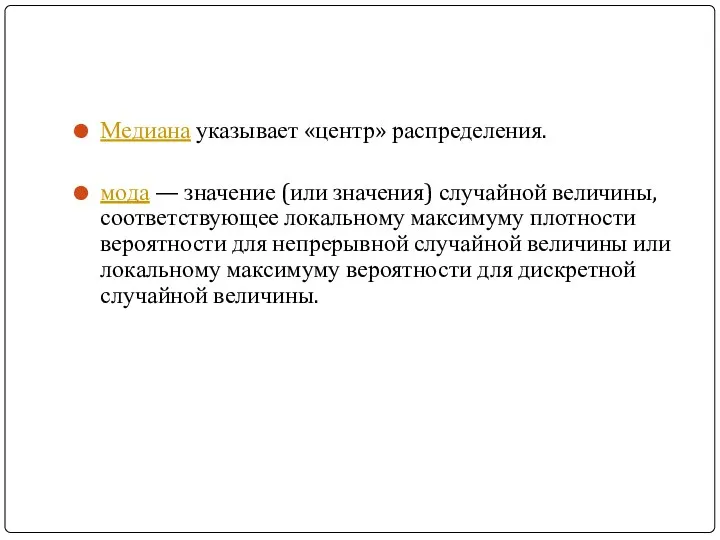

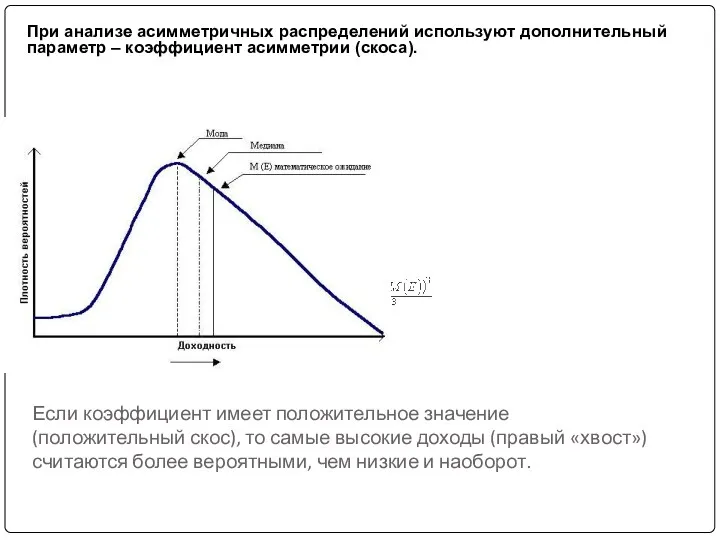

Медиана указывает «центр» распределения.

мода — значение (или значения) случайной величины,

Медиана указывает «центр» распределения.

мода — значение (или значения) случайной величины,

Если коэффициент имеет положительное значение (положительный скос), то самые высокие доходы

Если коэффициент имеет положительное значение (положительный скос), то самые высокие доходы

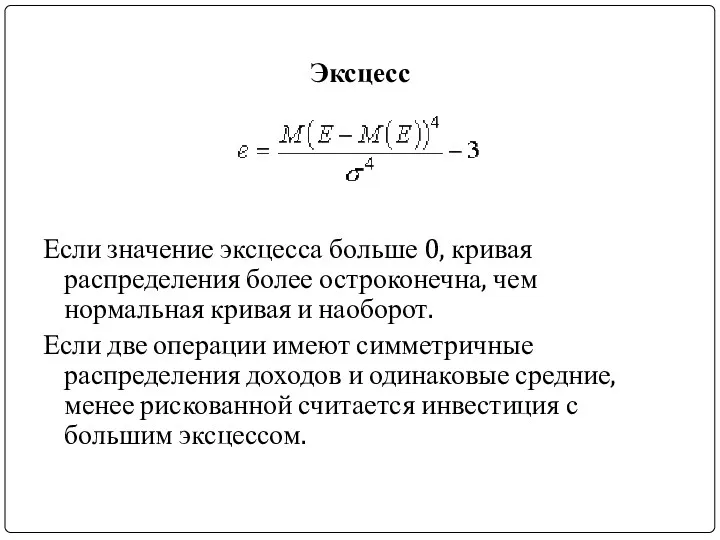

Эксцесс

Если значение эксцесса больше 0, кривая распределения более остроконечна, чем нормальная

Эксцесс

Если значение эксцесса больше 0, кривая распределения более остроконечна, чем нормальная

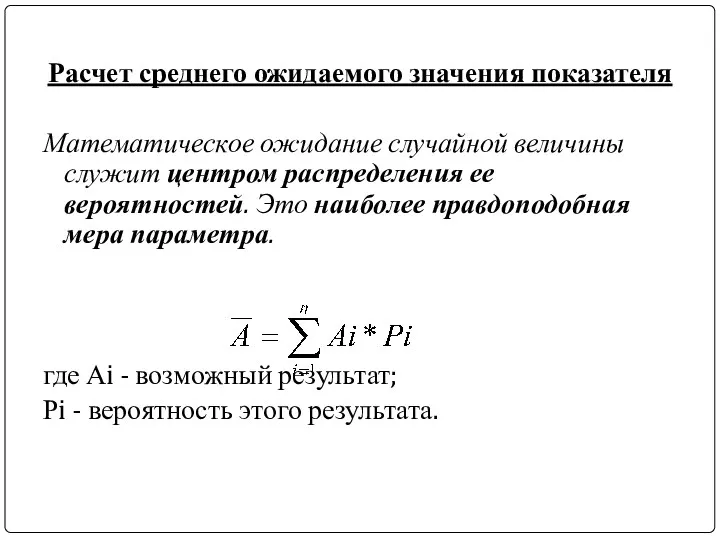

Расчет среднего ожидаемого значения показателя

Математическое ожидание случайной величины служит центром распределения

Расчет среднего ожидаемого значения показателя

Математическое ожидание случайной величины служит центром распределения

Пример

Вероятность получить доход 50 д.е. составляет 20%, 40 д.е. -

Пример

Вероятность получить доход 50 д.е. составляет 20%, 40 д.е. -

Расчет показателя вариации (разброса).

Колеблемость - это степень отклонения ожидаемого значения от

Расчет показателя вариации (разброса).

Колеблемость - это степень отклонения ожидаемого значения от

Пример. рассмотрим два инвестиционных проекта 1 и 2, по которым оценены

Пример. рассмотрим два инвестиционных проекта 1 и 2, по которым оценены

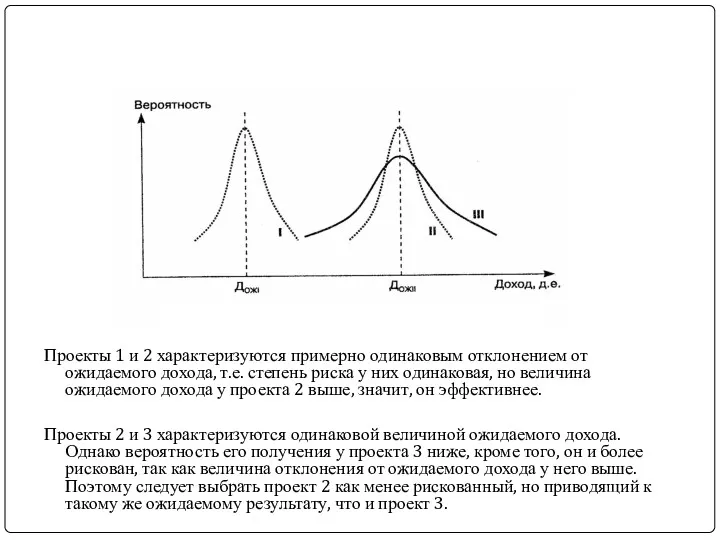

Проекты 1 и 2 характеризуются примерно одинаковым отклонением от ожидаемого дохода,

Проекты 1 и 2 характеризуются примерно одинаковым отклонением от ожидаемого дохода,

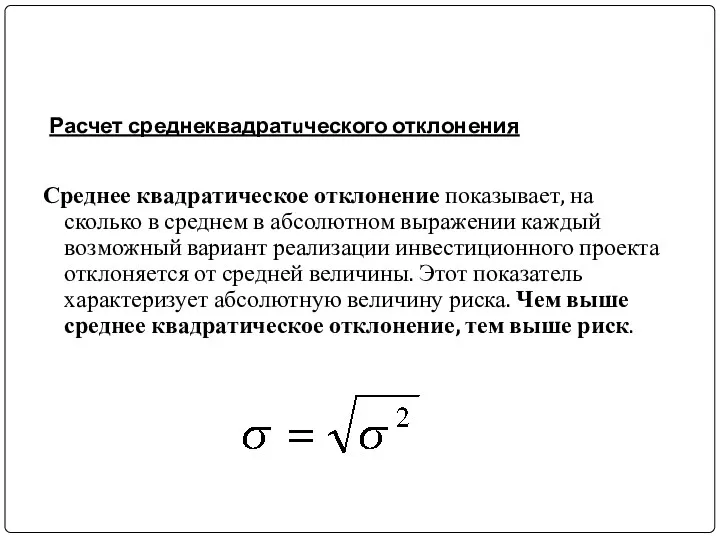

Расчет среднеквадратuческого отклонения

Среднее квадратическое отклонение показывает, на сколько в среднем

Расчет среднеквадратuческого отклонения

Среднее квадратическое отклонение показывает, на сколько в среднем

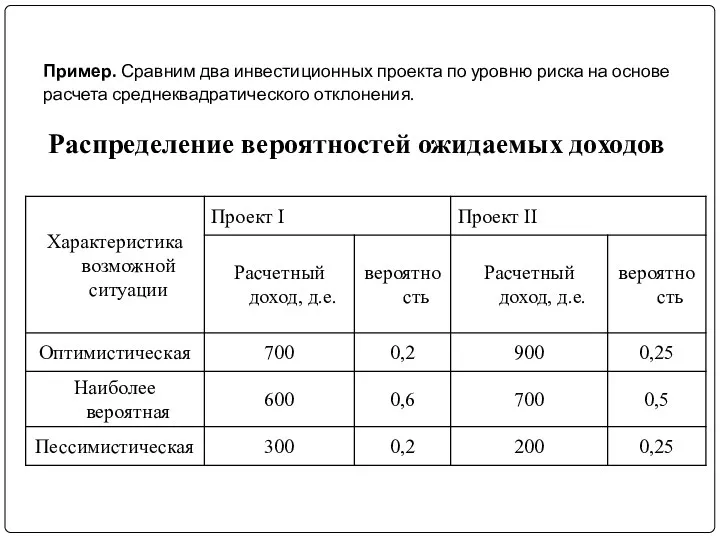

Пример. Сравним два инвестиционных проекта по уровню риска на основе расчета

Пример. Сравним два инвестиционных проекта по уровню риска на основе расчета

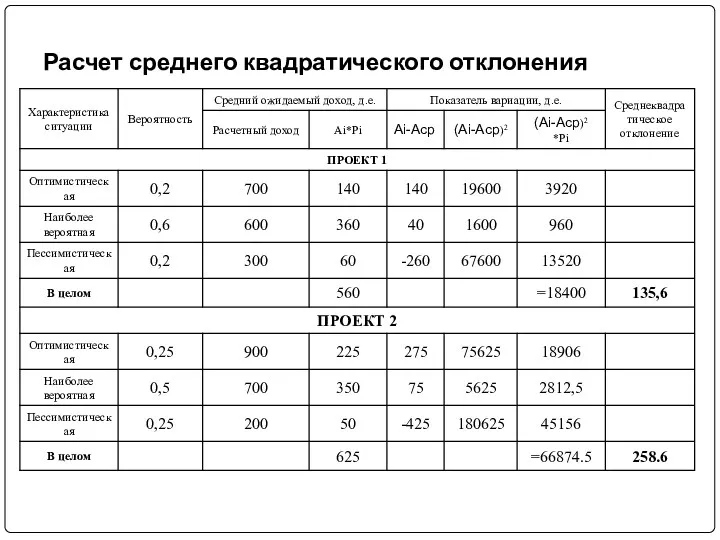

Расчет среднего квадратического отклонения

Расчет среднего квадратического отклонения

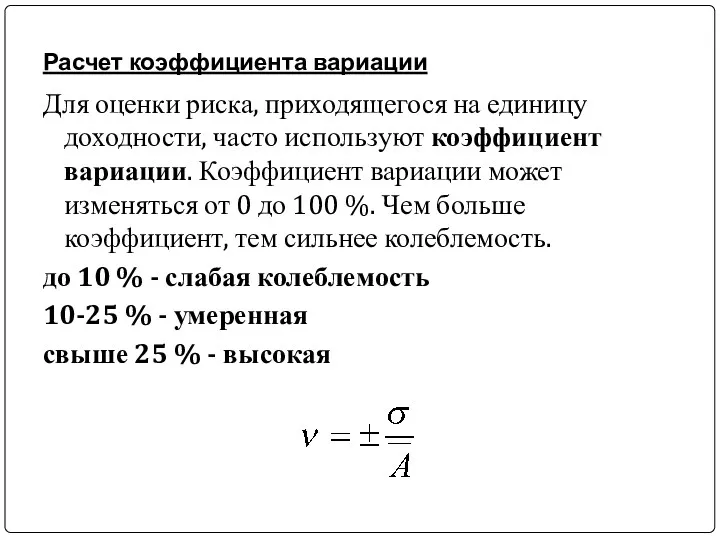

Расчет коэффициента вариации

Для оценки риска, приходящегося на единицу доходности, часто используют

Расчет коэффициента вариации

Для оценки риска, приходящегося на единицу доходности, часто используют

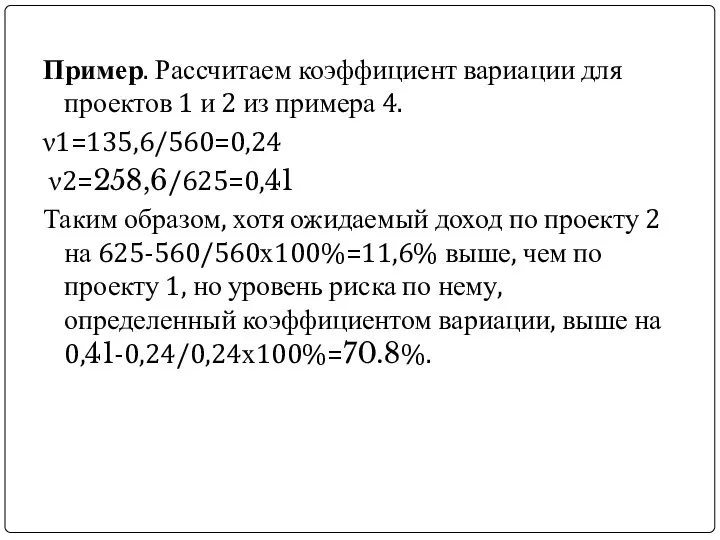

Пример. Рассчитаем коэффициент вариации для проектов 1 и 2 из примера

Пример. Рассчитаем коэффициент вариации для проектов 1 и 2 из примера

3. Качественный и количественный анализ проектных рисков

Качественный анализ - выявление всех

3. Качественный и количественный анализ проектных рисков

Качественный анализ - выявление всех

Методы количественной оценки

анализ точки безубыточности

метод корректировки нормы дисконта;

анализ чувствительности критериев

Методы количественной оценки

анализ точки безубыточности

метод корректировки нормы дисконта;

анализ чувствительности критериев

Качественный подход

Идентификация рисков (обнаружение, причины возникновения)

Оценка возможного ущерба и его вероятности

Разработка

Качественный подход

Идентификация рисков (обнаружение, причины возникновения)

Оценка возможного ущерба и его вероятности

Разработка

Экспертный метод

Этот метод базируется на опросе специалистов и математической обработке результатов

Экспертный метод

Этот метод базируется на опросе специалистов и математической обработке результатов

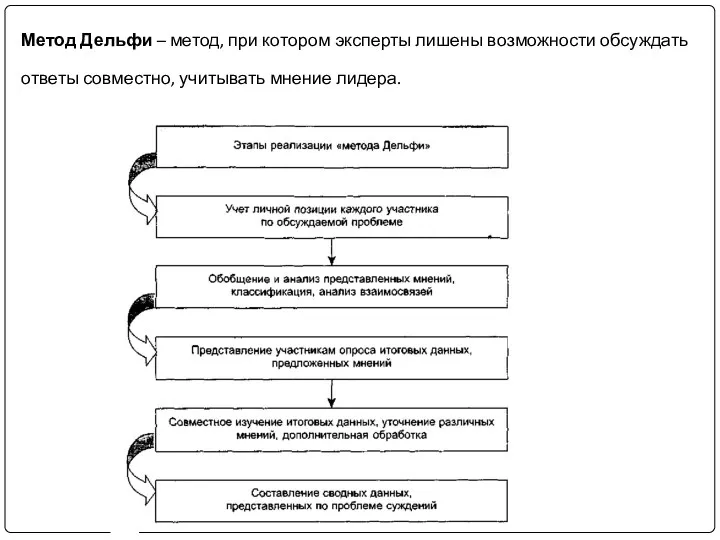

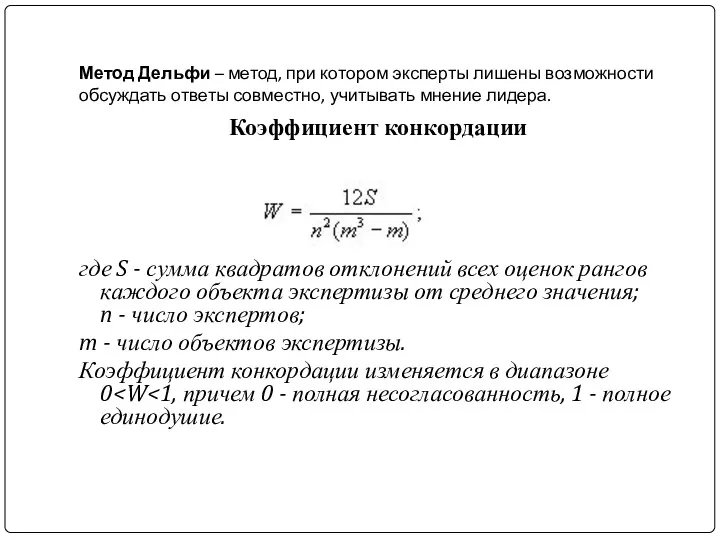

Метод Дельфи – метод, при котором эксперты лишены возможности обсуждать ответы

Метод Дельфи – метод, при котором эксперты лишены возможности обсуждать ответы

Метод Дельфи – метод, при котором эксперты лишены возможности обсуждать ответы

Метод Дельфи – метод, при котором эксперты лишены возможности обсуждать ответы

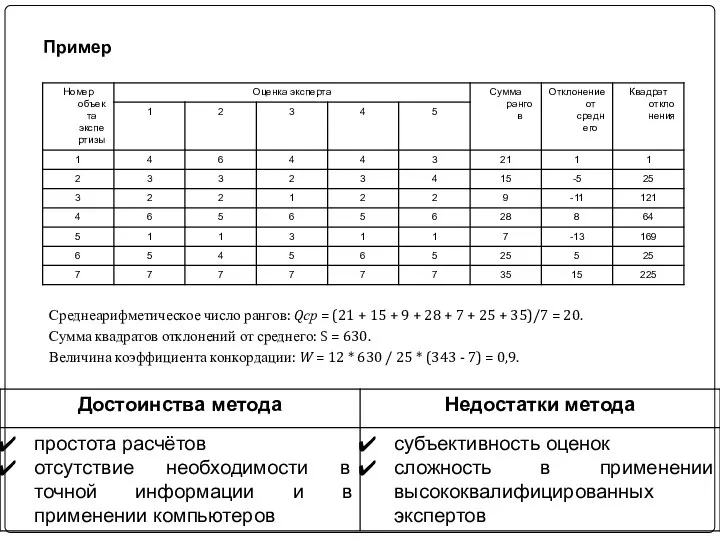

Пример

Среднеарифметическое число рангов: Qср = (21 + 15 + 9 +

Пример

Среднеарифметическое число рангов: Qср = (21 + 15 + 9 +

Метод проектов-аналогов

Сложность подбора проекта-аналога

Отсутствие набора сценариев срыва проекта

Отсутствие критериев, устанавливающих степень

Метод проектов-аналогов

Сложность подбора проекта-аналога

Отсутствие набора сценариев срыва проекта

Отсутствие критериев, устанавливающих степень

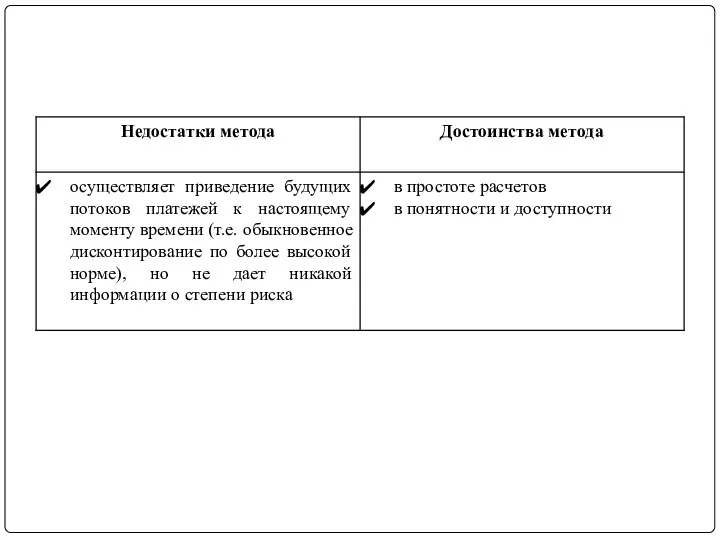

Метод корректировки нормы дисконта

Результаты зависят только от величины надбавки за риск.

Метод

Метод корректировки нормы дисконта

Результаты зависят только от величины надбавки за риск.

Метод

Capital Asset Pricing Model (CAPM) Модель оценки доходности финансовых активов

Марковиц

Capital Asset Pricing Model (CAPM) Модель оценки доходности финансовых активов

Марковиц

Модель оценки капитальных активов

(Capital Asset Pricing Model - CAPM). Модель

Модель оценки капитальных активов (Capital Asset Pricing Model - CAPM). Модель

β-коэффициент (бета-коэффициент)

Для измерения величины систематического риска используется β-коэффициент, он позволяет оценить

β-коэффициент (бета-коэффициент)

Для измерения величины систематического риска используется β-коэффициент, он позволяет оценить

Расчет точки безубыточности

Точка безубыточности соответствует объему продаж, при котором выручка от

Расчет точки безубыточности

Точка безубыточности соответствует объему продаж, при котором выручка от

Тб =

где Зпост - постоянные расходы, д.е.;

Ц1 -

Тб =

где Зпост - постоянные расходы, д.е.;

Ц1 -

Пример. Сравним проекты 1 и 2 по устойчивости на основе расчета

Пример. Сравним проекты 1 и 2 по устойчивости на основе расчета

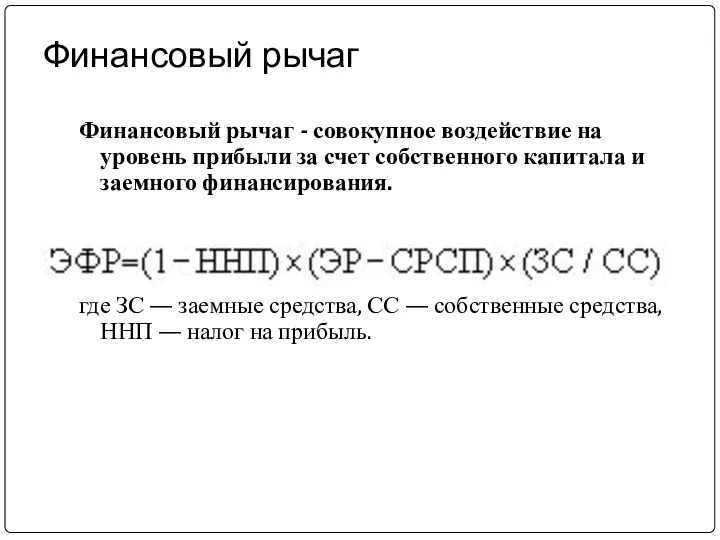

Финансовый рычаг

Финансовый рычаг - совокупное воздействие на уровень прибыли за

Финансовый рычаг

Финансовый рычаг - совокупное воздействие на уровень прибыли за

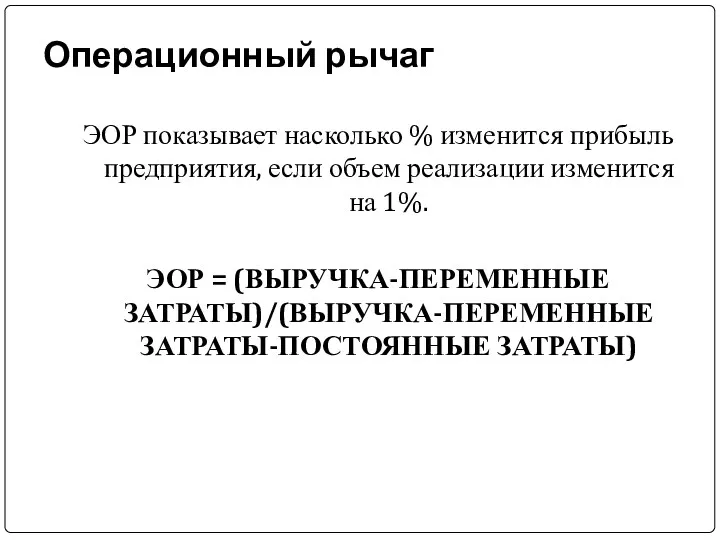

Операционный рычаг

ЭОР показывает насколько % изменится прибыль предприятия, если объем

Операционный рычаг

ЭОР показывает насколько % изменится прибыль предприятия, если объем

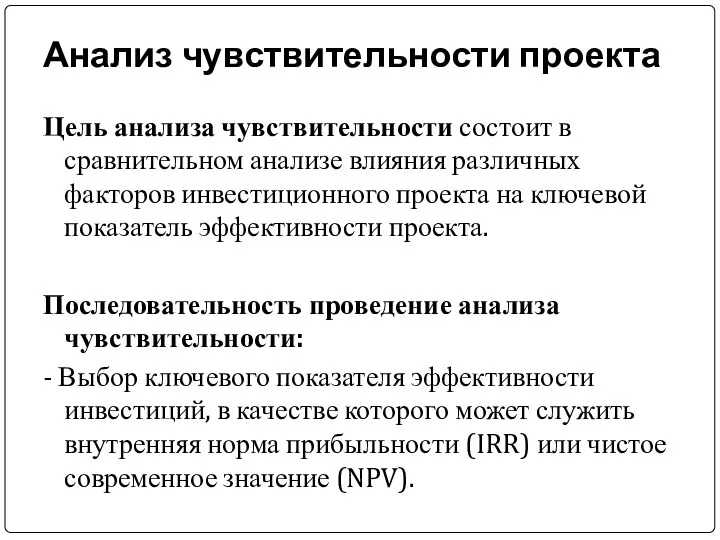

Анализ чувствительности проекта

Цель анализа чувствительности состоит в сравнительном анализе влияния различных

Анализ чувствительности проекта

Цель анализа чувствительности состоит в сравнительном анализе влияния различных

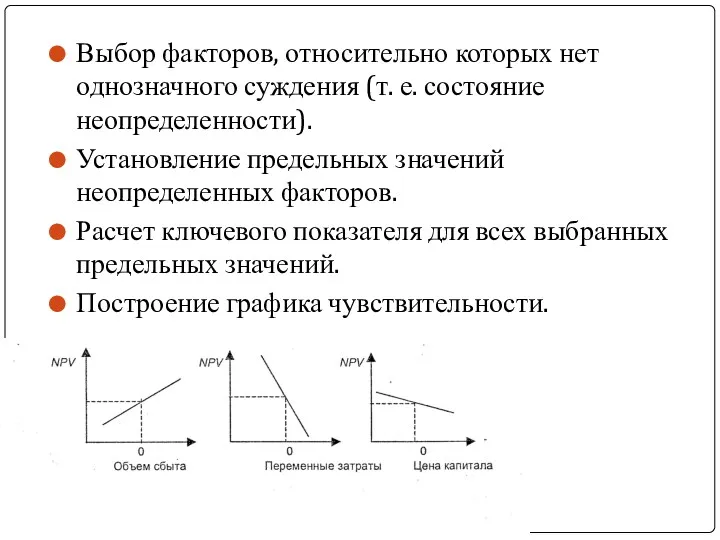

Выбор факторов, относительно которых нет однозначного суждения (т. е. состояние неопределенности).

Установление

Выбор факторов, относительно которых нет однозначного суждения (т. е. состояние неопределенности).

Установление

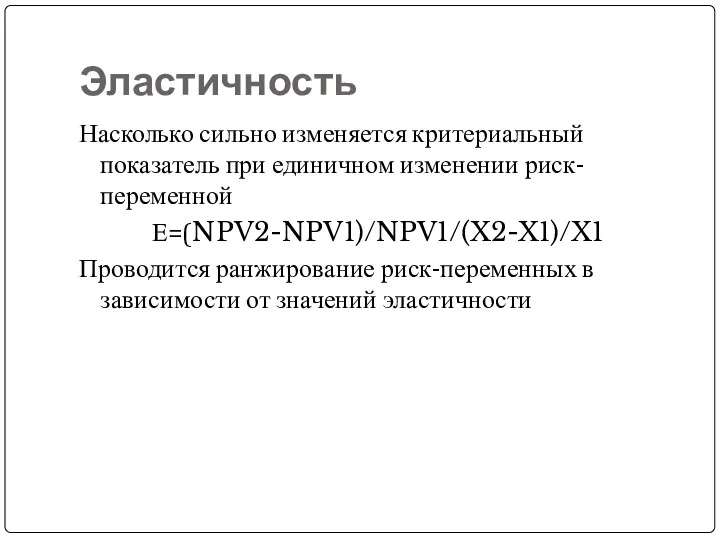

Эластичность

Насколько сильно изменяется критериальный показатель при единичном изменении риск-переменной

Е=(NPV2-NPV1)/NPV1/(X2-X1)/X1

Проводится ранжирование риск-переменных

Эластичность

Насколько сильно изменяется критериальный показатель при единичном изменении риск-переменной

Е=(NPV2-NPV1)/NPV1/(X2-X1)/X1

Проводится ранжирование риск-переменных

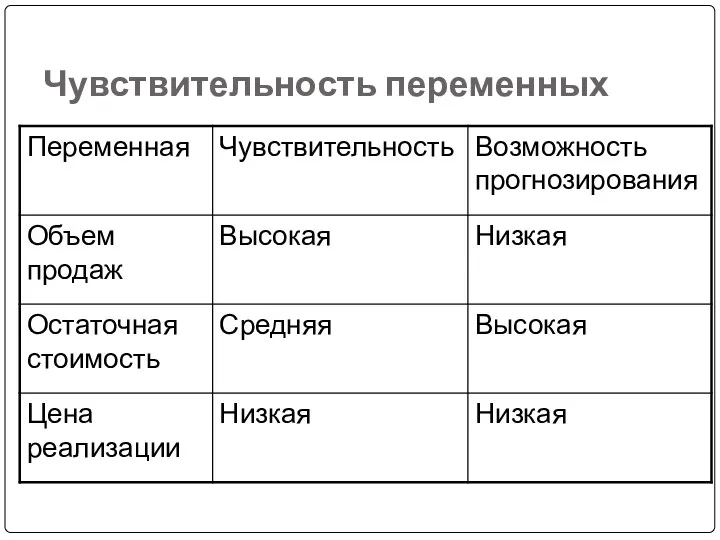

Чувствительность переменных

Чувствительность переменных

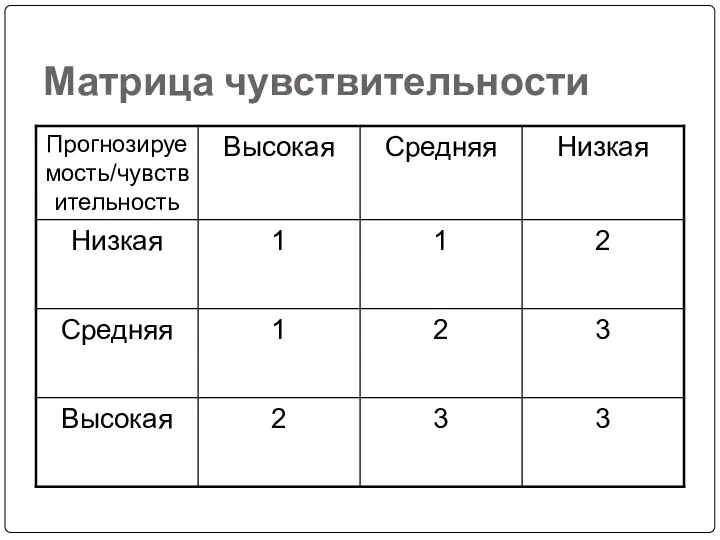

Матрица чувствительности

Матрица чувствительности

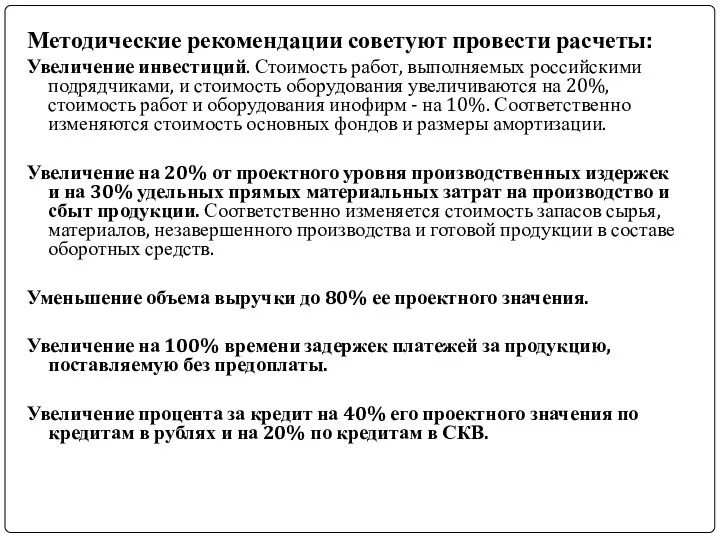

Методические рекомендации советуют провести расчеты:

Увеличение инвестиций. Стоимость работ, выполняемых российскими

Методические рекомендации советуют провести расчеты:

Увеличение инвестиций. Стоимость работ, выполняемых российскими

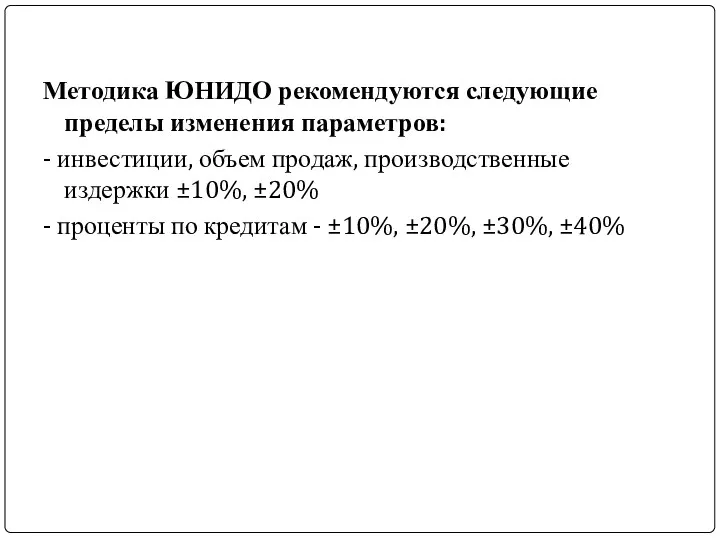

Методика ЮНИДО рекомендуются следующие пределы изменения параметров:

- инвестиции, объем продаж,

Методика ЮНИДО рекомендуются следующие пределы изменения параметров:

- инвестиции, объем продаж,

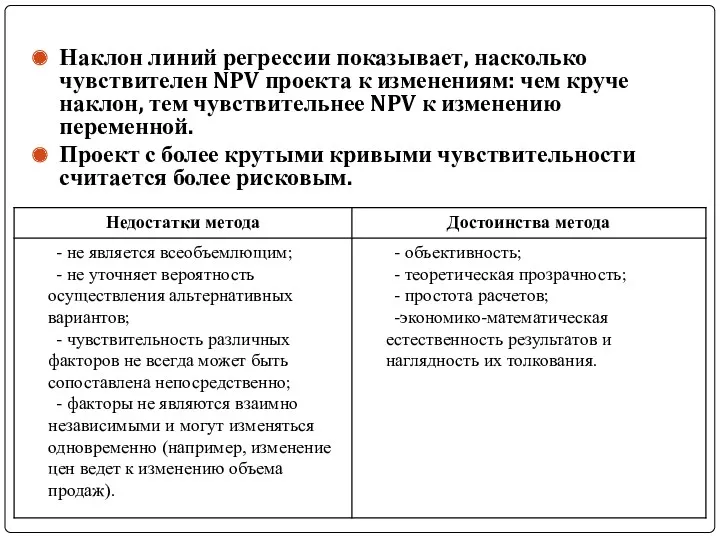

Наклон линий регрессии показывает, насколько чувствителен NРV проекта к изменениям: чем

Наклон линий регрессии показывает, насколько чувствителен NРV проекта к изменениям: чем

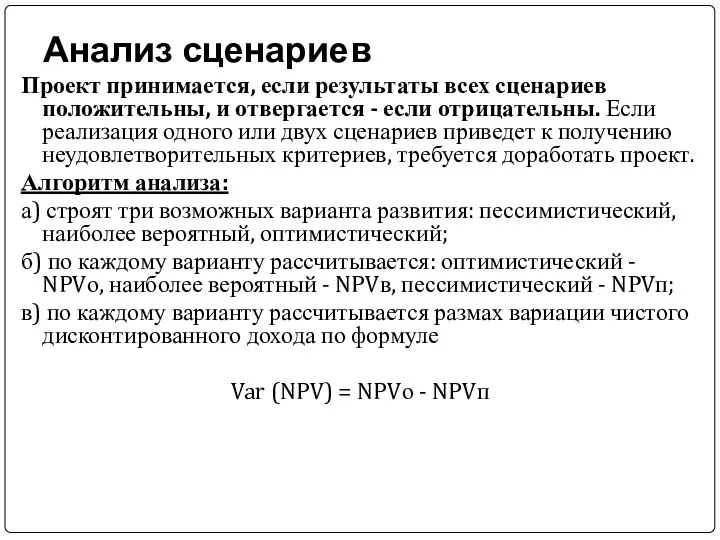

Анализ сценариев

Проект принимается, если результаты всех сценариев положительны, и отвергается -

Анализ сценариев

Проект принимается, если результаты всех сценариев положительны, и отвергается -

- при сравнении двух проектов менее устойчивым к риску считается проект

- при сравнении двух проектов менее устойчивым к риску считается проект

NPV=

NPVп1=45*3,791-200=-29,4

NPVв1=65*3,791-200=46,4

NPVо1=75*3,791-200=84,32

NPVп2=40*3,791-200=-48,4

NPVв2=70*3,791-200=65

NPVо2=90*3,791-200=141,2

NPV=

NPVп1=45*3,791-200=-29,4

NPVв1=65*3,791-200=46,4

NPVо1=75*3,791-200=84,32

NPVп2=40*3,791-200=-48,4

NPVв2=70*3,791-200=65

NPVо2=90*3,791-200=141,2

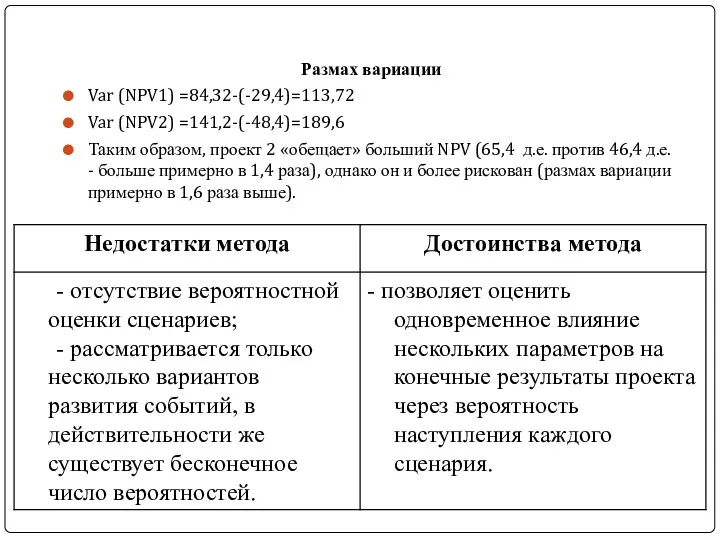

Размах вариации

Var (NPV1) =84,32-(-29,4)=113,72

Var (NPV2) =141,2-(-48,4)=189,6

Таким образом, проект 2 «обещает» больший

Размах вариации

Var (NPV1) =84,32-(-29,4)=113,72

Var (NPV2) =141,2-(-48,4)=189,6

Таким образом, проект 2 «обещает» больший

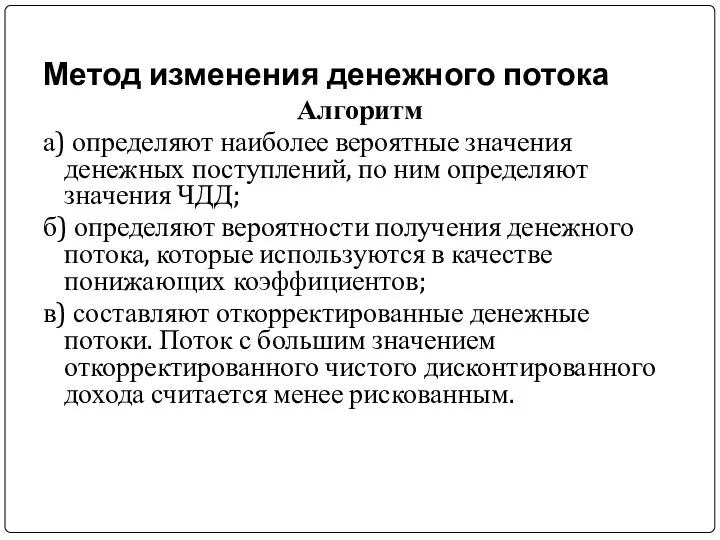

Метод изменения денежного потока

Алгоритм

а) определяют наиболее вероятные значения денежных поступлений,

Метод изменения денежного потока

Алгоритм

а) определяют наиболее вероятные значения денежных поступлений,

Пример. Определим более рискованный проект из проектов 1 и 2, продолжительность

Пример. Определим более рискованный проект из проектов 1 и 2, продолжительность

Определяем NPV откорректированных денежных потоков:

NPV1=50*0,9*1/1,1+40*0,8*1/1,21+30*0,7*1/1,33+20*0,6*1/1,46-80=11,01

NPV2=30*0,9*1/1,1+50*0,7*1/1,21+60*0,6*1/1,33+20*0,6*1/1,46-90=-1,49

Более рискованным является проект 2, у которого

Определяем NPV откорректированных денежных потоков:

NPV1=50*0,9*1/1,1+40*0,8*1/1,21+30*0,7*1/1,33+20*0,6*1/1,46-80=11,01

NPV2=30*0,9*1/1,1+50*0,7*1/1,21+60*0,6*1/1,33+20*0,6*1/1,46-90=-1,49

Более рискованным является проект 2, у которого

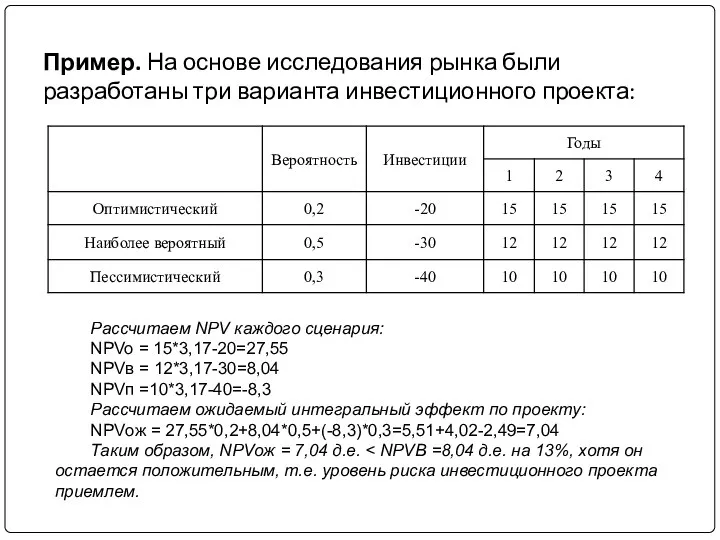

Пример. На основе исследования рынка были разработаны три варианта инвестиционного проекта:

Рассчитаем

Пример. На основе исследования рынка были разработаны три варианта инвестиционного проекта:

Рассчитаем

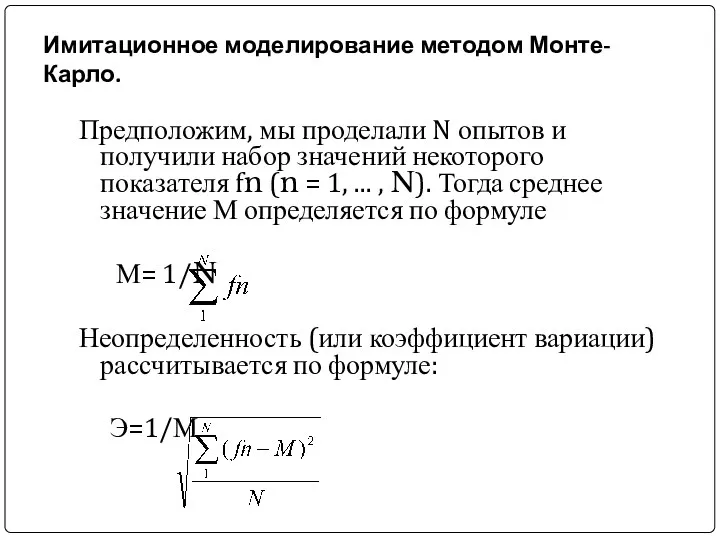

Имитационное моделирование методом Монте-Карло.

Предположим, мы проделали N опытов и получили набор

Имитационное моделирование методом Монте-Карло.

Предположим, мы проделали N опытов и получили набор

Алгоритм имитационного моделирования:

1.Определяются ключевые факторы ИП (анализ чувствительности).

2. Определяются максимальное

Алгоритм имитационного моделирования:

1.Определяются ключевые факторы ИП (анализ чувствительности).

2. Определяются максимальное

Алгоритм имитационного моделирования:

Алгоритм имитационного моделирования:

Рыночный подход к оценке бизнеса. Метод рынка капитала. Метод сделок. Метод отраслевых коэффициентов

Рыночный подход к оценке бизнеса. Метод рынка капитала. Метод сделок. Метод отраслевых коэффициентов Инвестициялық стратегия

Инвестициялық стратегия Фигуры технического анализа

Фигуры технического анализа Понятие, цели и организация оценки стоимости бизнеса. (Лекция 1)

Понятие, цели и организация оценки стоимости бизнеса. (Лекция 1) Asset Securitization in Russia

Asset Securitization in Russia Сопоставимость отчетных данных и принцип последовательности: МСФО (IAS) 8 Учетная политика, изменения в бухгалтерских

Сопоставимость отчетных данных и принцип последовательности: МСФО (IAS) 8 Учетная политика, изменения в бухгалтерских Отчетность за 9 месяцев 2018 года. Актуальные вопросы. Срок представления налоговой отчетности

Отчетность за 9 месяцев 2018 года. Актуальные вопросы. Срок представления налоговой отчетности Индивидуальный подоходный налог в Республике Казахстан и его учет

Индивидуальный подоходный налог в Республике Казахстан и его учет Налоги и налоговая система РФ

Налоги и налоговая система РФ Місцеві податки і збори

Місцеві податки і збори Доходность и убыточность операций с ценными бумагами

Доходность и убыточность операций с ценными бумагами Налоги. 7 класс

Налоги. 7 класс Инвестициялық жобалардың қаржылық механизмі және жобалық қаржыландыру

Инвестициялық жобалардың қаржылық механизмі және жобалық қаржыландыру Налог на прибыль организаций

Налог на прибыль организаций Relationship between liquidity ratios and profitability in Russian banks using regression analysis

Relationship between liquidity ratios and profitability in Russian banks using regression analysis Шығын айналымын болжау

Шығын айналымын болжау Бухгалтерские счета как элемент метода бухгалтерского учета

Бухгалтерские счета как элемент метода бухгалтерского учета Международные стандарты финансовой отчетности МСФО (IAS) 12 Налоги на прибыль

Международные стандарты финансовой отчетности МСФО (IAS) 12 Налоги на прибыль Тенденции развития современной финансовой науки

Тенденции развития современной финансовой науки Проведение операций по потребительскому кредитованию физических лиц

Проведение операций по потребительскому кредитованию физических лиц Криптовалюта. Доп. инструменты технического анализа

Криптовалюта. Доп. инструменты технического анализа Банки: чем они могут быть вам полезны в жизни

Банки: чем они могут быть вам полезны в жизни Қазақстанның қазіргі уақытта сыртқы қарызы қанша

Қазақстанның қазіргі уақытта сыртқы қарызы қанша Проект бюджета городского округа Судак на 2015 год

Проект бюджета городского округа Судак на 2015 год Финансовые инновации, финансовый инжиниринг. (Лекция 1)

Финансовые инновации, финансовый инжиниринг. (Лекция 1) Критерии оценки инвестиционных проектов

Критерии оценки инвестиционных проектов Планирование финансово-хозяйственной деятельности, как ключевой инструмент финансового менеджмента профсоюзной организации

Планирование финансово-хозяйственной деятельности, как ключевой инструмент финансового менеджмента профсоюзной организации Страхование жизни

Страхование жизни