- Индивидуальный подоходный налог в Республике Казахстан и его учет

Содержание

- 2. ИНДИВИДУАЛЬНЫЙ ПОДОХОДНЫЙ НАЛОГ Плательщиками индивидуального подоходного налога являются физ. лица, имеющие объекты налогообложения. Объектами обложения индивидуальным

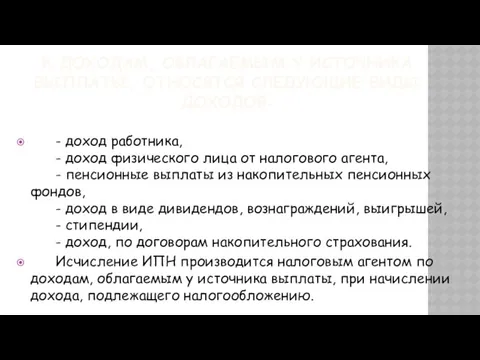

- 3. К ДОХОДАМ, ОБЛАГАЕМЫМ У ИСТОЧНИКА ВЫПЛАТЫ, ОТНОСЯТСЯ СЛЕДУЮЩИЕ ВИДЫ ДОХОДОВ: - доход работника, - доход физического

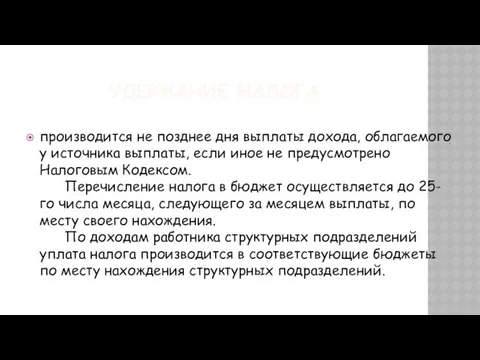

- 4. УДЕРЖАНИЕ НАЛОГА производится не позднее дня выплаты дохода, облагаемого у источника выплаты, если иное не предусмотрено

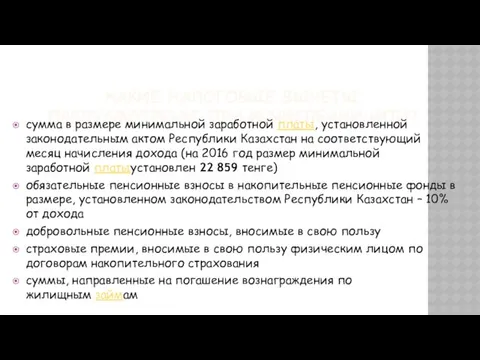

- 5. КАКИЕ НАЛОГОВЫЕ ВЫЧЕТЫ ПРЕДУСМОТРЕНЫ ПРИ ИСЧИСЛЕНИИ ИПН? сумма в размере минимальной заработной платы, установленной законодательным актом

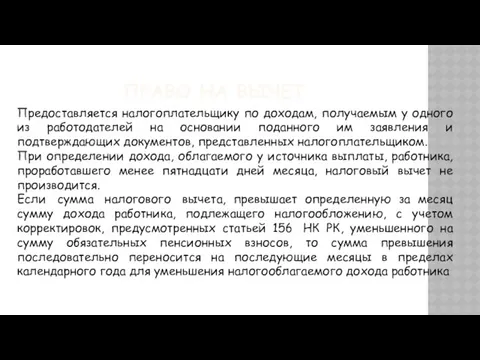

- 6. ПРАВО НА ВЫЧЕТ Предоставляется налогоплательщику по доходам, получаемым у одного из работодателей на основании поданного им

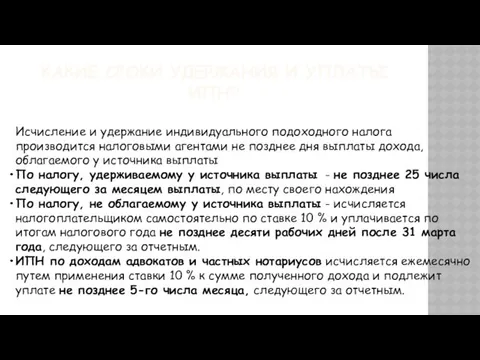

- 7. КАКИЕ СРОКИ УДЕРЖАНИЯ И УПЛАТЫ ИПН? Исчисление и удержание индивидуального подоходного налога производится налоговыми агентами не

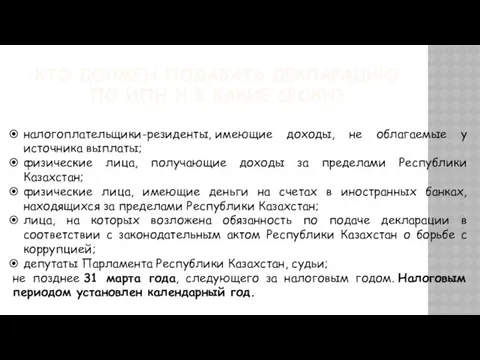

- 8. КТО ДОЛЖЕН ПОДАВАТЬ ДЕКЛАРАЦИЮ ПО ИПН И В КАКИЕ СРОКИ? налогоплательщики-резиденты, имеющие доходы, не облагаемые у

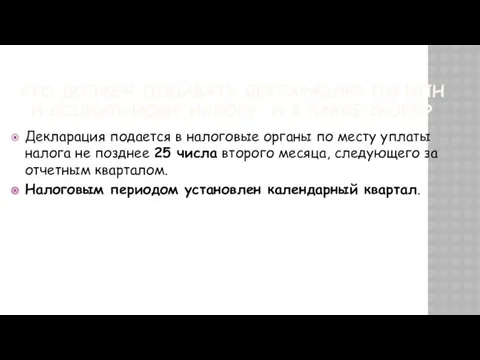

- 9. КТО ДОЛЖЕН ПОДАВАТЬ ДЕКЛАРАЦИЮ ПО ИПН И СОЦИАЛЬНОМУ НАЛОГУ И В КАКИЕ СРОКИ? Декларация подается в

- 11. Скачать презентацию

ИНДИВИДУАЛЬНЫЙ ПОДОХОДНЫЙ НАЛОГ

Плательщиками индивидуального подоходного налога являются физ. лица, имеющие

ИНДИВИДУАЛЬНЫЙ ПОДОХОДНЫЙ НАЛОГ

Плательщиками индивидуального подоходного налога являются физ. лица, имеющие

К ДОХОДАМ, ОБЛАГАЕМЫМ У ИСТОЧНИКА ВЫПЛАТЫ, ОТНОСЯТСЯ СЛЕДУЮЩИЕ ВИДЫ ДОХОДОВ:

К ДОХОДАМ, ОБЛАГАЕМЫМ У ИСТОЧНИКА ВЫПЛАТЫ, ОТНОСЯТСЯ СЛЕДУЮЩИЕ ВИДЫ ДОХОДОВ:

УДЕРЖАНИЕ НАЛОГА

производится не позднее дня выплаты дохода, облагаемого у источника

УДЕРЖАНИЕ НАЛОГА

производится не позднее дня выплаты дохода, облагаемого у источника

КАКИЕ НАЛОГОВЫЕ ВЫЧЕТЫ ПРЕДУСМОТРЕНЫ ПРИ ИСЧИСЛЕНИИ ИПН?

сумма в размере минимальной заработной платы,

КАКИЕ НАЛОГОВЫЕ ВЫЧЕТЫ ПРЕДУСМОТРЕНЫ ПРИ ИСЧИСЛЕНИИ ИПН?

сумма в размере минимальной заработной платы,

ПРАВО НА ВЫЧЕТ

Предоставляется налогоплательщику по доходам, получаемым у одного из работодателей

ПРАВО НА ВЫЧЕТ

Предоставляется налогоплательщику по доходам, получаемым у одного из работодателей

КАКИЕ СРОКИ УДЕРЖАНИЯ И УПЛАТЫ ИПН?

Исчисление и удержание индивидуального подоходного налога

КАКИЕ СРОКИ УДЕРЖАНИЯ И УПЛАТЫ ИПН?

Исчисление и удержание индивидуального подоходного налога

КТО ДОЛЖЕН ПОДАВАТЬ ДЕКЛАРАЦИЮ ПО ИПН И В КАКИЕ СРОКИ?

налогоплательщики-резиденты, имеющие доходы,

КТО ДОЛЖЕН ПОДАВАТЬ ДЕКЛАРАЦИЮ ПО ИПН И В КАКИЕ СРОКИ?

налогоплательщики-резиденты, имеющие доходы,

КТО ДОЛЖЕН ПОДАВАТЬ ДЕКЛАРАЦИЮ ПО ИПН И СОЦИАЛЬНОМУ НАЛОГУ И В

КТО ДОЛЖЕН ПОДАВАТЬ ДЕКЛАРАЦИЮ ПО ИПН И СОЦИАЛЬНОМУ НАЛОГУ И В

Управления финансовыми рисками на предприятии ООО Кытмановское

Управления финансовыми рисками на предприятии ООО Кытмановское Басня о том, как у зайчика товарный отчет не сходился

Басня о том, как у зайчика товарный отчет не сходился Nalogi

Nalogi Учет расчетных операций

Учет расчетных операций Проект по финансовой грамотности для взрослых и детей

Проект по финансовой грамотности для взрослых и детей Как сберечь и произвести накопления денежных средств

Как сберечь и произвести накопления денежных средств Кредиттер бойынша субсидиялар мен кепілдіктерді қалай алуға болады?

Кредиттер бойынша субсидиялар мен кепілдіктерді қалай алуға болады? Источники финансирования корпорации

Источники финансирования корпорации Пенсионная реформа 2010 г

Пенсионная реформа 2010 г Принципы разработки финансовой стратегии

Принципы разработки финансовой стратегии Инвестиционная безопасность коммерческой организации

Инвестиционная безопасность коммерческой организации Формы и методы проектного финансирования

Формы и методы проектного финансирования Введение в распределенные методы обработки информации. Технология Блокчейн

Введение в распределенные методы обработки информации. Технология Блокчейн История налогообложения. Понятие налога

История налогообложения. Понятие налога Финансовая основа местного самоуправления

Финансовая основа местного самоуправления Социальное и медицинское страхование

Социальное и медицинское страхование О бюджете Красновишерского муниципального района на 2018 год и плановый период 2019-2020 годов (второе чтение)

О бюджете Красновишерского муниципального района на 2018 год и плановый период 2019-2020 годов (второе чтение) Страхование жилого помещения

Страхование жилого помещения Что такое финансовая грамотность?

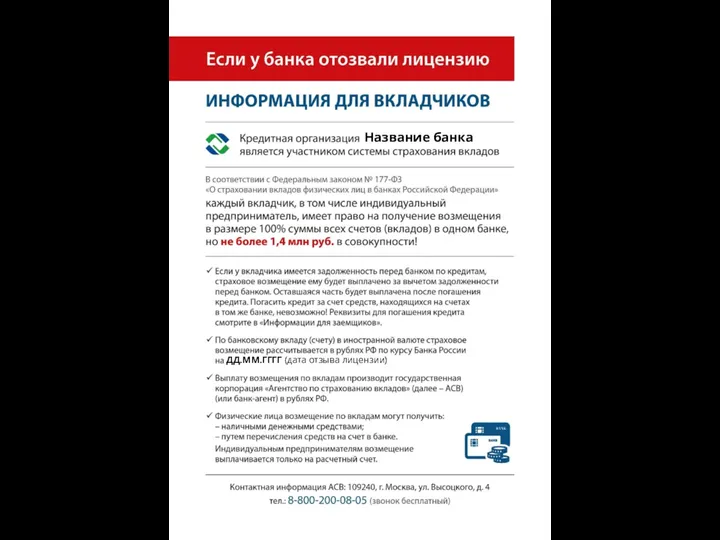

Что такое финансовая грамотность? Если у банка отозвали лицензию. Информация для вкладчиков

Если у банка отозвали лицензию. Информация для вкладчиков Анализ финансового состояния коммерческого банка (на примере ОАО КБ Пойдем)

Анализ финансового состояния коммерческого банка (на примере ОАО КБ Пойдем) Технический анализ финансовых рынков

Технический анализ финансовых рынков Налог на имущество физических лиц

Налог на имущество физических лиц Автоматизированная система прогнозирования финансовых временных рядов с применением многослойного персептрона

Автоматизированная система прогнозирования финансовых временных рядов с применением многослойного персептрона Бухгалтерская (финансовая) отчетность как завершающий этап учетного процесса

Бухгалтерская (финансовая) отчетность как завершающий этап учетного процесса The Banknotes of the UK

The Banknotes of the UK Предпринимательский договор

Предпринимательский договор Управление личным бюджетом

Управление личным бюджетом