- Налог на имущество физических лиц

Содержание

- 2. ФАКУЛЬТЕТ ЭКОНОМИКИ Ростов-на-Дону, 2016 г. Налог на имущество физических лиц Налогоплательщики (ст. 400 НК РФ): физические

- 3. ФАКУЛЬТЕТ ЭКОНОМИКИ Ростов-на-Дону, 2016 г. Объекты налогообложения (ст. 401 НК РФ): жилой дом, в том числе

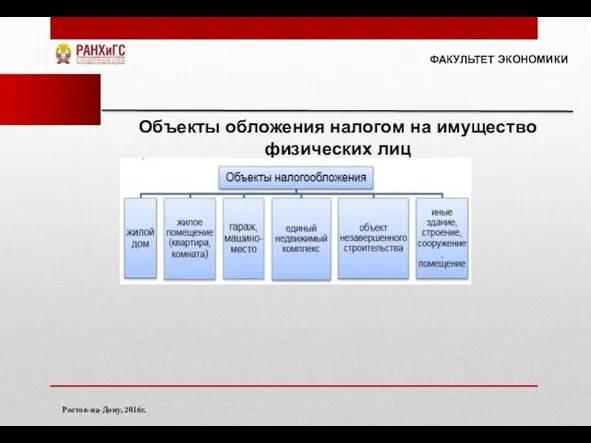

- 4. ФАКУЛЬТЕТ ЭКОНОМИКИ Ростов-на-Дону, 2016г. Объекты обложения налогом на имущество физических лиц

- 5. ФАКУЛЬТЕТ ЭКОНОМИКИ Ростов-на-Дону, 2016 г. С 1 января 2015 года налогоплательщики обязаны сообщать о наличии у

- 6. ФАКУЛЬТЕТ ЭКОНОМИКИ Ростов-на-Дону, 2015г. С 1 января 2017 года в случае непредставления Сообщения о наличии имущества

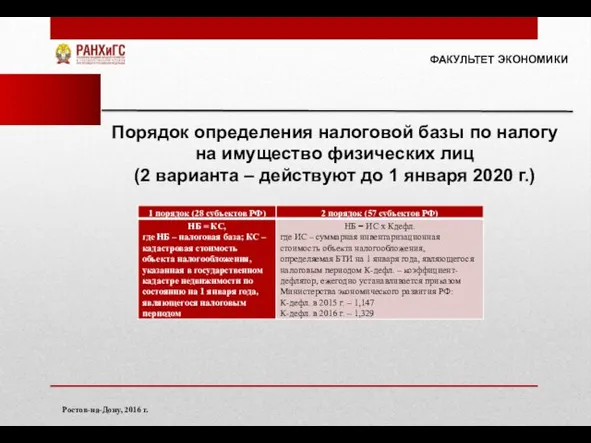

- 7. ФАКУЛЬТЕТ ЭКОНОМИКИ Ростов-на-Дону, 2016 г. С 1 января 2015 года по 1 января 2020 года на

- 8. ФАКУЛЬТЕТ ЭКОНОМИКИ Ростов-на-Дону, 2016 г. Порядок определения налоговой базы по налогу на имущество физических лиц (2

- 9. ФАКУЛЬТЕТ ЭКОНОМИКИ Ростов-на-Дону, 2016г. Налоговые ставки (ст. 406 НК РФ) устанавливаются нормативными правовыми актами представительных органов

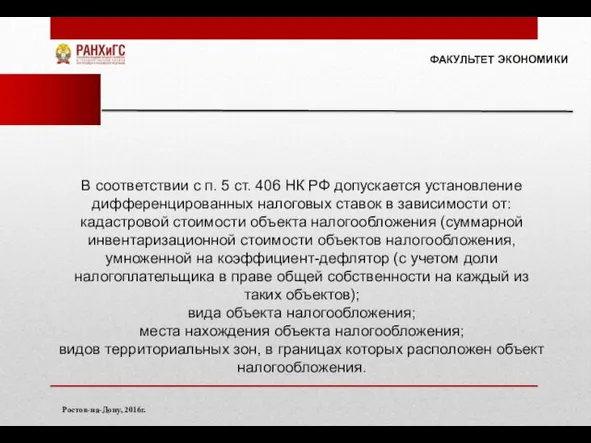

- 10. ФАКУЛЬТЕТ ЭКОНОМИКИ Ростов-на-Дону, 2016г. В соответствии с п. 5 ст. 406 НК РФ допускается установление дифференцированных

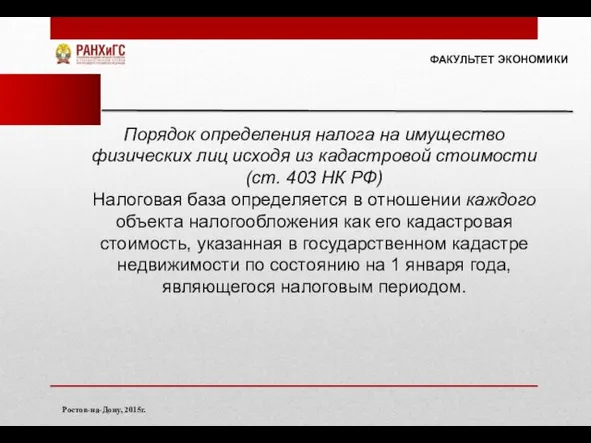

- 11. ФАКУЛЬТЕТ ЭКОНОМИКИ Ростов-на-Дону, 2015г. Порядок определения налога на имущество физических лиц исходя из кадастровой стоимости (ст.

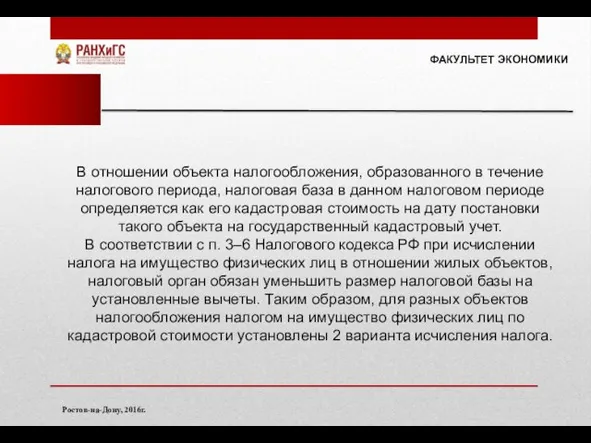

- 12. ФАКУЛЬТЕТ ЭКОНОМИКИ Ростов-на-Дону, 2016г. В отношении объекта налогообложения, образованного в течение налогового периода, налоговая база в

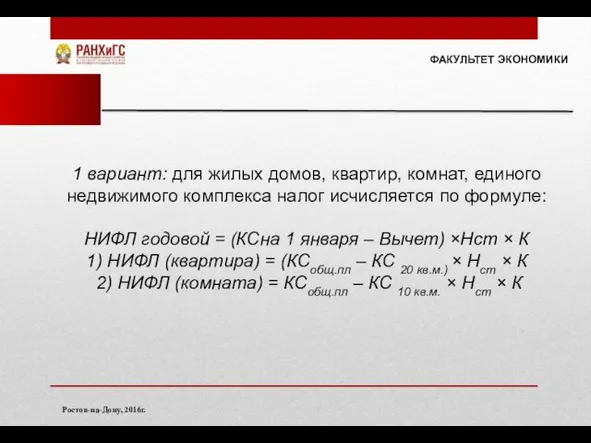

- 13. ФАКУЛЬТЕТ ЭКОНОМИКИ Ростов-на-Дону, 2016г. 1 вариант: для жилых домов, квартир, комнат, единого недвижимого комплекса налог исчисляется

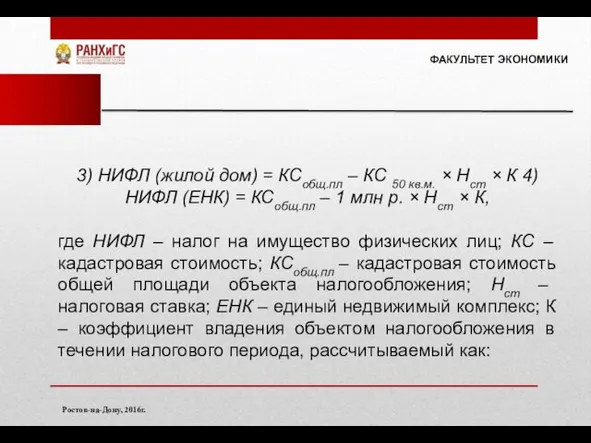

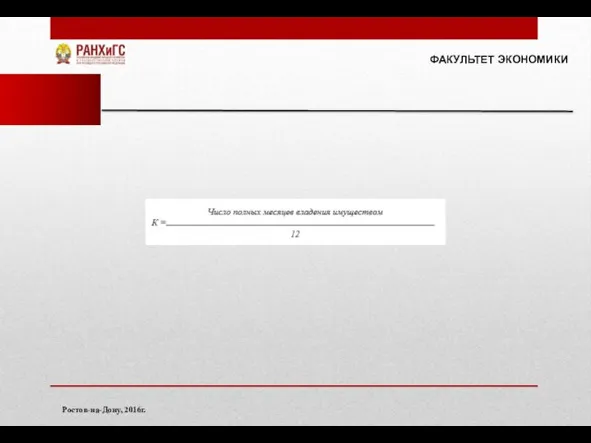

- 14. ФАКУЛЬТЕТ ЭКОНОМИКИ Ростов-на-Дону, 2016г. 3) НИФЛ (жилой дом) = КСобщ.пл – КС 50 кв.м. × Нст

- 15. ФАКУЛЬТЕТ ЭКОНОМИКИ Ростов-на-Дону, 2016г.

- 16. ФАКУЛЬТЕТ ЭКОНОМИКИ Ростов-на-Дону, 2016г. Если возникновение права собственности на имущество произошло до 15-го числа соответствующего месяца

- 17. ФАКУЛЬТЕТ ЭКОНОМИКИ Ростов-на-Дону, 2016г. Транспортный налог Основные положения по данному налогу установлены гл. 28 Налогового кодекса

- 18. ФАКУЛЬТЕТ ЭКОНОМИКИ Ростов-на-Дону, 2016г. Налогоплательщики – лица, на которых в зарегистрированы транспортные средства, признаваемые объектом налогообложения.

- 19. ФАКУЛЬТЕТ ЭКОНОМИКИ Ростов-на-Дону, 2016г. Объект налогообложения: наземные транспортные средства, к которым относятся автомобили, мотоциклы, мотороллеры, автобусы,

- 20. ФАКУЛЬТЕТ ЭКОНОМИКИ Ростов-на-Дону, 2016г. Объект налогообложения: наземные транспортные средства, к которым относятся автомобили, мотоциклы, мотороллеры, автобусы,

- 21. ФАКУЛЬТЕТ ЭКОНОМИКИ Ростов-на-Дону, 2016г. В Ростовской области в соответствии областным законом от 10 мая 2012 г.

- 22. ФАКУЛЬТЕТ ЭКОНОМИКИ Ростов-на-Дону, 2016г. 1. От уплаты транспортного налога освобождаются: 1) Герои Советского Союза, Герои Российской

- 23. Спасибо за внимание! . ФАКУЛЬТЕТ ЭКОНОМИКИ

- 25. Скачать презентацию

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2016 г.

Налог на имущество физических лиц

Налогоплательщики (ст. 400 НК

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2016 г.

Налог на имущество физических лиц

Налогоплательщики (ст. 400 НК

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2016 г.

Объекты налогообложения (ст. 401 НК РФ):

жилой дом,

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2016 г.

Объекты налогообложения (ст. 401 НК РФ):

жилой дом,

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2016г.

Объекты обложения налогом на имущество физических лиц

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2016г.

Объекты обложения налогом на имущество физических лиц

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2016 г.

С 1 января 2015 года налогоплательщики обязаны сообщать

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2016 г.

С 1 января 2015 года налогоплательщики обязаны сообщать

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2015г.

С 1 января 2017 года в случае непредставления Сообщения

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2015г.

С 1 января 2017 года в случае непредставления Сообщения

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2016 г.

С 1 января 2015 года по 1 января

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2016 г.

С 1 января 2015 года по 1 января

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2016 г.

Порядок определения налоговой базы по налогу

на имущество физических

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2016 г.

Порядок определения налоговой базы по налогу

на имущество физических

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2016г.

Налоговые ставки (ст. 406 НК РФ) устанавливаются нормативными правовыми

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2016г.

Налоговые ставки (ст. 406 НК РФ) устанавливаются нормативными правовыми

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2016г.

В соответствии с п. 5 ст. 406 НК РФ

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2016г.

В соответствии с п. 5 ст. 406 НК РФ

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2015г.

Порядок определения налога на имущество физических лиц исходя из

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2015г.

Порядок определения налога на имущество физических лиц исходя из

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2016г.

В отношении объекта налогообложения, образованного в течение налогового периода,

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2016г.

В отношении объекта налогообложения, образованного в течение налогового периода,

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2016г.

1 вариант: для жилых домов, квартир, комнат, единого недвижимого

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2016г.

1 вариант: для жилых домов, квартир, комнат, единого недвижимого

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2016г.

3) НИФЛ (жилой дом) = КСобщ.пл – КС 50

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2016г.

3) НИФЛ (жилой дом) = КСобщ.пл – КС 50

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2016г.

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2016г.

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2016г.

Если возникновение права собственности на имущество произошло до 15-го

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2016г.

Если возникновение права собственности на имущество произошло до 15-го

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2016г.

Транспортный налог

Основные положения по данному налогу установлены гл. 28

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2016г.

Транспортный налог

Основные положения по данному налогу установлены гл. 28

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2016г.

Налогоплательщики – лица, на которых в зарегистрированы транспортные средства,

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2016г.

Налогоплательщики – лица, на которых в зарегистрированы транспортные средства,

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2016г.

Объект налогообложения:

наземные транспортные средства, к которым относятся автомобили,

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2016г.

Объект налогообложения:

наземные транспортные средства, к которым относятся автомобили,

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2016г.

Объект налогообложения:

наземные транспортные средства, к которым относятся автомобили,

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2016г.

Объект налогообложения:

наземные транспортные средства, к которым относятся автомобили,

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2016г.

В Ростовской области в соответствии областным законом от 10

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2016г.

В Ростовской области в соответствии областным законом от 10

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2016г.

1. От уплаты транспортного налога освобождаются:

1) Герои Советского Союза,

ФАКУЛЬТЕТ ЭКОНОМИКИ

Ростов-на-Дону, 2016г.

1. От уплаты транспортного налога освобождаются:

1) Герои Советского Союза,

Спасибо за внимание!

.

ФАКУЛЬТЕТ ЭКОНОМИКИ

Спасибо за внимание!

.

ФАКУЛЬТЕТ ЭКОНОМИКИ

Управление основным капиталом предприятия и его совершенствование на примере ООО ДАН

Управление основным капиталом предприятия и его совершенствование на примере ООО ДАН Амортизационная политика предприятия

Амортизационная политика предприятия Налоги. Тема 3.13

Налоги. Тема 3.13 Ипотечное кредитование

Ипотечное кредитование Стратегия развития Банковской группы ЗЕНИТ. Интеграция ПАО Липецккомбанк

Стратегия развития Банковской группы ЗЕНИТ. Интеграция ПАО Липецккомбанк Методы учёта и калькулирования

Методы учёта и калькулирования Проектные параметры бюджета на 2019 год и на плановый период 2020 и 2021 годов, города Лабытнанги

Проектные параметры бюджета на 2019 год и на плановый период 2020 и 2021 годов, города Лабытнанги Регулирование на финансовом рынке

Регулирование на финансовом рынке Пруденциальное регулирование деятельности банков и страховых компаний

Пруденциальное регулирование деятельности банков и страховых компаний Обязательное пенсионное страхование в РФ. Компания ООО ЕСП

Обязательное пенсионное страхование в РФ. Компания ООО ЕСП Тенденции развития современной финансовой науки

Тенденции развития современной финансовой науки Финансовая система (тема 2)

Финансовая система (тема 2) Единая форма Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах

Единая форма Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах Деньги. Функции денег

Деньги. Функции денег Податкове адміністрування як фактор впливу на ефективність державного податкового менеджменту

Податкове адміністрування як фактор впливу на ефективність державного податкового менеджменту Установление цены на основе ценности товара

Установление цены на основе ценности товара Салықтық міндеттемелер

Салықтық міндеттемелер Анализ учета труда и заработной платы

Анализ учета труда и заработной платы Финансовый университет при правительстве Российской Федерации. Введение в специальность и история финансового университета

Финансовый университет при правительстве Российской Федерации. Введение в специальность и история финансового университета Представление сведений персонифицированного учета в Пенсионный фонд с 2017 года

Представление сведений персонифицированного учета в Пенсионный фонд с 2017 года Изменения в регулировании сферы обращения с ТКО: финансовые и юридические вызовы

Изменения в регулировании сферы обращения с ТКО: финансовые и юридические вызовы Коммерческое предложение от Тинькофф

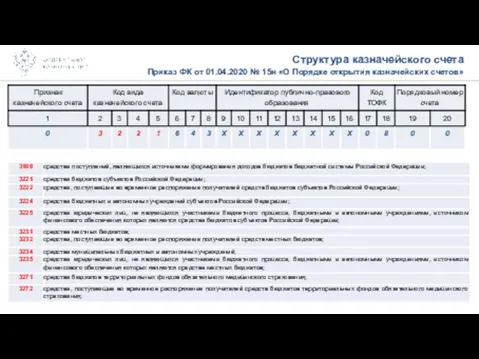

Коммерческое предложение от Тинькофф Приказ ФК от 01.04.2020 № 15н О Порядке открытия казначейских счетов

Приказ ФК от 01.04.2020 № 15н О Порядке открытия казначейских счетов Loans in modern life. Finance

Loans in modern life. Finance Отбор социальных некоммерческих организаций для предоставления субсидий из бюджета республики Карелия

Отбор социальных некоммерческих организаций для предоставления субсидий из бюджета республики Карелия Учет основных средств

Учет основных средств Инвестиционная деятельность. Факторы стоимости. Лекция 5 (1)

Инвестиционная деятельность. Факторы стоимости. Лекция 5 (1) Способы принудительного исполнения налоговой обязанности

Способы принудительного исполнения налоговой обязанности