- Методы учёта и калькулирования

Содержание

- 2. Позаказный метод учета и калькулирования себестоимости Сфера применения метода: в индивидуальных, единичных и мелкосерийных производствах, при

- 3. Сущность позаказного метода учета и калькулирования себестоимости планирование и учет затрат осуществляется по отдельным производственным заказам

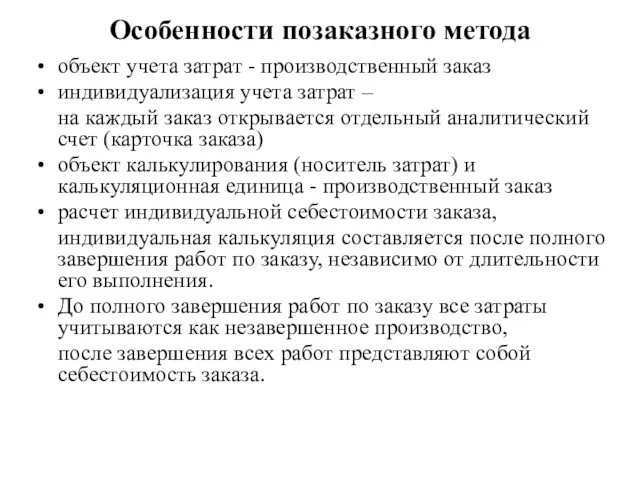

- 4. Особенности позаказного метода объект учета затрат - производственный заказ индивидуализация учета затрат – на каждый заказ

- 5. Незавершенное производство (до завершения заказов) Схема позаказного калькулирования себестоимости

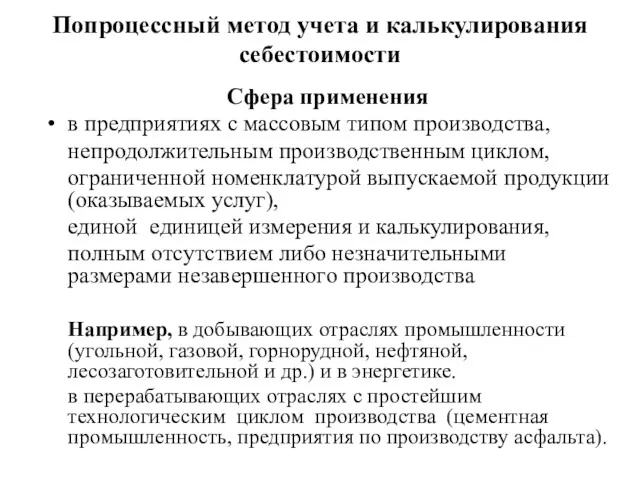

- 7. Попроцессный метод учета и калькулирования себестоимости Сфера применения в предприятиях с массовым типом производства, непродолжительным производственным

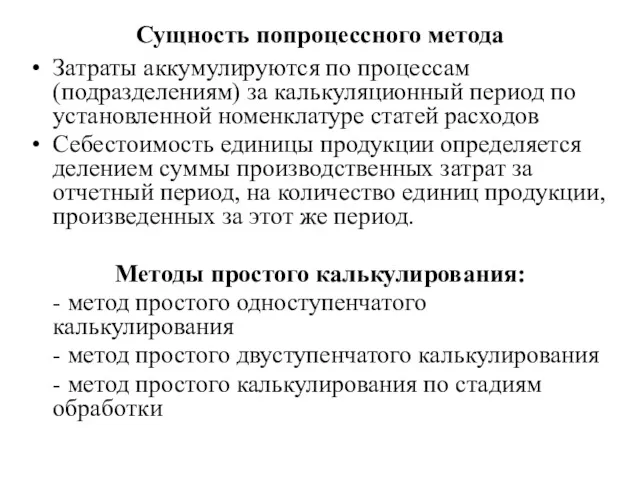

- 8. Сущность попроцессного метода Затраты аккумулируются по процессам (подразделениям) за калькуляционный период по установленной номенклатуре статей расходов

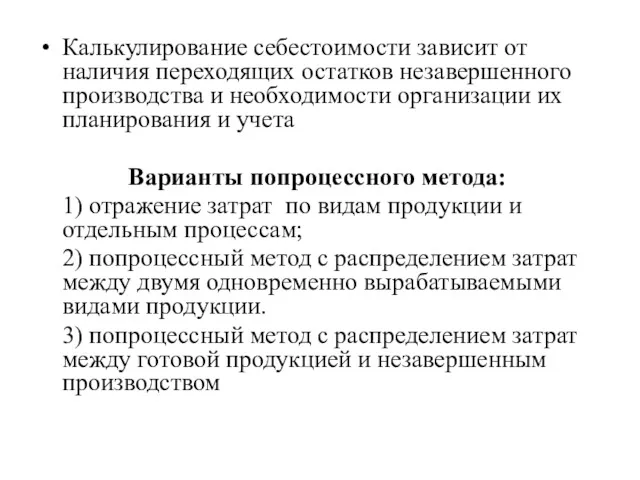

- 9. Калькулирование себестоимости зависит от наличия переходящих остатков незавершенного производства и необходимости организации их планирования и учета

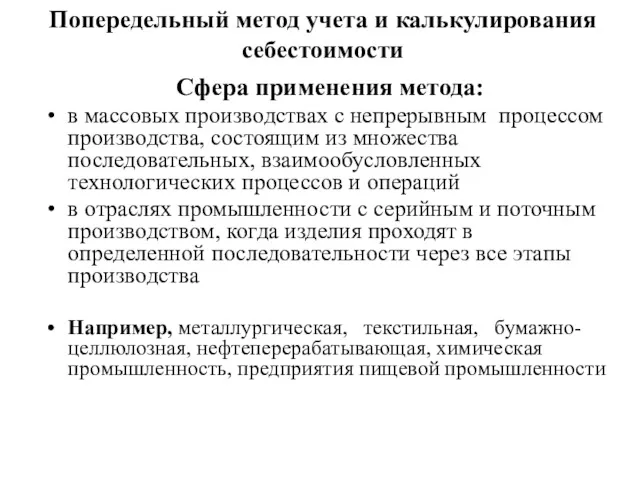

- 10. Попередельный метод учета и калькулирования себестоимости Сфера применения метода: в массовых производствах с непрерывным процессом производства,

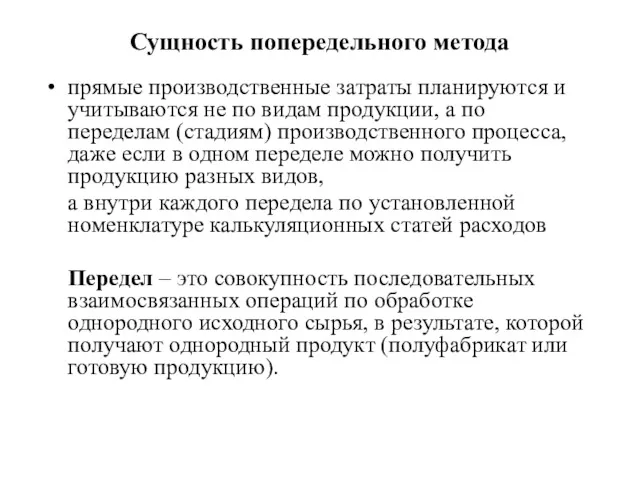

- 11. Сущность попередельного метода прямые производственные затраты планируются и учитываются не по видам продукции, а по переделам

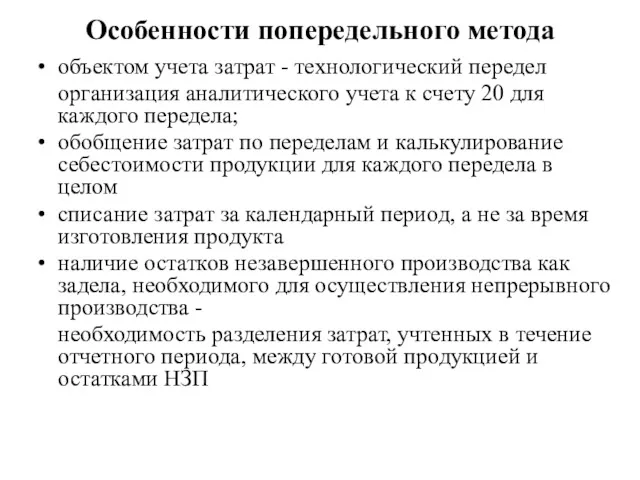

- 12. Особенности попередельного метода объектом учета затрат - технологический передел организация аналитического учета к счету 20 для

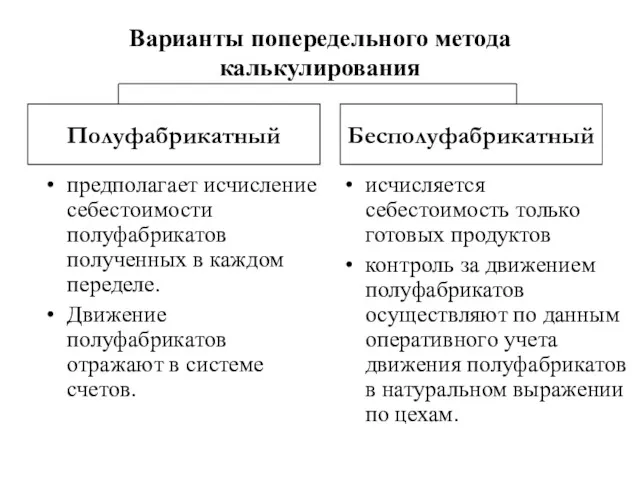

- 13. Варианты попередельного метода калькулирования предполагает исчисление себестоимости полуфабрикатов полученных в каждом переделе. Движение полуфабрикатов отражают в

- 14. Бухгалтерские записи при полуфабрикатном варианте

- 16. Скачать презентацию

Позаказный метод учета и калькулирования себестоимости

Сфера применения метода:

в индивидуальных, единичных и

Позаказный метод учета и калькулирования себестоимости

Сфера применения метода:

в индивидуальных, единичных и

Сущность позаказного метода учета и калькулирования себестоимости

планирование и учет затрат осуществляется

Сущность позаказного метода учета и калькулирования себестоимости

планирование и учет затрат осуществляется

Особенности позаказного метода

объект учета затрат - производственный заказ

индивидуализация учета затрат

Особенности позаказного метода

объект учета затрат - производственный заказ

индивидуализация учета затрат

Незавершенное производство

(до завершения заказов)

Схема позаказного калькулирования себестоимости

Незавершенное производство

(до завершения заказов)

Схема позаказного калькулирования себестоимости

Попроцессный метод учета и калькулирования себестоимости

Сфера применения

в предприятиях с массовым типом

Попроцессный метод учета и калькулирования себестоимости

Сфера применения

в предприятиях с массовым типом

Сущность попроцессного метода

Затраты аккумулируются по процессам (подразделениям) за калькуляционный период по

Сущность попроцессного метода

Затраты аккумулируются по процессам (подразделениям) за калькуляционный период по

Калькулирование себестоимости зависит от наличия переходящих остатков незавершенного производства и необходимости

Калькулирование себестоимости зависит от наличия переходящих остатков незавершенного производства и необходимости

Попередельный метод учета и калькулирования себестоимости

Сфера применения метода:

в массовых производствах с

Попередельный метод учета и калькулирования себестоимости

Сфера применения метода:

в массовых производствах с

Сущность попередельного метода

прямые производственные затраты планируются и учитываются не по видам

Сущность попередельного метода

прямые производственные затраты планируются и учитываются не по видам

Особенности попередельного метода

объектом учета затрат - технологический передел

организация аналитического учета

Особенности попередельного метода

объектом учета затрат - технологический передел

организация аналитического учета

Варианты попередельного метода калькулирования

предполагает исчисление себестоимости полуфабрикатов полученных в каждом

Варианты попередельного метода калькулирования

предполагает исчисление себестоимости полуфабрикатов полученных в каждом

Бухгалтерские записи

при полуфабрикатном варианте

Бухгалтерские записи

при полуфабрикатном варианте

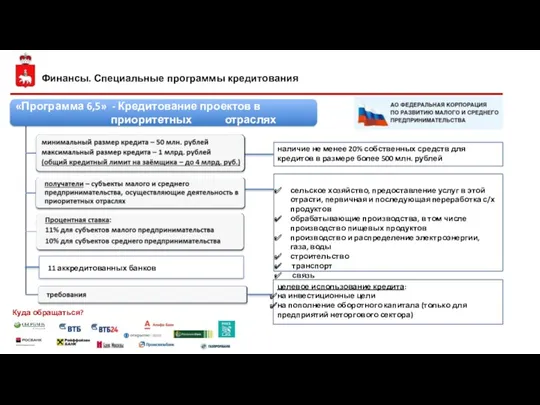

Финансы. Специальные программы кредитования

Финансы. Специальные программы кредитования Эмиссия денег. Операции ЦБ РФ. Инфляция. Кредит. Функции денег

Эмиссия денег. Операции ЦБ РФ. Инфляция. Кредит. Функции денег Причины возникновения денег и формы денег

Причины возникновения денег и формы денег Основные источники финансирования бизнеса. Ценные бумаги

Основные источники финансирования бизнеса. Ценные бумаги Банковская система Франции

Банковская система Франции Оказание поддержки субъектам малого и среднего предпринимательства Корпорацией МСП в период 2015-2018 годов

Оказание поддержки субъектам малого и среднего предпринимательства Корпорацией МСП в период 2015-2018 годов Зарплатный проект с Альфа-банком

Зарплатный проект с Альфа-банком Учет и анализ основных средств на предприятии. Актуальность темы дипломной работы

Учет и анализ основных средств на предприятии. Актуальность темы дипломной работы Структура сметной стоимости строительства и СМР

Структура сметной стоимости строительства и СМР Министерство финансов Калининградской области Программа Повышение финансовой грамотности населения

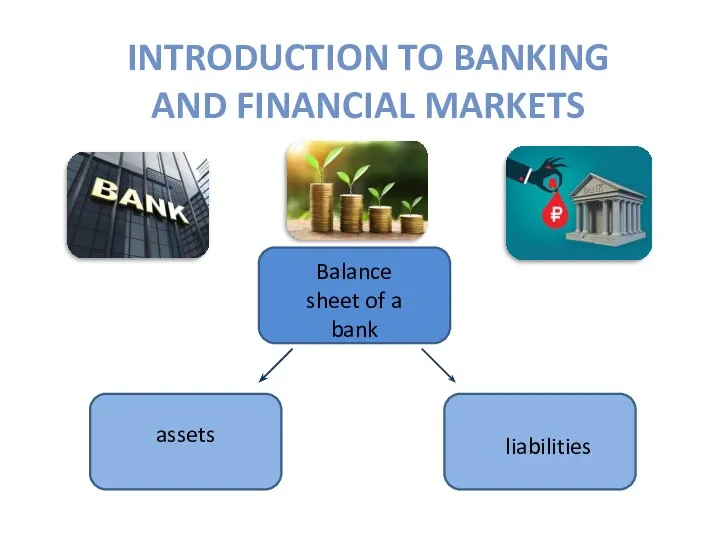

Министерство финансов Калининградской области Программа Повышение финансовой грамотности населения Balance sheet of a bank assets liabilities

Balance sheet of a bank assets liabilities Тема 3. Общегосударственный финансовый контроль. Тема 3.2. Органы осуществляющие общегосударственный контроль и их сфера надзора

Тема 3. Общегосударственный финансовый контроль. Тема 3.2. Органы осуществляющие общегосударственный контроль и их сфера надзора Налоговая система России

Налоговая система России Налогообложение физических лиц в РФ

Налогообложение физических лиц в РФ Инвестиционный менеджмент

Инвестиционный менеджмент Javne finansije. Lekcija 4

Javne finansije. Lekcija 4 Ндфл. Налог на доходы физических лиц

Ндфл. Налог на доходы физических лиц Теории кредита: натуралистическая и капиталотворческая теории кредита. История развития и становления кредитных отношений в РК

Теории кредита: натуралистическая и капиталотворческая теории кредита. История развития и становления кредитных отношений в РК Управленческий учет в информационной системе организации

Управленческий учет в информационной системе организации Кредитование аптечных организаций и их безналичные расчеты

Кредитование аптечных организаций и их безналичные расчеты Риск и доходность на финансовых рынках

Риск и доходность на финансовых рынках Формы расчетов во внешнеэкономической деятельности

Формы расчетов во внешнеэкономической деятельности ФСБУ_5_Различная_оценка_запасов_в_БУ_и_НУ

ФСБУ_5_Различная_оценка_запасов_в_БУ_и_НУ Структура бухгалтерского баланса коммерческого банка. Учёт и отчётность коммерческого банка

Структура бухгалтерского баланса коммерческого банка. Учёт и отчётность коммерческого банка Сущность и значение бюджета и бюджетной системы Российской Федерации

Сущность и значение бюджета и бюджетной системы Российской Федерации Развитие товарного обмена и возникновение денег

Развитие товарного обмена и возникновение денег Залоговый механизм в системе обеспечения кредитных обязательств банка в банковской практике

Залоговый механизм в системе обеспечения кредитных обязательств банка в банковской практике Сутність та джерела формування ресурсної бази банків

Сутність та джерела формування ресурсної бази банків