- Ндфл. Налог на доходы физических лиц

Содержание

- 2. Налогоплательщиками признаются физические лица, являющиеся налоговыми резидентами РФ, а также физические лица, получающие доходы от источников,

- 3. 1. Для целей настоящей главы к доходам от источников в Российской Федерации относятся: дивиденды и проценты,

- 4. Объектом налогообложения признается доход, полученный налогоплательщиками: 1) от источников в Российской Федерации и (или) от источников

- 5. Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки. Статья

- 6. Схема расчета НДФЛ

- 7. К доходам, полученным налогоплательщиком в натуральной форме, в частности, относятся: 1) оплата (полностью или частично) за

- 8. Статья 212. Особенности определения налоговой базы при получении доходов в виде материальной выгоды Определение налоговой базы

- 9. Налоговым периодом признается календарный год. Статья 216. Налоговый период

- 10. Не подлежат налогообложению (освобождаются от налогообложения) следующие виды доходов физических лиц: 1) государственные пособия, 2) пенсии

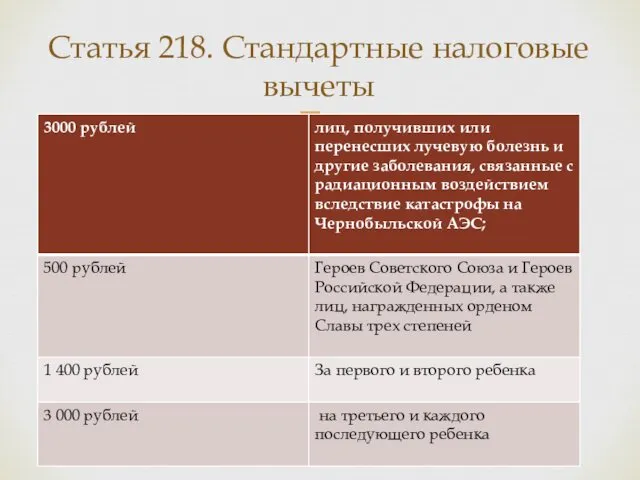

- 11. Статья 218. Стандартные налоговые вычеты

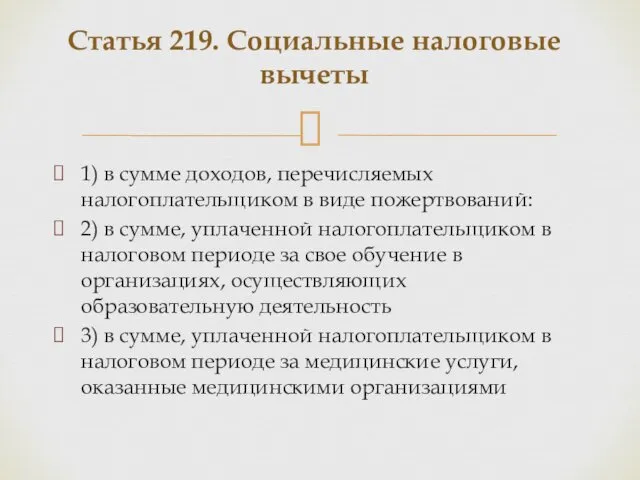

- 12. 1) в сумме доходов, перечисляемых налогоплательщиком в виде пожертвований: 2) в сумме, уплаченной налогоплательщиком в налоговом

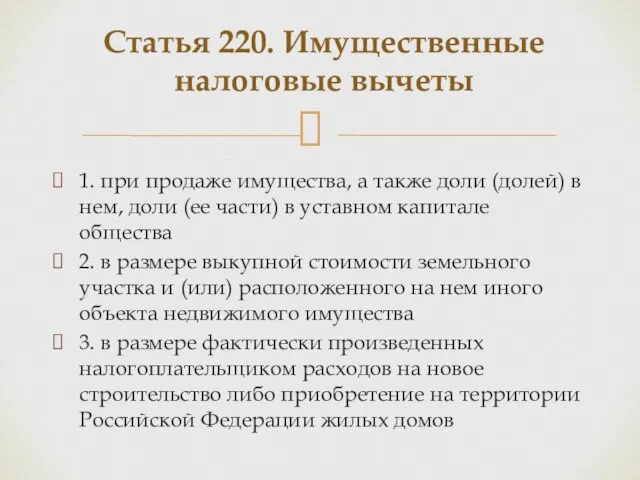

- 13. 1. при продаже имущества, а также доли (долей) в нем, доли (ее части) в уставном капитале

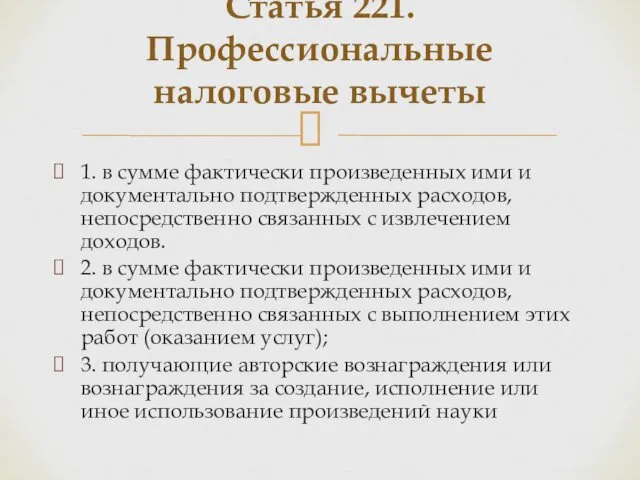

- 14. 1. в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов. 2.

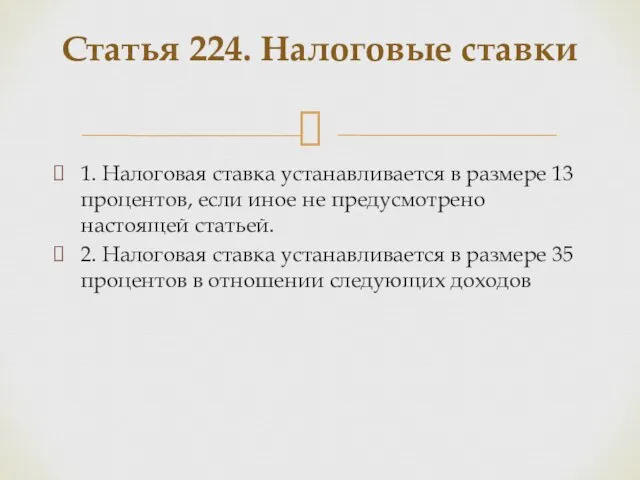

- 15. 1. Налоговая ставка устанавливается в размере 13 процентов, если иное не предусмотрено настоящей статьей. 2. Налоговая

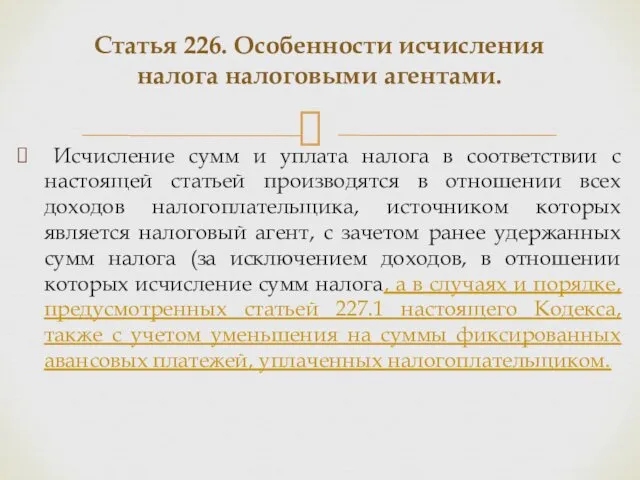

- 16. Исчисление сумм и уплата налога в соответствии с настоящей статьей производятся в отношении всех доходов налогоплательщика,

- 18. Скачать презентацию

Налогоплательщиками признаются физические лица, являющиеся налоговыми резидентами РФ, а также физические

Налогоплательщиками признаются физические лица, являющиеся налоговыми резидентами РФ, а также физические

1. Для целей настоящей главы к доходам от источников в Российской

1. Для целей настоящей главы к доходам от источников в Российской

Объектом налогообложения признается доход, полученный налогоплательщиками:

1) от источников в Российской Федерации

Объектом налогообложения признается доход, полученный налогоплательщиками:

1) от источников в Российской Федерации

Налоговая база определяется отдельно по каждому виду доходов, в отношении

Налоговая база определяется отдельно по каждому виду доходов, в отношении

Схема расчета НДФЛ

Схема расчета НДФЛ

К доходам, полученным налогоплательщиком в натуральной форме, в частности, относятся:

1) оплата

К доходам, полученным налогоплательщиком в натуральной форме, в частности, относятся:

1) оплата

Статья 212. Особенности определения налоговой базы при получении доходов в виде

Статья 212. Особенности определения налоговой базы при получении доходов в виде

Налоговым периодом признается календарный год.

Статья 216. Налоговый период

Налоговым периодом признается календарный год.

Статья 216. Налоговый период

Не подлежат налогообложению (освобождаются от налогообложения) следующие виды доходов физических лиц:

1)

Не подлежат налогообложению (освобождаются от налогообложения) следующие виды доходов физических лиц:

1)

Статья 218. Стандартные налоговые вычеты

Статья 218. Стандартные налоговые вычеты

1) в сумме доходов, перечисляемых налогоплательщиком в виде пожертвований:

2) в сумме,

1) в сумме доходов, перечисляемых налогоплательщиком в виде пожертвований:

2) в сумме,

1. при продаже имущества, а также доли (долей) в нем, доли

1. при продаже имущества, а также доли (долей) в нем, доли

1. в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно

1. в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно

1. Налоговая ставка устанавливается в размере 13 процентов, если иное не

1. Налоговая ставка устанавливается в размере 13 процентов, если иное не

Исчисление сумм и уплата налога в соответствии с настоящей статьей

Исчисление сумм и уплата налога в соответствии с настоящей статьей

Налог на прибыль организаций

Налог на прибыль организаций Банковские операции: начисление простых и сложных процентов

Банковские операции: начисление простых и сложных процентов Institutional developments worldwide and in the EU with regard to financial stability

Institutional developments worldwide and in the EU with regard to financial stability ЗАО Минский Транзитный Банк

ЗАО Минский Транзитный Банк Формирование и взаимосвязь затрат на производство и реализацию продукции с финансовыми результатами

Формирование и взаимосвязь затрат на производство и реализацию продукции с финансовыми результатами Gestión Fiscal

Gestión Fiscal Технология построения семейного бюджета

Технология построения семейного бюджета Личные финансы (Финансы населения или финансы домохозяйств)

Личные финансы (Финансы населения или финансы домохозяйств) Стратегия повышения экономической эффективности производства и реализации зерна в ОАО”Почапово“

Стратегия повышения экономической эффективности производства и реализации зерна в ОАО”Почапово“ Семейная ипотека (ДОМ НН)

Семейная ипотека (ДОМ НН) Положение по бухгалтерскому учету Учет активов и обязательств, стоимость которых выражена в иностранной валюте

Положение по бухгалтерскому учету Учет активов и обязательств, стоимость которых выражена в иностранной валюте Себестоимость продукции

Себестоимость продукции Системы директ – костинг, стандарт – кост и нормативный метод

Системы директ – костинг, стандарт – кост и нормативный метод Международная финансовая корпорация (МФК)

Международная финансовая корпорация (МФК) Налог на транспортные средства

Налог на транспортные средства Принципы кредита, основные формы и виды

Принципы кредита, основные формы и виды Методы затратного подхода

Методы затратного подхода Небольшой опрос по прошедшим темам

Небольшой опрос по прошедшим темам Анализ платежеспособности и кредитоспособности организации

Анализ платежеспособности и кредитоспособности организации Рентна плата. Система рентних платежів в Україні

Рентна плата. Система рентних платежів в Україні Сущность финансов

Сущность финансов Порядок оформления командировок сотрудниками

Порядок оформления командировок сотрудниками Стратегия форекс 100 пунктов за сделку

Стратегия форекс 100 пунктов за сделку Финансовое право

Финансовое право Государственная помощь гражданам, имеющим детей

Государственная помощь гражданам, имеющим детей Финансовый план

Финансовый план Ипотечное кредитование

Ипотечное кредитование Сметное дело. Определение сметных цен на материалы, изделия и конструкции. (Лекция 6)

Сметное дело. Определение сметных цен на материалы, изделия и конструкции. (Лекция 6)