- Налог на прибыль организаций

Содержание

- 2. Налог на прибыль организаций Законодательная база - глава 25 Налогового кодекса РФ (статьи 246-333). В части

- 3. ПЛАТЕЛЬЩИКИ НАЛОГА : российские организации иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства

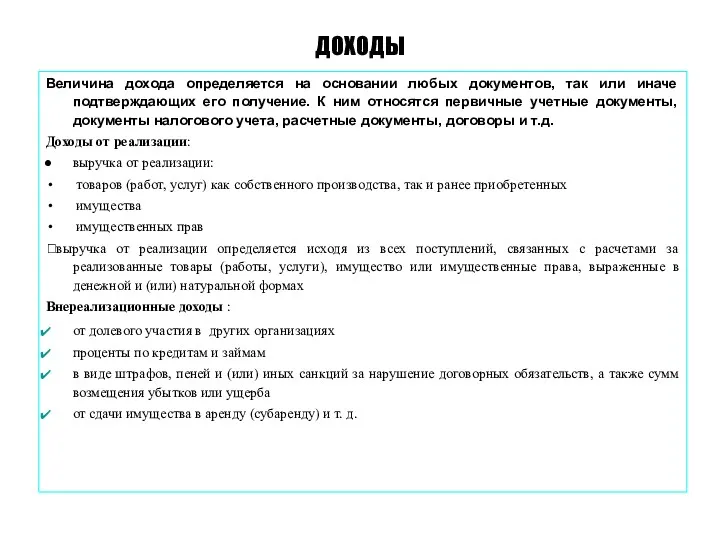

- 4. ДОХОДЫ Величина дохода определяется на основании любых документов, так или иначе подтверждающих его получение. К ним

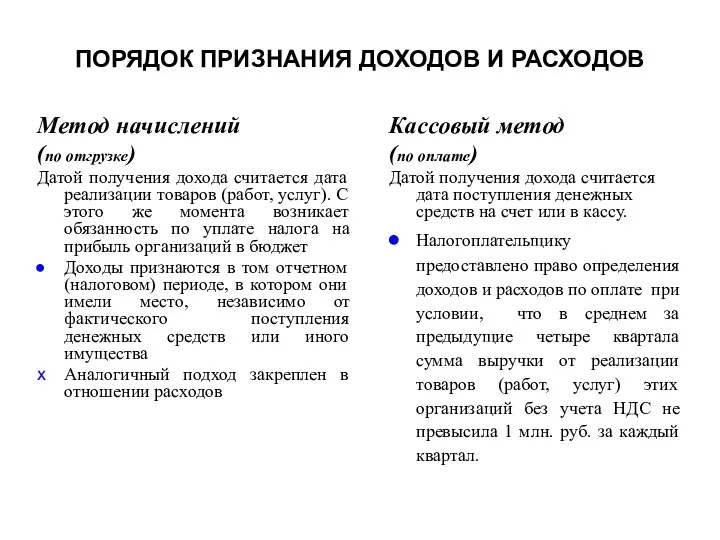

- 5. ПОРЯДОК ПРИЗНАНИЯ ДОХОДОВ И РАСХОДОВ Метод начислений (по отгрузке) Датой получения дохода считается дата реализации товаров

- 6. Не учитываются при налогообложении прибыли: имущество, имущественные права, которые получены в форме залога или задатка; имущество,

- 7. РАСХОДЫ Расходами признаются обоснованные (экономически оправданные) и документально подтвержденные затраты, осуществленные налогоплательщиком. Экономически оправданные, т.е. расходы

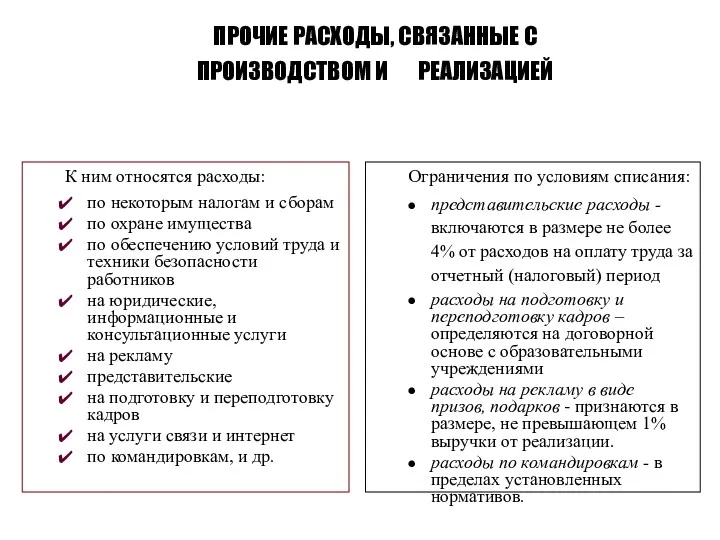

- 8. Расходы, связанные с производством и реализацией, включают в себя: 1) расходы, связанные с изготовлением, хранением и

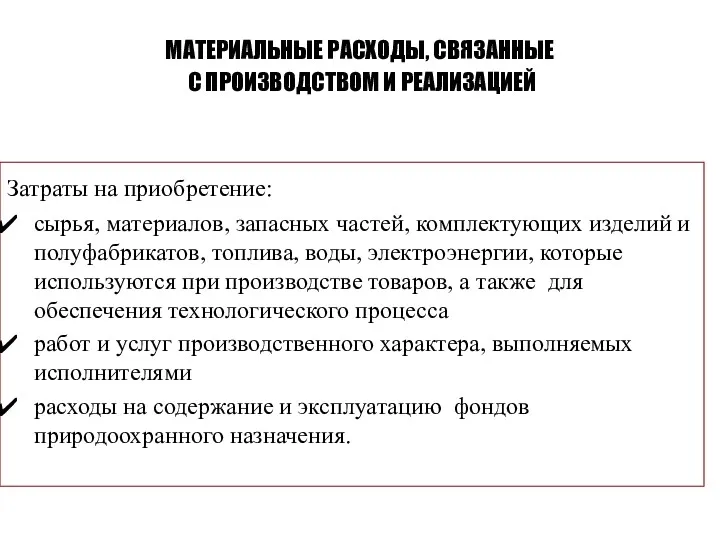

- 9. Расходы, связанные с производством и реализацией подразделяются на: 1) материальные расходы; 2) расходы на оплату труда;

- 10. Затраты на приобретение: сырья, материалов, запасных частей, комплектующих изделий и полуфабрикатов, топлива, воды, электроэнергии, которые используются

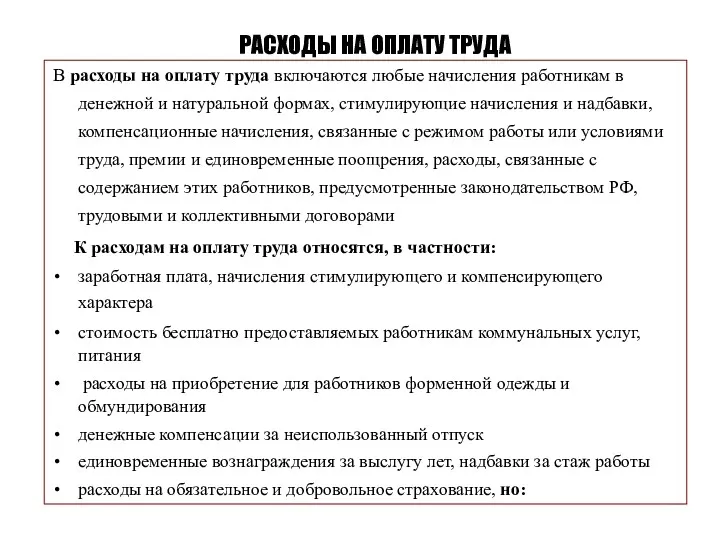

- 11. В расходы на оплату труда включаются любые начисления работникам в денежной и натуральной формах, стимулирующие начисления

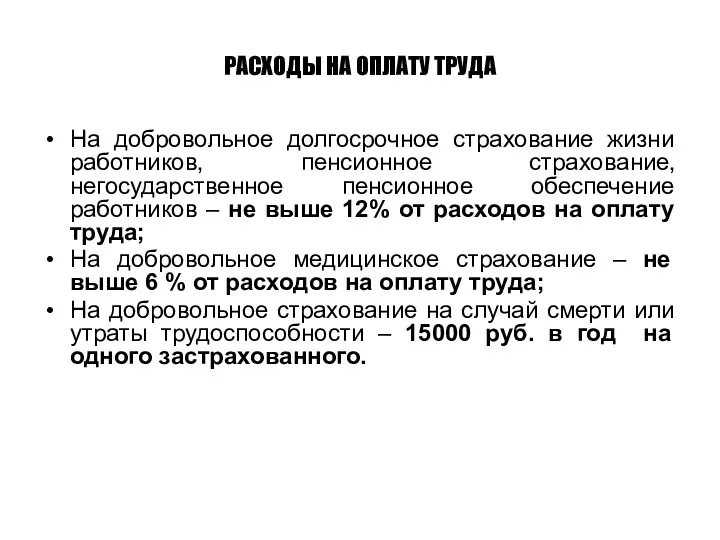

- 12. РАСХОДЫ НА ОПЛАТУ ТРУДА На добровольное долгосрочное страхование жизни работников, пенсионное страхование, негосударственное пенсионное обеспечение работников

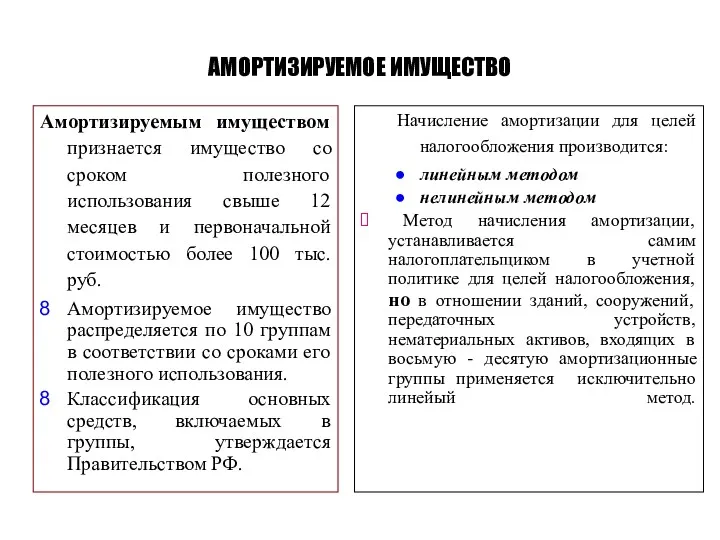

- 13. Амортизируемым имуществом признается имущество со сроком полезного использования свыше 12 месяцев и первоначальной стоимостью более 100

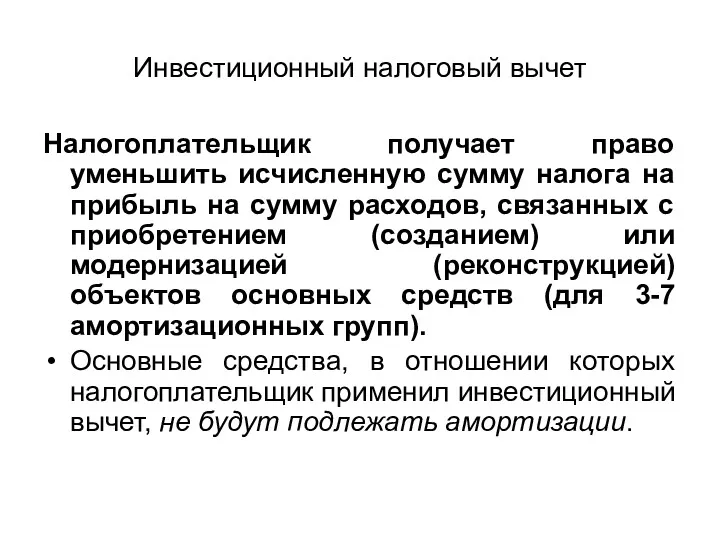

- 14. Инвестиционный налоговый вычет Налогоплательщик получает право уменьшить исчисленную сумму налога на прибыль на сумму расходов, связанных

- 15. К ним относятся расходы: по некоторым налогам и сборам по охране имущества по обеспечению условий труда

- 16. Порядок определения объекта

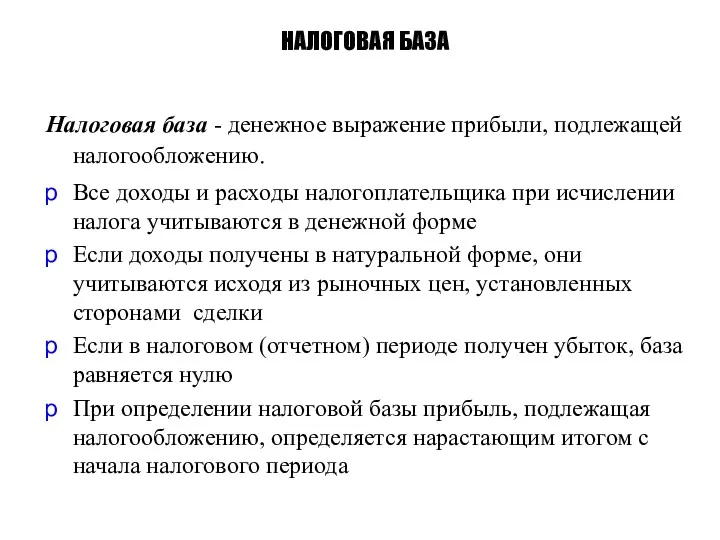

- 17. Налоговая база - денежное выражение прибыли, подлежащей налогообложению. Все доходы и расходы налогоплательщика при исчислении налога

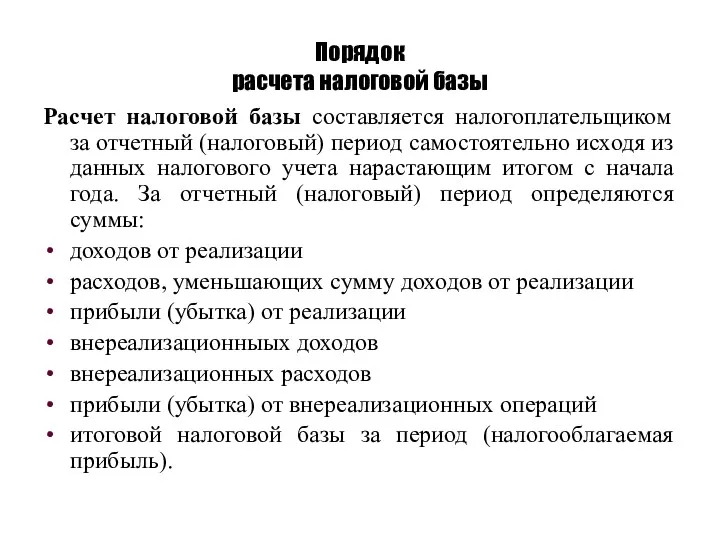

- 18. Расчет налоговой базы составляется налогоплательщиком за отчетный (налоговый) период самостоятельно исходя из данных налогового учета нарастающим

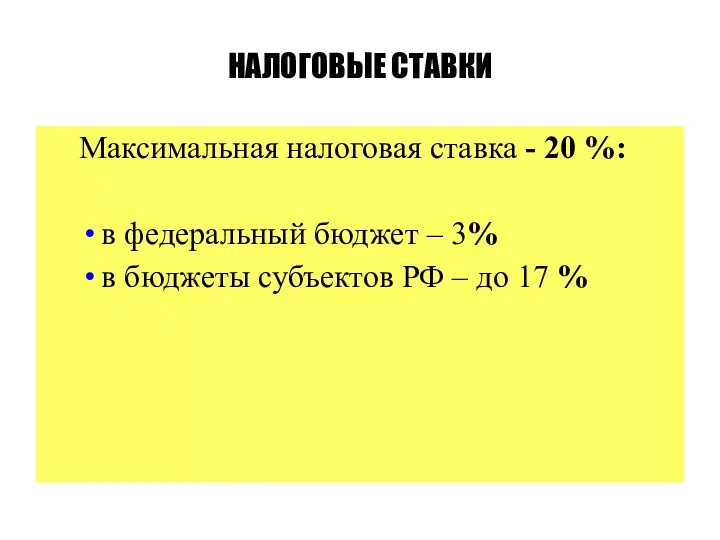

- 19. НАЛОГОВЫЕ СТАВКИ Максимальная налоговая ставка - 20 %: в федеральный бюджет – 3% в бюджеты субъектов

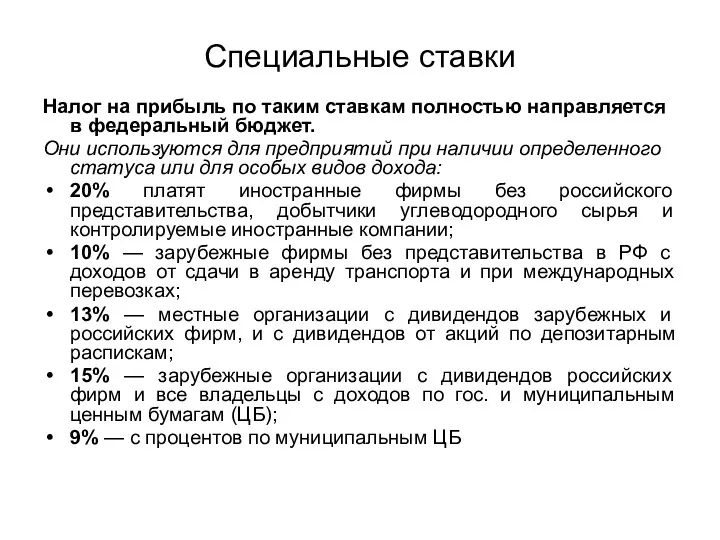

- 20. Специальные ставки Налог на прибыль по таким ставкам полностью направляется в федеральный бюджет. Они используются для

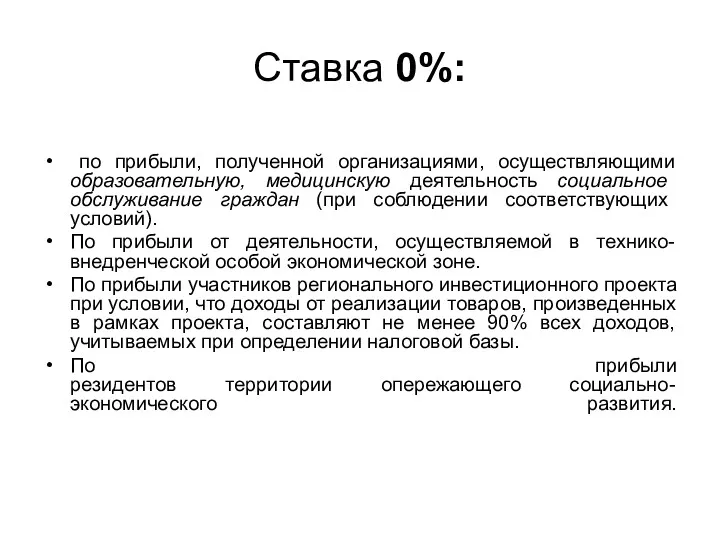

- 21. Ставка 0%: по прибыли, полученной организациями, осуществляющими образовательную, медицинскую деятельность социальное обслуживание граждан (при соблюдении соответствующих

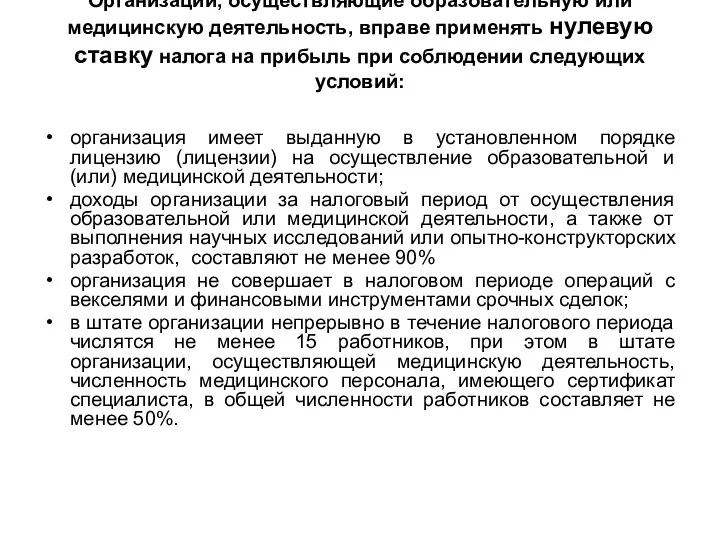

- 22. Организации, осуществляющие образовательную или медицинскую деятельность, вправе применять нулевую ставку налога на прибыль при соблюдении следующих

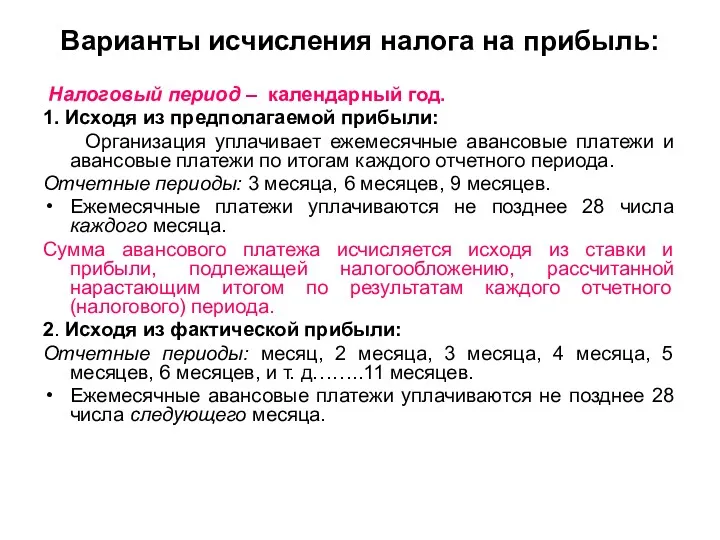

- 23. Варианты исчисления налога на прибыль: Налоговый период – календарный год. 1. Исходя из предполагаемой прибыли: Организация

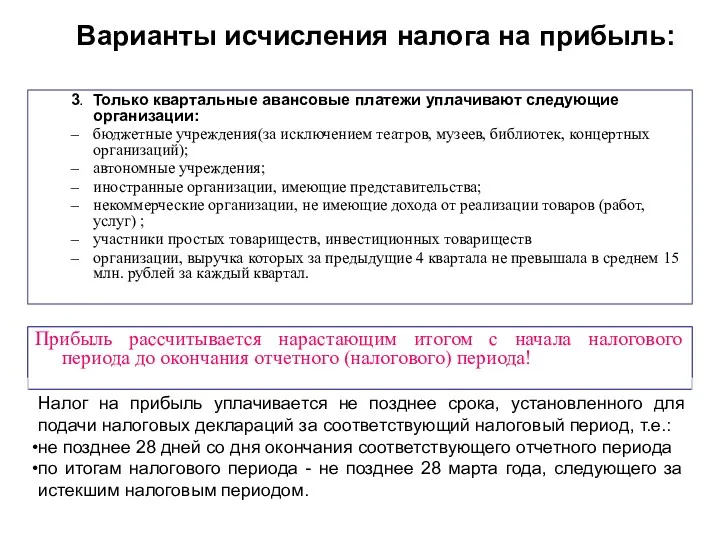

- 24. Варианты исчисления налога на прибыль: 3. Только квартальные авансовые платежи уплачивают следующие организации: бюджетные учреждения(за исключением

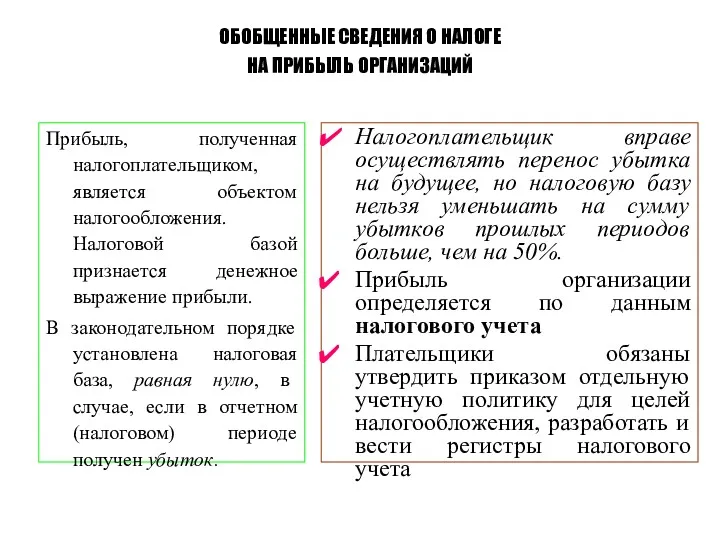

- 25. ОБОБЩЕННЫЕ СВЕДЕНИЯ О НАЛОГЕ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ Прибыль, полученная налогоплательщиком, является объектом налогообложения. Налоговой базой признается

- 27. Скачать презентацию

Налог на прибыль организаций

Законодательная база - глава 25 Налогового кодекса РФ

Налог на прибыль организаций

Законодательная база - глава 25 Налогового кодекса РФ

ПЛАТЕЛЬЩИКИ НАЛОГА :

российские организации

иностранные организации, осуществляющие свою деятельность в Российской Федерации

ПЛАТЕЛЬЩИКИ НАЛОГА :

российские организации

иностранные организации, осуществляющие свою деятельность в Российской Федерации

ДОХОДЫ

Величина дохода определяется на основании любых документов, так или иначе подтверждающих

ДОХОДЫ

Величина дохода определяется на основании любых документов, так или иначе подтверждающих

ПОРЯДОК ПРИЗНАНИЯ ДОХОДОВ И РАСХОДОВ

Метод начислений

(по отгрузке)

Датой получения дохода считается

ПОРЯДОК ПРИЗНАНИЯ ДОХОДОВ И РАСХОДОВ

Метод начислений

(по отгрузке)

Датой получения дохода считается

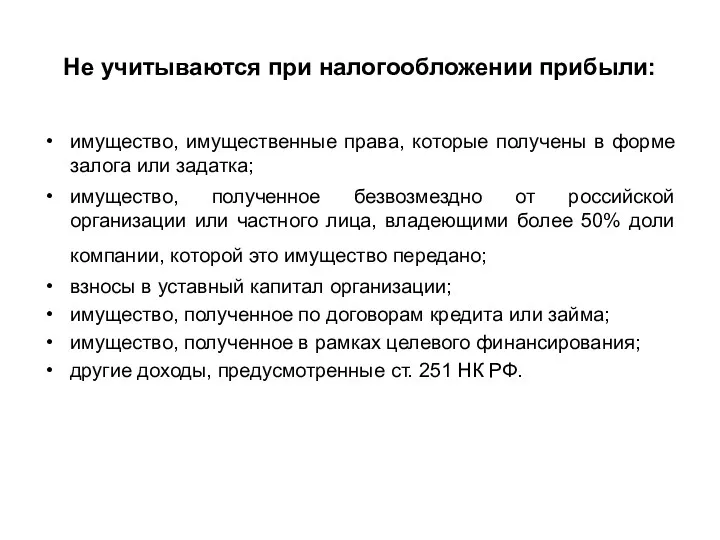

Не учитываются при налогообложении прибыли:

имущество, имущественные права, которые получены в форме

Не учитываются при налогообложении прибыли:

имущество, имущественные права, которые получены в форме

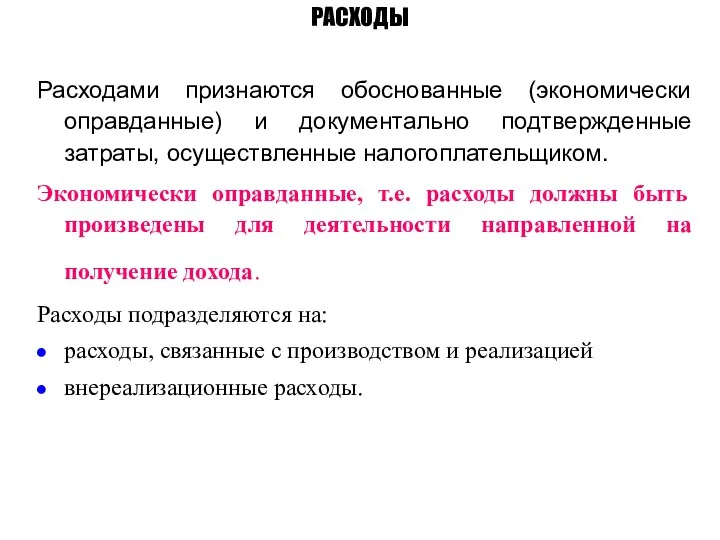

РАСХОДЫ

Расходами признаются обоснованные (экономически оправданные) и документально подтвержденные затраты, осуществленные

РАСХОДЫ

Расходами признаются обоснованные (экономически оправданные) и документально подтвержденные затраты, осуществленные

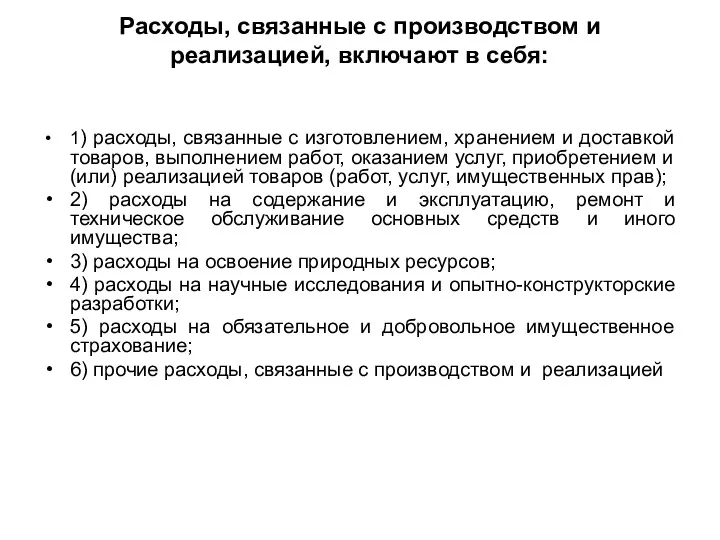

Расходы, связанные с производством и реализацией, включают в себя:

1) расходы, связанные

Расходы, связанные с производством и реализацией, включают в себя:

1) расходы, связанные

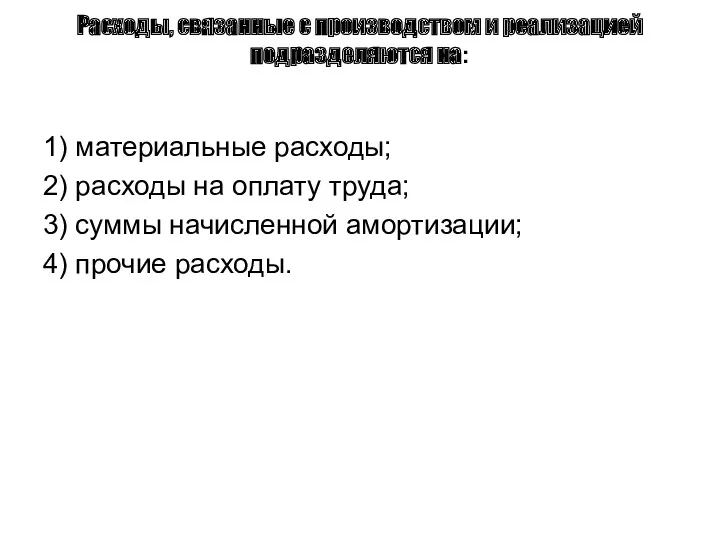

Расходы, связанные с производством и реализацией

подразделяются на:

1) материальные расходы;

2) расходы на

Расходы, связанные с производством и реализацией

подразделяются на:

1) материальные расходы;

2) расходы на

Затраты на приобретение:

сырья, материалов, запасных частей, комплектующих изделий и полуфабрикатов,

Затраты на приобретение:

сырья, материалов, запасных частей, комплектующих изделий и полуфабрикатов,

В расходы на оплату труда включаются любые начисления работникам в

В расходы на оплату труда включаются любые начисления работникам в

РАСХОДЫ НА ОПЛАТУ ТРУДА

На добровольное долгосрочное страхование жизни работников, пенсионное страхование,

РАСХОДЫ НА ОПЛАТУ ТРУДА

На добровольное долгосрочное страхование жизни работников, пенсионное страхование,

Амортизируемым имуществом признается имущество со сроком полезного использования свыше 12 месяцев

Амортизируемым имуществом признается имущество со сроком полезного использования свыше 12 месяцев

Инвестиционный налоговый вычет

Налогоплательщик получает право уменьшить исчисленную сумму налога на прибыль

Инвестиционный налоговый вычет

Налогоплательщик получает право уменьшить исчисленную сумму налога на прибыль

К ним относятся расходы:

по некоторым налогам и сборам

по охране имущества

по обеспечению

К ним относятся расходы:

по некоторым налогам и сборам

по охране имущества

по обеспечению

Порядок определения объекта

Порядок определения объекта

Налоговая база - денежное выражение прибыли, подлежащей налогообложению.

Все доходы и расходы

Налоговая база - денежное выражение прибыли, подлежащей налогообложению.

Все доходы и расходы

Расчет налоговой базы составляется налогоплательщиком за отчетный (налоговый) период самостоятельно исходя

Расчет налоговой базы составляется налогоплательщиком за отчетный (налоговый) период самостоятельно исходя

НАЛОГОВЫЕ СТАВКИ

Максимальная налоговая ставка - 20 %:

в федеральный бюджет – 3%

НАЛОГОВЫЕ СТАВКИ

Максимальная налоговая ставка - 20 %:

в федеральный бюджет – 3%

Специальные ставки

Налог на прибыль по таким ставкам полностью направляется в федеральный

Специальные ставки

Налог на прибыль по таким ставкам полностью направляется в федеральный

Ставка 0%:

по прибыли, полученной организациями, осуществляющими образовательную, медицинскую деятельность социальное

Ставка 0%:

по прибыли, полученной организациями, осуществляющими образовательную, медицинскую деятельность социальное

Организации, осуществляющие образовательную или медицинскую деятельность, вправе применять нулевую ставку налога

Организации, осуществляющие образовательную или медицинскую деятельность, вправе применять нулевую ставку налога

Варианты исчисления налога на прибыль:

Налоговый период – календарный год.

1. Исходя

Варианты исчисления налога на прибыль:

Налоговый период – календарный год.

1. Исходя

Варианты исчисления налога на прибыль:

3. Только квартальные авансовые платежи уплачивают следующие

Варианты исчисления налога на прибыль:

3. Только квартальные авансовые платежи уплачивают следующие

ОБОБЩЕННЫЕ СВЕДЕНИЯ О НАЛОГЕ

НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

Прибыль, полученная налогоплательщиком, является

ОБОБЩЕННЫЕ СВЕДЕНИЯ О НАЛОГЕ

НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

Прибыль, полученная налогоплательщиком, является

Инвестиционные идеи и торговые стратегии

Инвестиционные идеи и торговые стратегии Международные стандарты финансового учета

Международные стандарты финансового учета Себестоимость продукции

Себестоимость продукции Управление пассивами банка

Управление пассивами банка Кредитная политика банка. Содержание и механизмы реализации на примере ОАО Газпромбанк

Кредитная политика банка. Содержание и механизмы реализации на примере ОАО Газпромбанк Зовнішньоекономічні контракти й особливості відображення інформації в системі бухгалтерському обліку

Зовнішньоекономічні контракти й особливості відображення інформації в системі бухгалтерському обліку Экскурсия как туристская услуга

Экскурсия как туристская услуга Страхование

Страхование Формирование методики оценки экономической эффективности инвестиционных проектов

Формирование методики оценки экономической эффективности инвестиционных проектов Банк. Определение по закону О банках и банковской деятельности

Банк. Определение по закону О банках и банковской деятельности The Hershey Company SEC

The Hershey Company SEC Росбанк Premium Banking

Росбанк Premium Banking Возможные источники финансирования СО НКО

Возможные источники финансирования СО НКО Модели прогнозирования вероятности банкротства коммерческой организации (часть 3)

Модели прогнозирования вероятности банкротства коммерческой организации (часть 3) Using Consumer Loans: The Role of Planned Borrowing

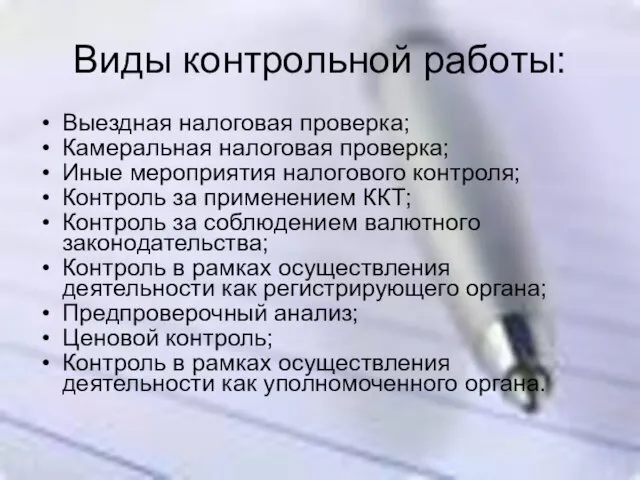

Using Consumer Loans: The Role of Planned Borrowing Налоговая проверка

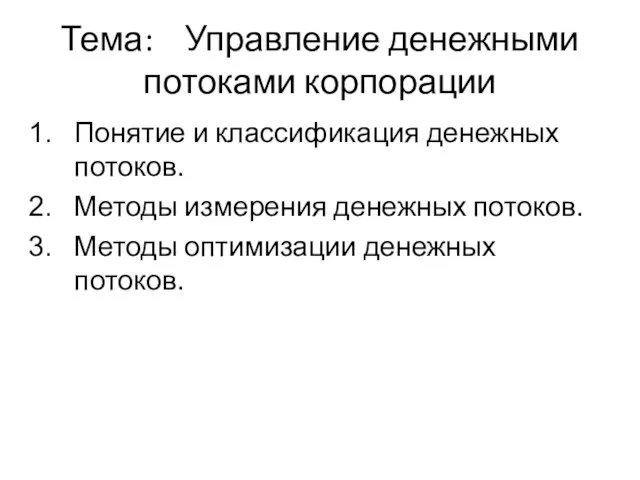

Налоговая проверка Понятие и классификация денежных потоков

Понятие и классификация денежных потоков Примеры успешного краудсорсинга

Примеры успешного краудсорсинга Меры поддержки предпринимательства

Меры поддержки предпринимательства Аналіз фінансових коефіцієнтів

Аналіз фінансових коефіцієнтів Национальный проект Демография

Национальный проект Демография Механізм формування пропозиції грошей та грошово – кредитна політика

Механізм формування пропозиції грошей та грошово – кредитна політика Система добровольного медицинского страхования

Система добровольного медицинского страхования История развития банковского дела. Современная структура банковской системы РФ

История развития банковского дела. Современная структура банковской системы РФ Товар и деньги

Товар и деньги Безопасность при использовании банковской карты (технические способы мошенничества)

Безопасность при использовании банковской карты (технические способы мошенничества) Оценка эффективности инвестиций

Оценка эффективности инвестиций Кәсіпорында еңбекті ұйымдастыру және еңбек ақы төлеу

Кәсіпорында еңбекті ұйымдастыру және еңбек ақы төлеу