- Налоговая проверка

Содержание

- 2. Предпроверочный анализ вызывать на основании письменного уведомления в налоговые органы налогоплательщиков, плательщиков сборов или налоговых агентов

- 3. Предпроверочный анализ Банки обязаны выдавать налоговым органам справки о наличии счетов, вкладов (депозитов) в банке и

- 4. Предпроверочный анализ В случае, если вне рамок проведения налоговых проверок у налоговых органов возникает обоснованная необходимость

- 5. Камеральная налоговая проверка Цель - контроль за соблюдением налогоплательщиками, плательщиками сборов, налоговыми агентами законодательства о налогах

- 6. Камеральная налоговая проверка проводится уполномоченными должностными лицами налогового органа в соответствии с их служебными обязанностями без

- 7. Иные документы, используемые при проведении камеральной налоговой проверки ранее представленные налоговые декларации (расчеты); документы, полученные налоговым

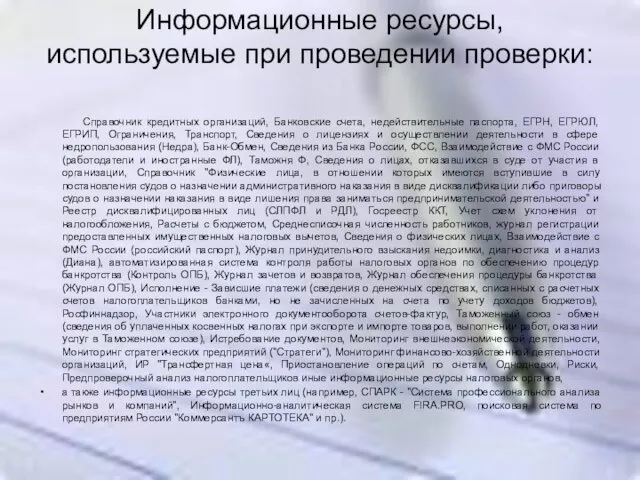

- 8. Информационные ресурсы, используемые при проведении проверки: Справочник кредитных организаций, Банковские счета, недействительные паспорта, ЕГРН, ЕГРЮЛ, ЕГРИП,

- 9. Основные направления проведения камеральной проверки: а) проверка сопоставимости показателей налоговой декларации (расчета) с показателями налоговой декларации

- 10. Камеральные налоговые проверки проводятся в следующем порядке: принятие и ввод в автоматизированную информационную систему налоговых органов

- 11. В ходе камеральной налоговой проверки инспекция вправе истребовать пояснения от налогоплательщика, который их обязан представить в

- 12. Выездная налоговая проверка Целью выездной налоговой проверки является контроль за соблюдением налогоплательщиком законодательства о налогах и

- 13. Решение о проведении выездной налоговой проверки выносит налоговый орган по месту нахождения организации или по месту

- 14. Основания для привлечения сотрудников ОВД: при обнаружении обстоятельств, свидетельствующих о необоснованном возмещении налога на добавленную стоимость,

- 15. Глубина выездной налоговой проверки - три календарных года, предшествующих году, в котором вынесено решение о проведении

- 16. Ограничения по количеству проверок НК РФ устанавливает запрет на право налоговых органов проводить в отношении одного

- 17. Выездная налоговая проверка проводится на территории (в помещении) налогоплательщика либо по месту нахождения налогового органа в

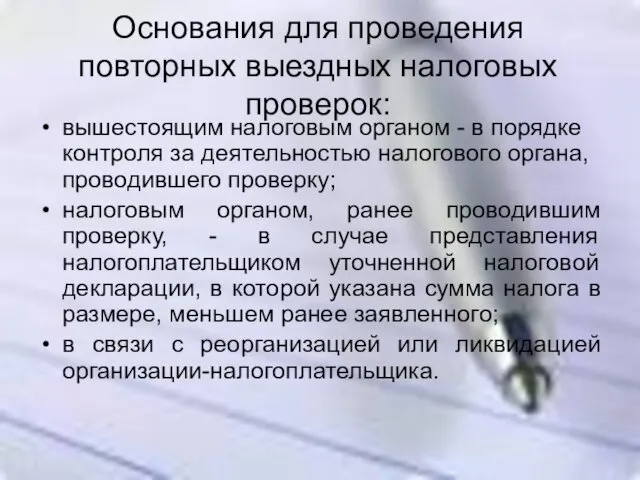

- 18. Основания для проведения повторных выездных налоговых проверок: вышестоящим налоговым органом - в порядке контроля за деятельностью

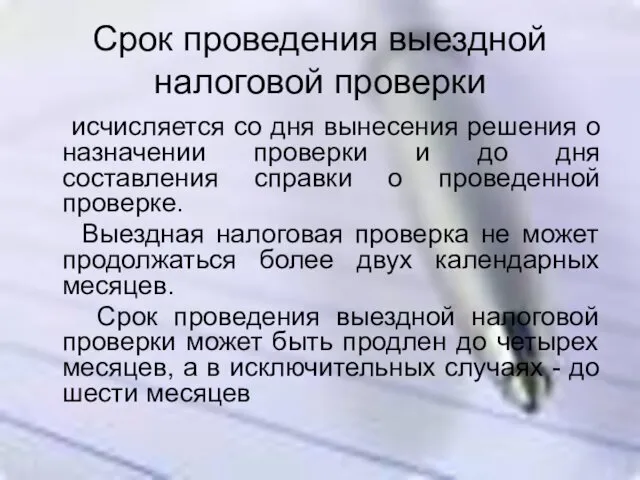

- 19. Срок проведения выездной налоговой проверки исчисляется со дня вынесения решения о назначении проверки и до дня

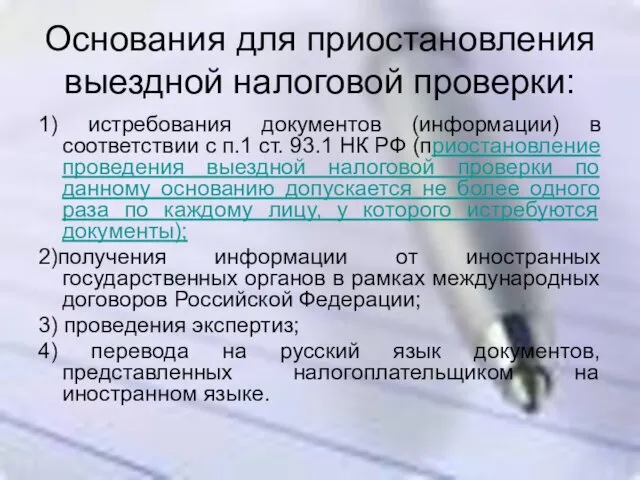

- 20. Основания для приостановления выездной налоговой проверки: 1) истребования документов (информации) в соответствии с п.1 ст. 93.1

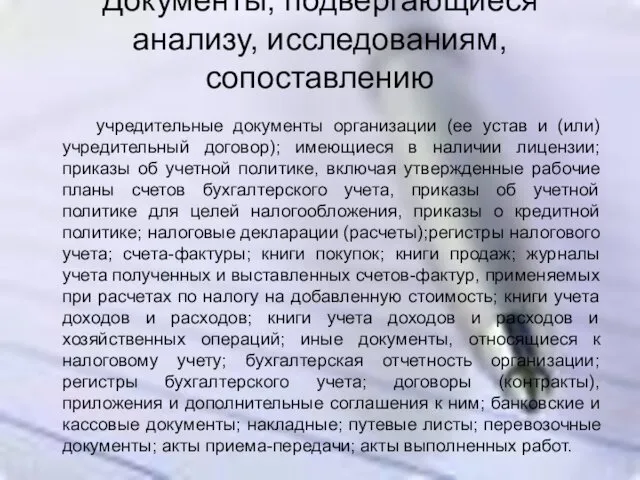

- 21. Документы, подвергающиеся анализу, исследованиям, сопоставлению учредительные документы организации (ее устав и (или) учредительный договор); имеющиеся в

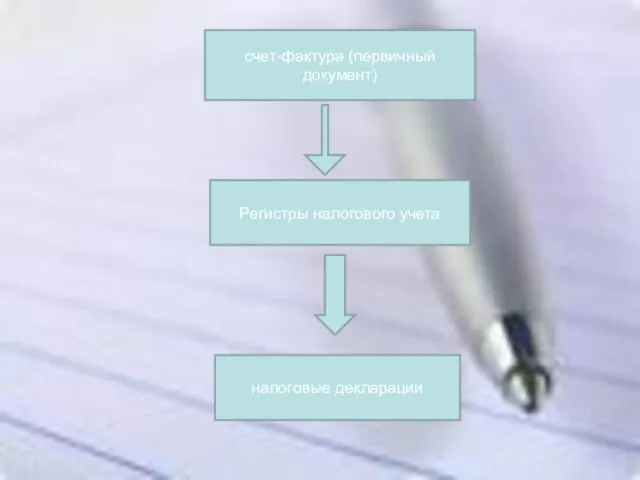

- 22. счет-фактура (первичный документ) Регистры налогового учета налоговые декларации

- 23. Информационные ресурсы, используемые при проведении проверки: Справочник кредитных организаций, Банковские счета, недействительные паспорта, ЕГРН, ЕГРЮЛ, ЕГРИП,

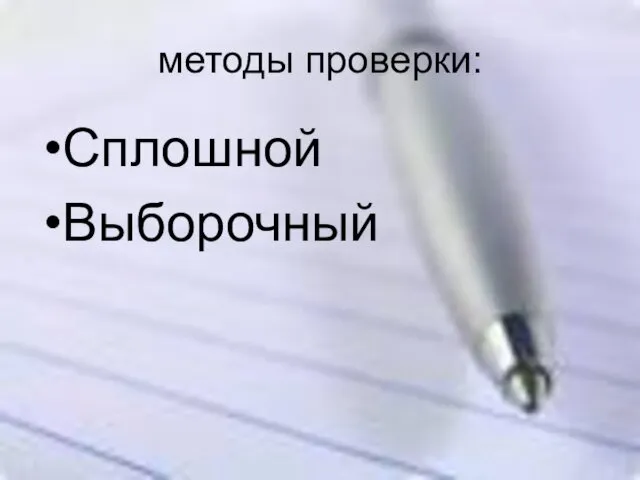

- 24. методы проверки: Сплошной Выборочный

- 25. В ходе проведения проверки документов налогоплательщика и информации о налогоплательщике контролируются, в частности, вопросы: проверка сведений

- 26. г) проводится анализ соответствия показателей налоговых деклараций (расчетов), регистров налогового и бухгалтерского учета, отражающих объемы производства

- 27. обоснованность получения налоговой выгоды по сделкам с контрагентами-перекупщиками или посредниками (через "цепочки контрагентов"), совершенным с высоким

- 28. Момент окончания выездной налоговой проверки составление справки об окончании проверки, которая вручается налогоплательщику.

- 29. Налоговые органы вправе вызывать на основании письменного уведомления в налоговые органы налогоплательщиков для дачи пояснений (подп.

- 30. Налоговые органы вправе вызывать на основании письменного уведомления в налоговые органы налогоплательщиков для дачи пояснений (подп.

- 31. Инвентаризация имущества налогоплательщика осуществляется в соответствии с Положением о порядке проведения инвентаризации имущества налогоплательщиков при налоговой

- 32. Направление налоговым органом запросов в банк о наличии счетов, вкладов (депозитов) в банке, об остатках денежных

- 33. Направление налоговым органом запросов в банк о наличии счетов, вкладов (депозитов) в банке, об остатках денежных

- 34. В качестве свидетеля для дачи показаний может быть вызвано любое физическое лицо, которому могут быть известны

- 35. В качестве свидетеля для дачи показаний может быть вызвано любое физическое лицо, которому могут быть известны

- 36. Налоговые органы вправе осматривать любые используемые налогоплательщиком для извлечения дохода либо связанные с содержанием объектов налогообложения

- 37. Должностное лицо налогового органа, проводящее налоговую проверку, вправе истребовать у проверяемого лица необходимые для проверки документы.

- 38. Истребование документов (информации), касающихся деятельности проверяемого налогоплательщика (плательщика сбора, налогового агента) у контрагента или у иных

- 39. Выемка документов и предметов производится на основании мотивированного постановления должностного лица налогового органа, осуществляющего выездную налоговую

- 40. В необходимых случаях для участия в проведении конкретных действий по осуществлению налогового контроля, в том числе

- 41. В необходимых случаях для участия в проведении конкретных действий по осуществлению налогового контроля, в том числе

- 42. Подача возражения на акты налоговых проверок В течение одного месяца со дня получения акта в случае

- 43. Вынесение решения о привлечении к налоговой ответственности (об отказе в привлечении); решения о проведении дополнительных мероприятий

- 44. В налоговом законодательстве закреплен обязательный досудебный порядок урегулирования налоговых споров для решений по камеральным и выездным

- 45. Апелляционной жалобой признается обращение лица в налоговый орган, предметом которого является обжалование не вступившего в силу

- 46. Каждый вправе обжаловать решения налогового органа по налоговым проверкам, если по его мнению они нарушают его

- 47. Примеры иных ненормативных актов налоговых органов, действий/ бездействия налоговых органов которые могут быть обжалованы: отказ в

- 48. Жалоба подается в вышестоящий налоговый орган, но через налоговый орган чьи документы, действия/бездействие обжалуется. То есть

- 49. Преимущества досудебного разрешения налоговых споров отсутствие необходимости уплаты госпошлины и судебных расходов; простота оформления жалобы; жалоба

- 50. Узнать о жалобе или обращении Сервис «Узнать о жалобе» предоставляет возможность организациям и физическим лицам получать

- 51. Подведомственность налоговых споров арбитражным судам и судам общей юрисдикции

- 52. Подготовка к судебному процессу: применение обеспечительных мер в налоговых спорах

- 53. Контроль правильности применения ККТ Идея его реформирования на основе применения современных автоматизированных систем. Основные положения предлагаемой

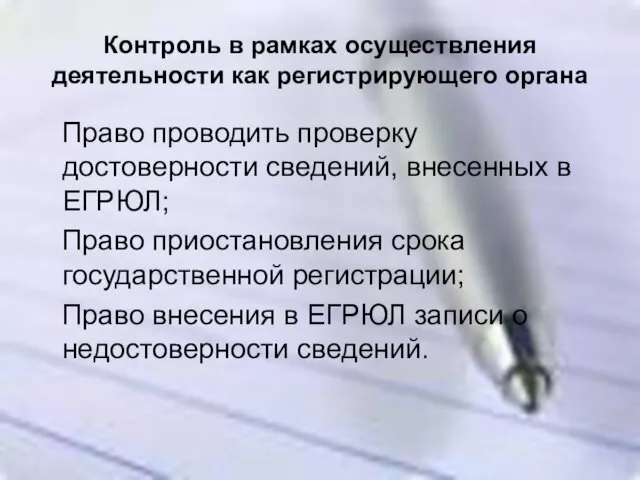

- 54. Контроль в рамках осуществления деятельности как регистрирующего органа Право проводить проверку достоверности сведений, внесенных в ЕГРЮЛ;

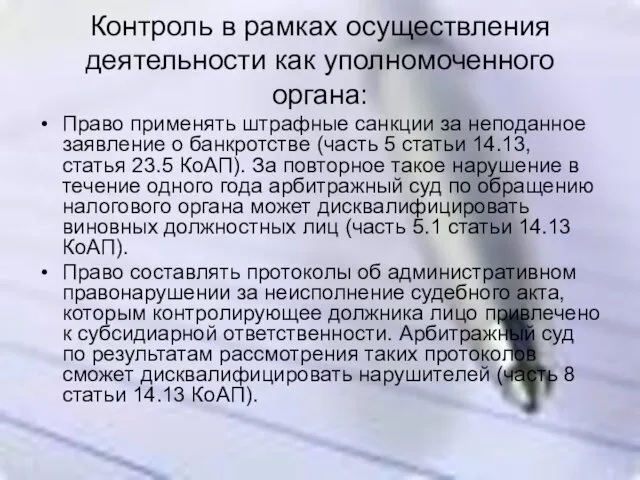

- 55. Контроль в рамках осуществления деятельности как уполномоченного органа: Право применять штрафные санкции за неподанное заявление о

- 57. Скачать презентацию

Предпроверочный анализ

вызывать на основании письменного уведомления в налоговые органы налогоплательщиков, плательщиков

Предпроверочный анализ

вызывать на основании письменного уведомления в налоговые органы налогоплательщиков, плательщиков

Предпроверочный анализ

Банки обязаны выдавать налоговым органам справки о наличии счетов, вкладов

Предпроверочный анализ

Банки обязаны выдавать налоговым органам справки о наличии счетов, вкладов

Предпроверочный анализ

В случае, если вне рамок проведения налоговых проверок у налоговых

Предпроверочный анализ

В случае, если вне рамок проведения налоговых проверок у налоговых

Камеральная налоговая проверка

Цель - контроль за соблюдением налогоплательщиками, плательщиками сборов,

Камеральная налоговая проверка

Цель - контроль за соблюдением налогоплательщиками, плательщиками сборов,

Камеральная налоговая проверка проводится уполномоченными должностными лицами налогового органа в соответствии

Камеральная налоговая проверка проводится уполномоченными должностными лицами налогового органа в соответствии

Иные документы, используемые при проведении камеральной налоговой проверки

ранее представленные налоговые декларации

Иные документы, используемые при проведении камеральной налоговой проверки

ранее представленные налоговые декларации

Информационные ресурсы, используемые при проведении проверки:

Справочник кредитных организаций, Банковские счета,

Информационные ресурсы, используемые при проведении проверки:

Справочник кредитных организаций, Банковские счета,

Основные направления проведения камеральной проверки:

а) проверка сопоставимости показателей налоговой декларации

Основные направления проведения камеральной проверки:

а) проверка сопоставимости показателей налоговой декларации

Камеральные налоговые проверки проводятся в следующем порядке:

принятие и ввод в

Камеральные налоговые проверки проводятся в следующем порядке:

принятие и ввод в

В ходе камеральной налоговой проверки инспекция вправе истребовать пояснения от налогоплательщика,

В ходе камеральной налоговой проверки инспекция вправе истребовать пояснения от налогоплательщика,

Выездная налоговая проверка

Целью выездной налоговой проверки является контроль за соблюдением налогоплательщиком

Выездная налоговая проверка

Целью выездной налоговой проверки является контроль за соблюдением налогоплательщиком

Решение о проведении выездной налоговой проверки выносит налоговый орган по месту

Решение о проведении выездной налоговой проверки выносит налоговый орган по месту

Основания для привлечения сотрудников ОВД:

при обнаружении обстоятельств, свидетельствующих о необоснованном

Основания для привлечения сотрудников ОВД:

при обнаружении обстоятельств, свидетельствующих о необоснованном

Глубина выездной налоговой проверки - три календарных года, предшествующих году, в

Глубина выездной налоговой проверки - три календарных года, предшествующих году, в

Ограничения по количеству проверок

НК РФ устанавливает запрет на право налоговых

Ограничения по количеству проверок

НК РФ устанавливает запрет на право налоговых

Выездная налоговая проверка проводится на территории (в помещении) налогоплательщика либо по

Выездная налоговая проверка проводится на территории (в помещении) налогоплательщика либо по

Основания для проведения повторных выездных налоговых проверок:

вышестоящим налоговым органом - в

Основания для проведения повторных выездных налоговых проверок:

вышестоящим налоговым органом - в

Срок проведения выездной налоговой проверки

исчисляется со дня вынесения решения о

Срок проведения выездной налоговой проверки

исчисляется со дня вынесения решения о

Основания для приостановления выездной налоговой проверки:

1) истребования документов (информации) в соответствии

Основания для приостановления выездной налоговой проверки:

1) истребования документов (информации) в соответствии

Документы, подвергающиеся анализу, исследованиям, сопоставлению

учредительные документы организации (ее устав

Документы, подвергающиеся анализу, исследованиям, сопоставлению

учредительные документы организации (ее устав

счет-фактура (первичный документ)

Регистры налогового учета

налоговые декларации

счет-фактура (первичный документ)

Регистры налогового учета

налоговые декларации

Информационные ресурсы, используемые при проведении проверки:

Справочник кредитных организаций, Банковские счета,

Информационные ресурсы, используемые при проведении проверки:

Справочник кредитных организаций, Банковские счета,

методы проверки:

Сплошной

Выборочный

методы проверки:

Сплошной

Выборочный

В ходе проведения проверки документов налогоплательщика и информации о налогоплательщике контролируются,

В ходе проведения проверки документов налогоплательщика и информации о налогоплательщике контролируются,

г) проводится анализ соответствия показателей налоговых деклараций (расчетов), регистров налогового и

г) проводится анализ соответствия показателей налоговых деклараций (расчетов), регистров налогового и

обоснованность получения налоговой выгоды по сделкам с контрагентами-перекупщиками или посредниками (через

обоснованность получения налоговой выгоды по сделкам с контрагентами-перекупщиками или посредниками (через

Момент окончания выездной налоговой проверки

составление справки об окончании проверки, которая

Момент окончания выездной налоговой проверки

составление справки об окончании проверки, которая

Налоговые органы вправе вызывать на основании письменного уведомления в налоговые органы

Налоговые органы вправе вызывать на основании письменного уведомления в налоговые органы

Налоговые органы вправе вызывать на основании письменного уведомления в налоговые органы

Налоговые органы вправе вызывать на основании письменного уведомления в налоговые органы

Инвентаризация имущества налогоплательщика осуществляется в соответствии с Положением о порядке

Инвентаризация имущества налогоплательщика осуществляется в соответствии с Положением о порядке

Направление налоговым органом запросов в банк о наличии счетов, вкладов (депозитов)

Направление налоговым органом запросов в банк о наличии счетов, вкладов (депозитов)

Направление налоговым органом запросов в банк о наличии счетов, вкладов (депозитов)

Направление налоговым органом запросов в банк о наличии счетов, вкладов (депозитов)

В качестве свидетеля для дачи показаний может быть вызвано любое физическое

В качестве свидетеля для дачи показаний может быть вызвано любое физическое

В качестве свидетеля для дачи показаний может быть вызвано любое физическое

В качестве свидетеля для дачи показаний может быть вызвано любое физическое

Налоговые органы вправе осматривать любые используемые налогоплательщиком для извлечения дохода либо

Налоговые органы вправе осматривать любые используемые налогоплательщиком для извлечения дохода либо

Должностное лицо налогового органа, проводящее налоговую проверку, вправе истребовать у проверяемого

Должностное лицо налогового органа, проводящее налоговую проверку, вправе истребовать у проверяемого

Истребование документов (информации), касающихся деятельности проверяемого налогоплательщика (плательщика сбора, налогового агента)

Истребование документов (информации), касающихся деятельности проверяемого налогоплательщика (плательщика сбора, налогового агента)

Выемка документов и предметов производится на основании мотивированного постановления должностного

Выемка документов и предметов производится на основании мотивированного постановления должностного

В необходимых случаях для участия в проведении конкретных действий по

В необходимых случаях для участия в проведении конкретных действий по

В необходимых случаях для участия в проведении конкретных действий по

В необходимых случаях для участия в проведении конкретных действий по

Подача возражения на акты налоговых проверок

В течение одного месяца со дня

Подача возражения на акты налоговых проверок

В течение одного месяца со дня

Вынесение решения о привлечении к налоговой ответственности (об отказе в привлечении);

Вынесение решения о привлечении к налоговой ответственности (об отказе в привлечении);

В налоговом законодательстве закреплен обязательный досудебный порядок урегулирования налоговых споров для

Апелляционной жалобой признается обращение лица в налоговый орган, предметом которого является

Каждый вправе обжаловать решения налогового органа по налоговым проверкам, если

Каждый вправе обжаловать решения налогового органа по налоговым проверкам, если

Примеры иных ненормативных актов налоговых органов, действий/ бездействия налоговых органов которые

Примеры иных ненормативных актов налоговых органов, действий/ бездействия налоговых органов которые

Жалоба подается в вышестоящий налоговый орган, но через налоговый орган чьи

Жалоба подается в вышестоящий налоговый орган, но через налоговый орган чьи

Преимущества досудебного разрешения налоговых споров

отсутствие необходимости уплаты госпошлины и судебных расходов;

простота

Преимущества досудебного разрешения налоговых споров

отсутствие необходимости уплаты госпошлины и судебных расходов;

простота

Узнать о жалобе или обращении

Сервис «Узнать о жалобе» предоставляет возможность организациям

Узнать о жалобе или обращении

Сервис «Узнать о жалобе» предоставляет возможность организациям

Подведомственность налоговых споров арбитражным судам и судам общей юрисдикции

Подведомственность налоговых споров арбитражным судам и судам общей юрисдикции

Подготовка к судебному процессу: применение обеспечительных мер в налоговых спорах

Подготовка к судебному процессу: применение обеспечительных мер в налоговых спорах

Контроль правильности применения ККТ

Идея его реформирования на основе применения современных

Контроль правильности применения ККТ

Идея его реформирования на основе применения современных

Контроль в рамках осуществления деятельности как регистрирующего органа

Право проводить проверку

Контроль в рамках осуществления деятельности как регистрирующего органа

Право проводить проверку

Контроль в рамках осуществления деятельности как уполномоченного органа:

Право применять штрафные санкции

Контроль в рамках осуществления деятельности как уполномоченного органа:

Право применять штрафные санкции

Принципы оценки эффективности инвестиций

Принципы оценки эффективности инвестиций Финансовый профиль проекта

Финансовый профиль проекта Облік витрат виробництва агропромислових підприємств

Облік витрат виробництва агропромислових підприємств Выбытие внеоборотных активов и представление прекращенной деятельности

Выбытие внеоборотных активов и представление прекращенной деятельности Форум Инвестиции в будущее

Форум Инвестиции в будущее Развитие деятельности предприятия на примере ООО Камилия

Развитие деятельности предприятия на примере ООО Камилия Понятие и роль налогов

Понятие и роль налогов Independent work

Independent work Accounting and finance

Accounting and finance Функции финансов предприятия

Функции финансов предприятия هزینه های قابل قبول

هزینه های قابل قبول An overview of financial system

An overview of financial system Финансовая политика

Финансовая политика Экономическая основа местного самоуправления

Экономическая основа местного самоуправления Деньги разных стран мира

Деньги разных стран мира Стандарты аудита. (Тема 4)

Стандарты аудита. (Тема 4) Анализ финансового состояния и результатов деятельности фирмы. Сущность и методы финансового анализа. (Тема 3.1)

Анализ финансового состояния и результатов деятельности фирмы. Сущность и методы финансового анализа. (Тема 3.1) Бухгалтерский учет основных средств

Бухгалтерский учет основных средств Фінансові ризики в інноваційній діяльності підприємства

Фінансові ризики в інноваційній діяльності підприємства Принципы и методы финансового учета

Принципы и методы финансового учета Программа поддержки местных инициатив (ППМИ) в Республике Башкортостан

Программа поддержки местных инициатив (ППМИ) в Республике Башкортостан Об оценке рыночной стоимости недвижимого имущества (квартиры) расположенной по адресу: Россия, Челябинская область, г. Челябинск

Об оценке рыночной стоимости недвижимого имущества (квартиры) расположенной по адресу: Россия, Челябинская область, г. Челябинск Анализ и контроллинг финансовой отчетности предприятия

Анализ и контроллинг финансовой отчетности предприятия Бюджет. Бюджетная классификация доходов и расходов. (Тема 1)

Бюджет. Бюджетная классификация доходов и расходов. (Тема 1) Аудит в США

Аудит в США Налоги и налогообложение. (Темы 1-6)

Налоги и налогообложение. (Темы 1-6) Финансы и финансовая система, сущность и функции

Финансы и финансовая система, сущность и функции Оформление рефератов. Корпоративные финансы

Оформление рефератов. Корпоративные финансы