- Финансовый профиль проекта

Содержание

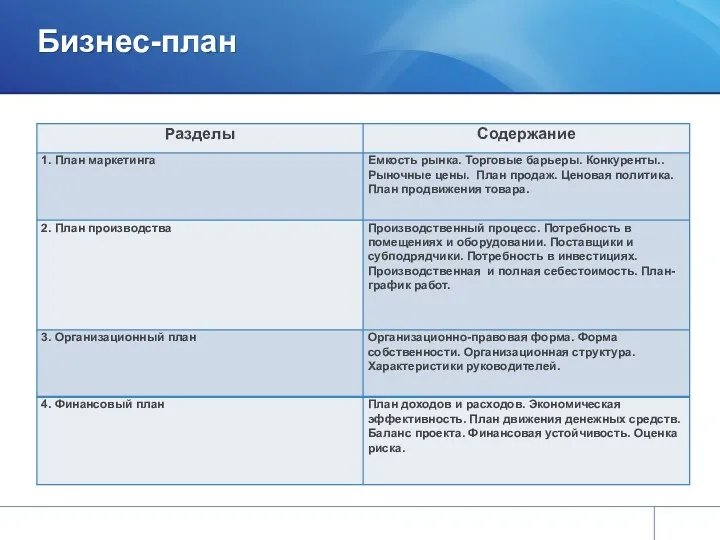

- 2. Бизнес-план

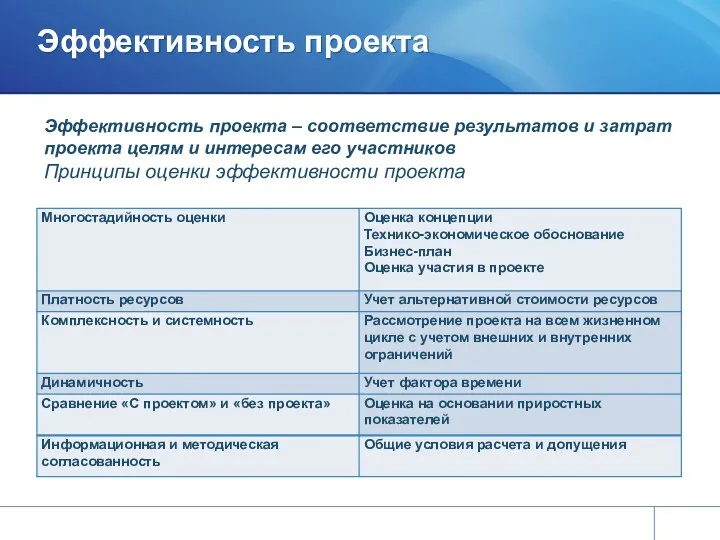

- 3. Эффективность проекта Эффективность проекта – соответствие результатов и затрат проекта целям и интересам его участников Принципы

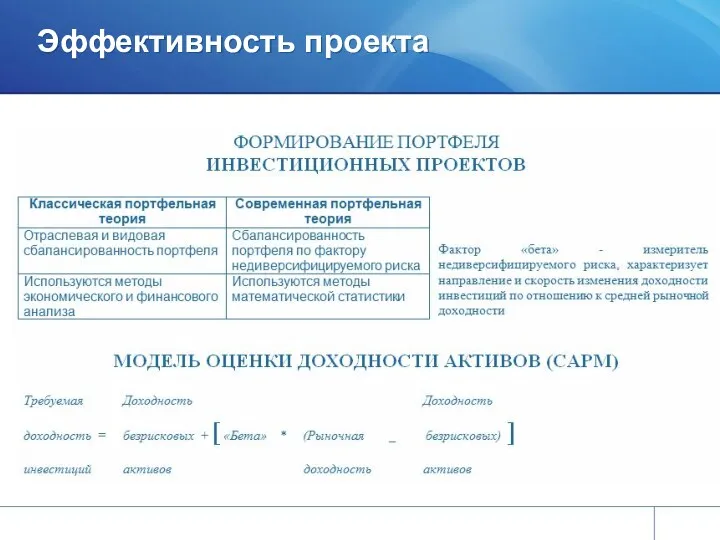

- 4. Эффективность проекта

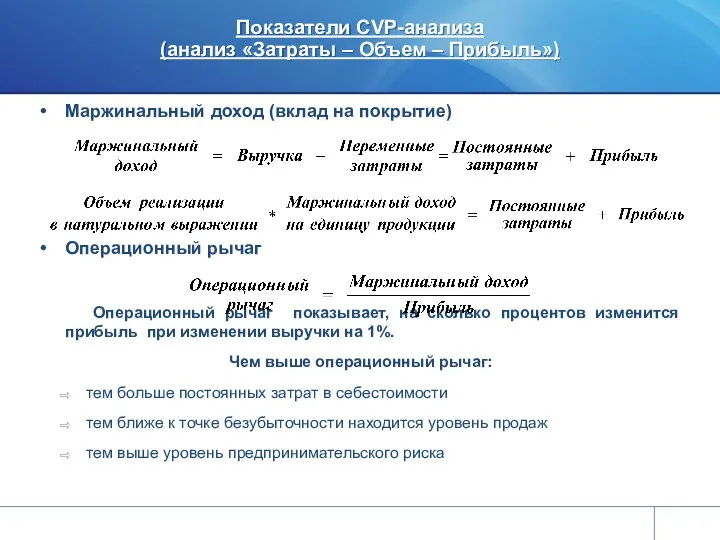

- 5. Показатели CVP-анализа (анализ «Затраты – Объем – Прибыль») Маржинальный доход (вклад на покрытие) Операционный рычаг Операционный

- 6. Состав инвестиций Прямые капвложения (в площади, технологическое оборудование, включая затраты на транспортировку, монтаж, пусконаладку) Сопутствующие капвложения

- 7. ЧИСТАЯ ПРИВЕДЕННАЯ СТОИМОСТЬ (NPV – Net Present Value) СРОК ОКУПАЕМОСТИ (PB или PBP – Payback Period)

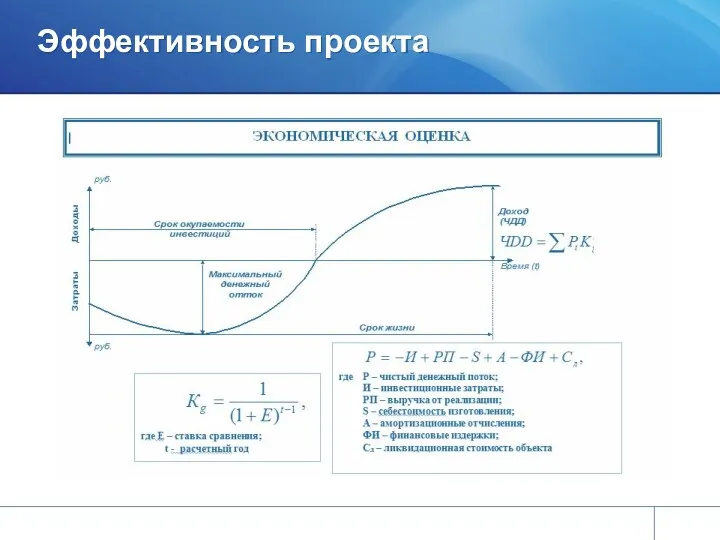

- 8. Эффективность проекта

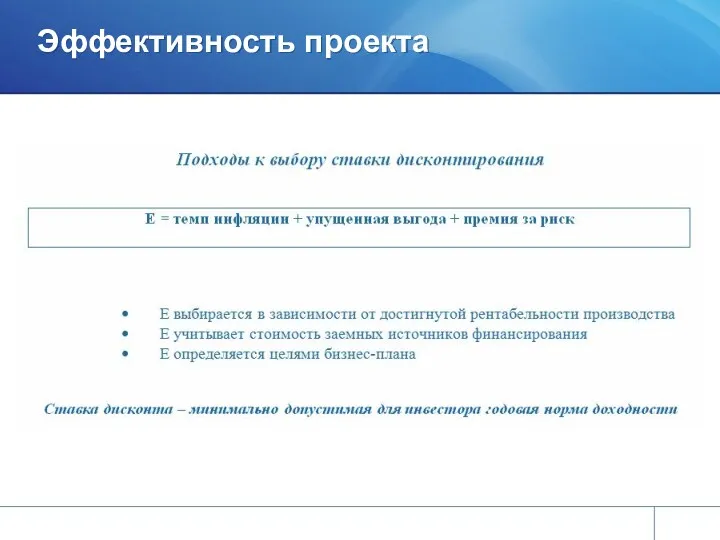

- 9. Эффективность проекта

- 10. Эффективность проекта

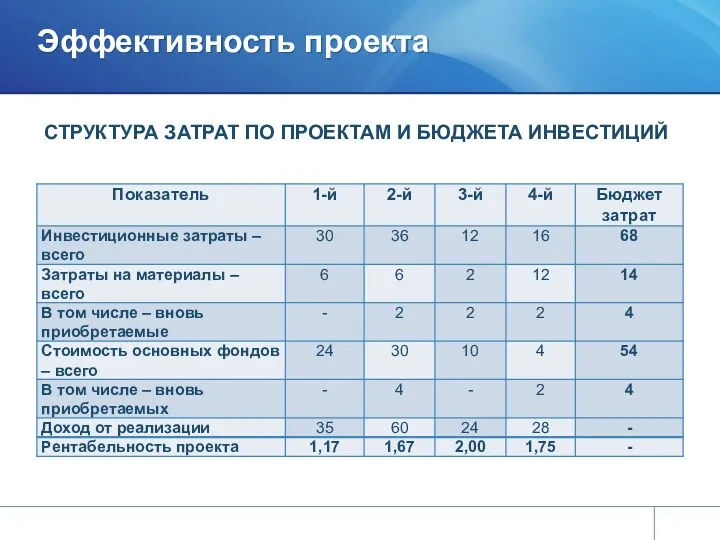

- 11. Эффективность проекта СТРУКТУРА ЗАТРАТ ПО ПРОЕКТАМ И БЮДЖЕТА ИНВЕСТИЦИЙ

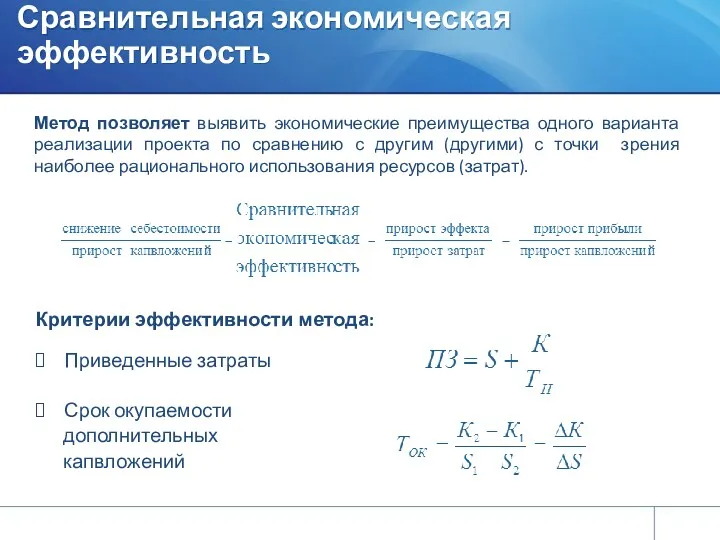

- 12. Сравнительная экономическая эффективность Критерии эффективности метода: Приведенные затраты Срок окупаемости дополнительных капвложений Метод позволяет выявить экономические

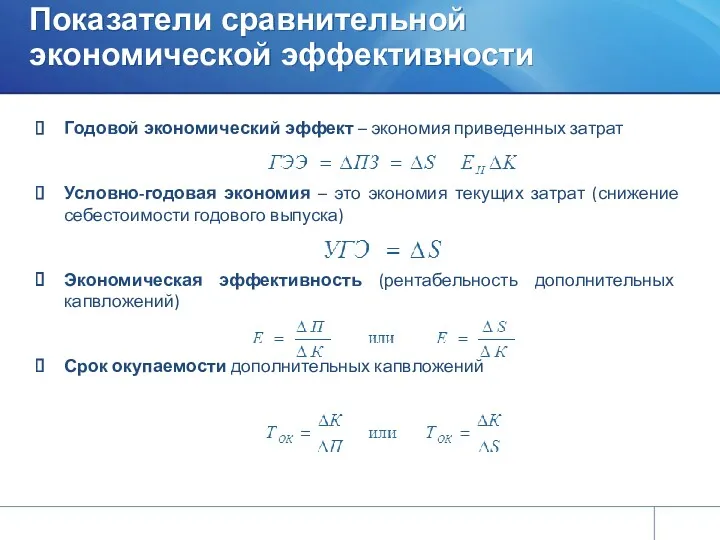

- 13. Показатели сравнительной экономической эффективности Годовой экономический эффект – экономия приведенных затрат Условно-годовая экономия – это экономия

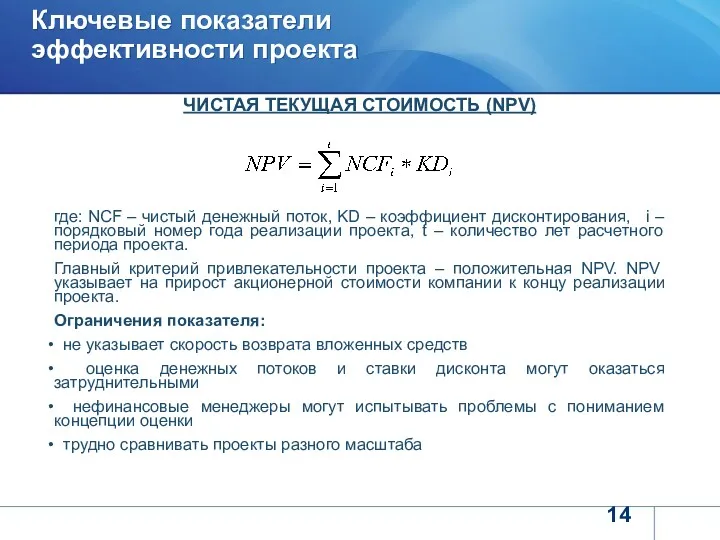

- 14. ЧИСТАЯ ТЕКУЩАЯ СТОИМОСТЬ (NPV) где: NCF – чистый денежный поток, KD – коэффициент дисконтирования, i –

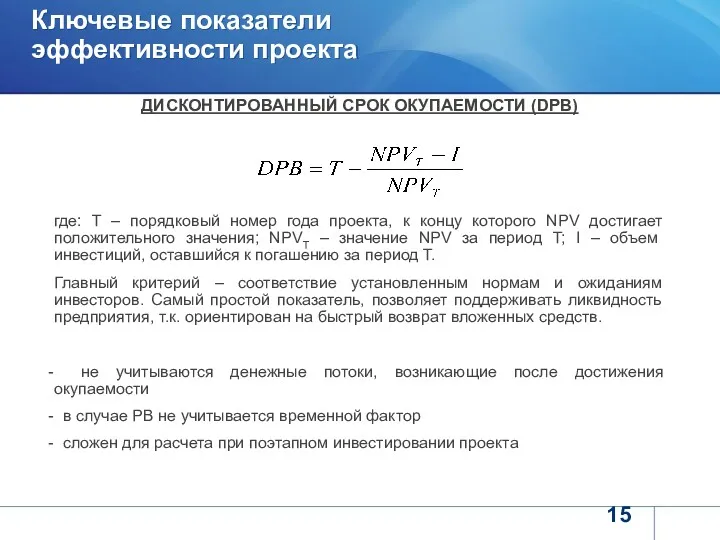

- 15. ДИСКОНТИРОВАННЫЙ СРОК ОКУПАЕМОСТИ (DPB) где: Т – порядковый номер года проекта, к концу которого NPV достигает

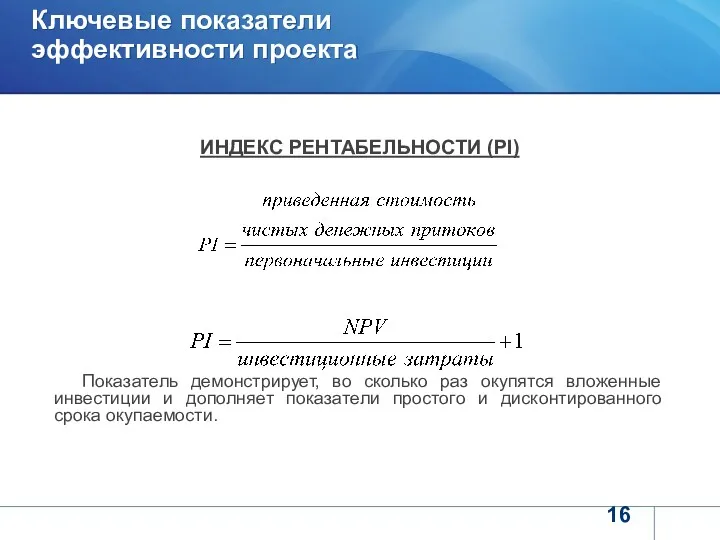

- 16. ИНДЕКС РЕНТАБЕЛЬНОСТИ (PI) Показатель демонстрирует, во сколько раз окупятся вложенные инвестиции и дополняет показатели простого и

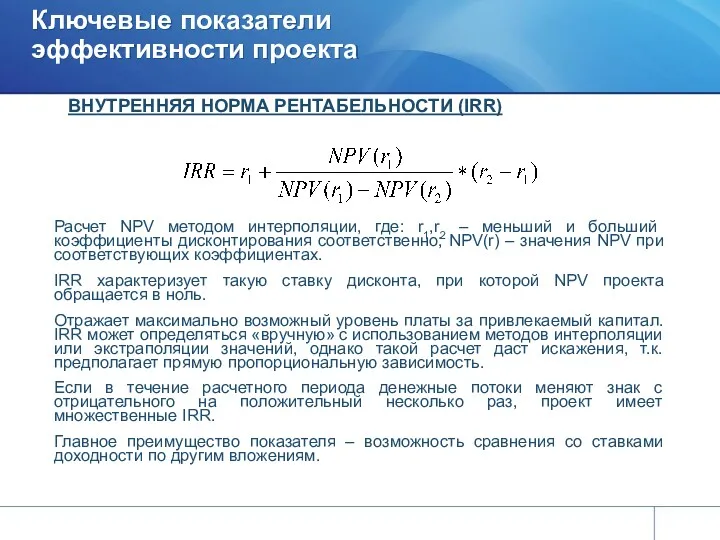

- 17. ВНУТРЕННЯЯ НОРМА РЕНТАБЕЛЬНОСТИ (IRR) Расчет NPV методом интерполяции, где: r1,r2 – меньший и больший коэффициенты дисконтирования

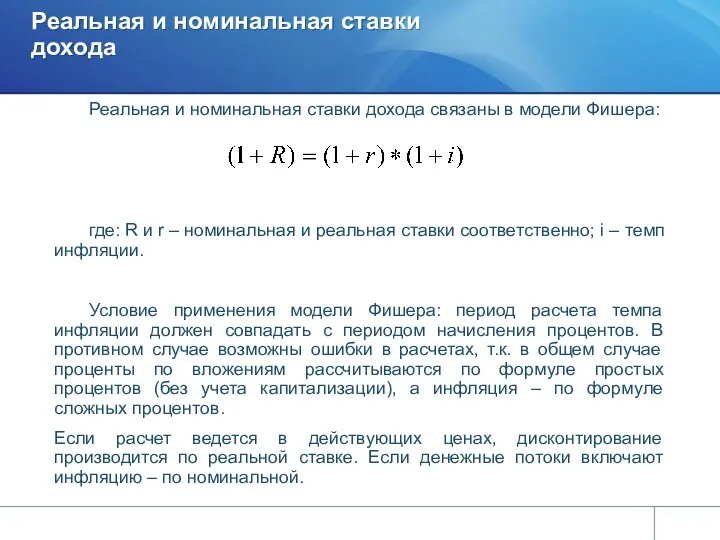

- 18. Реальная и номинальная ставки дохода связаны в модели Фишера: где: R и r – номинальная и

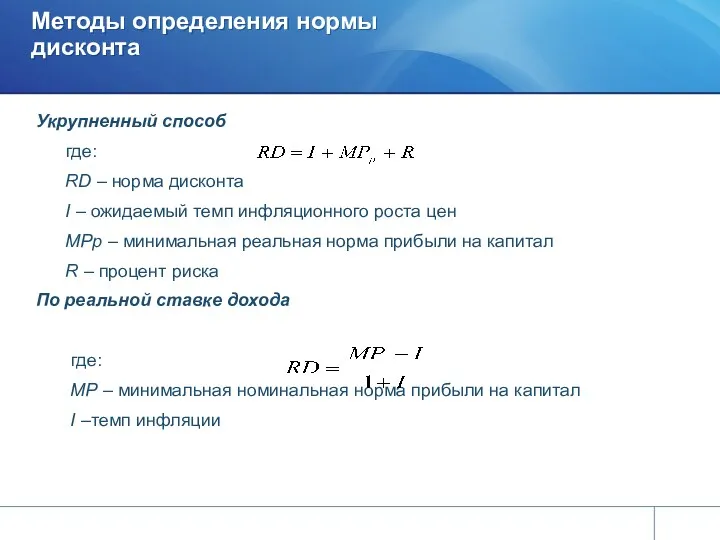

- 19. Укрупненный способ где: RD – норма дисконта I – ожидаемый темп инфляционного роста цен MPр –

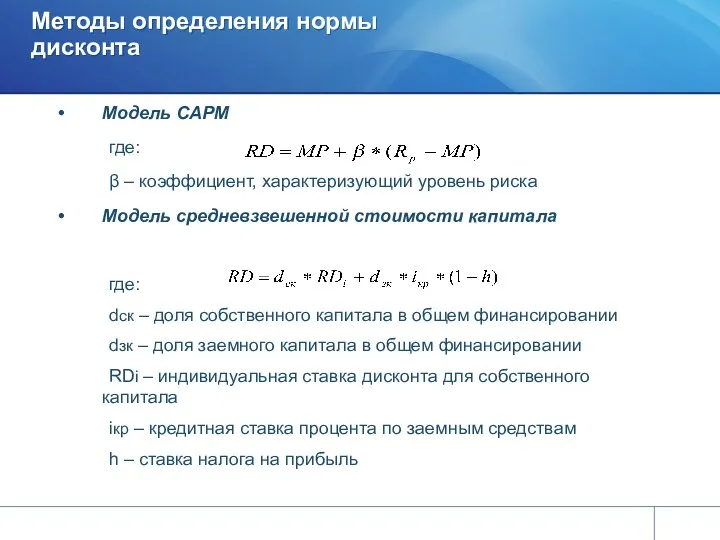

- 20. Модель CAPM где: β – коэффициент, характеризующий уровень риска Модель средневзвешенной стоимости капитала где: dск –

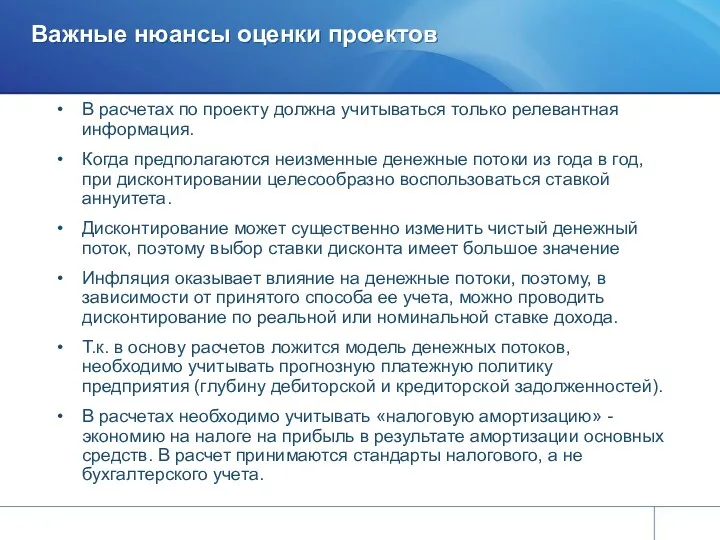

- 21. В расчетах по проекту должна учитываться только релевантная информация. Когда предполагаются неизменные денежные потоки из года

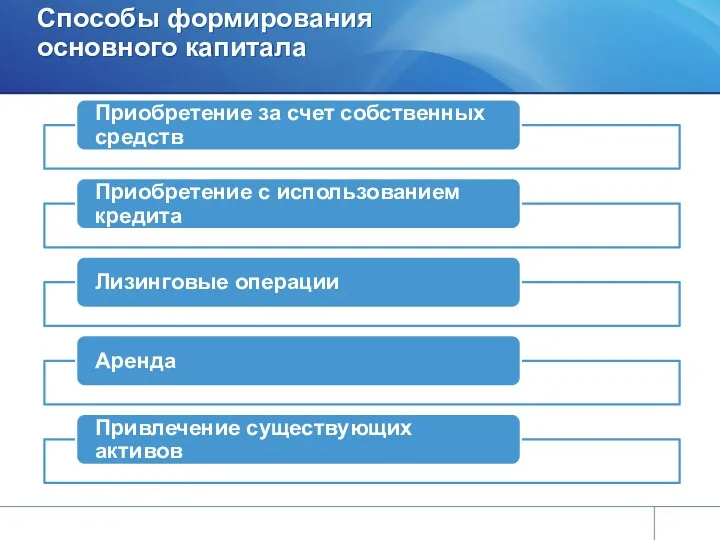

- 22. Способы формирования основного капитала

- 23. АМОРТИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ Износ основных средств отражается в себестоимости продукции через процесс амортизации Амортизация – это

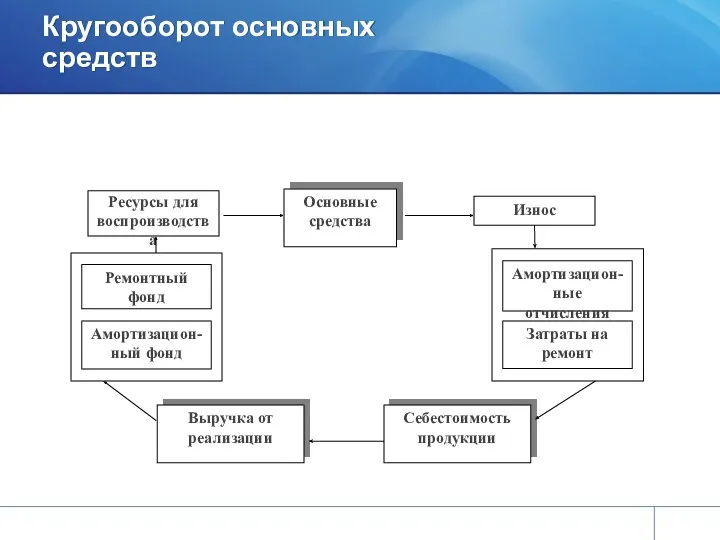

- 24. Основные средства Износ Амортизацион-ные отчисления Затраты на ремонт Себестоимость продукции Выручка от реализации Амортизацион-ный фонд Ремонтный

- 25. Планирование вложений в оборотный капитал Производственный цикл – начинается с запуска сырья и материалов в производство

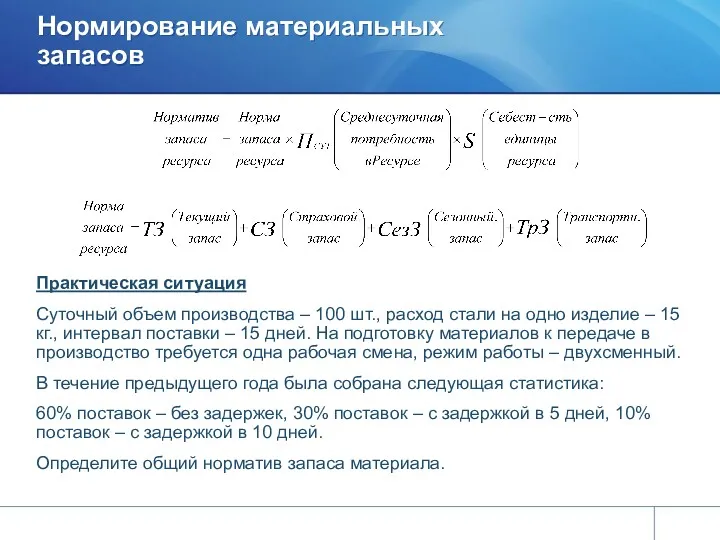

- 26. Нормирование материальных запасов Практическая ситуация Суточный объем производства – 100 шт., расход стали на одно изделие

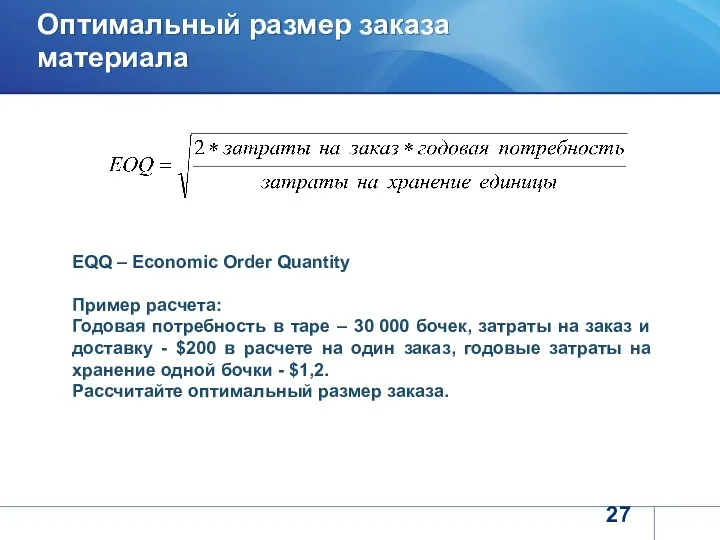

- 27. Оптимальный размер заказа материала EQQ – Economic Order Quantity Пример расчета: Годовая потребность в таре –

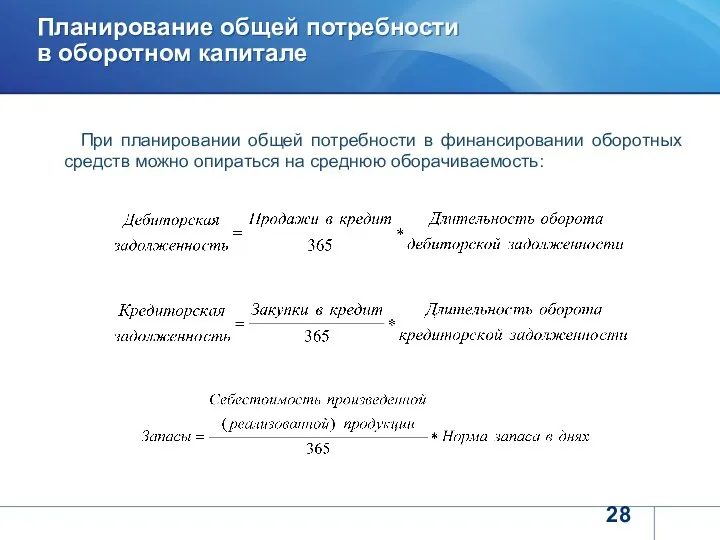

- 28. Планирование общей потребности в оборотном капитале При планировании общей потребности в финансировании оборотных средств можно опираться

- 29. Риск – вероятное событие, которое может оказать положительный эффект (возможности) или отрицательный эффект (угрозы) на достижение

- 30. Определения и задачи

- 31. Требования стейкхолдеров

- 32. Проблемы при управлении рисками проектов Неизлечимый оптимизм: «Объявление нежелательного события немыслимым не делает его невозможным. Но

- 33. Этап 1. Выявление рисков

- 34. Этап 1. Выявление рисков ПРАВИЛА ФОРМУЛИРОВАНИЯ РИСКОВ Риск ≠ «антицель», а возможное событие, изменение, действие, которое

- 35. Этап 1. Выявление рисков МЕТОДЫ ВЫЯВЛЕНИЯ РИСКОВ Анкетирование - проводимая по заранее разработанному плану беседа, предполагающая

- 36. Классификация рисков

- 37. МЕТОДЫ ОЦЕНКИ РИСКОВ ИНВЕСТИЦИОННОГО ПРОЕКТА а) Качественная оценка рисков Целью построения Карты рисков является выявление и

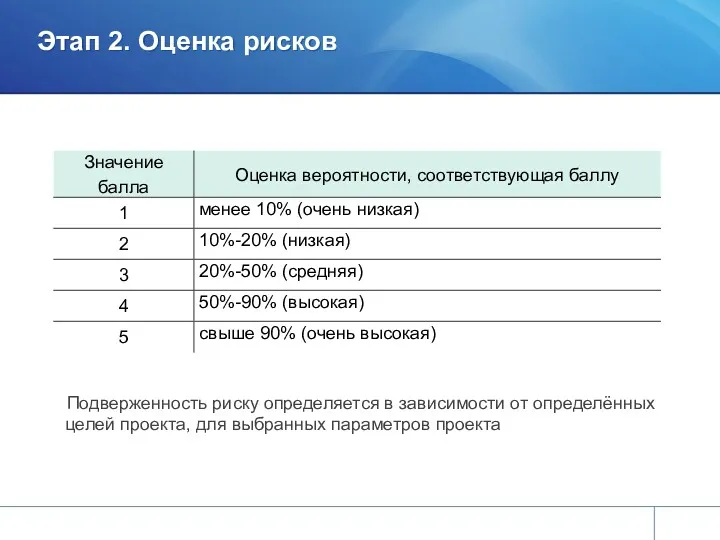

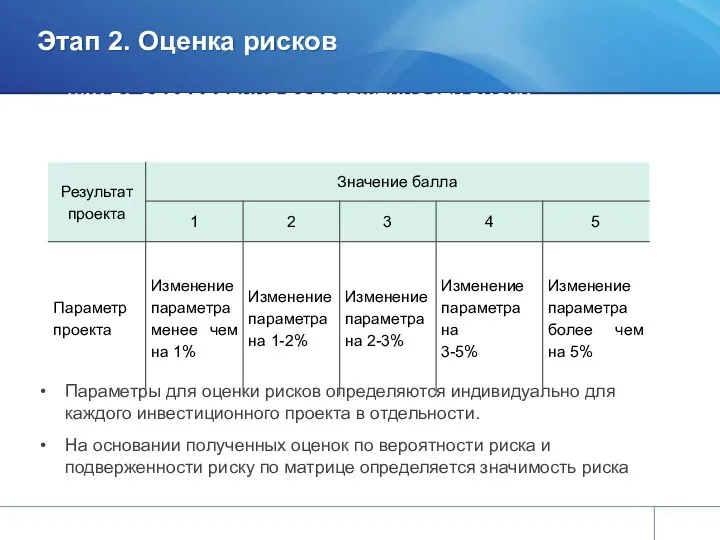

- 38. ШКАЛА ОПРЕДЕЛЕНИЯ ВЕРОЯТНОСТИ РИСКА Подверженность риску определяется в зависимости от определённых целей проекта, для выбранных параметров

- 39. ШКАЛА ОПРЕДЕЛЕНИЯ ПОДВЕРЖЕННОСТИ РИСКУ Параметры для оценки рисков определяются индивидуально для каждого инвестиционного проекта в отдельности.

- 40. МАТРИЦА ОПРЕДЕЛЕНИЯ ЗНАЧИМОСТИ РИСКА Этап 2. Оценка рисков

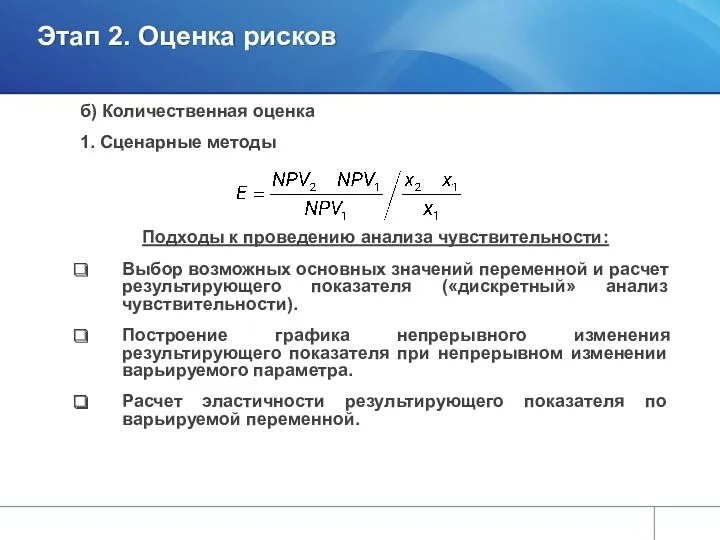

- 41. Этап 2. Оценка рисков б) Количественная оценка 1. Сценарные методы 1.1. Анализ чувствительности основан на Подходы

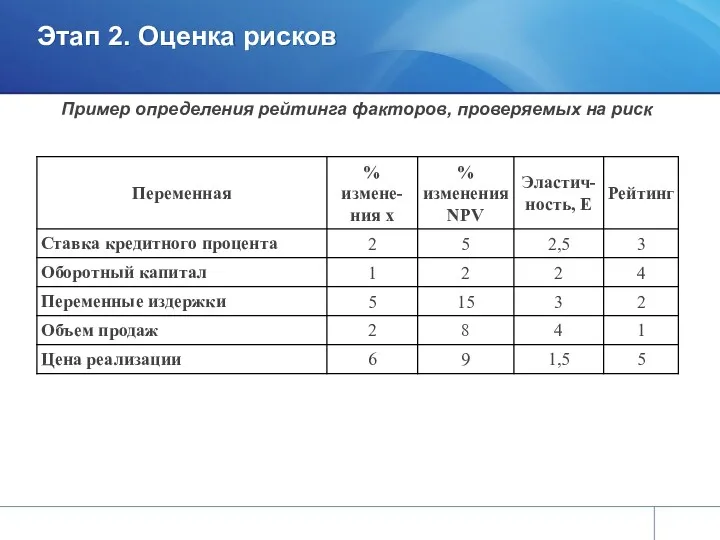

- 42. Этап 2. Оценка рисков Пример определения рейтинга факторов, проверяемых на риск

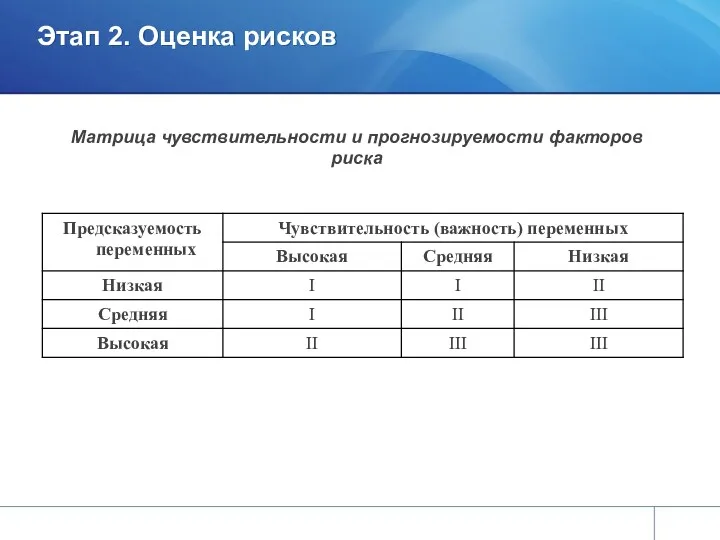

- 43. Этап 2. Оценка рисков Матрица чувствительности и прогнозируемости факторов риска

- 44. Этап 2. Оценка рисков 1.2. Анализ сценариев Метод сценариев подразумевает преимущественно качественное описание возможных вариантов развития

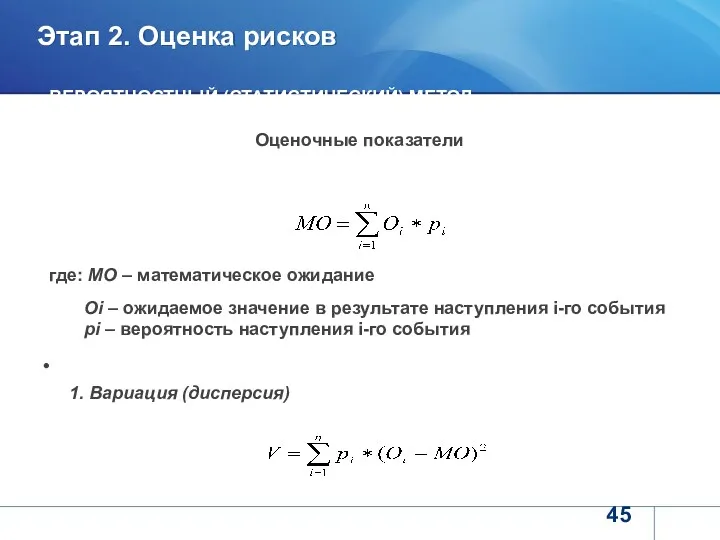

- 45. Этап 2. Оценка рисков ВЕРОЯТНОСТНЫЙ (СТАТИСТИЧЕСКИЙ) МЕТОД Оценочные показатели Средняя ожидаемая доходность где: МО – математическое

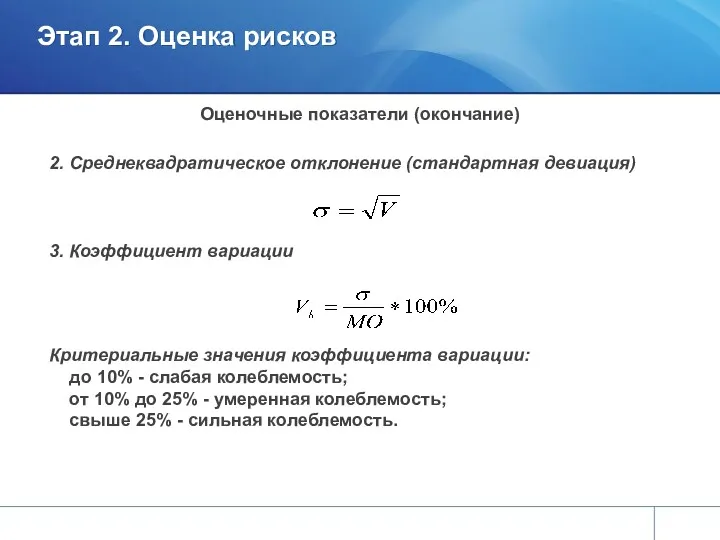

- 46. Этап 2. Оценка рисков Оценочные показатели (окончание) 2. Среднеквадратическое отклонение (стандартная девиация) 3. Коэффициент вариации Критериальные

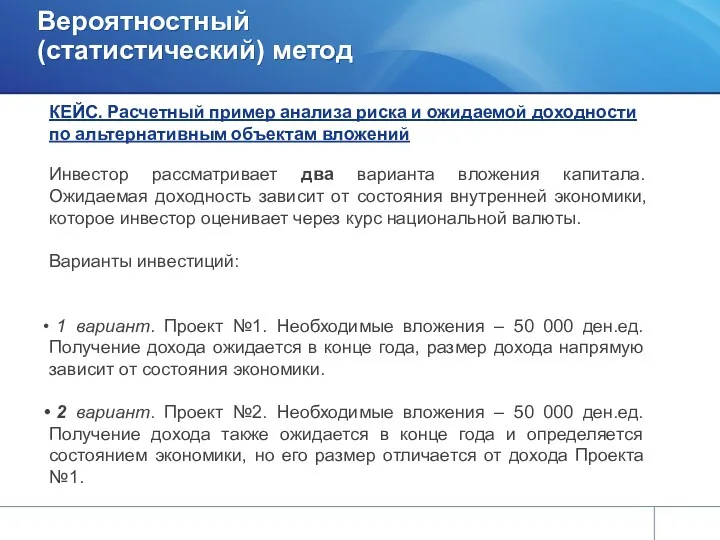

- 47. Вероятностный (статистический) метод КЕЙС. Расчетный пример анализа риска и ожидаемой доходности по альтернативным объектам вложений Инвестор

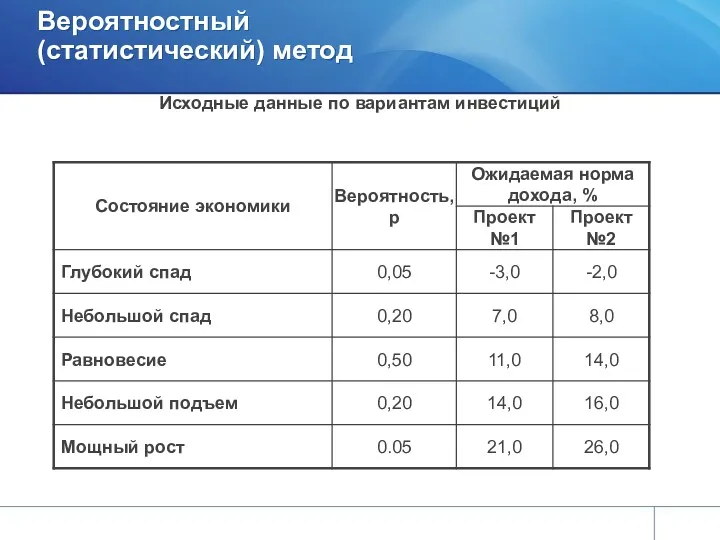

- 48. Вероятностный (статистический) метод Исходные данные по вариантам инвестиций

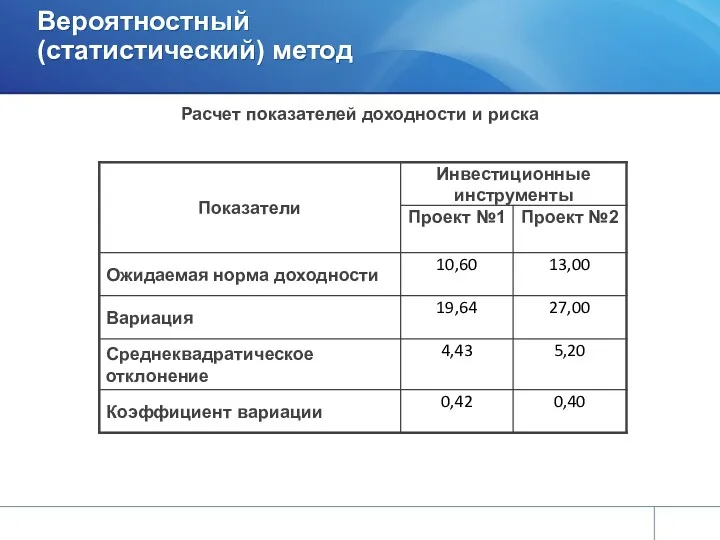

- 49. Вероятностный (статистический) метод Расчет показателей доходности и риска

- 50. Этап 2. Оценка риска 2.2. Метод имитационого моделирования Метод позволяющий с помощью компьютерного моделирования проводить симуляцию

- 51. Дерево решений проекта Компания собирается инвестировать средства в производство роботов для использования в космических исследованиях. Инвестиции

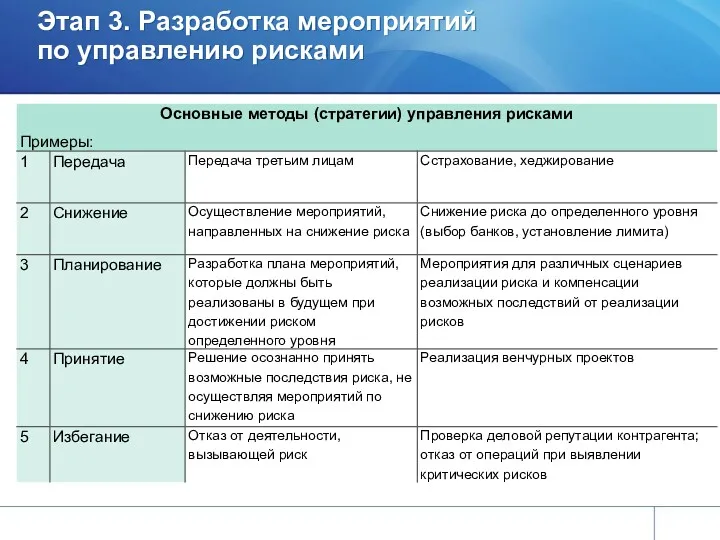

- 52. Этап 3. Разработка мероприятий по управлению рисками

- 53. Этап 4. Мониторинг и контроль рисков Целью процедуры мониторинга и контроля рисков является определение текущего уровня

- 54. Этап 4. Мониторинг и контроль рисков Приемы визуализации результатов оценки рисков Карта рисков

- 55. Этап 4. Мониторинг и контроль рисков Роза (спираль) рисков

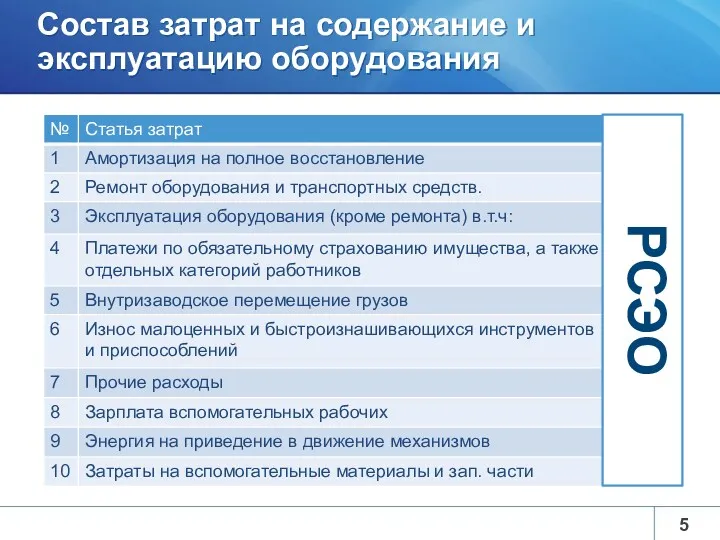

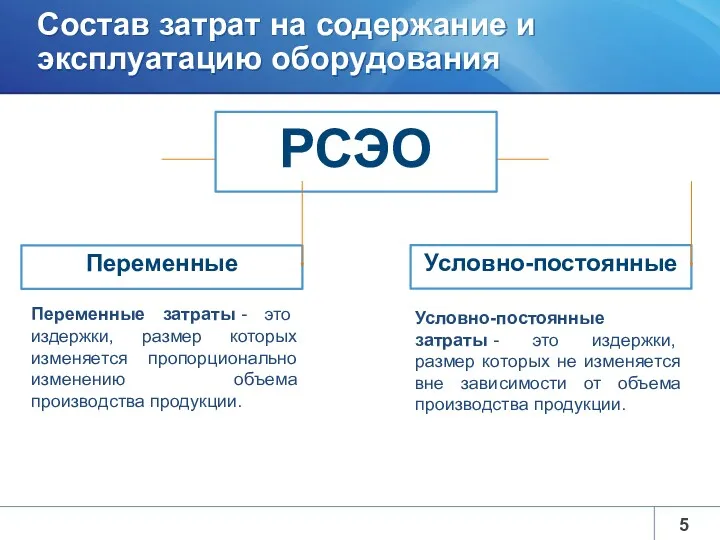

- 56. Состав затрат на содержание и эксплуатацию оборудования РСЭО

- 57. Состав затрат на содержание и эксплуатацию оборудования РСЭО Переменные Условно-постоянные Переменные затраты - это издержки, размер

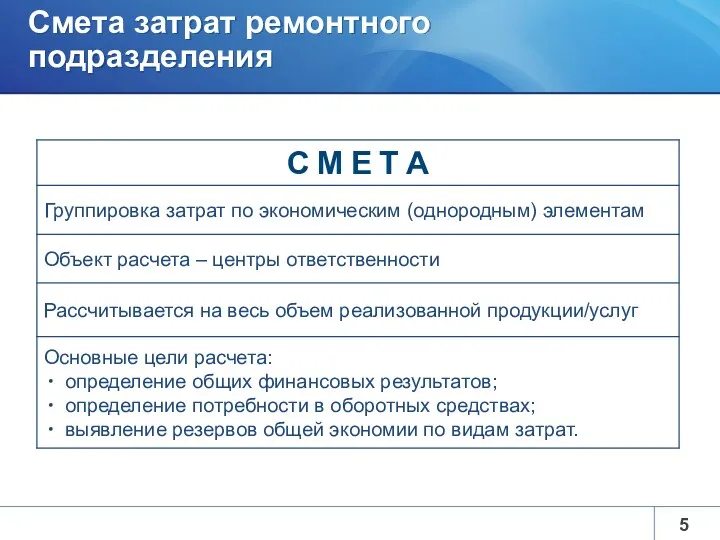

- 58. Смета затрат ремонтного подразделения Смета – это внутрифирменный финансовый план, формализованный документ отражающий предполагаемый уровень расходов

- 59. Смета затрат ремонтного подразделения

- 60. Амортизационные отчисления и прибыль как собственные источники финансирования ремонтов и модернизации оборудования Износ основных средств отражается

- 62. Скачать презентацию

Бизнес-план

Бизнес-план

Эффективность проекта

Эффективность проекта – соответствие результатов и затрат

проекта целям и

Эффективность проекта

Эффективность проекта – соответствие результатов и затрат

проекта целям и

Эффективность проекта

Эффективность проекта

Показатели CVP-анализа

(анализ «Затраты – Объем – Прибыль»)

Маржинальный доход (вклад на

Показатели CVP-анализа

(анализ «Затраты – Объем – Прибыль»)

Маржинальный доход (вклад на

Состав инвестиций

Прямые капвложения (в площади, технологическое оборудование, включая затраты на транспортировку,

Состав инвестиций

Прямые капвложения (в площади, технологическое оборудование, включая затраты на транспортировку,

ЧИСТАЯ ПРИВЕДЕННАЯ СТОИМОСТЬ (NPV – Net Present Value)

СРОК ОКУПАЕМОСТИ (PB или

ЧИСТАЯ ПРИВЕДЕННАЯ СТОИМОСТЬ (NPV – Net Present Value)

СРОК ОКУПАЕМОСТИ (PB или

Эффективность проекта

Эффективность проекта

Эффективность проекта

Эффективность проекта

Эффективность проекта

Эффективность проекта

Эффективность проекта

СТРУКТУРА ЗАТРАТ ПО ПРОЕКТАМ И БЮДЖЕТА ИНВЕСТИЦИЙ

Эффективность проекта

СТРУКТУРА ЗАТРАТ ПО ПРОЕКТАМ И БЮДЖЕТА ИНВЕСТИЦИЙ

Сравнительная экономическая эффективность

Критерии эффективности метода:

Приведенные затраты

Срок окупаемости

дополнительных

капвложений

Метод

Сравнительная экономическая эффективность

Критерии эффективности метода:

Приведенные затраты

Срок окупаемости

дополнительных

капвложений

Метод

Показатели сравнительной экономической эффективности

Годовой экономический эффект – экономия приведенных затрат

Условно-годовая экономия

Показатели сравнительной экономической эффективности

Годовой экономический эффект – экономия приведенных затрат

Условно-годовая экономия

ЧИСТАЯ ТЕКУЩАЯ СТОИМОСТЬ (NPV)

где: NCF – чистый денежный поток, KD –

ЧИСТАЯ ТЕКУЩАЯ СТОИМОСТЬ (NPV)

где: NCF – чистый денежный поток, KD –

ДИСКОНТИРОВАННЫЙ СРОК ОКУПАЕМОСТИ (DPB)

где: Т – порядковый номер года проекта, к

ДИСКОНТИРОВАННЫЙ СРОК ОКУПАЕМОСТИ (DPB)

где: Т – порядковый номер года проекта, к

ИНДЕКС РЕНТАБЕЛЬНОСТИ (PI)

Показатель демонстрирует, во сколько раз окупятся вложенные инвестиции и

Показатель демонстрирует, во сколько раз окупятся вложенные инвестиции и

ВНУТРЕННЯЯ НОРМА РЕНТАБЕЛЬНОСТИ (IRR)

Расчет NPV методом интерполяции, где: r1,r2 – меньший

ВНУТРЕННЯЯ НОРМА РЕНТАБЕЛЬНОСТИ (IRR)

Расчет NPV методом интерполяции, где: r1,r2 – меньший

Реальная и номинальная ставки дохода связаны в модели Фишера:

где: R и

Реальная и номинальная ставки дохода связаны в модели Фишера:

где: R и

Укрупненный способ

где:

RD – норма дисконта

I – ожидаемый темп

где:

RD – норма дисконта

I – ожидаемый темп

Модель CAPM

где:

β – коэффициент, характеризующий уровень риска

Модель средневзвешенной стоимости

Модель CAPM

где:

β – коэффициент, характеризующий уровень риска

Модель средневзвешенной стоимости

В расчетах по проекту должна учитываться только релевантная информация.

Когда предполагаются

В расчетах по проекту должна учитываться только релевантная информация.

Когда предполагаются

Способы формирования основного капитала

Способы формирования основного капитала

АМОРТИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ

Износ основных средств отражается в себестоимости продукции через процесс

АМОРТИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ

Износ основных средств отражается в себестоимости продукции через процесс

Основные средства

Износ

Амортизацион-ные отчисления

Затраты на ремонт

Себестоимость продукции

Выручка от реализации

Амортизацион-ный фонд

Ремонтный фонд

Ресурсы для

Основные средства

Износ

Амортизацион-ные отчисления

Затраты на ремонт

Себестоимость продукции

Выручка от реализации

Амортизацион-ный фонд

Ремонтный фонд

Ресурсы для

Планирование вложений в оборотный капитал

Производственный цикл – начинается с запуска сырья

Планирование вложений в оборотный капитал

Производственный цикл – начинается с запуска сырья

Нормирование материальных запасов

Практическая ситуация

Суточный объем производства – 100 шт., расход стали

Нормирование материальных запасов

Практическая ситуация

Суточный объем производства – 100 шт., расход стали

Оптимальный размер заказа материала

EQQ – Economic Order Quantity

Пример расчета:

Годовая потребность

Оптимальный размер заказа материала

EQQ – Economic Order Quantity

Пример расчета:

Годовая потребность

Планирование общей потребности в оборотном капитале

При планировании общей потребности в

Планирование общей потребности в оборотном капитале

При планировании общей потребности в

Риск – вероятное событие, которое может оказать положительный эффект (возможности) или

Риск – вероятное событие, которое может оказать положительный эффект (возможности) или

Определения и задачи

Определения и задачи

Требования стейкхолдеров

Требования стейкхолдеров

Проблемы при управлении рисками проектов

Неизлечимый оптимизм:

«Объявление нежелательного события немыслимым не

Проблемы при управлении рисками проектов

Неизлечимый оптимизм:

«Объявление нежелательного события немыслимым не

Этап 1. Выявление рисков

Этап 1. Выявление рисков

Этап 1. Выявление рисков

ПРАВИЛА ФОРМУЛИРОВАНИЯ РИСКОВ

Риск ≠ «антицель», а возможное

Этап 1. Выявление рисков

ПРАВИЛА ФОРМУЛИРОВАНИЯ РИСКОВ

Риск ≠ «антицель», а возможное

Этап 1. Выявление рисков

МЕТОДЫ ВЫЯВЛЕНИЯ РИСКОВ

Анкетирование - проводимая по заранее разработанному

Этап 1. Выявление рисков

МЕТОДЫ ВЫЯВЛЕНИЯ РИСКОВ

Анкетирование - проводимая по заранее разработанному

Классификация рисков

Классификация рисков

МЕТОДЫ ОЦЕНКИ РИСКОВ ИНВЕСТИЦИОННОГО ПРОЕКТА

а) Качественная оценка рисков

Целью построения Карты

МЕТОДЫ ОЦЕНКИ РИСКОВ ИНВЕСТИЦИОННОГО ПРОЕКТА

а) Качественная оценка рисков

Целью построения Карты

ШКАЛА ОПРЕДЕЛЕНИЯ ВЕРОЯТНОСТИ РИСКА

Подверженность риску определяется в зависимости от определённых целей

ШКАЛА ОПРЕДЕЛЕНИЯ ВЕРОЯТНОСТИ РИСКА

Подверженность риску определяется в зависимости от определённых целей

ШКАЛА ОПРЕДЕЛЕНИЯ ПОДВЕРЖЕННОСТИ РИСКУ

Параметры для оценки рисков определяются индивидуально для каждого

ШКАЛА ОПРЕДЕЛЕНИЯ ПОДВЕРЖЕННОСТИ РИСКУ

Параметры для оценки рисков определяются индивидуально для каждого

МАТРИЦА ОПРЕДЕЛЕНИЯ ЗНАЧИМОСТИ РИСКА

Этап 2. Оценка рисков

МАТРИЦА ОПРЕДЕЛЕНИЯ ЗНАЧИМОСТИ РИСКА

Этап 2. Оценка рисков

Этап 2. Оценка рисков

б) Количественная оценка

1. Сценарные методы

1.1. Анализ чувствительности основан

Этап 2. Оценка рисков

б) Количественная оценка

1. Сценарные методы

1.1. Анализ чувствительности основан

Этап 2. Оценка рисков

Пример определения рейтинга факторов, проверяемых на риск

Этап 2. Оценка рисков

Пример определения рейтинга факторов, проверяемых на риск

Этап 2. Оценка рисков

Матрица чувствительности и прогнозируемости факторов риска

Этап 2. Оценка рисков

Матрица чувствительности и прогнозируемости факторов риска

Этап 2. Оценка рисков

1.2. Анализ сценариев

Метод сценариев подразумевает преимущественно качественное описание

Этап 2. Оценка рисков

1.2. Анализ сценариев

Метод сценариев подразумевает преимущественно качественное описание

Этап 2. Оценка рисков

ВЕРОЯТНОСТНЫЙ (СТАТИСТИЧЕСКИЙ) МЕТОД

Оценочные показатели

Средняя ожидаемая доходность

где: МО –

Этап 2. Оценка рисков

ВЕРОЯТНОСТНЫЙ (СТАТИСТИЧЕСКИЙ) МЕТОД

Оценочные показатели

Средняя ожидаемая доходность

где: МО –

Этап 2. Оценка рисков

Оценочные показатели (окончание)

2. Среднеквадратическое отклонение (стандартная девиация)

3. Коэффициент

Этап 2. Оценка рисков

Оценочные показатели (окончание)

2. Среднеквадратическое отклонение (стандартная девиация)

3. Коэффициент

Вероятностный (статистический) метод

КЕЙС. Расчетный пример анализа риска и ожидаемой доходности по

Вероятностный (статистический) метод

КЕЙС. Расчетный пример анализа риска и ожидаемой доходности по

Вероятностный (статистический) метод

Исходные данные по вариантам инвестиций

Вероятностный (статистический) метод

Исходные данные по вариантам инвестиций

Вероятностный (статистический) метод

Расчет показателей доходности и риска

Вероятностный (статистический) метод

Расчет показателей доходности и риска

Этап 2. Оценка риска

2.2. Метод имитационого моделирования

Метод позволяющий с помощью

Этап 2. Оценка риска

2.2. Метод имитационого моделирования

Метод позволяющий с помощью

Дерево решений проекта

Компания собирается инвестировать средства в производство роботов для использования

Дерево решений проекта

Компания собирается инвестировать средства в производство роботов для использования

Этап 3. Разработка мероприятий по управлению рисками

Этап 3. Разработка мероприятий по управлению рисками

Этап 4. Мониторинг и контроль рисков

Целью процедуры мониторинга и контроля рисков

Этап 4. Мониторинг и контроль рисков

Целью процедуры мониторинга и контроля рисков

Этап 4. Мониторинг и контроль рисков

Приемы визуализации результатов оценки рисков

Карта

Этап 4. Мониторинг и контроль рисков

Приемы визуализации результатов оценки рисков

Карта

Этап 4. Мониторинг и контроль рисков

Роза (спираль) рисков

Этап 4. Мониторинг и контроль рисков

Роза (спираль) рисков

Состав затрат на содержание и эксплуатацию оборудования

РСЭО

Состав затрат на содержание и эксплуатацию оборудования

РСЭО

Состав затрат на содержание и эксплуатацию оборудования

РСЭО

Переменные

Условно-постоянные

Переменные затраты - это издержки, размер

Состав затрат на содержание и эксплуатацию оборудования

РСЭО

Переменные

Условно-постоянные

Переменные затраты - это издержки, размер

Смета затрат ремонтного подразделения

Смета – это внутрифирменный финансовый план, формализованный документ

Смета затрат ремонтного подразделения

Смета – это внутрифирменный финансовый план, формализованный документ

Смета затрат ремонтного подразделения

Смета затрат ремонтного подразделения

Амортизационные отчисления и прибыль как собственные источники финансирования ремонтов и модернизации

Амортизационные отчисления и прибыль как собственные источники финансирования ремонтов и модернизации

Денежно-кредитная система и инструменты политики Центрального банка

Денежно-кредитная система и инструменты политики Центрального банка Удержания и вычеты из заработной платы

Удержания и вычеты из заработной платы Партнерская программа для Бизнес-Пакетов: Старт. Оптима. Безлимит

Партнерская программа для Бизнес-Пакетов: Старт. Оптима. Безлимит Efective Property Investments in the European Market

Efective Property Investments in the European Market Бухгалтерская и налоговая отчетность 2019. Новые формы и требования

Бухгалтерская и налоговая отчетность 2019. Новые формы и требования ТОВ Баядера холдинг. Статус платника ПДВ

ТОВ Баядера холдинг. Статус платника ПДВ Акционерное общество Автовазтранс. Анализ финансово-хозяйственной деятельности 2014-2016 годы

Акционерное общество Автовазтранс. Анализ финансово-хозяйственной деятельности 2014-2016 годы Внебюджетные фонды в финансовой системе государства

Внебюджетные фонды в финансовой системе государства Фінансова діяльність держави

Фінансова діяльність держави Государственный бюджет. Тема 2.14

Государственный бюджет. Тема 2.14 Федеральная служба по финансовому мониторингу: нормативная основа деятельности, структура , функции

Федеральная служба по финансовому мониторингу: нормативная основа деятельности, структура , функции Итоги деятельности ФНС России. 2018 год

Итоги деятельности ФНС России. 2018 год Особенности годовой инвентаризации

Особенности годовой инвентаризации The easiest talk about shares

The easiest talk about shares Кредиттік оқыту жүйесі

Кредиттік оқыту жүйесі Банковские риски

Банковские риски Новый порядок применения контрольно-кассовых машин в РК

Новый порядок применения контрольно-кассовых машин в РК Порядок заполнения справок о доходах, расходах, об имуществе с использованием специального программного обеспечения Справка БК+

Порядок заполнения справок о доходах, расходах, об имуществе с использованием специального программного обеспечения Справка БК+ Рыночные риски банка

Рыночные риски банка Електронне декларування 2020

Електронне декларування 2020 Европейский опыт – финансовая надежность. Овердрафт для малого бизнеса в ОТП Банке

Европейский опыт – финансовая надежность. Овердрафт для малого бизнеса в ОТП Банке Учет труда и заработной платы

Учет труда и заработной платы Деньги разных стран мира

Деньги разных стран мира Риски в предпринимательской деятельности

Риски в предпринимательской деятельности Сыбайлас жемқорлық – індет, оны жою – міндет

Сыбайлас жемқорлық – індет, оны жою – міндет Краткосрочный банковский кредит

Краткосрочный банковский кредит Налоги

Налоги Преобразования пенсионной системы России с 2019 года

Преобразования пенсионной системы России с 2019 года