- Особенности годовой инвентаризации

Содержание

- 2. СРОКИ годовой инвентаризации 2018 года gosbu.ru

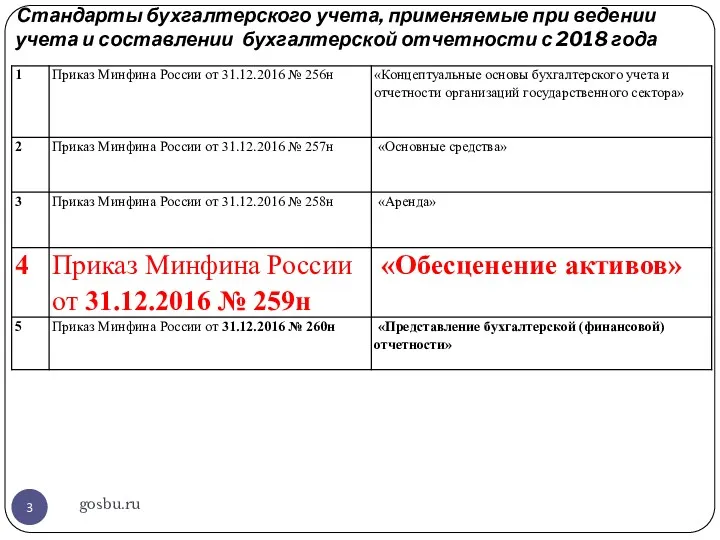

- 3. Стандарты бухгалтерского учета, применяемые при ведении учета и составлении бухгалтерской отчетности с 2018 года gosbu.ru

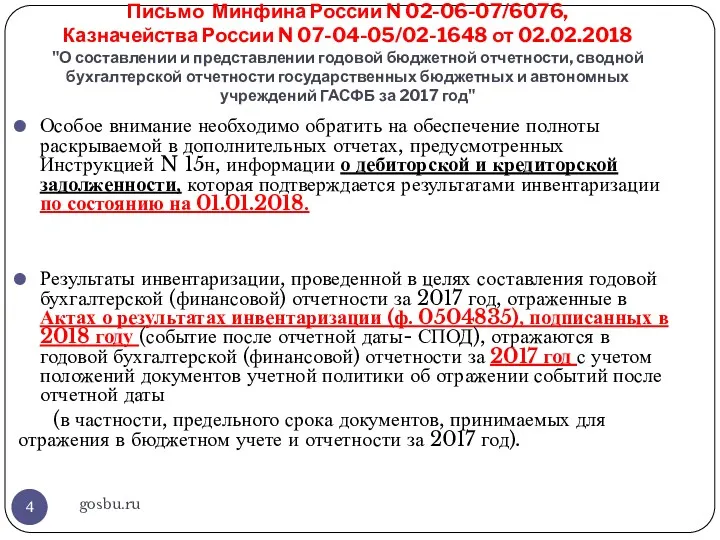

- 4. Письмо Минфина России N 02-06-07/6076, Казначейства России N 07-04-05/02-1648 от 02.02.2018 "О составлении и представлении годовой

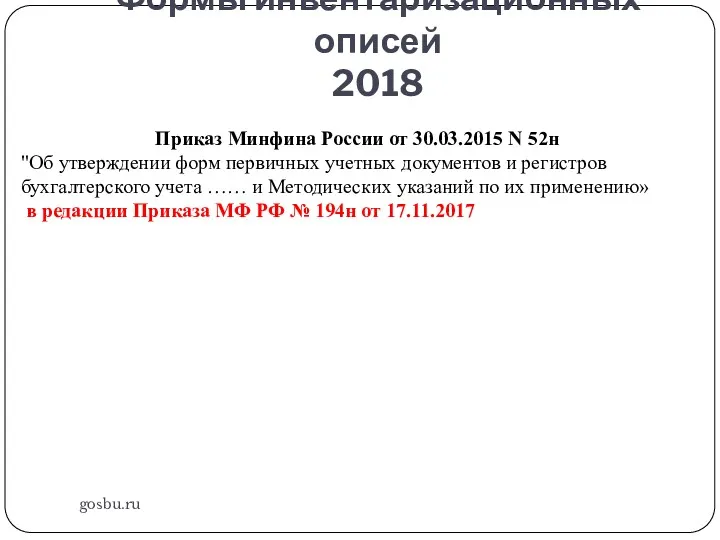

- 5. Формы инвентаризационных описей 2018 gosbu.ru Приказ Минфина России от 30.03.2015 N 52н "Об утверждении форм первичных

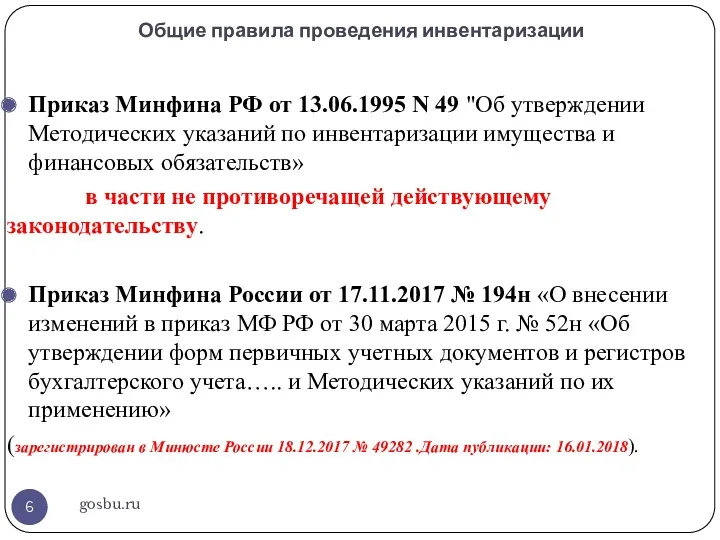

- 6. Общие правила проведения инвентаризации gosbu.ru Приказ Минфина РФ от 13.06.1995 N 49 "Об утверждении Методических указаний

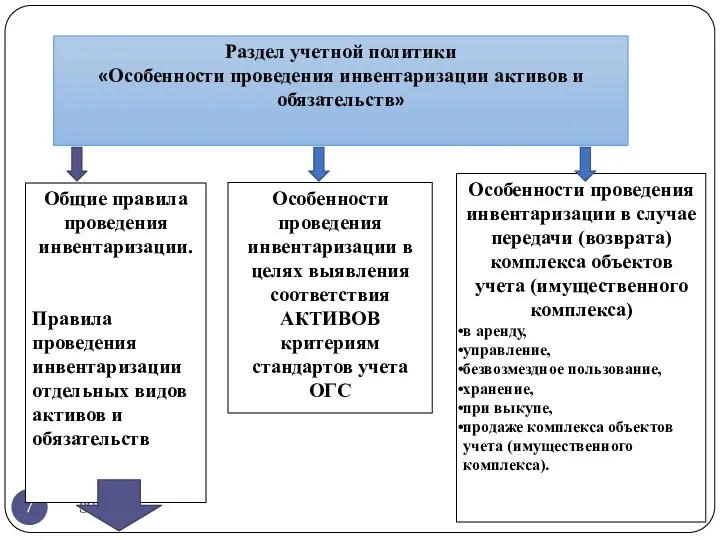

- 7. gosbu.ru Раздел учетной политики «Особенности проведения инвентаризации активов и обязательств» Общие правила проведения инвентаризации. Правила проведения

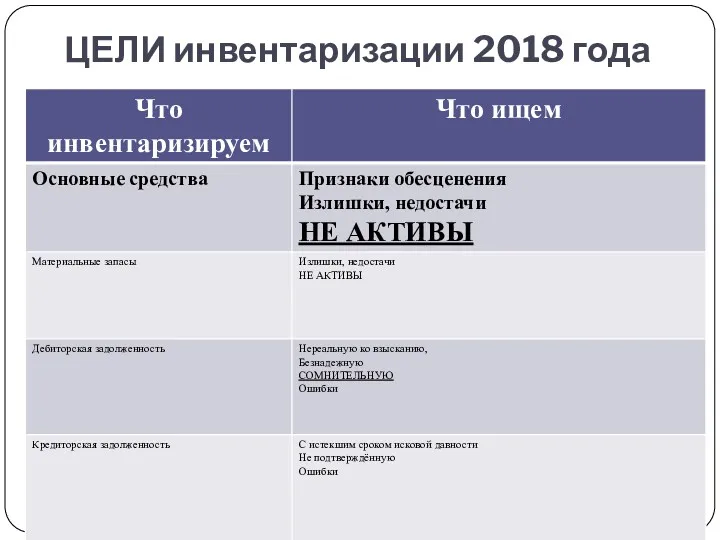

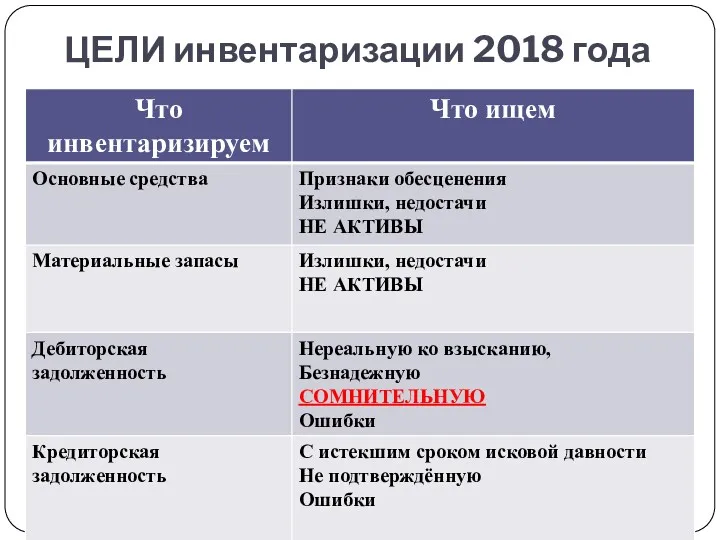

- 8. ЦЕЛИ инвентаризации 2018 года gosbu.ru

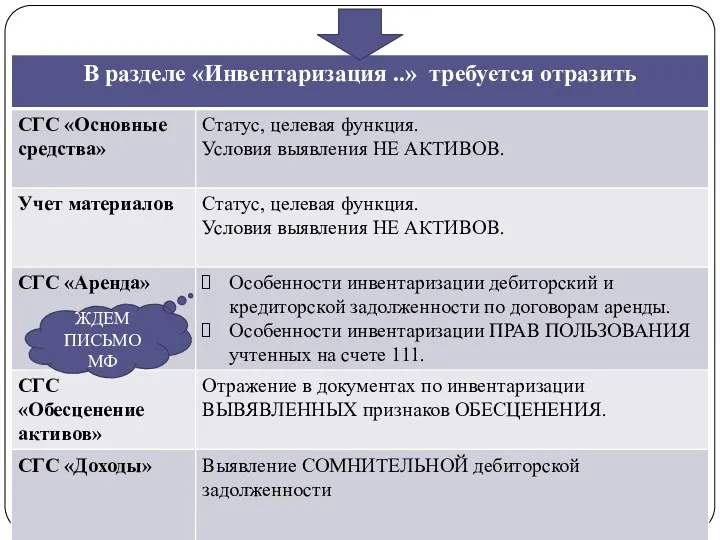

- 9. gosbu.ru ЖДЕМ ПИСЬМО МФ

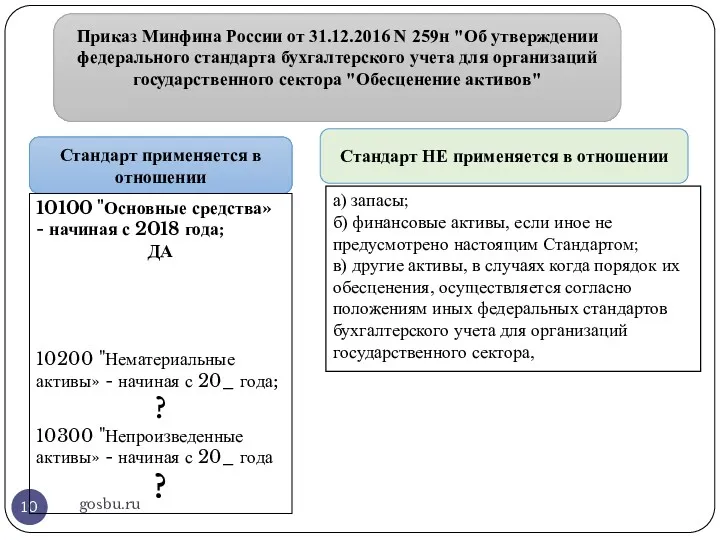

- 10. gosbu.ru Приказ Минфина России от 31.12.2016 N 259н "Об утверждении федерального стандарта бухгалтерского учета для организаций

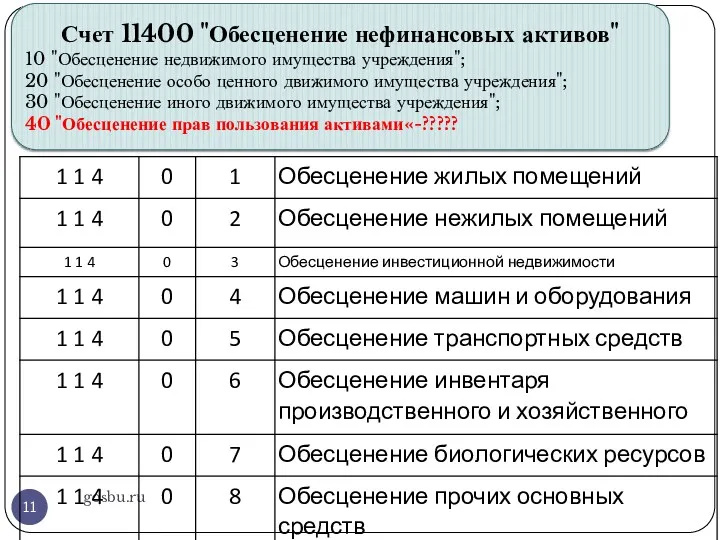

- 11. gosbu.ru Счет 11400 "Обесценение нефинансовых активов" 10 "Обесценение недвижимого имущества учреждения"; 20 "Обесценение особо ценного движимого

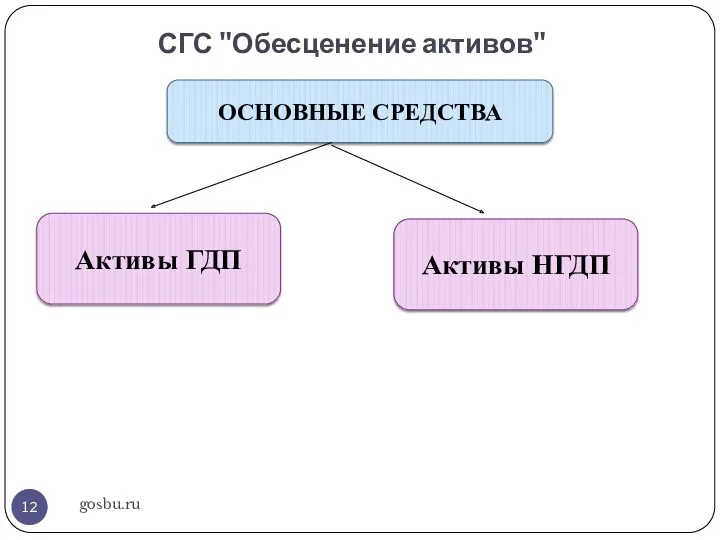

- 12. СГС "Обесценение активов" gosbu.ru ОСНОВНЫЕ СРЕДСТВА Активы ГДП Активы НГДП

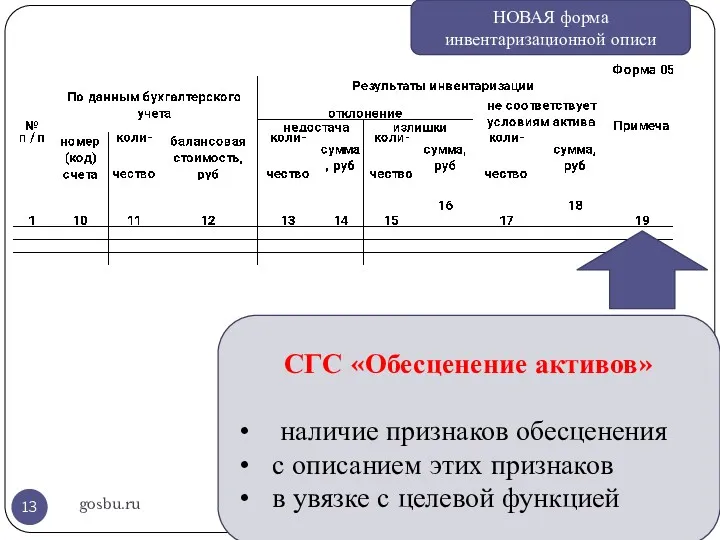

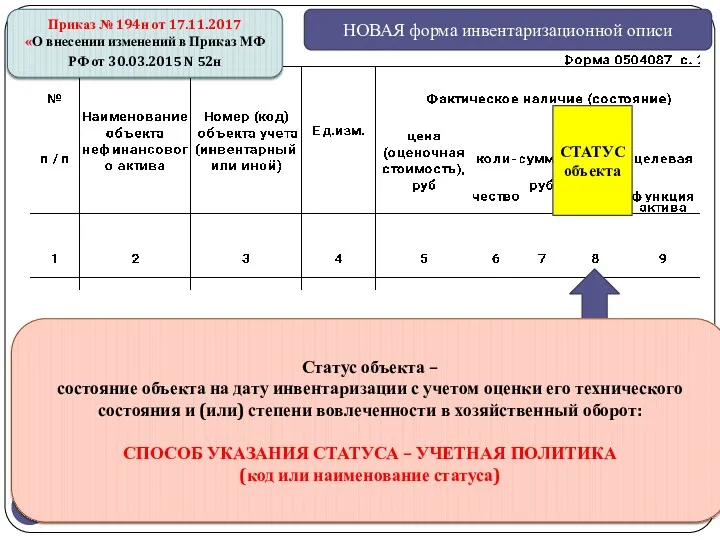

- 13. gosbu.ru НОВАЯ форма инвентаризационной описи СГС «Обесценение активов» наличие признаков обесценения с описанием этих признаков в

- 14. gosbu.ru

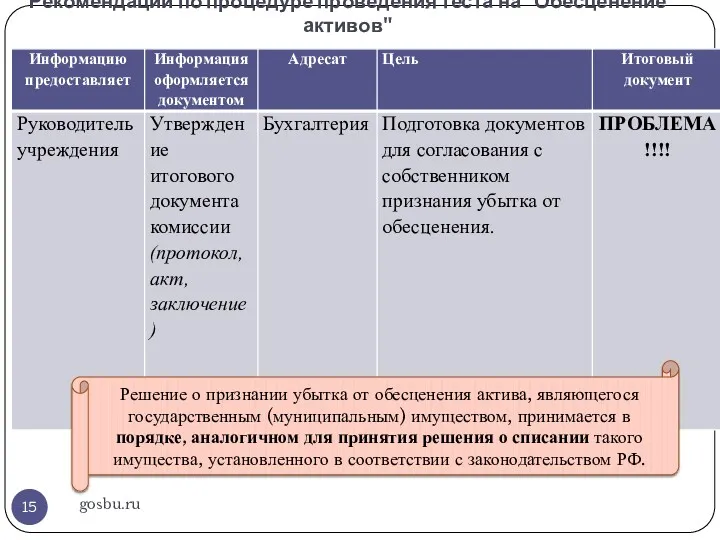

- 15. Рекомендации по процедуре проведения теста на "Обесценение активов" gosbu.ru Решение о признании убытка от обесценения актива,

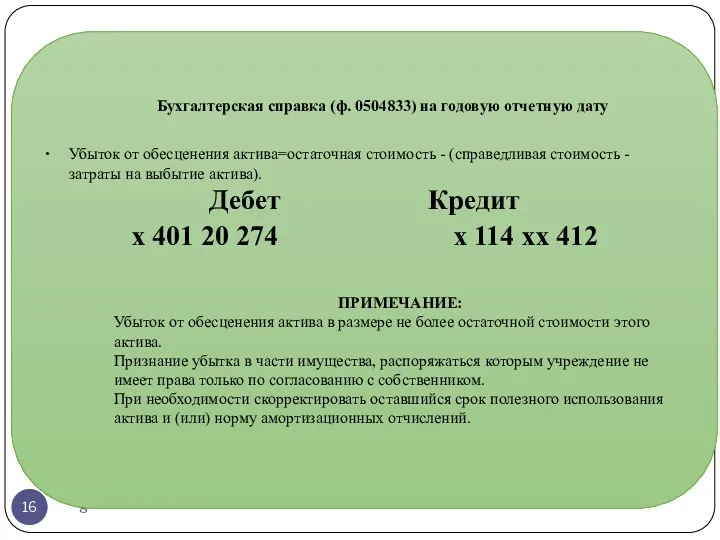

- 16. gosbu.ru Бухгалтерская справка (ф. 0504833) на годовую отчетную дату Убыток от обесценения актива=остаточная стоимость - (справедливая

- 17. Остаточная стоимость gosbu.ru До 2018 года включительно С 2019 года (на 01.01.2019 г.) Балансовая стоимость (101

- 18. ЦЕЛИ инвентаризации 2018 года gosbu.ru

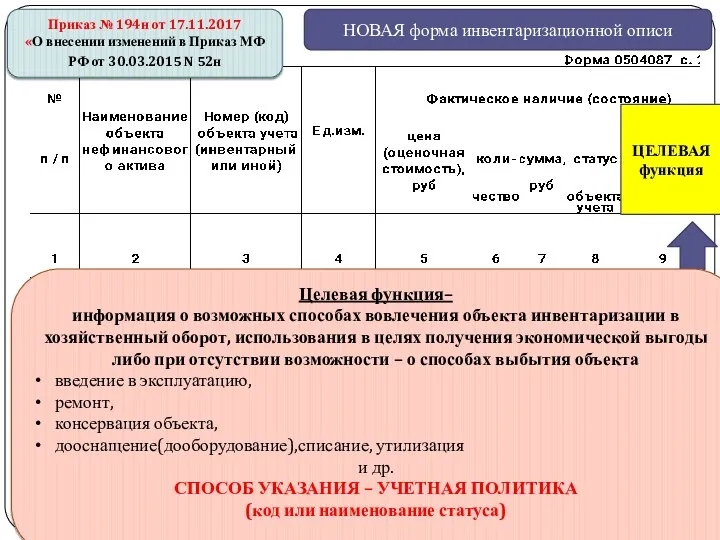

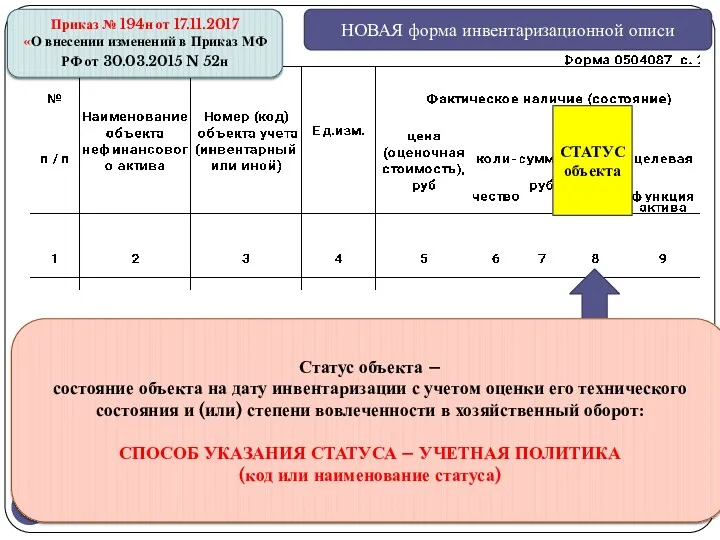

- 19. gosbu.ru НОВАЯ форма инвентаризационной описи Приказ № 194н от 17.11.2017 «О внесении изменений в Приказ МФ

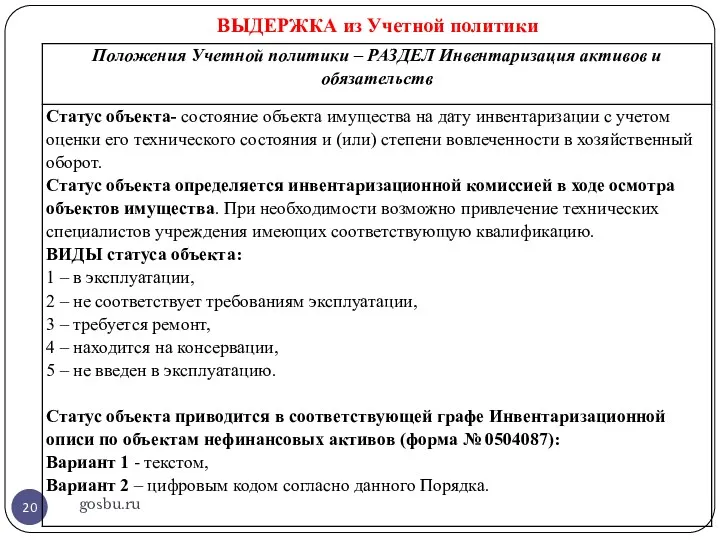

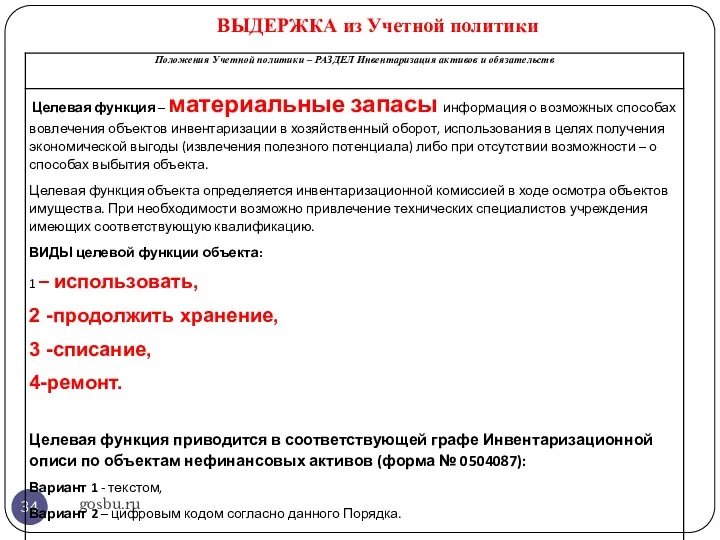

- 20. gosbu.ru ВЫДЕРЖКА из Учетной политики

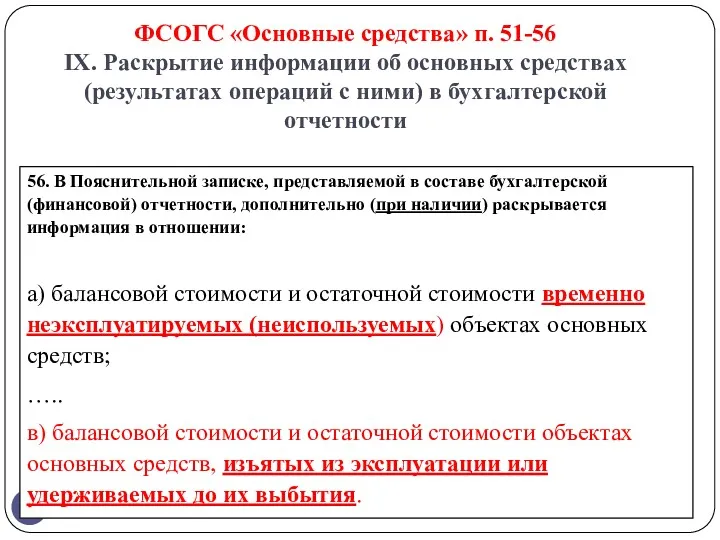

- 21. ФСОГС «Основные средства» п. 51-56 IX. Раскрытие информации об основных средствах (результатах операций с ними) в

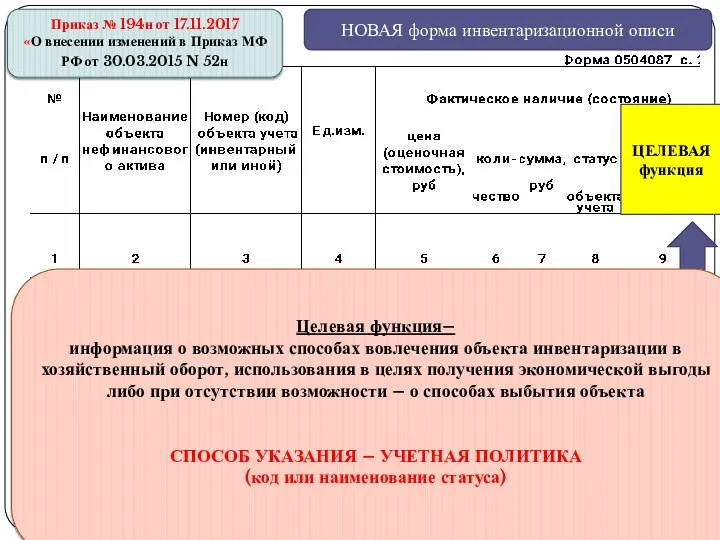

- 22. gosbu.ru НОВАЯ форма инвентаризационной описи Приказ № 194н от 17.11.2017 «О внесении изменений в Приказ МФ

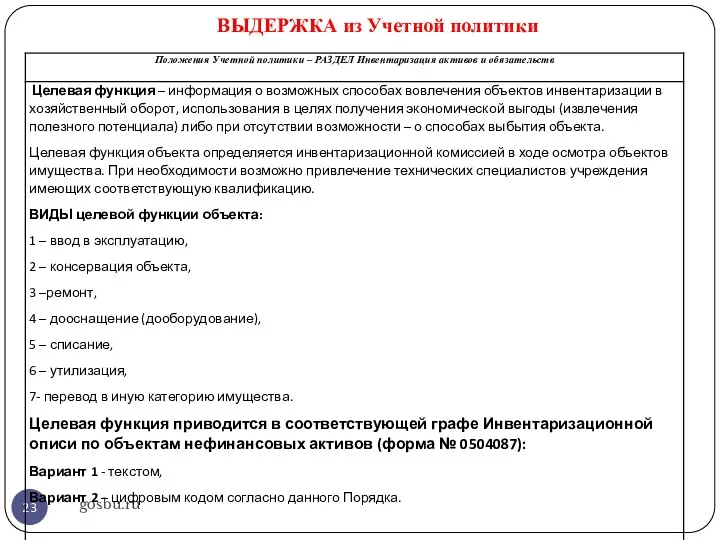

- 23. gosbu.ru ВЫДЕРЖКА из Учетной политики

- 24. gosbu.ru НОВАЯ форма инвентаризационной описи Приказ № 194н от 17.11.2017 «О внесении изменений в Приказ МФ

- 25. gosbu.ru НОВАЯ форма инвентаризационной описи НЕ СООТВЕТСТВУЕТ условиям АКТИВА 1 - списать 2 - перевести на

- 26. gosbu.ru Счет 02 "Материальные ценности, принятые на хранение" МЦ, принятые на хранение, в переработку МЦ, полученные

- 27. gosbu.ru Счет 02 "Материальные ценности, принятые на хранение" Имущество, в отношении которого принято решение о списании

- 28. gosbu.ru Счет 02 "Материальные ценности, принятые на хранение" Объекты основных средств, по которым комиссией по поступлению

- 29. gosbu.ru ВЫДЕРЖКА из Учетной политики

- 30. gosbu.ru С 08 мая 2018 г. В течении года Х 104 хх 410 х 101 хх

- 31. gosbu.ru НОВАЯ форма инвентаризационной описи Приказ № 194н от 17.11.2017 «О внесении изменений в Приказ МФ

- 32. gosbu.ru ВЫДЕРЖКА из Учетной политики

- 33. gosbu.ru НОВАЯ форма инвентаризационной описи Приказ № 194н от 17.11.2017 «О внесении изменений в Приказ МФ

- 34. gosbu.ru ВЫДЕРЖКА из Учетной политики

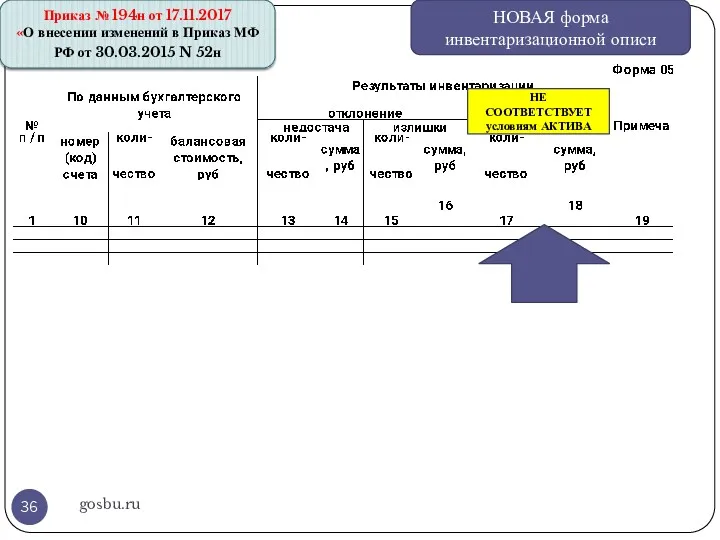

- 35. gosbu.ru НОВАЯ форма инвентаризационной описи Приказ № 194н от 17.11.2017 «О внесении изменений в Приказ МФ

- 36. gosbu.ru НОВАЯ форма инвентаризационной описи Приказ № 194н от 17.11.2017 «О внесении изменений в Приказ МФ

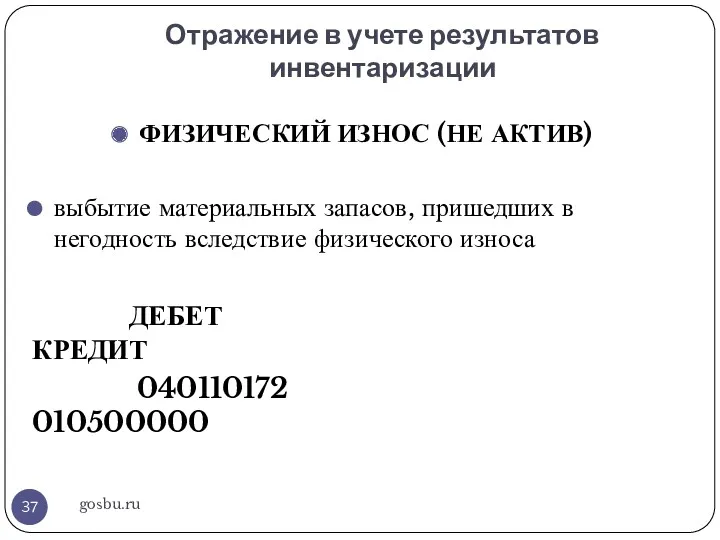

- 37. Отражение в учете результатов инвентаризации gosbu.ru ФИЗИЧЕСКИЙ ИЗНОС (НЕ АКТИВ) выбытие материальных запасов, пришедших в негодность

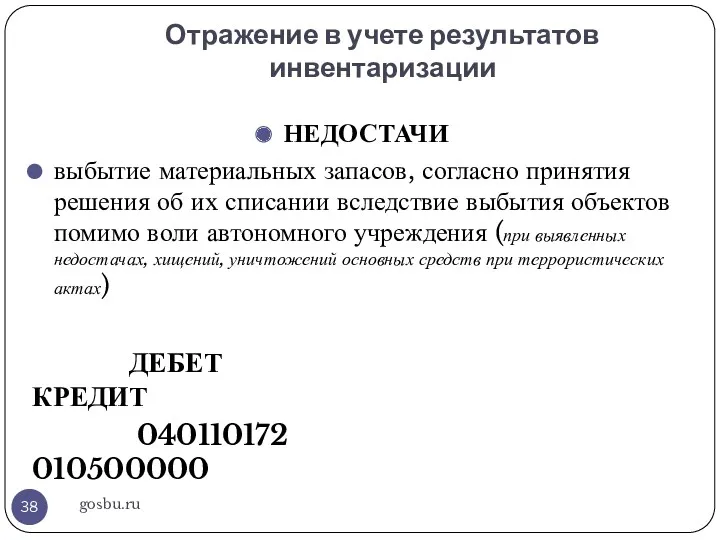

- 38. Отражение в учете результатов инвентаризации gosbu.ru НЕДОСТАЧИ выбытие материальных запасов, согласно принятия решения об их списании

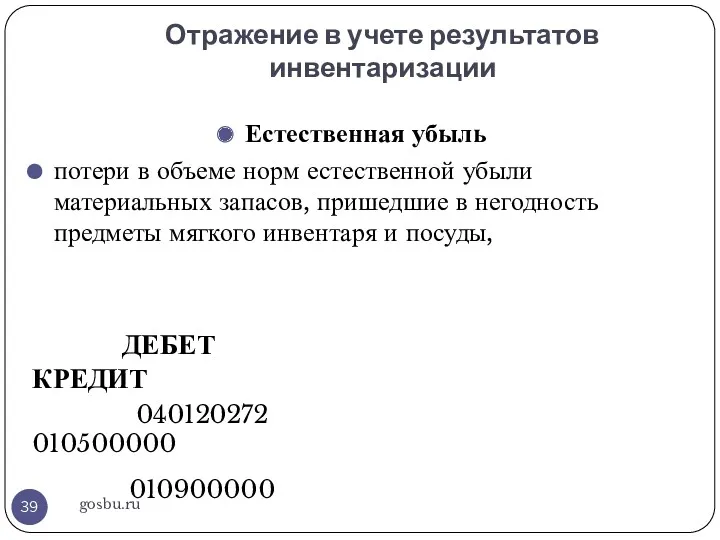

- 39. Отражение в учете результатов инвентаризации gosbu.ru Естественная убыль потери в объеме норм естественной убыли материальных запасов,

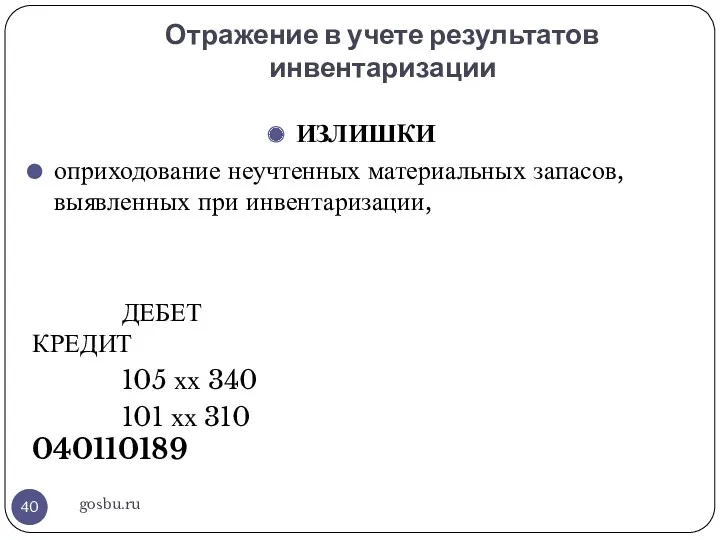

- 40. Отражение в учете результатов инвентаризации gosbu.ru ИЗЛИШКИ оприходование неучтенных материальных запасов, выявленных при инвентаризации, ДЕБЕТ КРЕДИТ

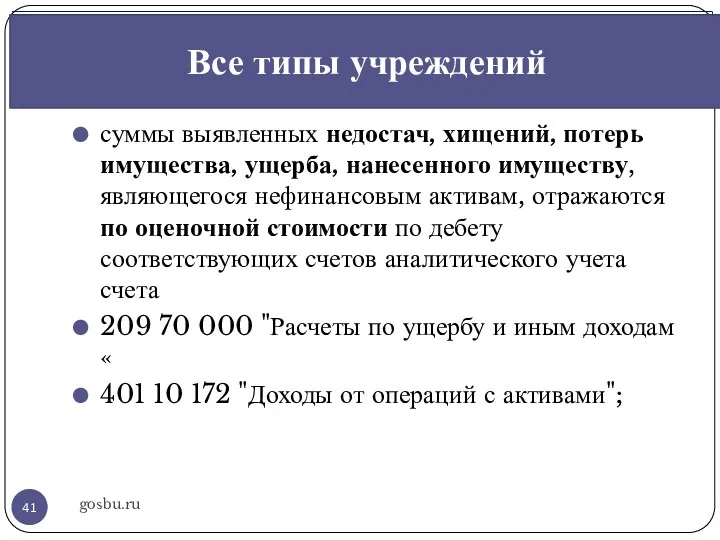

- 41. gosbu.ru суммы выявленных недостач, хищений, потерь имущества, ущерба, нанесенного имуществу, являющегося нефинансовым активам, отражаются по оценочной

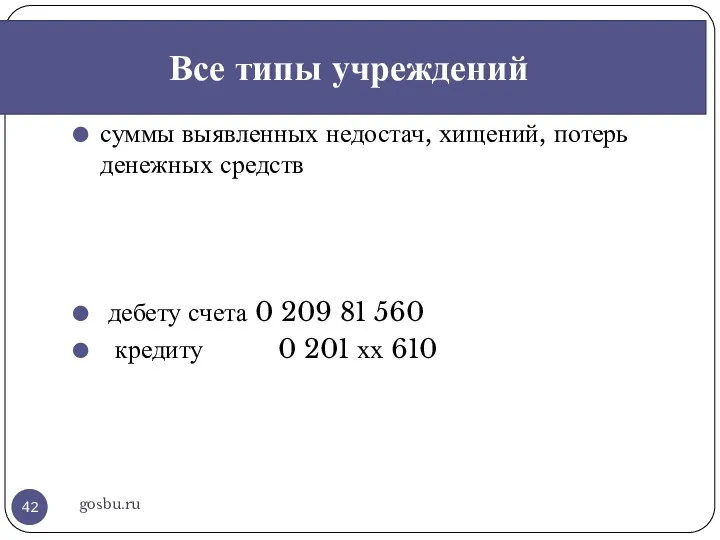

- 42. gosbu.ru суммы выявленных недостач, хищений, потерь денежных средств дебету счета 0 209 81 560 кредиту 0

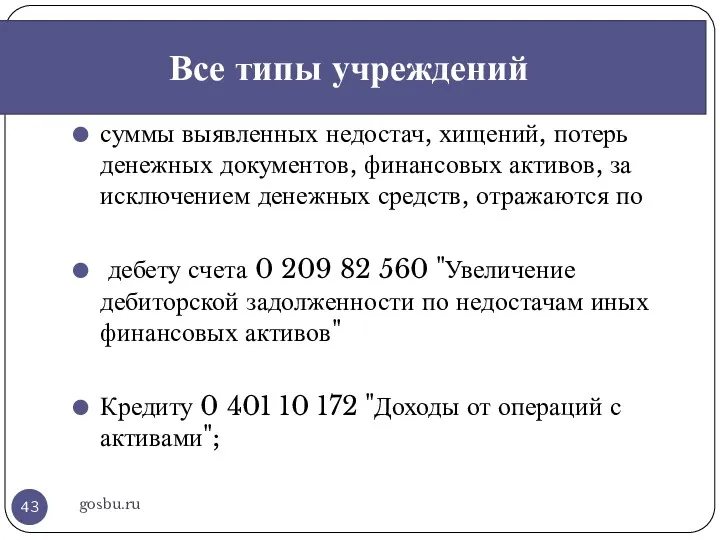

- 43. gosbu.ru суммы выявленных недостач, хищений, потерь денежных документов, финансовых активов, за исключением денежных средств, отражаются по

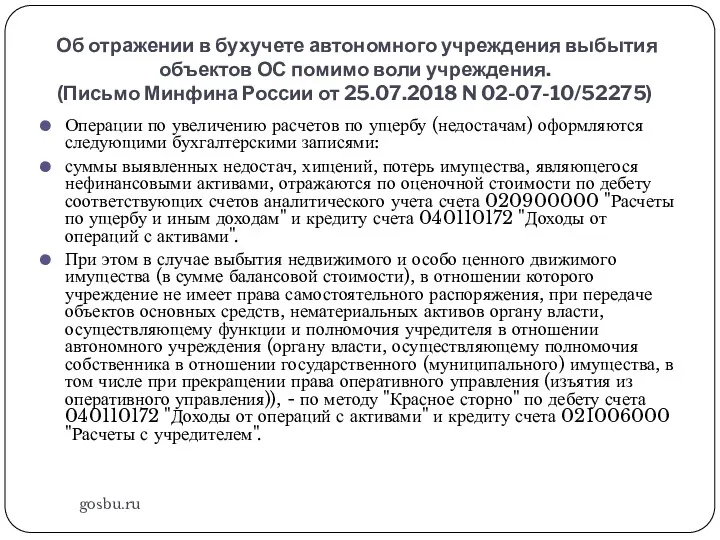

- 44. Об отражении в бухучете автономного учреждения выбытия объектов ОС помимо воли учреждения. (Письмо Минфина России от

- 45. Документооборот в ходе и по результатам проведения инвентаризации gosbu.ru

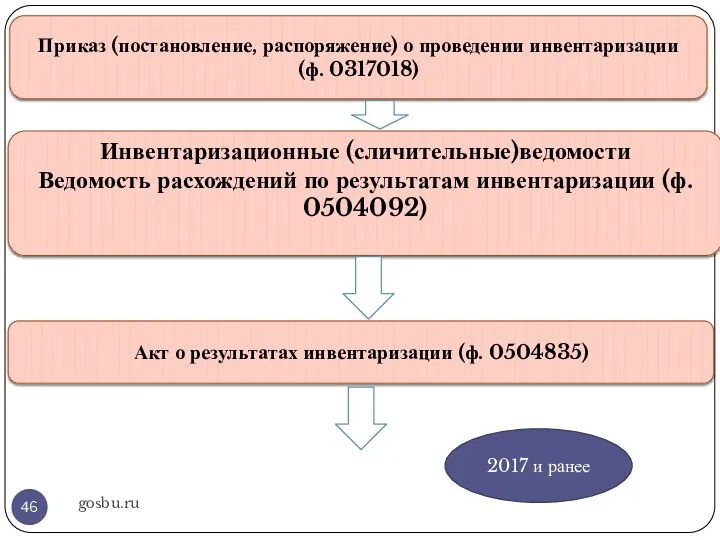

- 46. gosbu.ru Приказ (постановление, распоряжение) о проведении инвентаризации (ф. 0317018) Инвентаризационные (сличительные)ведомости Ведомость расхождений по результатам инвентаризации

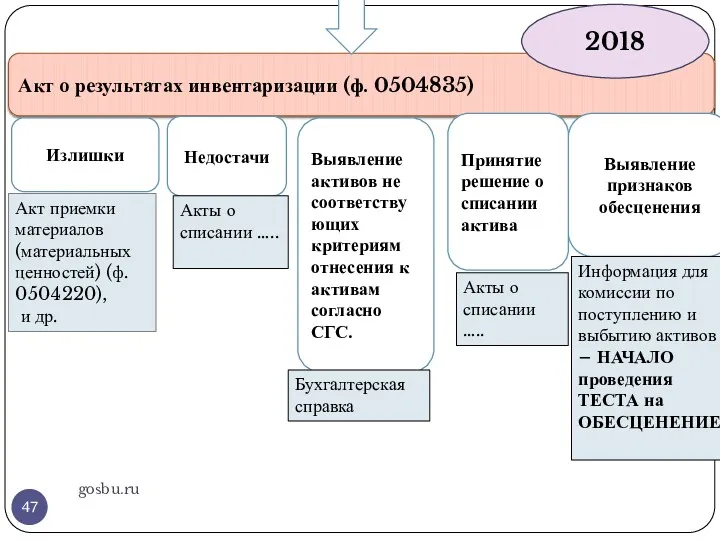

- 47. gosbu.ru Акт о результатах инвентаризации (ф. 0504835) 2018 Излишки Недостачи Выявление признаков обесценения Выявление активов не

- 48. ЦЕЛИ инвентаризации 2018 года gosbu.ru

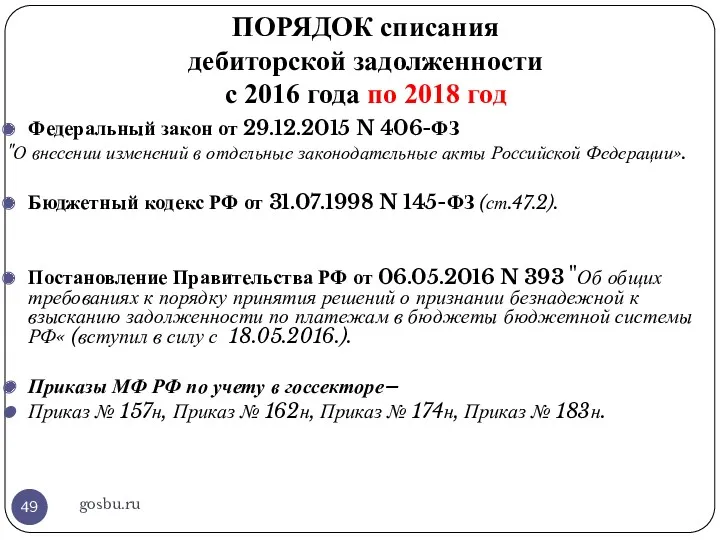

- 49. ПОРЯДОК списания дебиторской задолженности с 2016 года по 2018 год gosbu.ru Федеральный закон от 29.12.2015 N

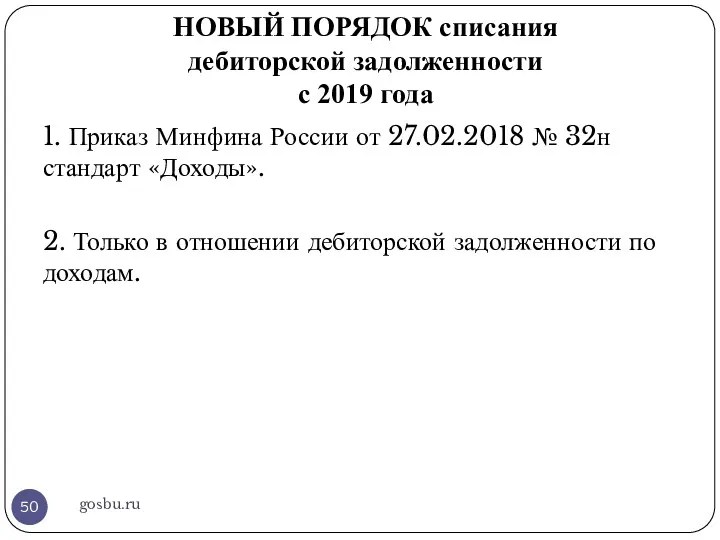

- 50. НОВЫЙ ПОРЯДОК списания дебиторской задолженности с 2019 года gosbu.ru 1. Приказ Минфина России от 27.02.2018 №

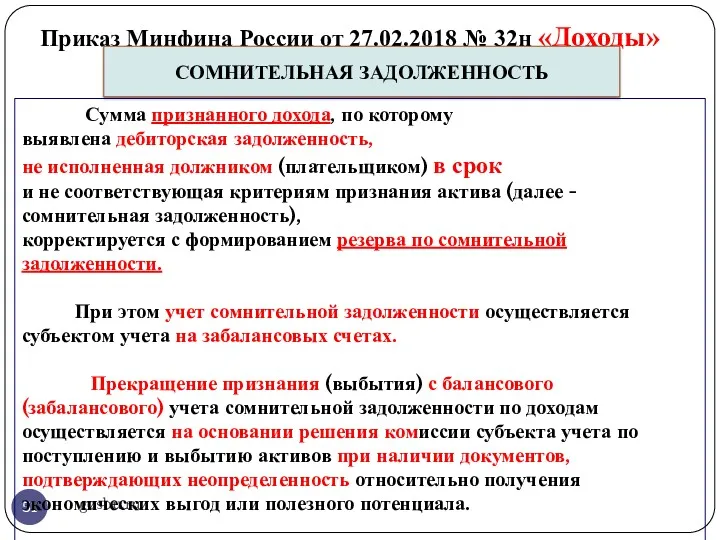

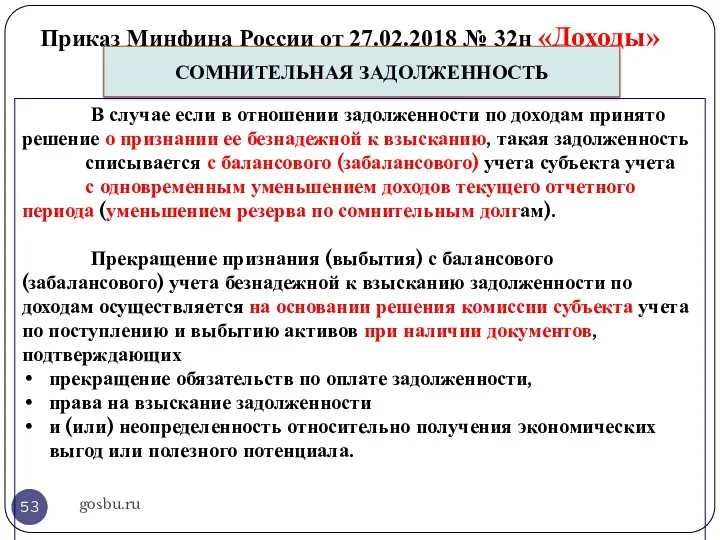

- 51. Приказ Минфина России от 27.02.2018 № 32н «Доходы» gosbu.ru СОМНИТЕЛЬНАЯ ЗАДОЛЖЕННОСТЬ Сумма признанного дохода, по которому

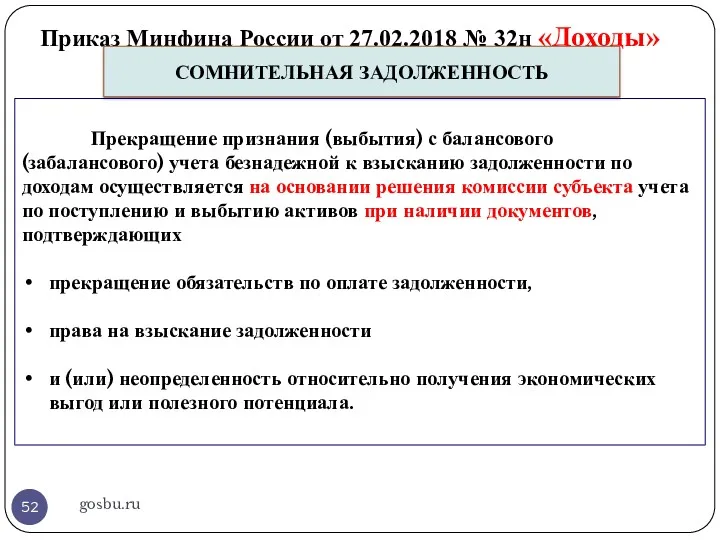

- 52. Приказ Минфина России от 27.02.2018 № 32н «Доходы» gosbu.ru СОМНИТЕЛЬНАЯ ЗАДОЛЖЕННОСТЬ Прекращение признания (выбытия) с балансового

- 53. Приказ Минфина России от 27.02.2018 № 32н «Доходы» gosbu.ru СОМНИТЕЛЬНАЯ ЗАДОЛЖЕННОСТЬ В случае если в отношении

- 54. Классификация дебиторской задолженности с 01 января 2016 года ВАРИАНТ 1 gosbu.ru

- 55. Отражение в учете дебиторской задолженности с 01 января 2016 года gosbu.ru

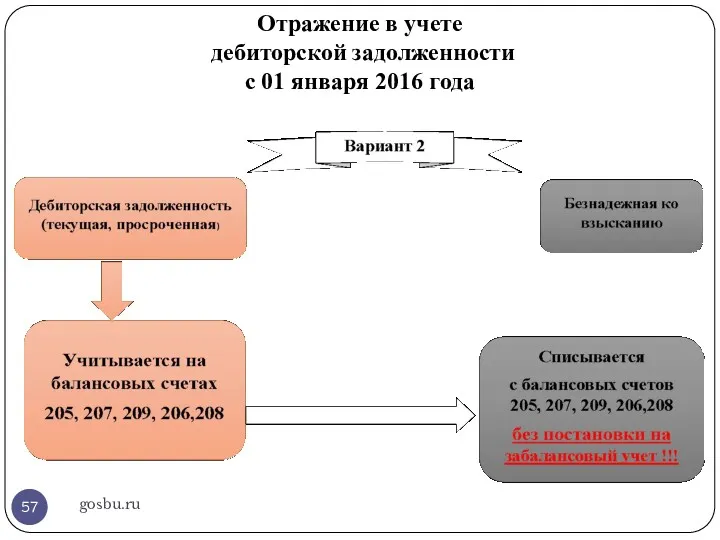

- 56. Классификация дебиторской задолженности с 01 января 2016 года ВАРИАНТ 2 gosbu.ru

- 57. Отражение в учете дебиторской задолженности с 01 января 2016 года gosbu.ru

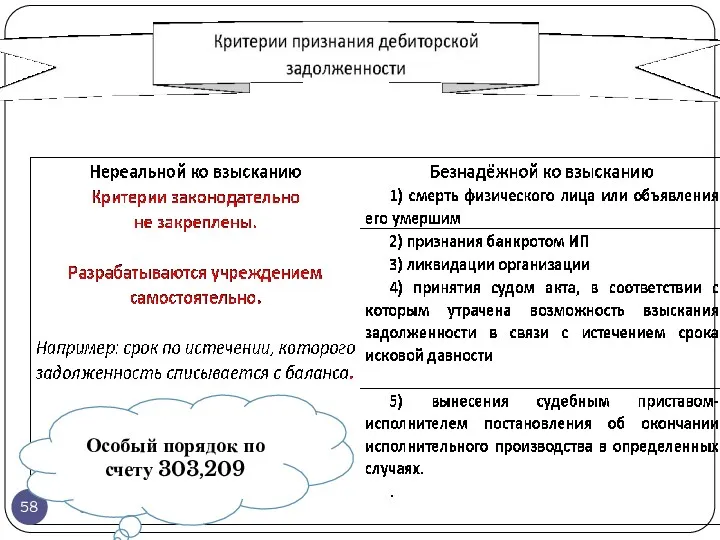

- 58. gosbu.ru Особый порядок по счету 303,209

- 59. gosbu.ru

- 60. gosbu.ru

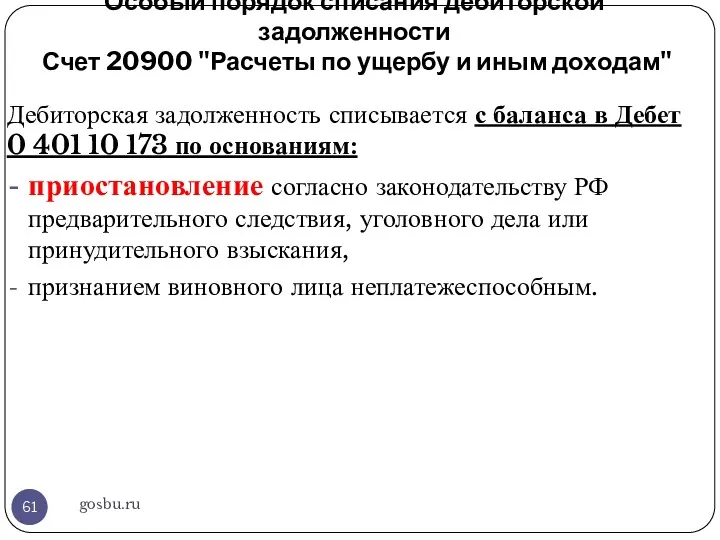

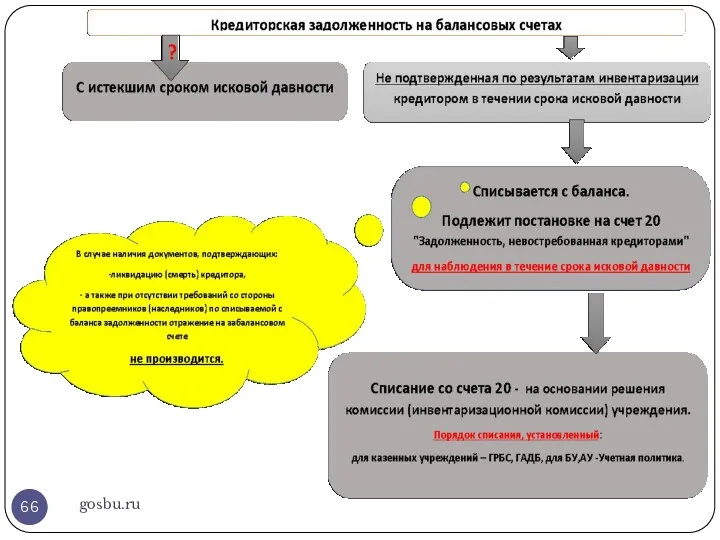

- 61. Особый порядок списания дебиторской задолженности Счет 20900 "Расчеты по ущербу и иным доходам" gosbu.ru Дебиторская задолженность

- 62. Особый порядок списания дебиторской задолженности Счет 303 gosbu.ru Письмо ФНС России от 01.11.2013 N НД-4-8/19645@ "О

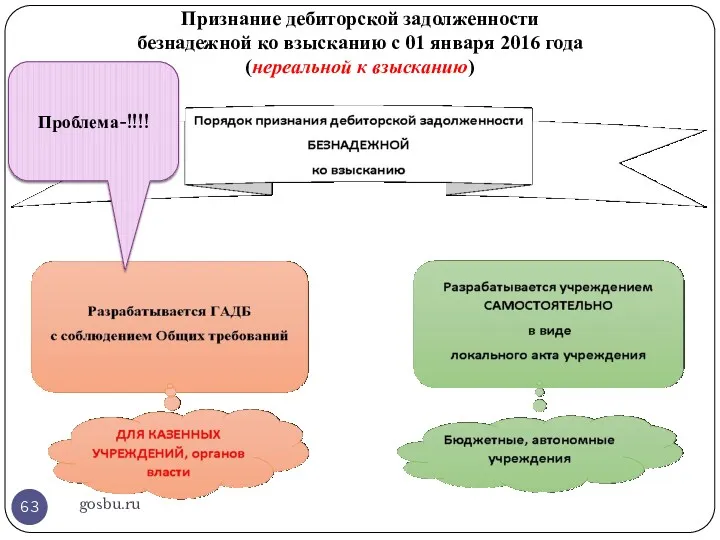

- 63. Признание дебиторской задолженности безнадежной ко взысканию с 01 января 2016 года (нереальной к взысканию) gosbu.ru Проблема-!!!!

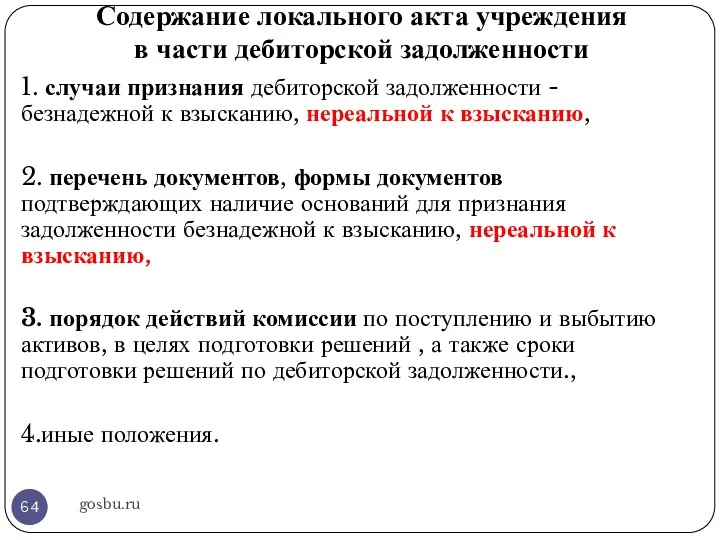

- 64. Содержание локального акта учреждения в части дебиторской задолженности gosbu.ru 1. случаи признания дебиторской задолженности - безнадежной

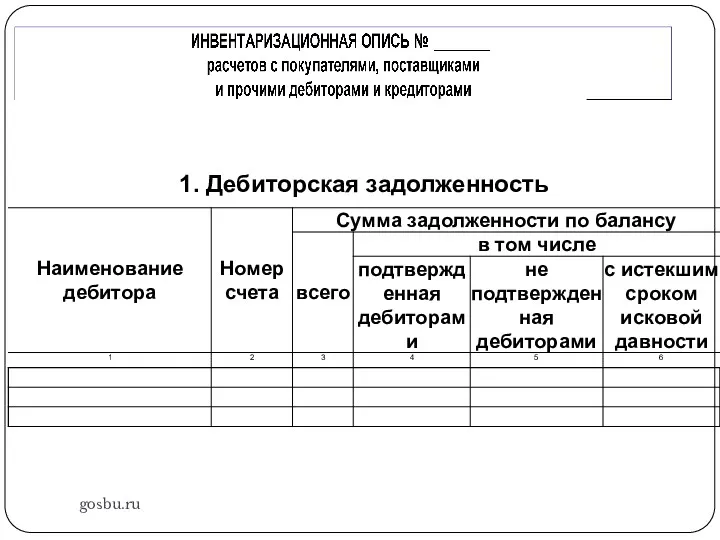

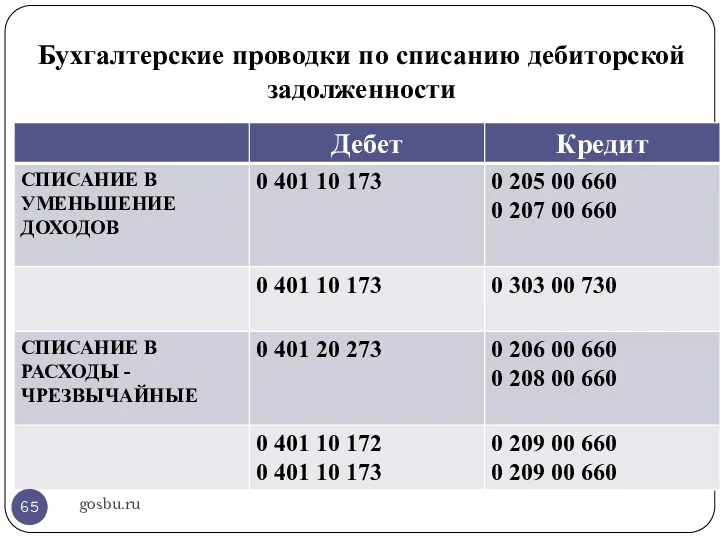

- 65. Бухгалтерские проводки по списанию дебиторской задолженности gosbu.ru

- 66. gosbu.ru

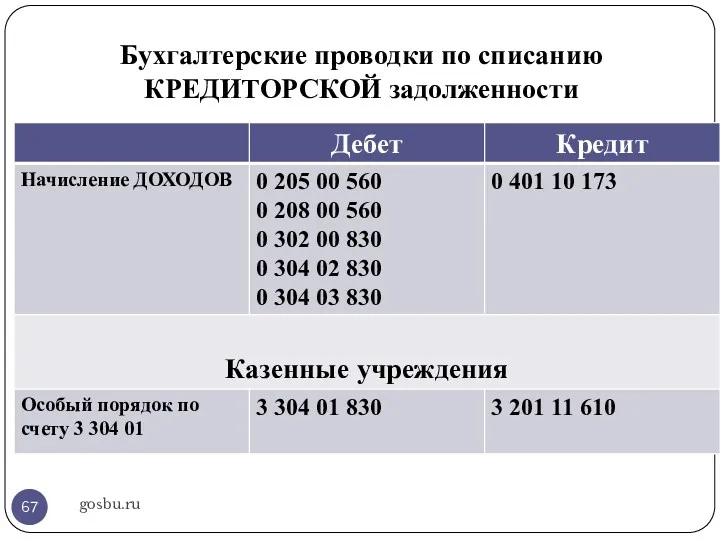

- 67. Бухгалтерские проводки по списанию КРЕДИТОРСКОЙ задолженности gosbu.ru

- 69. Скачать презентацию

СРОКИ годовой инвентаризации

2018 года

gosbu.ru

СРОКИ годовой инвентаризации

2018 года

gosbu.ru

Стандарты бухгалтерского учета, применяемые при ведении учета и составлении бухгалтерской отчетности

Стандарты бухгалтерского учета, применяемые при ведении учета и составлении бухгалтерской отчетности

Письмо Минфина России N 02-06-07/6076,

Казначейства России N 07-04-05/02-1648 от 02.02.2018

"О

Письмо Минфина России N 02-06-07/6076, Казначейства России N 07-04-05/02-1648 от 02.02.2018 "О

Формы инвентаризационных описей

2018

gosbu.ru

Приказ Минфина России от 30.03.2015 N 52н

"Об утверждении

Формы инвентаризационных описей

2018

gosbu.ru

Приказ Минфина России от 30.03.2015 N 52н

"Об утверждении

Общие правила проведения инвентаризации

gosbu.ru

Приказ Минфина РФ от 13.06.1995 N 49 "Об

Общие правила проведения инвентаризации

gosbu.ru

Приказ Минфина РФ от 13.06.1995 N 49 "Об

gosbu.ru

Раздел учетной политики

«Особенности проведения инвентаризации активов и обязательств»

Общие правила проведения инвентаризации.

Правила

gosbu.ru

Раздел учетной политики

«Особенности проведения инвентаризации активов и обязательств»

Общие правила проведения инвентаризации.

Правила

ЦЕЛИ инвентаризации 2018 года

gosbu.ru

ЦЕЛИ инвентаризации 2018 года

gosbu.ru

gosbu.ru

ЖДЕМ

ПИСЬМО МФ

gosbu.ru

ЖДЕМ

ПИСЬМО МФ

gosbu.ru

Приказ Минфина России от 31.12.2016 N 259н "Об утверждении федерального стандарта

gosbu.ru

Приказ Минфина России от 31.12.2016 N 259н "Об утверждении федерального стандарта

gosbu.ru

Счет 11400 "Обесценение нефинансовых активов"

10 "Обесценение недвижимого имущества учреждения";

20 "Обесценение особо

gosbu.ru

Счет 11400 "Обесценение нефинансовых активов"

10 "Обесценение недвижимого имущества учреждения";

20 "Обесценение особо

СГС "Обесценение активов"

gosbu.ru

ОСНОВНЫЕ СРЕДСТВА

Активы ГДП

Активы НГДП

СГС "Обесценение активов"

gosbu.ru

ОСНОВНЫЕ СРЕДСТВА

Активы ГДП

Активы НГДП

gosbu.ru

НОВАЯ форма инвентаризационной описи

СГС «Обесценение активов»

наличие признаков обесценения

с описанием

gosbu.ru

НОВАЯ форма инвентаризационной описи

СГС «Обесценение активов»

наличие признаков обесценения

с описанием

gosbu.ru

gosbu.ru

Рекомендации по процедуре проведения теста на "Обесценение активов"

gosbu.ru

Решение о признании убытка

Рекомендации по процедуре проведения теста на "Обесценение активов"

gosbu.ru

Решение о признании убытка

gosbu.ru

Бухгалтерская справка (ф. 0504833) на годовую отчетную дату

Убыток от обесценения актива=остаточная

gosbu.ru

Бухгалтерская справка (ф. 0504833) на годовую отчетную дату

Убыток от обесценения актива=остаточная

Остаточная стоимость

gosbu.ru

До 2018 года

включительно

С 2019 года

(на 01.01.2019 г.)

Балансовая стоимость

(101

Остаточная стоимость

gosbu.ru

До 2018 года

включительно

С 2019 года

(на 01.01.2019 г.)

Балансовая стоимость

(101

ЦЕЛИ инвентаризации 2018 года

gosbu.ru

ЦЕЛИ инвентаризации 2018 года

gosbu.ru

gosbu.ru

НОВАЯ форма инвентаризационной описи

Приказ № 194н от 17.11.2017

«О внесении изменений

gosbu.ru

НОВАЯ форма инвентаризационной описи

Приказ № 194н от 17.11.2017

«О внесении изменений

gosbu.ru

ВЫДЕРЖКА из Учетной политики

gosbu.ru

ВЫДЕРЖКА из Учетной политики

ФСОГС «Основные средства» п. 51-56

IX. Раскрытие информации об основных средствах (результатах

ФСОГС «Основные средства» п. 51-56 IX. Раскрытие информации об основных средствах (результатах

gosbu.ru

НОВАЯ форма инвентаризационной описи

Приказ № 194н от 17.11.2017

«О внесении изменений

gosbu.ru

НОВАЯ форма инвентаризационной описи

Приказ № 194н от 17.11.2017

«О внесении изменений

gosbu.ru

ВЫДЕРЖКА из Учетной политики

gosbu.ru

ВЫДЕРЖКА из Учетной политики

gosbu.ru

НОВАЯ форма инвентаризационной описи

Приказ № 194н от 17.11.2017

«О внесении изменений

gosbu.ru

НОВАЯ форма инвентаризационной описи

Приказ № 194н от 17.11.2017

«О внесении изменений

gosbu.ru

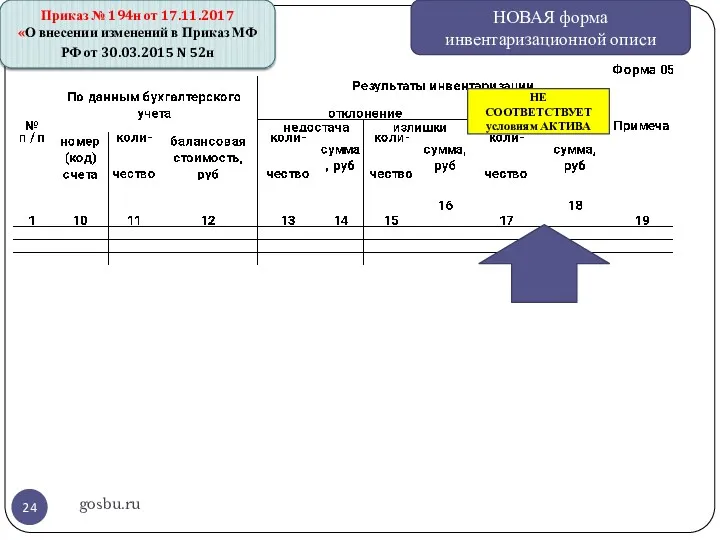

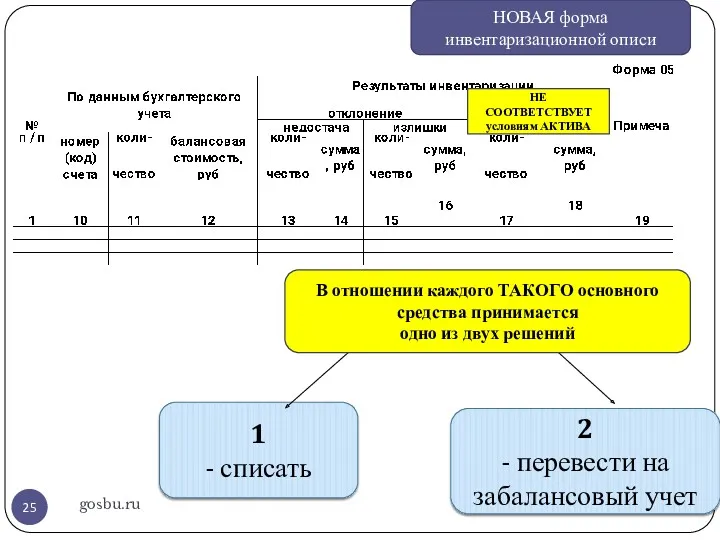

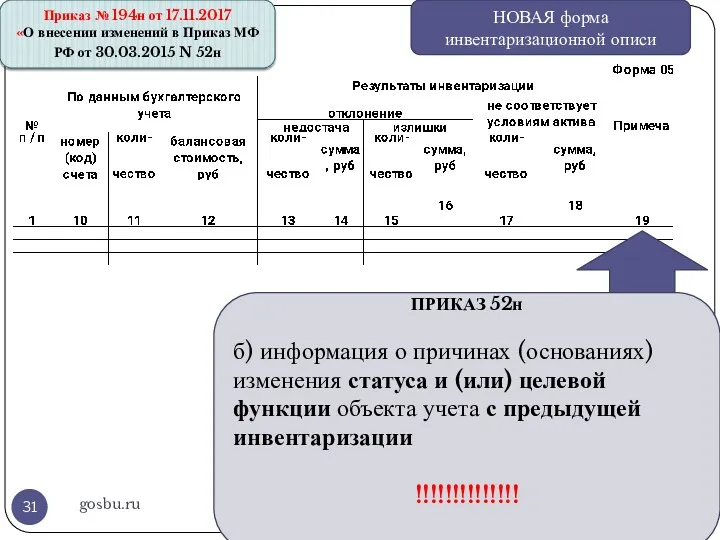

НОВАЯ форма инвентаризационной описи

НЕ СООТВЕТСТВУЕТ условиям АКТИВА

1

- списать

2

- перевести

gosbu.ru

НОВАЯ форма инвентаризационной описи

НЕ СООТВЕТСТВУЕТ условиям АКТИВА

1

- списать

2

- перевести

gosbu.ru

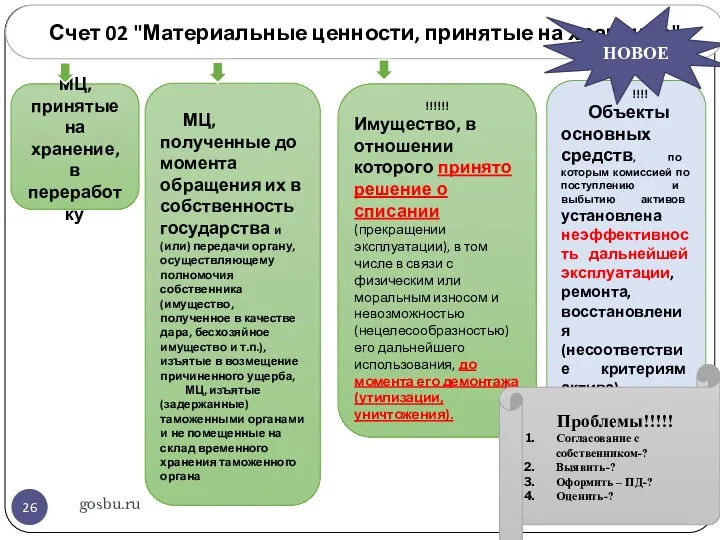

Счет 02 "Материальные ценности, принятые на хранение"

МЦ, принятые на хранение, в

gosbu.ru

Счет 02 "Материальные ценности, принятые на хранение"

МЦ, принятые на хранение, в

gosbu.ru

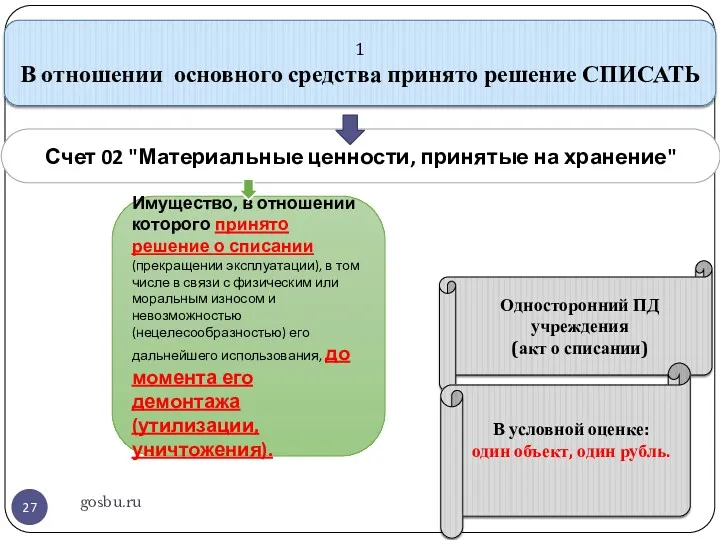

Счет 02 "Материальные ценности, принятые на хранение"

Имущество, в отношении которого принято

gosbu.ru

Счет 02 "Материальные ценности, принятые на хранение"

Имущество, в отношении которого принято

gosbu.ru

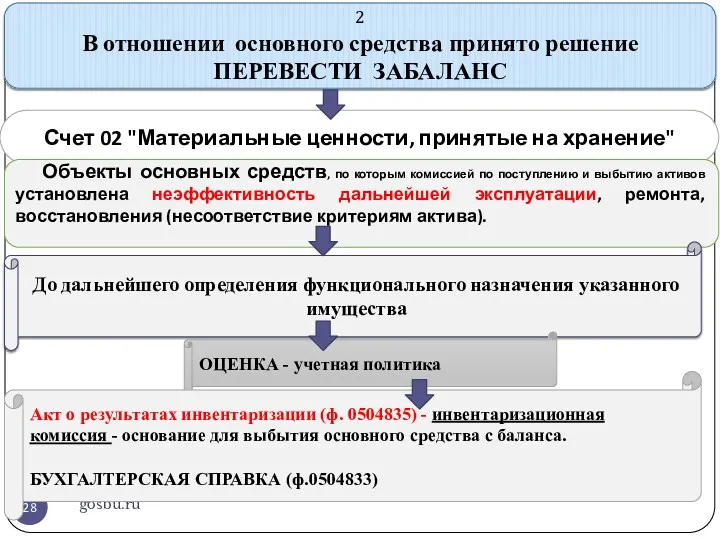

Счет 02 "Материальные ценности, принятые на хранение"

Объекты основных средств, по которым

gosbu.ru

Счет 02 "Материальные ценности, принятые на хранение"

Объекты основных средств, по которым

gosbu.ru

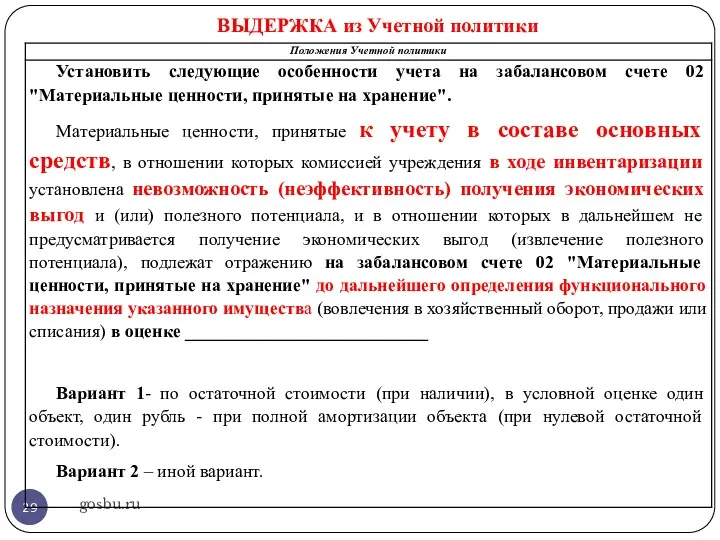

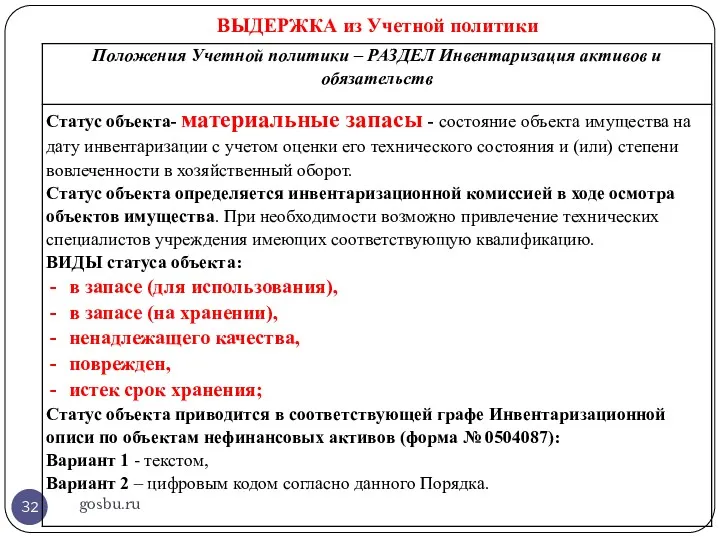

ВЫДЕРЖКА из Учетной политики

gosbu.ru

ВЫДЕРЖКА из Учетной политики

gosbu.ru

С 08 мая 2018 г.

В течении года

Х 104 хх 410 х

gosbu.ru

С 08 мая 2018 г.

В течении года

Х 104 хх 410 х

gosbu.ru

НОВАЯ форма инвентаризационной описи

Приказ № 194н от 17.11.2017

«О внесении изменений

gosbu.ru

НОВАЯ форма инвентаризационной описи

Приказ № 194н от 17.11.2017

«О внесении изменений

gosbu.ru

ВЫДЕРЖКА из Учетной политики

gosbu.ru

ВЫДЕРЖКА из Учетной политики

gosbu.ru

НОВАЯ форма инвентаризационной описи

Приказ № 194н от 17.11.2017

«О внесении изменений

gosbu.ru

НОВАЯ форма инвентаризационной описи

Приказ № 194н от 17.11.2017

«О внесении изменений

gosbu.ru

ВЫДЕРЖКА из Учетной политики

gosbu.ru

ВЫДЕРЖКА из Учетной политики

gosbu.ru

НОВАЯ форма инвентаризационной описи

Приказ № 194н от 17.11.2017

«О внесении изменений

gosbu.ru

НОВАЯ форма инвентаризационной описи

Приказ № 194н от 17.11.2017

«О внесении изменений

gosbu.ru

НОВАЯ форма инвентаризационной описи

Приказ № 194н от 17.11.2017

«О внесении изменений

gosbu.ru

НОВАЯ форма инвентаризационной описи

Приказ № 194н от 17.11.2017

«О внесении изменений

Отражение в учете результатов инвентаризации

gosbu.ru

ФИЗИЧЕСКИЙ ИЗНОС (НЕ АКТИВ)

выбытие материальных запасов, пришедших

Отражение в учете результатов инвентаризации

gosbu.ru

ФИЗИЧЕСКИЙ ИЗНОС (НЕ АКТИВ)

выбытие материальных запасов, пришедших

Отражение в учете результатов инвентаризации

gosbu.ru

НЕДОСТАЧИ

выбытие материальных запасов, согласно принятия решения об

Отражение в учете результатов инвентаризации

gosbu.ru

НЕДОСТАЧИ

выбытие материальных запасов, согласно принятия решения об

Отражение в учете результатов инвентаризации

gosbu.ru

Естественная убыль

потери в объеме норм естественной убыли

Отражение в учете результатов инвентаризации

gosbu.ru

Естественная убыль

потери в объеме норм естественной убыли

Отражение в учете результатов инвентаризации

gosbu.ru

ИЗЛИШКИ

оприходование неучтенных материальных запасов, выявленных при инвентаризации,

Отражение в учете результатов инвентаризации

gosbu.ru

ИЗЛИШКИ

оприходование неучтенных материальных запасов, выявленных при инвентаризации,

gosbu.ru

суммы выявленных недостач, хищений, потерь имущества, ущерба, нанесенного имуществу, являющегося нефинансовым

gosbu.ru

суммы выявленных недостач, хищений, потерь имущества, ущерба, нанесенного имуществу, являющегося нефинансовым

gosbu.ru

суммы выявленных недостач, хищений, потерь денежных средств

дебету счета 0 209 81

gosbu.ru

суммы выявленных недостач, хищений, потерь денежных средств

дебету счета 0 209 81

gosbu.ru

суммы выявленных недостач, хищений, потерь денежных документов, финансовых активов, за исключением

gosbu.ru

суммы выявленных недостач, хищений, потерь денежных документов, финансовых активов, за исключением

Об отражении в бухучете автономного учреждения выбытия объектов ОС помимо

Об отражении в бухучете автономного учреждения выбытия объектов ОС помимо

Документооборот в ходе и по результатам проведения инвентаризации

gosbu.ru

Документооборот в ходе и по результатам проведения инвентаризации

gosbu.ru

gosbu.ru

Приказ (постановление, распоряжение) о проведении инвентаризации

(ф. 0317018)

Инвентаризационные (сличительные)ведомости

Ведомость расхождений по

gosbu.ru

Приказ (постановление, распоряжение) о проведении инвентаризации

(ф. 0317018)

Инвентаризационные (сличительные)ведомости

Ведомость расхождений по

gosbu.ru

Акт о результатах инвентаризации (ф. 0504835)

2018

Излишки

Недостачи

Выявление признаков обесценения

Выявление активов не

gosbu.ru

Акт о результатах инвентаризации (ф. 0504835)

2018

Излишки

Недостачи

Выявление признаков обесценения

Выявление активов не

ЦЕЛИ инвентаризации 2018 года

gosbu.ru

ЦЕЛИ инвентаризации 2018 года

gosbu.ru

ПОРЯДОК списания

дебиторской задолженности

с 2016 года по 2018 год

gosbu.ru

Федеральный закон

ПОРЯДОК списания

дебиторской задолженности

с 2016 года по 2018 год

gosbu.ru

Федеральный закон

НОВЫЙ ПОРЯДОК списания

дебиторской задолженности

с 2019 года

gosbu.ru

1. Приказ Минфина России

НОВЫЙ ПОРЯДОК списания

дебиторской задолженности

с 2019 года

gosbu.ru

1. Приказ Минфина России

Приказ Минфина России от 27.02.2018 № 32н «Доходы»

gosbu.ru

СОМНИТЕЛЬНАЯ ЗАДОЛЖЕННОСТЬ

Сумма признанного

Приказ Минфина России от 27.02.2018 № 32н «Доходы»

gosbu.ru

СОМНИТЕЛЬНАЯ ЗАДОЛЖЕННОСТЬ

Сумма признанного

Приказ Минфина России от 27.02.2018 № 32н «Доходы»

gosbu.ru

СОМНИТЕЛЬНАЯ ЗАДОЛЖЕННОСТЬ

Прекращение

Приказ Минфина России от 27.02.2018 № 32н «Доходы»

gosbu.ru

СОМНИТЕЛЬНАЯ ЗАДОЛЖЕННОСТЬ

Прекращение

Приказ Минфина России от 27.02.2018 № 32н «Доходы»

gosbu.ru

СОМНИТЕЛЬНАЯ ЗАДОЛЖЕННОСТЬ

В случае

Приказ Минфина России от 27.02.2018 № 32н «Доходы»

gosbu.ru

СОМНИТЕЛЬНАЯ ЗАДОЛЖЕННОСТЬ

В случае

Классификация дебиторской задолженности

с 01 января 2016 года

ВАРИАНТ 1

gosbu.ru

Классификация дебиторской задолженности

с 01 января 2016 года

ВАРИАНТ 1

gosbu.ru

Отражение в учете

дебиторской задолженности

с 01 января 2016 года

gosbu.ru

Отражение в учете

дебиторской задолженности

с 01 января 2016 года

gosbu.ru

Классификация дебиторской задолженности

с 01 января 2016 года

ВАРИАНТ 2

gosbu.ru

Классификация дебиторской задолженности

с 01 января 2016 года

ВАРИАНТ 2

gosbu.ru

Отражение в учете

дебиторской задолженности

с 01 января 2016 года

gosbu.ru

Отражение в учете

дебиторской задолженности

с 01 января 2016 года

gosbu.ru

gosbu.ru

Особый порядок по счету 303,209

gosbu.ru

Особый порядок по счету 303,209

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

Особый порядок списания дебиторской задолженности Счет 20900 "Расчеты по ущербу и

Особый порядок списания дебиторской задолженности Счет 20900 "Расчеты по ущербу и

Особый порядок списания дебиторской задолженности Счет 303

gosbu.ru

Письмо ФНС России от 01.11.2013

Особый порядок списания дебиторской задолженности Счет 303

gosbu.ru

Письмо ФНС России от 01.11.2013

Признание дебиторской задолженности

безнадежной ко взысканию с 01 января 2016 года

(нереальной

Признание дебиторской задолженности безнадежной ко взысканию с 01 января 2016 года (нереальной

Содержание локального акта учреждения

в части дебиторской задолженности

gosbu.ru

1. случаи признания дебиторской

Содержание локального акта учреждения

в части дебиторской задолженности

gosbu.ru

1. случаи признания дебиторской

Бухгалтерские проводки по списанию дебиторской задолженности

gosbu.ru

Бухгалтерские проводки по списанию дебиторской задолженности

gosbu.ru

gosbu.ru

gosbu.ru

Бухгалтерские проводки по списанию КРЕДИТОРСКОЙ задолженности

gosbu.ru

Бухгалтерские проводки по списанию КРЕДИТОРСКОЙ задолженности

gosbu.ru

Немецкая система бухгалтерского учета

Немецкая система бухгалтерского учета Фирменная политика. Тема 6

Фирменная политика. Тема 6 Пруденциальное регулирование деятельности банков и страховых компаний

Пруденциальное регулирование деятельности банков и страховых компаний Аналіз власного капіталу банку

Аналіз власного капіталу банку Итоги рынка недвижимости 2015 года г. Екатеринбург

Итоги рынка недвижимости 2015 года г. Екатеринбург Учет финансовых результатов

Учет финансовых результатов Государственная экономическая политика. Лекция 5

Государственная экономическая политика. Лекция 5 Цінова політика підприємства та ціноутворення в системі міжнародного маркетингу

Цінова політика підприємства та ціноутворення в системі міжнародного маркетингу Презентация Пенсионный фонд РФ и его роль в финансировании социальной сферы

Презентация Пенсионный фонд РФ и его роль в финансировании социальной сферы Организация и стимулирование труда персонала в системе менеджмента предприятия ЗАО Сервисный центр ремонта медицинской техники

Организация и стимулирование труда персонала в системе менеджмента предприятия ЗАО Сервисный центр ремонта медицинской техники Понятие ценных бумаг

Понятие ценных бумаг Инициативное бюджетирование

Инициативное бюджетирование Управленческий учет в информационной системе организации

Управленческий учет в информационной системе организации Содержание финансовой отчетности, порядок ее составления и анализ на примере ООО Победитель

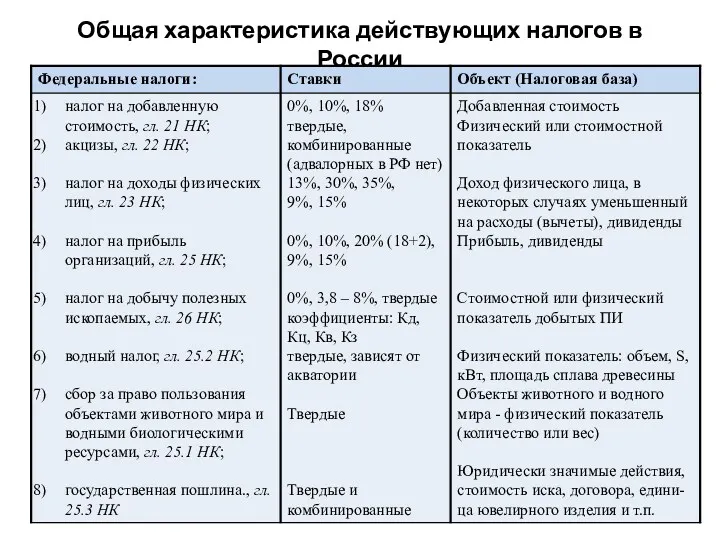

Содержание финансовой отчетности, порядок ее составления и анализ на примере ООО Победитель Общая характеристика действующих налогов в России

Общая характеристика действующих налогов в России Затраты как объект управленческого учета. Объекты управленческого учета

Затраты как объект управленческого учета. Объекты управленческого учета Метод кумулятивного построения. (Лекция 5)

Метод кумулятивного построения. (Лекция 5) Инвестиционный проект Ice Rink. Ледовый каток

Инвестиционный проект Ice Rink. Ледовый каток Медицинское страхование как форма социальной защиты населения в области охраны здоровья

Медицинское страхование как форма социальной защиты населения в области охраны здоровья Валютная система

Валютная система Операции коммерческих банков

Операции коммерческих банков Изменения в бухгалтерском учете учреждений бюджетной сферы

Изменения в бухгалтерском учете учреждений бюджетной сферы Учет нематериальных активов

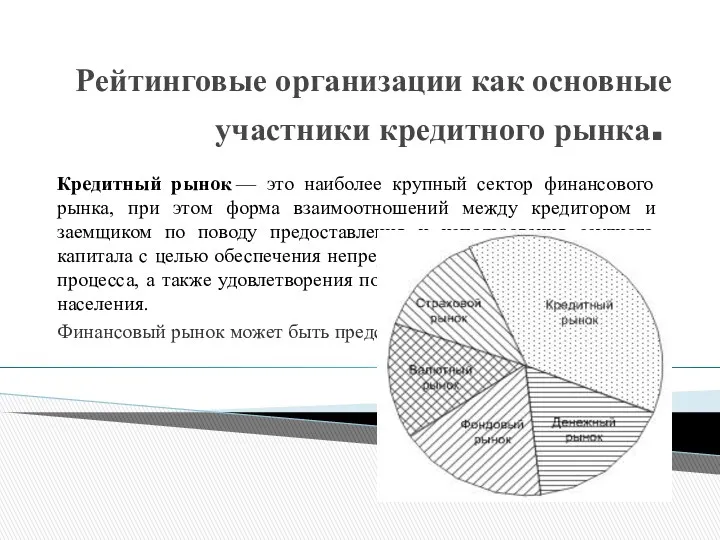

Учет нематериальных активов Рейтинговые организации как основные участники кредитного рынка

Рейтинговые организации как основные участники кредитного рынка IMO member state audit scheme workshop for maritime administrations

IMO member state audit scheme workshop for maritime administrations Управління інвестиційною діяльністю

Управління інвестиційною діяльністю Этапы разработки финансовой стратегии организации и управление ее реализацией

Этапы разработки финансовой стратегии организации и управление ее реализацией Торговый эквайринг. Собственный процессинг

Торговый эквайринг. Собственный процессинг