- Учет финансовых результатов

Содержание

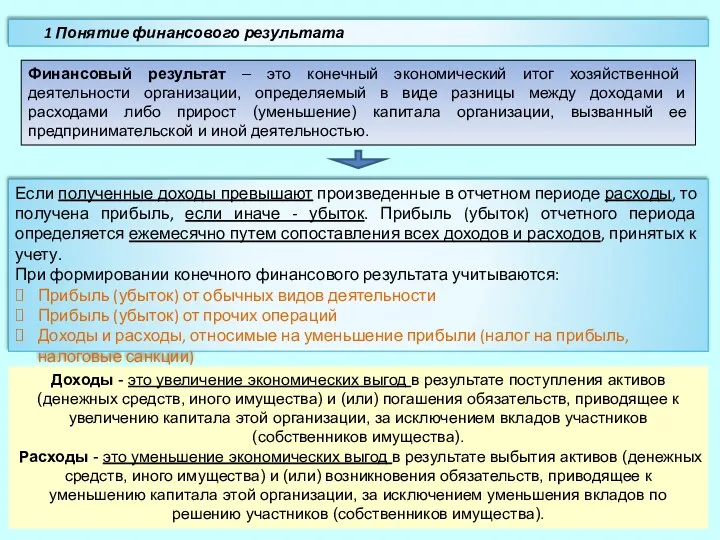

- 2. Финансовый результат – это конечный экономический итог хозяйственной деятельности организации, определяемый в виде разницы между доходами

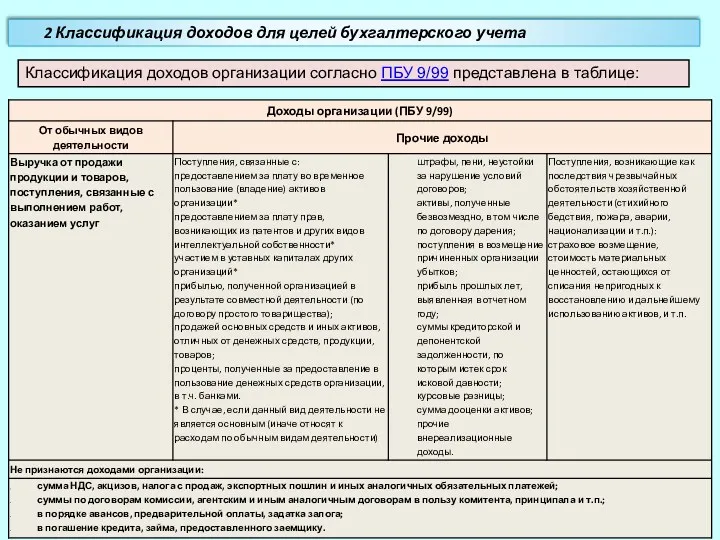

- 3. Классификация доходов организации согласно ПБУ 9/99 представлена в таблице: 2 Классификация доходов для целей бухгалтерского учета

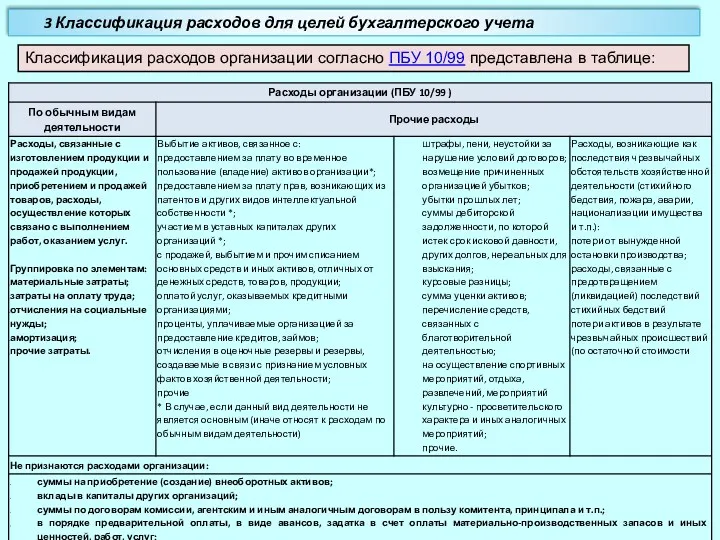

- 4. Классификация расходов организации согласно ПБУ 10/99 представлена в таблице: 3 Классификация расходов для целей бухгалтерского учета

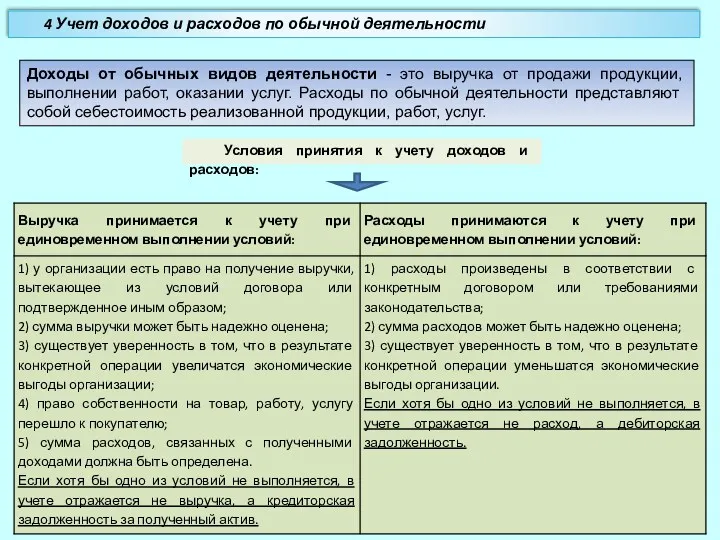

- 5. Доходы от обычных видов деятельности - это выручка от продажи продукции, выполнении работ, оказании услуг. Расходы

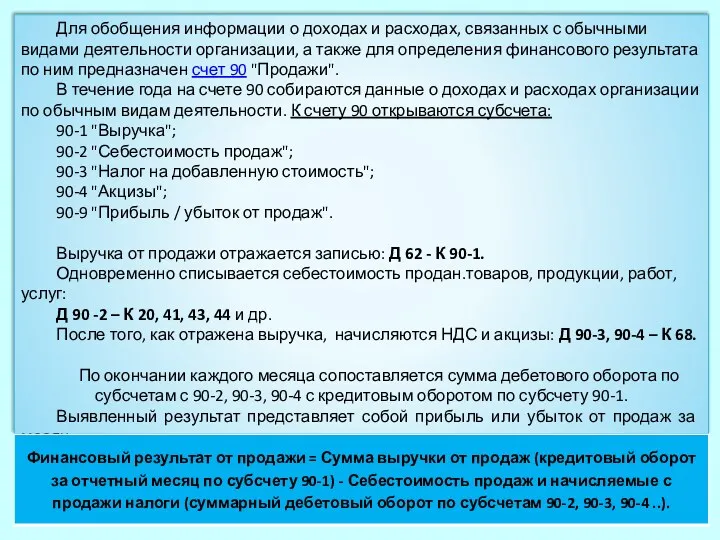

- 6. Для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для

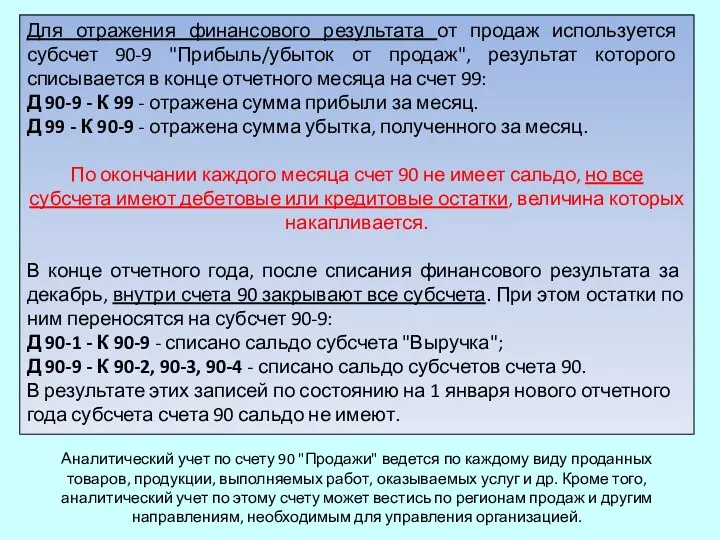

- 7. Для отражения финансового результата от продаж используется субсчет 90-9 "Прибыль/убыток от продаж", результат которого списывается в

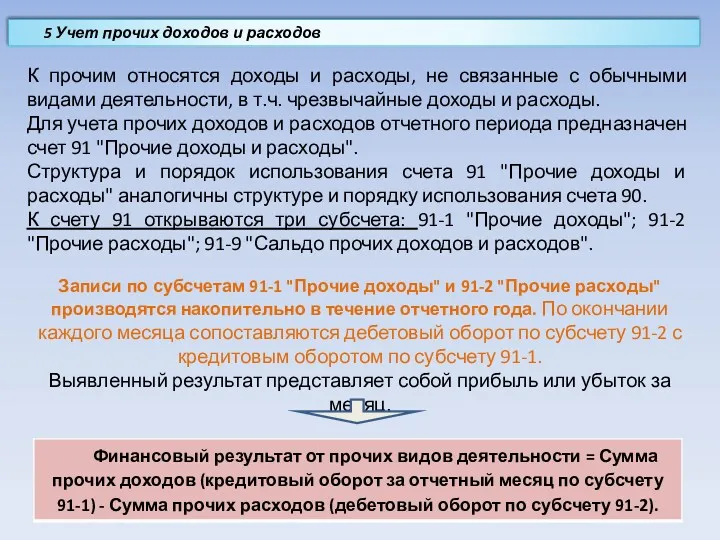

- 8. 5 Учет прочих доходов и расходов К прочим относятся доходы и расходы, не связанные с обычными

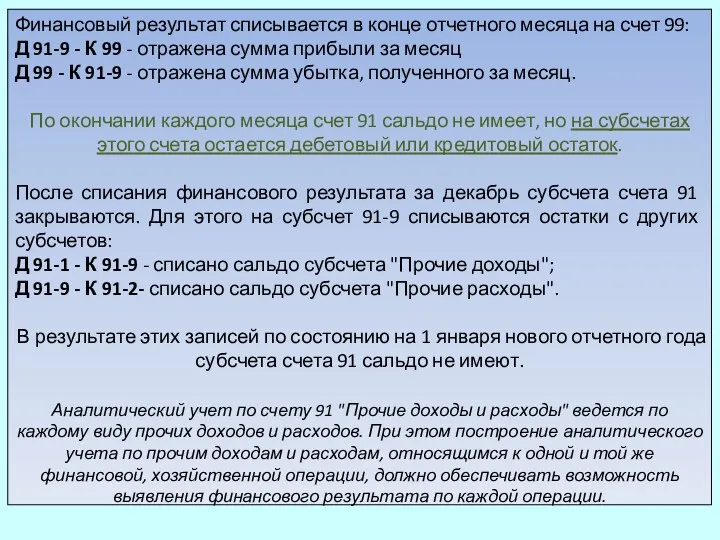

- 9. Финансовый результат списывается в конце отчетного месяца на счет 99: Д 91-9 - К 99 -

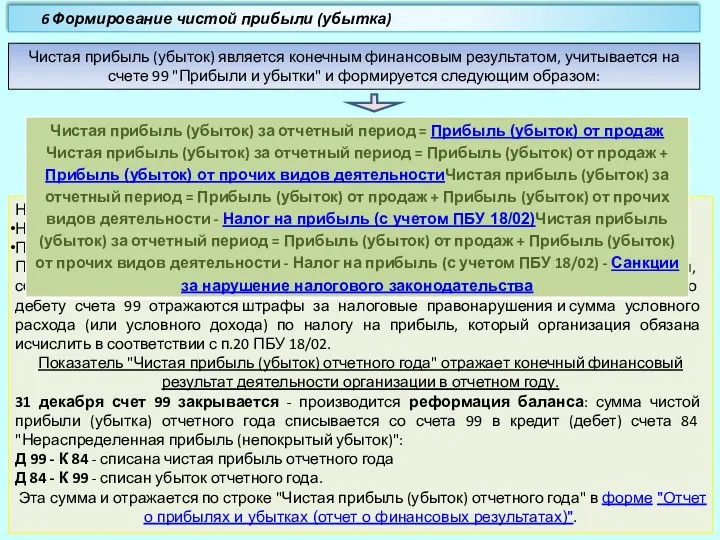

- 10. Чистая прибыль (убыток) является конечным финансовым результатом, учитывается на счете 99 "Прибыли и убытки" и формируется

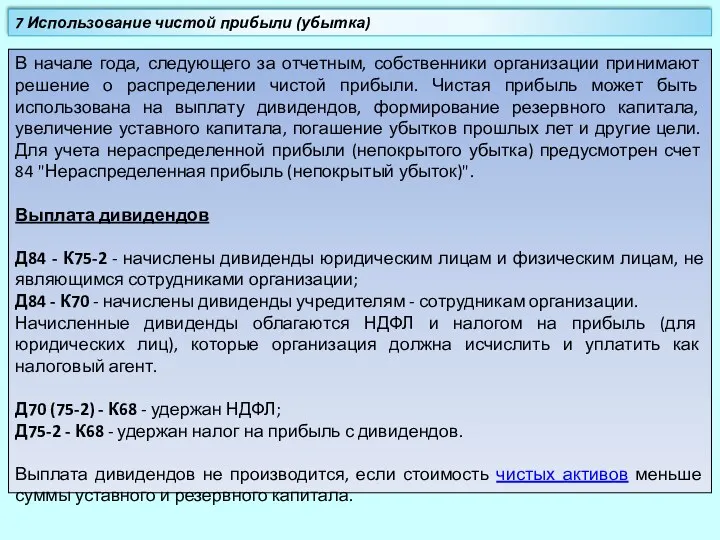

- 11. В начале года, следующего за отчетным, собственники организации принимают решение о распределении чистой прибыли. Чистая прибыль

- 13. Скачать презентацию

Финансовый результат – это конечный экономический итог хозяйственной деятельности организации, определяемый

Финансовый результат – это конечный экономический итог хозяйственной деятельности организации, определяемый

Классификация доходов организации согласно ПБУ 9/99 представлена в таблице:

2 Классификация доходов

Классификация доходов организации согласно ПБУ 9/99 представлена в таблице:

2 Классификация доходов

Классификация расходов организации согласно ПБУ 10/99 представлена в таблице:

3 Классификация расходов

Классификация расходов организации согласно ПБУ 10/99 представлена в таблице:

3 Классификация расходов

Доходы от обычных видов деятельности - это выручка от продажи продукции,

Доходы от обычных видов деятельности - это выручка от продажи продукции,

Для обобщения информации о доходах и расходах, связанных с обычными видами

Для обобщения информации о доходах и расходах, связанных с обычными видами

Для отражения финансового результата от продаж используется субсчет 90-9 "Прибыль/убыток от

Для отражения финансового результата от продаж используется субсчет 90-9 "Прибыль/убыток от

5 Учет прочих доходов и расходов

К прочим относятся доходы и расходы,

5 Учет прочих доходов и расходов

К прочим относятся доходы и расходы,

Финансовый результат списывается в конце отчетного месяца на счет 99:

Д

Финансовый результат списывается в конце отчетного месяца на счет 99:

Д

Чистая прибыль (убыток) является конечным финансовым результатом, учитывается на счете 99

Чистая прибыль (убыток) является конечным финансовым результатом, учитывается на счете 99

В начале года, следующего за отчетным, собственники организации принимают решение о

В начале года, следующего за отчетным, собственники организации принимают решение о

Финансовый менеджмент

Финансовый менеджмент Валовый доход и прибыль

Валовый доход и прибыль Предмет, содержание и задачи ревизии. Организация контрольно-ревизионной работы в России

Предмет, содержание и задачи ревизии. Организация контрольно-ревизионной работы в России Виды стипендий. Оcобенности назначения государственной социальной стипендии,

Виды стипендий. Оcобенности назначения государственной социальной стипендии, Бюджет для граждан города Курска

Бюджет для граждан города Курска Понятие кризиса и антикризисного управления

Понятие кризиса и антикризисного управления Бухгалтерский учет основных средств

Бухгалтерский учет основных средств Контрольно-кассовые машины

Контрольно-кассовые машины О мерах государственной поддержки малых форм хозяйствования

О мерах государственной поддержки малых форм хозяйствования Единая карта школьника. Проект по безналичной оплате питания и контролю ДОС в образовательных организациях

Единая карта школьника. Проект по безналичной оплате питания и контролю ДОС в образовательных организациях Қазақстан Республикасында лотерея. Лотереяны өткізу тәсіліне қарай екі түрі бар

Қазақстан Республикасында лотерея. Лотереяны өткізу тәсіліне қарай екі түрі бар Компания Прагматик

Компания Прагматик Организационно-экономические основы осуществления дистанционного и контактного надзора. Лекция 5

Организационно-экономические основы осуществления дистанционного и контактного надзора. Лекция 5 Договор личного страхования

Договор личного страхования Тікелей инвестиция

Тікелей инвестиция Внутренняя норма доходности (IRR)

Внутренняя норма доходности (IRR) Особенности формирования проекта бюджета города Москвы на 2018 год и плановый период 2019 и 2020 годов

Особенности формирования проекта бюджета города Москвы на 2018 год и плановый период 2019 и 2020 годов Возврат день в день розница. Карта

Возврат день в день розница. Карта Методика обучения финансовой грамотности: общие подходы, инструменты и возможности их использования

Методика обучения финансовой грамотности: общие подходы, инструменты и возможности их использования Англо-американская система бухгалтерского учета

Англо-американская система бухгалтерского учета Цифровая финансовая грамотность для людей серебряного возраста

Цифровая финансовая грамотность для людей серебряного возраста Бюджет для граждан. Об исполнении бюджета 2018

Бюджет для граждан. Об исполнении бюджета 2018 Bank of England

Bank of England Инвестиционные налоговые вычеты НДФЛ

Инвестиционные налоговые вычеты НДФЛ Актуальные вопросы методологии бухгалтерского учета для государственных финансов в 2017 - 2020 годах

Актуальные вопросы методологии бухгалтерского учета для государственных финансов в 2017 - 2020 годах ЗАО Минский Транзитный Банк

ЗАО Минский Транзитный Банк Обучение проекту Почта Банк. Правила участия в тренинге

Обучение проекту Почта Банк. Правила участия в тренинге Финансы домашних хозяйств

Финансы домашних хозяйств