- Англо-американская система бухгалтерского учета

Содержание

- 2. План: 1. Создание англо-американской школы 2. Характеристика форм бухгалтерской отчетности 3. Оценка имущества и обязательств

- 3. Главными ее представителями можно считать следующих ученых: Литтлтона Патона Шпруга Свинея Гаррисона Мэйя Хиггинса Антони

- 4. Лозунг: «Только денежное измерение делает бухгалтерию бухгалтерией», характерный ранее для всех систем бухгалтерского учета, исчерпал себя.

- 5. Была выработана позиция, согласно которой учет следует осуществлять с помощью стандартов по центрам ответственности, поскольку это

- 6. Следовательно, учет должен быть основан на отражении хозяйственных ситуаций, предусматривающем все отклонения, а не единый нормативный

- 7. Желание превратить учет в орудие управления привело бухгалтеров англоязычных стран к использованию психологии методов бихевиоризма. Бухгалтеры

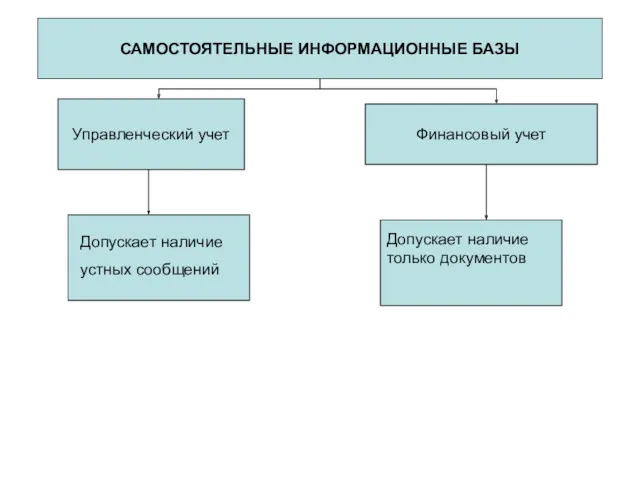

- 8. САМОСТОЯТЕЛЬНЫЕ ИНФОРМАЦИОННЫЕ БАЗЫ Управленческий учет Финансовый учет Допускает наличие устных сообщений Допускает наличие только документов

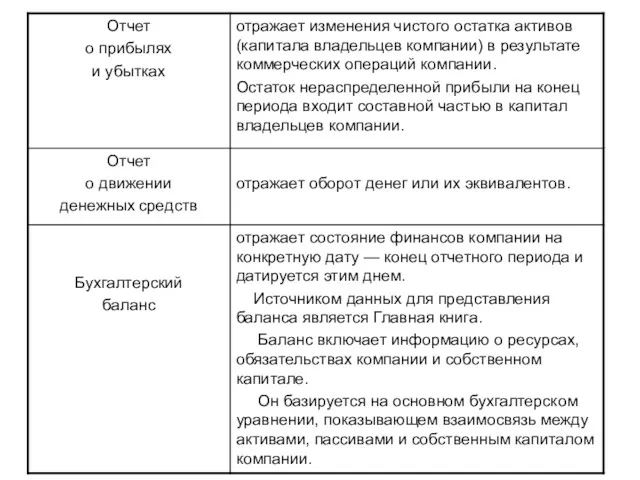

- 9. Финансовая отчетность компаний США отражает: остатки по счетам и их изменения; агрегированные показатели по нескольким счетам,

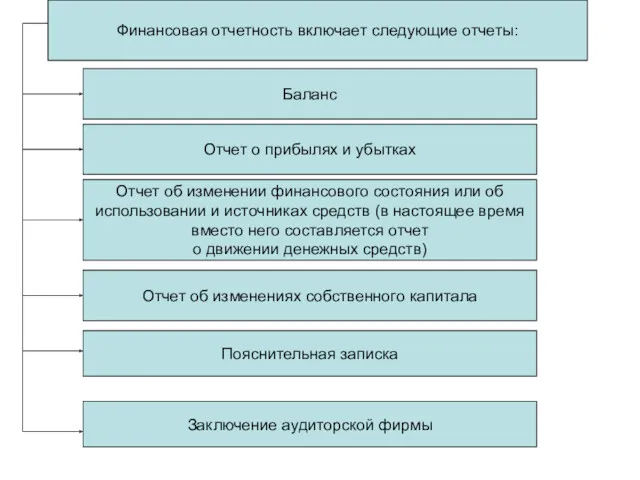

- 10. Финансовая отчетность включает следующие отчеты: Баланс Отчет о прибылях и убытках Отчет об изменении финансового состояния

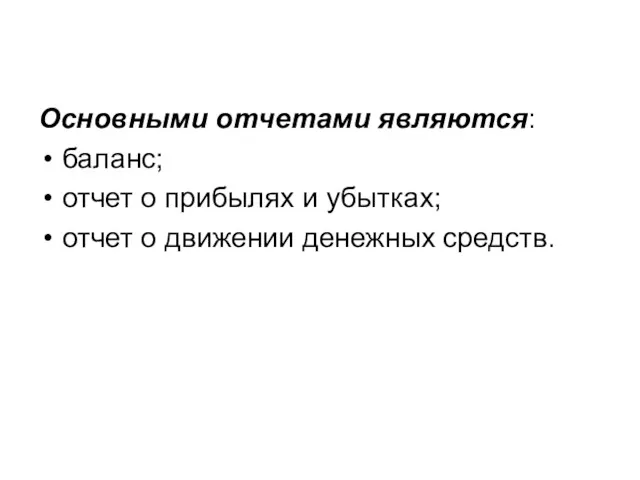

- 11. Основными отчетами являются: баланс; отчет о прибылях и убытках; отчет о движении денежных средств.

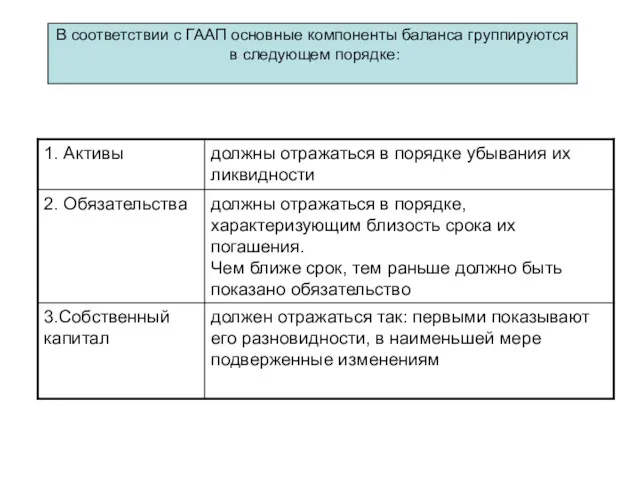

- 13. В соответствии с ГААП основные компоненты баланса группируются в следующем порядке:

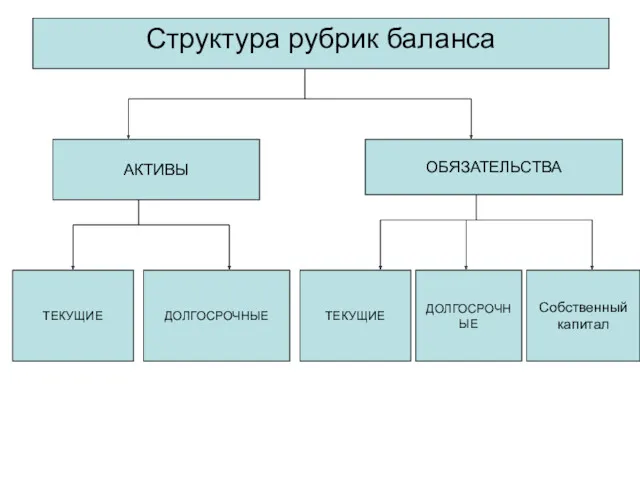

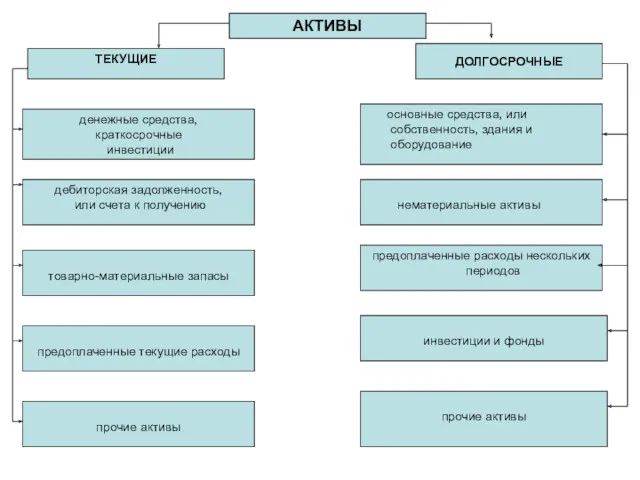

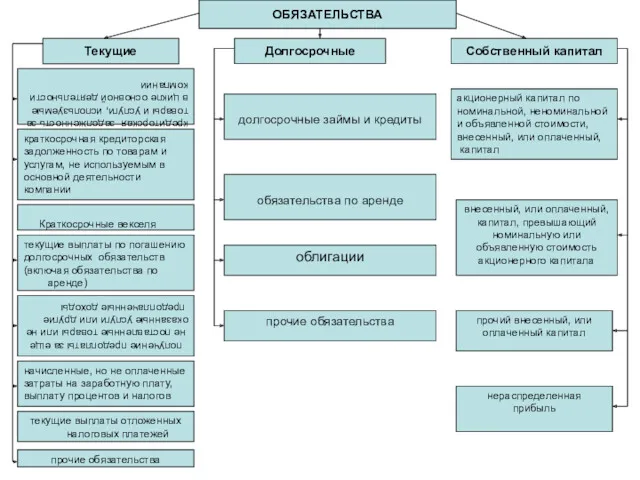

- 14. Структура рубрик баланса АКТИВЫ ОБЯЗАТЕЛЬСТВА ТЕКУЩИЕ ДОЛГОСРОЧНЫЕ ТЕКУЩИЕ ДОЛГОСРОЧНЫЕ Собственный капитал

- 15. ТЕКУЩИЕ денежные средства, краткосрочные инвестиции дебиторская задолженность, или счета к получению товарно-материальные запасы предоплаченные текущие расходы

- 16. краткосрочная кредиторская задолженность по товарам и услугам, не используемым в основной деятельности компании получение предоплаты за

- 17. Отчет о прибылях и убытках служит связующим звеном между балансами прошлого и нынешнего учетных периодов и

- 18. Отчет о прибылях и убытках включает следующие разделы: Выручка. Себестоимость проданной продукции. Для торговых предприятий —

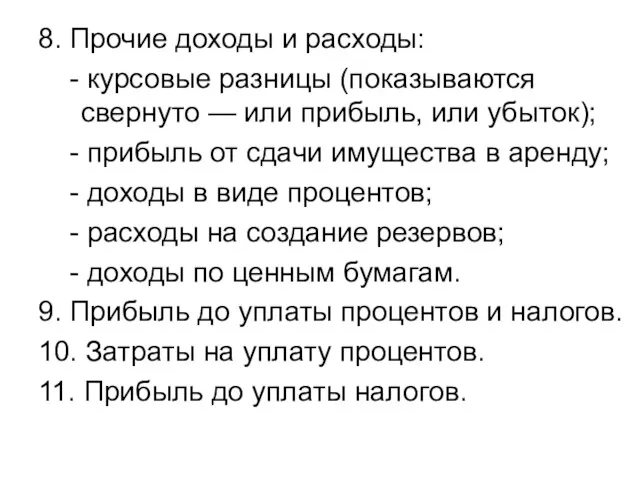

- 19. 8. Прочие доходы и расходы: - курсовые разницы (показываются свернуто — или прибыль, или убыток); -

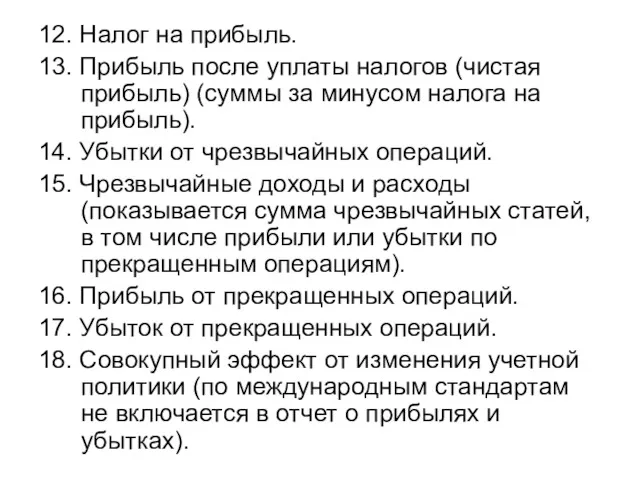

- 20. 12. Налог на прибыль. 13. Прибыль после уплаты налогов (чистая прибыль) (суммы за минусом налога на

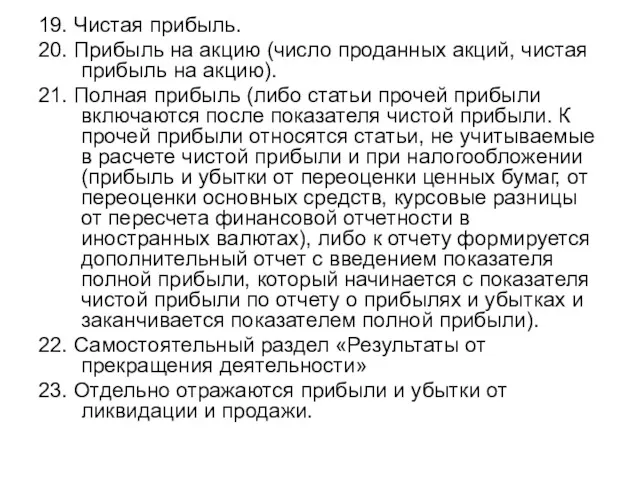

- 21. 19. Чистая прибыль. 20. Прибыль на акцию (число проданных акций, чистая прибыль на акцию). 21. Полная

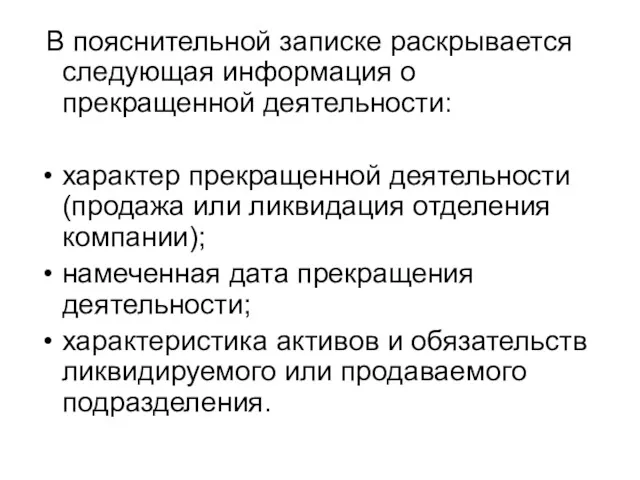

- 22. В пояснительной записке раскрывается следующая информация о прекращенной деятельности: характер прекращенной деятельности (продажа или ликвидация отделения

- 23. Построение отчета о прибылях и убытках основывается на принципе полного раскрытия информации, заложенном в принятых концепциях

- 24. При использовании англо-американской модели компаниям предоставляется свобода в выборе структуры отчета. Однако при наличии в нем

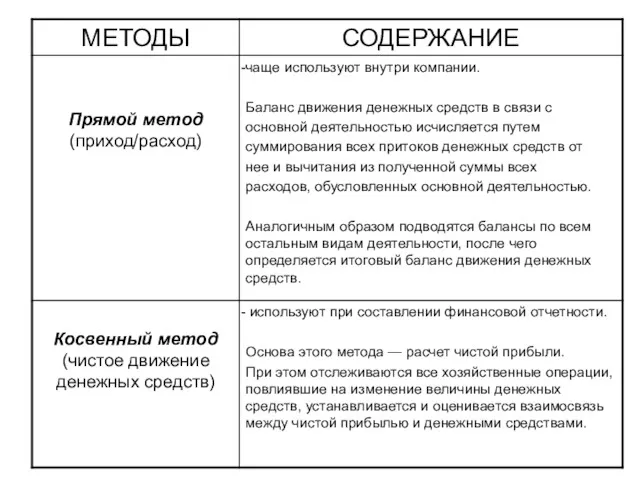

- 25. Отчет о движении денежных средств Отчет охватывает один учетный период и характеризует приток и отток денежных

- 26. 4. План и отчет о движении денежных средств формируется с разбивкой по видам деятельности: - операционная;

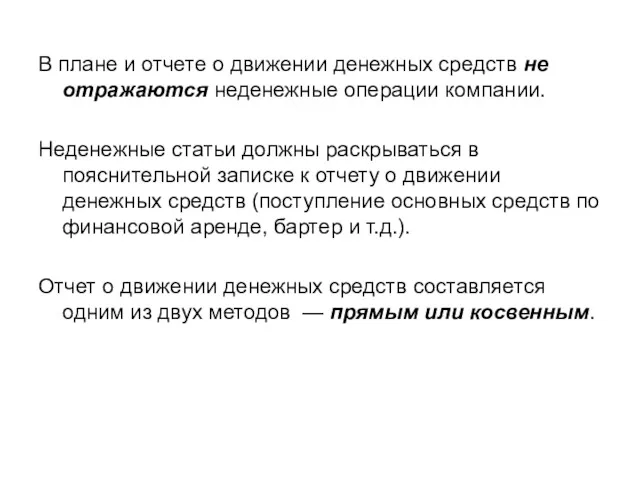

- 27. В плане и отчете о движении денежных средств не отражаются неденежные операции компании. Неденежные статьи должны

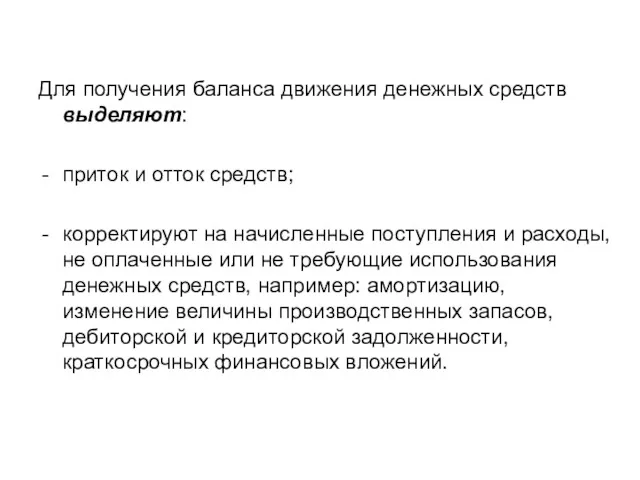

- 29. Для получения баланса движения денежных средств выделяют: приток и отток средств; корректируют на начисленные поступления и

- 30. Оценка имущества и обязательств АКТИВЫ ТЕКУЩИЕ ДОЛГОСРОЧНЫЕ НАЛИЧНЫЕ СРЕДСТВА ДРУГИЕ АКТИВЫ, КОТОРЫЕ МОГУТ БЫТЬ ОБРАЩЕНЫ В

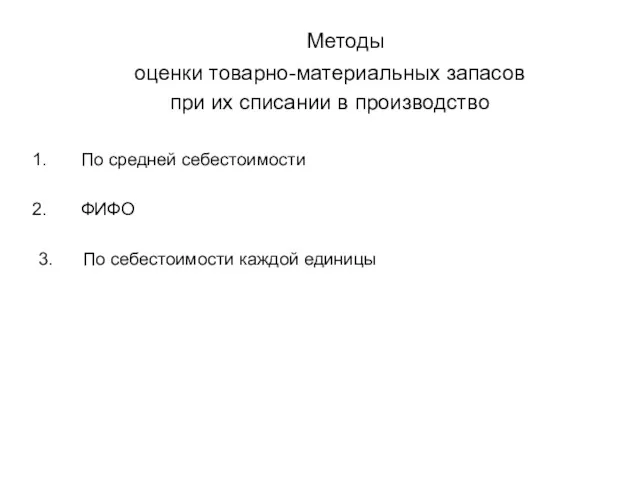

- 31. Методы оценки товарно-материальных запасов при их списании в производство По средней себестоимости ФИФО 3. По себестоимости

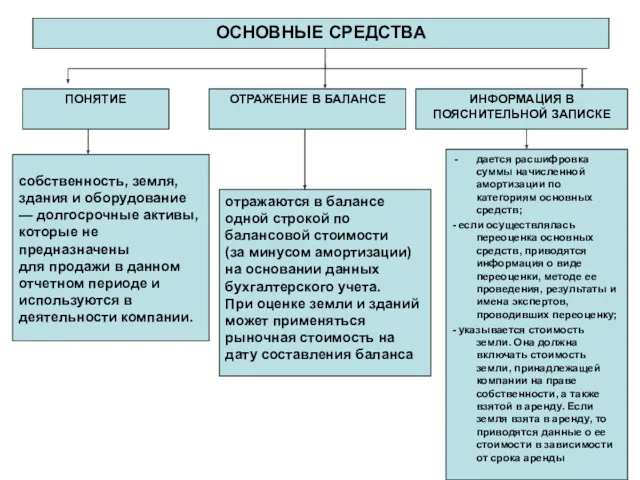

- 32. ОСНОВНЫЕ СРЕДСТВА ПОНЯТИЕ ОТРАЖЕНИЕ В БАЛАНСЕ ИНФОРМАЦИЯ В ПОЯСНИТЕЛЬНОЙ ЗАПИСКЕ собственность, земля, здания и оборудование —

- 33. Нематериальные активы ПОНЯТИЕ - отражаются в балансе по стоимости приобретения за минусом износа. Стоимость нематериальных активов

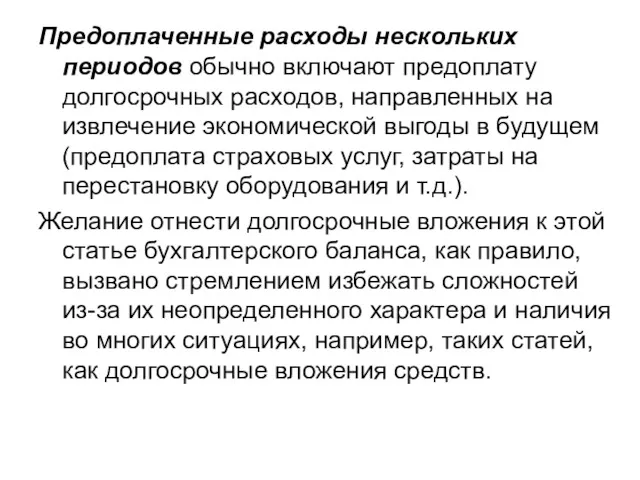

- 34. Предоплаченные расходы нескольких периодов обычно включают предоплату долгосрочных расходов, направленных на извлечение экономической выгоды в будущем

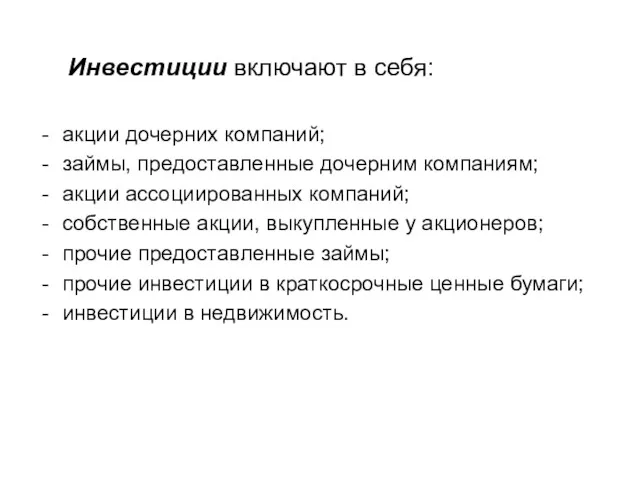

- 35. Инвестиции включают в себя: акции дочерних компаний; займы, предоставленные дочерним компаниям; акции ассоциированных компаний; собственные акции,

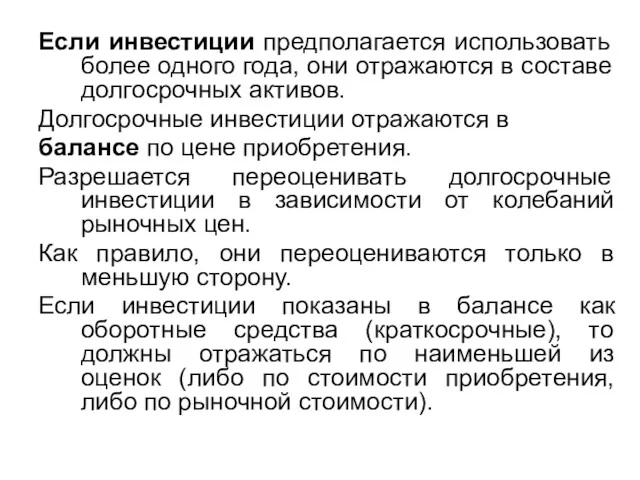

- 36. Если инвестиции предполагается использовать более одного года, они отражаются в составе долгосрочных активов. Долгосрочные инвестиции отражаются

- 37. Собственные акции, выкупленные у акционеров, должны быть показаны как краткосрочные инвестиции по цене приобретения. Объекты вложения

- 38. К прочим относятся активы, не попадающие в перечисленные разделы, например долгосрочная задолженность компании со стороны ее

- 39. Обязательства могут быть текущими и долгосрочными. Текущие обязательства подлежат погашению путем использования в этих целях текущих

- 40. К долгосрочной кредиторской задолженности относятся долгосрочная задолженность по коммерческому кредиту, резерв на реорганизацию, задолженность по капитальной

- 41. Долгосрочная кредиторская задолженность отражается в балансе по двум статьям: часть долгосрочной кредиторской задолженности, которая должна быть

- 42. К долгосрочной кредиторской задолженности относятся долгосрочная задолженность по коммерческому кредиту, резерв на реорганизацию, задолженность по капитальной

- 43. Отражение в отчетности собственного капитала компании

- 44. В части уставного капитала показывают только оплаченную его часть. Если капитал не является акционерным, его стоимость

- 45. Англо-американская модель учета предусматривает создание следующих видов резервов: - под переоценку основных средств; - под обесценение

- 46. Собственным капиталом является прибыль. Если в отчетном периоде компания понесла убыток, он отражается в отчетности как

- 47. Показатель нераспределенной прибыли с учетом его изменений и корректировок служит связующим звеном между балансами предыдущего и

- 48. Для обеспечения достоверности информации баланса он должен сопровождаться комментариями, указывающими, с помощью каких методов проводилась оценка

- 49. В целях обеспечения наиболее полного раскрытия информации о хозяйственной деятельности компании и предоставления пользователю возможности принимать

- 50. Учетная политика компании

- 51. Изменения учетной политики — это изменения применяемых методов бухгалтерского учета. Они могут быть вызваны только введением

- 52. Пример: Учетная политика компании «Industrial Chemical Industries 1С1» (Великобритания) Отчетность составлена согласно принципам оценки по первоначальной

- 53. 1. Начисление амортизации Амортизация по основным средствам начисляется ежегодно в течение всего оставшегося срока действия их

- 54. 2. Валютные операции Отчеты о прибылях и убытках пересчитываются в фунты стерлингов по среднему курсу соответствующих

- 55. 3. Гудвилл При покупке компании чистые приобретенные активы оцениватся по справедливой стоимости. Гудвилл возникает от превышения

- 56. 4.Аренда Активы, взятые в финансовую аренду, капитализируются и включаются в основные средства по справедливой стоимости. Активы

- 58. Скачать презентацию

План:

1. Создание англо-американской школы

2. Характеристика форм бухгалтерской отчетности

3. Оценка имущества и

1. Создание англо-американской школы

2. Характеристика форм бухгалтерской отчетности

3. Оценка имущества и

Главными ее представителями можно считать следующих ученых:

Литтлтона

Патона

Шпруга

Свинея

Гаррисона

Мэйя

Хиггинса

Антони

Главными ее представителями можно считать следующих ученых:

Литтлтона

Патона

Шпруга

Свинея

Гаррисона

Мэйя

Хиггинса

Антони

Лозунг: «Только денежное измерение делает бухгалтерию бухгалтерией», характерный ранее для всех

Была выработана позиция, согласно которой учет следует осуществлять с помощью стандартов

Была выработана позиция, согласно которой учет следует осуществлять с помощью стандартов

Следовательно, учет должен быть основан на отражении хозяйственных ситуаций, предусматривающем все

Следовательно, учет должен быть основан на отражении хозяйственных ситуаций, предусматривающем все

Желание превратить учет в орудие управления привело бухгалтеров англоязычных стран к

Желание превратить учет в орудие управления привело бухгалтеров англоязычных стран к

САМОСТОЯТЕЛЬНЫЕ ИНФОРМАЦИОННЫЕ БАЗЫ

Управленческий учет

Финансовый учет

Допускает наличие

устных сообщений

Допускает наличие

только документов

САМОСТОЯТЕЛЬНЫЕ ИНФОРМАЦИОННЫЕ БАЗЫ

Управленческий учет

Финансовый учет

Допускает наличие

устных сообщений

Допускает наличие

только документов

Финансовая отчетность компаний США отражает:

остатки по счетам и их изменения;

агрегированные показатели

Финансовая отчетность компаний США отражает:

остатки по счетам и их изменения;

агрегированные показатели

Финансовая отчетность включает следующие отчеты:

Баланс

Отчет о прибылях и убытках

Отчет об изменении

Финансовая отчетность включает следующие отчеты:

Баланс

Отчет о прибылях и убытках

Отчет об изменении

Основными отчетами являются:

баланс;

отчет о прибылях и убытках;

отчет о движении денежных средств.

баланс;

отчет о прибылях и убытках;

отчет о движении денежных средств.

В соответствии с ГААП основные компоненты баланса группируются

в следующем порядке:

В соответствии с ГААП основные компоненты баланса группируются

в следующем порядке:

Структура рубрик баланса

АКТИВЫ

ОБЯЗАТЕЛЬСТВА

ТЕКУЩИЕ

ДОЛГОСРОЧНЫЕ

ТЕКУЩИЕ

ДОЛГОСРОЧНЫЕ

Собственный

капитал

Структура рубрик баланса

АКТИВЫ

ОБЯЗАТЕЛЬСТВА

ТЕКУЩИЕ

ДОЛГОСРОЧНЫЕ

ТЕКУЩИЕ

ДОЛГОСРОЧНЫЕ

Собственный

капитал

ТЕКУЩИЕ

денежные средства,

краткосрочные

инвестиции

дебиторская задолженность,

или счета к получению

товарно-материальные

ТЕКУЩИЕ

денежные средства,

краткосрочные

инвестиции

дебиторская задолженность,

или счета к получению

товарно-материальные

краткосрочная кредиторская

задолженность по товарам и

услугам, не используемым в

основной деятельности

компании

получение предоплаты

краткосрочная кредиторская

задолженность по товарам и

услугам, не используемым в

основной деятельности

компании

получение предоплаты

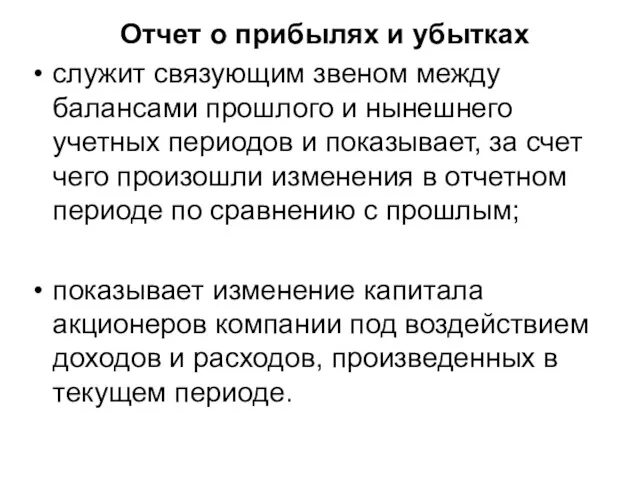

Отчет о прибылях и убытках

служит связующим звеном между балансами прошлого

Отчет о прибылях и убытках

служит связующим звеном между балансами прошлого

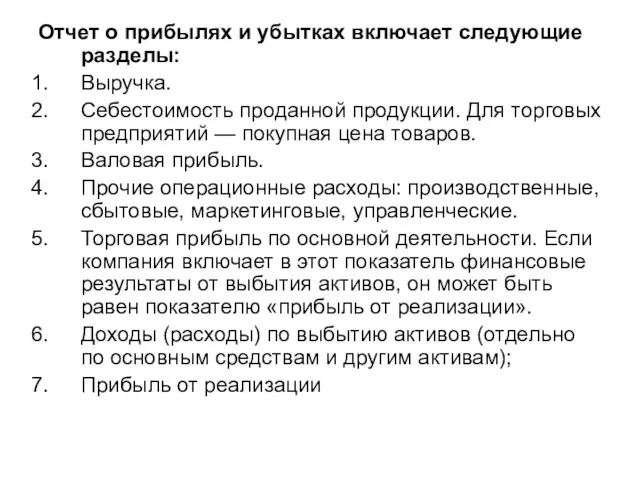

Отчет о прибылях и убытках включает следующие разделы:

Выручка.

Себестоимость проданной продукции. Для

Отчет о прибылях и убытках включает следующие разделы:

Выручка.

Себестоимость проданной продукции. Для

8. Прочие доходы и расходы:

- курсовые разницы (показываются свернуто —

8. Прочие доходы и расходы:

- курсовые разницы (показываются свернуто —

12. Налог на прибыль.

13. Прибыль после уплаты налогов (чистая прибыль) (суммы

12. Налог на прибыль.

13. Прибыль после уплаты налогов (чистая прибыль) (суммы

19. Чистая прибыль.

20. Прибыль на акцию (число проданных акций, чистая прибыль

19. Чистая прибыль.

20. Прибыль на акцию (число проданных акций, чистая прибыль

В пояснительной записке раскрывается следующая информация о прекращенной деятельности:

характер прекращенной

В пояснительной записке раскрывается следующая информация о прекращенной деятельности:

характер прекращенной

Построение отчета о прибылях и убытках основывается на принципе полного раскрытия

Построение отчета о прибылях и убытках основывается на принципе полного раскрытия

При использовании англо-американской модели компаниям предоставляется свобода в выборе структуры отчета.

При использовании англо-американской модели компаниям предоставляется свобода в выборе структуры отчета.

Отчет о движении денежных средств

Отчет охватывает один учетный период и характеризует

Отчет о движении денежных средств

Отчет охватывает один учетный период и характеризует

4. План и отчет о движении денежных средств формируется с разбивкой

В плане и отчете о движении денежных средств не отражаются неденежные

Для получения баланса движения денежных средств выделяют:

приток и отток средств;

корректируют на

приток и отток средств;

корректируют на

Оценка имущества и обязательств

АКТИВЫ

ТЕКУЩИЕ

ДОЛГОСРОЧНЫЕ

НАЛИЧНЫЕ СРЕДСТВА

ДРУГИЕ АКТИВЫ, КОТОРЫЕ

МОГУТ БЫТЬ

Оценка имущества и обязательств

АКТИВЫ

ТЕКУЩИЕ

ДОЛГОСРОЧНЫЕ

НАЛИЧНЫЕ СРЕДСТВА

ДРУГИЕ АКТИВЫ, КОТОРЫЕ

МОГУТ БЫТЬ

Методы

оценки товарно-материальных запасов

при их списании в производство

По

Методы

оценки товарно-материальных запасов

при их списании в производство

По

ОСНОВНЫЕ СРЕДСТВА

ПОНЯТИЕ

ОТРАЖЕНИЕ В БАЛАНСЕ

ИНФОРМАЦИЯ В

ПОЯСНИТЕЛЬНОЙ ЗАПИСКЕ

собственность, земля,

здания и оборудование

—

ОСНОВНЫЕ СРЕДСТВА

ПОНЯТИЕ

ОТРАЖЕНИЕ В БАЛАНСЕ

ИНФОРМАЦИЯ В

ПОЯСНИТЕЛЬНОЙ ЗАПИСКЕ

собственность, земля,

здания и оборудование

—

Нематериальные активы

ПОНЯТИЕ

- отражаются в балансе по

стоимости приобретения за

минусом износа.

Нематериальные активы

ПОНЯТИЕ

- отражаются в балансе по

стоимости приобретения за

минусом износа.

Предоплаченные расходы нескольких периодов обычно включают предоплату долгосрочных расходов, направленных на

Предоплаченные расходы нескольких периодов обычно включают предоплату долгосрочных расходов, направленных на

Инвестиции включают в себя:

акции дочерних компаний;

займы, предоставленные дочерним компаниям;

акции

акции дочерних компаний;

займы, предоставленные дочерним компаниям;

акции

Если инвестиции предполагается использовать более одного года, они отражаются в составе

Если инвестиции предполагается использовать более одного года, они отражаются в составе

Собственные акции, выкупленные у акционеров, должны быть показаны как краткосрочные инвестиции

Собственные акции, выкупленные у акционеров, должны быть показаны как краткосрочные инвестиции

К прочим относятся активы, не попадающие в перечисленные разделы, например долгосрочная

К прочим относятся активы, не попадающие в перечисленные разделы, например долгосрочная

Обязательства могут быть текущими и долгосрочными.

Текущие обязательства подлежат погашению путем использования

Обязательства могут быть текущими и долгосрочными.

Текущие обязательства подлежат погашению путем использования

К долгосрочной кредиторской задолженности относятся долгосрочная задолженность по коммерческому кредиту, резерв

К долгосрочной кредиторской задолженности относятся долгосрочная задолженность по коммерческому кредиту, резерв

Долгосрочная кредиторская задолженность отражается в балансе по двум статьям:

часть долгосрочной

Долгосрочная кредиторская задолженность отражается в балансе по двум статьям:

часть долгосрочной

К долгосрочной кредиторской задолженности относятся долгосрочная задолженность по коммерческому кредиту,

К долгосрочной кредиторской задолженности относятся долгосрочная задолженность по коммерческому кредиту,

Отражение в отчетности

собственного капитала компании

Отражение в отчетности

собственного капитала компании

В части уставного капитала показывают только оплаченную его часть.

Если капитал

В части уставного капитала показывают только оплаченную его часть.

Если капитал

Англо-американская модель учета предусматривает создание следующих видов резервов:

- под переоценку основных

- под переоценку основных

Собственным капиталом является прибыль.

Если в отчетном периоде компания понесла убыток,

Собственным капиталом является прибыль.

Если в отчетном периоде компания понесла убыток,

Показатель нераспределенной прибыли с учетом его изменений и корректировок служит

Показатель нераспределенной прибыли с учетом его изменений и корректировок служит

Для обеспечения достоверности информации баланса он должен сопровождаться комментариями, указывающими, с

Для обеспечения достоверности информации баланса он должен сопровождаться комментариями, указывающими, с

В целях обеспечения наиболее полного раскрытия информации о хозяйственной деятельности компании

В целях обеспечения наиболее полного раскрытия информации о хозяйственной деятельности компании

Учетная политика компании

Учетная политика компании

Изменения учетной политики — это изменения применяемых методов бухгалтерского учета.

Они

Изменения учетной политики — это изменения применяемых методов бухгалтерского учета.

Они

Пример:

Учетная политика компании «Industrial Chemical Industries 1С1» (Великобритания)

Отчетность составлена согласно принципам

Пример:

Учетная политика компании «Industrial Chemical Industries 1С1» (Великобритания)

Отчетность составлена согласно принципам

1. Начисление амортизации

Амортизация по основным средствам начисляется ежегодно в течение всего

1. Начисление амортизации

Амортизация по основным средствам начисляется ежегодно в течение всего

2. Валютные операции

Отчеты о прибылях и убытках пересчитываются в фунты стерлингов

2. Валютные операции

Отчеты о прибылях и убытках пересчитываются в фунты стерлингов

3. Гудвилл

При покупке компании чистые приобретенные активы оцениватся по справедливой стоимости.

3. Гудвилл

При покупке компании чистые приобретенные активы оцениватся по справедливой стоимости.

4.Аренда

Активы, взятые в финансовую аренду, капитализируются и включаются в основные

4.Аренда

Активы, взятые в финансовую аренду, капитализируются и включаются в основные

Стандарти державного фінансового аудиту

Стандарти державного фінансового аудиту Мотивация и стимулирование труда персонала

Мотивация и стимулирование труда персонала Банки. Страхование, 8 класс

Банки. Страхование, 8 класс Прибыль и рентабельность

Прибыль и рентабельность Supply and demand botanov

Supply and demand botanov Экономическая эффективность использования оборотных средств ОАО Пермский завод Машиностроитель

Экономическая эффективность использования оборотных средств ОАО Пермский завод Машиностроитель Программа накопительного страхования жизни Семья Престиж

Программа накопительного страхования жизни Семья Престиж Отчет главы Сосьвинского городского округа

Отчет главы Сосьвинского городского округа Тест по теме: Рынки факторов производства

Тест по теме: Рынки факторов производства ЗПП АО Альфа-Банк Ultra. Зарплатный проект

ЗПП АО Альфа-Банк Ultra. Зарплатный проект Основы продаж. Технический и графический анализ

Основы продаж. Технический и графический анализ ехнический анализ финансовых рынков

ехнический анализ финансовых рынков Ценовая политика. Тема 6

Ценовая политика. Тема 6 Электронный бюджет

Электронный бюджет Тау самал'' тұрғын үй кешенінің электрэнергетикасы шығынын төмендетуді есептеу мен саралау

Тау самал'' тұрғын үй кешенінің электрэнергетикасы шығынын төмендетуді есептеу мен саралау Компьютерный анализ. Осцилляторы. Контртрендовые индикаторы

Компьютерный анализ. Осцилляторы. Контртрендовые индикаторы Понятие и принципы инвестиционной деятельности

Понятие и принципы инвестиционной деятельности Практикум. Запас материальных ресурсов

Практикум. Запас материальных ресурсов Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года

Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года Міжнародні фінансово-кредитні установи та їх співробітництво з Україною

Міжнародні фінансово-кредитні установи та їх співробітництво з Україною Сметы в НКО. Составление смет к заявке на грант и субсидию. Финансовые отчеты в Фонд Президентских Грантов

Сметы в НКО. Составление смет к заявке на грант и субсидию. Финансовые отчеты в Фонд Президентских Грантов История становления и развития принципов налогообложения

История становления и развития принципов налогообложения Применение методов DCF

Применение методов DCF Приоритет обработки

Приоритет обработки Салық ұғымымен салық жүйесі ұғымы тығыз байланысты

Салық ұғымымен салық жүйесі ұғымы тығыз байланысты Заемщики. Отношения кредитор - заемщик

Заемщики. Отношения кредитор - заемщик Стоимостная оценка облигаций

Стоимостная оценка облигаций Инструменты повышения прозрачности бюджетной политики. Место России в рейтинге открытости бюджета

Инструменты повышения прозрачности бюджетной политики. Место России в рейтинге открытости бюджета