- Прибыль и рентабельность

Содержание

- 2. Тема 4.2. Прибыль и рентабельность 4.2.1 Доходы и расходы предприятия 4.2.2 Формирование видов прибыли 4.2.3 Чистая

- 3. РАЗДЕЛ 4. Издержки, прибыль и рентабельность, цена – основные показатели деятельности предприятия Тема 4.2. ПРИБЫЛЬ И

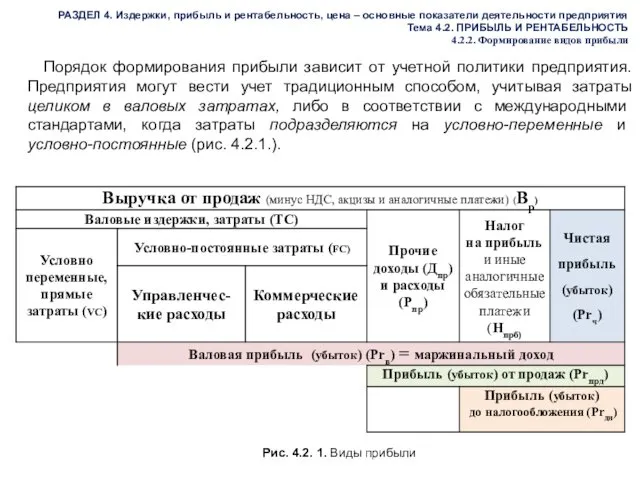

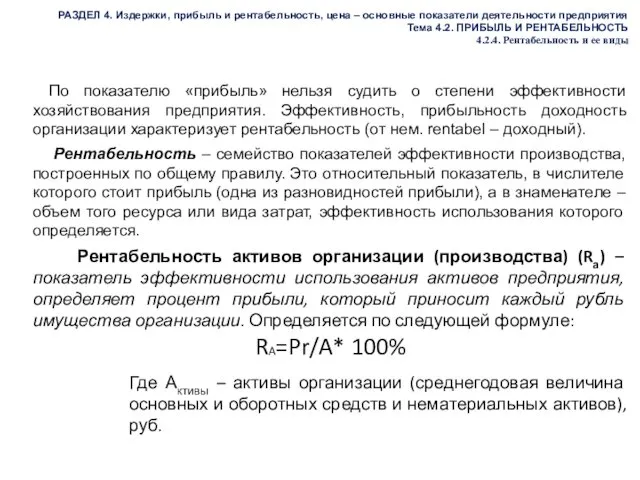

- 4. РАЗДЕЛ 4. Издержки, прибыль и рентабельность, цена – основные показатели деятельности предприятия Тема 4.2. ПРИБЫЛЬ И

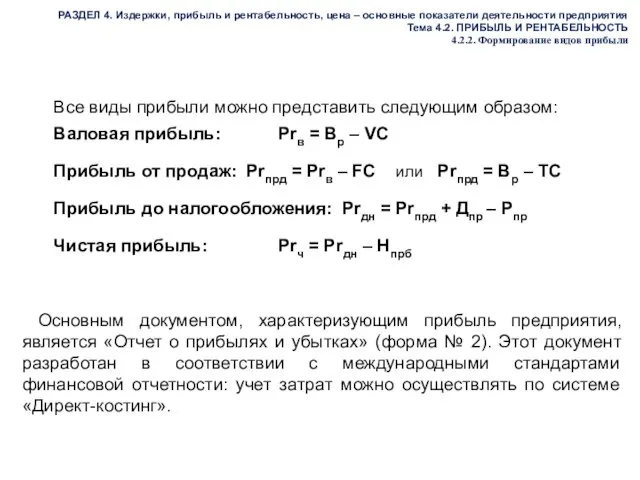

- 5. РАЗДЕЛ 4. Издержки, прибыль и рентабельность, цена – основные показатели деятельности предприятия Тема 4.2. ПРИБЫЛЬ И

- 6. РАЗДЕЛ 4. Издержки, прибыль и рентабельность, цена – основные показатели деятельности предприятия Тема 4.2. ПРИБЫЛЬ И

- 7. РАЗДЕЛ 4. Издержки, прибыль и рентабельность, цена – основные показатели деятельности предприятия Тема 4.2. ПРИБЫЛЬ И

- 8. РАЗДЕЛ 4. Издержки, прибыль и рентабельность, цена – основные показатели деятельности предприятия Тема 4.2. ПРИБЫЛЬ И

- 9. Задание 8. Распределите чистую прибыль фирмы в %: РАЗДЕЛ 4. Издержки, прибыль и рентабельность, цена –

- 10. РАЗДЕЛ 4. Издержки, прибыль и рентабельность, цена – основные показатели деятельности предприятия Тема 4.2. ПРИБЫЛЬ И

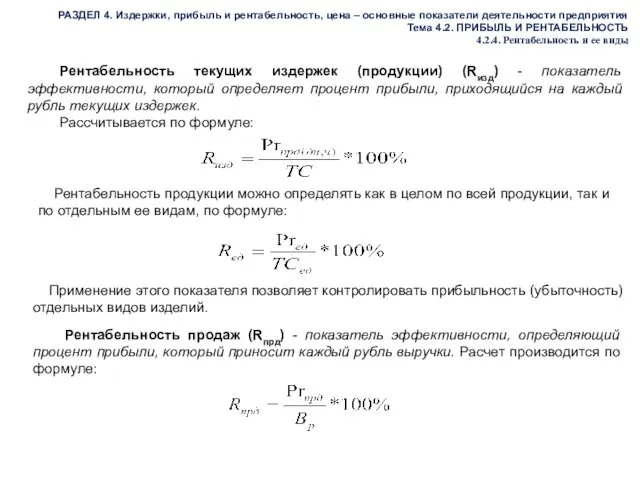

- 11. Рентабельность текущих издержек (продукции) (Rизд) - показатель эффективности, который определяет процент прибыли, приходящийся на каждый рубль

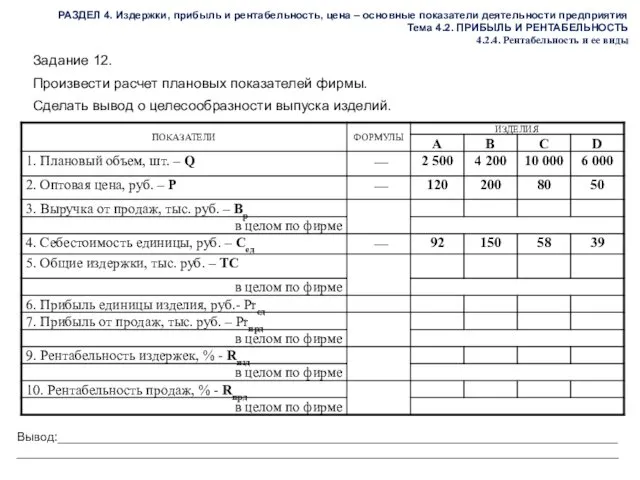

- 12. Задание 12. Произвести расчет плановых показателей фирмы. Сделать вывод о целесообразности выпуска изделий. Вывод:_________________________________________________________________________________ _______________________________________________________________________________________ РАЗДЕЛ

- 13. РАЗДЕЛ 4. Издержки, прибыль и рентабельность, цена – основные показатели деятельности предприятия Тема 4.2. ПРИБЫЛЬ И

- 14. РАЗДЕЛ 4. Издержки, прибыль и рентабельность, цена – основные показатели деятельности предприятия Тема 4.2. ПРИБЫЛЬ И

- 15. РАЗДЕЛ 4. Издержки, прибыль и рентабельность, цена – основные показатели деятельности предприятия Тема 4.2. ПРИБЫЛЬ И

- 16. РАЗДЕЛ 4. Издержки, прибыль и рентабельность, цена – основные показатели деятельности предприятия Тема 4.2. ПРИБЫЛЬ И

- 17. РАЗДЕЛ 4. Издержки, прибыль и рентабельность, цена – основные показатели деятельности предприятия Тема 4.2. ПРИБЫЛЬ И

- 18. РАЗДЕЛ 4. Издержки, прибыль и рентабельность, цена – основные показатели деятельности предприятия Тема 4.2. ПРИБЫЛЬ И

- 20. Скачать презентацию

Тема 4.2. Прибыль и рентабельность

4.2.1 Доходы и расходы предприятия

4.2.2 Формирование видов прибыли

4.2.3 Чистая прибыль

Тема 4.2. Прибыль и рентабельность

4.2.1 Доходы и расходы предприятия

4.2.2 Формирование видов прибыли

4.2.3 Чистая прибыль

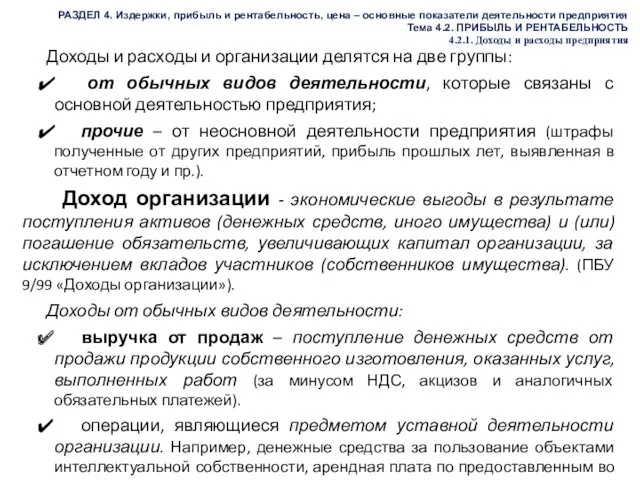

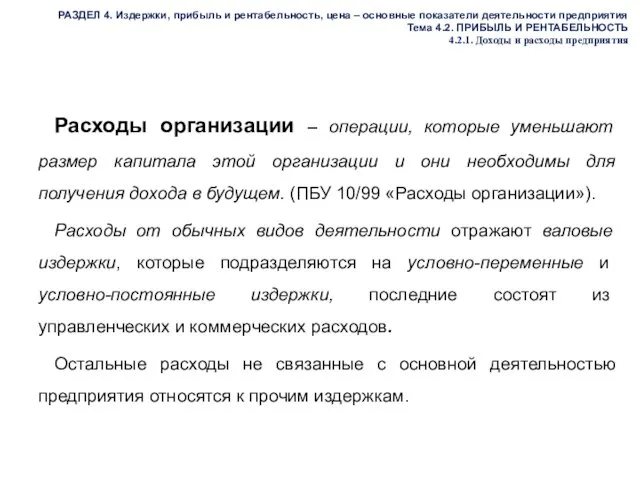

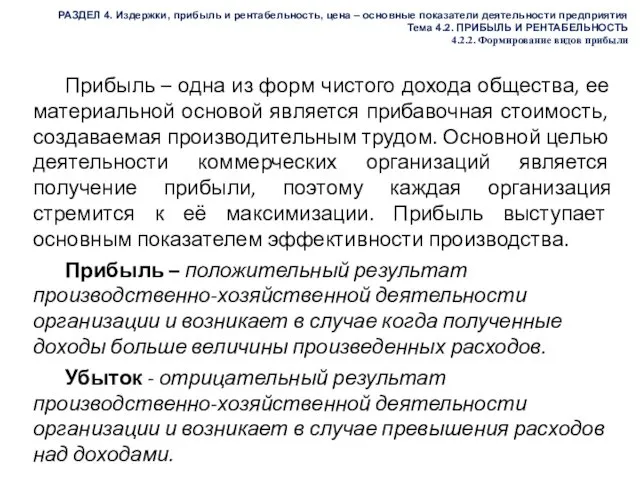

РАЗДЕЛ 4. Издержки, прибыль и рентабельность, цена – основные показатели деятельности

РАЗДЕЛ 4. Издержки, прибыль и рентабельность, цена – основные показатели деятельности

РАЗДЕЛ 4. Издержки, прибыль и рентабельность, цена – основные показатели деятельности

РАЗДЕЛ 4. Издержки, прибыль и рентабельность, цена – основные показатели деятельности

РАЗДЕЛ 4. Издержки, прибыль и рентабельность, цена – основные показатели деятельности

РАЗДЕЛ 4. Издержки, прибыль и рентабельность, цена – основные показатели деятельности

РАЗДЕЛ 4. Издержки, прибыль и рентабельность, цена – основные показатели деятельности

РАЗДЕЛ 4. Издержки, прибыль и рентабельность, цена – основные показатели деятельности

РАЗДЕЛ 4. Издержки, прибыль и рентабельность, цена – основные показатели деятельности

РАЗДЕЛ 4. Издержки, прибыль и рентабельность, цена – основные показатели деятельности

РАЗДЕЛ 4. Издержки, прибыль и рентабельность, цена – основные показатели деятельности

РАЗДЕЛ 4. Издержки, прибыль и рентабельность, цена – основные показатели деятельности

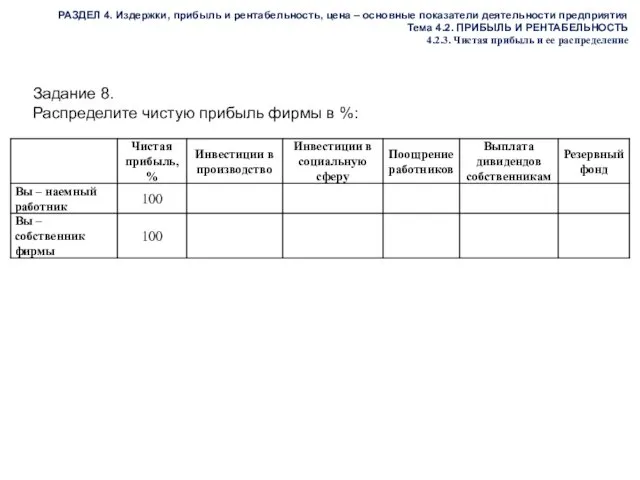

Задание 8.

Распределите чистую прибыль фирмы в %:

РАЗДЕЛ 4. Издержки, прибыль и

Задание 8.

Распределите чистую прибыль фирмы в %:

РАЗДЕЛ 4. Издержки, прибыль и

РАЗДЕЛ 4. Издержки, прибыль и рентабельность, цена – основные показатели деятельности

РАЗДЕЛ 4. Издержки, прибыль и рентабельность, цена – основные показатели деятельности

Рентабельность текущих издержек (продукции) (Rизд) - показатель эффективности, который определяет процент

Рентабельность текущих издержек (продукции) (Rизд) - показатель эффективности, который определяет процент

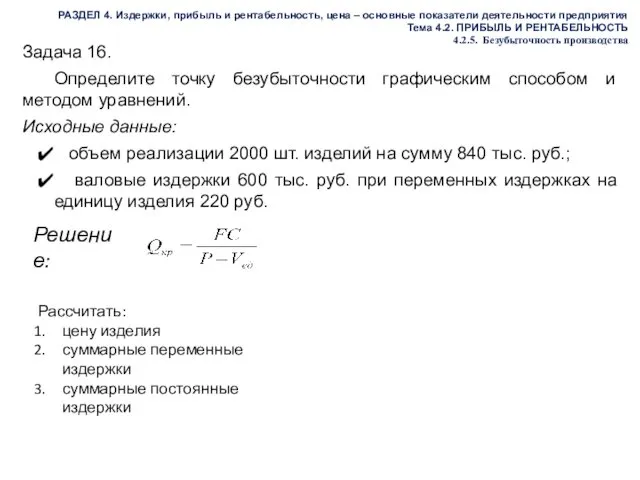

Задание 12.

Произвести расчет плановых показателей фирмы.

Сделать вывод о целесообразности выпуска изделий.

Задание 12.

Произвести расчет плановых показателей фирмы.

Сделать вывод о целесообразности выпуска изделий.

РАЗДЕЛ 4. Издержки, прибыль и рентабельность, цена – основные показатели деятельности

РАЗДЕЛ 4. Издержки, прибыль и рентабельность, цена – основные показатели деятельности

РАЗДЕЛ 4. Издержки, прибыль и рентабельность, цена – основные показатели деятельности

РАЗДЕЛ 4. Издержки, прибыль и рентабельность, цена – основные показатели деятельности

РАЗДЕЛ 4. Издержки, прибыль и рентабельность, цена – основные показатели деятельности

РАЗДЕЛ 4. Издержки, прибыль и рентабельность, цена – основные показатели деятельности

РАЗДЕЛ 4. Издержки, прибыль и рентабельность, цена – основные показатели деятельности

РАЗДЕЛ 4. Издержки, прибыль и рентабельность, цена – основные показатели деятельности

РАЗДЕЛ 4. Издержки, прибыль и рентабельность, цена – основные показатели деятельности

РАЗДЕЛ 4. Издержки, прибыль и рентабельность, цена – основные показатели деятельности

РАЗДЕЛ 4. Издержки, прибыль и рентабельность, цена – основные показатели деятельности

РАЗДЕЛ 4. Издержки, прибыль и рентабельность, цена – основные показатели деятельности

Спрос. Закон спроса

Спрос. Закон спроса Структура и содержание договора международной купли-продажи

Структура и содержание договора международной купли-продажи Содержание и значение внебюджетных фондов

Содержание и значение внебюджетных фондов Money

Money Современный государственный бюджет РФ, проблемы формирования и исполнения

Современный государственный бюджет РФ, проблемы формирования и исполнения Қысқа мерзімдегі фирманың шығындар

Қысқа мерзімдегі фирманың шығындар Личное финансовое планирование

Личное финансовое планирование Еліміздегі алғашқы жинақ кассасы

Еліміздегі алғашқы жинақ кассасы Закон волн Эллиотта. Идентификация волн в режиме реального времени

Закон волн Эллиотта. Идентификация волн в режиме реального времени Участники инвестиционного проекта

Участники инвестиционного проекта Повышенная стипендия за достижения в научно-исследовательской деятельности

Повышенная стипендия за достижения в научно-исследовательской деятельности Временная стоимость денег

Временная стоимость денег виды и формы опл.труда

виды и формы опл.труда Кәсіпорында еңбекті ұйымдастыру және еңбек ақы төлеу

Кәсіпорында еңбекті ұйымдастыру және еңбек ақы төлеу Фондовий ринок України та шляхи його подальшого розвитку

Фондовий ринок України та шляхи його подальшого розвитку Единый сельскохозяйственный налог (ЕСХН)

Единый сельскохозяйственный налог (ЕСХН) Центральный Банк (Банк России)

Центральный Банк (Банк России) Финансовые результаты деятельности страховых организаций

Финансовые результаты деятельности страховых организаций Ch1-2. Overview of the financial system. Financial Institutions and Markets

Ch1-2. Overview of the financial system. Financial Institutions and Markets What is Crowdfunding

What is Crowdfunding Страхование. Основные термины. Основные участники страхования

Страхование. Основные термины. Основные участники страхования Роль и функции Центрального банка Российской Федерации

Роль и функции Центрального банка Российской Федерации Налоговая система Израиля

Налоговая система Израиля Учет формирования уставного капитала

Учет формирования уставного капитала Принципы оценки недвижимости. (Лекция 2)

Принципы оценки недвижимости. (Лекция 2) Методика складання звіту про фінансові результати (звіту про сукупний дохід) форма 2

Методика складання звіту про фінансові результати (звіту про сукупний дохід) форма 2 Пенсионное страхование в системе социального обеспечения

Пенсионное страхование в системе социального обеспечения Финансовое планирование и методы прогнозирования

Финансовое планирование и методы прогнозирования