- Страхование. Основные термины. Основные участники страхования

Содержание

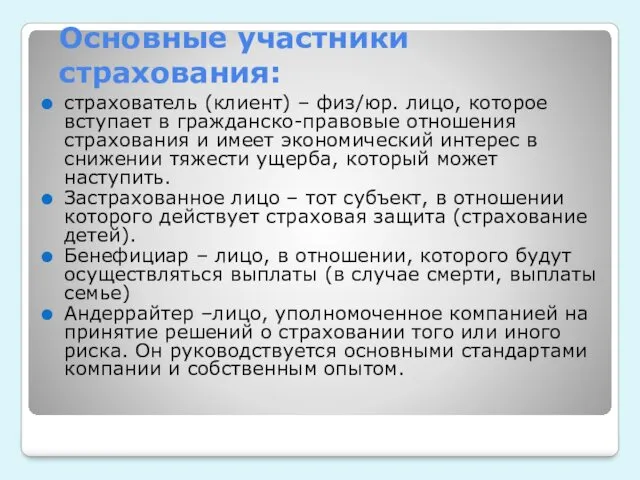

- 2. Основные участники страхования: страхователь (клиент) – физ/юр. лицо, которое вступает в гражданско-правовые отношения страхования и имеет

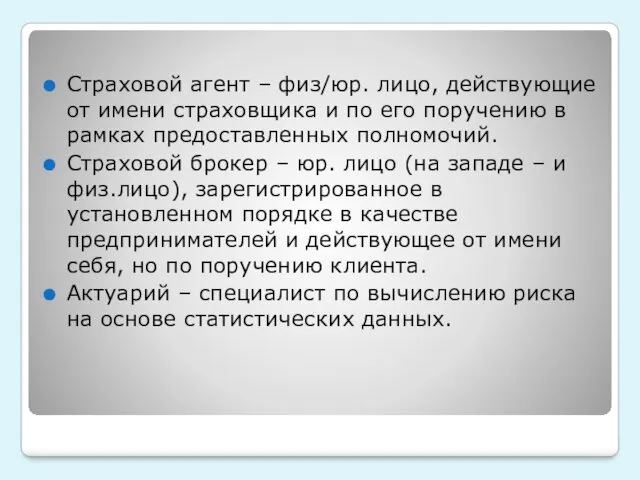

- 3. Страховой агент – физ/юр. лицо, действующие от имени страховщика и по его поручению в рамках предоставленных

- 4. Страховщики ОВС (Общество взаимного страхования) Страховые организации Страховые компании Перестраховочные компании (некоммерческие организации, которые формируют страховой

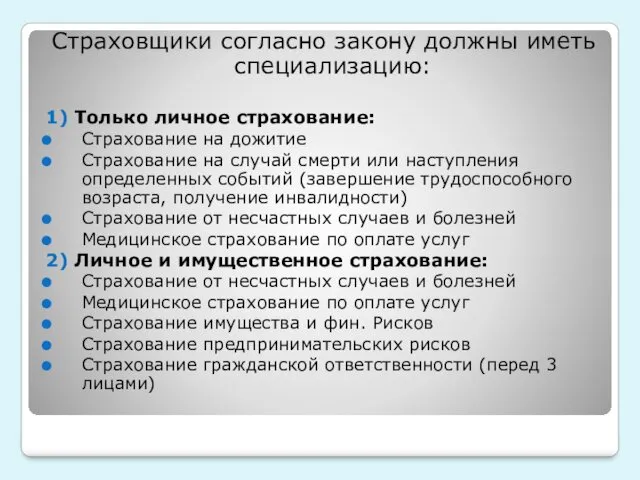

- 5. Страховщики согласно закону должны иметь специализацию: 1) Только личное страхование: Страхование на дожитие Страхование на случай

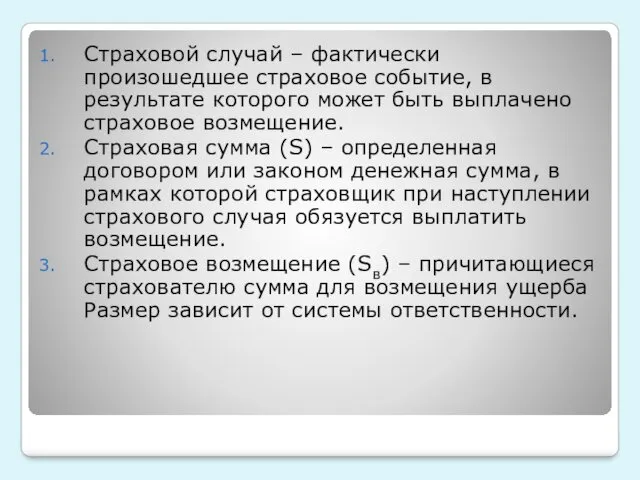

- 6. Страховой случай – фактически произошедшее страховое событие, в результате которого может быть выплачено страховое возмещение. Страховая

- 7. Системы ответственности: 1) пропорциональная система Возмещение ущерба зависит прямо пропорционально объему (доли) защиты. где S –

- 8. 2) Система 1-го риска Возмещение происходит полностью до тех пор, пока не будет исчерпан лимит в

- 9. 3) Возмещение с франшизой. Франшиза – это часть убытков, которая по предварительной договоренности не будет возмещаться.

- 10. Особенности франшизы: Для страховщика выгодно, что фильтруются мелкие риски (на мелких страховых случаях обычно не возмещаются

- 11. Условная франшиза – никакой риск ниже франшизы не возмещается, а тот, что выше возмещается полностью. «свободно

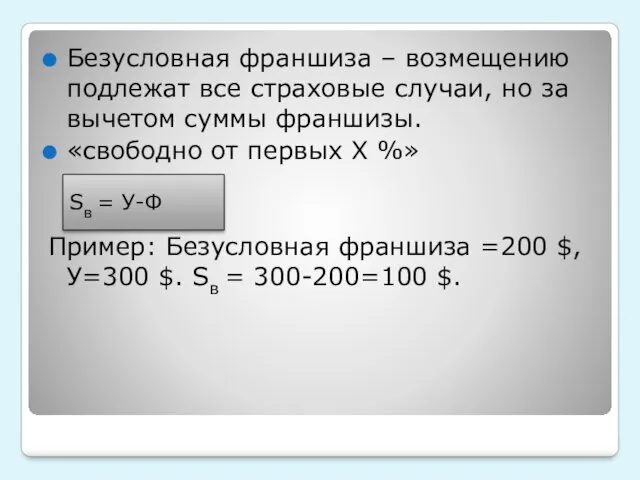

- 12. Безусловная франшиза – возмещению подлежат все страховые случаи, но за вычетом суммы франшизы. «свободно от первых

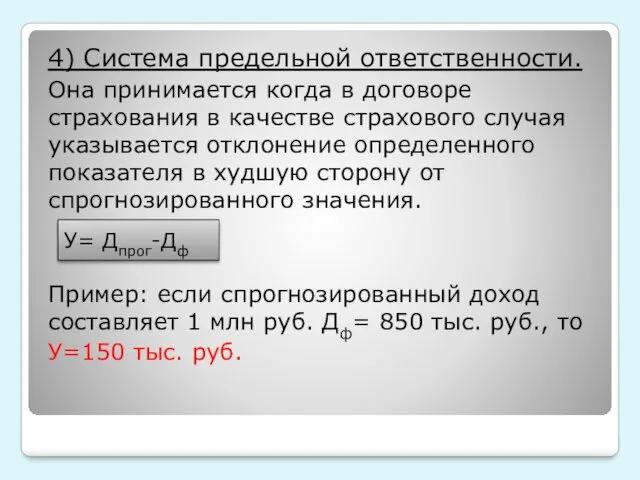

- 13. 4) Система предельной ответственности. Она принимается когда в договоре страхования в качестве страхового случая указывается отклонение

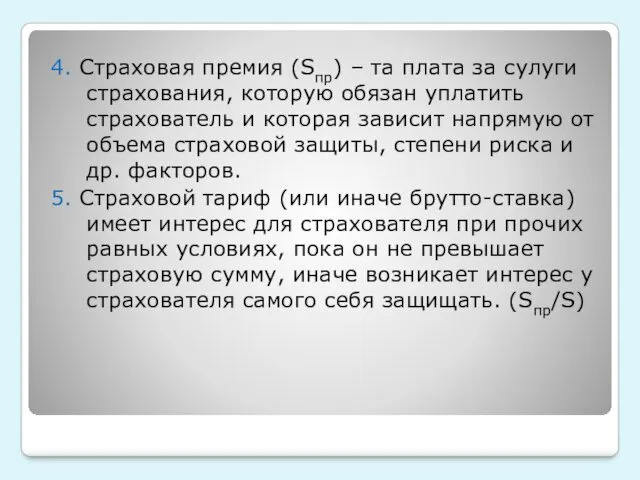

- 14. 4. Страховая премия (Sпр) – та плата за сулуги страхования, которую обязан уплатить страхователь и которая

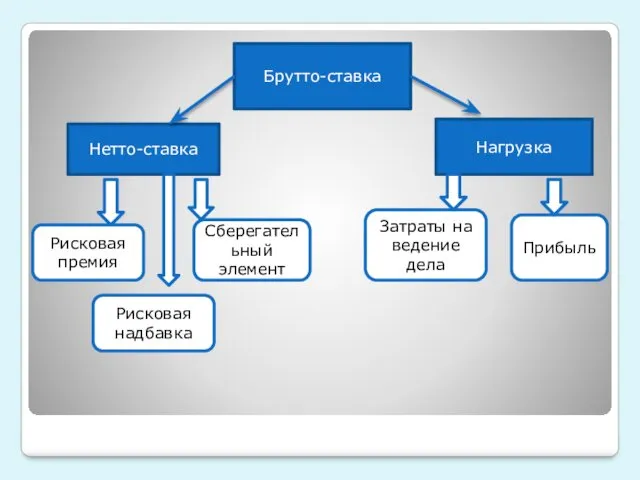

- 15. Брутто-ставка Нетто-ставка Нагрузка Рисковая премия Рисковая надбавка Сберегательный элемент Затраты на ведение дела Прибыль

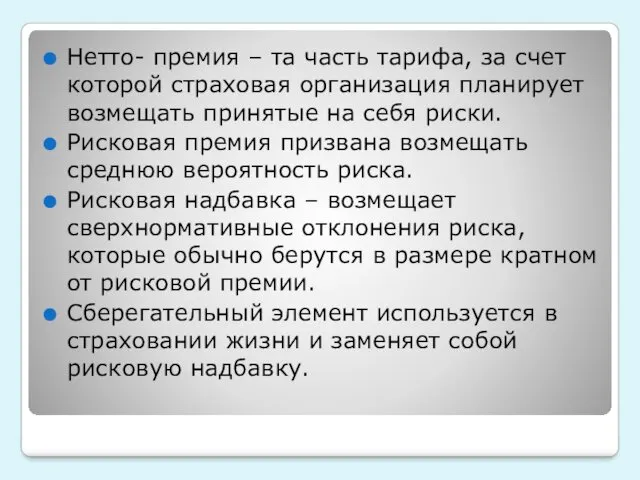

- 16. Нетто- премия – та часть тарифа, за счет которой страховая организация планирует возмещать принятые на себя

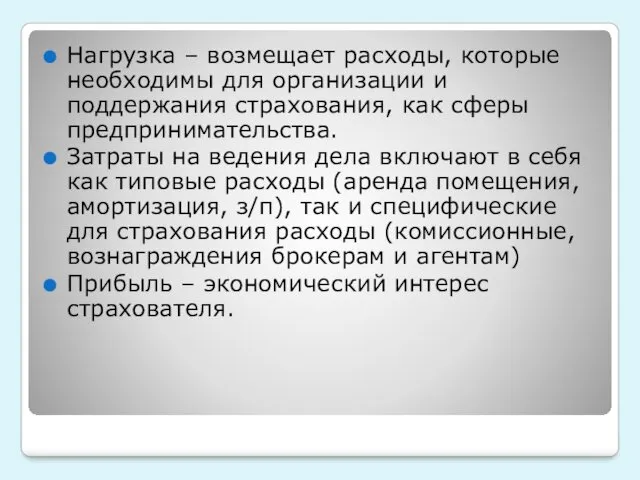

- 17. Нагрузка – возмещает расходы, которые необходимы для организации и поддержания страхования, как сферы предпринимательства. Затраты на

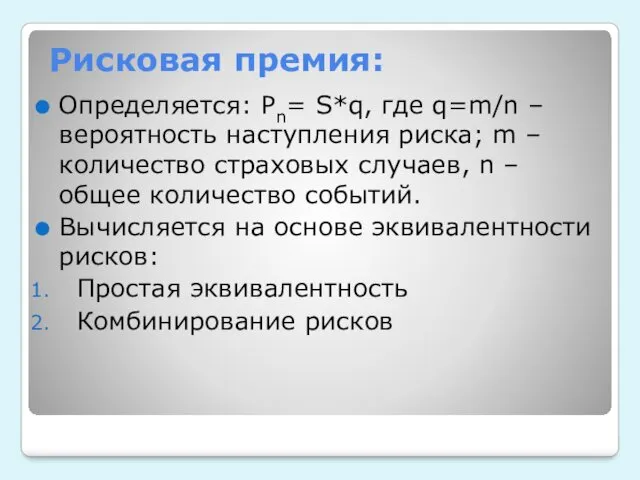

- 18. Рисковая премия: Определяется: Pn= S*q, где q=m/n – вероятность наступления риска; m – количество страховых случаев,

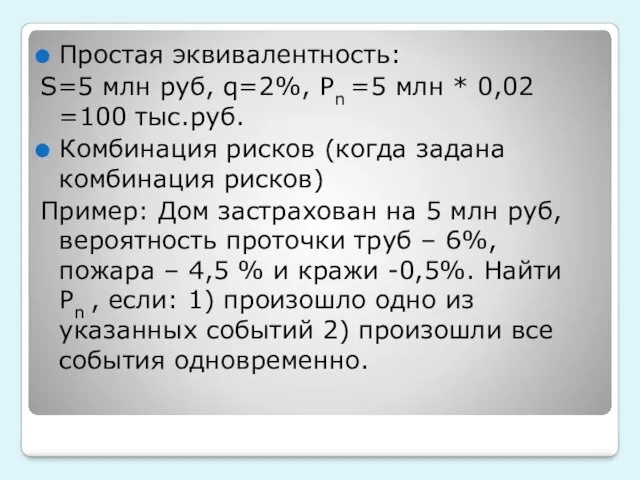

- 19. Простая эквивалентность: S=5 млн руб, q=2%, Pn =5 млн * 0,02 =100 тыс.руб. Комбинация рисков (когда

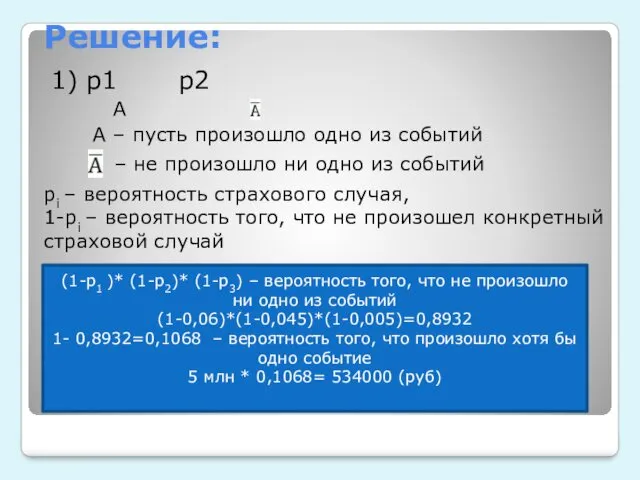

- 20. Решение: 1) p1 p2 A A – пусть произошло одно из событий – не произошло ни

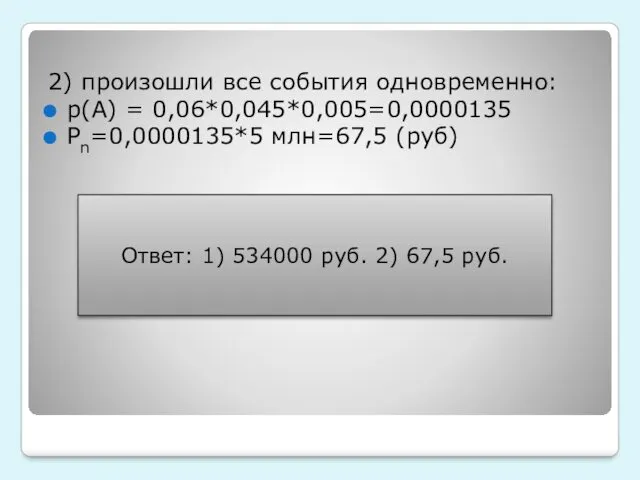

- 21. Ответ: 1) 534000 руб. 2) 67,5 руб. 2) произошли все события одновременно: p(A) = 0,06*0,045*0,005=0,0000135 Рn=0,0000135*5

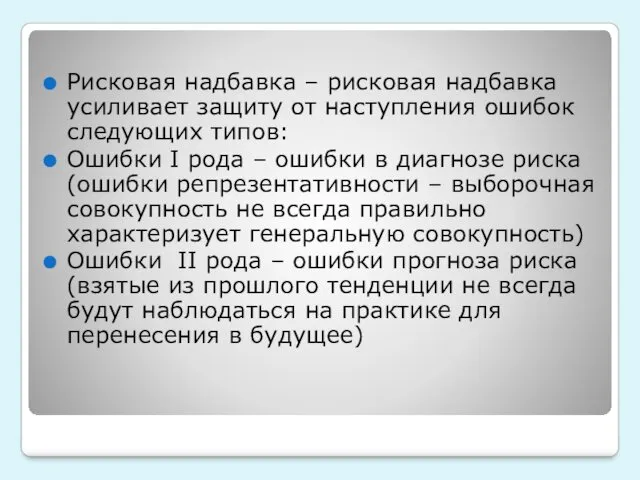

- 22. Рисковая надбавка – рисковая надбавка усиливает защиту от наступления ошибок следующих типов: Ошибки I рода –

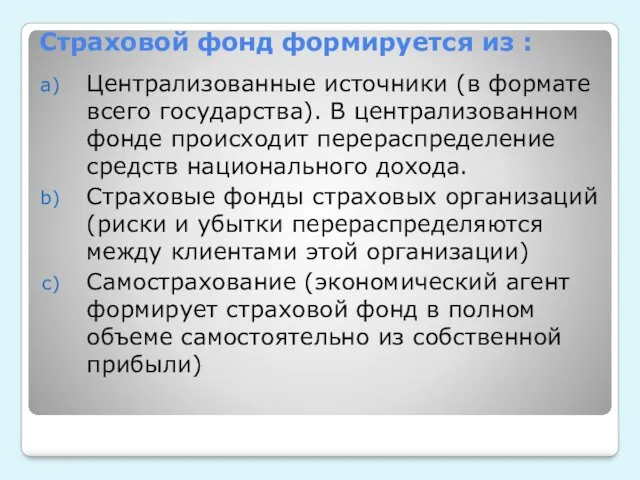

- 23. Страховой фонд формируется из : Централизованные источники (в формате всего государства). В централизованном фонде происходит перераспределение

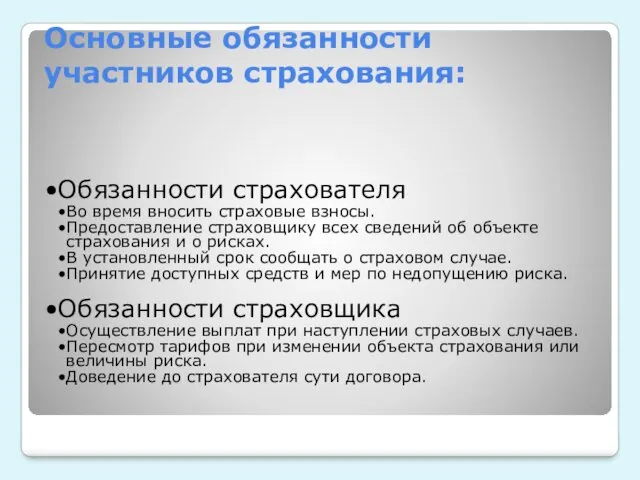

- 24. Основные обязанности участников страхования: Обязанности страхователя Во время вносить страховые взносы. Предоставление страховщику всех сведений об

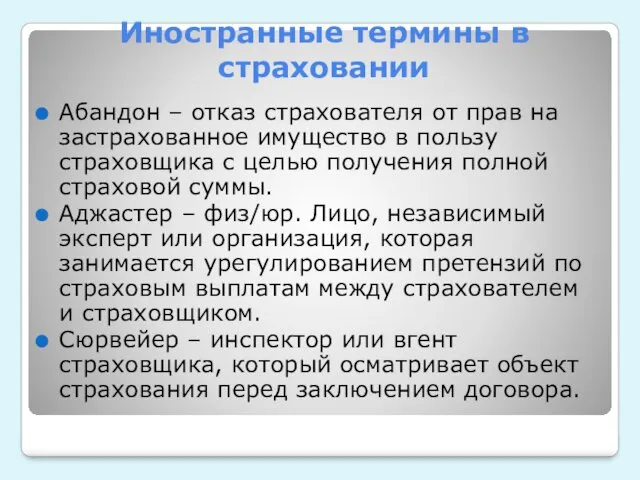

- 25. Иностранные термины в страховании Абандон – отказ страхователя от прав на застрахованное имущество в пользу страховщика

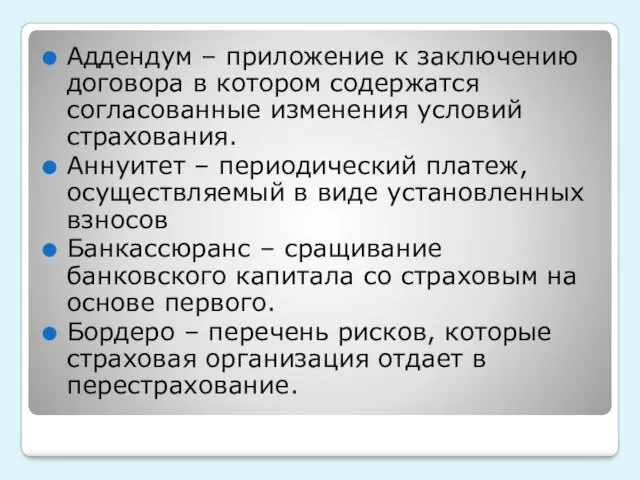

- 26. Аддендум – приложение к заключению договора в котором содержатся согласованные изменения условий страхования. Аннуитет – периодический

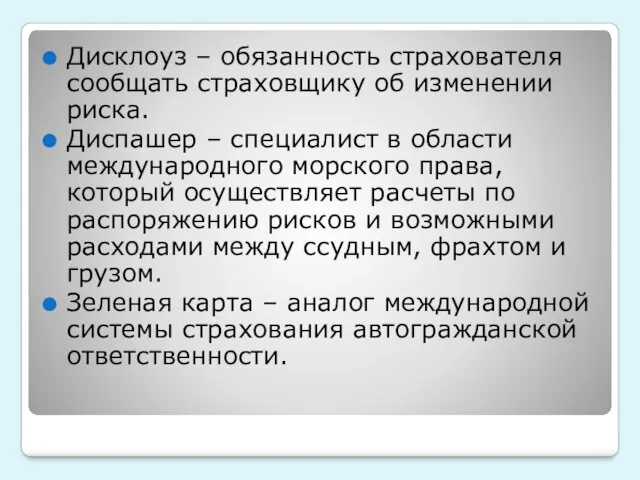

- 27. Дисклоуз – обязанность страхователя сообщать страховщику об изменении риска. Диспашер – специалист в области международного морского

- 29. Скачать презентацию

Основные участники страхования:

страхователь (клиент) – физ/юр. лицо, которое вступает в гражданско-правовые

Основные участники страхования:

страхователь (клиент) – физ/юр. лицо, которое вступает в гражданско-правовые

Страховой агент – физ/юр. лицо, действующие от имени страховщика и по

Страховщики

ОВС (Общество взаимного страхования)

Страховые организации

Страховые компании

Перестраховочные компании

(некоммерческие организации, которые формируют страховой

Страховщики

ОВС (Общество взаимного страхования)

Страховые организации

Страховые компании

Перестраховочные компании

(некоммерческие организации, которые формируют страховой

Страховщики согласно закону должны иметь специализацию:

1) Только личное страхование:

Страхование на дожитие

Страхование

Страховщики согласно закону должны иметь специализацию:

1) Только личное страхование:

Страхование на дожитие

Страхование

Страховой случай – фактически произошедшее страховое событие, в результате которого может

Страховой случай – фактически произошедшее страховое событие, в результате которого может

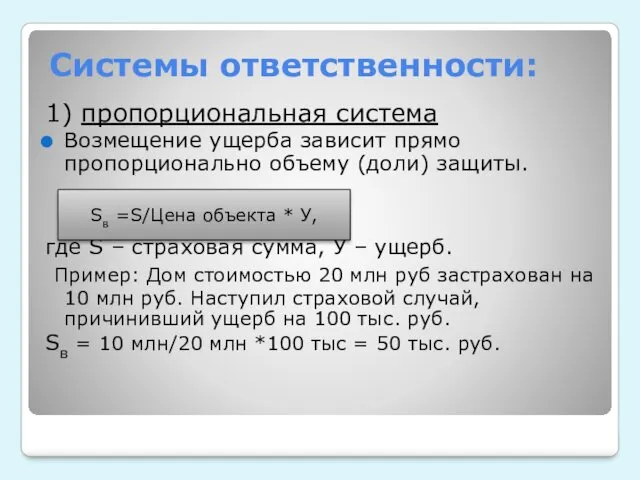

Системы ответственности:

1) пропорциональная система

Возмещение ущерба зависит прямо пропорционально объему (доли) защиты.

где

Системы ответственности:

1) пропорциональная система

Возмещение ущерба зависит прямо пропорционально объему (доли) защиты.

где

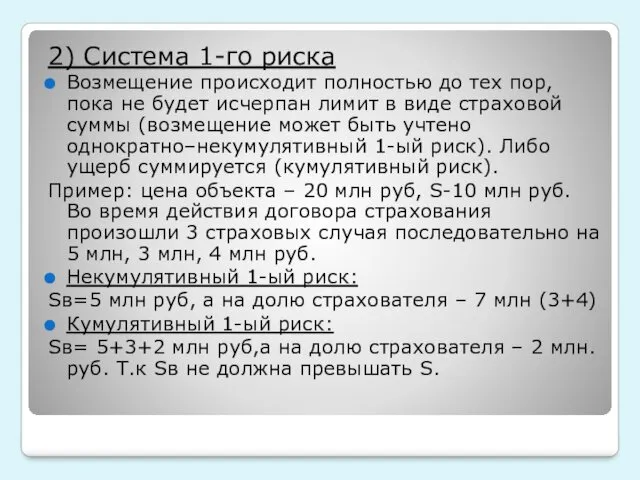

2) Система 1-го риска

Возмещение происходит полностью до тех пор, пока не

2) Система 1-го риска

Возмещение происходит полностью до тех пор, пока не

3) Возмещение с франшизой.

Франшиза – это часть убытков, которая по предварительной

3) Возмещение с франшизой.

Франшиза – это часть убытков, которая по предварительной

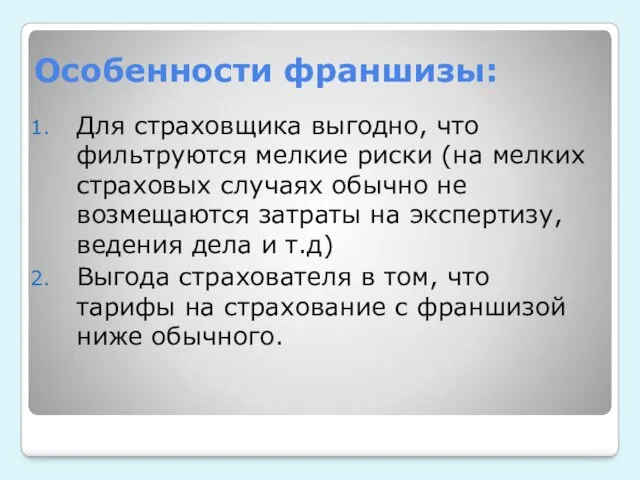

Особенности франшизы:

Для страховщика выгодно, что фильтруются мелкие риски (на мелких страховых

Особенности франшизы:

Для страховщика выгодно, что фильтруются мелкие риски (на мелких страховых

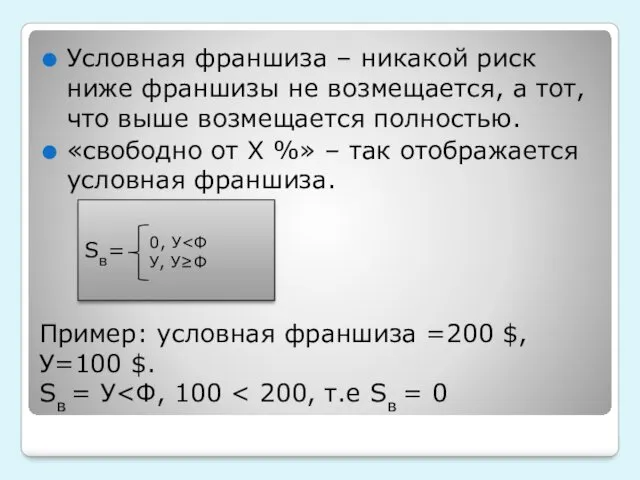

Условная франшиза – никакой риск ниже франшизы не возмещается, а тот,

Условная франшиза – никакой риск ниже франшизы не возмещается, а тот,

Безусловная франшиза – возмещению подлежат все страховые случаи, но за вычетом

Безусловная франшиза – возмещению подлежат все страховые случаи, но за вычетом

4) Система предельной ответственности.

Она принимается когда в договоре страхования в качестве

4) Система предельной ответственности.

Она принимается когда в договоре страхования в качестве

4. Страховая премия (Sпр) – та плата за сулуги страхования, которую

4. Страховая премия (Sпр) – та плата за сулуги страхования, которую

Брутто-ставка

Нетто-ставка

Нагрузка

Рисковая премия

Рисковая надбавка

Сберегательный элемент

Затраты на ведение дела

Прибыль

Брутто-ставка

Нетто-ставка

Нагрузка

Рисковая премия

Рисковая надбавка

Сберегательный элемент

Затраты на ведение дела

Прибыль

Нетто- премия – та часть тарифа, за счет которой страховая организация

Нетто- премия – та часть тарифа, за счет которой страховая организация

Нагрузка – возмещает расходы, которые необходимы для организации и поддержания страхования,

Нагрузка – возмещает расходы, которые необходимы для организации и поддержания страхования,

Рисковая премия:

Определяется: Pn= S*q, где q=m/n – вероятность наступления риска; m

Рисковая премия:

Определяется: Pn= S*q, где q=m/n – вероятность наступления риска; m

Простая эквивалентность:

S=5 млн руб, q=2%, Pn =5 млн * 0,02 =100

Простая эквивалентность:

S=5 млн руб, q=2%, Pn =5 млн * 0,02 =100

Решение:

1) p1 p2

A

A – пусть произошло одно из событий

– не произошло

Решение:

1) p1 p2

A

A – пусть произошло одно из событий

– не произошло

Ответ: 1) 534000 руб. 2) 67,5 руб.

2) произошли все события одновременно:

p(A)

Ответ: 1) 534000 руб. 2) 67,5 руб.

2) произошли все события одновременно:

p(A)

Рисковая надбавка – рисковая надбавка усиливает защиту от наступления ошибок следующих

Страховой фонд формируется из :

Централизованные источники (в формате всего государства). В

Страховой фонд формируется из :

Централизованные источники (в формате всего государства). В

Основные обязанности участников страхования:

Обязанности страхователя

Во время вносить страховые взносы.

Предоставление страховщику всех

Основные обязанности участников страхования:

Обязанности страхователя

Во время вносить страховые взносы.

Предоставление страховщику всех

Иностранные термины в страховании

Абандон – отказ страхователя от прав на застрахованное

Иностранные термины в страховании

Абандон – отказ страхователя от прав на застрахованное

Аддендум – приложение к заключению договора в котором содержатся согласованные изменения

Аддендум – приложение к заключению договора в котором содержатся согласованные изменения

Дисклоуз – обязанность страхователя сообщать страховщику об изменении риска.

Диспашер – специалист

Дисклоуз – обязанность страхователя сообщать страховщику об изменении риска.

Диспашер – специалист

Деньги, денежное обращение и денежно-кредитная политика государства

Деньги, денежное обращение и денежно-кредитная политика государства Стратегия развития Банковской группы ЗЕНИТ. Интеграция ПАО Липецккомбанк

Стратегия развития Банковской группы ЗЕНИТ. Интеграция ПАО Липецккомбанк Банковские продукты для малого бизнеса в ЗАО Банк ВТБ (Беларусь)

Банковские продукты для малого бизнеса в ЗАО Банк ВТБ (Беларусь) Пенсионный фонд РФ

Пенсионный фонд РФ Біржовий та позабіржовий ринки цінних паперів

Біржовий та позабіржовий ринки цінних паперів Учет денежных средств

Учет денежных средств Основные фонды сельскохозяйственного предприятия

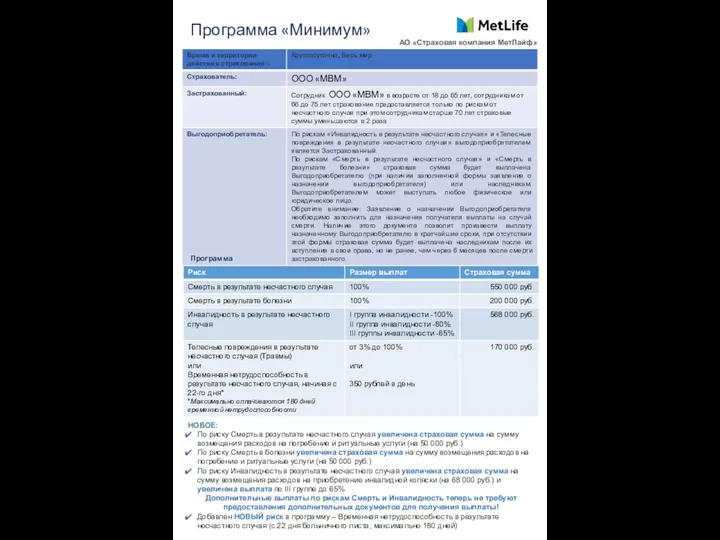

Основные фонды сельскохозяйственного предприятия Программа Минимум АО Страховая компания МетЛайф

Программа Минимум АО Страховая компания МетЛайф Політика доходів та оплата праці

Політика доходів та оплата праці Поняття та особливості валютних правовідносин. Тема 1.2

Поняття та особливості валютних правовідносин. Тема 1.2 Имущественное страхование

Имущественное страхование An overview of financial system

An overview of financial system Контрактная система. Запрос котировок

Контрактная система. Запрос котировок Карта KPI РБ 2.0

Карта KPI РБ 2.0 Информационное обеспечение финансового менеджмента

Информационное обеспечение финансового менеджмента Математическое обеспечение финансовых решений. Потоки платежей

Математическое обеспечение финансовых решений. Потоки платежей Валюты мира

Валюты мира Оценка финансовой устойчивости банка в современных условиях (на примере ЗАО КБ Ситибанк)

Оценка финансовой устойчивости банка в современных условиях (на примере ЗАО КБ Ситибанк) Страховые брокеры в России

Страховые брокеры в России Семейный бюджет

Семейный бюджет Портфели ценных бумаг

Портфели ценных бумаг Центральні банки в системі монетарного та банківського управління

Центральні банки в системі монетарного та банківського управління Финансовый менеджмент в системе управления организацией

Финансовый менеджмент в системе управления организацией Планирование и нормирование производственных затрат

Планирование и нормирование производственных затрат Діагностика конкурентного середовища

Діагностика конкурентного середовища Учет расчетов по кредитам и займам

Учет расчетов по кредитам и займам Инвестиции, снабжение, производство: организация и планирование

Инвестиции, снабжение, производство: организация и планирование Международные стандарты финансовой отчётности (МСФО). Введение в МСФО

Международные стандарты финансовой отчётности (МСФО). Введение в МСФО