- Международные стандарты финансовой отчётности (МСФО). Введение в МСФО

Содержание

- 2. 08/09/2022 МСФО представляют собой важную международную систему общепринятых принципов бухгалтерского учета (International GAAP) МСФО широко применяются

- 3. 08/09/2022 Глобализация (процесс, в котором различия между представлением финансовой отчетности могут быть сведены к минимуму, если

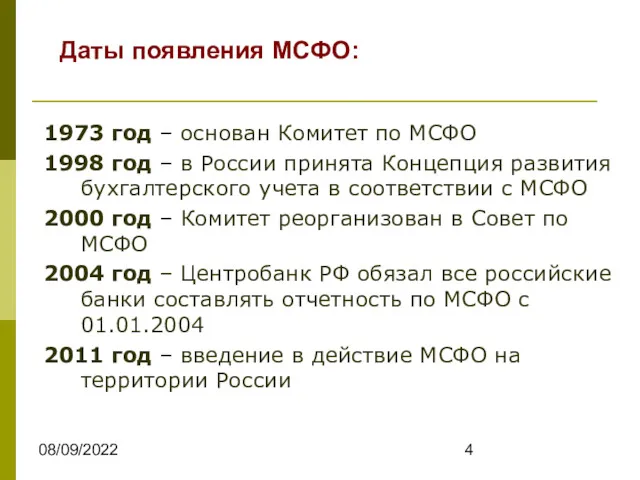

- 4. 08/09/2022 Даты появления МСФО: 1973 год – основан Комитет по МСФО 1998 год – в России

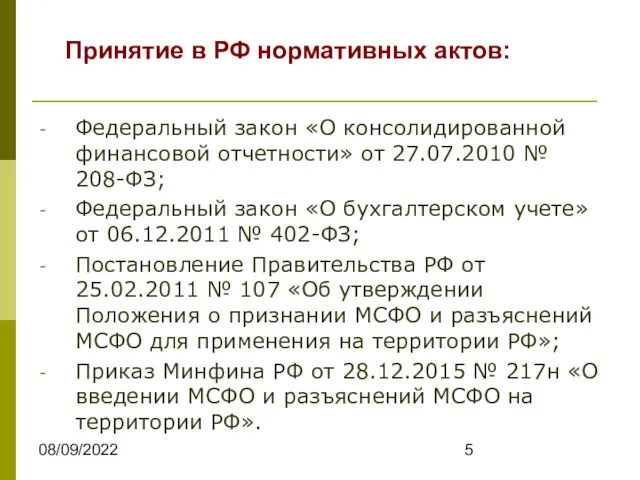

- 5. 08/09/2022 Принятие в РФ нормативных актов: Федеральный закон «О консолидированной финансовой отчетности» от 27.07.2010 № 208-ФЗ;

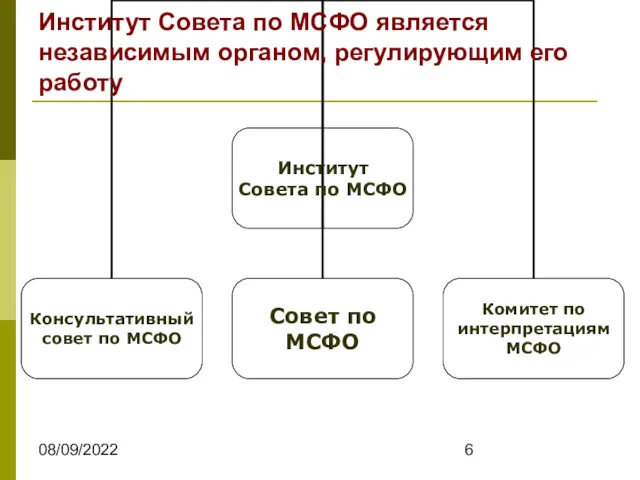

- 6. 08/09/2022 Институт Совета по МСФО является независимым органом, регулирующим его работу

- 7. 08/09/2022 Совет по МСФО (СМСФО) Независимая некоммерческая организация, созданная с целью достижения согласованности бухгалтерских принципов, используемых

- 8. 08/09/2022 Цели СМСФО: разработать в общественных интересах единый комплекс качественных, понятных и практически реализуемых глобальных стандартов

- 9. 08/09/2022 Состав СМСФО: 16 членов; максимум 3 из них на временной основе; назначаются на срок от

- 10. 08/09/2022 Взаимодействие с GAAP USA: В США существует специальный орган федерального правительства – Комиссия по ценным

- 11. 08/09/2022 В 2010 г. SEC указала, что примет решение в 2011 г. об использовании МСФО американскими

- 12. 08/09/2022 Состав МСФО: Концептуальные основы подготовки и представления финансовой отчетности – определяют принципы составления финансовой отчетности

- 13. 08/09/2022 Международные стандарты финансовой отчетности общественного сектора: Дата публикации 18.07.2012 Ссылка: www.minfin.ru/ru/perfomance/budget/bu_gs/sfo/ В основе – МСФО

- 14. 08/09/2022 Международные стандарты финансовой отчетности общественного сектора: 10.07.2017 опубликованы ФСБУ для организаций государственного сектора «Аренда» и

- 15. 08/09/2022 МСФО для малого и среднего бизнеса: МСФО обременительно для малого и среднего бизнеса: стоимость применения

- 16. 08/09/2022 В июле 2009 г. Совет по МСФО выпустил новый стандарт «МСФО для компаний малого и

- 17. 08/09/2022 применение понятных стандартов, которые подходят МСБ во всем мире; удовлетворение информационных потребностей пользователей финансовой отчетности

- 18. 08/09/2022 исключение стандартов «Прибыль на акцию», «Промежуточная финансовая отчетность», «Сегментная отчетность» и др.; выбор простых подходов

- 19. 08/09/2022 Малый и средний бизнес получает ответы на вопросы по МСФО Для малого и среднего бизнеса

- 20. 08/09/2022 Сайты по МСФО: www.msfo-practice.ru www.ipbr.org www.ifrs.org www.acca.ru www.pwc.ru www.kpmg.ru www2.deloitte.com www.ey.com

- 21. 08/09/2022 Рейтинг крупнейших компаний России Рейтинговое агентство РА «Эксперт» www.raexpert.ru В течение 1995-2003 годов в рейтинге

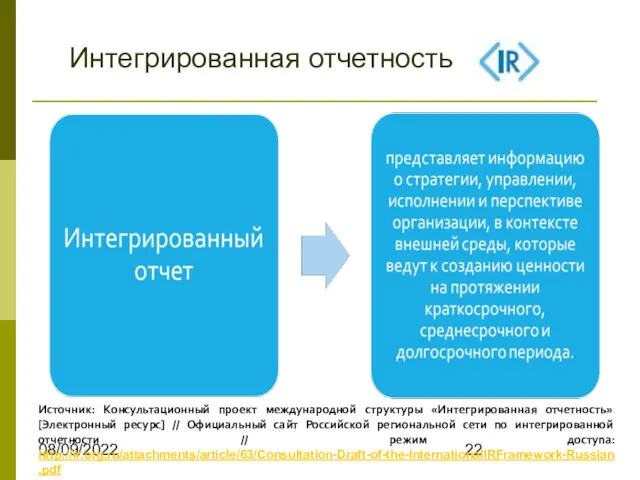

- 22. 08/09/2022 Интегрированная отчетность Источник: Консультационный проект международной структуры «Интегрированная отчетность» [Электронный ресурс] // Официальный сайт Российской

- 23. 08/09/2022 Основные принципы

- 24. 08/09/2022 Ведущие структурные элементы

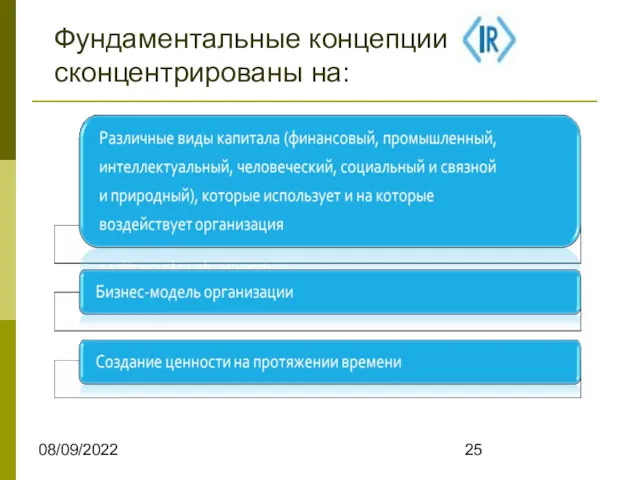

- 25. 08/09/2022 Фундаментальные концепции сконцентрированы на:

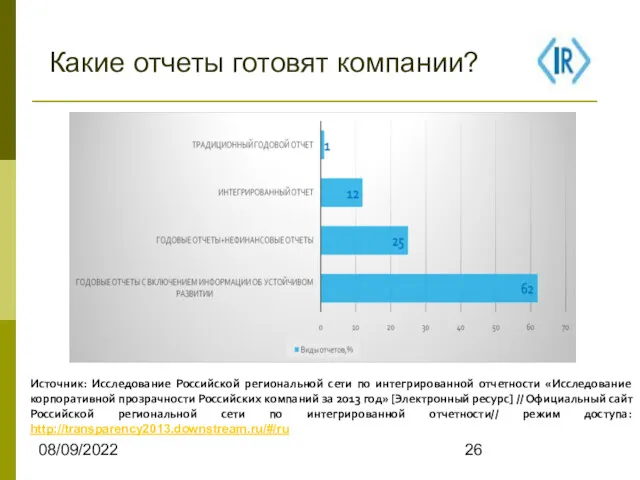

- 26. 08/09/2022 Какие отчеты готовят компании? Источник: Исследование Российской региональной сети по интегрированной отчетности «Исследование корпоративной прозрачности

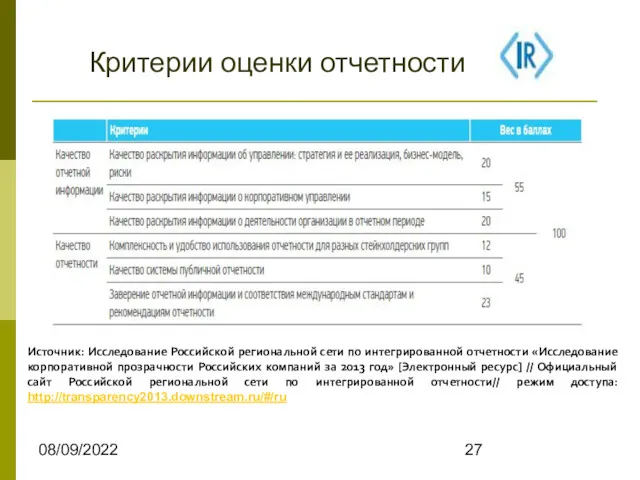

- 27. 08/09/2022 Критерии оценки отчетности Источник: Исследование Российской региональной сети по интегрированной отчетности «Исследование корпоративной прозрачности Российских

- 28. 08/09/2022 Средние баллы качества отчётности Источник: Исследование Российской региональной сети по интегрированной отчетности «Исследование корпоративной прозрачности

- 30. Скачать презентацию

08/09/2022

МСФО представляют собой важную международную систему общепринятых принципов бухгалтерского учета (International

08/09/2022

МСФО представляют собой важную международную систему общепринятых принципов бухгалтерского учета (International

08/09/2022

Глобализация (процесс, в котором различия между представлением финансовой отчетности могут быть

08/09/2022

Глобализация (процесс, в котором различия между представлением финансовой отчетности могут быть

08/09/2022

Даты появления МСФО:

1973 год – основан Комитет по МСФО

1998 год –

08/09/2022

Даты появления МСФО:

1973 год – основан Комитет по МСФО

1998 год –

08/09/2022

Принятие в РФ нормативных актов:

Федеральный закон «О консолидированной финансовой отчетности» от

08/09/2022

Принятие в РФ нормативных актов:

Федеральный закон «О консолидированной финансовой отчетности» от

08/09/2022

Институт Совета по МСФО является независимым органом, регулирующим его работу

08/09/2022

Институт Совета по МСФО является независимым органом, регулирующим его работу

08/09/2022

Совет по МСФО (СМСФО)

Независимая некоммерческая организация, созданная с целью достижения согласованности

08/09/2022

Совет по МСФО (СМСФО)

Независимая некоммерческая организация, созданная с целью достижения согласованности

08/09/2022

Цели СМСФО:

разработать в общественных интересах единый комплекс качественных, понятных и практически

08/09/2022

Цели СМСФО:

разработать в общественных интересах единый комплекс качественных, понятных и практически

08/09/2022

Состав СМСФО:

16 членов;

максимум 3 из них на временной основе;

назначаются на срок

08/09/2022

Состав СМСФО:

16 членов;

максимум 3 из них на временной основе;

назначаются на срок

08/09/2022

Взаимодействие с GAAP USA:

В США существует специальный орган федерального правительства –

08/09/2022

Взаимодействие с GAAP USA:

В США существует специальный орган федерального правительства –

08/09/2022

В 2010 г. SEC указала, что примет решение в 2011 г.

08/09/2022

В 2010 г. SEC указала, что примет решение в 2011 г.

08/09/2022

Состав МСФО:

Концептуальные основы подготовки и представления финансовой отчетности – определяют принципы

08/09/2022

Состав МСФО:

Концептуальные основы подготовки и представления финансовой отчетности – определяют принципы

08/09/2022

Международные стандарты финансовой отчетности общественного сектора:

Дата публикации 18.07.2012 Ссылка: www.minfin.ru/ru/perfomance/budget/bu_gs/sfo/

В основе

08/09/2022

Международные стандарты финансовой отчетности общественного сектора:

Дата публикации 18.07.2012 Ссылка: www.minfin.ru/ru/perfomance/budget/bu_gs/sfo/

В основе

08/09/2022

Международные стандарты финансовой отчетности общественного сектора:

10.07.2017 опубликованы ФСБУ для организаций государственного

08/09/2022

Международные стандарты финансовой отчетности общественного сектора:

10.07.2017 опубликованы ФСБУ для организаций государственного

08/09/2022

МСФО для малого и среднего бизнеса:

МСФО обременительно для малого и среднего

08/09/2022

МСФО для малого и среднего бизнеса:

МСФО обременительно для малого и среднего

08/09/2022

В июле 2009 г. Совет по МСФО выпустил новый стандарт «МСФО

08/09/2022

В июле 2009 г. Совет по МСФО выпустил новый стандарт «МСФО

08/09/2022

применение понятных стандартов, которые подходят МСБ во всем мире;

удовлетворение информационных потребностей

08/09/2022

применение понятных стандартов, которые подходят МСБ во всем мире;

удовлетворение информационных потребностей

08/09/2022

исключение стандартов «Прибыль на акцию», «Промежуточная финансовая отчетность», «Сегментная отчетность» и

08/09/2022

исключение стандартов «Прибыль на акцию», «Промежуточная финансовая отчетность», «Сегментная отчетность» и

08/09/2022

Малый и средний бизнес получает ответы на вопросы по МСФО

Для малого

08/09/2022

Малый и средний бизнес получает ответы на вопросы по МСФО

Для малого

08/09/2022

Сайты по МСФО:

www.msfo-practice.ru

www.ipbr.org

www.ifrs.org

www.acca.ru

www.pwc.ru

www.kpmg.ru

www2.deloitte.com

www.ey.com

08/09/2022

Сайты по МСФО:

www.msfo-practice.ru

www.ipbr.org

www.ifrs.org

www.acca.ru

www.pwc.ru

www.kpmg.ru

www2.deloitte.com

www.ey.com

08/09/2022

Рейтинг крупнейших компаний России

Рейтинговое агентство РА «Эксперт» www.raexpert.ru

В течение 1995-2003 годов

08/09/2022

Рейтинг крупнейших компаний России

Рейтинговое агентство РА «Эксперт» www.raexpert.ru

В течение 1995-2003 годов

08/09/2022

Интегрированная отчетность

Источник: Консультационный проект международной структуры «Интегрированная отчетность» [Электронный ресурс] //

08/09/2022

Интегрированная отчетность

Источник: Консультационный проект международной структуры «Интегрированная отчетность» [Электронный ресурс] //

08/09/2022

Основные принципы

08/09/2022

Основные принципы

08/09/2022

Ведущие структурные элементы

08/09/2022

Ведущие структурные элементы

08/09/2022

Фундаментальные концепции сконцентрированы на:

08/09/2022

Фундаментальные концепции сконцентрированы на:

08/09/2022

Какие отчеты готовят компании?

Источник: Исследование Российской региональной сети по интегрированной отчетности

08/09/2022

Какие отчеты готовят компании?

Источник: Исследование Российской региональной сети по интегрированной отчетности

08/09/2022

Критерии оценки отчетности

Источник: Исследование Российской региональной сети по интегрированной отчетности «Исследование

08/09/2022

Критерии оценки отчетности

Источник: Исследование Российской региональной сети по интегрированной отчетности «Исследование

08/09/2022

Средние баллы качества отчётности

Источник: Исследование Российской региональной сети по интегрированной отчетности

08/09/2022

Средние баллы качества отчётности

Источник: Исследование Российской региональной сети по интегрированной отчетности

Бухгалтерский учет и финансовый анализ деятельности предприятия ООО Миром

Бухгалтерский учет и финансовый анализ деятельности предприятия ООО Миром Бюджетирование как элемент внутрикорпоративного управления

Бюджетирование как элемент внутрикорпоративного управления Учет расчетов с кредиторами по долговым обязательствам. Тема 7

Учет расчетов с кредиторами по долговым обязательствам. Тема 7 Затраты как объект управленческого учета. Объекты управленческого учета

Затраты как объект управленческого учета. Объекты управленческого учета Негосударственные пенсионные фонды

Негосударственные пенсионные фонды Объекты бухгалтерского учета сектора государственного управления и раскрытие информации о них в бухгалтерской отчетности

Объекты бухгалтерского учета сектора государственного управления и раскрытие информации о них в бухгалтерской отчетности Мировой рынок ссудных капиталов

Мировой рынок ссудных капиталов Материальное обеспечение инвалидов

Материальное обеспечение инвалидов Источники финансирования инвестиций корпораций

Источники финансирования инвестиций корпораций Центральный банк Российской Федерации (Банк России)

Центральный банк Российской Федерации (Банк России) Налоговый контроль-2020: важное для практики

Налоговый контроль-2020: важное для практики Налоги. Обязательные платежи в государственную казну

Налоги. Обязательные платежи в государственную казну Податкова система

Податкова система Рішення фінансових задач

Рішення фінансових задач Активное и пассивное управление инвестиционным портфелем

Активное и пассивное управление инвестиционным портфелем Налоговая проверка в 2017 году. Причины, последствия и итоги

Налоговая проверка в 2017 году. Причины, последствия и итоги Выбор платежного сервис-провайдера для интернет-магазина

Выбор платежного сервис-провайдера для интернет-магазина Инвестиции PRO. Акции

Инвестиции PRO. Акции Инициативное предложение члена бюджетной комиссии Петровой Татьяны Викторовны в рамках проекта Народный бюджет

Инициативное предложение члена бюджетной комиссии Петровой Татьяны Викторовны в рамках проекта Народный бюджет Role of financial intermediaries Types of financial intermediaries Lecture 2

Role of financial intermediaries Types of financial intermediaries Lecture 2 Фонд социального страхования РФ. Реализация пилотного проекта Прямые выплаты на территории Удмуртской Республики

Фонд социального страхования РФ. Реализация пилотного проекта Прямые выплаты на территории Удмуртской Республики Специфика организации ведущих банковских систем мира

Специфика организации ведущих банковских систем мира Основы бюджетирования

Основы бюджетирования Налогообложение юридических и физических лиц

Налогообложение юридических и физических лиц Оценка экономической эффективности инвестиций

Оценка экономической эффективности инвестиций Кушвинский городской округ. Итоги внедрения инициативного бюджетирования

Кушвинский городской округ. Итоги внедрения инициативного бюджетирования Анализ состояния и эффективности использования основных средств, на примере ООО Камапроминвест

Анализ состояния и эффективности использования основных средств, на примере ООО Камапроминвест Оценка машин и оборудования

Оценка машин и оборудования