Анализ состояния и эффективности использования основных средств, на примере ООО Камапроминвест презентация

- Анализ состояния и эффективности использования основных средств, на примере ООО Камапроминвест

Содержание

- 2. Цель – рассмотрение теоретических и практических вопросов организации бухгалтерского учета основных средств. Поставленные задачи: исследовать теоретические

- 3. Краткая характеристика организации Сеть кинотеатров ООО "Камапроминвест" основана в 2000 году. На сегодняшний день сеть состоит

- 4. Структура имущества ООО «Камапроминвест» Актив (тыс. руб.)

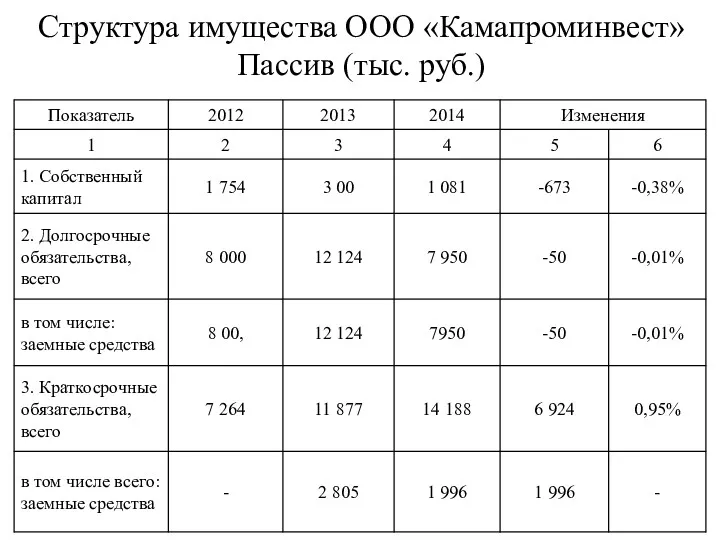

- 5. Структура имущества ООО «Камапроминвест» Пассив (тыс. руб.)

- 6. Ликвидность баланса организации ООО «Камапроминвест» (тыс. руб.)

- 7. Коэффициенты ликвидности в ООО «Камапроминвест»

- 8. Рекомендации В дипломной работе были разработаны рекомендации по совершенствованию учета основных средств на ООО «Камапроминвест». Предложено

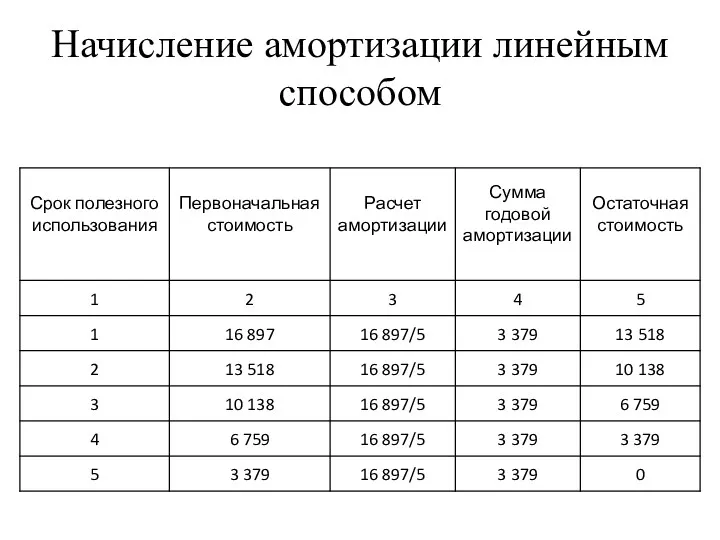

- 9. Начисление амортизации линейным способом

- 11. Скачать презентацию

Цель – рассмотрение теоретических и практических вопросов организации бухгалтерского учета основных

Цель – рассмотрение теоретических и практических вопросов организации бухгалтерского учета основных

Краткая характеристика организации

Сеть кинотеатров ООО "Камапроминвест" основана в 2000 году. На

Краткая характеристика организации

Сеть кинотеатров ООО "Камапроминвест" основана в 2000 году. На

Структура имущества ООО «Камапроминвест»

Актив (тыс. руб.)

Структура имущества ООО «Камапроминвест»

Актив (тыс. руб.)

Структура имущества ООО «Камапроминвест»

Пассив (тыс. руб.)

Структура имущества ООО «Камапроминвест»

Пассив (тыс. руб.)

Ликвидность баланса организации

ООО «Камапроминвест» (тыс. руб.)

Ликвидность баланса организации

ООО «Камапроминвест» (тыс. руб.)

Коэффициенты ликвидности в ООО «Камапроминвест»

Коэффициенты ликвидности в ООО «Камапроминвест»

Рекомендации

В дипломной работе были разработаны рекомендации по совершенствованию учета основных средств

Рекомендации

В дипломной работе были разработаны рекомендации по совершенствованию учета основных средств

Начисление амортизации линейным способом

Начисление амортизации линейным способом

Financial Statement. Analysis

Financial Statement. Analysis Банки и банковская система

Банки и банковская система Сельская ипотека от 1,9% годовых

Сельская ипотека от 1,9% годовых Вклад Престиж. Банк Санкт-Петербург

Вклад Престиж. Банк Санкт-Петербург Басқару шешімдерін қабылдауда қолданылатын шығындардың жіктелімі

Басқару шешімдерін қабылдауда қолданылатын шығындардың жіктелімі Онлайн-кассы

Онлайн-кассы Оплата праці працівників сфери обслуговування

Оплата праці працівників сфери обслуговування Деньги, кредит, банки

Деньги, кредит, банки Ипотека это просто, ПАО Росбанк

Ипотека это просто, ПАО Росбанк Размещение средств населения

Размещение средств населения Система социального обеспечения в Ирландии

Система социального обеспечения в Ирландии Правове регулювання публічного боргу в україні

Правове регулювання публічного боргу в україні Вводный курс. Потребительское кредитование. Дополнительные услуги

Вводный курс. Потребительское кредитование. Дополнительные услуги Advanced administrative topics

Advanced administrative topics Державне регулювання страхової діяльності

Державне регулювання страхової діяльності Бюджет для граждан 2019. Внутригородское муниципальное образование Санкт-Петербурга муниципальный округ Академическое

Бюджет для граждан 2019. Внутригородское муниципальное образование Санкт-Петербурга муниципальный округ Академическое Оцінка ліквідності і платоспроможності підприємства

Оцінка ліквідності і платоспроможності підприємства Обеспечение устойчивого роста реальных доходов граждан, а также роста уровня пенсионного обеспечения выше уровня инфляции

Обеспечение устойчивого роста реальных доходов граждан, а также роста уровня пенсионного обеспечения выше уровня инфляции Қазақстан Республикасының салық жүйесiнің бүгiнгi жағдайына сипаттама

Қазақстан Республикасының салық жүйесiнің бүгiнгi жағдайына сипаттама Московский кредитный банк

Московский кредитный банк Специальные налоговые режимы

Специальные налоговые режимы Страховой рынок Казахстана: современное состояние и перспективы развития

Страховой рынок Казахстана: современное состояние и перспективы развития Первичный учет и формы бухгалтерского учета

Первичный учет и формы бухгалтерского учета Налогообложение в Российской Федерации

Налогообложение в Российской Федерации Цитаты. Задание

Цитаты. Задание Инструменты валютного рынка

Инструменты валютного рынка Совершенствование налогообложения и перспективы оптимизации налоговой нагрузки в Республике Беларусь

Совершенствование налогообложения и перспективы оптимизации налоговой нагрузки в Республике Беларусь Доходный подход

Доходный подход