- Налогообложение в Российской Федерации

Содержание

- 2. Тема 1. Налогообложение в Российской Федерации Тема 2. Система налогов, сборов и страховых взносов РФ

- 3. 1.Определение, признаки и функции налога

- 4. Налоги

- 5. в Толковом словаре живого великорусского языка В.И. Даля - налог - подати, повинности деньгами или припасами,

- 6. Налог может быть рассмотрен с различных точек зрения (государства, налогоплательщика, общества и т.д.), исходя из его

- 7. Налогоплательщик может рассматривать налог и как юридическую обязанность, и как процесс ее исполнения - платеж, и

- 8. В ранее действовавшей ст. 2 Закона РФ от 27 декабря 1991 г. N 2118-1 "Об основах

- 9. ! Именно определение налога и сбора в конечном итоге ограничивает территорию налогово-правового регулирования

- 10. Современное нормативное определение налога дано в п. 1 ст. 8 НК РФ: обязательный, индивидуально безвозмездный платеж,

- 11. Ч.2. Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним

- 12. Как следует из п. 1 ст. 412 НК РФ, объектом обложения торговым сбором признается использование объекта

- 13. В связи с тем что страховые взносы в ГВБФ, не имеют существенных отличий от налогов, следует

- 14. мнение При этом если в определении налога в п. 1 ст. 8При этом если в определении

- 15. В ПостановленииВ Постановлении КС РФ от 11 ноября 1997 г. N 16-П, принятом еще до НК

- 16. Один из ведущих российских ученых С.Г. Пепеляев в 1995 году предложил следующее определение: налог - единственно

- 17. Основные признаки налога: 1.Обязанность по уплате налога возникает в результате совершения указанных в законе правомерных действий

- 18. По смыслу п. 1 ст. 54 НК РФ налоговые последствия влекут не сами гражданско-правовые сделки, а

- 19. Подходы, позволяющие усомниться в том, что гражданско-правовые сделки, сами по себе, не могут облагаться налогами. Так,

- 20. Почему же законодатель не облагает налогом только действия налогоплательщика в "чистом" виде, вне связи с тем,

- 21. Пример Физическое лицо получило от другого лица 1 000 руб. С точки зрения НК РФ: 1)

- 22. 2.Безвозмездность. Исполнение налогоплательщиком обязанности по уплате налога не порождает каких-либо встречных обязательств со стороны государства. Тот

- 23. 3. Налог устанавливается публично-правовым образованием в фискальных целях, но не исключена цель косвенного регулирования правомерной деятельности

- 24. алименты и штрафы? В чем похожи на налоги? страховые взносы?

- 25. налог и наказание за налоговое правонарушение (исключает ли второе первое) ? налоги - юридические фикции?

- 26. таможенная пошлина - налог? Следует отметить, что в отношении правовой природы таможенных пошлин в современной литературе

- 27. Обычно не предполагается, что определенная сумма налога направляется на заранее известные цели. Некоторые исследователи относят таможенные

- 28. 4. Обязательность. Обязанность по уплате налога, как и большинство юридических обязанностей, обеспечена государственным принуждением. Неисполненная в

- 29. 5. Уплата в денежной (имущественной) форме. Максимально интегрированная концепция налогообложения: отчуждение публичной властью в свою пользу

- 30. 6. Обязанность по уплате налога может быть возложена только на лиц, обладающих гражданской правоспособностью (за исключением

- 31. Налоги могут уплачиваться только из денежных средств, принадлежащих плательщику на праве собственности, хозяйственного ведения или оперативного

- 32. Примечательно то, что с 1 января 2017 г. законодателем из НК РФ фактически исключен признак индивидуальности

- 33. При этом само определение налога в п. 1 ст. 8 НК РФ не претерпело изменений. ?мнение

- 34. В налоговом законодательстве европейских стран применяется термин "налоговый должник" - это лицо, которое независимо от того,

- 35. ? предложение, связанное с отступлением от принципа личного налогообложения физических лиц и введением института консолидации их

- 36. И.А. Цинделиани и Е.Г. Васильева приводят следующие признаки налога: императивно-обязательный характер, индивидуальная безвозмездность, безвозвратность, денежная форма,

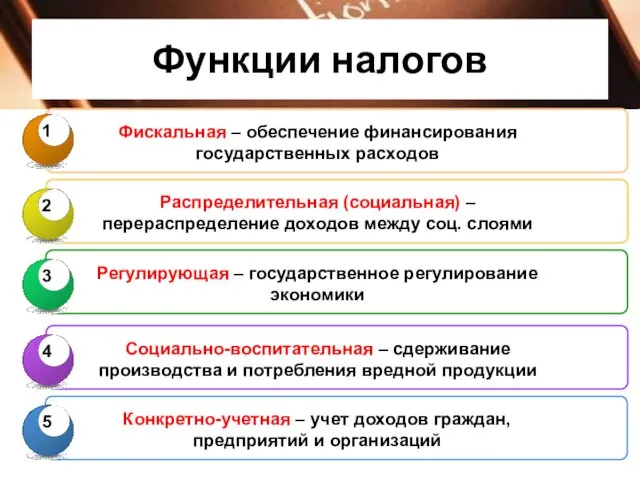

- 37. Функции налогов

- 38. Т.о. налоги имеют две основных функции - фискальную (финансовое обеспечение деятельности публично-правовых образований) и регулирующую (повышение

- 39. Расправились с нэпом посредством налогообложения - путем поднятия ставки налога с кооператоров до 80% Налог на

- 40. п. 6 ст. 271 НК РФ, предписывающий налогообложение налогом на прибыль организаций еще не полученных доходов

- 41. 2. Юридический состав налога. Предмет, объект, масштаб и единица налога

- 42. В соответствии с п. 6 ст. 3 НК РФ при установлении налогов должны быть определены все

- 43. Указанная норма является отражением требования правовой определенности, в свою очередь, происходящего из принципа законности. Нормативный правовой

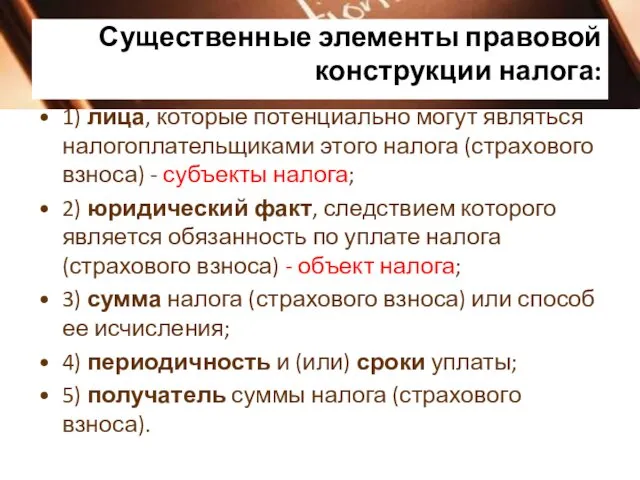

- 44. Существенные элементы правовой конструкции налога: 1) лица, которые потенциально могут являться налогоплательщиками этого налога (страхового взноса)

- 45. Поскольку в науке традиционно выделяются такие элементы нормы права, как гипотеза, диспозиция и санкция, то элемент

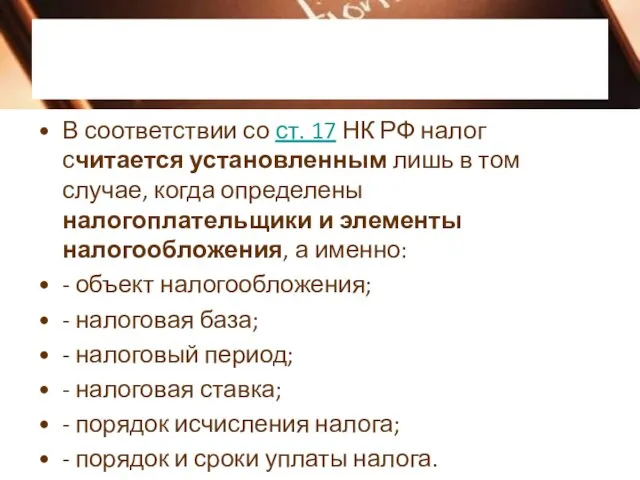

- 46. В соответствии со ст. 17 НК РФ налог считается установленным лишь в том случае, когда определены

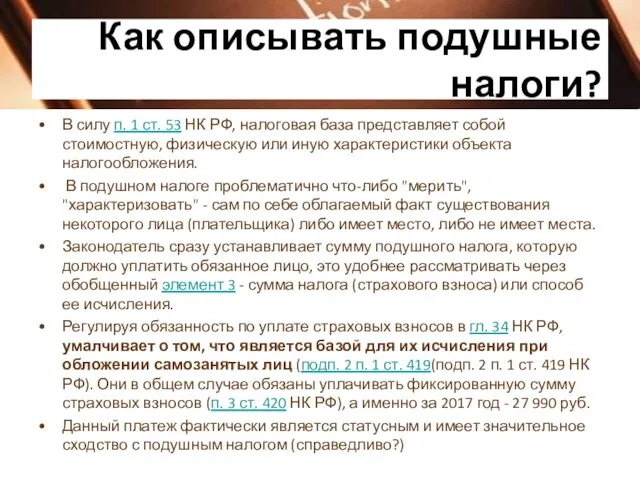

- 47. Как описывать подушные налоги? В силу п. 1 ст. 53 НК РФ, налоговая база представляет собой

- 48. ? Элементы налога

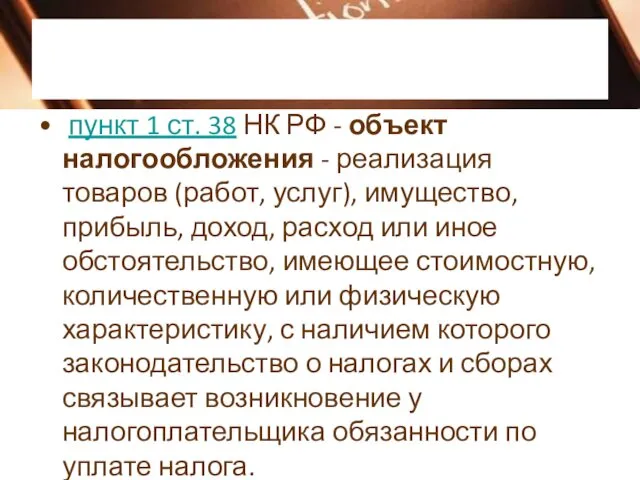

- 49. пункт 1 ст. 38 НК РФ - объект налогообложения - реализация товаров (работ, услуг), имущество, прибыль,

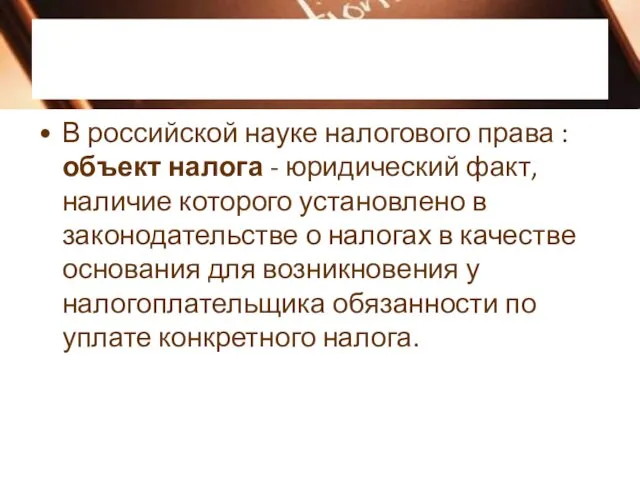

- 50. В российской науке налогового права : объект налога - юридический факт, наличие которого установлено в законодательстве

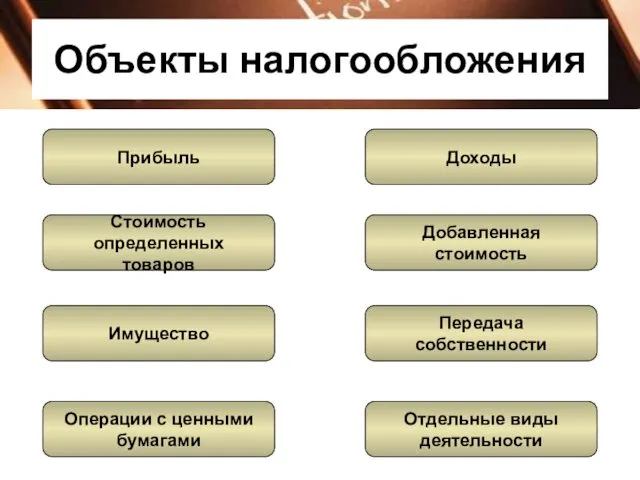

- 51. Объекты налогообложения Прибыль Стоимость определенных товаров Имущество Операции с ценными бумагами Отдельные виды деятельности Передача собственности

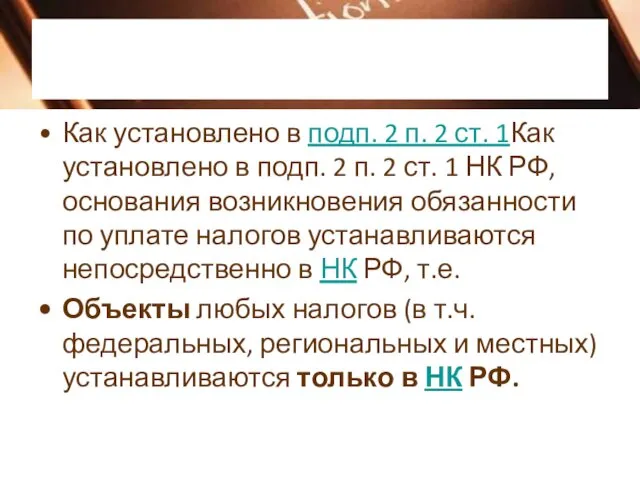

- 52. Как установлено в подп. 2 п. 2 ст. 1Как установлено в подп. 2 п. 2 ст.

- 53. Если реализация товаров (работ, услуг) является юридическим фактом, то имущество, прибыль, доход и расход таковыми не

- 54. Реализацией товаров, работ или услуг организацией или индивидуальным предпринимателем признается соответственно передача на возмездной основе (в

- 55. В п. 3 ст. 39 НК РФ установлено, какие именно действия не являются реализацией товаров (работ,

- 56. Под имуществом в НК РФ понимаются виды объектов гражданских прав (за исключением имущественных прав), относящихся к

- 57. Товаром для целей НК для целей НК РФ признается любое имущество, реализуемое либо предназначенное для реализации.

- 58. Работой для целей налогообложения признается деятельность, результаты которой имеют материальное выражение и могут быть реализованы для

- 59. Услугой для целей налогообложения признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в

- 60. Пример того, что не может быть признано работой (услугой), приведен в Определении), приведен в Определении ВС

- 61. Доход определен в ст. 41 определен в ст. 41 НК РФ как экономическая выгода в денежной

- 62. Предмет налога: явление материального мира, находящееся в определенной связи с налогоплательщиком и обладающее стоимостной, физической или

- 63. Объект налога можно определить как отражающий правовую связь предмета и субъекта юридический факт (комплекс фактов), с

- 64. Масштаб налога - характеристика предмета налога (стоимостная, физическая или иная). Единица налога - единица масштаба налога.

- 65. Отличия предмета и объекта налога особенно различимы в поимущественных налогах. Так, объектом налога на имущество (квартиру)

- 66. Периодически высказываемые в России идеи о введении налога на роскошь на практике пока свелись к изменению

- 67. 1 концепция отражает классическую методологию налогообложения недвижимости, когда облагаемый объект подвергается налогообложению исходя из своей стоимости

- 68. Точка зрения М.Ф. Ивлиевой: имущественное налогообложение было характерно для тех исторических периодов, когда государство не имело

- 69. Наиболее значимый на сегодняшний день вид налогообложения - налогообложение деятельности (около 95 %) Объектом налога является

- 70. При реальном результате деятельности в качестве масштаба налога используются характеристики результата (НДФЛ, налог на прибыль организаций,

- 71. В итоге предметы налогообложения можно свести к трем основным группам: человек (лицо), деятельность человека (лица), иные

- 72. Пример налога, который предлагалось ввести в штате Вермонт (США) - налог для тех, у кого нет

- 73. ? недвижимое имущество физических лиц и любая земельная собственность российских юридических лиц, расположенные на зарубежных территориях,

- 74. Наличие в России налогов с идентичными (полностью либо частично) объектами налогообложения - объективная реальность?

- 75. 3.Налоговая база, ставка, оклад. Налоговый и отчетный периоды. Сроки уплаты налога

- 76. Сумма налога как подлежащая уплате налогоплательщиком и не зависящая от каких-либо обстоятельств твердая величина характерна для

- 77. В Определении КС РФ от 5 февраля 2009 г. N 367-О-О отмечается, что федеральный законодатель при

- 78. Налоговая база - количественное выражение предмета налога через масштаб налога и единицу налога. Налоговая ставка -

- 79. В п. 1 ст. 53 НК РФ даются нормативные определения налоговой базы и налоговой ставки: НК

- 80. Налоговый оклад - произведение налоговой базы на налоговую ставку, т.е. сумма налога.

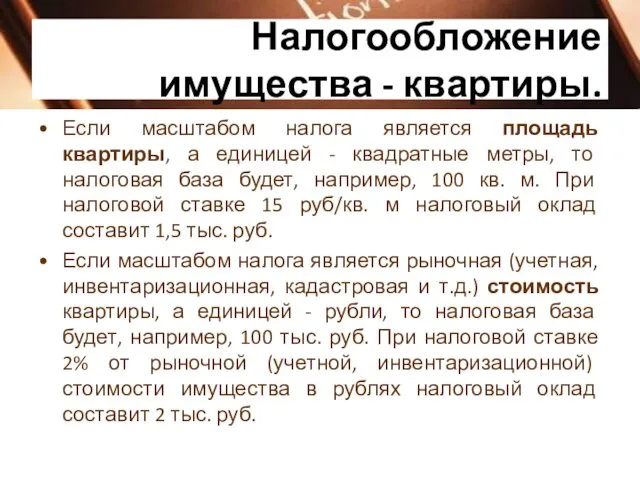

- 81. Налогообложение имущества - квартиры. Если масштабом налога является площадь квартиры, а единицей - квадратные метры, то

- 82. При налогообложении реализации произведенных налогоплательщиком подакцизных товаров - сигар масштаб налога в ст. 193- сигар масштаб

- 83. Для того, чтобы сэкономить на налогах, в 1930 году в США продавались сигареты длиной в 11

- 84. Если же рассматривать налогообложение НДФЛ факта получения налогоплательщиком - физическим лицом дохода от трудовой деятельности, то

- 85. Налоговые ставки могут быть твердыми (выраженными в твердой сумме на каждую единицу налога), например 15 руб/кв.

- 86. Иногда налоговые ставки устанавливаются в комбинированном виде. Так, ст. 193 НК РФ предусматривает на 2017 г.

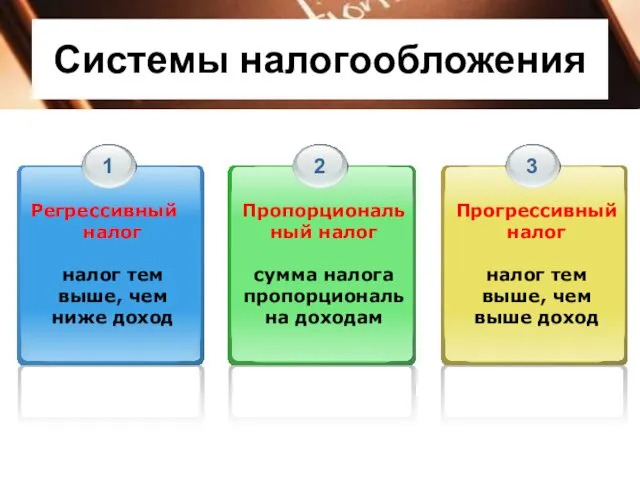

- 87. Если ставка налога не зависит от величины налоговой базы, ставка является пропорциональной (или плоской). Ставка НДФЛ,

- 88. Если ставка возрастает при увеличении базы, ставка является прогрессивной. обычно является прогрессивной ставка транспортного налога на

- 89. Если ставка снижается при увеличении базы, она является регрессивной. В настоящее время в качестве регрессивного налога

- 90. Виды налогов: пропорциональные, прогрессивные и регрессивные налоги Классификации налоговых ставок: базовые, пониженные и повышенные

- 91. КС РФ неоднократно указывал на наличие общего запрета на регулирование обязанности по уплате налогов актами органов

- 92. В п. 2 ст. 11 НК РФ определено, что коэффициент-дефлятор - коэффициент, устанавливаемый ежегодно на каждый

- 93. В настоящее время повышающие коэффициенты-дефляторы применяются при исчислении в т.ч. НДФЛ по фиксированным платежам иностранных граждан

- 94. Налоговый период - календарный год или иной период времени применительно к отдельным налогам, по окончании которого

- 95. В пункте 1 ст. 17 НК РФ установлено, что налоговый период является одним из существенных элементов

- 96. В России максимальный размер налогового периода по конкретным налогам - календарный год (налог на прибыль организаций,

- 97. Срок уплаты налога - определенная (определимая) календарная дата, следующая из акта законодательства о налогах, не позднее

- 98. Срок уплаты налога предусмотрен для любого налога и обычно устанавливается по окончании (по итогам) налогового периода.

- 99. В соответствии с п. 2 ст. 432 НК РФ для уплаты фиксированного платежа по страховым взносам

- 100. В соответствии с п. 2 ст. 57 НК РФ при уплате налога, сбора, страховых взносов с

- 101. В пункте 1 ст. 58 НК РФ установлено, что уплата налога производится разовой уплатой всей суммы

- 102. По ряду налогов, имеющих длительные налоговые периоды, законодатель иногда делит налоговый период на несколько частей -

- 103. Отчетные периоды и авансовые платежи установлены, например, по налогам на прибыль (ст. ст. 285установлены, например, по

- 104. Авансовые платежи в принципе могут иметь так называемый оценочный характер, т.е. определяться не на основании реальных

- 105. 4.Виды налогов и основания для их классификации

- 106. 1. По виду органа власти, устанавливающего налог (административная классификация). В соответствии с п. 1 ст. 12

- 107. Гл 2 НК Статья 12. Виды налогов и сборов в Российской Федерации. Полномочия законодательных (представительных) органов

- 108. Следует учесть, что разграничение налогов на федеральные, региональные и местные связано не с бюджетом, в который

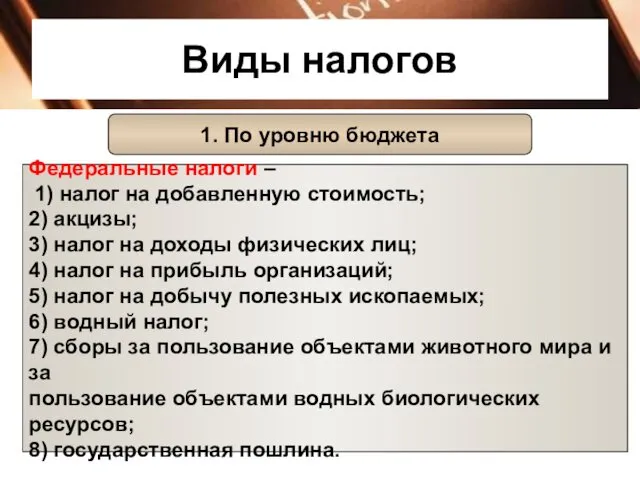

- 109. Виды налогов 1. По уровню бюджета Федеральные налоги – 1) налог на добавленную стоимость; 2) акцизы;

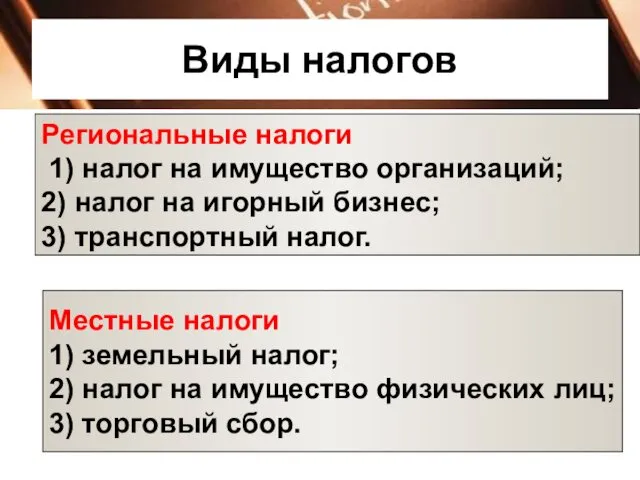

- 110. Виды налогов Местные налоги 1) земельный налог; 2) налог на имущество физических лиц; 3) торговый сбор.

- 111. Поскольку урегулированные в НК РФ страховые взносы (гл. 2.1(гл. 2.1, 34 НК РФ) в действительности является

- 112. Кроме собственно федеральных налогов, могут вводиться так называемые специальные налоговые режимы (п. 7 ст. 12 (п.

- 113. Они могут применяться по желанию налогоплательщика, предусматривают освобождение от "внутреннего" НДС, налога на прибыль (НДФЛ) и

- 114. В частности, ЕСХН и УСН полностью урегулированы на федеральном уровне и предполагают налогообложение реального дохода. Что

- 115. С точки зрения НК РФ (п. 7 ст. 12) все специальные налоговые режимы формально определены как

- 116. Правовое регулирование по подавляющему большинству налогов на сегодняшний день производится в условиях фактического унитаризма, то есть

- 117. Региональные (местные) органы власти фактически могут решать вопрос об установлении (введении) на подведомственной территории региональных: транспортного

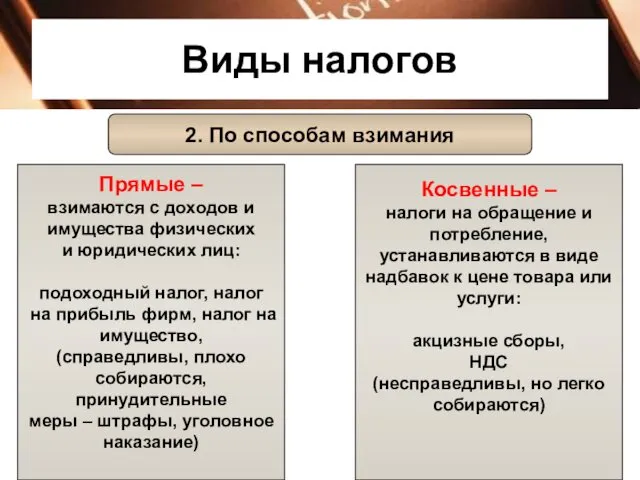

- 118. Виды налогов 2. По способам взимания Прямые – взимаются с доходов и имущества физических и юридических

- 119. По ряду налогов (НДС, акцизы), уплачиваемых в связи с реализацией товаров (работ, услуг) и обозначаемых как

- 120. В прямых налогах, которые обычно уплачиваются в связи с получением дохода (подоходные - НДФЛ, налог на

- 121. Возможно выделить в качестве самостоятельной категории те налоги, которые можно охарактеризовать как уплачиваемые работодателями в связи

- 122. КС РФ в Постановлении от 24 февраля 1998 г. N 7-П разъяснил: страховые взносы работодателей в

- 123. В качестве еще одной особой категории можно выделить ресурсные налоги, т.е. уплачиваемые в связи с использованием

- 124. Но очевидное отличие НДПИ от существующих косвенных налогов состоит в том, что в НДС и в

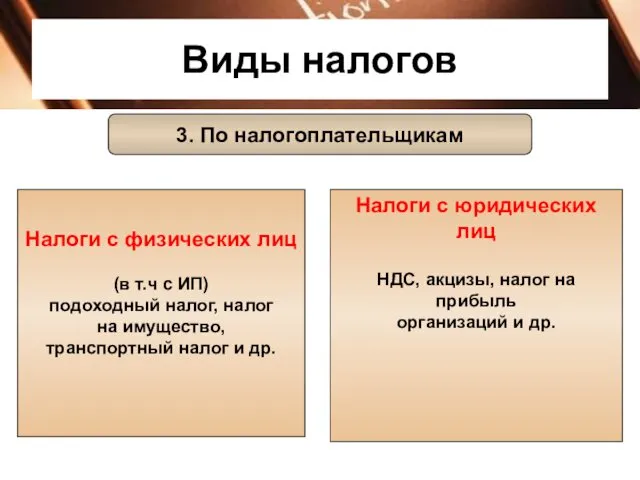

- 125. Виды налогов 3. По налогоплательщикам Налоги с физических лиц (в т.ч с ИП) подоходный налог, налог

- 126. Некоторые налоги уплачиваются только организациями (налог на прибыль организаций, налог на имущество организаций, налог на игорный

- 127. Патентная система налогообложения применяется исключительно индивидуальными предпринимателями. И наконец, существуют налоги, которые уплачиваются физическими лицами, вне

- 128. поимущественные налоги (на имущество физических лиц, земельный, транспортный) обычно уплачиваются индивидуальными предпринимателями и физическими лицами без

- 129. 4.По способам исчисления и уплаты налогов: 1. налоги, которые самостоятельно исчисляются, декларируются и уплачиваются налогоплательщиками. К

- 130. 2. исчисляются налоговым органом (с заблаговременным, до наступления срока уплаты налога, информированием налогоплательщика о результатах исчисления

- 131. 3. на налогового агента возлагаются обязанности по исчислению, удержанию из выплат налогоплательщику и перечислению в бюджет

- 132. Налогоплательщик в процедурах по исчислению и уплате такого налога, как правило, не участвует. Фактически данные обязанности

- 133. 5.По способности налогоплательщика к уплате налога: с действительной способностью с презюмируемой способностью. Термин "способность налогоплательщика к

- 134. 1. В налогах (с реальных результатов деятельности) способность налогоплательщика к их уплате, как правило, является действительной,

- 135. 2.ЕНВД (гл. 26.32.ЕНВД (гл. 26.3 НК РФ), патентную систему налогообложения (гл. 26.52.ЕНВД (гл. 26.3 НК РФ),

- 136. 6.По систематичности взимания: 1 периодические (систематические, регулярные) 2 разовые налоги (формально не установлены).

- 137. По закреплению в НК РФ : 1 урегулированные в НК РФ 2 урегулированные в иных нормативных

- 138. С 1 августа 2012 г. в Федеральном законе от 24 июня 1998 г. N 89-ФЗ "Об

- 139. В настоящее время признается существование "параллельной налоговой системы", т.е. достаточно объемной и разветвленной системы налогов и

- 140. вывод Институт налоговых агентов в настоящее время применяется только в федеральных налогах (НДС, НДФЛ, налог на

- 141. Системы налогообложения

- 143. Скачать презентацию

Тема 1. Налогообложение в Российской Федерации

Тема 2. Система налогов, сборов и

Тема 1. Налогообложение в Российской Федерации

Тема 2. Система налогов, сборов и

1.Определение, признаки и функции налога

1.Определение, признаки и функции налога

Налоги

Налоги

в Толковом словаре живого великорусского языка В.И. Даля -

налог - подати,

в Толковом словаре живого великорусского языка В.И. Даля -

налог - подати,

Налог может быть рассмотрен с различных точек зрения (государства, налогоплательщика, общества

Налог может быть рассмотрен с различных точек зрения (государства, налогоплательщика, общества

Налогоплательщик может рассматривать налог и как юридическую обязанность, и как

Налогоплательщик может рассматривать налог и как юридическую обязанность, и как

В ранее действовавшей ст. 2 Закона РФ от 27 декабря 1991

В ранее действовавшей ст. 2 Закона РФ от 27 декабря 1991

! Именно определение налога и сбора в конечном итоге ограничивает территорию

! Именно определение налога и сбора в конечном итоге ограничивает территорию

Современное нормативное определение налога дано в п. 1 ст. 8 НК

Современное нормативное определение налога дано в п. 1 ст. 8 НК

Ч.2. Под сбором понимается обязательный взнос, взимаемый с организаций и физических

Ч.2. Под сбором понимается обязательный взнос, взимаемый с организаций и физических

Как следует из п. 1 ст. 412 НК РФ, объектом обложения

Как следует из п. 1 ст. 412 НК РФ, объектом обложения

В связи с тем что страховые взносы в ГВБФ, не имеют

В связи с тем что страховые взносы в ГВБФ, не имеют

мнение

При этом если в определении налога в п. 1 ст. 8При

мнение

При этом если в определении налога в п. 1 ст. 8При

В ПостановленииВ Постановлении КС РФ от 11 ноября 1997 г. N

В ПостановленииВ Постановлении КС РФ от 11 ноября 1997 г. N

Один из ведущих российских ученых С.Г. Пепеляев в 1995 году предложил

Один из ведущих российских ученых С.Г. Пепеляев в 1995 году предложил

Основные признаки налога:

1.Обязанность по уплате налога возникает в результате совершения указанных

Основные признаки налога:

1.Обязанность по уплате налога возникает в результате совершения указанных

По смыслу п. 1 ст. 54 НК РФ налоговые последствия влекут

По смыслу п. 1 ст. 54 НК РФ налоговые последствия влекут

Подходы, позволяющие усомниться в том, что гражданско-правовые сделки, сами по себе,

Подходы, позволяющие усомниться в том, что гражданско-правовые сделки, сами по себе,

Почему же законодатель не облагает налогом только действия налогоплательщика в "чистом"

Почему же законодатель не облагает налогом только действия налогоплательщика в "чистом"

Пример

Физическое лицо получило от другого лица 1 000 руб. С точки

Пример

Физическое лицо получило от другого лица 1 000 руб. С точки

2.Безвозмездность. Исполнение налогоплательщиком обязанности по уплате налога не порождает каких-либо встречных

2.Безвозмездность. Исполнение налогоплательщиком обязанности по уплате налога не порождает каких-либо встречных

3. Налог устанавливается публично-правовым образованием в фискальных целях, но не исключена

3. Налог устанавливается публично-правовым образованием в фискальных целях, но не исключена

алименты и штрафы? В чем похожи на налоги?

страховые взносы?

алименты и штрафы? В чем похожи на налоги?

страховые взносы?

налог и наказание за налоговое правонарушение (исключает ли второе первое) ?

налоги

налог и наказание за налоговое правонарушение (исключает ли второе первое) ?

налоги

таможенная пошлина - налог?

Следует отметить, что в отношении правовой природы таможенных

таможенная пошлина - налог?

Следует отметить, что в отношении правовой природы таможенных

Обычно не предполагается, что определенная сумма налога направляется на заранее известные

Обычно не предполагается, что определенная сумма налога направляется на заранее известные

4. Обязательность. Обязанность по уплате налога, как и большинство юридических обязанностей,

4. Обязательность. Обязанность по уплате налога, как и большинство юридических обязанностей,

5. Уплата в денежной (имущественной) форме.

Максимально интегрированная концепция налогообложения: отчуждение

5. Уплата в денежной (имущественной) форме.

Максимально интегрированная концепция налогообложения: отчуждение

6. Обязанность по уплате налога может быть возложена только на лиц,

6. Обязанность по уплате налога может быть возложена только на лиц,

Налоги могут уплачиваться только из денежных средств, принадлежащих плательщику на праве

Налоги могут уплачиваться только из денежных средств, принадлежащих плательщику на праве

Примечательно то, что с 1 января 2017 г. законодателем из НК

Примечательно то, что с 1 января 2017 г. законодателем из НК

При этом само определение налога в п. 1 ст. 8 НК

При этом само определение налога в п. 1 ст. 8 НК

В налоговом законодательстве европейских стран применяется термин "налоговый должник" - это

В налоговом законодательстве европейских стран применяется термин "налоговый должник" - это

? предложение, связанное с отступлением от принципа личного налогообложения физических лиц

? предложение, связанное с отступлением от принципа личного налогообложения физических лиц

И.А. Цинделиани и Е.Г. Васильева приводят следующие признаки налога: императивно-обязательный характер,

И.А. Цинделиани и Е.Г. Васильева приводят следующие признаки налога: императивно-обязательный характер,

Функции налогов

Функции налогов

Т.о. налоги имеют две основных функции - фискальную (финансовое обеспечение деятельности

Т.о. налоги имеют две основных функции - фискальную (финансовое обеспечение деятельности

Расправились с нэпом посредством налогообложения - путем поднятия ставки налога с

Расправились с нэпом посредством налогообложения - путем поднятия ставки налога с

п. 6 ст. 271 НК РФ, предписывающий налогообложение налогом на прибыль

п. 6 ст. 271 НК РФ, предписывающий налогообложение налогом на прибыль

2. Юридический состав налога. Предмет, объект, масштаб

и единица налога

2. Юридический состав налога. Предмет, объект, масштаб

и единица налога

В соответствии с п. 6 ст. 3 НК РФ при установлении

В соответствии с п. 6 ст. 3 НК РФ при установлении

Указанная норма является отражением требования правовой определенности, в свою очередь, происходящего

Указанная норма является отражением требования правовой определенности, в свою очередь, происходящего

Существенные элементы правовой конструкции налога:

1) лица, которые потенциально могут являться налогоплательщиками

Существенные элементы правовой конструкции налога:

1) лица, которые потенциально могут являться налогоплательщиками

Поскольку в науке традиционно выделяются такие элементы нормы права, как гипотеза,

Поскольку в науке традиционно выделяются такие элементы нормы права, как гипотеза,

В соответствии со ст. 17 НК РФ налог считается установленным лишь

В соответствии со ст. 17 НК РФ налог считается установленным лишь

Как описывать подушные налоги?

В силу п. 1 ст. 53 НК

Как описывать подушные налоги?

В силу п. 1 ст. 53 НК

? Элементы налога

? Элементы налога

пункт 1 ст. 38 НК РФ - объект налогообложения -

пункт 1 ст. 38 НК РФ - объект налогообложения -

В российской науке налогового права : объект налога - юридический факт,

В российской науке налогового права : объект налога - юридический факт,

Объекты налогообложения

Прибыль

Стоимость определенных

товаров

Имущество

Операции с ценными

бумагами

Отдельные виды

деятельности

Передача собственности

Добавленная стоимость

Доходы

Объекты налогообложения

Прибыль

Стоимость определенных

товаров

Имущество

Операции с ценными

бумагами

Отдельные виды

деятельности

Передача собственности

Добавленная стоимость

Доходы

Как установлено в подп. 2 п. 2 ст. 1Как установлено в

Как установлено в подп. 2 п. 2 ст. 1Как установлено в

Если реализация товаров (работ, услуг) является юридическим фактом, то имущество, прибыль,

Если реализация товаров (работ, услуг) является юридическим фактом, то имущество, прибыль,

Реализацией товаров, работ или услуг организацией или индивидуальным предпринимателем признается соответственно

Реализацией товаров, работ или услуг организацией или индивидуальным предпринимателем признается соответственно

В п. 3 ст. 39 НК РФ установлено, какие именно действия

В п. 3 ст. 39 НК РФ установлено, какие именно действия

Под имуществом в НК РФ понимаются виды объектов гражданских прав (за

Под имуществом в НК РФ понимаются виды объектов гражданских прав (за

Товаром для целей НК для целей НК РФ признается любое имущество,

Товаром для целей НК для целей НК РФ признается любое имущество,

Работой для целей налогообложения признается деятельность, результаты которой имеют материальное выражение

Работой для целей налогообложения признается деятельность, результаты которой имеют материальное выражение

Услугой для целей налогообложения признается деятельность, результаты которой не имеют материального

Услугой для целей налогообложения признается деятельность, результаты которой не имеют материального

Пример того, что не может быть признано работой (услугой), приведен в

Пример того, что не может быть признано работой (услугой), приведен в

Доход определен в ст. 41 определен в ст. 41 НК РФ

Доход определен в ст. 41 определен в ст. 41 НК РФ

Предмет налога: явление материального мира, находящееся в определенной связи с налогоплательщиком

Предмет налога: явление материального мира, находящееся в определенной связи с налогоплательщиком

Объект налога можно определить как отражающий правовую связь предмета и субъекта

Объект налога можно определить как отражающий правовую связь предмета и субъекта

Масштаб налога - характеристика предмета налога (стоимостная, физическая или иная).

Единица налога

Масштаб налога - характеристика предмета налога (стоимостная, физическая или иная).

Единица налога

Отличия предмета и объекта налога особенно различимы в поимущественных налогах. Так,

Отличия предмета и объекта налога особенно различимы в поимущественных налогах. Так,

Периодически высказываемые в России идеи о введении налога на роскошь на

Периодически высказываемые в России идеи о введении налога на роскошь на

1 концепция отражает классическую методологию налогообложения недвижимости, когда облагаемый объект подвергается

1 концепция отражает классическую методологию налогообложения недвижимости, когда облагаемый объект подвергается

Точка зрения М.Ф. Ивлиевой: имущественное налогообложение было характерно для тех исторических

Точка зрения М.Ф. Ивлиевой: имущественное налогообложение было характерно для тех исторических

Наиболее значимый на сегодняшний день вид налогообложения - налогообложение деятельности (около

Наиболее значимый на сегодняшний день вид налогообложения - налогообложение деятельности (около

При реальном результате деятельности в качестве масштаба налога используются характеристики результата

При реальном результате деятельности в качестве масштаба налога используются характеристики результата

В итоге предметы налогообложения можно свести к трем основным группам:

человек

В итоге предметы налогообложения можно свести к трем основным группам:

человек

Пример налога, который предлагалось ввести в штате Вермонт (США) - налог

Пример налога, который предлагалось ввести в штате Вермонт (США) - налог

?

недвижимое имущество физических лиц и любая земельная собственность российских юридических лиц,

?

недвижимое имущество физических лиц и любая земельная собственность российских юридических лиц,

Наличие в России налогов с идентичными (полностью либо частично) объектами налогообложения

Наличие в России налогов с идентичными (полностью либо частично) объектами налогообложения

3.Налоговая база, ставка, оклад. Налоговый и отчетный

периоды. Сроки уплаты налога

3.Налоговая база, ставка, оклад. Налоговый и отчетный

периоды. Сроки уплаты налога

Сумма налога как подлежащая уплате налогоплательщиком и не зависящая от каких-либо

Сумма налога как подлежащая уплате налогоплательщиком и не зависящая от каких-либо

В Определении КС РФ от 5 февраля 2009 г. N 367-О-О

В Определении КС РФ от 5 февраля 2009 г. N 367-О-О

Налоговая база - количественное выражение предмета налога через масштаб налога и

Налоговая база - количественное выражение предмета налога через масштаб налога и

В п. 1 ст. 53 НК РФ даются нормативные определения налоговой

В п. 1 ст. 53 НК РФ даются нормативные определения налоговой

Налоговый оклад - произведение налоговой базы на налоговую ставку, т.е. сумма

Налоговый оклад - произведение налоговой базы на налоговую ставку, т.е. сумма

Налогообложение имущества - квартиры.

Если масштабом налога является площадь квартиры, а

Налогообложение имущества - квартиры.

Если масштабом налога является площадь квартиры, а

При налогообложении реализации произведенных налогоплательщиком подакцизных товаров - сигар масштаб налога

При налогообложении реализации произведенных налогоплательщиком подакцизных товаров - сигар масштаб налога

Для того, чтобы сэкономить на налогах, в 1930 году в США

Для того, чтобы сэкономить на налогах, в 1930 году в США

Если же рассматривать налогообложение НДФЛ факта получения налогоплательщиком - физическим лицом

Если же рассматривать налогообложение НДФЛ факта получения налогоплательщиком - физическим лицом

Налоговые ставки могут быть твердыми (выраженными в твердой сумме на каждую

Налоговые ставки могут быть твердыми (выраженными в твердой сумме на каждую

Иногда налоговые ставки устанавливаются в комбинированном виде.

Так, ст. 193 НК

Иногда налоговые ставки устанавливаются в комбинированном виде.

Так, ст. 193 НК

Если ставка налога не зависит от величины налоговой базы, ставка является

Если ставка налога не зависит от величины налоговой базы, ставка является

Если ставка возрастает при увеличении базы, ставка является прогрессивной.

обычно является

Если ставка возрастает при увеличении базы, ставка является прогрессивной.

обычно является

Если ставка снижается при увеличении базы, она является регрессивной.

В настоящее

Если ставка снижается при увеличении базы, она является регрессивной.

В настоящее

Виды налогов: пропорциональные, прогрессивные и регрессивные налоги

Классификации налоговых ставок: базовые,

Виды налогов: пропорциональные, прогрессивные и регрессивные налоги

Классификации налоговых ставок: базовые,

КС РФ неоднократно указывал на наличие общего запрета на регулирование обязанности

КС РФ неоднократно указывал на наличие общего запрета на регулирование обязанности

В п. 2 ст. 11 НК РФ определено, что коэффициент-дефлятор -

В п. 2 ст. 11 НК РФ определено, что коэффициент-дефлятор -

В настоящее время повышающие коэффициенты-дефляторы применяются при исчислении в т.ч. НДФЛ

В настоящее время повышающие коэффициенты-дефляторы применяются при исчислении в т.ч. НДФЛ

Налоговый период -

календарный год или иной период времени применительно к

Налоговый период -

календарный год или иной период времени применительно к

В пункте 1 ст. 17 НК РФ установлено, что налоговый период

В пункте 1 ст. 17 НК РФ установлено, что налоговый период

В России максимальный размер налогового периода по конкретным налогам - календарный

В России максимальный размер налогового периода по конкретным налогам - календарный

Срок уплаты налога

- определенная (определимая) календарная дата, следующая из акта

Срок уплаты налога

- определенная (определимая) календарная дата, следующая из акта

Срок уплаты налога предусмотрен для любого налога и обычно устанавливается по

Срок уплаты налога предусмотрен для любого налога и обычно устанавливается по

В соответствии с п. 2 ст. 432 НК РФ для уплаты

В соответствии с п. 2 ст. 432 НК РФ для уплаты

В соответствии с п. 2 ст. 57 НК РФ при уплате

В соответствии с п. 2 ст. 57 НК РФ при уплате

В пункте 1 ст. 58 НК РФ установлено, что уплата налога

В пункте 1 ст. 58 НК РФ установлено, что уплата налога

По ряду налогов, имеющих длительные налоговые периоды, законодатель иногда делит налоговый

По ряду налогов, имеющих длительные налоговые периоды, законодатель иногда делит налоговый

Отчетные периоды и авансовые платежи установлены, например, по налогам на прибыль

Отчетные периоды и авансовые платежи установлены, например, по налогам на прибыль

Авансовые платежи в принципе могут иметь так называемый оценочный характер, т.е.

Авансовые платежи в принципе могут иметь так называемый оценочный характер, т.е.

4.Виды налогов и основания для их классификации

4.Виды налогов и основания для их классификации

1. По виду органа власти, устанавливающего налог (административная классификация). В соответствии

1. По виду органа власти, устанавливающего налог (административная классификация). В соответствии

Гл 2 НК

Статья 12. Виды налогов и сборов в Российской Федерации.

Гл 2 НК

Статья 12. Виды налогов и сборов в Российской Федерации.

Следует учесть, что разграничение налогов на федеральные, региональные и местные связано

Следует учесть, что разграничение налогов на федеральные, региональные и местные связано

Виды налогов

1. По уровню бюджета

Федеральные налоги –

1) налог на добавленную

Виды налогов

1. По уровню бюджета

Федеральные налоги –

1) налог на добавленную

Виды налогов

Местные налоги

1) земельный налог;

2) налог на имущество физических лиц;

3) торговый

Виды налогов

Местные налоги

1) земельный налог;

2) налог на имущество физических лиц;

3) торговый

Поскольку урегулированные в НК РФ страховые взносы (гл. 2.1(гл. 2.1, 34

Поскольку урегулированные в НК РФ страховые взносы (гл. 2.1(гл. 2.1, 34

Кроме собственно федеральных налогов, могут вводиться так называемые специальные налоговые режимы

Кроме собственно федеральных налогов, могут вводиться так называемые специальные налоговые режимы

Они могут применяться по желанию налогоплательщика, предусматривают освобождение от "внутреннего" НДС,

Они могут применяться по желанию налогоплательщика, предусматривают освобождение от "внутреннего" НДС,

В частности, ЕСХН и УСН полностью урегулированы на федеральном уровне и

В частности, ЕСХН и УСН полностью урегулированы на федеральном уровне и

С точки зрения НК РФ (п. 7 ст. 12) все специальные

С точки зрения НК РФ (п. 7 ст. 12) все специальные

Правовое регулирование по подавляющему большинству налогов на сегодняшний день производится в

Правовое регулирование по подавляющему большинству налогов на сегодняшний день производится в

Региональные (местные) органы власти фактически могут решать вопрос об установлении (введении)

Региональные (местные) органы власти фактически могут решать вопрос об установлении (введении)

Виды налогов

2. По способам взимания

Прямые –

взимаются с доходов и

имущества

Виды налогов

2. По способам взимания

Прямые –

взимаются с доходов и

имущества

По ряду налогов (НДС, акцизы), уплачиваемых в связи с реализацией товаров

По ряду налогов (НДС, акцизы), уплачиваемых в связи с реализацией товаров

В прямых налогах, которые обычно уплачиваются в связи с получением дохода

В прямых налогах, которые обычно уплачиваются в связи с получением дохода

Возможно выделить в качестве самостоятельной категории те налоги, которые можно охарактеризовать

Возможно выделить в качестве самостоятельной категории те налоги, которые можно охарактеризовать

КС РФ в Постановлении от 24 февраля 1998 г. N 7-П

КС РФ в Постановлении от 24 февраля 1998 г. N 7-П

В качестве еще одной особой категории можно выделить ресурсные налоги, т.е.

В качестве еще одной особой категории можно выделить ресурсные налоги, т.е.

Но очевидное отличие НДПИ от существующих косвенных налогов состоит в том,

Но очевидное отличие НДПИ от существующих косвенных налогов состоит в том,

Виды налогов

3. По налогоплательщикам

Налоги с физических лиц

(в т.ч с ИП)

подоходный налог,

Виды налогов

3. По налогоплательщикам

Налоги с физических лиц

(в т.ч с ИП)

подоходный налог,

Некоторые налоги уплачиваются только организациями (налог на прибыль организаций, налог на

Некоторые налоги уплачиваются только организациями (налог на прибыль организаций, налог на

Патентная система налогообложения применяется исключительно индивидуальными предпринимателями.

И наконец, существуют налоги, которые

Патентная система налогообложения применяется исключительно индивидуальными предпринимателями.

И наконец, существуют налоги, которые

поимущественные налоги (на имущество физических лиц, земельный, транспортный) обычно уплачиваются индивидуальными

поимущественные налоги (на имущество физических лиц, земельный, транспортный) обычно уплачиваются индивидуальными

4.По способам исчисления и уплаты налогов:

1. налоги, которые самостоятельно исчисляются, декларируются

4.По способам исчисления и уплаты налогов:

1. налоги, которые самостоятельно исчисляются, декларируются

2. исчисляются налоговым органом (с заблаговременным, до наступления срока уплаты налога,

2. исчисляются налоговым органом (с заблаговременным, до наступления срока уплаты налога,

3. на налогового агента возлагаются обязанности по исчислению, удержанию из выплат

3. на налогового агента возлагаются обязанности по исчислению, удержанию из выплат

Налогоплательщик в процедурах по исчислению и уплате такого налога, как правило,

Налогоплательщик в процедурах по исчислению и уплате такого налога, как правило,

5.По способности налогоплательщика к уплате налога:

с действительной способностью

с презюмируемой

5.По способности налогоплательщика к уплате налога:

с действительной способностью

с презюмируемой

1. В налогах (с реальных результатов деятельности) способность налогоплательщика к их

1. В налогах (с реальных результатов деятельности) способность налогоплательщика к их

2.ЕНВД (гл. 26.32.ЕНВД (гл. 26.3 НК РФ), патентную систему налогообложения (гл.

2.ЕНВД (гл. 26.32.ЕНВД (гл. 26.3 НК РФ), патентную систему налогообложения (гл.

6.По систематичности взимания:

1 периодические (систематические, регулярные)

2 разовые налоги (формально не

6.По систематичности взимания:

1 периодические (систематические, регулярные)

2 разовые налоги (формально не

По закреплению в НК РФ :

1 урегулированные в НК РФ

2

По закреплению в НК РФ :

1 урегулированные в НК РФ

2

С 1 августа 2012 г. в Федеральном законе от 24 июня

С 1 августа 2012 г. в Федеральном законе от 24 июня

В настоящее время признается существование "параллельной налоговой системы", т.е. достаточно объемной

В настоящее время признается существование "параллельной налоговой системы", т.е. достаточно объемной

вывод

Институт налоговых агентов в настоящее время применяется только в федеральных налогах

вывод

Институт налоговых агентов в настоящее время применяется только в федеральных налогах

Системы налогообложения

Системы налогообложения

Ипотека. Консультация 3-го лица

Ипотека. Консультация 3-го лица Учет собственного капитала

Учет собственного капитала Финансирование образования. Тема 5:

Финансирование образования. Тема 5: Производственный план

Производственный план Банки и банковская система

Банки и банковская система Бюджетное ограничение потребителя

Бюджетное ограничение потребителя Итоги исполнения бюджета по доходам за 2021 год

Итоги исполнения бюджета по доходам за 2021 год Депозитные продукты и расчет дохода по вкладам

Депозитные продукты и расчет дохода по вкладам Перспективы развития лизинговых операций в России

Перспективы развития лизинговых операций в России Расчет стоимости проектно-изыскательских работ. Структура стоимости проектно-изыскательских работ

Расчет стоимости проектно-изыскательских работ. Структура стоимости проектно-изыскательских работ Пенсия: возможности пенсионного накопления. Тема 11

Пенсия: возможности пенсионного накопления. Тема 11 Применение эмиссионного механизма для финансирования деятельности корпораций в РФ

Применение эмиссионного механизма для финансирования деятельности корпораций в РФ Лизинг. Перспективы развития

Лизинг. Перспективы развития Қазақстанның IT- саласындағы инвестициялық жағдайдың проблемалары мен перспективалары проблемаларын талқылау

Қазақстанның IT- саласындағы инвестициялық жағдайдың проблемалары мен перспективалары проблемаларын талқылау Пенсионные реформы

Пенсионные реформы Оценка финансовых результатов и использование прибыли (на примере ООО Мотор-Трейдинг)

Оценка финансовых результатов и использование прибыли (на примере ООО Мотор-Трейдинг) Налоговая система Швейцарии

Налоговая система Швейцарии Учет и анализ расчетов организации с бюджетом и внебюджетными фондами (на примере средней школы №3 г. Мензелинск)

Учет и анализ расчетов организации с бюджетом и внебюджетными фондами (на примере средней школы №3 г. Мензелинск) Оплата медицинских работников

Оплата медицинских работников Финансовая отчетность предприятия

Финансовая отчетность предприятия Повышение прибыли и рентабельности современного предприятия ОАО МТЗ

Повышение прибыли и рентабельности современного предприятия ОАО МТЗ Информационные технологии в управлении фирмой. Бизнес-решения. Емкость рынка. (Лекция 4)

Информационные технологии в управлении фирмой. Бизнес-решения. Емкость рынка. (Лекция 4) Бюджетирование в системе управленческого учета. Бюджетирование в 1С: Управление производственным предприятием

Бюджетирование в системе управленческого учета. Бюджетирование в 1С: Управление производственным предприятием Закон О медицинском страховании граждан в РСФСР

Закон О медицинском страховании граждан в РСФСР Ипотека. Программы

Ипотека. Программы МСФО 31. финансовая отчетность об участии в совместной деятельности

МСФО 31. финансовая отчетность об участии в совместной деятельности Обоснование закупок (ст. 18 Федерального закона № 44-ФЗ)

Обоснование закупок (ст. 18 Федерального закона № 44-ФЗ) Клуб бухгалтеров. Страховые взносы и НДФЛ в НКО

Клуб бухгалтеров. Страховые взносы и НДФЛ в НКО