- Финансовая отчетность предприятия

Содержание

- 2. Содержание Понятие «финансовая отчетность» Виды финансовой отчетности Требования, предъявляемые к финансовой отчетности Состав бухгалтерской отчетности Работа

- 3. Понятие «финансовая отчетность» Финансовая отчетность — система показателей, отражающих имущественное и финансовое положение организации на отчетную

- 4. Виды отчетности По назначению различают внешнюю и внутреннюю отчетность По периодичности различают годовую и промежуточную отчетность

- 5. Требования, предъявляемые к финансовой отчетности Требование достоверности Требование нейтральности Требование существенности Требование целостности Требование последовательности Требование

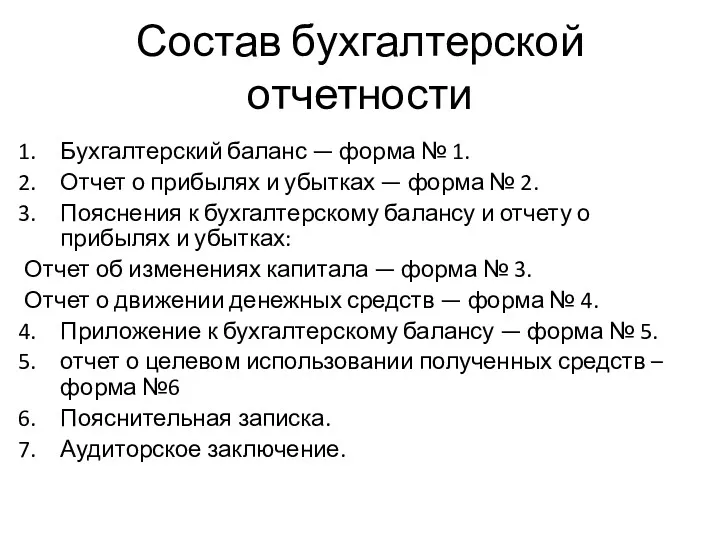

- 6. Состав бухгалтерской отчетности Бухгалтерский баланс — форма № 1. Отчет о прибылях и убытках — форма

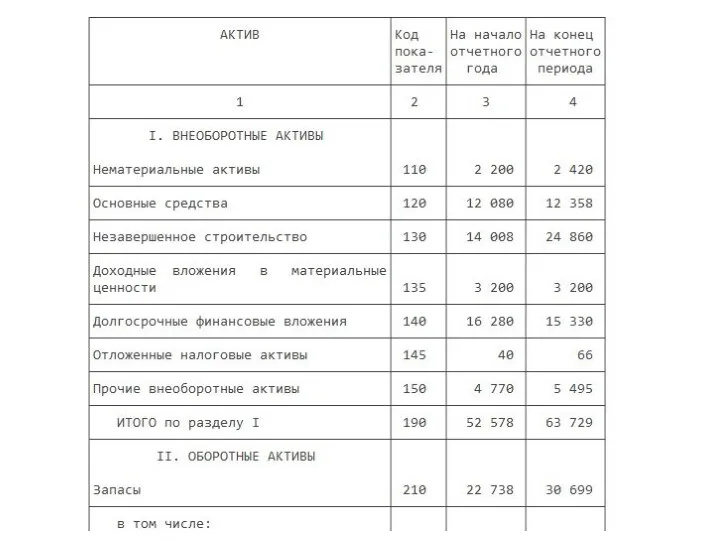

- 7. Бухгалтерский баланс (форма № 1) Это статичный документ, так как составляется на конкретную дату и характеризует

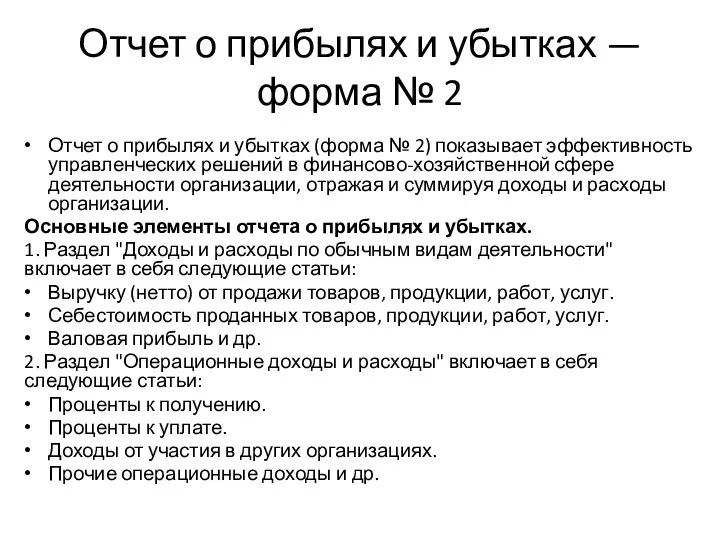

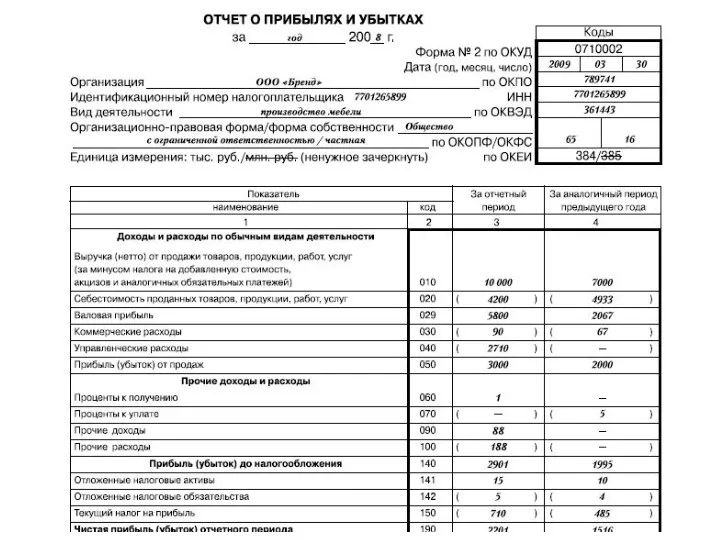

- 9. Отчет о прибылях и убытках — форма № 2 Отчет о прибылях и убытках (форма №

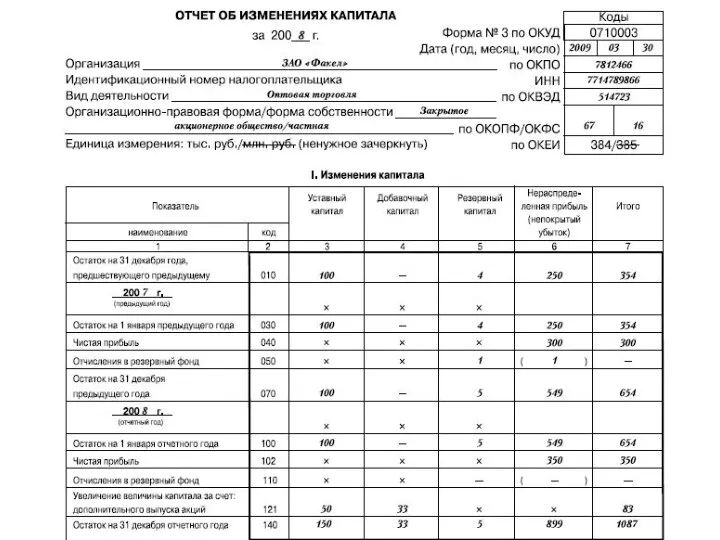

- 11. Отчет об изменениях капитала — форма № 3 Отчет об изменениях капитала (форма № 3) содержит

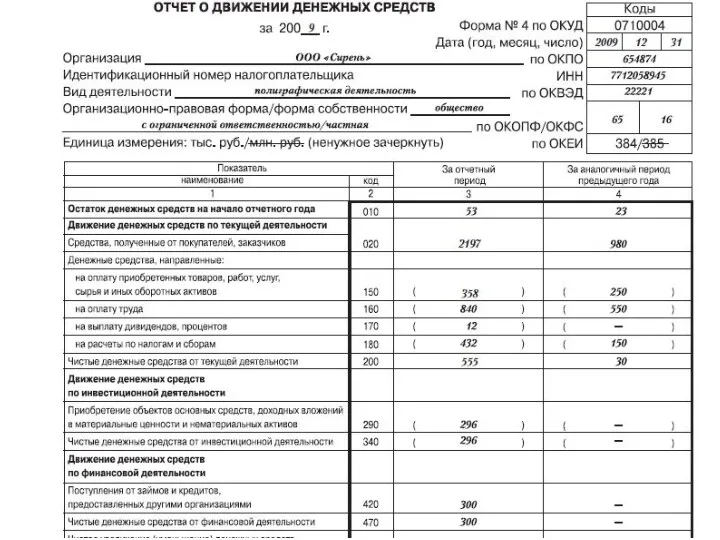

- 13. Отчет о движении денежных средств — форма № 4 Отчет о движении денежных средств (форма №

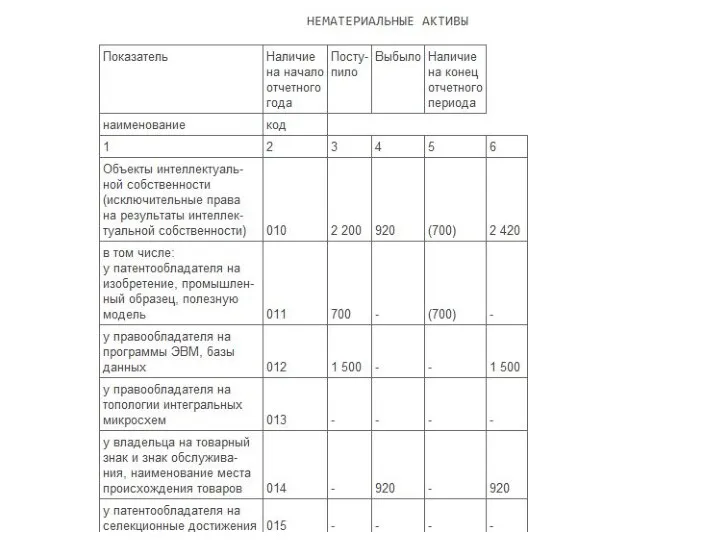

- 15. Приложение к бухгалтерскому балансу — форма № 5 Приложение к бухгалтерскому балансу (форма № 5) дает

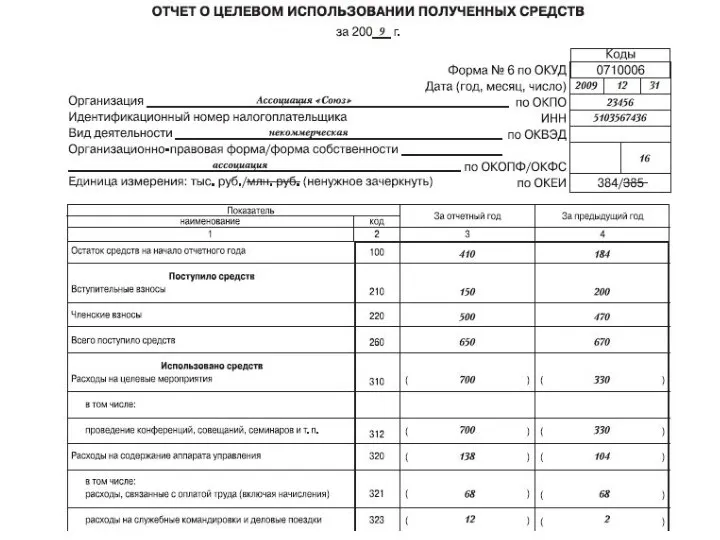

- 17. отчет о целевом использовании полученных средств – форма №6 В отчете о целевом использовании полученных средств

- 19. Пояснительная записка Пояснительная записка к финансовому отчету должна отразить особенности деятельности организации, основные виды деятельности, среднегодовую

- 20. Аудиторское заключение Аудиторское заключение должно быть составлено независимым аудитором и давать оценку достоверности представленных в финансовой

- 21. Работа по анализу бухгалтерской отчетности Финансовая отчетность в России представляет интерес для двух групп внешних пользователей.

- 22. Методика анализа финансовой отчетности Методика анализа финансовой отчетности основывается на знании и понимании: экономической природы статей

- 23. роль финансовой отчетности в финансовом анализе Разные группы пользователей этой отчетности добиваются одной общей задачи –

- 24. Тест 1 вопрос. В чем заключается требование последовательности, предъявляемое к бухгалтерской отчетности? Бухгалтерская отчетность должна давать

- 25. Тест 2. По какому признаку различают бухгалтерскую, статистическую, управленческую, налоговую отчетность? По назначению По периодичности По

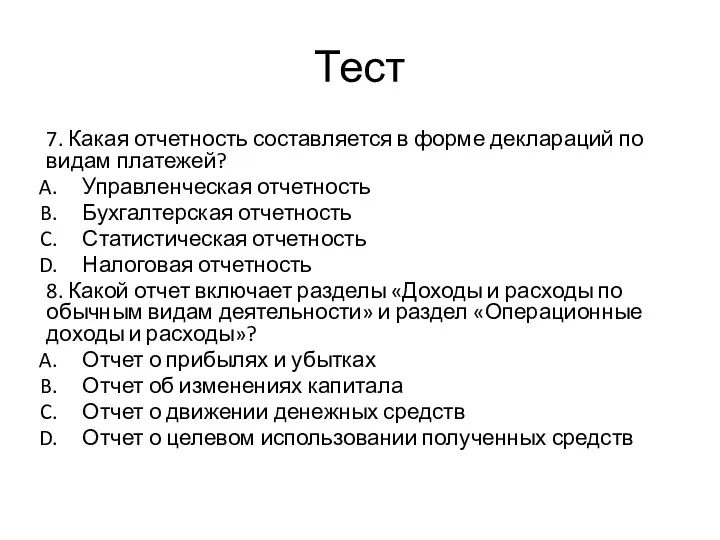

- 26. Тест 4. Что отражает отчет о прибылях и убытках? Содержит информацию о ресурсах (актив), обязательствах и

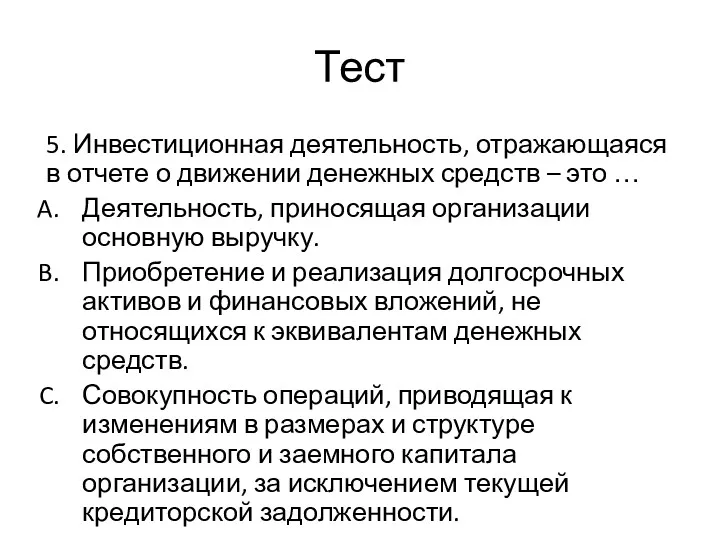

- 27. Тест 5. Инвестиционная деятельность, отражающаяся в отчете о движении денежных средств – это … Деятельность, приносящая

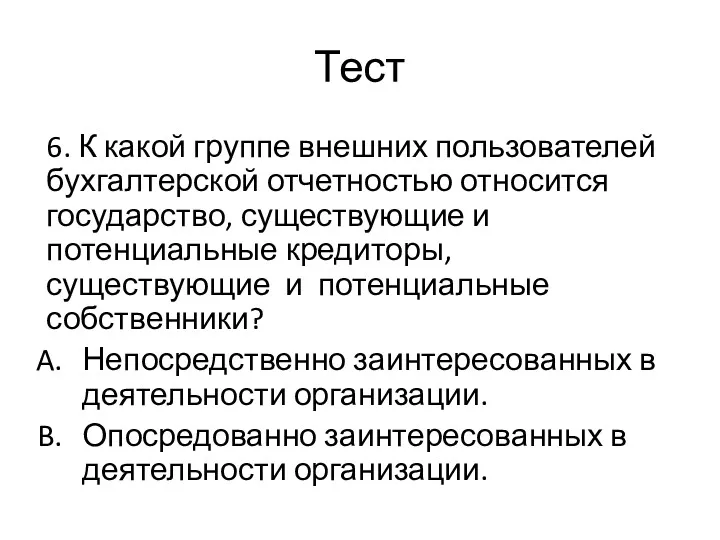

- 28. Тест 6. К какой группе внешних пользователей бухгалтерской отчетностью относится государство, существующие и потенциальные кредиторы, существующие

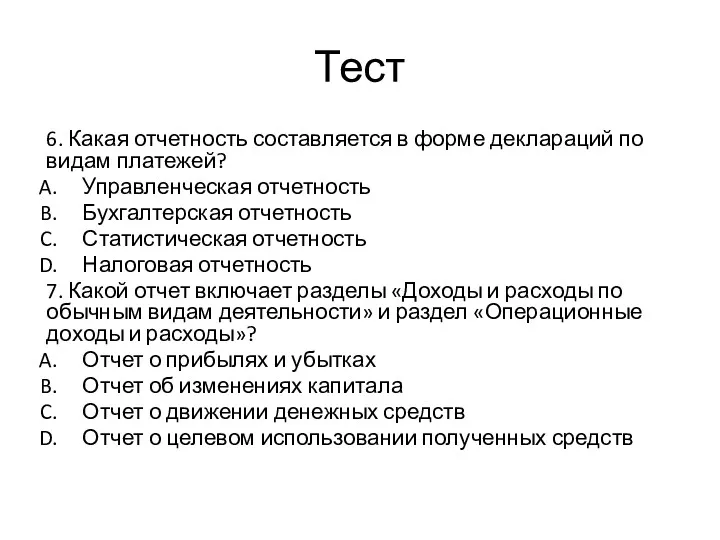

- 29. Тест 7. Какая отчетность составляется в форме деклараций по видам платежей? Управленческая отчетность Бухгалтерская отчетность Статистическая

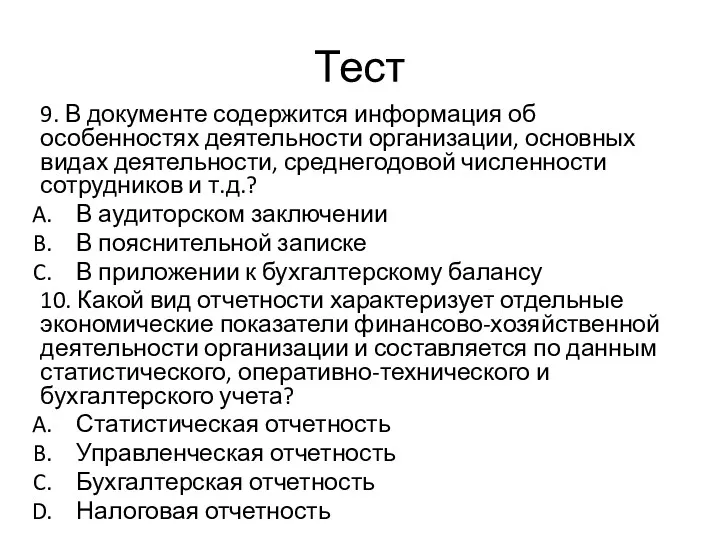

- 30. Тест 9. В документе содержится информация об особенностях деятельности организации, основных видах деятельности, среднегодовой численности сотрудников

- 31. Тест 6. Какая отчетность составляется в форме деклараций по видам платежей? Управленческая отчетность Бухгалтерская отчетность Статистическая

- 33. Скачать презентацию

Содержание

Понятие «финансовая отчетность»

Виды финансовой отчетности

Требования, предъявляемые к финансовой отчетности

Состав бухгалтерской отчетности

Работа

Содержание

Понятие «финансовая отчетность»

Виды финансовой отчетности

Требования, предъявляемые к финансовой отчетности

Состав бухгалтерской отчетности

Работа

Понятие «финансовая отчетность»

Финансовая отчетность — система показателей, отражающих имущественное и финансовое положение

Понятие «финансовая отчетность»

Финансовая отчетность — система показателей, отражающих имущественное и финансовое положение

Виды отчетности

По назначению различают внешнюю и внутреннюю отчетность

По периодичности различают годовую

Виды отчетности

По назначению различают внешнюю и внутреннюю отчетность

По периодичности различают годовую

Требования, предъявляемые к финансовой отчетности

Требование достоверности

Требование нейтральности

Требование существенности

Требование целостности

Требование последовательности

Требование сопоставимости

Требование

Требования, предъявляемые к финансовой отчетности

Требование достоверности

Требование нейтральности

Требование существенности

Требование целостности

Требование последовательности

Требование сопоставимости

Требование

Состав бухгалтерской отчетности

Бухгалтерский баланс — форма № 1.

Отчет о прибылях и

Состав бухгалтерской отчетности

Бухгалтерский баланс — форма № 1.

Отчет о прибылях и

Бухгалтерский баланс (форма № 1)

Это статичный документ, так как составляется на

Бухгалтерский баланс (форма № 1)

Это статичный документ, так как составляется на

Отчет о прибылях и убытках — форма № 2

Отчет о прибылях

Отчет о прибылях и убытках — форма № 2

Отчет о прибылях

Отчет об изменениях капитала — форма № 3

Отчет об изменениях капитала

Отчет об изменениях капитала — форма № 3

Отчет об изменениях капитала

Отчет о движении денежных средств — форма № 4

Отчет о движении

Отчет о движении денежных средств — форма № 4

Отчет о движении

Приложение к бухгалтерскому балансу — форма № 5

Приложение к бухгалтерскому балансу

Приложение к бухгалтерскому балансу — форма № 5

Приложение к бухгалтерскому балансу

отчет о целевом использовании полученных средств – форма №6

В отчете о

отчет о целевом использовании полученных средств – форма №6

В отчете о

Пояснительная записка

Пояснительная записка к финансовому отчету должна отразить особенности деятельности организации,

Пояснительная записка

Пояснительная записка к финансовому отчету должна отразить особенности деятельности организации,

Аудиторское заключение

Аудиторское заключение должно быть составлено независимым аудитором и давать оценку

Аудиторское заключение

Аудиторское заключение должно быть составлено независимым аудитором и давать оценку

Работа по анализу бухгалтерской отчетности

Финансовая отчетность в России представляет интерес для

Работа по анализу бухгалтерской отчетности

Финансовая отчетность в России представляет интерес для

Методика анализа финансовой отчетности

Методика анализа финансовой отчетности основывается

Методика анализа финансовой отчетности

Методика анализа финансовой отчетности основывается

роль финансовой отчетности в финансовом анализе

Разные группы пользователей этой отчетности добиваются

роль финансовой отчетности в финансовом анализе

Разные группы пользователей этой отчетности добиваются

Тест

1 вопрос. В чем заключается требование последовательности, предъявляемое к бухгалтерской отчетности?

Бухгалтерская

Тест

1 вопрос. В чем заключается требование последовательности, предъявляемое к бухгалтерской отчетности?

Бухгалтерская

Тест

2. По какому признаку различают бухгалтерскую, статистическую, управленческую, налоговую отчетность?

По назначению

По

Тест

2. По какому признаку различают бухгалтерскую, статистическую, управленческую, налоговую отчетность?

По назначению

По

Тест

4. Что отражает отчет о прибылях и убытках?

Содержит информацию о ресурсах

Тест

4. Что отражает отчет о прибылях и убытках?

Содержит информацию о ресурсах

Тест

5. Инвестиционная деятельность, отражающаяся в отчете о движении денежных средств –

Тест

5. Инвестиционная деятельность, отражающаяся в отчете о движении денежных средств –

Тест

6. К какой группе внешних пользователей бухгалтерской отчетностью относится государство, существующие

Тест

6. К какой группе внешних пользователей бухгалтерской отчетностью относится государство, существующие

Тест

7. Какая отчетность составляется в форме деклараций по видам платежей?

Управленческая отчетность

Тест

7. Какая отчетность составляется в форме деклараций по видам платежей?

Управленческая отчетность

Тест

9. В документе содержится информация об особенностях деятельности организации, основных видах

Тест

9. В документе содержится информация об особенностях деятельности организации, основных видах

Тест

6. Какая отчетность составляется в форме деклараций по видам платежей?

Управленческая отчетность

Тест

6. Какая отчетность составляется в форме деклараций по видам платежей?

Управленческая отчетность

Оценка финансового состояния предприятия

Оценка финансового состояния предприятия Англо-американская система бухгалтерского учета

Англо-американская система бухгалтерского учета Податкова система Швейцарії

Податкова система Швейцарії Государственный финансовый контроль

Государственный финансовый контроль Анализ показателей рентабельности

Анализ показателей рентабельности АО Банк ДОМ.РФ. Коротко о банке

АО Банк ДОМ.РФ. Коротко о банке Представление компании и ее партнеров

Представление компании и ее партнеров Моніторинг соціально-трудової сфери як інструмент регулювання й удосконалення соціально-трудових відносин

Моніторинг соціально-трудової сфери як інструмент регулювання й удосконалення соціально-трудових відносин Қазақстан Республикасында жер кадастрын жүргізу тәртібі

Қазақстан Республикасында жер кадастрын жүргізу тәртібі Кредиттік оқыту технологиясы

Кредиттік оқыту технологиясы Государственный и банковский кредит. Сущность, отличия и краткая характеристика

Государственный и банковский кредит. Сущность, отличия и краткая характеристика Облік у зарубіжних кранах

Облік у зарубіжних кранах 1С:Бухгалтерия НФО. Отраслевое решение фирмы 1С для автоматизации учета некредитных финансовых организаций

1С:Бухгалтерия НФО. Отраслевое решение фирмы 1С для автоматизации учета некредитных финансовых организаций Спортивный плюс. СК Благосостояние

Спортивный плюс. СК Благосостояние Инициативное бюджетирование в Московской области

Инициативное бюджетирование в Московской области Финансовые технологии и финансовый инжиниринг. Феномен Громова. (Лекция 4)

Финансовые технологии и финансовый инжиниринг. Феномен Громова. (Лекция 4) ОАО АСБ Беларусбанк

ОАО АСБ Беларусбанк Інфляція та грошові реформи

Інфляція та грошові реформи Программа коллективного страхования детей от несчастных случаев (с покрытием Спорт)

Программа коллективного страхования детей от несчастных случаев (с покрытием Спорт) Организационные основы биржевой деятельности

Организационные основы биржевой деятельности Инвестиционный фонд для малого бизнеса

Инвестиционный фонд для малого бизнеса Қаржы жүйесін ұйымдастыру

Қаржы жүйесін ұйымдастыру Анализ институциональной структуры банковской сферы

Анализ институциональной структуры банковской сферы Основные средства

Основные средства Правовое обеспечение регулирования финансовой деятельности

Правовое обеспечение регулирования финансовой деятельности Money Laundered in Banks

Money Laundered in Banks Организация системы учета в аптечной организации. Объекты учета. Документация хозяйственной деятельности

Организация системы учета в аптечной организации. Объекты учета. Документация хозяйственной деятельности Банктің миссиясы Еліміздегі шикізаттық емес секторларға инвестицияларды жүзеге асыру арқылы ұлттық

Банктің миссиясы Еліміздегі шикізаттық емес секторларға инвестицияларды жүзеге асыру арқылы ұлттық