- Основные средства

Содержание

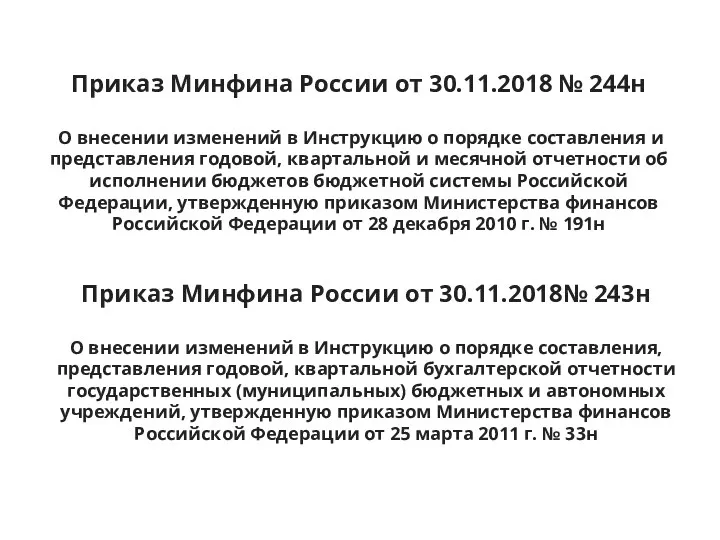

- 5. Приказ Минфина России от 30.11.2018№ 243н О внесении изменений в Инструкцию о порядке составления, представления годовой,

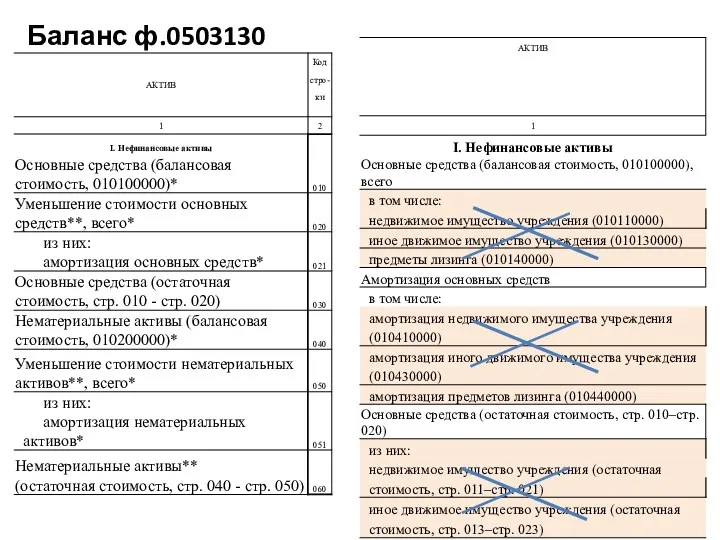

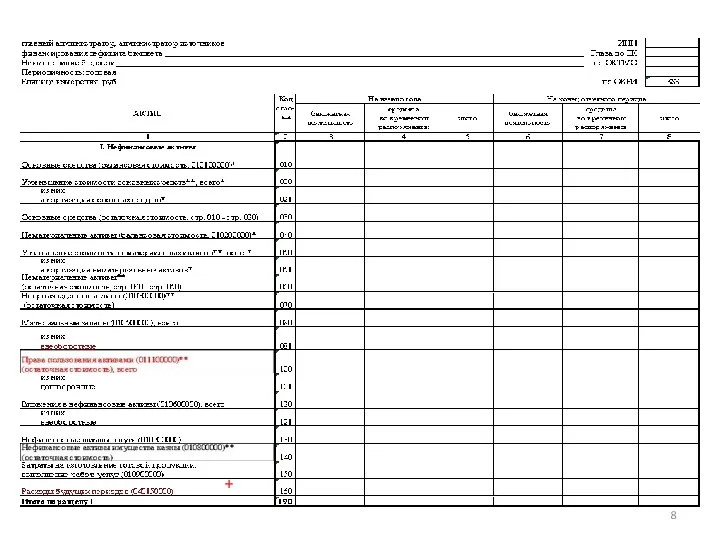

- 6. Баланс ф.0503130

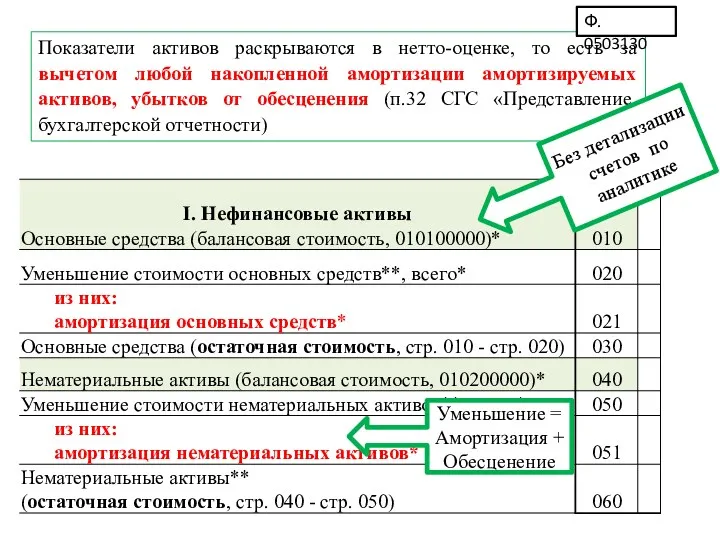

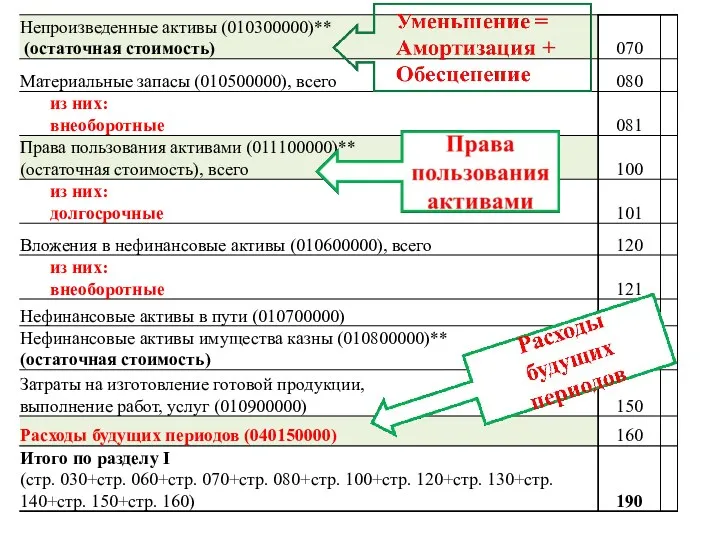

- 7. Показатели активов раскрываются в нетто-оценке, то есть за вычетом любой накопленной амортизации амортизируемых активов, убытков от

- 8. +

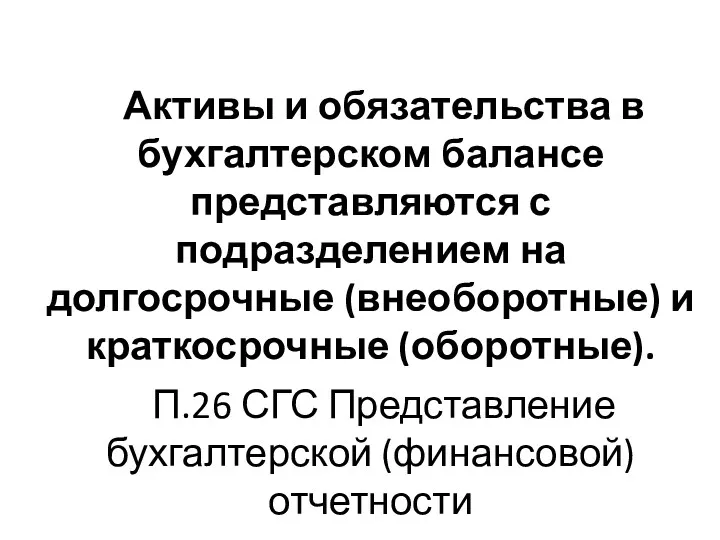

- 10. Активы и обязательства в бухгалтерском балансе представляются с подразделением на долгосрочные (внеоборотные) и краткосрочные (оборотные). П.26

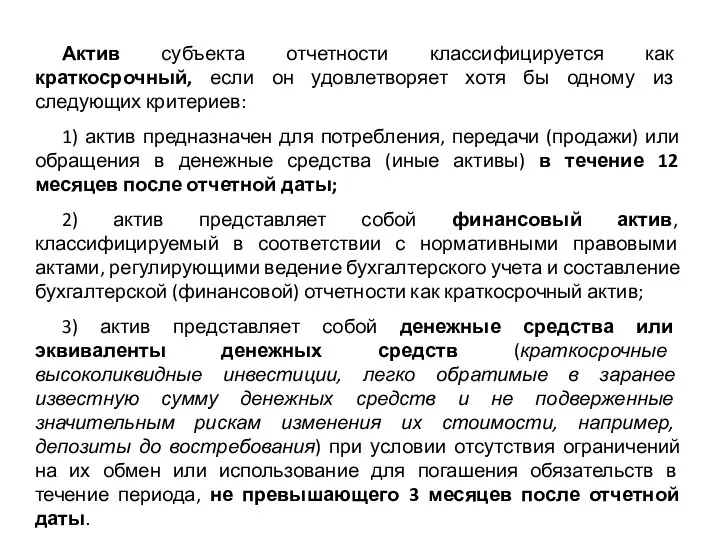

- 11. Актив субъекта отчетности классифицируется как краткосрочный, если он удовлетворяет хотя бы одному из следующих критериев: 1)

- 12. Все прочие активы, включая материальные, нематериальные и финансовые активы, классифицируются как долгосрочные (внеоборотные)

- 13. Обязательство субъекта отчетности классифицируется как краткосрочное, если оно удовлетворяет хотя бы одному из следующих критериев: 1)

- 14. Начисленная заработная плата и другие начисленные расходы, связанные с осуществлением деятельности субъекта отчетности, кредиторская задолженность по

- 15. Все прочие обязательства субъекта отчетности классифицируются как долгосрочные.

- 16. +

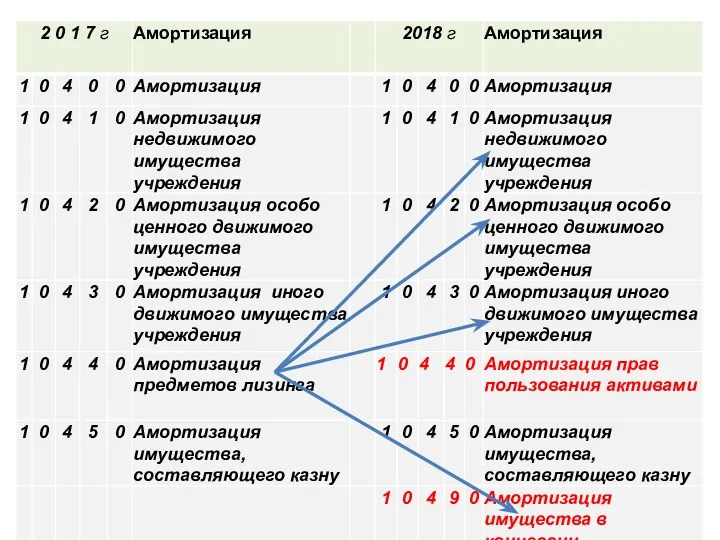

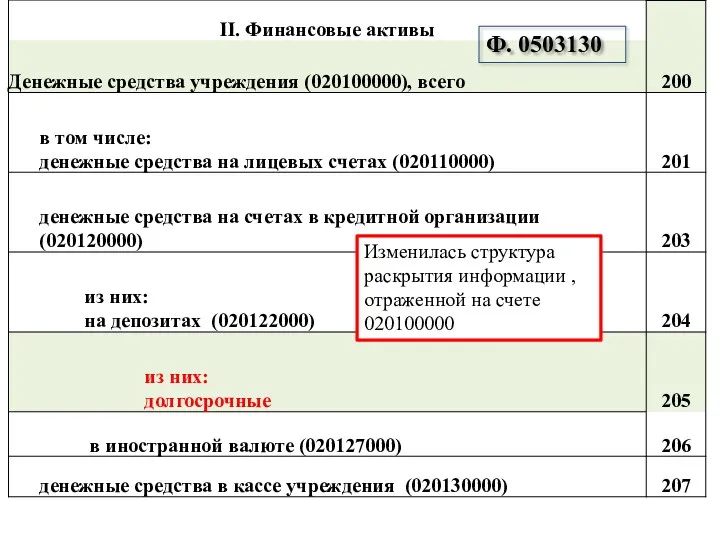

- 17. Ф. 0503130 Изменилась структура раскрытия информации , отраженной на счете 020100000

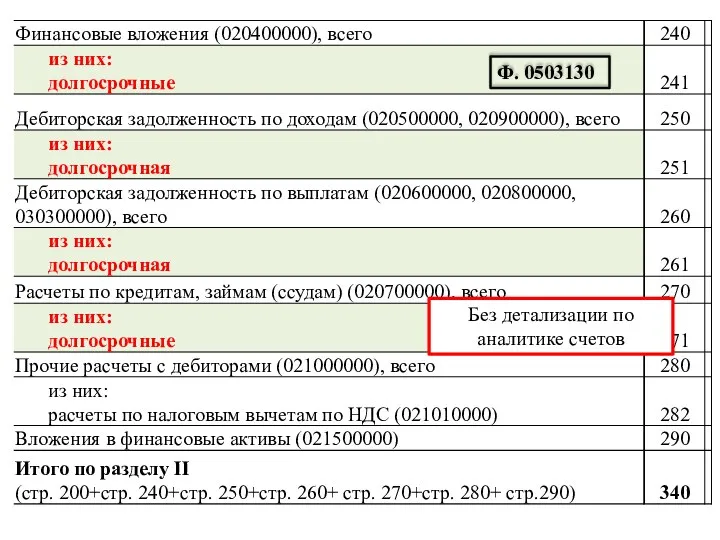

- 18. Ф. 0503130 Без детализации по аналитике счетов

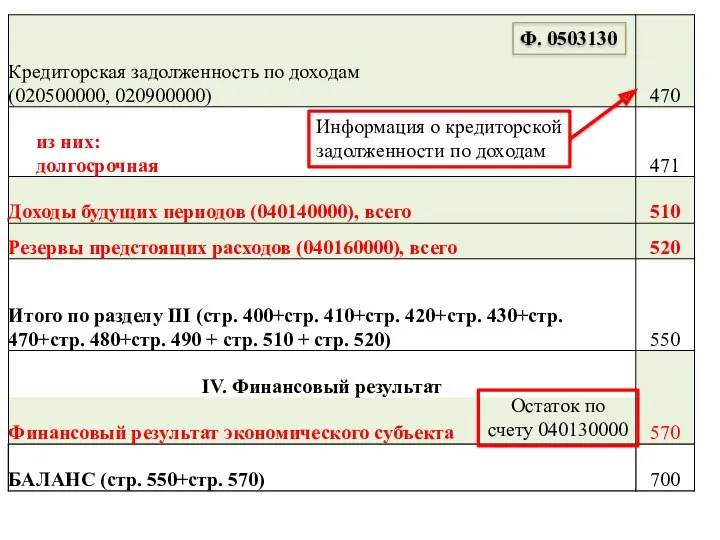

- 19. Ф. 0503130 Информация о кредиторской задолженности по доходам Остаток по счету 040130000

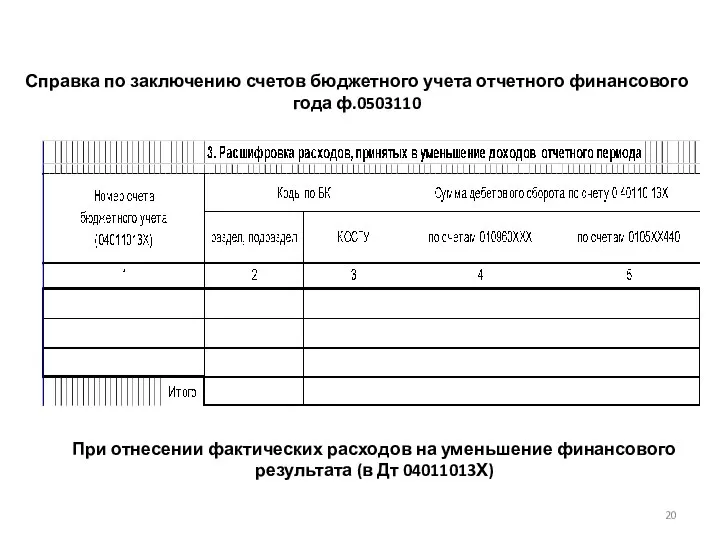

- 20. Справка по заключению счетов бюджетного учета отчетного финансового года ф.0503110 При отнесении фактических расходов на уменьшение

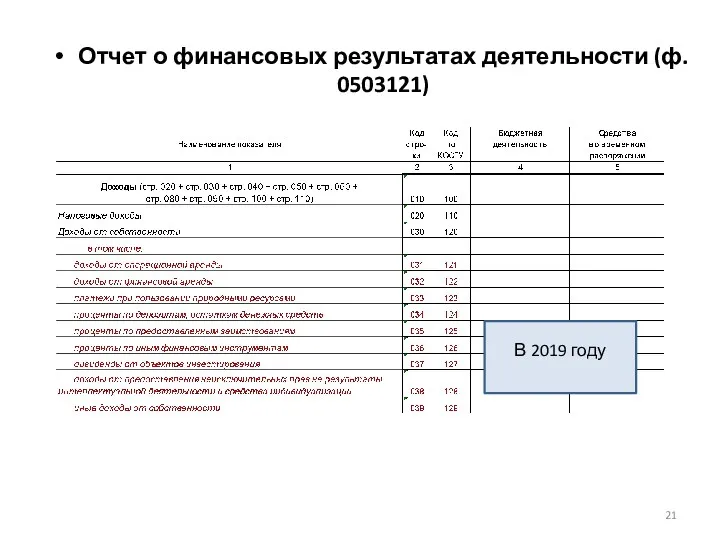

- 21. Отчет о финансовых результатах деятельности (ф. 0503121) В 2019 году

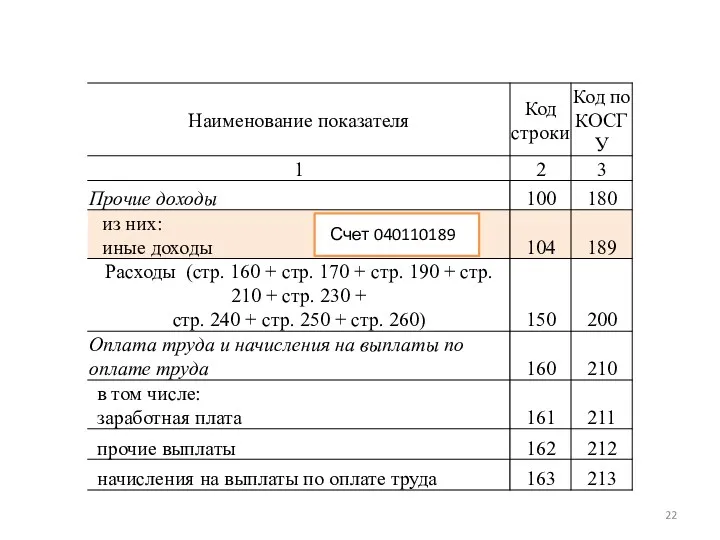

- 22. Счет 040110189

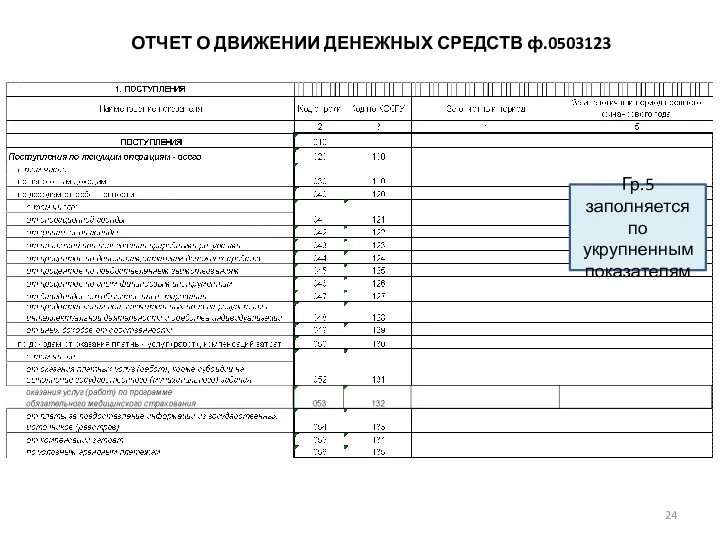

- 24. ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ ф.0503123 Гр.5 заполняется по укрупненным показателям

- 25. В целях формирования Справки ф.0503125 к взаимосвязанным показателям не относятся показатели, сформированные при отражении объектов аренды

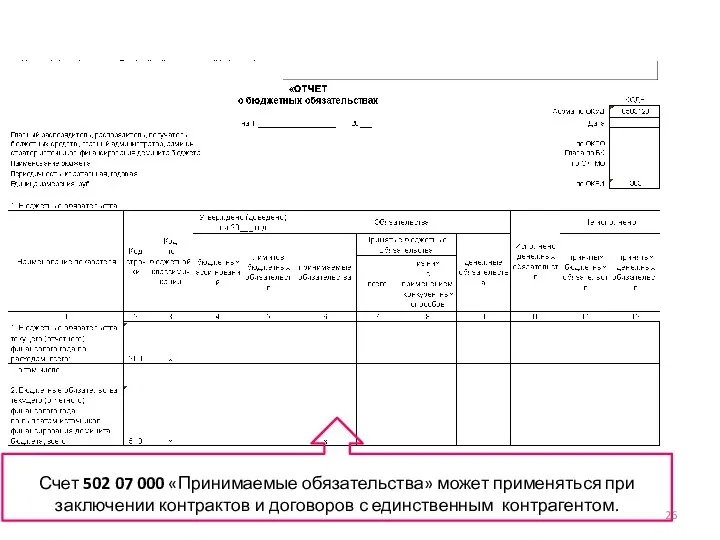

- 26. Счет 502 07 000 «Принимаемые обязательства» может применяться при заключении контрактов и договоров с единственным контрагентом.

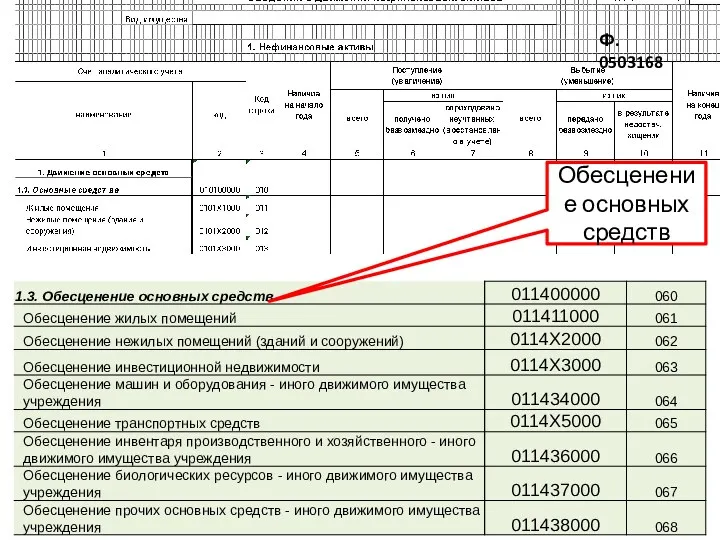

- 27. Ф. 0503168 Обесценение основных средств

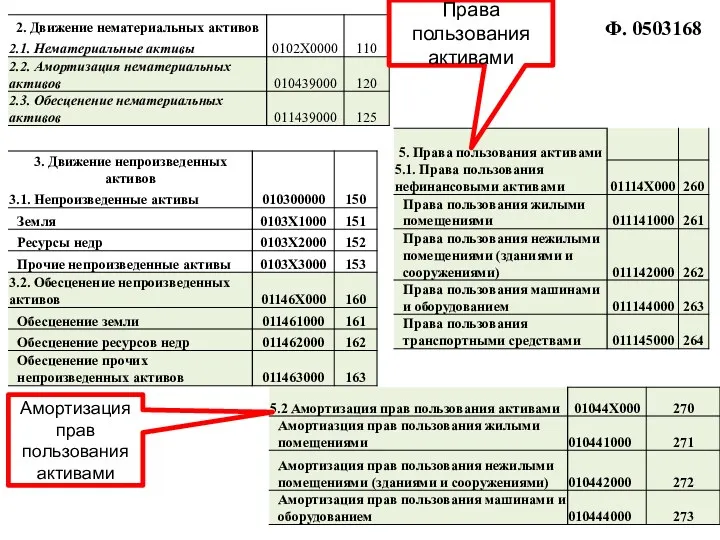

- 28. Ф. 0503168 Права пользования активами Амортизация прав пользования активами

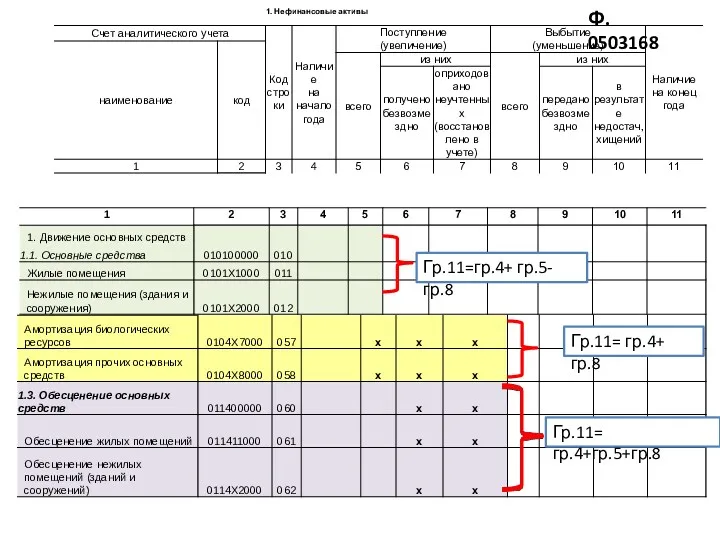

- 29. Ф. 0503168 Гр.11=гр.4+ гр.5-гр.8 Гр.11= гр.4+ гр.8 Гр.11= гр.4+гр.5+гр.8

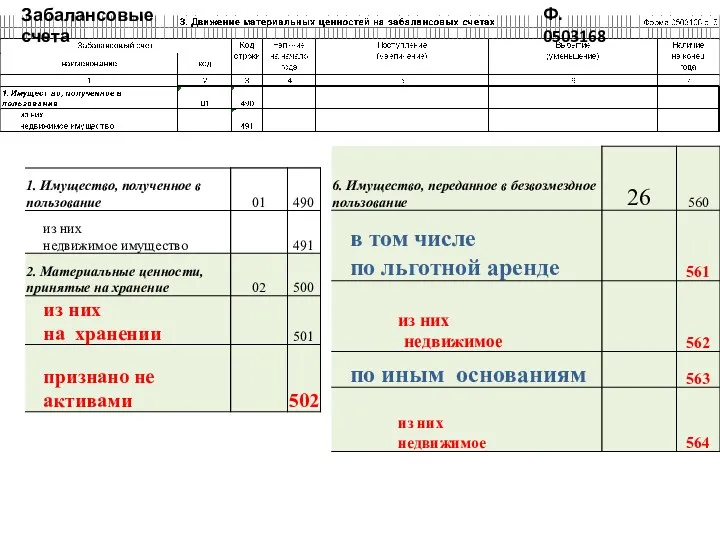

- 30. Ф. 0503168 Забалансовые счета

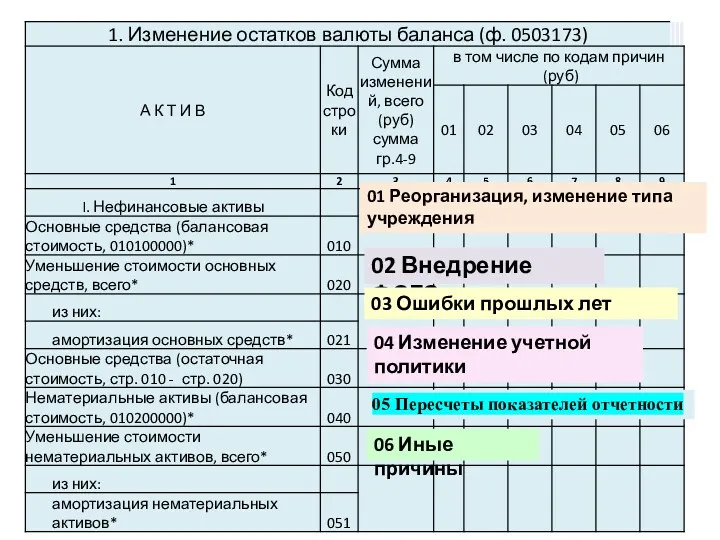

- 32. 01 Реорганизация, изменение типа учреждения 02 Внедрение ФСГС 03 Ошибки прошлых лет 04 Изменение учетной политики

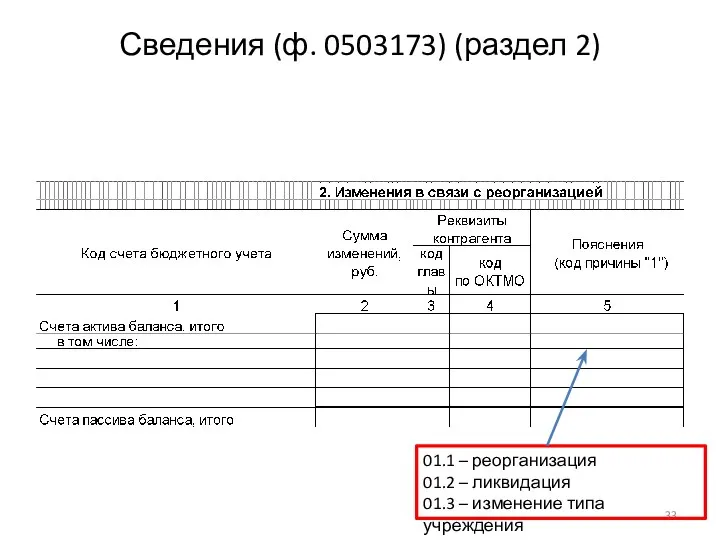

- 33. Сведения (ф. 0503173) (раздел 2) 01.1 – реорганизация 01.2 – ликвидация 01.3 – изменение типа учреждения

- 34. Исключены Сведения об использовании информационно-коммуникационных технологий ф.0503177, ф.0503377

- 35. Пояснительная записка ф. 0503160 Информация о передаче полномочий по ведению бухгалтерского учета; 2. СГС «Основные средства»

- 37. Скачать презентацию

Приказ Минфина России от 30.11.2018№ 243н

О внесении изменений в Инструкцию

Приказ Минфина России от 30.11.2018№ 243н

О внесении изменений в Инструкцию

Баланс ф.0503130

Баланс ф.0503130

Показатели активов раскрываются в нетто-оценке, то есть за вычетом любой накопленной

Показатели активов раскрываются в нетто-оценке, то есть за вычетом любой накопленной

+

+

Активы и обязательства в бухгалтерском балансе представляются с подразделением на долгосрочные

Активы и обязательства в бухгалтерском балансе представляются с подразделением на долгосрочные

Актив субъекта отчетности классифицируется как краткосрочный, если он удовлетворяет хотя бы

Актив субъекта отчетности классифицируется как краткосрочный, если он удовлетворяет хотя бы

Все прочие активы, включая материальные, нематериальные и финансовые активы, классифицируются как

Все прочие активы, включая материальные, нематериальные и финансовые активы, классифицируются как

Обязательство субъекта отчетности классифицируется как краткосрочное, если оно удовлетворяет хотя бы

Обязательство субъекта отчетности классифицируется как краткосрочное, если оно удовлетворяет хотя бы

Начисленная заработная плата и другие начисленные расходы, связанные с осуществлением деятельности

Начисленная заработная плата и другие начисленные расходы, связанные с осуществлением деятельности

Все прочие обязательства субъекта отчетности классифицируются как долгосрочные.

Все прочие обязательства субъекта отчетности классифицируются как долгосрочные.

+

+

Ф. 0503130

Изменилась структура раскрытия информации , отраженной на счете 020100000

Ф. 0503130

Изменилась структура раскрытия информации , отраженной на счете 020100000

Ф. 0503130

Без детализации по аналитике счетов

Ф. 0503130

Без детализации по аналитике счетов

Ф. 0503130

Информация о кредиторской задолженности по доходам

Остаток по счету 040130000

Ф. 0503130

Информация о кредиторской задолженности по доходам

Остаток по счету 040130000

Справка по заключению счетов бюджетного учета отчетного финансового года ф.0503110

При отнесении

Справка по заключению счетов бюджетного учета отчетного финансового года ф.0503110

При отнесении

Отчет о финансовых результатах деятельности (ф. 0503121)

В 2019 году

Отчет о финансовых результатах деятельности (ф. 0503121)

В 2019 году

Счет 040110189

Счет 040110189

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ ф.0503123

Гр.5 заполняется по укрупненным показателям

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ ф.0503123

Гр.5 заполняется по укрупненным показателям

В целях формирования Справки ф.0503125 к взаимосвязанным показателям не относятся показатели,

В целях формирования Справки ф.0503125 к взаимосвязанным показателям не относятся показатели,

Счет 502 07 000 «Принимаемые обязательства» может применяться при заключении

Счет 502 07 000 «Принимаемые обязательства» может применяться при заключении

Ф. 0503168

Обесценение основных средств

Ф. 0503168

Обесценение основных средств

Ф. 0503168

Права пользования активами

Амортизация прав пользования активами

Ф. 0503168

Права пользования активами

Амортизация прав пользования активами

Ф. 0503168

Гр.11=гр.4+ гр.5-гр.8

Гр.11= гр.4+ гр.8

Гр.11= гр.4+гр.5+гр.8

Ф. 0503168

Гр.11=гр.4+ гр.5-гр.8

Гр.11= гр.4+ гр.8

Гр.11= гр.4+гр.5+гр.8

Ф. 0503168

Забалансовые счета

Ф. 0503168

Забалансовые счета

01 Реорганизация, изменение типа учреждения

02 Внедрение ФСГС

03 Ошибки прошлых лет

04 Изменение

01 Реорганизация, изменение типа учреждения

02 Внедрение ФСГС

03 Ошибки прошлых лет

04 Изменение

Сведения (ф. 0503173) (раздел 2)

01.1 – реорганизация

01.2 – ликвидация

01.3 –

Сведения (ф. 0503173) (раздел 2)

01.1 – реорганизация

01.2 – ликвидация

01.3 –

Исключены Сведения об использовании информационно-коммуникационных технологий ф.0503177, ф.0503377

Исключены Сведения об использовании информационно-коммуникационных технологий ф.0503177, ф.0503377

Пояснительная записка ф. 0503160

Информация о передаче полномочий по ведению бухгалтерского учета;

2.

Пояснительная записка ф. 0503160

Информация о передаче полномочий по ведению бухгалтерского учета;

2.

Көлік құралдарына салынатын салық

Көлік құралдарына салынатын салық Меры поддержки экспорта высокотехнологичной продукции, реализуемые Минпромторгом России

Меры поддержки экспорта высокотехнологичной продукции, реализуемые Минпромторгом России Денежно-кредитная политика

Денежно-кредитная политика Эффективность общественных расходов

Эффективность общественных расходов Использование финансов в современной экономике

Использование финансов в современной экономике Доходы. Сбережения. Потребления

Доходы. Сбережения. Потребления Страхование. Формы, принципы, объект страхования

Страхование. Формы, принципы, объект страхования Бухгалтерский учет в бюджетных учреждениях. (Лекция 4)

Бухгалтерский учет в бюджетных учреждениях. (Лекция 4) Банковские риски

Банковские риски Financial derivatives market and financial engineering

Financial derivatives market and financial engineering Қазақстан Халық Жинақ Банкі

Қазақстан Халық Жинақ Банкі Insurance. Company. Operations

Insurance. Company. Operations Инвестиционные налоговые вычеты НДФЛ

Инвестиционные налоговые вычеты НДФЛ Налогообложение. Принципы налогообложения

Налогообложение. Принципы налогообложения Управление проектными рисками и проектное финансирование

Управление проектными рисками и проектное финансирование Тема 2. Инвестиционный климат предприятия и его оценка

Тема 2. Инвестиционный климат предприятия и его оценка Регулирование рынка ценных бумаг

Регулирование рынка ценных бумаг Составление и использование бухгалтерской отчетности на материалах организации ЗАО Ордынский райтоп

Составление и использование бухгалтерской отчетности на материалах организации ЗАО Ордынский райтоп Методы оценки стоимости бизнеса на основе избыточных прибылей

Методы оценки стоимости бизнеса на основе избыточных прибылей Учет резервов - оценочных и условных обязательств отдельными некредитными финансовыми организациями. Глава 14

Учет резервов - оценочных и условных обязательств отдельными некредитными финансовыми организациями. Глава 14 Анализ Приложения к бухгалтерскому балансу

Анализ Приложения к бухгалтерскому балансу Методические рекомендации по вопросам представления сведений о доходах и заполнения соответствующей формы справки

Методические рекомендации по вопросам представления сведений о доходах и заполнения соответствующей формы справки Бюджет для граждан Миасского городского округа на 2020 год и плановый период 2021-2022 гг

Бюджет для граждан Миасского городского округа на 2020 год и плановый период 2021-2022 гг Финансы организаций и их роль в социально-экономическом развитии

Финансы организаций и их роль в социально-экономическом развитии Основные направления регулирования кредитных организаций на этапе их создания

Основные направления регулирования кредитных организаций на этапе их создания Налоговая система РФ

Налоговая система РФ Учет расчетов и текущих обязательств организации

Учет расчетов и текущих обязательств организации Страхование

Страхование