Учет резервов - оценочных и условных обязательств отдельными некредитными финансовыми организациями. Глава 14 презентация

- Учет резервов - оценочных и условных обязательств отдельными некредитными финансовыми организациями. Глава 14

Содержание

- 2. 17.2. Глава 14. Бухгалтерский учет резервов - оценочных обязательств и условных обязательств отдельными некредитными финансовыми организациями

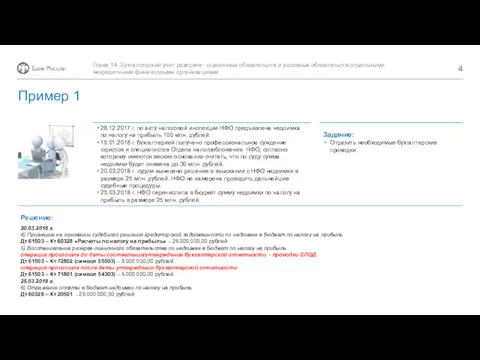

- 3. Решение: 26.12.2017 г. по акту налоговой инспекции НФО предъявлена недоимка по налогу на прибыль 100 млн.

- 4. Решение: 26.12.2017 г. по акту налоговой инспекции НФО предъявлена недоимка по налогу на прибыль 100 млн.

- 5. Решение: В отчетном периоде в НФО была проведена выездная налоговая проверка. Акт налоговой проверки получен до

- 6. Решение: В отчетном периоде в НФО была проведена выездная налоговая проверка. Акт налоговой проверки получен до

- 8. Скачать презентацию

17.2.

Глава 14. Бухгалтерский учет резервов - оценочных обязательств и условных обязательств

17.2.

Глава 14. Бухгалтерский учет резервов - оценочных обязательств и условных обязательств

Решение:

26.12.2017 г. по акту налоговой инспекции НФО предъявлена недоимка по налогу

Решение:

26.12.2017 г. по акту налоговой инспекции НФО предъявлена недоимка по налогу

Решение:

26.12.2017 г. по акту налоговой инспекции НФО предъявлена недоимка по налогу

Решение:

26.12.2017 г. по акту налоговой инспекции НФО предъявлена недоимка по налогу

Решение:

В отчетном периоде в НФО была проведена выездная налоговая проверка. Акт

Решение:

В отчетном периоде в НФО была проведена выездная налоговая проверка. Акт

Решение:

В отчетном периоде в НФО была проведена выездная налоговая проверка. Акт

Решение:

В отчетном периоде в НФО была проведена выездная налоговая проверка. Акт

Role of financial intermediaries Types of financial intermediaries Lecture 2

Role of financial intermediaries Types of financial intermediaries Lecture 2 Банк құқығының қайнар көздері

Банк құқығының қайнар көздері Страхование квартир и имущества Росгосстрах

Страхование квартир и имущества Росгосстрах Основные направления повышения эффективности активных операций коммерческого банка ПАО РОСБАНК на финансовом рынке

Основные направления повышения эффективности активных операций коммерческого банка ПАО РОСБАНК на финансовом рынке Современная бюджетная система РФ

Современная бюджетная система РФ Организация бухгалтерского управленческого учета в организации

Организация бухгалтерского управленческого учета в организации Правовое регулирование банковской деятельности и банковского кредита. (Тема 10)

Правовое регулирование банковской деятельности и банковского кредита. (Тема 10) Документация. Документооборот и контроль в банках

Документация. Документооборот и контроль в банках Предоставление саморегулируемыми организациями займов своим членам за счет средств КФ ОДО в связи с распространением COVID-19

Предоставление саморегулируемыми организациями займов своим членам за счет средств КФ ОДО в связи с распространением COVID-19 Финансовая политика

Финансовая политика Фондовый рынок - рынок ценных бумаг

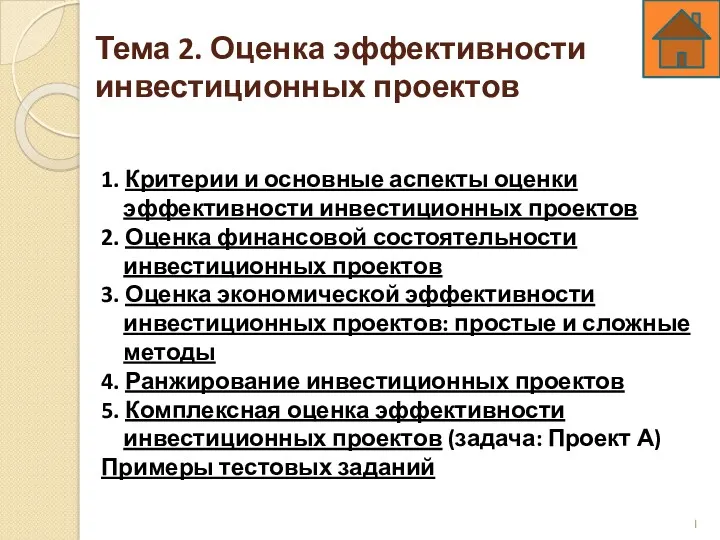

Фондовый рынок - рынок ценных бумаг Оценка эффективности инвестиционных проектов

Оценка эффективности инвестиционных проектов Инвестиции. Классификация инвестиций

Инвестиции. Классификация инвестиций Методы учета затрат и калькулирования себестоимости по объектам учета затрат

Методы учета затрат и калькулирования себестоимости по объектам учета затрат Создание благоприятных условий для формирования предпринимательского климата

Создание благоприятных условий для формирования предпринимательского климата Обязательства компании: структура и методы управления

Обязательства компании: структура и методы управления Анализ прибыли и рентабельности предприятия и разработка мероприятий по их повышению

Анализ прибыли и рентабельности предприятия и разработка мероприятий по их повышению Сутність та види банківських операцій

Сутність та види банківських операцій PLATEZHNYE-PORUCHENIYA_84_01_02_2022_ver1_ (1)

PLATEZHNYE-PORUCHENIYA_84_01_02_2022_ver1_ (1) Прибыль предприятия. Показатели рентабельности

Прибыль предприятия. Показатели рентабельности Оценка руководителей по результатам деятельности организации

Оценка руководителей по результатам деятельности организации Анализ современных тенденций деятельности бюро кредитных историй

Анализ современных тенденций деятельности бюро кредитных историй Положение по бухгалтерскому учету Доходы организации

Положение по бухгалтерскому учету Доходы организации Валютное регулирование и валютный контроль. Лекция 4 - Классификация методов валютного регулирования

Валютное регулирование и валютный контроль. Лекция 4 - Классификация методов валютного регулирования Новые доходные счета 205 и 209, как их применять

Новые доходные счета 205 и 209, как их применять Грошові надходження підприємств

Грошові надходження підприємств Money matters

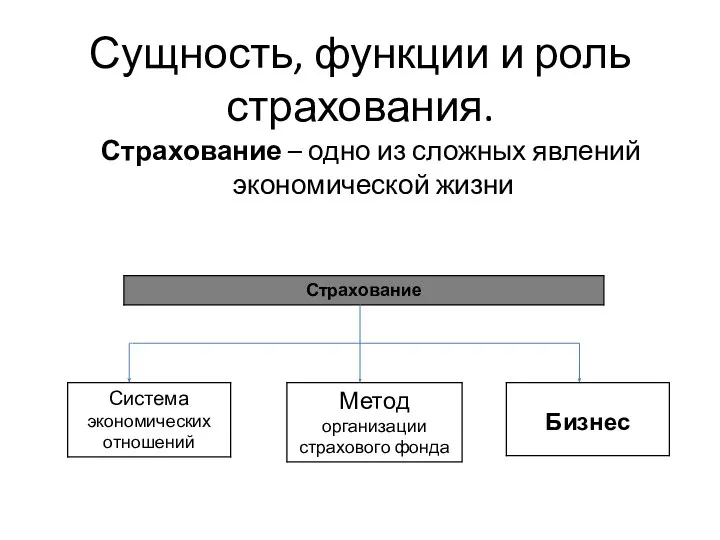

Money matters Сущность, функции и роль страхования

Сущность, функции и роль страхования