- Документация. Документооборот и контроль в банках

Содержание

- 2. Банковский документ- совокупность документов, содержащих необходимые данные для оформления и учета отдельных операций, а также подтверждающих

- 3. Документ должен быть: Является основанием для выполнения определенной операции, подтверждением его законности Содержать все необходимые данные,

- 4. Формы банковских документов должны быть приспособлены к автоматизации учета, что достигается путем стандартизации‘ и унификации‘ форм

- 5. Стандартные банковские документы должны содержать следующие реквизиты: Наименование документа (платежное требование, платежное поручение и т.д.) Номер

- 6. Документы, на основании которых будут совершаться операции, обязательно имеют контировку, т.е в них обозначены номера счетов,

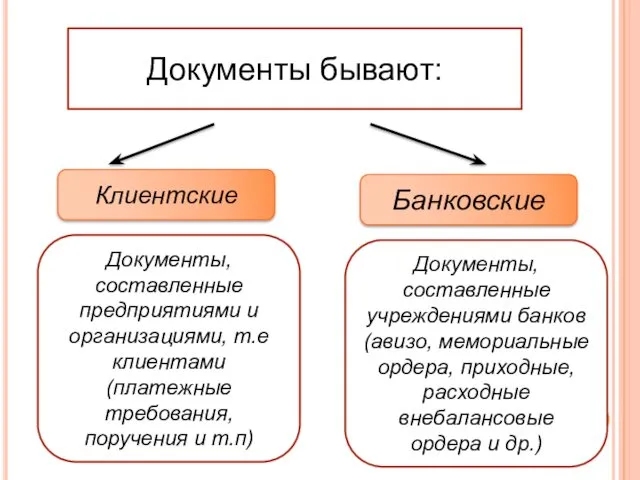

- 7. Документы бывают: Клиентские Банковские Документы, составленные предприятиями и организациями, т.е клиентами (платежные требования, поручения и т.п)

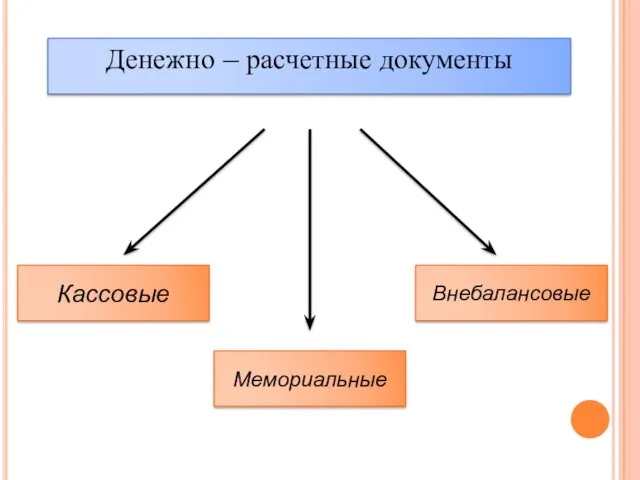

- 8. Денежно – расчетные документы Кассовые Мемориальные Внебалансовые

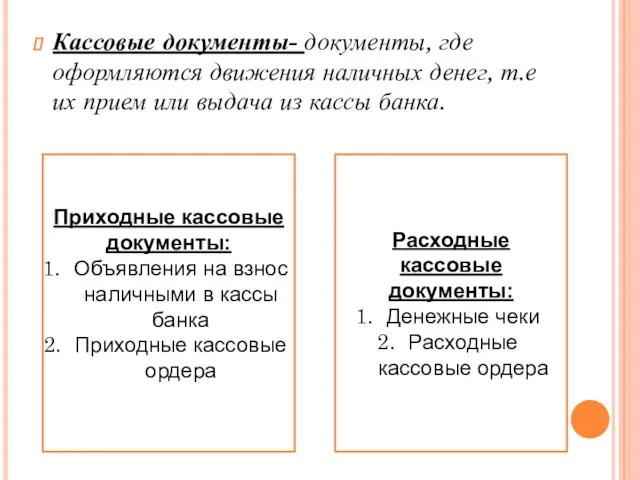

- 9. Кассовые документы- документы, где оформляются движения наличных денег, т.е их прием или выдача из кассы банка.

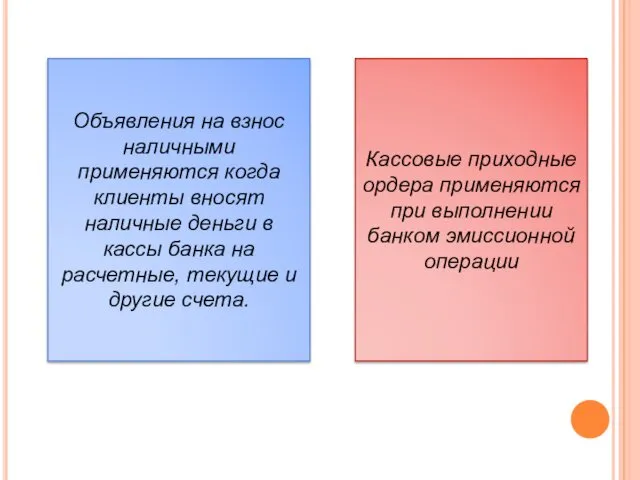

- 10. Объявления на взнос наличными применяются когда клиенты вносят наличные деньги в кассы банка на расчетные, текущие

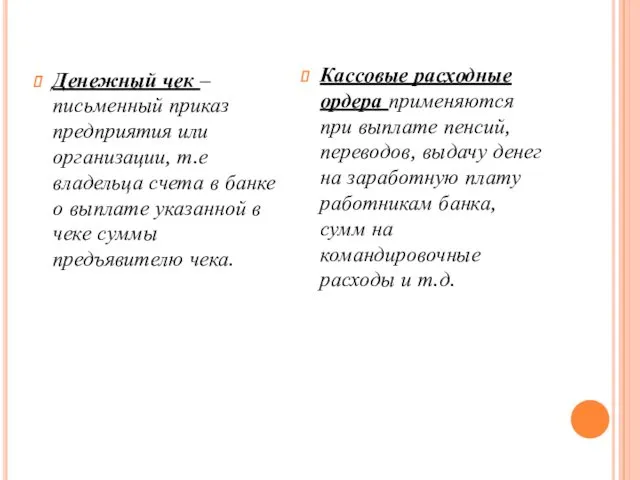

- 11. Денежный чек – письменный приказ предприятия или организации, т.е владельца счета в банке о выплате указанной

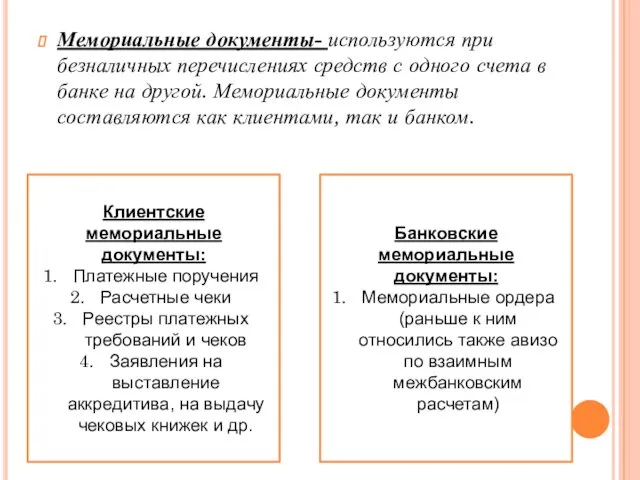

- 12. Мемориальные документы- используются при безналичных перечислениях средств с одного счета в банке на другой. Мемориальные документы

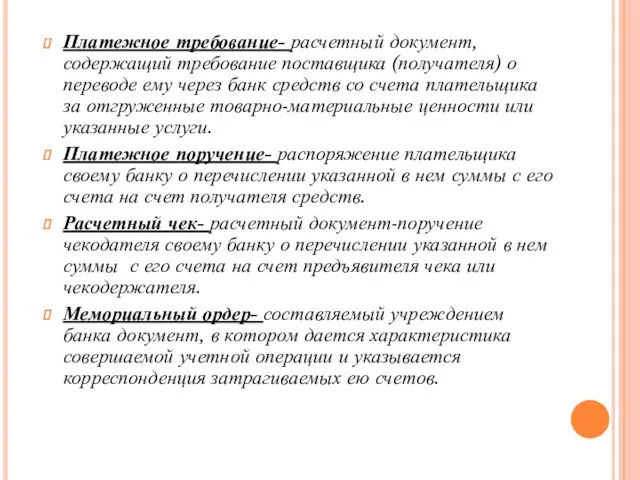

- 13. Платежное требование- расчетный документ, содержащий требование поставщика (получателя) о переводе ему через банк средств со счета

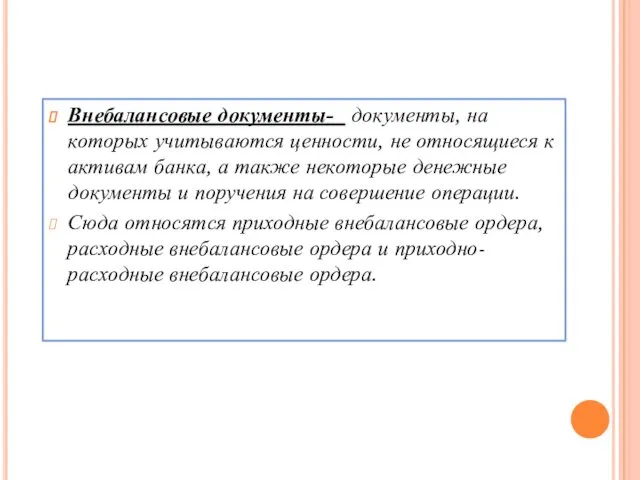

- 14. Внебалансовые документы- документы, на которых учитываются ценности, не относящиеся к активам банка, а также некоторые денежные

- 15. Проверкой с оформлением денежно-расчетных документов, поступающих от объединений, предприятий, организаций и учреждений, а также отражением в

- 16. Ответственные исполнители выполняют следующую работу: Принимают денежно-расчетные документы по закрепленной клиентуре Проверяют документы, оформляют их, отражают

- 17. Внутрибанковским документооборотом понимается последовательное продвижение документов в банке по инстанциям их проверки, обработки, оформления и бухгалтерского

- 18. Внутрибанковский контроль – совокупность средств и методов проверки выполнения работниками банка кассовых, расчетных, кредитных и других

- 19. Внутрибанковский контроль имеет значение в обеспечении сохранности денежных средств и ценностей, как обслуживаемых предприятий, организаций, учреждений,

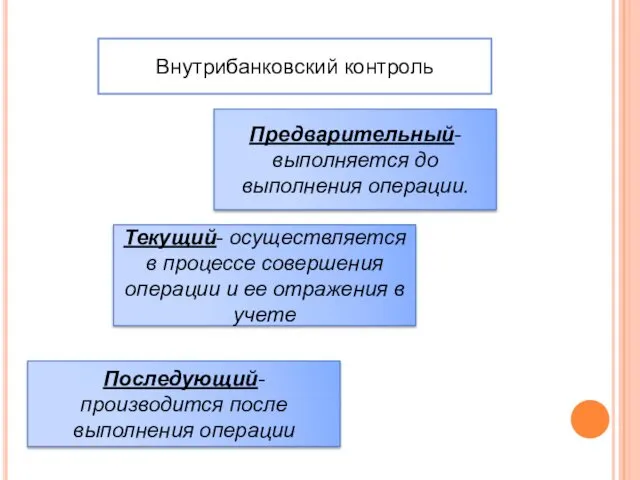

- 20. Внутрибанковский контроль Предварительный- выполняется до выполнения операции. Текущий- осуществляется в процессе совершения операции и ее отражения

- 22. Скачать презентацию

Банковский документ- совокупность документов, содержащих необходимые данные для оформления и учета

Банковский документ- совокупность документов, содержащих необходимые данные для оформления и учета

Документ должен быть:

Является основанием для выполнения определенной операции, подтверждением его законности

Содержать

Документ должен быть:

Является основанием для выполнения определенной операции, подтверждением его законности

Содержать

Формы банковских документов должны быть приспособлены к автоматизации учета, что

Формы банковских документов должны быть приспособлены к автоматизации учета, что

Стандартные банковские документы должны содержать следующие реквизиты:

Наименование документа (платежное требование, платежное

Стандартные банковские документы должны содержать следующие реквизиты:

Наименование документа (платежное требование, платежное

Документы, на основании которых будут совершаться операции, обязательно имеют контировку, т.е

Документы, на основании которых будут совершаться операции, обязательно имеют контировку, т.е

Документы бывают:

Клиентские

Банковские

Документы, составленные предприятиями и организациями, т.е клиентами (платежные требования, поручения

Документы бывают:

Клиентские

Банковские

Документы, составленные предприятиями и организациями, т.е клиентами (платежные требования, поручения

Денежно – расчетные документы

Кассовые

Мемориальные

Внебалансовые

Денежно – расчетные документы

Кассовые

Мемориальные

Внебалансовые

Кассовые документы- документы, где оформляются движения наличных денег, т.е их прием

Кассовые документы- документы, где оформляются движения наличных денег, т.е их прием

Объявления на взнос наличными применяются когда клиенты вносят наличные деньги в

Объявления на взнос наличными применяются когда клиенты вносят наличные деньги в

Денежный чек – письменный приказ предприятия или организации, т.е владельца счета

Денежный чек – письменный приказ предприятия или организации, т.е владельца счета

Мемориальные документы- используются при безналичных перечислениях средств с одного счета в

Мемориальные документы- используются при безналичных перечислениях средств с одного счета в

Платежное требование- расчетный документ, содержащий требование поставщика (получателя) о переводе ему

Платежное требование- расчетный документ, содержащий требование поставщика (получателя) о переводе ему

Внебалансовые документы- документы, на которых учитываются ценности, не относящиеся к активам

Внебалансовые документы- документы, на которых учитываются ценности, не относящиеся к активам

Проверкой с оформлением денежно-расчетных документов, поступающих от объединений, предприятий, организаций и

Проверкой с оформлением денежно-расчетных документов, поступающих от объединений, предприятий, организаций и

Ответственные исполнители выполняют следующую работу:

Принимают денежно-расчетные документы по закрепленной клиентуре

Проверяют документы,

Ответственные исполнители выполняют следующую работу:

Принимают денежно-расчетные документы по закрепленной клиентуре

Проверяют документы,

Внутрибанковским документооборотом понимается последовательное продвижение документов в банке по инстанциям их

Внутрибанковским документооборотом понимается последовательное продвижение документов в банке по инстанциям их

Внутрибанковский контроль – совокупность средств и методов проверки выполнения работниками банка

Внутрибанковский контроль – совокупность средств и методов проверки выполнения работниками банка

Внутрибанковский контроль имеет значение в обеспечении сохранности денежных средств и ценностей,

Внутрибанковский контроль имеет значение в обеспечении сохранности денежных средств и ценностей,

Внутрибанковский контроль

Предварительный- выполняется до выполнения операции.

Текущий- осуществляется в процессе совершения

Внутрибанковский контроль

Предварительный- выполняется до выполнения операции.

Текущий- осуществляется в процессе совершения

Законодательное и нормативное регулирование бухгалтерского учета и отчетности в РФ

Законодательное и нормативное регулирование бухгалтерского учета и отчетности в РФ Time Value of Money

Time Value of Money ВСК Страховой дом. Продукт Техника в безопасности

ВСК Страховой дом. Продукт Техника в безопасности О реализации мероприятий, направленных на оказание государственной социальной помощи на основании социального контракта

О реализации мероприятий, направленных на оказание государственной социальной помощи на основании социального контракта Сравнительный (рыночный ) подход в оценке стоимости предприятия (бизнеса)

Сравнительный (рыночный ) подход в оценке стоимости предприятия (бизнеса) Активное и пассивное управление инвестиционным портфелем

Активное и пассивное управление инвестиционным портфелем Учет процесса реализации

Учет процесса реализации Счета бухгалтерского учета и двойная запись

Счета бухгалтерского учета и двойная запись Доведення банку до неплатоспроможності

Доведення банку до неплатоспроможності Зарплата и управление персоналом

Зарплата и управление персоналом Рабочая тетрадь Welcome

Рабочая тетрадь Welcome Деньги и денежная масса

Деньги и денежная масса Організація стратегічного управління в банку

Організація стратегічного управління в банку Биржевая торговля

Биржевая торговля Учет издержек обращения аптечной организации. (Тема 9)

Учет издержек обращения аптечной организации. (Тема 9) Бухгалтерский учёт как источник информации для проведения оценки предприятия

Бухгалтерский учёт как источник информации для проведения оценки предприятия Медицинское страхование

Медицинское страхование Финансовые биржи. Организационная структура и операции

Финансовые биржи. Организационная структура и операции Банковское кредитование. Повышение уровня финансовой грамотности населения

Банковское кредитование. Повышение уровня финансовой грамотности населения Государственный кредит и государственный долг

Государственный кредит и государственный долг Семейный бюджет: доходы и расходы

Семейный бюджет: доходы и расходы Операционные риски

Операционные риски Защита прав потребителей финансовых услуг

Защита прав потребителей финансовых услуг Фінансовий ринок: сутність, функції та роль в економіці

Фінансовий ринок: сутність, функції та роль в економіці Рынок ценных бумаг. Тема №3

Рынок ценных бумаг. Тема №3 Отличие экономической категории “кредит” от экономических категорий “деньги”, ”финансы”

Отличие экономической категории “кредит” от экономических категорий “деньги”, ”финансы” Проект Народный бюджет в Республике Коми

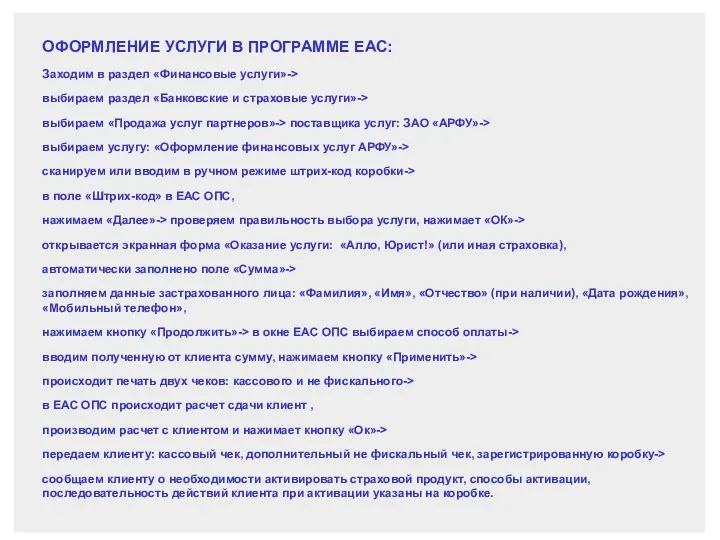

Проект Народный бюджет в Республике Коми Оформление услуги в программе ЕАС

Оформление услуги в программе ЕАС