- Учет издержек обращения аптечной организации. (Тема 9)

Содержание

- 2. ЦЕЛЬ Обучить студентов проведению учета издержек обращения аптечной организации. ПЛАН 1. Общая характеристика, задачи учета издержек

- 3. Цель любого аптечной организации – извлечение максимально возможной прибыли, в тоже время осуществление любой финансово-хозяйственной деятельности

- 4. ОБЩАЯ ХАРАКТЕРИСТИКА, ЗАДАЧИ УЧЕТА ИЗДЕРЖЕК ОБРАЩЕНИЯ Издержки обращения – это затраты, связанные с обслуживанием процесса обращения.

- 5. Основная задача бухгалтерского учета – систематически контролировать соблюдение сметы издержек обращения, проверять хозяйственную необходимость и целесообразность

- 6. РАСХОДЫ (ИЗДЕРЖКИ) – выраженные в денежной форме расходы различных видов экономических ресурсов (финансовых, сырья, материалов, основных

- 7. РАСХОДЫ (ИЗДЕРЖКИ) – выраженные в денежной форме расходы различных видов экономических ресурсов (финансовых, сырья, материалов, основных

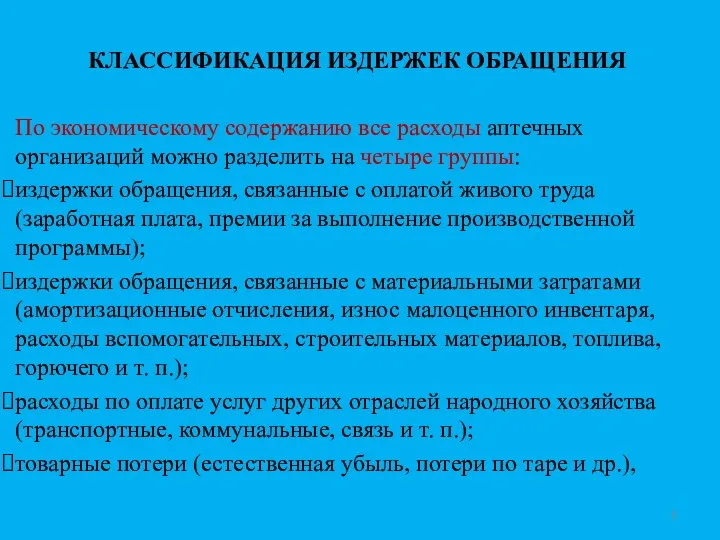

- 8. КЛАССИФИКАЦИЯ ИЗДЕРЖЕК ОБРАЩЕНИЯ По экономическому содержанию все расходы аптечных организаций можно разделить на четыре группы: издержки

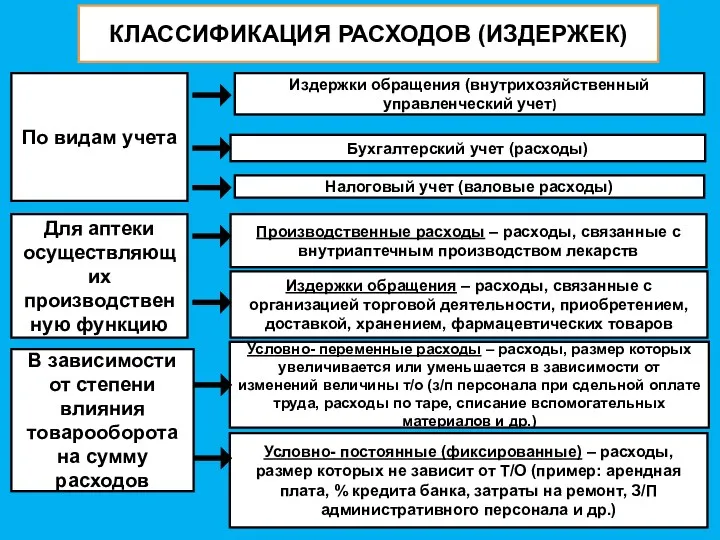

- 9. КЛАССИФИКАЦИЯ РАСХОДОВ (ИЗДЕРЖЕК) По видам учета Издержки обращения (внутрихозяйственный управленческий учет) Бухгалтерский учет (расходы) Налоговый учет

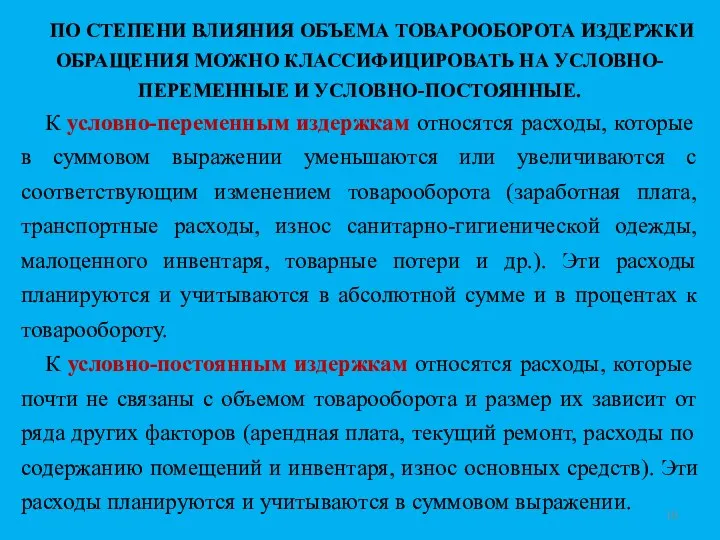

- 10. ПО СТЕПЕНИ ВЛИЯНИЯ ОБЪЕМА ТОВАРООБОРОТА ИЗДЕРЖКИ ОБРАЩЕНИЯ МОЖНО КЛАССИФИЦИРОВАТЬ НА УСЛОВНО-ПЕРЕМЕННЫЕ И УСЛОВНО-ПОСТОЯННЫЕ. К условно-переменным издержкам

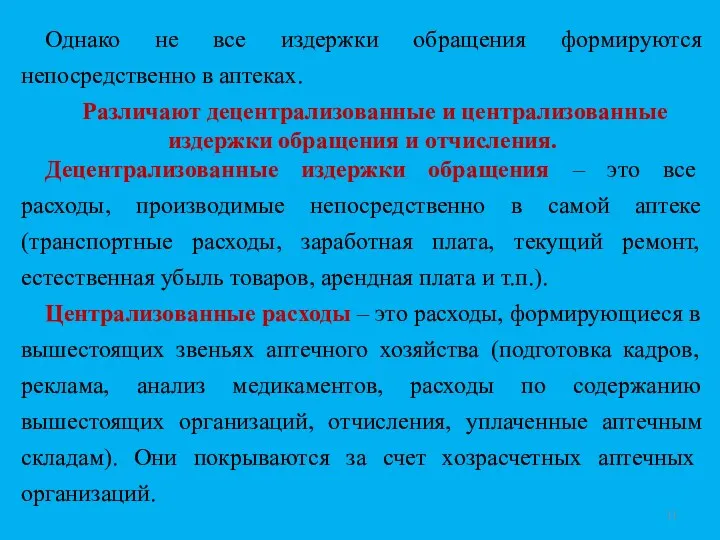

- 11. Однако не все издержки обращения формируются непосредственно в аптеках. Различают децентрализованные и централизованные издержки обращения и

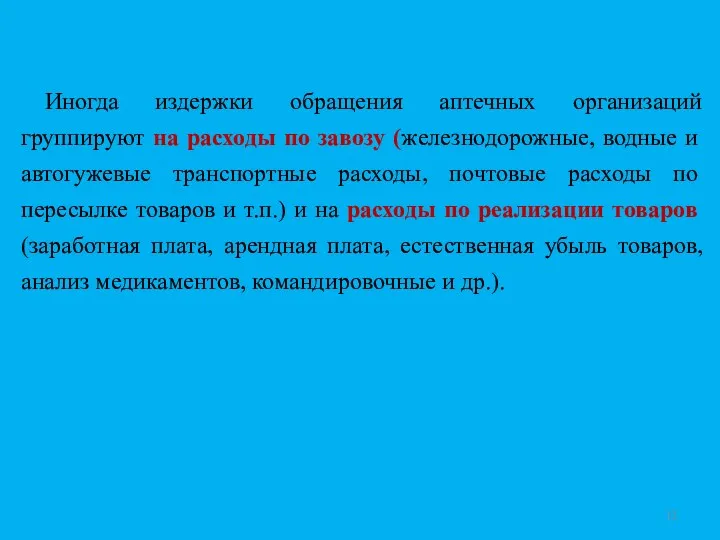

- 12. Иногда издержки обращения аптечных организаций группируют на расходы по завозу (железнодорожные, водные и автогужевые транспортные расходы,

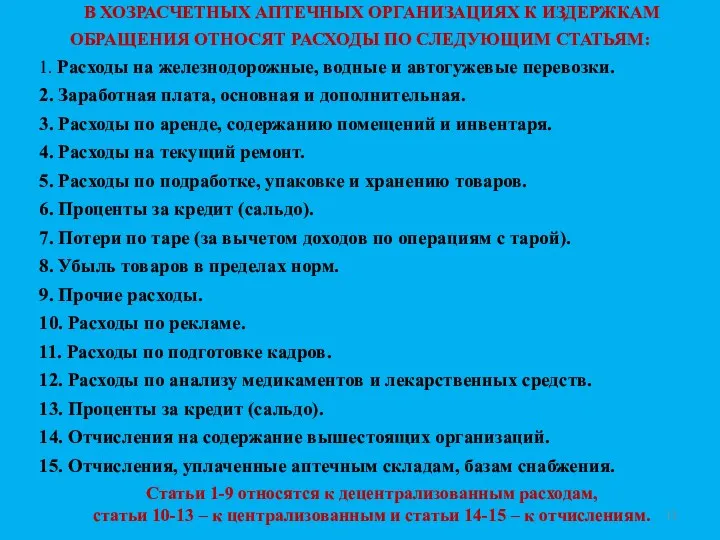

- 13. В ХОЗРАСЧЕТНЫХ АПТЕЧНЫХ ОРГАНИЗАЦИЯХ К ИЗДЕРЖКАМ ОБРАЩЕНИЯ ОТНОСЯТ РАСХОДЫ ПО СЛЕДУЮЩИМ СТАТЬЯМ: 1. Расходы на железнодорожные,

- 15. КЛАССИФИКАЦИЯ РАСХОДОВ, ФОРМИРУЮЩИХ СЕБЕСТОИМОСТЬ УСЛУГИ

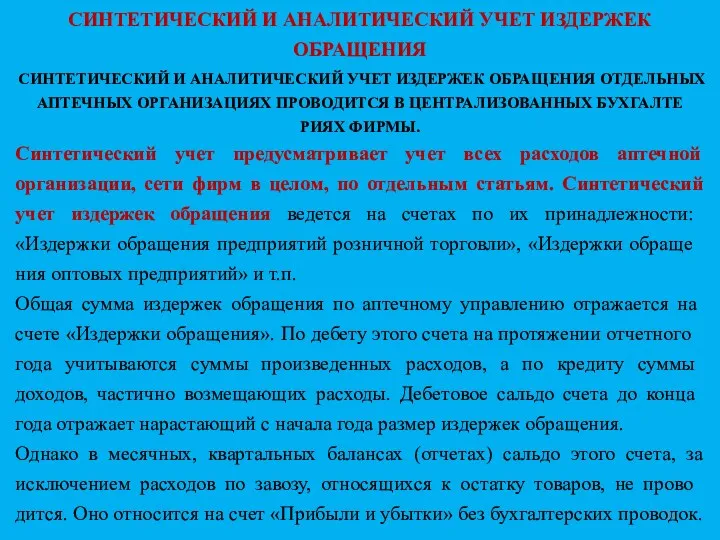

- 16. СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ ИЗДЕРЖЕК ОБРАЩЕНИЯ СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ ИЗДЕРЖЕК ОБРАЩЕНИЯ ОТДЕЛЬНЫХ АПТЕЧНЫХ ОРГАНИЗАЦИЯХ ПРОВОДИТСЯ

- 17. В УЧЕТЕ ДОЛЖНЫ БЫТЬ ПОЛНОСТЬЮ ОТРАЖЕНЫ ВСЕ ПРОИЗВЕДЕННЫЕ РАСХОДЫ ПО ДАННОМУ ОТЧЕТНОМУ ПЕРИОДУ. Расходы надлежит относить

- 18. Расходы, произведенные в данном отчетном периоде в части, относящейся к будущим отчетным периодам (расходы по рекламе,

- 19. Синтетический учет обеспечивает только контроль за общей суммой расходов. Он не отвечает требованиям оперативного контроля и

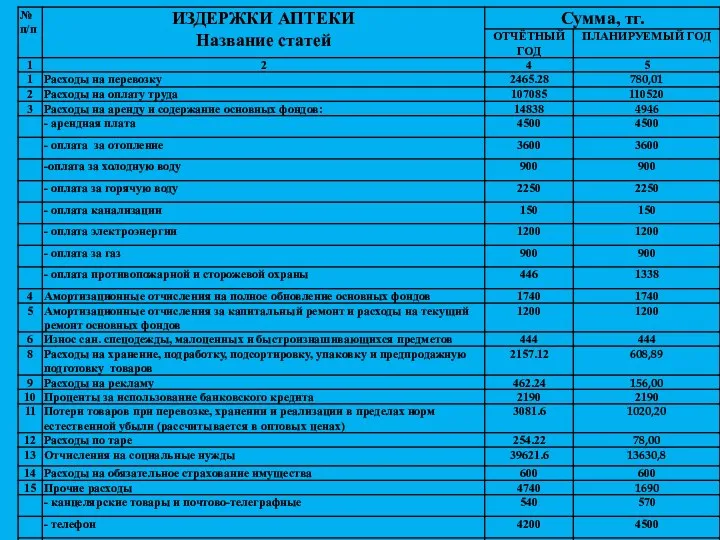

- 20. При этом расходы по отдельным статьям отражается в специальных многоколонных карточках либо в группировочных ведомостях (табл.

- 21. По данным группировочной ведомости видно, как распределены расходы аптек по отдельным статьям, месяцам, кварталам и в

- 22. КЛАССИФИКАЦИЯ РАСХОДОВ, ФОРМИРУЮЩИХ СЕБЕСТОИМОСТЬ УСЛУГИ

- 23. ФАКТОРЫ, ВЛИЯЮЩИЕ НА ИЗДЕРЖКИ На величину издержек обращения влияют различные факторы. Изменение одних приводит к росту

- 24. Для измерения влияния динамики товарооборота на издержки обращения сначала делают пересчет плановых (или базисных) расходов на

- 25. Влияние изменения объема товарооборота на сумму переменных расходов определяется как разность между их пересчитанной и плановой

- 26. Ускорение товарооборачиваемости оказывает влияние на статьи издержек обращения, связанные с формированием и хранением товарных запасов. Так,

- 27. Изменение производительности труда влияет на объем розничного товарооборота и через него — на уровень издержек обращения.

- 28. ЛИТЕРАТУРА: Шопабаева А.Р., А.С. Немченко, С.В. Хименко. Система учета и отчетности в аптечных организации Республики Казахстан.-Алматы,

- 30. Скачать презентацию

ЦЕЛЬ

Обучить студентов проведению учета издержек обращения аптечной организации.

ПЛАН

1. Общая характеристика, задачи учета

ЦЕЛЬ

Обучить студентов проведению учета издержек обращения аптечной организации.

ПЛАН

1. Общая характеристика, задачи учета

Цель любого аптечной организации – извлечение максимально возможной прибыли, в тоже

Цель любого аптечной организации – извлечение максимально возможной прибыли, в тоже

ОБЩАЯ ХАРАКТЕРИСТИКА, ЗАДАЧИ УЧЕТА ИЗДЕРЖЕК ОБРАЩЕНИЯ

Издержки обращения – это затраты, связанные

ОБЩАЯ ХАРАКТЕРИСТИКА, ЗАДАЧИ УЧЕТА ИЗДЕРЖЕК ОБРАЩЕНИЯ

Издержки обращения – это затраты, связанные

Основная задача бухгалтерского учета – систематически контролировать соблюдение сметы издержек обращения,

Основная задача бухгалтерского учета – систематически контролировать соблюдение сметы издержек обращения,

РАСХОДЫ (ИЗДЕРЖКИ) – выраженные в денежной форме расходы различных видов экономических

РАСХОДЫ (ИЗДЕРЖКИ) – выраженные в денежной форме расходы различных видов экономических

РАСХОДЫ (ИЗДЕРЖКИ) – выраженные в денежной форме расходы различных видов экономических

РАСХОДЫ (ИЗДЕРЖКИ) – выраженные в денежной форме расходы различных видов экономических

КЛАССИФИКАЦИЯ ИЗДЕРЖЕК ОБРАЩЕНИЯ

По экономическому содержанию все расходы аптечных организаций можно разделить

По экономическому содержанию все расходы аптечных организаций можно разделить

КЛАССИФИКАЦИЯ РАСХОДОВ (ИЗДЕРЖЕК)

По видам учета

Издержки обращения (внутрихозяйственный управленческий учет)

Бухгалтерский учет (расходы)

Налоговый

КЛАССИФИКАЦИЯ РАСХОДОВ (ИЗДЕРЖЕК)

По видам учета

Издержки обращения (внутрихозяйственный управленческий учет)

Бухгалтерский учет (расходы)

Налоговый

ПО СТЕПЕНИ ВЛИЯНИЯ ОБЪЕМА ТОВАРООБОРОТА ИЗДЕРЖКИ ОБРАЩЕНИЯ МОЖНО КЛАССИФИЦИРОВАТЬ НА УСЛОВНО-ПЕРЕМЕННЫЕ

ПО СТЕПЕНИ ВЛИЯНИЯ ОБЪЕМА ТОВАРООБОРОТА ИЗДЕРЖКИ ОБРАЩЕНИЯ МОЖНО КЛАССИФИЦИРОВАТЬ НА УСЛОВНО-ПЕРЕМЕННЫЕ

Однако не все издержки обращения формируются непосредственно в аптеках.

Различают децентрализованные

Однако не все издержки обращения формируются непосредственно в аптеках.

Различают децентрализованные

Иногда издержки обращения аптечных организаций группируют на расходы по завозу (железнодорожные,

Иногда издержки обращения аптечных организаций группируют на расходы по завозу (железнодорожные,

В ХОЗРАСЧЕТНЫХ АПТЕЧНЫХ ОРГАНИЗАЦИЯХ К ИЗДЕРЖКАМ ОБРАЩЕНИЯ ОТНОСЯТ РАСХОДЫ ПО СЛЕДУЮЩИМ

В ХОЗРАСЧЕТНЫХ АПТЕЧНЫХ ОРГАНИЗАЦИЯХ К ИЗДЕРЖКАМ ОБРАЩЕНИЯ ОТНОСЯТ РАСХОДЫ ПО СЛЕДУЮЩИМ

КЛАССИФИКАЦИЯ РАСХОДОВ, ФОРМИРУЮЩИХ СЕБЕСТОИМОСТЬ УСЛУГИ

КЛАССИФИКАЦИЯ РАСХОДОВ, ФОРМИРУЮЩИХ СЕБЕСТОИМОСТЬ УСЛУГИ

СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ ИЗДЕРЖЕК ОБРАЩЕНИЯ

СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ ИЗДЕРЖЕК ОБРАЩЕНИЯ

СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ ИЗДЕРЖЕК ОБРАЩЕНИЯ

СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ ИЗДЕРЖЕК ОБРАЩЕНИЯ

В УЧЕТЕ ДОЛЖНЫ БЫТЬ ПОЛНОСТЬЮ ОТРАЖЕНЫ ВСЕ ПРОИЗВЕДЕННЫЕ РАСХОДЫ ПО ДАННОМУ

В УЧЕТЕ ДОЛЖНЫ БЫТЬ ПОЛНОСТЬЮ ОТРАЖЕНЫ ВСЕ ПРОИЗВЕДЕННЫЕ РАСХОДЫ ПО ДАННОМУ

Расходы, произведенные в данном отчетном периоде в части, относящейся к будущим

Расходы, произведенные в данном отчетном периоде в части, относящейся к будущим

Синтетический учет обеспечивает только контроль за общей суммой расходов. Он не

Синтетический учет обеспечивает только контроль за общей суммой расходов. Он не

При этом расходы по отдельным статьям отражается в специальных многоколонных карточках

При этом расходы по отдельным статьям отражается в специальных многоколонных карточках

По данным группировочной ведомости видно, как распределены расходы аптек по отдельным

По данным группировочной ведомости видно, как распределены расходы аптек по отдельным

КЛАССИФИКАЦИЯ РАСХОДОВ, ФОРМИРУЮЩИХ СЕБЕСТОИМОСТЬ УСЛУГИ

КЛАССИФИКАЦИЯ РАСХОДОВ, ФОРМИРУЮЩИХ СЕБЕСТОИМОСТЬ УСЛУГИ

ФАКТОРЫ, ВЛИЯЮЩИЕ НА ИЗДЕРЖКИ

На величину издержек обращения влияют различные факторы. Изменение

ФАКТОРЫ, ВЛИЯЮЩИЕ НА ИЗДЕРЖКИ

На величину издержек обращения влияют различные факторы. Изменение

Для измерения влияния динамики товарооборота на издержки обращения сначала делают пересчет

Для измерения влияния динамики товарооборота на издержки обращения сначала делают пересчет

Влияние изменения объема товарооборота на сумму переменных расходов определяется как разность

Влияние изменения объема товарооборота на сумму переменных расходов определяется как разность

Ускорение товарооборачиваемости оказывает влияние на статьи издержек обращения, связанные с формированием

Ускорение товарооборачиваемости оказывает влияние на статьи издержек обращения, связанные с формированием

Изменение производительности труда влияет на объем розничного товарооборота и через него

Изменение производительности труда влияет на объем розничного товарооборота и через него

ЛИТЕРАТУРА:

Шопабаева А.Р., А.С. Немченко, С.В. Хименко. Система учета и отчетности в

ЛИТЕРАТУРА:

Шопабаева А.Р., А.С. Немченко, С.В. Хименко. Система учета и отчетности в

Проект бюджета муниципального образования городской округ город Котельнич Кировской области на 2019 год

Проект бюджета муниципального образования городской округ город Котельнич Кировской области на 2019 год Валютный рынок и валютные операции

Валютный рынок и валютные операции По вопросу реализации транспортной субсидии

По вопросу реализации транспортной субсидии Оффшорные компании и оффшорные зоны

Оффшорные компании и оффшорные зоны Отчет Ордабасинского филиала

Отчет Ордабасинского филиала Оформление онлайн-займов

Оформление онлайн-займов Порядок расчетов с работниками организации за неотработанное время на материалах организации

Порядок расчетов с работниками организации за неотработанное время на материалах организации Тема 4: Основы организации и регулирования международного инвестиционного сотрудничества

Тема 4: Основы организации и регулирования международного инвестиционного сотрудничества Отчет о работе фонда социальной поддержки населения города Урень (РАСТЕМ ВМЕСТЕ)

Отчет о работе фонда социальной поддержки населения города Урень (РАСТЕМ ВМЕСТЕ) Санкционирование расходов бюджетного учреждения. Тема 11

Санкционирование расходов бюджетного учреждения. Тема 11 Страховые взносы – 2018

Страховые взносы – 2018 Оценка рыночной стоимости недвижимости при вступлении в права наследования

Оценка рыночной стоимости недвижимости при вступлении в права наследования Аналіз фінансового стану малого бізнесу

Аналіз фінансового стану малого бізнесу сопутствующие услуги

сопутствующие услуги Облік грошових коштів. Тема. Облік касових операцій

Облік грошових коштів. Тема. Облік касових операцій Проблемы России

Проблемы России Заработная плата и факторы, влияющие на ее размер

Заработная плата и факторы, влияющие на ее размер Инвентаризация имущества и финансовых обязательств

Инвентаризация имущества и финансовых обязательств Финансовые функции Excel

Финансовые функции Excel Государственные (общегосударственные) финансы

Государственные (общегосударственные) финансы Обязательное применение единого налогового платежа (ЕНП) с 2023 года

Обязательное применение единого налогового платежа (ЕНП) с 2023 года Корпоративні фінанси. Фінансові та реальні інвестиціі корпоративних підприємств. (Тема 7)

Корпоративні фінанси. Фінансові та реальні інвестиціі корпоративних підприємств. (Тема 7) Виды и структура доходов бюджетов, их классификация и учет в процессе исполнения бюджетов

Виды и структура доходов бюджетов, их классификация и учет в процессе исполнения бюджетов Сутність перестрахування та його класифікація

Сутність перестрахування та його класифікація Роль и политика национального банка Республики Беларусь в процессе внедрения в банковскую практику МСФО

Роль и политика национального банка Республики Беларусь в процессе внедрения в банковскую практику МСФО Экономика семьи. 7 класс

Экономика семьи. 7 класс Бюджетные правонарушения

Бюджетные правонарушения Система национальных счетов (СНС) и принципы ее

Система национальных счетов (СНС) и принципы ее